Tamaño y Participación del Mercado de Baterías de Película Delgada Impresa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

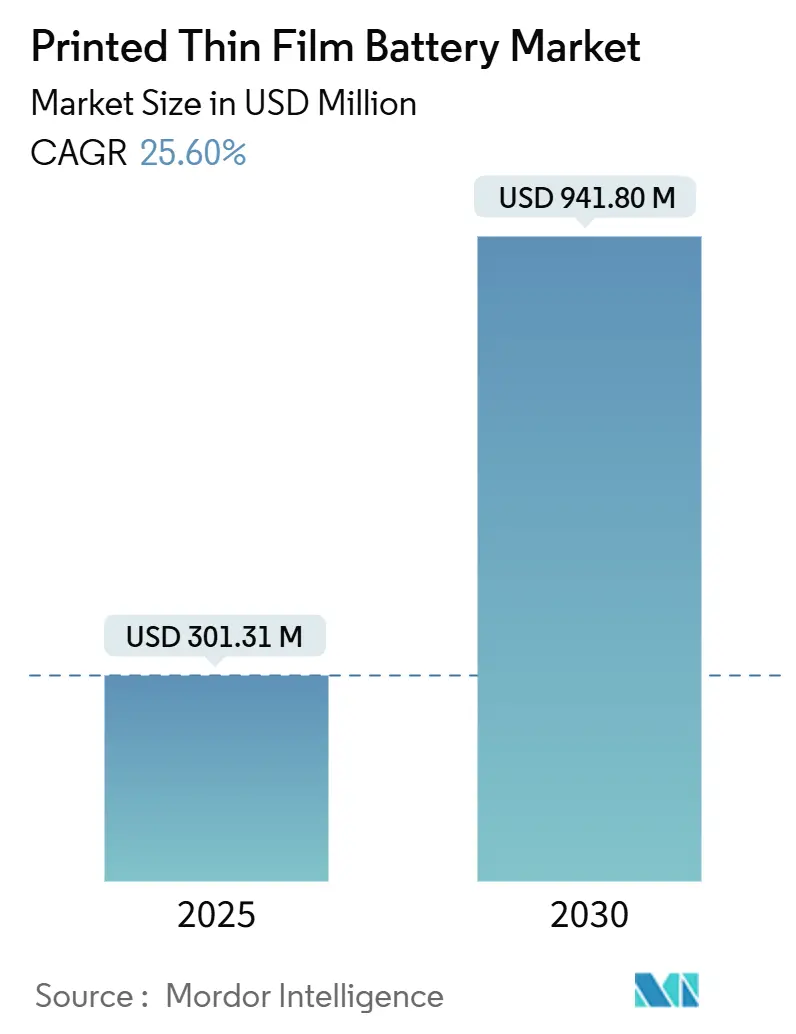

| Tamaño del Mercado (2025) | 301.31 Millones de dólares |

| Tamaño del Mercado (2030) | 941.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.60% CAGR |

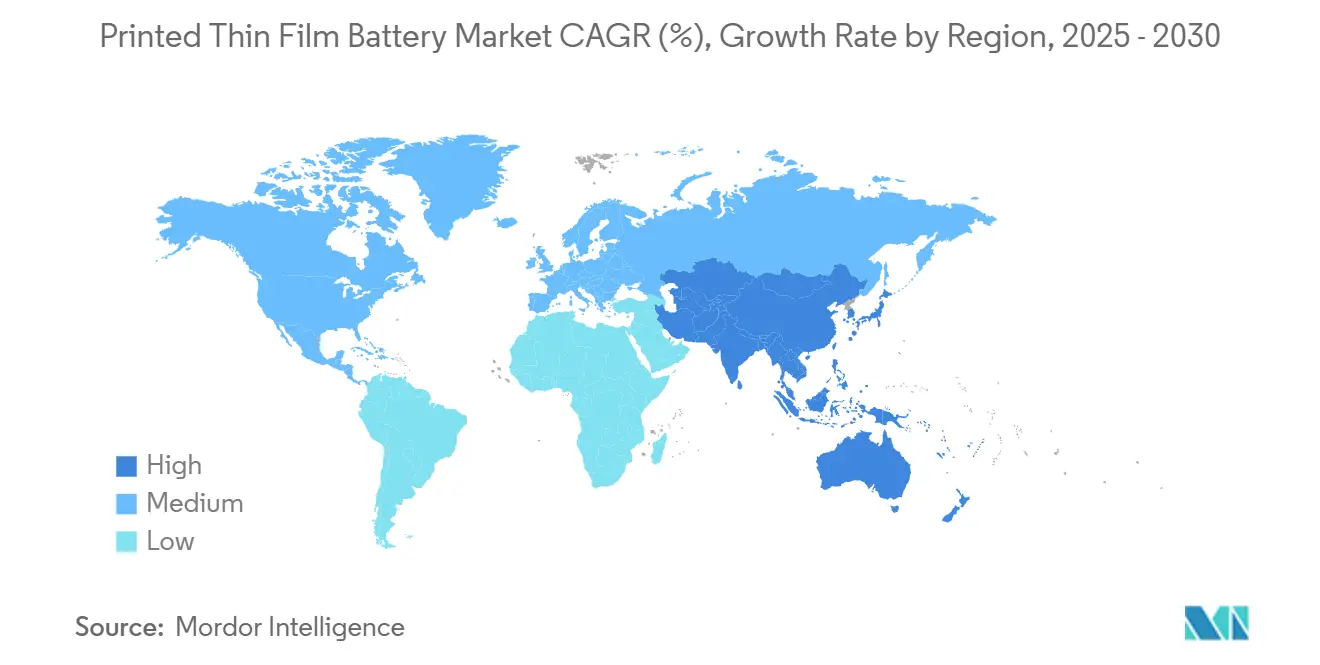

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Película Delgada Impresa por Mordor Intelligence

El tamaño del mercado de Baterías de Película Delgada Impresa se sitúa en 301,31 millones de USD en 2025 y se proyecta que alcance los 941,80 millones de USD en 2030, lo que se traduce en una CAGR del 25,6% a lo largo del horizonte de previsión. Esta expansión de valor de triple dígito refleja el ascenso de la tecnología desde prototipos de nicho hasta fuentes de energía convencionales en ecosistemas de electrónica en miniatura y embalaje inteligente. Los catalizadores de crecimiento incluyen el auge de los dispositivos vestibles conectados, la aceleración de los mandatos de etiquetas inteligentes y los rápidos avances en densidad energética de estado sólido que amplían colectivamente la oportunidad total direccionable. La intensidad competitiva es moderada porque el conocimiento del proceso, las líneas de impresión especializadas y la certeza de suministro de precursores de electrolito sólido crean barreras que disuaden la rápida expansión de nuevos participantes. Las oportunidades se concentran en torno a la recolección de energía integrada, los sensores industriales de alto voltaje y el rastreo de cadena de frío farmacéutica, mientras que los desafíos provienen de las costosas actualizaciones de producción y los fragmentados estándares de prueba globales. El dominio manufacturero de Asia-Pacífico, las estrictas regulaciones occidentales y las normas de trazabilidad transfronteriza configuran la geografía tanto de la demanda como de la oferta durante los próximos cinco años.

Conclusiones Clave del Informe

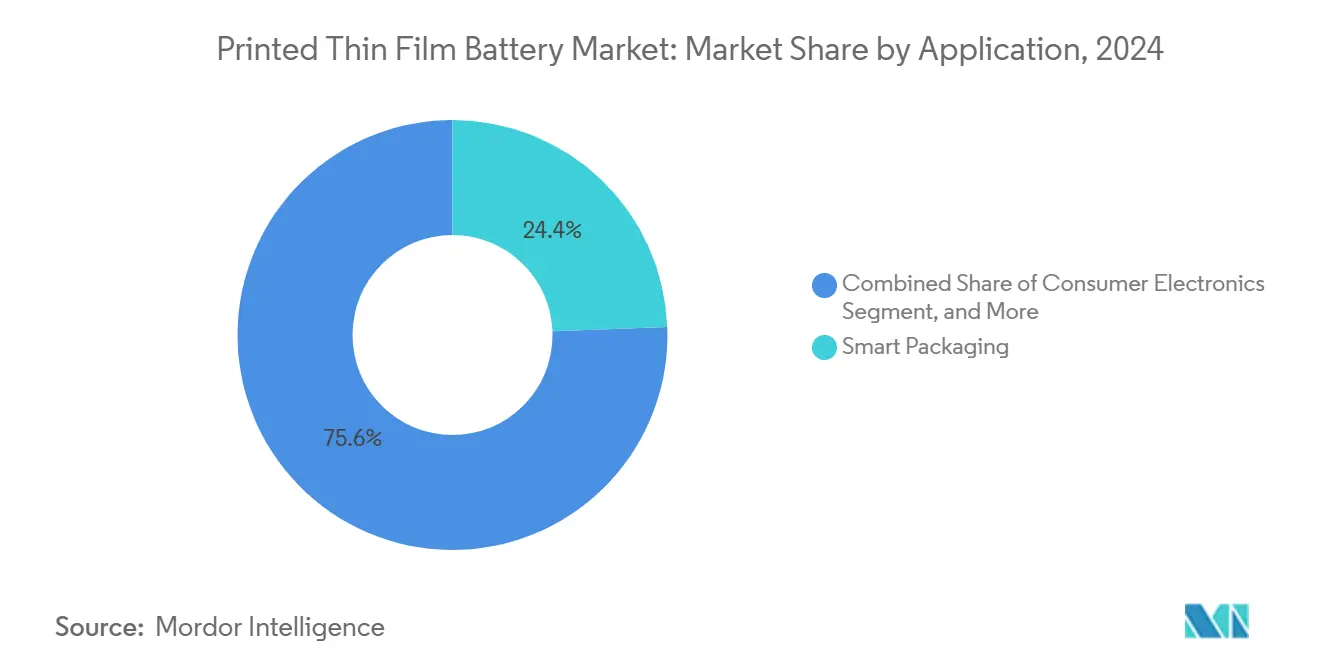

- Por aplicación, el embalaje inteligente lideró con el 24,4% de la participación del mercado de Baterías de Película Delgada Impresa en 2024, mientras que los casos de uso de recolección de energía tienen previsto acelerar a una CAGR del 28,1% hasta 2030.

- Por cargabilidad, las variantes no recargables mantuvieron una participación del 69,8% del tamaño del mercado de Baterías de Película Delgada Impresa en 2024, aunque las soluciones recargables avanzan a una CAGR del 27,9% hasta 2030.

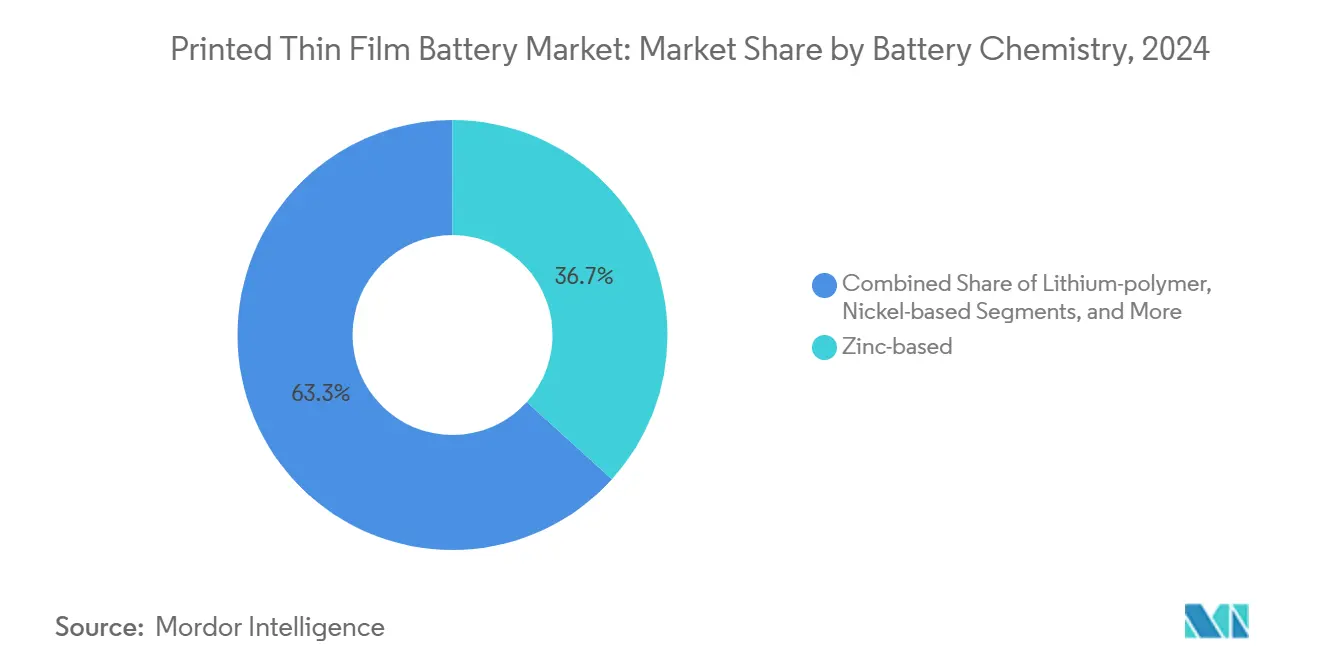

- Por química, los sistemas de base de zinc comandaron el 36,7% de la participación del tamaño del mercado de Baterías de Película Delgada Impresa en 2024, mientras que las configuraciones de litio de estado sólido exhiben la CAGR más rápida del 28,3% hasta 2030.

- Por voltaje, las plataformas de 1,5–3 V ocuparon el 42,6% de la participación del mercado de Baterías de Película Delgada Impresa en 2024, y las arquitecturas por encima de 5 V se están expandiendo a una CAGR del 27,7% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 35,2% del tamaño del mercado de Baterías de Película Delgada Impresa en 2024, y la región mantiene la CAGR más alta del 26,4% hacia 2030.

Tendencias e Información del Mercado Global de Baterías de Película Delgada Impresa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de dispositivos vestibles y auriculares | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de embalaje inteligente y etiquetas IoT | +3.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Auge del diagnóstico médico en el punto de atención | +3.1% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización en electrónica de consumo | +2.9% | Asia-Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Integración de recolección de energía fotovoltaica flexible | +2.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Normas de trazabilidad electrónica farmacéutica y cadena de frío | +2.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos Vestibles y Auriculares

La adopción del mercado de Baterías de Película Delgada Impresa en micro-dispositivos vestibles se intensifica a medida que los auriculares y los parches de seguimiento de salud demandan fuentes de energía de menos de un milímetro que soporten la flexión continua sin pérdida de capacidad. Los envíos globales de auriculares superaron los 1.200 millones de unidades en 2024, elevando la demanda de baterías que ofrecen una densidad energética de 54 mAh cm² y una autonomía de 72 horas bajo temperaturas ambientales variables.[1]"Tecnologías de Baterías Flexibles para Electrónica Vestible," IEEE Transactions on Electron Devices, ieee.org El cumplimiento de las normas de seguridad IEC 62133 impulsa a los proveedores a favorecer las celdas impresas de electrolito sólido que eliminan los riesgos de fugas, reforzando la idoneidad tecnológica para los productos de consumo masivo.

Creciente Adopción en Embalaje Inteligente y Etiquetas IoT

Los mandatos de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. y las normas del pasaporte digital de baterías de la UE hacen que las baterías impresas ultradelgadas sean indispensables para etiquetas a prueba de manipulaciones con registro de temperatura.[2]"Implementación de la Ley de Seguridad de la Cadena de Suministro de Medicamentos," FDA, fda.gov Los avances en costos de rollo a rollo han reducido el gasto de integración en un 34% desde 2024, permitiendo rastreadores inteligentes en envíos farmacéuticos de valor medio en lugar de solo en biológicos de alta gama. La fiabilidad del rendimiento entre –20 °C y +60 °C y los sustratos poliméricos resistentes a la humedad posicionan a las baterías impresas por delante de las celdas de botón en los flujos de trabajo de cadena de frío.

Auge del Diagnóstico Médico en el Punto de Atención

Las tiras de diagnóstico desechables que incorporan baterías impresas reducen los costos de materiales en un 43% y eliminan las carcasas voluminosas, permitiendo pruebas de embarazo electrónicas de un solo uso y dispositivos de antígeno rápido. Las normas ISO 13485 exigen controles de calidad trazables, y los módulos de energía impresos satisfacen los ciclos de esterilización sin filtración de electrolito. A medida que la atención médica se orienta hacia las pruebas en el hogar, las arquitecturas de energía sobre papel desbloquean diseños anteriormente limitados por el tamaño y el costo de las baterías.

Tendencia de Miniaturización en Electrónica de Consumo

Los relojes inteligentes insignia se adelgazaron por debajo de los 8 mm de grosor total en 2025 al sustituir las celdas de bolsa convencionales por unidades de zinc-polímero flexibles, reduciendo las cavidades de batería hasta en un 80%. Los proveedores de semiconductores aprovechan las baterías impresas para empaquetar nodos de sensores por debajo de 10 mm³ para el IoT ubicuo, abriendo puertas para parches cutáneos y lentes de contacto inteligentes. Los rendimientos de serigrafía superan el 90% en sistemas de zinc, y las tintas ahora cuestan 0,15 USD por dispositivo en grandes volúmenes, consolidando la viabilidad económica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares globales fragmentados de factor de forma | -2.1% | Global | Mediano plazo (2-4 años) |

| Alto gasto de capital para líneas de estado sólido | -1.8% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en precursores de electrolito sólido | -1.6% | Regiones ricas en litio | Mediano plazo (2-4 años) |

| Normas inciertas de residuos electrónicos para películas poliméricas | -1.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Globales para Formatos de Baterías Impresas

La ausencia de protocolos finalizados de baterías flexibles IEC 63203 extiende la calificación de productos hasta 18 meses, penalizando especialmente los despliegues multinacionales de embalaje inteligente que deben conciliar regímenes de prueba divergentes entre fronteras.[3]"Estándares IEEE para Pruebas de Baterías Flexibles," Asociación de Estándares IEEE, ieee.org Los retrasos en la armonización también paralizan las certificaciones de seguros y los permisos de envío, ralentizando el tiempo de comercialización de los dispositivos de consumo de alto volumen.

Alta Intensidad de Capital de las Líneas de Producción de Estado Sólido

La instalación de equipos de deposición al vacío y escáneres de calidad en línea eleva las plantas de baterías impresas de estado sólido de nueva construcción por encima de los 50 millones de USD, un umbral que pocos proveedores de nivel medio pueden superar.[4]"Equipos de Fabricación Avanzada para Baterías de Estado Sólido," Advanced Materials & Processes, asminternational.org Los rendimientos actuales rondan el 75%, erosionando los márgenes hasta que las economías de escala y los ajustes de proceso igualen las eficiencias de las líneas de base de zinc heredadas. Los subsidios gubernamentales en Corea del Sur y Japón compensan parcialmente el riesgo de puesta en marcha, pero los actores occidentales enfrentan mayores obstáculos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Embalaje Inteligente Impulsa la Diversificación

El embalaje inteligente generó el 24,4% de los ingresos de 2024, subrayando su posición como el caso de uso individual más grande del mercado de Baterías de Película Delgada Impresa. Los plazos estrictos de trazabilidad farmacéutica, los nuevos indicadores de frescura de alimentos y las etiquetas antifalsificación de marcas de lujo mantienen alto el impulso de volumen. Los híbridos de recolección de energía, aunque más pequeños hoy en día, registran una CAGR del 28,1% y atraen químicas avanzadas capaces de combinarse con fotovoltaicos orgánicos para nodos IoT sin mantenimiento durante 5 años. Los dispositivos vestibles siguen siendo fundamentales, pero el crecimiento se inclina hacia los parches de diagnóstico y los auriculares en lugar de las bandas de fitness de primera generación. Los sensores IoT industriales emergen como un nicho poco penetrado donde las baterías impresas soportan vibraciones y temperaturas extremas, proporcionando a los fabricantes de equipos originales energía fiable en entornos de difícil mantenimiento.

Las continuas reducciones de costos impulsan la penetración más allá de los bienes premium. Los participantes del mercado de Baterías de Película Delgada Impresa integran firmware de análisis para que las marcas accedan a datos de frescura en tiempo real, demostrando valor más allá de las simples etiquetas NFC. Los adoptantes farmacéuticos se benefician de una estabilidad en estante de 2 años y la reciclabilidad total de las variantes de dióxido de zinc-manganeso, abordando las responsabilidades de calidad de los medicamentos. Para la recolección de energía, las baterías co-impresas y las tintas fotovoltaicas reducen los pasos de ensamblaje, alineándose con el impulso de la Industria 4.0 hacia la electrónica impresa en línea.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Cargabilidad: El Impulso Recargable se Acelera

Las unidades no recargables aún dominan con una participación del 69,8%, reflejando los masivos volúmenes de etiquetas de un solo uso y los diagnósticos donde la conveniencia de eliminación supera la economía de recarga. Sin embargo, los formatos recargables registran una CAGR del 27,9% hasta 2030, respaldados por electrolitos de estado sólido que ofrecen más de 1.000 ciclos y operación a prueba de fugas. Para los dispositivos vestibles e implantes médicos, la ventaja ambiental de la reutilización se combina con los impulsos regulatorios hacia la gestión responsable de productos. Los innovadores de la industria de Baterías de Película Delgada Impresa ahora reportan primas de costo de solo el 15-20% sobre las primarias, reduciendo la brecha histórica que antes desalentaba la migración de los fabricantes de equipos originales.

Los diseños ganadores en gafas inteligentes y parches electrónicos avanzados favorecen la química de litio de película delgada por su mayor voltaje y densidad energética. Para abordar las preocupaciones ecológicas, los proveedores destacan los sustratos poliméricos reciclables y el diseño modular que permite la extracción del núcleo de la batería al final de su vida útil, alineándose con las directivas de devolución de la UE. Los circuitos integrados de gestión de energía adaptados para la carga por goteo de menos de un milivatío complementan los supercondensadores impresos, impulsando aún más la vía recargable.

Por Química de Batería: El Litio de Estado Sólido Asciende

El dióxido de zinc-manganeso mantiene una posición del 36,7% gracias al costo, la eliminación benigna y la imprimibilidad. Sin embargo, el litio de estado sólido registra la CAGR más pronunciada del 28,3% al desbloquear los objetivos de 400 Wh kg⁻¹ requeridos por los sensores de alta tasa de datos y los implantes médicos. Los nichos tradicionales de litio-polímero líquido persisten para los dispositivos de potencia media, pero las restricciones de seguridad y factor de forma elevan el estado sólido más allá de 2026. Los derivados de hidruro metálico de níquel sirven a los nodos industriales de alta temperatura, mientras que los sistemas de óxido de plata atienden necesidades de energía ultra-alta de nicho a pesar de las primas de precio.

Las decisiones de química dependen de las compensaciones entre costo, densidad energética, flexibilidad y cumplimiento ambiental. La fiabilidad de la cadena de suministro pesa mucho; el zinc cuenta con mineros diversificados, mientras que las escaseces de precursores de sulfuro de litio siguen siendo un factor determinante que podría moderar las aceleraciones de estado sólido si no se resuelven antes de 2027.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Voltaje: La Adopción de Alto Voltaje se Acelera

Los dispositivos que operan a 1,5–3 V albergan las placas IoT convencionales basadas en microcontroladores, lo que explica la participación de ingresos del 42,6% de este rango. Las baterías impresas por encima de 5 V escalan a una CAGR del 27,7%, satisfaciendo las pasarelas LoRa industriales, los módulos de presión de neumáticos y los robots autónomos que necesitan mayor potencia de transmisión. El segmento de 3–5 V sustenta los dispositivos médicos vestibles avanzados con análisis integrado. Las celdas por debajo de 1,5 V permanecen relegadas a sensores de ultra bajo consumo combinados con recolectores de energía, pero la estandarización puede ampliar el atractivo a medida que los proveedores de componentes lancen conjuntos de chips diseñados para operación a 0,8 V.

El voltaje dicta la arquitectura de la pila: los diseños impresos multicapa logran voltajes más altos pero introducen complejidad de laminación y gestión de la resistencia de la interfaz del electrolito. La continua investigación y desarrollo de materiales apunta a saltos en la conductividad iónica para que las pilas más gruesas mantengan la flexibilidad sin fractura.

Análisis Geográfico

Asia-Pacífico controló el 35,2% de los ingresos en 2024 y se proyecta que se expanda a una CAGR del 26,4%. China suministra más del 60% de la producción global de electrónica impresa, beneficiándose de subsidios y una vasta base de proveedores. El estímulo de 2.800 millones de USD de Corea del Sur acelera las expansiones de estado sólido de Samsung SDI y LG Energy Solution, mientras que Japón contribuye con metrología de procesos e innovación en tintas de electrodos. Los gobiernos regionales combinan exenciones fiscales con subvenciones de investigación y desarrollo, asegurando que el liderazgo en volumen permanezca en el Este.

América del Norte, rica en fabricantes de equipos médicos y proyectos de defensa, valora las cadenas de suministro nacionales que garantizan la seguridad de la propiedad intelectual. Las empresas emergentes estadounidenses aprovechan las subvenciones de DARPA y ARPA-E para crear prototipos de baterías flexibles para sensores portados por soldados y aplicaciones de drones. Europa planifica su crecimiento en torno a la sostenibilidad: el Reglamento de Baterías de la UE 2023/1542 impone pasaportes digitales, cuotas de reciclaje y divulgaciones de huella de carbono que recompensan las químicas de zinc optimizadas ecológicamente. El despliegue de Industrie 4.0 en Alemania y las preocupaciones por la falsificación de bienes de lujo en Francia sostienen picos de demanda en embalaje inteligente.

Los mercados emergentes en Oriente Medio, África y América del Sur pivotan sobre la digitalización agrícola. Los exportadores brasileños añaden etiquetas de seguimiento de temperatura a los envíos de mango y carne de res, mientras que los planes de ciudades inteligentes del Golfo integran baterías impresas en sensores de salud estructural. Los ministerios de salud africanos pilotan kits de prueba de batería impresa desechables para mejorar la vigilancia de enfermedades en clínicas remotas.

Panorama Competitivo

La competencia se mantiene moderada. Ningún proveedor supera el 15% de participación, lo que lleva a una puntuación de concentración de mercado de 5. Los principales actores establecidos incluyen Samsung SDI, LG Energy Solution, Panasonic y VARTA, cada uno combinando escala con químicas propietarias. Los actores especializados, Ilika, BrightVolt, Enfucell, Blue Spark e Imprint Energy, se diferencian mediante formulaciones de nicho y módulos específicos para cada aplicación. Las asociaciones prevalecen: Bosch se asoció con VARTA para sensores automotrices, STMicroelectronics se unió a Printed Energy en híbridos de batería fotovoltaica, y NEC colabora con Murata para co-diseñar celdas de energía RFID de alta frecuencia.

Los temas estratégicos se centran en la integración vertical, la automatización de procesos para mejorar el rendimiento y el fortalecimiento de la propiedad intelectual. Las empresas líderes invierten en recubridoras de rollo a rollo con inspección de rayos X en línea para reducir las tasas de defectos por debajo de 50 ppm. Otras adquieren empresas emergentes de electrolito sólido para asegurar las cadenas de precursores y protegerse contra la escasez de materiales. Los complementos de software, como los análisis de salud de baterías, acompañan cada vez más al hardware, vinculando a los clientes finales en contratos de ecosistema que elevan los costos de cambio.

Los patrones de adopción tecnológica revelan la química de zinc como ancla de volumen mientras el litio de estado sólido se posiciona para segmentos de margen premium. Los conglomerados asiáticos aceleran los planos de gigafábricas, mientras que los pares occidentales enfatizan las líneas especializadas que sirven a nichos regulados. La diversificación del suministro hacia precursores de base de sodio atrae la atención de investigación y desarrollo para mitigar la volatilidad del litio, aunque el impacto comercial permanece posterior a 2030.

Líderes de la Industria de Baterías de Película Delgada Impresa

STMicroelectronics N.V.

Panasonic Holdings Corp.

Murata Manufacturing Co., Ltd.

Ilika plc

Blue Spark Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ilika cerró una Serie D de 15 millones de USD para escalar las líneas de estado sólido Stereax hacia una capacidad de 10 millones de unidades por año.

- Febrero de 2025: Samsung SDI inauguró un centro de investigación y desarrollo de baterías impresas en Suwon tras comprometer 50 millones de USD para la creación de prototipos de litio de estado sólido.

- Enero de 2025: VARTA y Bosch formaron una asociación para integrar baterías impresas en nodos de sensores automotrices, con el objetivo de monitorear la presión de neumáticos y el aire de la cabina.

- Diciembre de 2024: Enfucell triplicó el rendimiento de SoftBattery al poner en servicio nuevos activos de rollo a rollo en Finlandia.

Alcance del Informe Global del Mercado de Baterías de Película Delgada Impresa

Las baterías de película delgada impresas son baterías que poseen la propiedad de flexibilidad. La flexibilidad se logra fabricando los aditivos conductores sobre un sustrato flexible mediante técnicas de impresión o deposición química. Los colectores de corriente en las baterías flexibles tienen la forma de tinta o lámina metálica delgada.

| Electrónica de Consumo |

| Tecnología Vestible |

| Recolección de Energía |

| Embalaje Inteligente |

| Dispositivos Farmacéuticos y Médicos |

| Tarjetas Inteligentes |

| Sensores IoT Industriales |

| Otros |

| Recargable |

| No Recargable |

| Litio-ion |

| Litio-polímero |

| Litio de estado sólido |

| Base de zinc (Zn/MnO₂, Zn/Ag) |

| Base de níquel |

| Otras químicas |

| Por debajo de 1,5 V |

| 1,5 - 3 V |

| 3 - 5 V |

| Por encima de 5 V |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Aplicación | Electrónica de Consumo | |

| Tecnología Vestible | ||

| Recolección de Energía | ||

| Embalaje Inteligente | ||

| Dispositivos Farmacéuticos y Médicos | ||

| Tarjetas Inteligentes | ||

| Sensores IoT Industriales | ||

| Otros | ||

| Por Cargabilidad | Recargable | |

| No Recargable | ||

| Por Química de Batería | Litio-ion | |

| Litio-polímero | ||

| Litio de estado sólido | ||

| Base de zinc (Zn/MnO₂, Zn/Ag) | ||

| Base de níquel | ||

| Otras químicas | ||

| Por Rango de Voltaje | Por debajo de 1,5 V | |

| 1,5 - 3 V | ||

| 3 - 5 V | ||

| Por encima de 5 V | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Baterías de Película Delgada Impresa?

El mercado tiene un valor de 301,31 millones de USD en 2025 y se prevé que alcance los 941,80 millones de USD en 2030.

¿Qué segmento muestra el crecimiento más rápido hasta 2030?

Las aplicaciones de recolección de energía lideran con una CAGR del 28,1%, reflejando la demanda de nodos IoT híbridos de batería fotovoltaica.

¿Por qué Asia-Pacífico es la mayor base regional?

La participación del 60% de China en la capacidad global de electrónica impresa, más el estímulo de 2.800 millones de USD de Corea del Sur para el estado sólido, anclan el dominio regional.

¿Cómo benefician las baterías impresas al embalaje inteligente?

Alimentan los sensores integrados sin añadir volumen, ofreciendo una vida útil en estante de 2 años y operando en rangos de 20 °C a +60 °C.

¿Cuál es el principal obstáculo para la escalabilidad de las baterías impresas de estado sólido?

Los desembolsos de capital que superan los 50 millones de USD por línea y las tasas de rendimiento actuales por debajo del 75% ralentizan la comercialización generalizada.

Última actualización de la página el: