Tamaño y participación del mercado de condensadores de película plástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

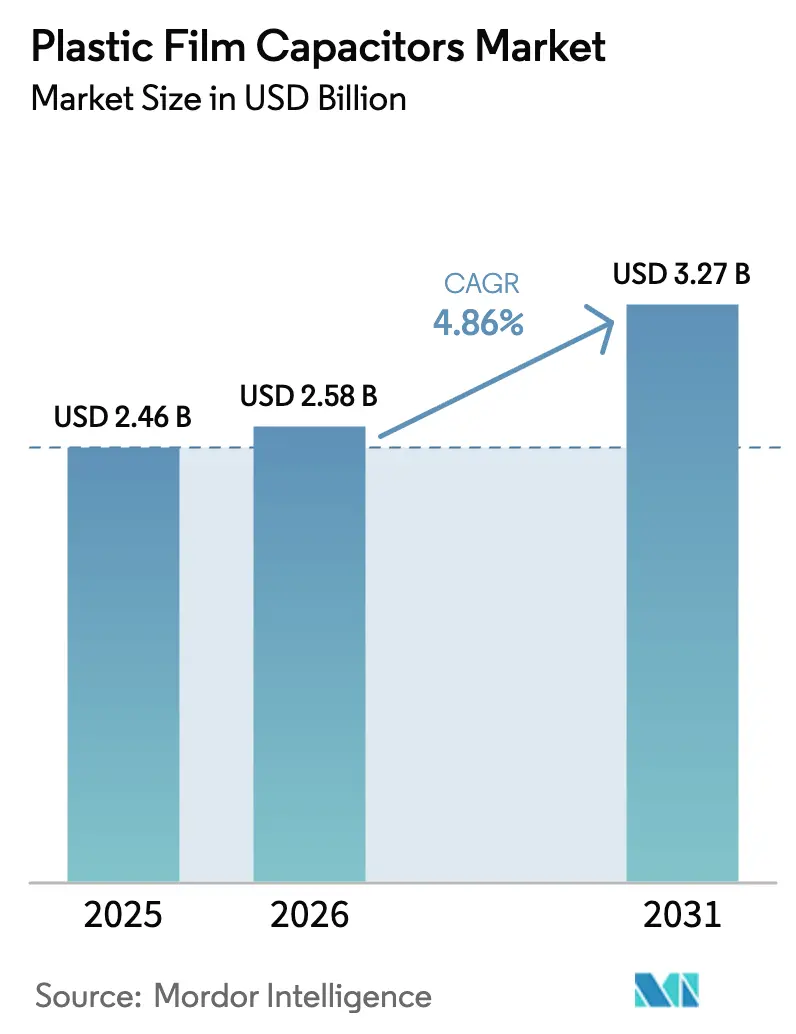

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

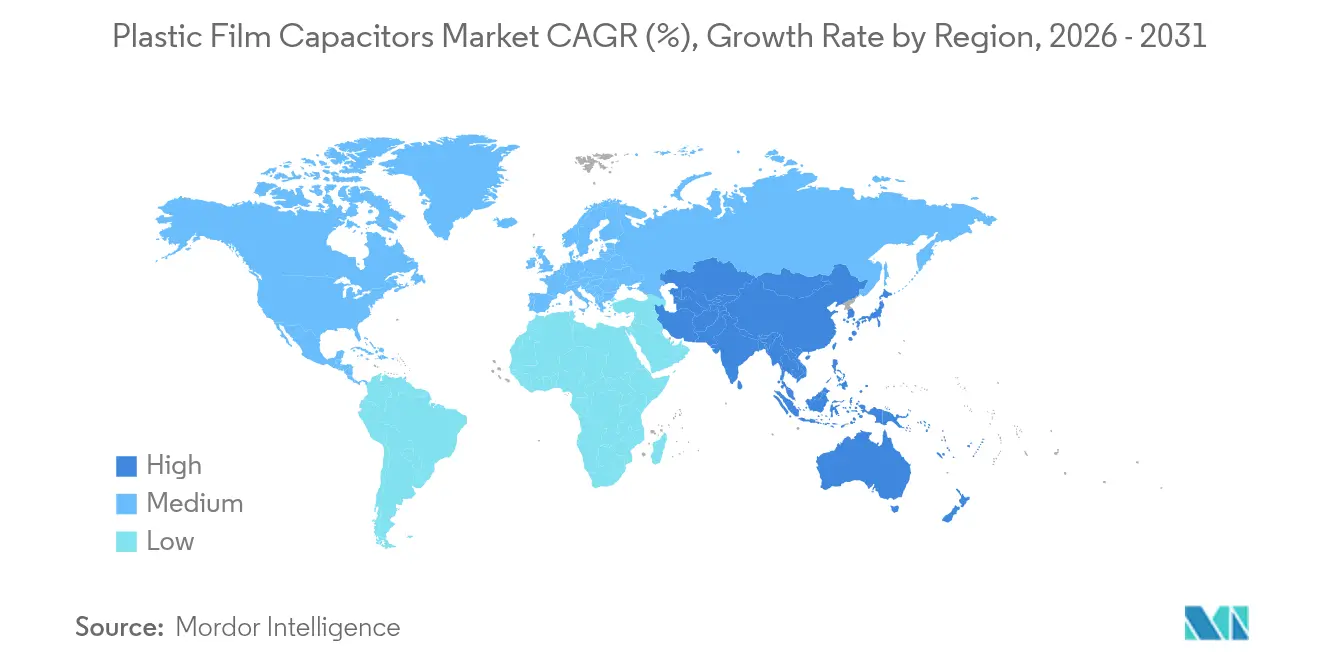

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de condensadores de película plástica por Mordor Intelligence

Se espera que el tamaño del mercado de condensadores de película plástica crezca de USD 2,46 mil millones en 2025 a USD 2,58 mil millones en 2026 y se prevé que alcance USD 3,27 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. La sólida demanda en trenes de propulsión de electromovilidad, convertidores de energía renovable e infraestructura 5G ancla este crecimiento, mientras que el polipropileno continúa dominando los volúmenes comerciales. La creciente adopción de dispositivos de potencia SiC/GaN está desplazando las prioridades de diseño hacia un rendimiento de baja ESR y alta frecuencia, fomentando la innovación en materiales y diseños de mayor voltaje. Los incentivos regionales de producción en Asia-Pacífico, el plan PLI de India por USD 24 mil millones y el impulso de digitalización de Brasil por BRL 186,6 mil millones (USD 35,09 mil millones) están acelerando las adiciones de capacidad localizada, moderando los riesgos de concentración en la cadena de suministro. La competencia sigue siendo moderada pero se intensifica: los líderes consolidados como TDK y Vishay se enfrentan a especialistas ágiles que adaptan los factores de forma para inversores de tracción de próxima generación y filtros a escala de red.[1]Fuente: TDK Corporation, "Informe de resultados del 1.er trimestre del año fiscal 2024," tdk.comLas fluctuaciones en los precios de la resina y el aluminio siguen siendo la amenaza más inmediata para los márgenes, aunque la integración vertical y las estrategias de cobertura están ayudando a los grandes proveedores a amortiguar la volatilidad.

Conclusiones clave del informe

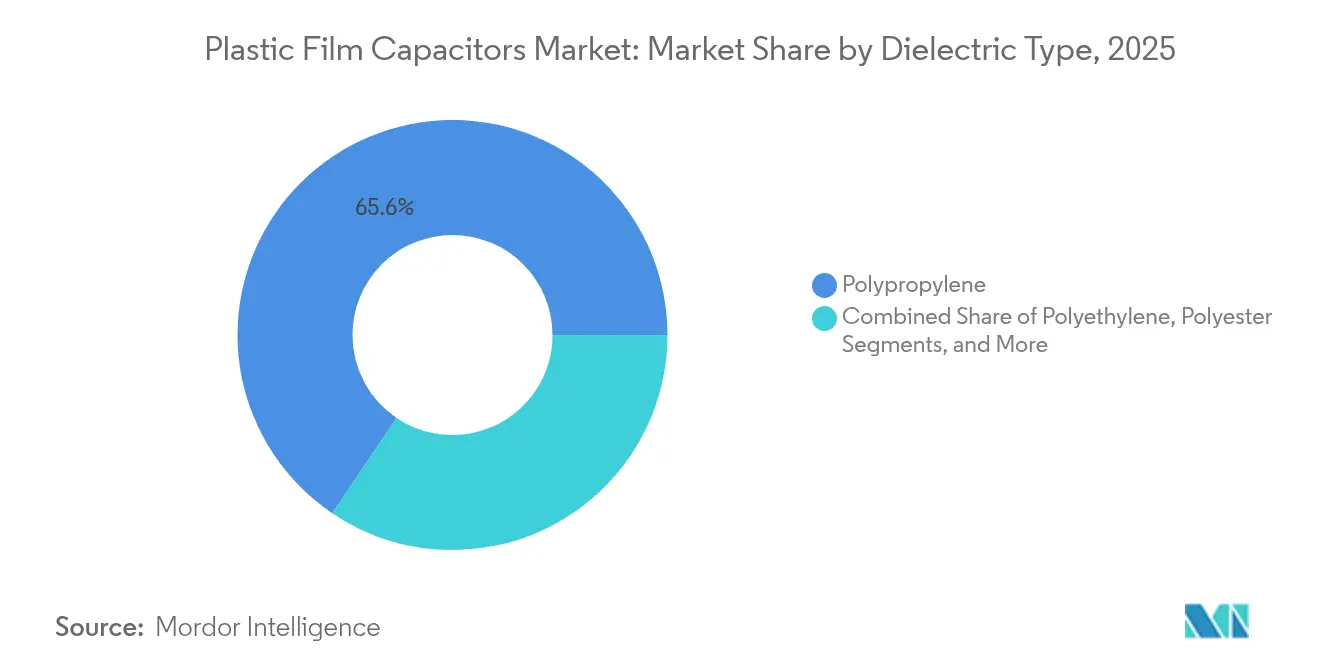

- Por tipo de dieléctrico, el polipropileno representó el 65,55% de la participación del mercado de condensadores de película plástica en 2025, mientras que se proyecta que el sulfuro de polifenileno crezca a una CAGR del 5,63% hasta 2031.

- Por clasificación de voltaje, el rango de 100–1.000 V representó el 53,35% del tamaño del mercado de condensadores de película plástica en 2025; las clasificaciones superiores a 1.000 V lideran el crecimiento con una CAGR del 4,72%.

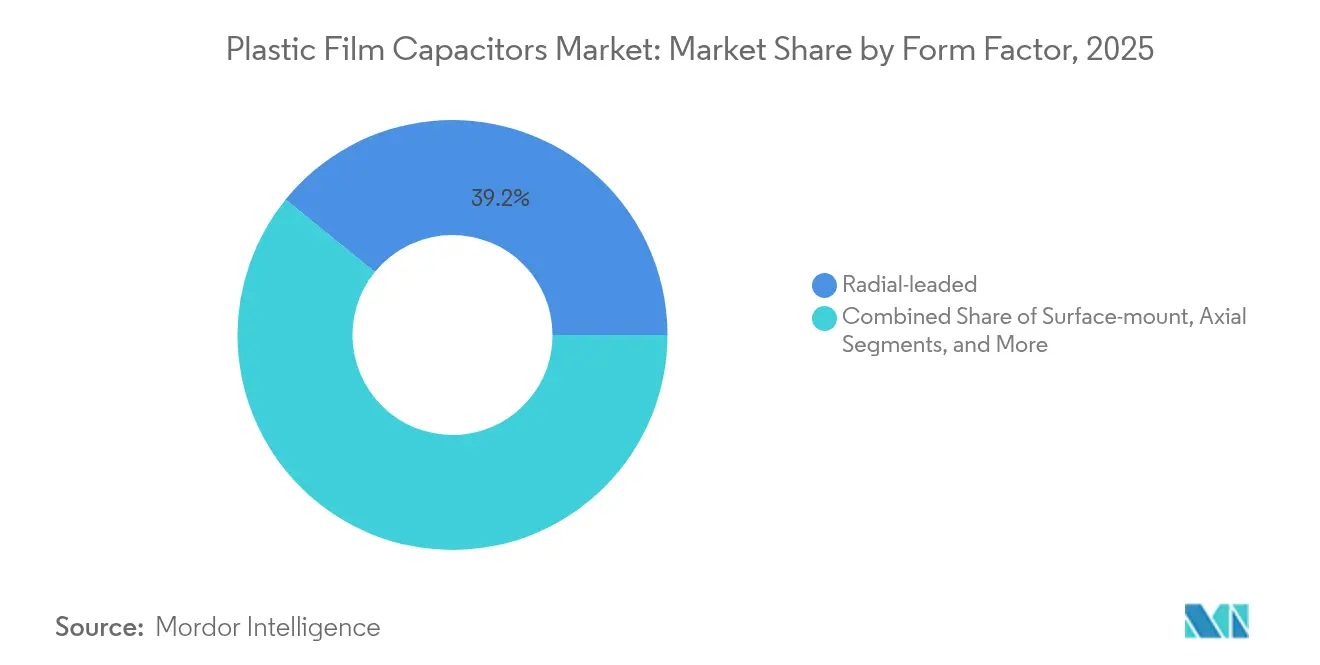

- Por factor de forma, los diseños radiales con terminales lideraron con una participación en ingresos del 39,15% en 2025, mientras que los paquetes de apilado y caja exhiben la expansión más rápida con una CAGR del 5,24% hasta 2031.

- Por aplicación, el sector automotriz capturó el 30,75% de la participación del mercado de condensadores de película plástica en 2025, y los usos de energía renovable avanzan a una CAGR del 5,93% hasta 2031.

- Por geografía, Asia-Pacífico controló el 43,80% del tamaño del mercado de condensadores de película plástica en 2025 y avanza a una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Condensadores de Película Plástica*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Demanda de enlace de CC para inversores de tracción de vehículos eléctricos | +1.2% | Global, China-Europa-Estados Unidos. | Mediano plazo (2-4 años) |

| Transición hacia dispositivos de potencia SiC/GaN | +0.8% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Filtros de CC renovables a escala de red eléctrica | +0.9% | Europa, China | Mediano plazo (2-4 años) |

| Miniaturización de estaciones base 5G | +0.4% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Mandatos gubernamentales de localización | +0.6% | India, Brasil | Largo plazo (≥4 años) |

| Impulso de la economía circular para el reciclaje de película de polipropileno | +0.3% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de enlace de CC para inversores de tracción de vehículos eléctricos

Los vehículos eléctricos multiplican el contenido de condensadores por automóvil hasta cinco veces, ya que cada inversor de tracción, cargador a bordo y convertidor auxiliar requiere bancos de enlace de CC de alta capacitancia. La línea xEVCap de TDK satisface esta necesidad con resistencia a la corriente de rizado y operación a 105 °C, enviándose en volumen desde su planta de Gravataí.[2]Fuente: TDK Electronics, "Descripción general de la serie xEVCap," tdk-electronics.tdk.com Los fabricantes de automóviles que se comprometen a alcanzar el 50% de ventas eléctricas para 2030 garantizan una visibilidad plurianual para la adquisición de condensadores a medida que los voltajes de los paquetes de baterías escalan de arquitecturas de 400 V a 800 V. El mercado de condensadores de película plástica se beneficia directamente, dado que los dispositivos de película exhiben un comportamiento de autocuración crítico para la fiabilidad del inversor durante los 15 años de vida útil del vehículo. La profundidad de la cadena de suministro se amplía a medida que India y Brasil atraen a inversores en componentes de vehículos eléctricos con incentivos fiscales, reduciendo el riesgo geográfico para los fabricantes de equipos originales. A medida que escala la infraestructura de carga, los filtros de CC auxiliares en los cargadores rápidos refuerzan aún más el impulso del volumen.

Rápida transición hacia dispositivos de potencia SiC/GaN

Los semiconductores de banda ancha operan por encima de 20 kHz, lo que obliga a los diseñadores a favorecer los dieléctricos de baja ESR. El polipropileno mantiene el liderazgo gracias a sus bajas pérdidas, pero las películas de sulfuro de polifenileno nanocompuesto con rellenos de nitruro de boro ahora ofrecen el triple de densidad energética a 200 °C sin ruptura dieléctrica, ampliando el margen de diseño para aplicaciones aeroespaciales y accionamientos industriales.[3]Fuente: Nature Communications, "Nanocompuestos poliméricos de alta temperatura," nature.com La reducción del precio de los dispositivos SiC desbloquea las retroinstalaciones industriales convencionales, donde las ganancias de eficiencia del 2–3% se traducen en menores facturas de electricidad y huellas de carbono. Los fabricantes de módulos de potencia incluyen cada vez más los condensadores de película en las hojas de materiales calificados, desviando participación de los electrolíticos de aluminio en aplicaciones de alta frecuencia. La tendencia comprime los ciclos de desarrollo a medida que los fabricantes de equipos originales codiseñan condensadores y módulos de potencia para cumplir simultáneamente los objetivos de compatibilidad electromagnética, térmica y vida útil. Los proveedores capaces de metalizar películas ultrafinas manteniendo los márgenes de descarga parcial obtienen una ventaja en términos de costo-rendimiento.

Integración de energía renovable a escala de red eléctrica que requiere filtros de CC de alto voltaje

Los parques solares y eólicos requieren filtros de CC de más de 1.000 V con una vida útil de 20 años, alineando la vida útil de los componentes con las garantías de los módulos fotovoltaicos. La hoja de ruta de redes inteligentes de Brasil, cofinanciada por la Agencia de Cooperación Internacional del Japón (JICA, por sus siglas en inglés), señala los bancos de condensadores conmutados como críticos para la regulación de voltaje a lo largo de vastos corredores de transmisión.[4]Fuente: Agencia de Cooperación Internacional del Japón, "Informe técnico sobre redes inteligentes en Brasil," jica.go.jp El polipropileno metalizado satisface las necesidades de las empresas de servicios públicos gracias a su autocuración y capacitancia estable bajo ciclos térmicos, superando a las alternativas cerámicas o electrolíticas. Los grandes proyectos demandan miles de unidades por subestación, generando pedidos irregulares pero lucrativos. Los mandatos de política para objetivos de participación de energía renovable en Europa y China agilizan los ciclos de adquisición, ofreciendo a los proveedores margen para precios premium. A medida que proliferan los sistemas de almacenamiento de energía en baterías, los condensadores de película de alto voltaje también dan servicio al suavizado del bus de CC en inversores a escala de megavatios, reforzando la demanda secular.

Presión de miniaturización proveniente de las estaciones base 5G

Los proveedores de equipos de red compiten por reducir las huellas de conversión de potencia dentro de las densas unidades de radio. Los módulos convertidores CC/CC ahora integran condensadores de película de tipo apilado o caja que concentran mayor capacitancia volumétrica y disipan el calor de manera eficiente, permitiendo carcasas de mástil de antena más delgadas.[5]Fuente: Monolithic Power Systems, "Soluciones de módulos CC/CC para 5G," monolithicpower.com Los despliegues 5G en China, Corea del Sur y Estados Unidos llevan los recuentos de equipos a los millones, sosteniendo el volumen a corto plazo. Las frecuencias de operación más altas amplían las preocupaciones por compatibilidad electromagnética, haciendo que los condensadores de película de baja ESR sean esenciales para la estabilidad. Los condensadores cerámicos multicapa de montaje superficial compiten por debajo de 100 V, pero la tecnología de película prevalece en los raíles de 200–600 V que alimentan los amplificadores de potencia. Los ciclos de reemplazo rápidos en los sitios de telecomunicaciones también favorecen los componentes con curvas de envejecimiento predecibles y formatos reemplazables en campo.

Análisis del Impacto de las Restricciones del Mercado de Condensadores de Película Plástica*

| FRENO | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad en los precios del polipropileno y el aluminio | -0.7% | Global, centros de Asia-Pacífico | Corto plazo (≤2 años) |

| Concentración en la extrusión de película de polipropileno biorientado (BOPP) | -0.5% | Global, centrado en China | Mediano plazo (2-4 años) |

| Costos de cumplimiento de seguridad contra incendios en electromovilidad | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Competencia de los condensadores cerámicos multicapa por debajo de 100 V | -0.6% | Electrónica de consumo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del polipropileno y el aluminio

La resina de polipropileno representa casi la mitad del costo de materiales del condensador, dejando la rentabilidad expuesta a los ciclos petroquímicos. A principios de 2024, los precios se dispararon antes de estabilizarse a medida que se incorporaron flujos de refinería adicionales, comprimiendo los márgenes trimestrales de los productores de segundo nivel. Los costos de la lámina de aluminio siguieron las oscilaciones de los precios de la energía, complicando aún más las previsiones. Los grandes proveedores se cubren mediante contratos de varios trimestres y líneas de extrusión de película propias, pero las empresas más pequeñas carecen de apalancamiento, aumentando la presión de consolidación. Los repuntes repentinos de las materias primas arriesgan alargar los plazos de entrega a los clientes a medida que los proveedores reorientan las asignaciones hacia los pedidos de mayor margen. Aunque los precios de la resina se estabilizaron a finales de 2025, los superciclos de materias primas siguen siendo una amenaza omnipresente.

Concentración de la cadena de suministro en la extrusión de película de polipropileno biorientado

Los desastres naturales, las sanciones comerciales o los bloqueos logísticos se propagan rápidamente a través de las cadenas de suministro de condensadores. Las adiciones de capacidad en Europa, como una reciente línea de 36.000 toneladas en Alemania, contribuyen a diversificar el suministro, aunque los plazos de entrega de los equipos superan los 18 meses. La metalización personalizada y los tratamientos de plasma en línea necesarios para los grados de alto voltaje restringen aún más el grupo de proveedores calificados. Los proveedores que mitigan el riesgo mediante el suministro dual y la metalización interna disfrutan de un control de calidad más estricto, aunque incurren en una mayor intensidad de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Condensadores de Película Plástica

Por tipo de dieléctrico:

el polipropileno mantiene su escala mientras el sulfuro de polifenileno avanza en nichos de alta temperaturaEl polipropileno representó el 65,55% de la participación del mercado de condensadores de película plástica en 2025, resultado de relaciones costo-rendimiento favorables y un conocimiento maduro de la extrusión. El segmento generó la mayor parte de los condensadores de película plástica y está destinado a expandirse de forma constante junto con los inversores automotrices convencionales. Las películas de sulfuro de polifenileno, por su parte, están proyectadas para crecer un 5,63% anual, impulsadas por la electrónica aeroespacial y de vehículos eléctricos bajo el capó que exigen resistencia a 150 °C. La investigación en nanocompuestos valida la capacidad del sulfuro de polifenileno para soportar tensiones de ruptura de 500 MV/m manteniendo la estabilidad dieléctrica hasta 200 °C. Los fabricantes de equipos originales se inclinan por el sulfuro de polifenileno para módulos SiC turboalimentados donde el polipropileno degrada agresivamente por encima de 105 °C. A pesar del mayor costo del material, los ahorros totales del sistema se acumulan al eliminar el enfriamiento auxiliar o aumentar la densidad de potencia.

El polietileno y el poliéster continúan sirviendo a balastos de iluminación sensibles al costo y condensadores de motor en marcha, pero enfrentan sustitución por grados de polipropileno más delgados. El politetrafluoroetileno persiste en filtros de microondas y radiofrecuencia para aplicaciones aeroespaciales gracias a sus factores de disipación ultrabajos. Los compuestos avanzados de fibra de aramida en desarrollo apuntan a misiles y buses de potencia espacial que operan por encima de 200 °C, aunque la adopción comercial sigue siendo de nicho. Las prioridades ESG están impulsando la corriente principal del polipropileno hacia materias primas biocirculares que reducen las emisiones de alcance 3 sin alterar el rendimiento, lo que podría defender su ventaja de volumen bien entrado el horizonte de previsión.

Por clasificación de voltaje:

el voltaje medio sigue siendo el núcleo mientras que >1 kV gana impulsoLa banda de 100–1.000 V capturó el 53,35% del tamaño del mercado de condensadores de película plástica en 2025, atendiendo a la tracción de vehículos eléctricos, accionamientos industriales y estantes de alimentación de telecomunicaciones. Las asociaciones de diseño para la fabricación mantienen los costos unitarios competitivos, salvaguardando el volumen. Por encima de 1.000 V, la penetración está aumentando a una CAGR del 4,72% impulsada por los inversores solares y los convertidores de alta tensión en corriente continua (HVDC) que conectan parques eólicos a las redes. Los dispositivos de alto voltaje aprovechan películas más gruesas y metalización con bordes plegados para evitar la descarga parcial, respaldando los precios de venta promedio premium y márgenes de doble dígito. Por debajo de 100 V, la incursión de la cerámica se intensifica, aunque los diseñadores de audio, iluminación y fuentes de alimentación conmutadas premium siguen especificando película por su modo de fallo benigno y bajo nivel de microfónica.

Las próximas plataformas de vehículos eléctricos de 800 V desplazarán gradualmente el contenido al rango de 600–1.200 V, ampliando las oportunidades direccionables. Las actualizaciones de la norma IEC 61071 previstas para 2026 codificarán las pruebas de ciclos térmicos y humedad de forma más estricta, lo que probablemente favorecerá a los proveedores consolidados con formulaciones dieléctricas probadas.

Por factor de forma:

los diseños de apilado y caja reducen el volumen sin sacrificar el rendimientoLos componentes radiales con terminales mantuvieron el 39,15% de los ingresos de 2025, protegidos por la capacidad de servicio posventa y las huellas heredadas de circuitos impresos con agujeros pasantes. Sin embargo, los cargadores de vehículos eléctricos con espacio limitado y las radios 5G impulsan los paquetes de apilado y caja, que condensan la capacitancia intercalando láminas verticalmente dentro de carcasas moldeadas. El mercado de condensadores de película plástica disfruta de una CAGR del 5,24% en este subsegmento a medida que los fabricantes de módulos integran los condensadores directamente sobre sustratos de cobre unido directo (DBC), reduciendo drásticamente la inductancia de bucle y la resistencia térmica. Las ofertas de montaje superficial responden a objetivos de densidad de rango medio, pero conllevan penalizaciones por estrés de reflujo de soldadura que requieren capas de pulverización de extremos más gruesas.

Los envases axiales persisten en equipos ferroviarios y de petróleo y gas donde los perfiles de choque mecánico exigen conexiones simétricas. Sin embargo, el costo de la maquinaria de bobinado a medida frena las nuevas construcciones de capacidad axial. En conjunto, la evolución del factor de forma refleja el giro de la industria electrónica hacia el empaquetado tridimensional y la potencia co-envasada, alentando a los proveedores de condensadores a ubicar conjuntamente equipos de diseño con fabricantes de módulos para iteraciones de diseño más rápidas.

Por aplicación:

el sector automotriz domina hoy; las energías renovables impulsan la próxima fase de crecimientoEl sector automotriz capturó el 30,75% de la participación del mercado de condensadores de película plástica en 2025, cuando las ventas mundiales de vehículos eléctricos superaron los 15 millones de unidades. Cada inversor incorpora múltiples bancos de película de 400–800 V que suavizan las corrientes de rizado de la batería de hasta 600 A. En 2026, la demanda automotriz por sí sola vale más de USD 793,5 millones, y las especificaciones de seguridad funcional crítica para la seguridad garantizan precios de venta promedio sólidos incluso ante la presión de las materias primas. Los sistemas de energía renovable le siguen de cerca, ofreciendo la CAGR más rápida del 5,93% a medida que la energía fotovoltaica a escala de servicios públicos y la eólica terrestre integran filtros de CC exigidos por los códigos de red. La inversión de capital en granjas de almacenamiento de energía añade otro caso de uso ávido de alto voltaje.

Las telecomunicaciones, impulsadas por la densificación 5G, mantienen un sólido crecimiento de dígito medio, mientras que la automatización industrial y los inversores de climatización contribuyen con una carga base constante. La electrónica de consumo sigue siendo susceptible a la sustitución por condensadores cerámicos multicapa, lo que limita el crecimiento. Los segmentos aeroespacial, de defensa y médico contribuyen conjuntamente con menos valor, pero aseguran una participación de beneficios desproporcionada debido a los estrictos regímenes de calificación y los entornos de servicio de baja tolerancia a fallos.

Análisis geográfico

Mercado de Condensadores de Película Plástica en APAC

Asia-Pacífico controla el 43,80% de los ingresos de 2025 y lidera el mercado de condensadores de película plástica con una CAGR del 6,42% hasta 2031. El clúster chino de extrusoras de BOPP abastece a los fabricantes de bobinado de componentes nacionales y exporta película a todo el mundo, sustentando el liderazgo en costes. El desembolso de 24.000 millones de USD del PLI de India acelera el bobinado local de condensadores y el ensamblaje de dispositivos finales, creando redundancia en la cadena de suministro intrarregional. Japón mantiene su reputación en grados premium para automoción e industria, aprovechando décadas de experiencia en procesos dieléctricos. Las fábricas de semiconductores de Corea del Sur impulsan la demanda de condensadores de alta frecuencia en unidades de gestión de energía, mientras que las naciones del Sudeste Asiático atraen la reubicación de capacidad vinculada a las estrategias China-más-uno.

Mercado de Condensadores de Película Plástica en América del Norte y Europa

América del Norte sigue siendo un adoptante de tecnología más que un productor de volumen, pero cuenta con una sólida demanda en vehículos eléctricos, aeroespacial y energías renovables para centros de datos. Los incentivos federales en el marco de la Ley de Reducción de la Inflación están estimulando nuevas líneas de baterías e inversores, impulsando indirectamente las necesidades nacionales de condensadores. Europa hace hincapié en la calidad y la sostenibilidad; los proveedores del sector automotriz alemán codesarrollan conjuntos de condensadores apilados con TDK y WIMA para optimizar las unidades de tracción de 800 V. El cumplimiento de RoHS y REACH actúa como barrera natural para los competidores de bajo coste, estabilizando los precios.

Mercado de Condensadores de Película Plástica en América del Sur y MEA

El perfil de América del Sur está en ascenso a medida que el plan de digitalización de Brasil por valor de 186.600 millones de BRL (35.090 millones de USD) y los incentivos PADIS fomentan la producción de semiconductores y componentes pasivos. El sitio de TDK en Gravataí ya exporta más del 80% de sus 600 millones de unidades, demostrando la competitividad regional. Oriente Medio y África son mercados incipientes, aunque no desdeñables. Los megaproyectos solares como NEOM en Arabia Saudita y el programa REIPPP de Sudáfrica requieren grandes bancos de filtros de corriente continua, atrayendo a proveedores globales interesados en diversificar sus fuentes de ingresos. La volatilidad cambiaria y las deficiencias de infraestructura siguen siendo obstáculos, pero la reducción de los costes nivelados de la energía fotovoltaica augura una adopción gradual favorable.

Panorama competitivo

El mercado de condensadores de película plástica presenta una fragmentación moderada. Los cinco principales proveedores ostentan una participación de mercado significativa, dejando espacio para que los especialistas ágiles exploten los nichos de aplicación. TDK lidera en tracción automotriz, aprovechando sus líneas de película internas y centros globales de ingeniería de aplicaciones. Vishay fortaleció su cartera europea de alto voltaje con la adquisición de Birkelbach a finales de 2024, lo que sugiere la continuidad de fusiones y adquisiciones tácticas. Panasonic y Nichicon se concentran en componentes estándar de consumo e industria, defendiendo su participación con bobinado automatizado optimizado en costos.

Los especialistas como KEMET (Yageo) y WIMA apuntan a roles de alto impulso y alta frecuencia en módulos de potencia y equipos de audio. Los fabricantes por contrato en Taiwán y China continental se afanan en el extremo inferior, suministrando condensadores de marca blanca a marcas de iluminación y electrodomésticos. La diferenciación tecnológica se inclina ahora hacia la ingeniería dieléctrica de películas nanocompuestas, electrodos con bordes plegados y encapsulado de resina sólida para aumentar el voltaje de inicio de descarga parcial. Los proveedores con activos de investigación y desarrollo de materiales e integración vertical pueden amortizar las herramientas más rápidamente y lograr tasas de fallos en campo superiores.

Desde el punto de vista estratégico, las empresas líderes invierten en la duplicación regional de procesos críticos. TDK opera plantas de metalización en Japón, Europa y Brasil, mientras que Vishay evalúa la extrusión en Estados Unidos para alinearse con los incentivos de relocalización. La sostenibilidad emerge como un foso competitivo suave; los proveedores que publican huellas de carbono de cuna a puerta son preferidos en las solicitudes de cotización del sector automotriz. En general, la rivalidad se intensifica, aunque los obstáculos técnicos y los ciclos de certificación siguen moderando la guerra de precios.

Líderes de la industria de condensadores de película plástica

-

Panasonic Holdings Corporation

-

Vishay Intertechnology Inc.

-

KEMET Corporation (Yageo Group)

-

TDK Corporation

-

KYOCERA AVX Components Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Condensadores de Película Plástica Incluidas en este Informe

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- KEMET Corporation (Yageo Group)

- TDK Corporation

- KYOCERA AVX Components Corporation

- Murata Manufacturing Co., Ltd.

- Cornell Dubilier Electronics, Inc.

- Nichicon Corporation

- Rubycon Corporation

- WIMA GmbH & Co. KG

- Nantong Jianghai Capacitor Co., Ltd.

- Suntan Technology Co., Ltd.

- Hefei Jianghai Film Capacitor Co., Ltd.

- Vishay Polytech Co., Ltd.

- Aerovox Corp.

- Illinois Capacitor (Cornell Dubilier Brand)

- Elna Co., Ltd.

- SRT Microcéramique

- IcEL s.r.l.

- PolyCharge America, Inc.

- Polytronics Technology Corp.

- Dean Technology, Inc.

- Samwha Electric Co., Ltd.

- Shenzhen Yunxing Electronics Co., Ltd.

- EACO Electric Co., Ltd.

- Xiamen Faratronic Co., Ltd.

- Exxelia Group

Leer el Análisis de las Empresas del Mercado de Condensadores de Película Plástica

Desarrollo Reciente de la Industria en el Mercado de Condensadores de Película Plástica

- Noviembre de 2024: Vishay cerró la adquisición de Birkelbach GmbH para ampliar las capacidades de condensadores de película de alto voltaje para los clientes europeos de energía renovable.

- Agosto de 2024: TDK publicó su informe integrado que detalla la serie ModCap, la cual emplea películas de polipropileno biocirculares, asignando el 30% de su inversión de capital a tres años a los componentes pasivos.

- Junio de 2024: Quantic Electronics amplió la distribución de condensadores de película con calificación MIL en el sector aeroespacial y de defensa de América del Norte.

- Marzo de 2024: TDK informó de un crecimiento interanual en los ingresos por condensadores de película a pesar de la debilidad en las tecnologías de la información y la comunicación, citando la sostenida demanda de vehículos eléctricos y energías renovables en su informe del primer trimestre fiscal.

Alcance del informe global del mercado de condensadores de película plástica

El mercado está definido por los ingresos generados por la venta de condensadores de película plástica en todas las aplicaciones, que incluyen automotriz, telecomunicaciones, industrial, aeroespacial y defensa, electrónica de consumo y médico, entre otras aplicaciones.

El mercado de condensadores de película plástica está segmentado por tipo (polipropileno, polietileno, poliéster y otros tipos [politetrafluoroetileno, sulfuro de polifenileno, etc.]), aplicaciones (automotriz, telecomunicaciones, industrial, aeroespacial y defensa, electrónica de consumo, médico y otras aplicaciones) y geografía (América, Europa, Oriente Medio y África, Asia-Pacífico [excl. Japón y Corea] y Japón y Corea). Los tamaños y previsiones del mercado se presentan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Polipropileno |

| Polietileno |

| Poliéster |

| Politetrafluoroetileno (PTFE) |

| Sulfuro de polifenileno (PPS) |

| Otros tipos de dieléctricos |

| <100 V |

| 100 V – 1.000 V |

| >1.000 V |

| Radial con terminales |

| Montaje superficial |

| Axial |

| Apilado y caja |

| Automotriz (vehículos eléctricos, carga) |

| Telecomunicaciones (5G, centro de datos) |

| Accionamientos e inversores industriales |

| Aeroespacial y defensa |

| Electrónica de consumo |

| Dispositivos médicos |

| Energía renovable (fotovoltaica, eólica) |

| Otras aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de dieléctrico | Polipropileno | ||

| Polietileno | |||

| Poliéster | |||

| Politetrafluoroetileno (PTFE) | |||

| Sulfuro de polifenileno (PPS) | |||

| Otros tipos de dieléctricos | |||

| Por clasificación de voltaje | <100 V | ||

| 100 V – 1.000 V | |||

| >1.000 V | |||

| Por factor de forma | Radial con terminales | ||

| Montaje superficial | |||

| Axial | |||

| Apilado y caja | |||

| Por aplicación | Automotriz (vehículos eléctricos, carga) | ||

| Telecomunicaciones (5G, centro de datos) | |||

| Accionamientos e inversores industriales | |||

| Aeroespacial y defensa | |||

| Electrónica de consumo | |||

| Dispositivos médicos | |||

| Energía renovable (fotovoltaica, eólica) | |||

| Otras aplicaciones | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de condensadores de película plástica en 2026?

El tamaño del mercado de condensadores de película plástica es de USD 2,58 mil millones en 2026, en camino hacia USD 3,27 mil millones en 2031.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 4,86% durante 2026-2031.

¿Qué material dieléctrico domina los volúmenes comerciales?

El polipropileno ostenta una participación de mercado del 65,55% gracias a su eficiencia en costos y su sólido rendimiento eléctrico.

¿Qué segmento de uso final adquiere más condensadores de película en la actualidad?

Las aplicaciones automotrices lideran con una participación del 30,75%, principalmente para inversores de tracción de vehículos eléctricos y cargadores.

¿Qué región ofrece las oportunidades de expansión de capacidad más rápidas?

Asia-Pacífico crece más rápidamente con una CAGR del 6,42%, respaldada por la escala de China y los incentivos PLI de India.

¿Cuál es el principal riesgo que podría limitar los márgenes de los proveedores a corto plazo?

La volatilidad en el precio de la resina de polipropileno y la concentración en la extrusión de película de polipropileno biorientado siguen siendo las amenazas más inmediatas.

Última actualización de la página el: