Tamaño y Participación del Mercado de Electrónica Impresa en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

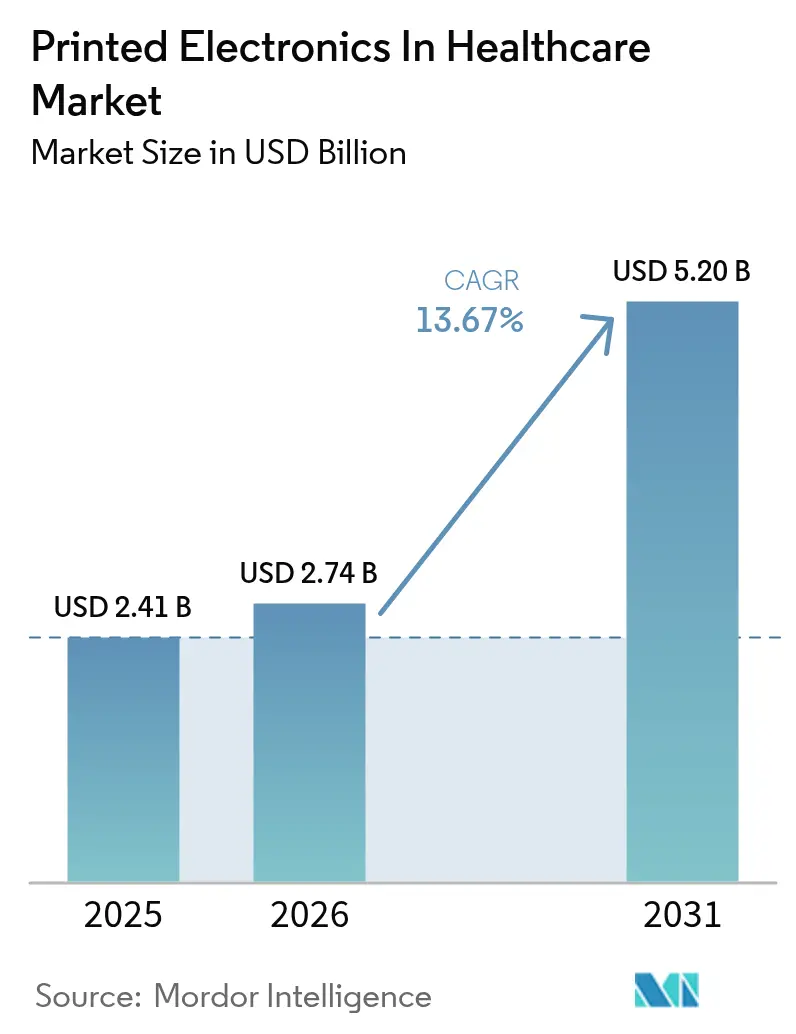

| Tamaño del Mercado (2031) | 5.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.67% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Impresa en Salud por Mordor Intelligence

El tamaño del mercado de electrónica impresa en salud fue valorado en USD 2,41 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 5,2 mil millones en 2031, a una CAGR del 13,67% durante el período de pronóstico (2026-2031). Esta vigorosa expansión se deriva de la capacidad de la tecnología para ofrecer dispositivos médicos flexibles, ligeros y desechables a costos unitarios que la fabricación tradicional de silicio no puede igualar.[1]PMC, "Parches de Piel Biomédicos con Bioimpresión 3D Regulada por Microfluídica para Aplicaciones Avanzadas en Salud," pmc.ncbi.nlm.nih.gov La fuerte demanda de dispositivos portátiles para el monitoreo remoto de pacientes, el crecimiento en el empaque farmacéutico inteligente y la rápida innovación en tintas conductoras biocompatibles anclan el crecimiento a corto plazo. La claridad regulatoria temprana de América del Norte y las generosas subvenciones de los Institutos Nacionales de Salud aceleran los canales de comercialización, mientras que el impulso de Asia-Pacífico hacia el diagnóstico en el punto de atención amplía la base de clientes. Mientras tanto, los avances en conductores autorreparables y sustratos elásticos prometen nuevas fuentes de ingresos a medida que se superan los obstáculos de adopción clínica.

Conclusiones Clave del Informe

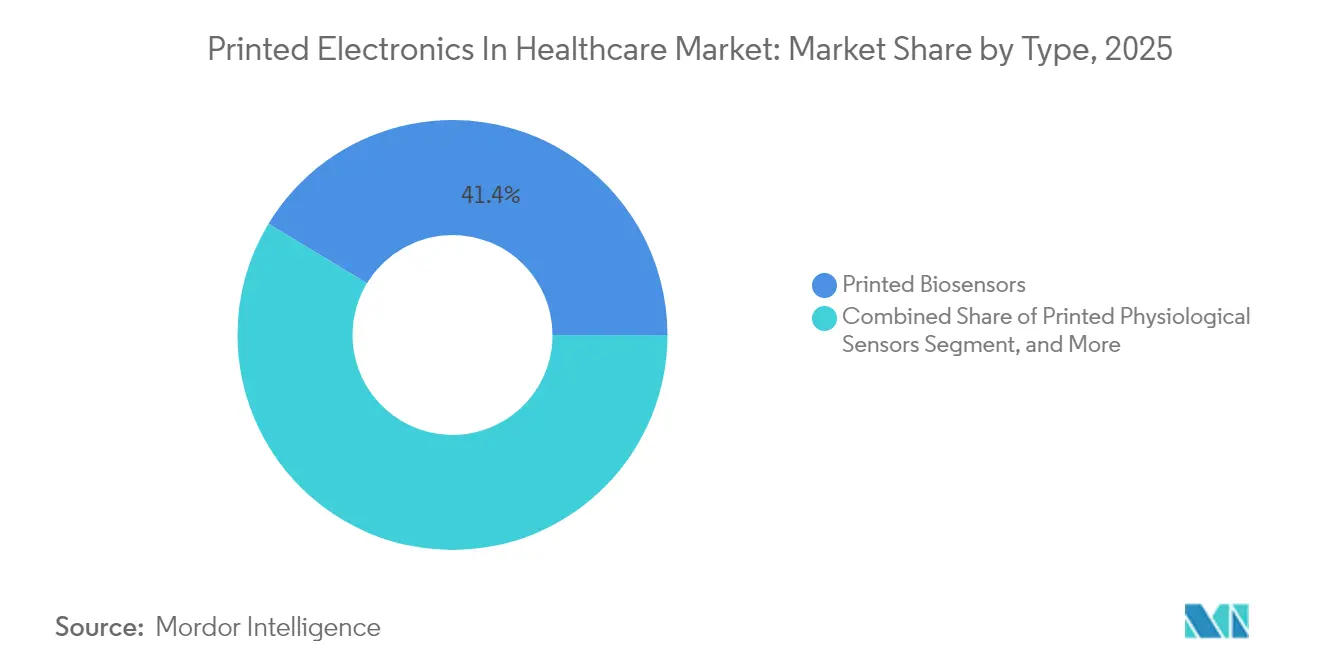

- Por tipo, los biosensores impresos lideraron con el 41,35% de la participación del mercado de electrónica impresa en 2025; se prevé que la electrónica híbrida elástica y flexible se expanda a una CAGR del 16,02% hasta 2031.

- Por tecnología de impresión, la serigrafía representó el 52,25% del tamaño del mercado de electrónica impresa en 2025; la impresión por chorro de aerosol y la impresión 3D avanzan a una CAGR del 14,46% hasta 2031.

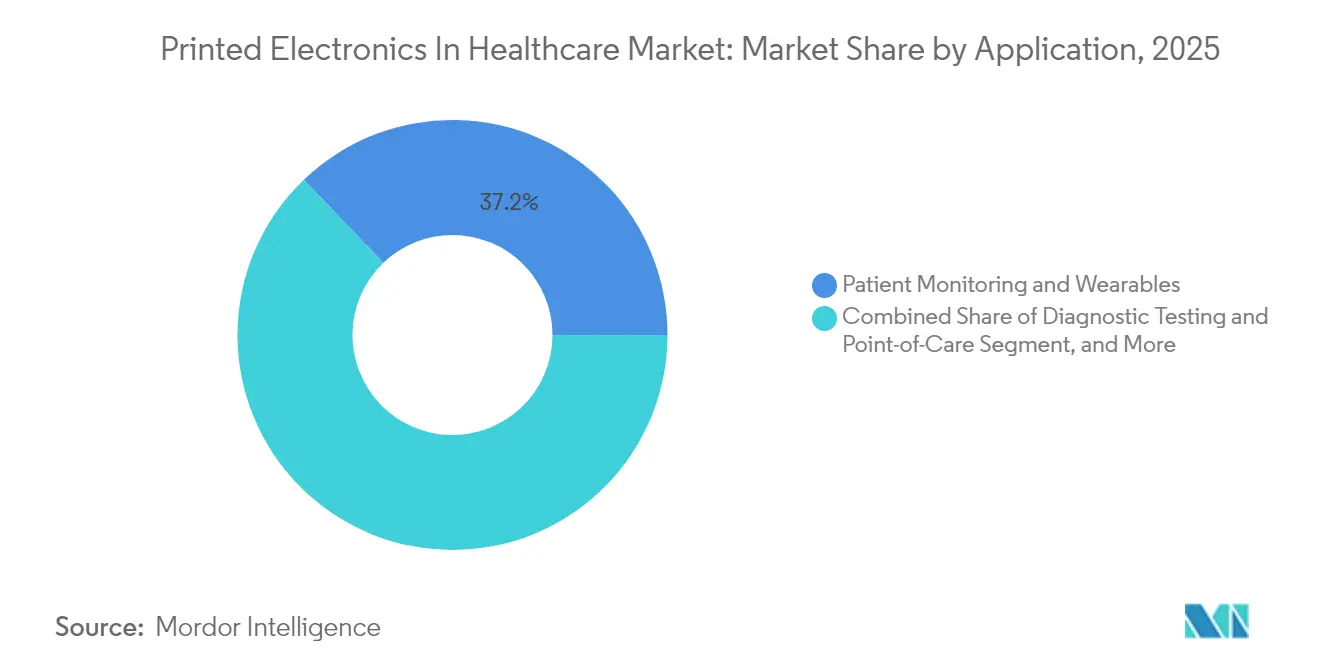

- Por aplicación, el monitoreo de pacientes y los dispositivos portátiles representaron el 37,15% del tamaño del mercado de electrónica impresa en 2025; se proyecta que el empaque farmacéutico y las soluciones antifalsificación crezcan a una CAGR del 15,32% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 33,10% de la participación del mercado de electrónica impresa en 2025; los proveedores de atención médica domiciliaria registran la CAGR proyectada más alta del 14,08% entre 2026-2031.

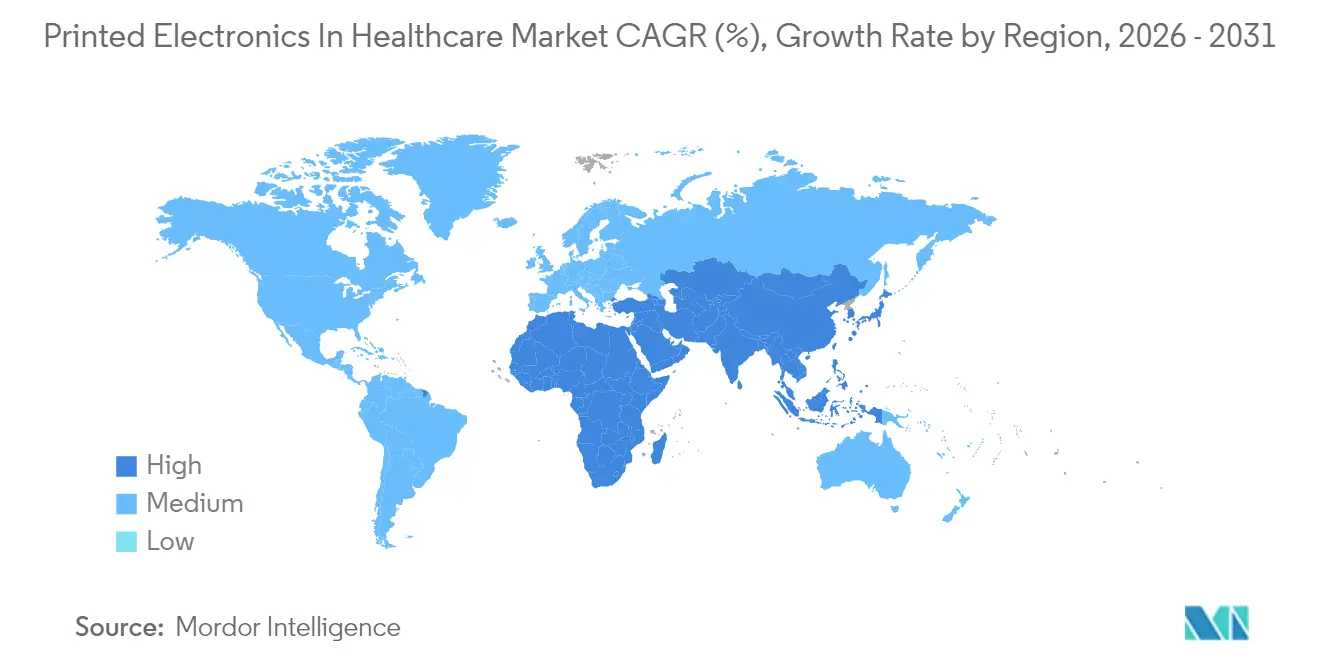

- Por geografía, América del Norte dominó con una participación de ingresos del 40,15% en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 15,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Impresa en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de parches portátiles para el monitoreo remoto de pacientes en la atención domiciliaria de Estados Unidos | +2.8% | América del Norte, con efecto secundario en la Unión Europea | Mediano plazo (2-4 años) |

| La Directiva de Medicamentos Falsificados de la Unión Europea que cataliza el empaque farmacéutico inteligente con RFID impreso | +2.1% | Europa, adopción en Asia-Pacífico | Corto plazo (≤2 años) |

| Aumento de biosensores desechables en el punto de atención para la detección de enfermedades infecciosas en Asia | +1.9% | Núcleo de Asia-Pacífico, en expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Carga de enfermedades crónicas que impulsa la demanda de electrodos impresos flexibles en cardiología | +1.6% | Global | Largo plazo (≥4 años) |

| Necesidades de integridad de la cadena de frío que impulsan los sensores de temperatura impresos para vacunas | +1.4% | Global, con enfoque en mercados emergentes | Corto plazo (≤2 años) |

| Subvenciones de los Institutos Nacionales de Salud y del Horizonte de la Unión Europea que financian la I+D de tintas conductoras biocompatibles | +1.2% | América del Norte y Unión Europea | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Parches Portátiles para el Monitoreo Remoto de Pacientes en la Atención Domiciliaria de Estados Unidos

El mayor reembolso de Medicare para la telesalud, junto con la autorización de la Administración de Alimentos y Medicamentos de parches de glucosa y cardíacos compatibles con la piel, impulsa el amplio despliegue de sensores impresos en el canal de atención domiciliaria. Los parches híbridos regulados por microfluídica ahora capturan parámetros vitales múltiples, proporcionando a los equipos de atención datos longitudinales detallados sin visitas a la clínica. Los sistemas de salud de Estados Unidos reportan menos reingresos y mayor satisfacción del paciente, confirmando ahorros de costos tangibles. Los fabricantes de dispositivos que escalan en este entorno establecen un precedente convincente para los sistemas de salud de la Unión Europea y Asia-Pacífico a medida que evalúan sus marcos de reembolso.

La Directiva de Medicamentos Falsificados de la Unión Europea que Cataliza el Empaque Farmacéutico Inteligente con RFID Impreso

La serialización completa bajo la Directiva de Medicamentos Falsificados de la Unión Europea obliga a los productores farmacéuticos a incorporar características de autenticación en cada envase minorista. Las etiquetas RFID y NFC impresas, fabricadas en líneas flexográficas de alta velocidad, ahora satisfacen tanto la trazabilidad como la evidencia de manipulación a niveles de costo unitario aceptables para fabricantes de medicamentos genéricos y de marca. Las empresas farmacéuticas globales que adoptan empaques conformes con la Unión Europea extienden las mismas soluciones a los centros logísticos de Asia-Pacífico, creando un efecto multiplicador en la demanda de tintas conductoras optimizadas para sustratos de papel y papel de aluminio.

Aumento de Biosensores Desechables en el Punto de Atención para la Detección de Enfermedades Infecciosas en Asia

Los gobiernos de Asia-Pacífico están mejorando la capacidad de diagnóstico de primera línea para mitigar futuros brotes. Los ensayos de flujo lateral serigrafiados que incorporan sensores ópticos de nanomateriales ofrecen lecturas rápidas de antígenos en menos de 15 minutos, eliminando los cuellos de botella de los laboratorios centrales.[2]MDPI, "Ensayos de Flujo Lateral para la Detección de Proteínas Virales con Sensores Ópticos Basados en Nanomateriales," mdpi.com Los lectores vinculados a teléfonos inteligentes superponen análisis de inteligencia artificial sobre las señales brutas, proporcionando a los médicos visibilidad epidemiológica casi en tiempo real. El perfil de costo escalable de las tiras de prueba impresas posiciona la tecnología como un elemento fundamental en los despliegues de salud rural en India, Indonesia y Filipinas.

Necesidades de Integridad de la Cadena de Frío que Impulsan los Sensores de Temperatura Impresos para Vacunas

La compleja logística de las vacunas de ARNm pone de relieve las deficiencias en el control de temperatura de extremo a extremo. Los indicadores de umbral de temperatura impresos incorporados en el empaque secundario proporcionan un registro térmico ininterrumpido a nivel de vial, respaldando las auditorías de farmacovigilancia y reduciendo el desperdicio. Las tintas de polímero de plata de curado rápido mantienen los costos unitarios lo suficientemente bajos para que las agencias de salud globales escalen campañas de múltiples millones de dosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de validación de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos que retrasan los lanzamientos comerciales | -2.40% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Mayores requisitos de ciberseguridad para dispositivos conectados | -1.50% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Problemas de compatibilidad de esterilización de sustratos poliméricos | -1.00% | Global | Mediano plazo (2-4 años) |

| Riesgos de biocompatibilidad y degradación de sensores inducida por humedad | -0.80% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Validación de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos que Retrasan los Lanzamientos Comerciales

Las revisiones reales del proceso 510(k) a menudo se extienden a 6-7 meses, muy por encima de los plazos nominales, ya que los examinadores solicitan datos adicionales de banco y clínicos sobre nuevos sustratos.[3]Hardian Health, "¿Cuánto Tiempo Tarda Realmente una Presentación 510(k) ante la Administración de Alimentos y Medicamentos?" hardianhealth.com Las clasificaciones de novo alargan aún más las aprobaciones, y el nuevo Reglamento Europeo de Dispositivos Médicos impone estudios adicionales de desempeño clínico, lo que obliga a presentar vías de doble presentación. Los crecientes requisitos de documentación de ciberseguridad e inteligencia artificial añaden capas de costos de prueba, lo que lleva a algunas empresas de mediana capitalización a aplazar los lanzamientos en Estados Unidos en favor de despliegues piloto en Oriente Medio y África o América del Sur.

Desafíos de Esterilización y Biocompatibilidad de Sustratos Poliméricos

La esterilización con óxido de etileno y rayos gamma puede fragilizar los polímeros comunes de grado médico, reduciendo la vida útil del sensor en casos de uso en unidades de cuidados intensivos. Los ciclos alternativos de ozono muestran potencial, pero requieren validación específica para cada dispositivo.[4]MDPI, "Los Efectos de la Esterilización con Ozono en las Propiedades Químicas y Mecánicas del PMMA Biocompatible Impreso en 3D," mdpi.com La deriva inducida por humedad sigue siendo un modo de falla clave para los despliegues en climas tropicales, mientras que los aditivos antimicrobianos complican los perfiles de citotoxicidad en dispositivos de uso crónico. Los avances en elastómeros autorreparables alivian algunas preocupaciones, pero los programas completos de pruebas según la norma ISO 10993 aún añaden más de seis meses a muchos programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Biosensores Lideran la Ola de Innovación

Los biosensores impresos representaron el 41,35% del mercado de electrónica impresa en salud en 2025. Las tiras de glucosa y los monitores continuos de glucosa dominan la base instalada, impulsados por las aprobaciones de venta libre en Estados Unidos que destigmatizan el monitoreo rutinario. Los ensayos de enfermedades infecciosas siguen siendo un motor de crecimiento en las licitaciones de salud pública de Asia-Pacífico, mientras que los parches emergentes de pH y monitoreo de heridas amplían el alcance clínico.

Se proyecta que la electrónica híbrida elástica y flexible registre una CAGR del 16,02%, la más rápida entre los tipos. Las mallas conductoras autorreparables ahora sobreviven a ciclos repetidos de tensión sin delaminación, lo que permite el monitoreo cardíaco o neurológico durante una semana. Las etiquetas RFID impresas para envases farmacéuticos añaden un segundo pilar de demanda, especialmente a medida que maduran los mandatos globales de serialización.

Por Tecnología de Impresión: El Dominio de la Serigrafía Enfrenta Presión de la Innovación

La serigrafía capturó el 52,25% del mercado de electrónica impresa en 2025 gracias a su comprobado rendimiento y bajos costos por unidad para electrodos desechables. Los controles de proceso maduros facilitan la presentación ante la Administración de Alimentos y Medicamentos, convirtiéndola en la opción predeterminada para biosensores de alto volumen.

Los métodos de chorro de aerosol e impresión 3D están creciendo a una CAGR del 14,46%. Su capacidad para depositar pistas conductoras dentro de canales microfluídicos 3D ha reducido los tiempos de creación de prototipos de días a minutos. Los primeros adoptantes en Suiza y Singapur han demostrado una fidelidad de canal inferior a 100 µm a escala piloto, lo que permite una rápida iteración de diseño para diagnósticos de laboratorio en chip.

Por Aplicación: El Monitoreo de Pacientes Lidera la Transformación del Mercado

El monitoreo de pacientes y los dispositivos portátiles contribuyeron con el 37,15% de los ingresos del mercado de electrónica impresa en 2025. Los parches inteligentes que agregan sensores de ECG, SpO₂ y temperatura envían flujos continuos a paneles de control en la nube, sustentando los modelos de hospital en el hogar. Los pagadores de seguros citan menores costos de atención aguda y mayor adherencia.

El empaque farmacéutico y las soluciones antifalsificación se expandirán a una CAGR del 15,32%, la más alta entre las aplicaciones. Las etiquetas de visualización digital alimentadas por baterías impresas permiten instrucciones de dosificación dinámicas en ensayos clínicos, mientras que las capas de pigmento sensibles a la temperatura verifican la integridad de la cadena de frío en los envíos de vacunas. En conjunto, estas características crean un sólido conjunto de herramientas de cumplimiento para reguladores y propietarios de marcas por igual.

Por Usuario Final: Los Proveedores de Atención Médica Impulsan la Adopción

Los hospitales y clínicas representaron el 33,10% de los ingresos del mercado de electrónica impresa en 2025, lo que refleja el poder de compra institucional y la preferencia por dispositivos autorizados por la Administración de Alimentos y Medicamentos. Los contratos masivos para electrodos de ECG desechables y sensores de heridas anclan este canal, con ciclos de contrato promedio de tres años.

Se prevé que los servicios de atención médica domiciliaria crezcan un 14,08% anual hasta 2031. Las ampliaciones de reembolso han reducido las barreras para los kits de monitoreo remoto enviados directamente a los pacientes, a menudo agrupados como plataformas de suscripción. Los laboratorios de diagnóstico y las empresas farmacéuticas forman grupos de demanda secundaria para empaques serializados y equipos de punto de atención, mientras que las universidades suministran un flujo constante de propiedad intelectual patentada.

Análisis Geográfico

América del Norte registró el 40,15% de los ingresos globales en 2025, beneficiándose de los marcos de salud digital tempranos de la Administración de Alimentos y Medicamentos y de los flujos de financiamiento de los Institutos Nacionales de Salud que reducen el riesgo de la I+D de materiales. Los ensayos multicéntricos en la Clínica Mayo y la Clínica Cleveland validan los puntos finales de monitoreo remoto, facilitando las aprobaciones de adquisición para las redes hospitalarias regionales. Los grupos de investigación canadienses en Ontario añaden experiencia especializada en sustratos, reforzando aún más el liderazgo continental.

Europa sigue siendo un bastión estratégico. Los gigantes farmacéuticos de la región deben cumplir con la Directiva de Medicamentos Falsificados, lo que asegura una demanda sostenida de etiquetas inteligentes serializadas. El patrimonio de maquinaria de precisión de Alemania respalda las prensas de impresión de alto volumen, mientras que el Reino Unido canaliza financiamiento de capital de riesgo hacia empresas emergentes de circuitos integrados flexibles. Las autoridades de salud pública en Francia y los países nórdicos aumentan la adopción a través del reembolso de atención preventiva para sensores remotos.

Se prevé que Oriente Medio y África entreguen una CAGR del 15,16%, la más rápida a nivel mundial. Las expansiones nacionales de salud en Arabia Saudita y los Emiratos Árabes Unidos asignan líneas presupuestarias para diagnósticos conectados, viendo la electrónica impresa como un camino rápido hacia la cobertura rural sin infraestructura pesada. La agencia regulatoria de Sudáfrica alinea su código de dispositivos con la clasificación de la Administración de Alimentos y Medicamentos, acelerando las aprobaciones de importación. Este impulso señala un cambio significativo en la autosuficiencia tecnológica médica de la región.

Panorama regulatorio

La electrónica impresa utilizada en productos sanitarios suele regirse por normativas establecidas de dispositivos médicos basadas en el riesgo, en lugar de un régimen específico dedicado a la tecnología. En Estados Unidos, esto generalmente implica el uso de vías de la FDA como 510(k), De Novo o PMA, según corresponda, con el cumplimiento anclado en un sistema de calidad (21 CFR 820) y prácticas alineadas como ISO 13485. La evidencia de biocompatibilidad, comúnmente enmarcada en ISO 10993, también sigue siendo fundamental para electrodos, parches y sensores portátiles en contacto con la piel.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) incrementa los requisitos de evaluación clínica y postcomercialización para muchos dispositivos conectados y portátiles, reforzando los ciclos de validación más largos que ya enfrenta el mercado. En cuanto a normas, la serie IEC 62899 sobre electrónica impresa ha seguido evolucionando, incluyendo actualizaciones como IEC 62899-203:2024 (tinta semiconductora) e IEC TR 62899-250:2025 (materiales para dispositivos inteligentes portátiles), que respaldan una calificación más coherente de materiales para tintas conductoras y funcionales utilizadas en dispositivos portátiles médicos y electrónica de embalaje.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas especializadas, incluyendo tintas conductoras, dieléctricas y semiconductoras; químicas de adhesivos y encapsulación; y sustratos flexibles de grado médico como películas de TPU. Luego pasa a la formación de patrones y deposición mediante serigrafía y procesos de rollo a rollo (R2R) de alto rendimiento, seguidos de curado o sinterizado, conversión o laminación, e integración de componentes como sensores impresos, antenas, pantallas e interconexiones en conjuntos terminados. Los fabricantes por contrato e integradores se encargan del ensamblaje, verificación y documentación de dispositivos necesarios para el suministro regulado, antes de que los productos lleguen a los canales OEM que atienden a hospitales y clínicas, proveedores de atención médica domiciliaria, laboratorios de diagnóstico y líneas de embalaje farmacéutico.

Los movimientos recientes del ecosistema también apuntan a una vinculación más estrecha entre proveedores de materiales, distribuidores e integradores enfocados en dispositivos, con el fin de estabilizar el rendimiento y el suministro de grado médico. En junio de 2026, Covestro se asoció con Insulectro para combinar las películas de TPU de Covestro con la distribución y los servicios técnicos de Insulectro, mejorando el acceso a sustratos flexibles calificados para programas de electrónica impresa. En el ámbito de la integración de dispositivos, el trabajo realizado en marzo de 2026 entre Quad Industries y Pilotfish en un parche de monitoreo de ECG de próxima generación para EP Solutions muestra cómo se están diseñando factores de forma clínicos portátiles en torno a la electrónica impresa. En marzo de 2026, Ynvisible Interactive firmó una carta de intenciones con Sapphiros centrada en el suministro de pantallas de papel electrónico para ciertas pruebas diagnósticas, lo que señala una diversificación continua de los componentes impresos y de película fina más allá de los sensores.

Panorama Competitivo

El mercado de electrónica impresa en salud está fragmentado. Los proveedores de materiales como DuPont aseguran el control upstream adquiriendo especialistas en moldeo como Donatelle Plastics para integrar sustratos de circuitos con carcasas médicas. Los referentes del sector de dispositivos, incluida Abbott, aprovechan las grandes bases instaladas en el cuidado de la diabetes para vender de forma cruzada parches impresos de próxima generación.

Las empresas emergentes persiguen oportunidades en espacios no explotados. La Serie C de USD 125 millones de Pragmatic Semiconductor financia circuitos integrados flexibles de bajo costo para blísteres inteligentes. Neuranics utiliza nuevos sensores magnetorresistivos para abordar nichos de monitoreo neurológico. En ortopedia, la serie de adquisiciones de Zimmer Biomet incorpora sensores en implantes de revisión, vinculando prótesis físicas con análisis en la nube.

Las colaboraciones estratégicas florecen. Imec y el Instituto Tecnológico de Massachusetts codesarrollan módulos miniaturizados de gestión de energía para reducir los factores de forma de los dispositivos portátiles. Flex amplía la capacidad en Dallas para albergar líneas de placas de circuito impreso médicas de respuesta rápida, fusionando hardware de borde de inteligencia artificial con matrices de sensores impresos. En general, las empresas que combinan propiedad intelectual de materiales, conocimiento de impresión de alto volumen y fluidez regulatoria tienen una ventaja clara.

Líderes de la Industria de Electrónica Impresa en Salud

Jabil Inc.

Bebop Sensors Inc.

Sensing Tex S.L

E Ink Holdings Inc.

Flex Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste un espacio en blanco en los parches portátiles multiparamétricos clínicamente creíbles que combinan electrodos electrofisiológicos impresos con microfluídica impresa e interfaces cutáneas más estables, particularmente en casos de uso prolongado y exposición al sudor o la humedad que degradan las señales. La oportunidad práctica consiste en trasladar los avances de laboratorio en arquitecturas de electrodos elásticas, transpirables y resistentes al agua a flujos de fabricación que mantengan pilas de materiales listas para ISO 10993 y un rendimiento eléctrico repetible. La Hoja de Ruta de Fabricación de Electrónica Híbrida de NextFlex, que destaca los Sistemas de Monitoreo Humano (HMS) como área de enfoque para el seguimiento inalámbrico de información fisiológica y cognitiva, también refleja una alineación activa en torno a enfoques híbridos escalables que combinan características impresas con electrónica convencional para el monitoreo médico.

Otra oportunidad es estandarizar la calificación de materiales y la preparación de líneas piloto para reducir la brecha de iteración entre los prototipos y la producción regulada, especialmente para tintas conductoras y semiconductoras utilizadas en biosensores, dispositivos portátiles y embalaje inteligente. La evolución continua de la serie IEC 62899, incluidas las actualizaciones de 2024 y 2025, proporciona un punto de referencia más claro para la caracterización de materiales y procesos, mientras que los programas públicos y mecanismos de financiación que apoyan la capacidad a escala piloto ayudan a cerrar la brecha entre las demostraciones de I+D y la validación industrial. En paralelo, las aplicaciones de embalaje farmacéutico inteligente se benefician de impulsores de adopción como los requisitos de serialización y antifalsificación, que crean una vía definida para RFID/NFC impresos, indicadores de temperatura impresos y pantallas de película fina integradas, donde las cadenas de suministro pueden calificar componentes y validar el rendimiento en condiciones de distribución.

Desarrollos recientes del sector

- Junio de 2026: Covestro e Insulectro se asociaron para combinar las películas de poliuretano termoplástico (TPU) de Covestro con la distribución y los servicios técnicos de Insulectro para la cadena de suministro de electrónica flexible. Este movimiento fortalece el acceso a sustratos flexibles calificados utilizados en dispositivos portátiles médicos y parches impresos, respaldando una escalabilidad más consistente desde prototipos hasta la fabricación repetible.

- Abril de 2026: Jabil inició una colaboración estratégica no exclusiva con HSE AG para apoyar el diseño y desarrollo temprano de instrumentación diagnóstica y de ciencias de la vida. Esto amplía las vías de diseño para la fabricación subcontratada para fabricantes OEM de diagnóstico y puede acelerar la integración de la electrónica impresa en instrumentos regulados al aprovechar una infraestructura de fabricación y cumplimiento establecida.

- Mayo de 2025: Imec se asoció con el Laboratorio de Investigación de Electrónica del MIT para acelerar la atención médica personalizada mediante tecnologías avanzadas de electrónica impresa. La colaboración señala un impulso continuo de I+D en torno a la electrónica impresa e híbrida miniaturizada de grado portátil, fortaleciendo la cartera de conceptos de dispositivos que pueden transitar hacia estudios clínicos y programas de comercialización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca componentes y conjuntos electrónicos impresos diseñados para uso sanitario, donde las funciones electrónicas se crean mediante métodos de impresión sobre sustratos flexibles o rígidos, y luego se integran en productos médicos y relacionados con la salud.

Exclusiones del alcance: la electrónica convencional basada únicamente en silicio queda excluida si no se produce mediante pasos de fabricación basados en impresión, incluso si se instala en dispositivos médicos.

Descripción general de la segmentación

- Por Tipo

- Biosensores Impresos

- Sensores de Glucosa

- Tiras de Prueba para Enfermedades Infecciosas

- Otros Biosensores

- Sensores Fisiológicos Impresos

- Electrodos de ECG/EEG

- Parches de Temperatura/pH

- Etiquetas RFID/NFC Impresas

- Electrónica Híbrida Elástica y Flexible

- Microfluídica Impresa

- Otros Componentes Impresos (Antenas, Calentadores)

- Biosensores Impresos

- Por Tecnología de Impresión

- Serigrafía

- Impresión por Inyección de Tinta

- Huecograbado/Flexografía

- Chorro de Aerosol e Impresión 3D

- Por Aplicación

- Monitoreo de Pacientes y Dispositivos Portátiles

- Pruebas de Diagnóstico y Punto de Atención

- Administración de Fármacos y Parches Inteligentes

- Empaque Farmacéutico y Antifalsificación

- Dispositivos de Imagen Médica y Terapéuticos

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Proveedores de Atención Médica Domiciliaria

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites y crear anclas públicas coherentes antes de que comiencen las entrevistas. Revisamos indicadores públicos de dispositivos sanitarios y materiales de fuentes como la Organización Mundial de la Salud, la FDA de EE. UU., las páginas de salud y seguridad de productos de la Comisión Europea, y el portal de estadísticas de salud de la OCDE. Las señales comerciales y de producción también se verificaron utilizando fuentes como UN Comtrade, estadísticas aduaneras nacionales y publicaciones gubernamentales relevantes de EE. UU. y la UE sobre dispositivos médicos y electrónica.

Para vincular el aspecto tecnológico con la adopción sanitaria, también revisamos revistas revisadas por pares sobre sensores impresos, biosensores y sustratos flexibles, y utilizamos bases de datos de patentes para observar dónde las solicitudes aumentaban o disminuían. Se utilizaron los informes de las empresas, presentaciones a inversores, sitios web de asociaciones y prensa de reputación para confirmar la dirección de los productos, los niveles de actividad y el lenguaje de precios que las empresas empleaban para las ofertas relacionadas con la salud. Se utilizaron bases de datos de pago selectas para datos financieros e inteligencia empresarial, y para la eficiencia de búsqueda de patentes cuando fue necesario. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba supuestos difíciles de verificar a partir de fuentes públicas, especialmente en torno a los precios de los componentes impresos, el momento de adopción y lo que realmente se distribuye a través de los canales sanitarios. Hablamos con proveedores de electrónica impresa, especialistas en materiales y tintas, integradores de dispositivos y usuarios del lado sanitario en APAC, EMEA y las Américas. Cuando las respuestas no coincidían con las señales documentales, utilizamos preguntas de seguimiento para reconciliar esas diferencias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 54% | Américas: 24% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir de casos de uso sanitario en los que se incorpora la electrónica impresa, y luego alinea ese conjunto con los niveles de adopción por región y aplicación. Después verificamos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreadas, conversaciones con canales sobre volúmenes enviados, y cálculos de precio de venta medio (ASP) por volumen para artículos como sensores impresos y etiquetas RFID o NFC.

Los insumos clave se eligieron porque pueden rastrearse año tras año sin depender de datos inaccesibles. Los ejemplos incluyen señales de adopción de dispositivos portátiles médicos y monitoreo remoto, volúmenes de pruebas diagnósticas donde la detección de un solo uso es relevante, envíos de formatos de RFID y etiquetas inteligentes utilizados en flujos de trabajo farmacéuticos y hospitalarios, tendencias en los precios de tintas conductoras y sustratos, y el ritmo de atención regulatoria en torno al monitoreo de pacientes y el etiquetado de dispositivos. Cuando faltaban insumos de abajo hacia arriba para proveedores más pequeños, las brechas se cubrieron utilizando estimaciones de rango conservadoras ancladas a la capacidad conocida, la utilización típica y las bandas de precios respaldadas por entrevistas.

Para la previsión, se utiliza un análisis de escenarios para poder ajustar de forma transparente el momento de adopción, la erosión de precios y los cambios de combinación por aplicación y región. Los escenarios se vinculan a las opiniones de expertos sobre las curvas de aceleración para biosensores y sensores fisiológicos impresos, y luego se convierten en previsiones de valor anual mediante supuestos de ASP actualizados y el crecimiento de volumen esperado.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los totales finales no dependan de una única serie de datos. Comparamos los resultados con señales independientes como las tendencias de envío de dispositivos sanitarios, movimientos comerciales relevantes, cambios en la intensidad de patentes y cronogramas de comercialización declarados, y luego revisamos las variaciones antes de la aprobación final. Si aparece un valor atípico, los analistas vuelven a verificar los supuestos de unidades, el momento de la conversión de divisas y si el dato subyacente pertenece al sector sanitario o a dispositivos portátiles de consumo adyacentes.

El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios importantes, cambios súbitos de precios en tintas o sustratos clave, o cambios inesperados en la demanda de diagnósticos y monitoreo. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada que refleje las últimas publicaciones públicas y la retroalimentación más reciente de las entrevistas.

Tamaño del mercado global de electrónica impresa para el sector sanitario según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la electrónica impresa en el sector sanitario pueden diferir porque la línea de categoría se traza de manera diferente entre estudios, y porque las opciones de precios y divisas pueden cambiar los resultados incluso cuando los dispositivos subyacentes son similares. También aparecen diferencias cuando una fuente trata los proyectos piloto como envíos comerciales, o cuando el embalaje y el etiquetado sanitarios se contabilizan bajo un paraguas más amplio de electrónica impresa.

Un factor importante es la cadencia de actualización y el momento de la conversión de divisas, ya que los precios de venta medios (ASP) de los componentes para sensores y etiquetas impresos tienden a variar a medida que se escalan los volúmenes y cambian los costos de los materiales. Otro factor es si solo se contabilizan los componentes impresos vendidos al sector sanitario, o si se incluye el contenido de electrónica flexible adyacente dentro de los dispositivos incluso cuando no está impreso, lo que puede inflar los totales. La dispersión de los modelos se reduce cuando la lógica de ASP se actualiza con cotizaciones recientes y la adopción se verifica cruzadamente con aportes de usuarios finales. Por esta razón, el valor de 2026 a continuación utiliza el mismo año de precios y el momento de conversión de divisas aplicados en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,74 mil millones de USD (2026) | |

| Editorial de la Industria A | 3,07 mil millones de USD (2025) | Utiliza una ventana de previsión más larga con un año base diferente, y el alcance parece incluir elementos más amplios de electrónica impresa sanitaria, como baterías impresas y dispositivos portátiles agrupados, lo que puede aumentar el valor contabilizado incluso cuando los componentes impresos representan la menor parte. |

| Editorial de Mercado B | 1,50 mil millones de USD (2025) | Se centra únicamente en la electrónica impresa flexible, lo que puede excluir piezas impresas sobre sustratos rígidos y parte de la demanda relacionada con embalaje o etiquetas, y también puede aplicar una cobertura de aplicaciones más limitada, lo que reduce el conjunto direccionable. |

En general, la dispersión en los valores publicados se explica principalmente por lo que se contabiliza como electrónica impresa frente a no impresa, y por cómo se actualizan los precios con el tiempo. Al mantener el alcance vinculado al contenido de fabricación impresa y volver a verificar los supuestos de ASP con aportes recientes de entrevistas, nuestra estimación se mantiene trazable a señales de demanda claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrónica impresa en salud?

El tamaño del mercado de electrónica impresa en salud se sitúa en USD 2,74 mil millones en 2026 y se proyecta que alcance USD 5,2 mil millones en 2031.

¿Qué área de aplicación genera más ingresos en la actualidad?

El monitoreo de pacientes y los dispositivos portátiles representaron el 37,15% de los ingresos globales en 2025, lo que refleja una fuerte demanda de tecnologías de atención remota.

¿Qué región se está expandiendo más rápidamente?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 15,16% hasta 2031, impulsada por inversiones en infraestructura de salud y diagnósticos móviles.

¿Por qué la serigrafía sigue siendo dominante en la producción?

La serigrafía tiene una participación de mercado del 52,25% porque ofrece escalabilidad comprobada y familiaridad regulatoria, lo que mantiene bajos los costos por unidad para los sensores desechables.

¿Cuál es el principal obstáculo regulatorio para los nuevos dispositivos?

Los prolongados ciclos de validación de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos, que a menudo se extienden más de seis meses, retrasan el lanzamiento comercial de la nueva electrónica impresa.

¿Qué segmento muestra el mayor potencial de crecimiento futuro?

La electrónica híbrida elástica y flexible está preparada para expandirse a una CAGR del 16,02% a medida que los materiales autorreparables permiten dispositivos portátiles e implantables de próxima generación.

Última actualización de la página el: