Tamaño y Participación del Mercado de Impresión 3D en Metal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

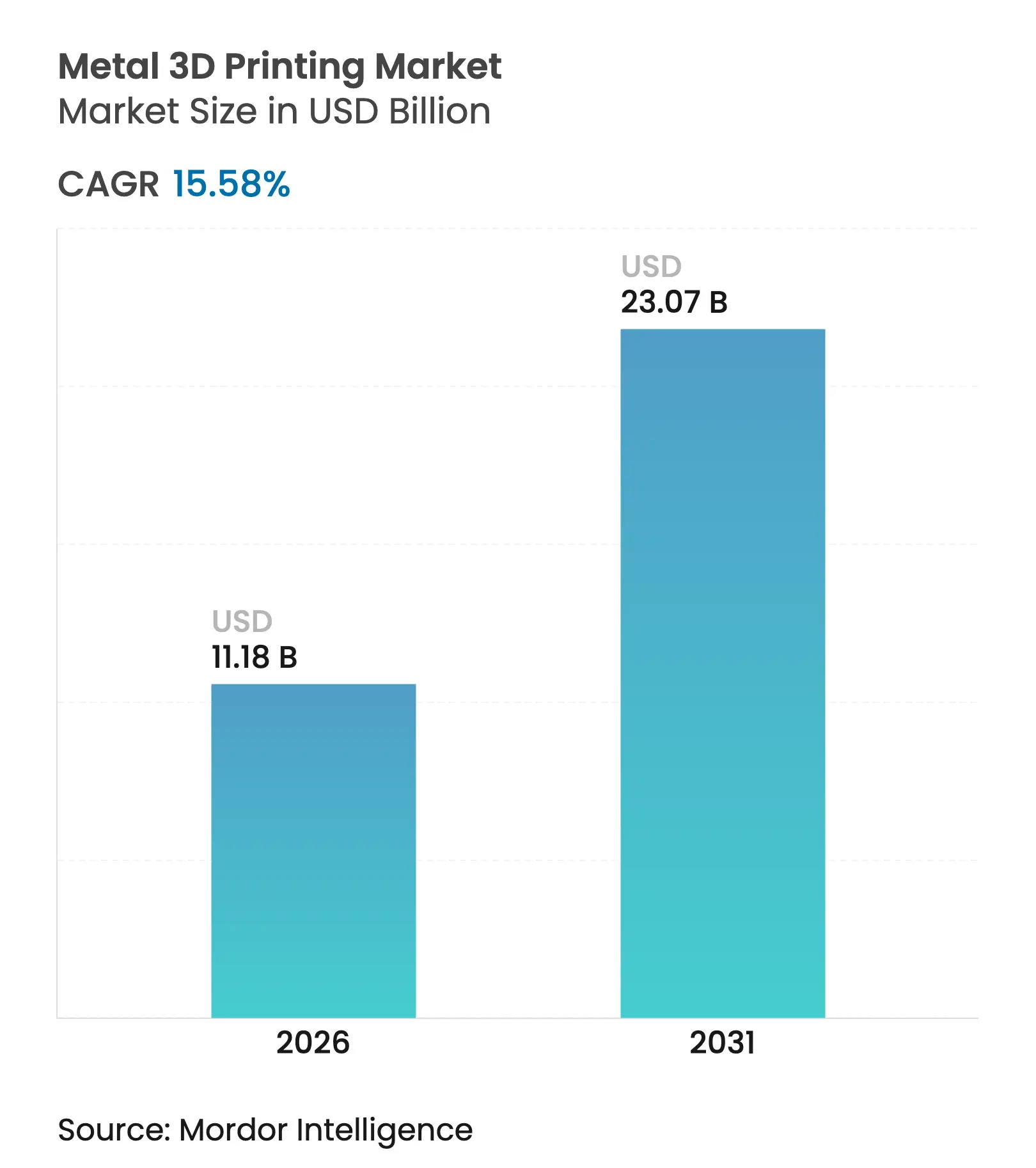

| Tamaño del Mercado (2026) | 11.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.58% CAGR |

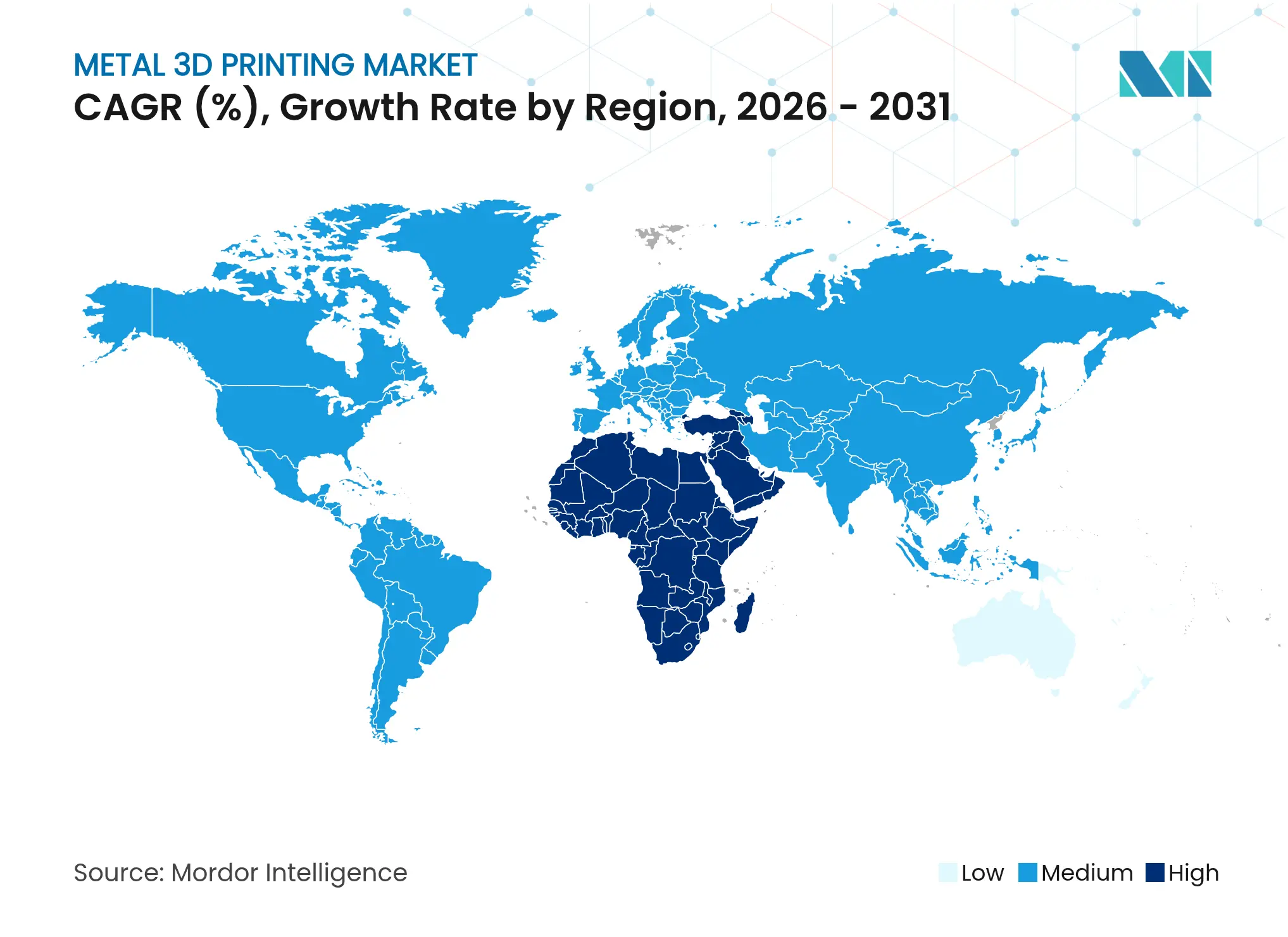

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D en Metal por Mordor Intelligence

Se espera que el tamaño del mercado de impresión 3D en metal crezca de USD 9,67 mil millones en 2025 a USD 11,18 mil millones en 2026 y se prevé que alcance USD 23,07 mil millones en 2031 a una CAGR del 15,58% durante 2026-2031. El auge refleja programas hipersónicos financiados por el gobierno, mandatos de aviación de cero emisiones netas de la UE y reducciones del 37% en el costo por pieza logradas tras la calificación alemana de líneas de fusión en cama de polvo (PBF) láser de 12 kW.[1]EOS, "EOS ayuda a Atlas Copco a reducir costos en un 30% y los plazos de entrega en un 90%," eos.info El gasto en defensa de América del Norte, los subsidios del Plan Fabricado en China 2025 y la guía 510(k) de la FDA para implantes fabricados de forma aditiva están ampliando los alcances de aplicación al tiempo que reducen los plazos de certificación.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Expectativas Probatorias para Dispositivos de Implante 510(k)," fda.gov El hardware continúa dominando los presupuestos de capital, aunque los servicios escalan más rápido a medida que los fabricantes pivotan hacia modelos de ingresos basados en resultados. Las aleaciones de titanio tienen la mayor participación en aplicaciones calificadas, pero las aleaciones de aluminio están ganando impulso a medida que maduran las técnicas de mitigación de porosidad. Por el lado de la oferta, los ecosistemas de polvo localizados en China y las inversiones de la UE en óxido de niobio y capacidad de atomización con nitrógeno subrayan imperativos de soberanía que influyen en las decisiones de compra tanto como el costo o el rendimiento.

Conclusiones Clave del Informe

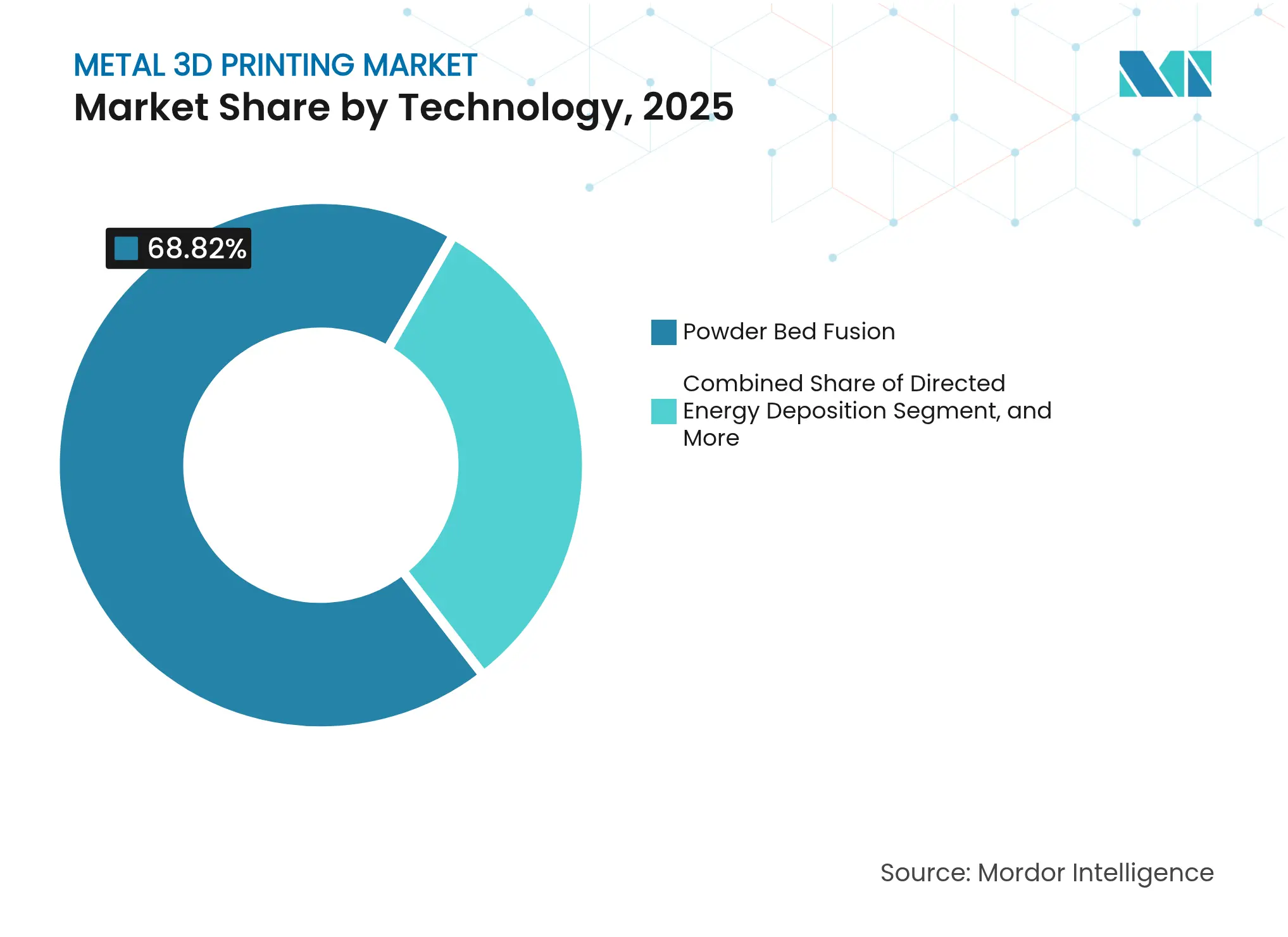

- Por tecnología, la fusión en cama de polvo lideró con el 68,82% de la participación del mercado de impresión 3D en metal en 2025, mientras que se proyecta que el depósito de energía dirigida crezca a una CAGR del 18,05% hasta 2031.

- Por componente, el hardware representó el 80,12% del tamaño del mercado de impresión 3D en metal en 2025, mientras que los servicios registran la CAGR esperada más alta del 18,78% hasta 2031.

- Por tipo de impresora, los sistemas industriales tuvieron una participación del 89,62% del tamaño del mercado de impresión 3D en metal en 2025; los sistemas de escritorio están preparados para una expansión con una CAGR del 15,62% hasta 2031.

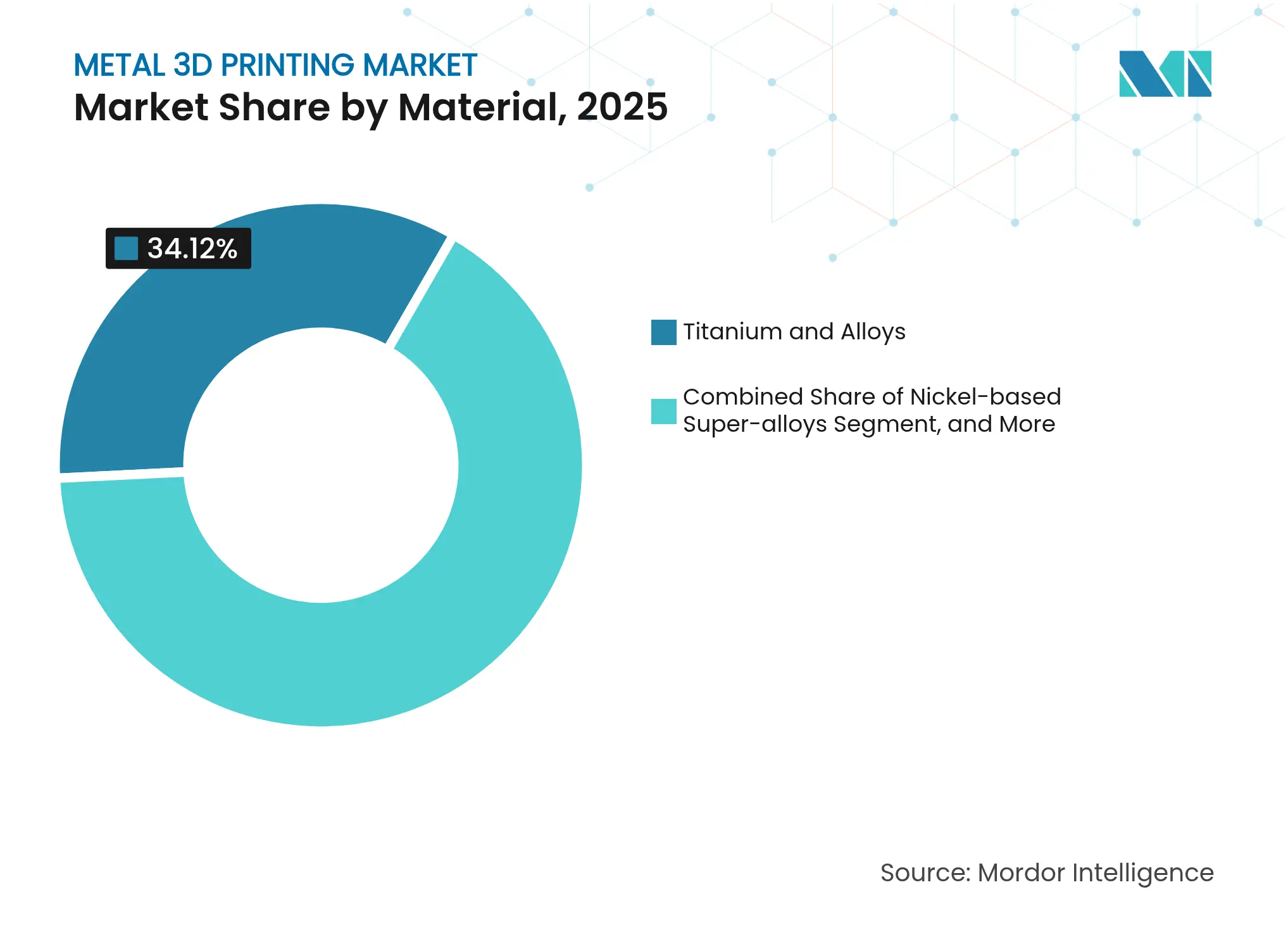

- Por material, las aleaciones de titanio capturaron el 34,12% de la participación del mercado de impresión 3D en metal en 2025, mientras que se prevé que las aleaciones de aluminio escalen a una CAGR del 16,95%.

- Por usuario final, el sector aeroespacial y de defensa comandó el 33,15% del tamaño del mercado de impresión 3D en metal en 2025; el sector sanitario avanza más rápido con una CAGR del 20,05%.

- Por región, América del Norte lideró con el 37,02% de la participación del mercado de impresión 3D en metal en 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 16,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión 3D en Metal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de fabricación aditiva en metal para hipersónicos y lanzamiento espacial financiados por el gobierno en los Estados Unidos | +2.8% | América del Norte, con efecto secundario en naciones aliadas | Mediano plazo (2-4 años) |

| Aceleración de la aviación de cero emisiones netas de la UE que demanda piezas ligeras de níquel y titanio | +2.1% | Europa, con impacto en la cadena de suministro aeroespacial global | Largo plazo (≥4 años) |

| Calificación de líneas PBF láser de 12 kW por fabricantes de equipos originales alemanes, reduciendo el costo por pieza en un 37% | +1.9% | Europa, expandiéndose a América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Los subsidios del Plan Fabricado en China 2025 crean proveedores de polvo localizados para la fabricación aditiva | +2.3% | Núcleo de Asia-Pacífico, con presión competitiva a nivel global | Mediano plazo (2-4 años) |

| Aumento de implantes de atención en el punto de atención hospitalaria tras la guía 510(k) de la FDA | +1.7% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Fondos soberanos de los países del Consejo de Cooperación del Golfo que respaldan centros de herramientas para petróleo y gas que adoptan el depósito de energía dirigida | +1.4% | Oriente Medio, con transferencia de tecnología al sector energético global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de fabricación aditiva en metal para hipersónicos y lanzamiento espacial financiados por el gobierno

Las agencias de defensa de los Estados Unidos otorgaron USD 8,7 millones a Relativity Space para avanzar en la fabricación aditiva en metal para sistemas hipersónicos y de lanzamiento. El financiamiento paralelo en Australia, donde AUD 8 millones respaldan drones hipersónicos impresos en 3D, señala la alineación aliada en capacidades de fabricación soberana. America Makes añadió USD 2,1 millones en convocatorias de proyectos centradas en calificación y sostenibilidad, subrayando el impulso institucional hacia la preparación para la producción en serie. El motor Raptor 3 de SpaceX, producido con fabricación aditiva en metal, ofrece una demostración pública de rendimiento a escala. En conjunto, estos programas aceleran la adopción de tecnología más allá de los prototipos, anclan las cadenas de suministro nacionales y elevan la trayectoria general de crecimiento del mercado de impresión 3D en metal.

Las iniciativas de aviación de cero emisiones netas de la UE reconfiguran la economía de los componentes ligeros

El programa Clean Sky 3 de la Unión Europea exige componentes ultraligeros de níquel y titanio para cumplir los objetivos de cero emisiones para 2050, creando nuevas curvas de demanda para geometrías complejas de fabricación aditiva. Los proyectos anteriores de Clean Sky 2 redujeron el número de piezas en un 37% y los costos de fabricación en un 26%, estableciendo puntos de referencia cuantificables que preparan las cadenas de adquisición. Los proveedores aeroespaciales europeos ahora incorporan requisitos de capacidad de fabricación aditiva en metal en las listas de verificación de calificación, elevando las barreras de entrada para los fabricantes convencionales. La integración con arquitecturas de celdas de combustible de hidrógeno amplía aún más el conjunto de oportunidades direccionables. Como resultado, el entorno político de la región se extiende a través de las cadenas de suministro globales, apoyando la expansión sostenida del mercado de impresión 3D en metal.

La calificación de sistemas láser de alta potencia por fabricantes de equipos originales alemanes desencadena una revolución de costos

Los fabricantes de equipos originales alemanes validaron plataformas PBF multi-láser de 12 kW que lograron reducciones del 37% en el costo por pieza y una compresión del 92% en los plazos de entrega para socios como Atlas Copco. El logro resuelve un obstáculo de costos de larga data que limitaba la fabricación aditiva a tiradas de bajo volumen. ASTM y EOS ampliaron los programas de certificación de operadores de máquinas para cubrir los equipos de las series M 290 y M 400, simplificando la calificación de la fuerza laboral. Una amortización más rápida impulsa una adopción más amplia de equipos de capital, reforzando el dominio del hardware al tiempo que cataliza el crecimiento de los proveedores de servicios. El desarrollo posiciona a la PBF como un método competitivo para la producción de volumen medio, desbloqueando nuevas capas de demanda en el mercado de impresión 3D en metal.

Los subsidios del Plan Fabricado en China 2025 aceleran las cadenas de suministro locales de polvo

La política industrial de China incentiva la producción nacional de polvo, reduciendo drásticamente la dependencia de proveedores extranjeros y disminuyendo los costos de materiales. Formnext Asia Shenzhen 2025 registró un aumento interanual del 68% en expositores de materiales, lo que refleja la escala de la expansión respaldada por el Estado. Los proveedores recién calificados presionan las estructuras de precios globales, obligando a los proveedores occidentales a diferenciarse en aleaciones especiales y servicios. El reequilibrio geográfico mejora la resiliencia del suministro para los usuarios de Asia-Pacífico y apoya las perspectivas de CAGR del 17,1% de la región. Los usuarios finales de todo el mundo obtienen ventaja de un abastecimiento diversificado, reforzando el crecimiento del volumen en el mercado de impresión 3D en metal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Problemas persistentes de porosidad en aleaciones de Al-Sc de alta resistencia que retrasan la producción en serie | -1.80% | Global, con impacto particular en aplicaciones aeroespaciales | Mediano plazo (2-4 años) |

| Déficit de capacidad de polvo atomizado con nitrógeno de grado para fabricación aditiva fuera de Europa | -1.30% | América del Norte y Asia-Pacífico principalmente | Corto plazo (≤2 años) |

| Falta de protocolos de monitoreo en proceso certificados por ASTM para PBF multi-láser | -0.90% | Global, que afecta la adopción industrial | Mediano plazo (2-4 años) |

| Aumento de las tarifas industriales de electricidad en Japón que erosionan el retorno de inversión de las impresoras de metal de escritorio | -0.70% | Japón, con posible expansión a otras regiones de alto costo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los problemas persistentes de porosidad en aleaciones de Al-Sc de alta resistencia limitan las aplicaciones aeroespaciales

Los estudios de Scalmalloy muestran que los poros de ojo de cerradura emergen a densidades de energía superiores a 0,75 J/mm, lo que impide la adopción aeroespacial en serie a pesar de los acabados superficiales Ra < 7 µm.[3]Michael Seidel, "Influencia de los escaneos de contorno en la formación de poros en Scalmalloy®," onlinelibrary.wiley.com La deposición de metal por láser produce microestructuras más gruesas pero riesgos de porosidad similares, lo que indica un desafío fundamental de materiales. Hasta que surjan aleaciones alternativas o avances en los procesos, las piezas de aluminio de alto rendimiento permanecen confinadas a prototipos, recortando el potencial de volumen a corto plazo para esta clase de material dentro del mercado de impresión 3D en metal.

El déficit de capacidad de polvo atomizado con nitrógeno de grado para fabricación aditiva fuera de Europa crea cuellos de botella en el suministro

La concentración europea de atomizadores de nitrógeno, destacada por la unidad de 1.000 toneladas de ArcelorMittal en España, limita el escalado rápido para proyectos de América del Norte y Asia-Pacífico. La incertidumbre en los plazos de entrega obliga a mantener inventarios más altos, diluyendo uno de los principales beneficios de la fabricación aditiva: la flexibilidad de producción bajo demanda. Los nuevos participantes, como los sistemas de plasma UniMelt, apuntan a cerrar la brecha, aunque las restricciones a corto plazo aún moderan las trayectorias de crecimiento para los sectores intensivos en polvo en el mercado de impresión 3D en metal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fusión en Cama de Polvo Mantiene la Primacía Mientras el Depósito de Energía Dirigida se Acelera

La fusión en cama de polvo representó el 68,82% de los ingresos de 2025, anclando el mercado de impresión 3D en metal. La alta resolución, las vías de calificación establecidas y la escalabilidad multi-láser sostienen su liderazgo. Los avances de 12 kW del segmento redujeron los costos en un 37%, acercando la PBF a la paridad con el mecanizado para piezas de volumen medio. La CAGR del 18,05% del depósito de energía dirigida subraya la creciente demanda de reparación y construcción en formato grande. El depósito de energía dirigida cierra las brechas de formato que la PBF no puede abordar económicamente, especialmente en la reparación de turbinas donde el valor del componente compensa la complejidad del proceso. La inyección de aglutinante gana terreno a medida que los proveedores demuestran tiempos de ciclo adecuados para reemplazos de fundición automotriz, insinuando una futura disrupción. Los procesos de nicho —pulverización en frío, fusión por haz de electrones, extrusión de metal ligado— cubren roles específicos de material o geometría, añadiendo diversidad sin erosionar las ventajas fundamentales de la PBF. La combinación de tecnologías muestra que las decisiones de adopción dependen del tamaño de la pieza, la aleación y la economía del rendimiento, más que de la lealtad a la marca. La continua investigación y desarrollo en monitoreo de procesos y control de bucle cerrado definirá los cambios de participación más allá de 2030.

Las curvas de costos de la fusión en cama de polvo fomentan ecosistemas de proveedores de servicios que agrupan capacidad de diseño, impresión y posprocesamiento bajo contratos basados en resultados. Por el contrario, los integradores de sistemas de depósito de energía dirigida se alinean con redes de mantenimiento de industrias pesadas, comercializando cabezales de alta deposición para reparaciones en astilleros y plataformas petroleras. A medida que estos dominios maduran, surgirán diseños de celdas multi-tecnología, permitiendo a las plantas asignar cada trabajo al proceso más económico. Dicha flexibilidad de configuración se convierte en un diferenciador competitivo, reforzando las ventas de hardware pero elevando la importancia de la orquestación de software. Ambas tendencias apuntan a un crecimiento sostenido del volumen en todo el mercado de impresión 3D en metal.

Por Componente: El Dominio del Hardware se Encuentra con el Auge de los Servicios

El hardware representó el 80,12% del gasto de 2025 en el tamaño del mercado de impresión 3D en metal, aunque enfrenta una desaceleración del crecimiento a medida que las bases instaladas se densifican. Los primeros adoptantes trasladan los presupuestos hacia la optimización de procesos, el aseguramiento de la calidad y el posprocesamiento certificado. Los ingresos por servicios, proyectados para expandirse a una CAGR del 18,78%, reflejan este giro hacia compromisos orientados a resultados. Las empresas con flotas intensivas en capital monetizan cada vez más la capacidad excedente ofreciendo fabricación por contrato, difuminando las líneas entre los modelos de fabricante de equipos originales y de oficina de servicios.

Los paquetes de software evolucionan de herramientas de preparación de construcción a guardianes de calidad habilitados por inteligencia artificial. Las estrategias de escaneo adaptativo y el análisis del baño de fusión reducen las tasas de desperdicio, mejorando los plazos de recuperación de la inversión. La integración de sistemas de ejecución de manufactura permite la transparencia en costos y programación en tiempo real, esencial para los clientes industriales que deben validar los linajes de las piezas. Estos desarrollos refuerzan los flujos de ingresos recurrentes y atraen financiamiento de capital de riesgo a pesar de la saturación del mercado de hardware. En conjunto, la mayor profundidad de los servicios y la inteligencia del software comprimen el tiempo de calificación para nuevas aleaciones, atrayendo sectores verticales adicionales al mercado de impresión 3D en metal.

Por Tipo de Impresora: Los Sistemas Industriales Mantienen el Control Aunque la Adopción de Escritorio se Amplía

Las impresoras industriales, con precios superiores a USD 1 millón y equipadas con matrices multi-láser, controlaron el 89,62% de los ingresos en 2025, salvaguardando las vías de calificación aeroespacial y médica. Las construcciones a escala de producción, la atmósfera controlada y la infraestructura de seguridad validada mantienen a los clientes regulados anclados a esta clase. Las unidades de escritorio y sobremesa avanzan a una CAGR del 15,62%, extendiendo la fabricación aditiva en metal a pequeños fabricantes, universidades y centros de investigación y desarrollo. La mejora en la gestión de gas inerte y los polvos en cartuchos mitigan los riesgos para los operadores, apoyando la experimentación descentralizada.

Las plataformas de escritorio ahora integran rutinas de calibración basadas en la nube que replican la precisión de grado industrial, reduciendo la brecha de rendimiento. Por el contrario, los sistemas industriales insignia iteran hacia una experiencia de usuario simplificada mediante el manejo automatizado de polvo y el autodiagnóstico, difuminando las distinciones de clase. Aunque la volatilidad de los precios de la electricidad desafía la economía operativa en regiones de alto costo, los ciclos de sinterización más rápidos y las cargas en espera más bajas compensan gran parte del impacto tarifario. Con el tiempo, la exposición educativa de los sistemas de sobremesa debería cultivar una fuerza laboral más amplia que posteriormente especificará equipos industriales, apoyando ciclos de demanda virtuosos dentro del mercado de impresión 3D en metal.

Por Material: El Liderazgo del Titanio Enfrenta el Rápido Ascenso de las Aleaciones de Aluminio

Las aleaciones de titanio tuvieron el 34,12% de los ingresos de 2025 debido a la demanda de motores aeroespaciales, estructuras de aeronaves e implantes espinales. La biocompatibilidad y el rendimiento a la fatiga sustentan su posicionamiento premium a pesar de los elevados costos del polvo. Las aleaciones de aluminio, que se expanden a una CAGR del 16,95%, se benefician de las regulaciones de reducción de peso y los recientes avances en el control de porosidad, como la inoculación con nanopartículas que logra una resistencia a la tracción de 251 MPa en composiciones 2024 modificadas mdpi.com. Los fabricantes de equipos originales del sector automotriz y de electrónica de consumo con presión de costos especifican cada vez más aluminio en lugar de magnesio o plásticos cuando convergen las cargas térmicas y estructurales.

Las superaleaciones de base níquel siguen siendo indispensables para las turbinas de sección caliente y los combustores de hidrógeno, mientras que los aceros inoxidables dominan los utillajes y los accesorios de robótica de extremo de brazo. Las aleaciones de cobalto-cromo continúan anclando los implantes dentales y ortopédicos, aunque la volatilidad del precio del cobalto impulsa la investigación de formulaciones alternativas sin cobalto. Los metales preciosos ocupan nichos de joyería y electrónica de alta frecuencia, aprovechando la libertad de diseño de la fabricación aditiva para reducir el desperdicio. Los avances en atomización y las cadenas de desarrollo de aleaciones mantendrán alta la diversidad de materiales, ampliando la base direccionable del mercado de impresión 3D en metal.

Por Usuario Final: El Dominio Aeroespacial se Encuentra con el Impulso del Sector Sanitario

Las aplicaciones aeroespaciales y de defensa capturaron el 33,15% de los ingresos en 2025, con la soberanía de la cadena de suministro y el ahorro de peso superando las primas de costo. La calificación de piezas críticas para el vuelo, aunque rigurosa, ahora aprovecha protocolos de prueba estandarizados, acelerando las aprobaciones de familias de piezas. El sector sanitario sigue con una perspectiva de CAGR del 20,05%. Las consideraciones técnicas revisadas de la FDA formalizan los pasos de validación de procesos, permitiendo a los hospitales imprimir implantes ortopédicos y craneales específicos para cada paciente en el lugar. La atención personalizada acorta los plazos de entrega quirúrgicos y reduce el inventario de conjuntos de implantes modulares.

Los casos de uso automotriz proliferan a medida que las placas de enfriamiento de trenes de potencia híbridos y los sistemas de admisión de motorsport aprovechan diseños de celosía no disponibles mediante fundición. Las empresas de servicios de petróleo y gas adoptan el depósito de energía dirigida para reacondicionar herramientas de perforación, respaldadas por flujos de financiamiento del Consejo de Cooperación del Golfo. Los sectores de electrónica, maquinaria industrial y construcción pilotan conectores estructurales e intercambiadores de calor, diversificando colectivamente la demanda y reduciendo la exposición cíclica de los proveedores en el mercado de impresión 3D en metal.

Análisis Geográfico

América del Norte retuvo el 37,02% de la participación del mercado de impresión 3D en metal en 2025, sostenida por subvenciones del Departamento de Defensa de USD 8,7 millones a Relativity Space y la expansión de USD 1.000 millones de GE Aerospace en instalaciones de fabricación aditiva. Las adquisiciones financiadas por la Administración Federal de Aviación y la NASA, como el Velo3D Sapphire 1MZ del Instituto Nacional para la Investigación en Aviación, refuerzan la capacidad de calificación nacional. La región también se beneficia de la integración temprana de la demanda de defensa y sanidad, aunque la concentración del suministro de polvo en Europa plantea vulnerabilidades estratégicas.

Asia-Pacífico crece más rápido con una CAGR del 16,82%, impulsada por los subsidios de China y las asociaciones del programa espacial de India. Los expositores de materiales en Formnext Asia Shenzhen 2025 crecieron un 68%, enfatizando el papel de la región en la escala del mercado de impresión 3D en metal. La colaboración de EOS con Godrej integra sistemas multi-láser en las cadenas de suministro aeroespaciales de India, mientras que los fabricantes de equipos originales japoneses perfeccionan la PBF en formato grande para plataformas automotrices. A medida que los proveedores regionales obtienen certificaciones de calidad, los precios competitivos reconfiguran las estrategias de abastecimiento global.

Europa ostenta el liderazgo tecnológico, respaldado por Clean Sky 3 y sólidos clústeres de metalurgia de polvo. La calificación de sistemas de 12 kW por fabricantes de equipos originales alemanes lidera las trayectorias de reducción de costos, y los objetivos de la UE para la aviación de cero emisiones incorporan la fabricación aditiva en las arquitecturas de aeronaves futuras. Sin embargo, los elevados costos de energía requieren ganancias de eficiencia para mantener los márgenes. Oriente Medio despliega el depósito de energía dirigida en centros de herramientas para campos petroleros financiados por vehículos de riqueza soberana, mientras que las oportunidades de América del Sur emergen a medida que los fabricantes de primer nivel aeroespacial localizan la fabricación de repuestos. En conjunto, la diversificación geográfica amortigua el mercado de impresión 3D en metal frente a los choques macroeconómicos localizados.

Panorama Competitivo

El mercado muestra una concentración moderada, con un grupo de fabricantes de equipos originales establecidos —EOS, GE Additive, SLM-Nikon, Velo3D— que protegen su participación a través de carteras de patentes y bases instaladas. La adquisición de Desktop Metal por parte de Nano Dimension por USD 135 millones en abril de 2025 creó una plataforma verticalmente integrada que abarca electrónica y metales, señalando una lógica de consolidación basada en sinergias entre materiales. Las asociaciones estratégicas, en lugar de las adquisiciones directas, dominan los movimientos posteriores; EOS se alineó con Godrej para penetrar el sector espacial de India y se unió a Volkmann para automatizar el manejo de polvo.

Los competidores emergentes se centran en la diferenciación de nicho: Freeform aprovecha la inteligencia artificial respaldada por NVIDIA para la operación autónoma de celdas, mientras que Meltio avanza en la deposición por láser de alambre para envolventes de construcción intermedios con menor inversión de capital. Los especialistas en polvo Equispheres y Continuum amplían la capacidad y se asocian con Renishaw para asegurar la continuidad del suministro y la innovación en aleaciones. La ventaja competitiva ahora depende de ofertas integradas de hardware-software-servicio, bibliotecas de materiales sólidas y la capacidad de cumplir con los rigurosos esquemas de calificación del mercado final. A medida que los usuarios consolidan las listas de proveedores para mitigar la carga de calificación, los proveedores capaces de entrega llave en mano deberían ganar participación incremental en el mercado de impresión 3D en metal.

Líderes de la Industria de Impresión 3D en Metal

3D Systems, Inc.

Renishaw PLC

Ultimaker BV

EOS GmbH Electro Optical Systems

HP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nano Dimension completó su adquisición de Desktop Metal, formando una plataforma de fabricación aditiva multi-material.

- Abril de 2025: EOS y Godrej Enterprises Group se asociaron para desplegar fabricación aditiva en metal multi-láser en el sector aeroespacial de India.

- Marzo de 2025: GE Aerospace anunció inversiones de USD 1.000 millones en instalaciones en los Estados Unidos que amplían la capacidad de fabricación aditiva.

- Enero de 2025: SpaceX presentó el motor Raptor 3 habilitado por fabricación aditiva en metal.

- Noviembre de 2024: SpaceX presentó el motor Raptor 3 habilitado por fabricación aditiva en metal.

Alcance del Informe Global del Mercado de Impresión 3D en Metal

La impresión 3D en metal fusiona la versatilidad de diseño de la impresión 3D con las características robustas de las aleaciones metálicas de alto rendimiento. Esta fusión permite la producción de componentes únicos, resistentes y ligeros, atendiendo incluso las aplicaciones más intrincadas. Es particularmente adecuada para la fabricación de prototipos completamente funcionales y piezas de uso final, muchas de las cuales desafían los métodos de fabricación convencionales. La impresión 3D en metal permite la producción de piezas elaboradas y personalizadas, logrando geometrías que los métodos de fabricación tradicionales no pueden. Estos componentes metálicos impresos en 3D pueden optimizarse topológicamente, mejorando el rendimiento al tiempo que reducen el peso y minimizan el número total de piezas en un ensamblaje.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de impresoras de impresión 3D en metal por varios actores a nivel global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de impresión 3D en metal está segmentado por tecnología (sinterización láser selectiva (SLS), fusión por haz de electrones, modelado por deposición fundida (FDM), estereolitografía (SLA), procesamiento digital de luz y otras tecnologías), componente (hardware, software y servicios), tipo de impresora (industrial y de escritorio), industria de usuario final (automotriz, aeroespacial y defensa, sanidad, construcción y arquitectura, electrónica y electromecánica, y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fusión en Cama de Polvo (SLM/EBM) |

| Depósito de Energía Dirigida |

| Inyección de Aglutinante |

| Extrusión de Filamento Fundido de Metal Ligado (FDM-metal) |

| Sistemas Híbridos de Mecanizado y Fabricación Aditiva |

| Otras Tecnologías |

| Hardware |

| Software |

| Servicios |

| Industrial |

| Escritorio/Sobremesa |

| Titanio y Aleaciones |

| Superaleaciones de Base Níquel |

| Acero Inoxidable |

| Aluminio y Aleaciones de Aluminio |

| Metales Preciosos |

| Otros (Cobalto-Cromo, Aceros para Herramientas, etc.) |

| Aeroespacial y Defensa |

| Automotriz y Motorsport |

| Sanidad (Médico y Dental) |

| Petróleo y Gas/Energía |

| Maquinaria Industrial y Utillaje |

| Electrónica y Semiconductores |

| Construcción y Arquitectura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Fusión en Cama de Polvo (SLM/EBM) | ||

| Depósito de Energía Dirigida | |||

| Inyección de Aglutinante | |||

| Extrusión de Filamento Fundido de Metal Ligado (FDM-metal) | |||

| Sistemas Híbridos de Mecanizado y Fabricación Aditiva | |||

| Otras Tecnologías | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Impresora | Industrial | ||

| Escritorio/Sobremesa | |||

| Por Material | Titanio y Aleaciones | ||

| Superaleaciones de Base Níquel | |||

| Acero Inoxidable | |||

| Aluminio y Aleaciones de Aluminio | |||

| Metales Preciosos | |||

| Otros (Cobalto-Cromo, Aceros para Herramientas, etc.) | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz y Motorsport | |||

| Sanidad (Médico y Dental) | |||

| Petróleo y Gas/Energía | |||

| Maquinaria Industrial y Utillaje | |||

| Electrónica y Semiconductores | |||

| Construcción y Arquitectura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresión 3D en metal?

El mercado de impresión 3D en metal está valorado en USD 11,18 mil millones en 2026 y se prevé que alcance USD 23,07 mil millones en 2031.

¿Qué tecnología tiene la mayor participación en el mercado de impresión 3D en metal?

La fusión en cama de polvo lidera con una participación del 68,82% en 2025, respaldada por vías de calificación maduras y recientes avances en costos con sistemas multi-láser de 12 kW.

¿Qué sector de usuario final está creciendo más rápido?

El sector sanitario se está expandiendo a una CAGR del 20,05% hasta 2031, impulsado por una guía más clara de la FDA que simplifica la aprobación de implantes.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los subsidios del Plan Fabricado en China 2025, las iniciativas aeroespaciales de India y la expansión de proveedores de polvo regionales impulsan una perspectiva de CAGR del 16,82%.

¿Qué restricciones podrían frenar el crecimiento del mercado?

La porosidad persistente en las aleaciones de Al-Sc de alta resistencia y la capacidad limitada de atomización con nitrógeno fuera de Europa representan cuellos de botella a corto plazo.

¿Cómo están cambiando los sistemas multi-láser la dinámica de costos?

La calificación alemana de sistemas de 12 kW ha logrado reducciones del 37% en el costo por pieza, acercando la fabricación aditiva en metal a la competitividad con la fabricación tradicional para piezas de volumen medio.

Última actualización de la página el: