Tamaño y Participación del Mercado de Sistemas de Construcción Prefabricada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

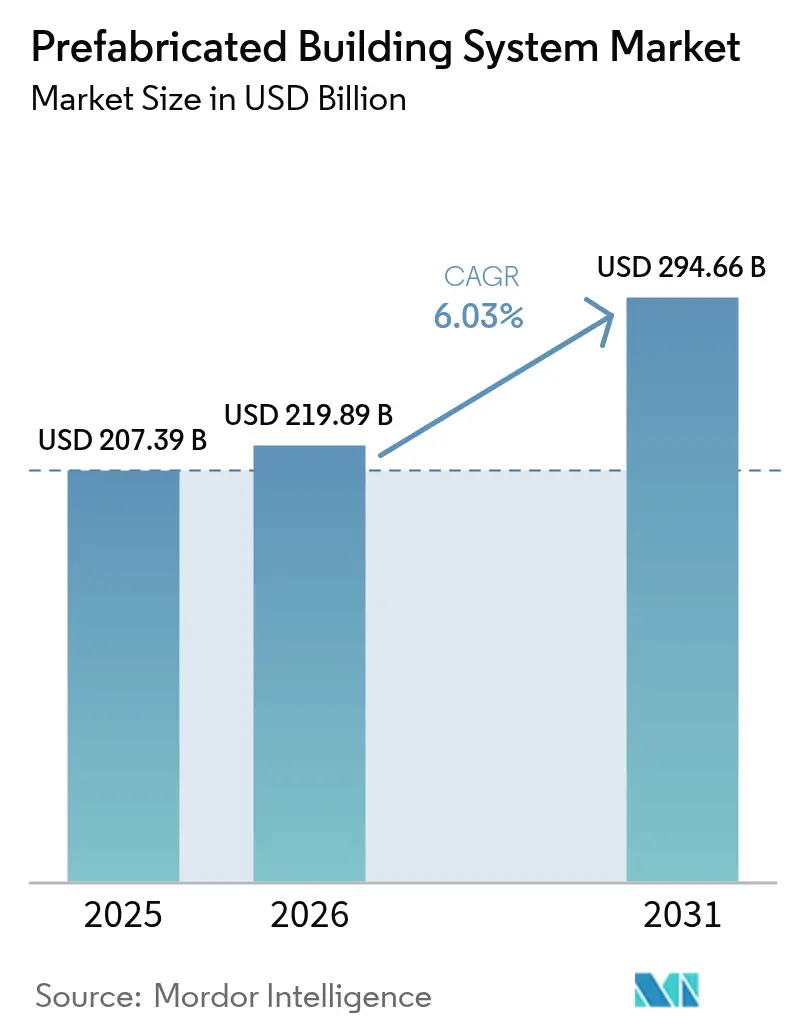

| Tamaño del Mercado (2026) | 219.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 294.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Construcción Prefabricada por Mordor Intelligence

Se espera que el tamaño del mercado de Sistemas de Construcción Prefabricada crezca de USD 207,39 mil millones en 2025 a USD 219,89 mil millones en 2026 y se prevé que alcance USD 294,66 mil millones en 2031 a una CAGR del 6,03% durante 2026-2031. La expansión actual está respaldada por la escasez de mano de obra, los incentivos de política y la tecnología que ofrece precisión a nivel de fábrica a escala de obra de construcción. La creciente formación de hogares urbanos, el empeoramiento de la asequibilidad de la vivienda y los códigos obligatorios de construcción ecológica están impulsando a los organismos públicos y a los promotores privados hacia soluciones de fabricación fuera de obra que reducen el trabajo en el sitio en más del 50%. La consolidación se intensifica a medida que los principales proveedores integran diseño, producción y montaje para capturar márgenes a lo largo de la cadena de valor. La optimización logística, la armonización de los códigos de seguridad contra incendios y la continua innovación en materiales siguen siendo palancas decisivas para mantener el impulso de crecimiento dentro del mercado de sistemas de construcción prefabricada.

Conclusiones Clave del Informe

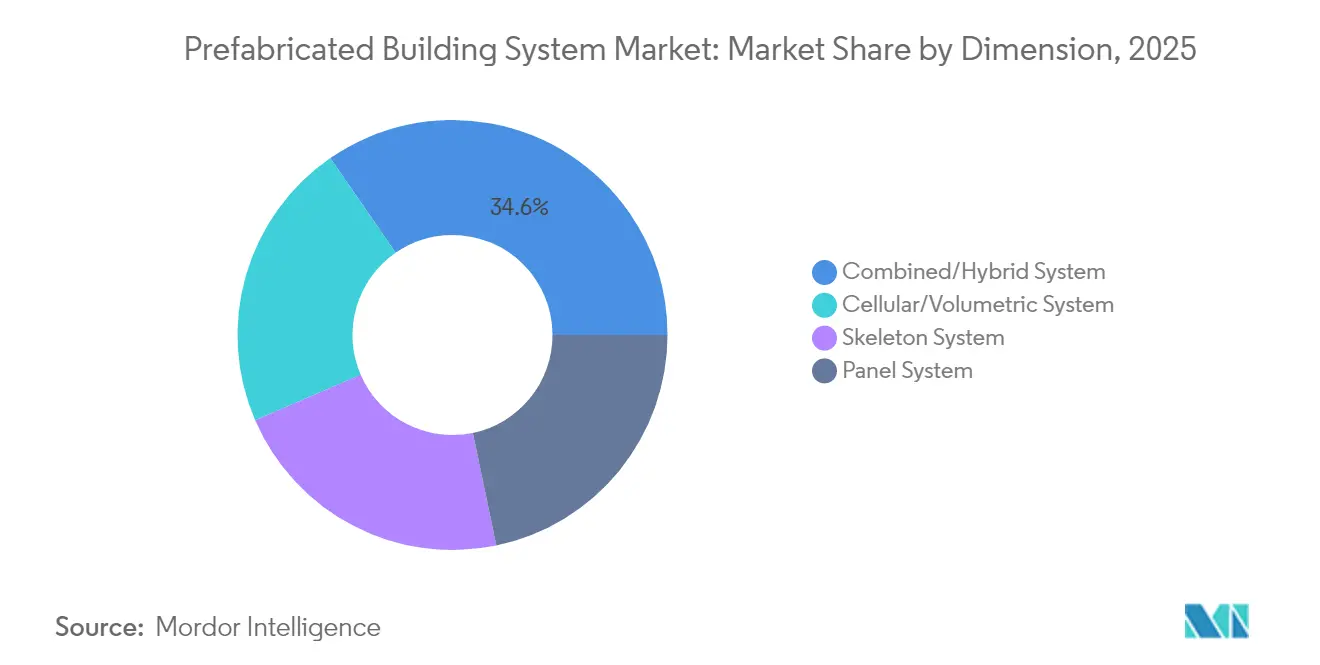

- Por dimensión, los sistemas combinados lideraron con una participación de ingresos del 34,62% del mercado de sistemas de construcción prefabricada en 2025; la categoría se está expandiendo a una CAGR del 7,22% hasta 2031.

- Por material, el concreto representó el 49,02% del tamaño del mercado de sistemas de construcción prefabricada en 2025, mientras que la madera avanza más rápido a una CAGR del 7,08% hasta 2031.

- Por método de construcción, las soluciones panelizadas 2-D capturaron el 49,58% de la participación del mercado de sistemas de construcción prefabricada en 2025, mientras que se proyecta que los módulos volumétricos 3-D crezcan a una CAGR del 7,55%.

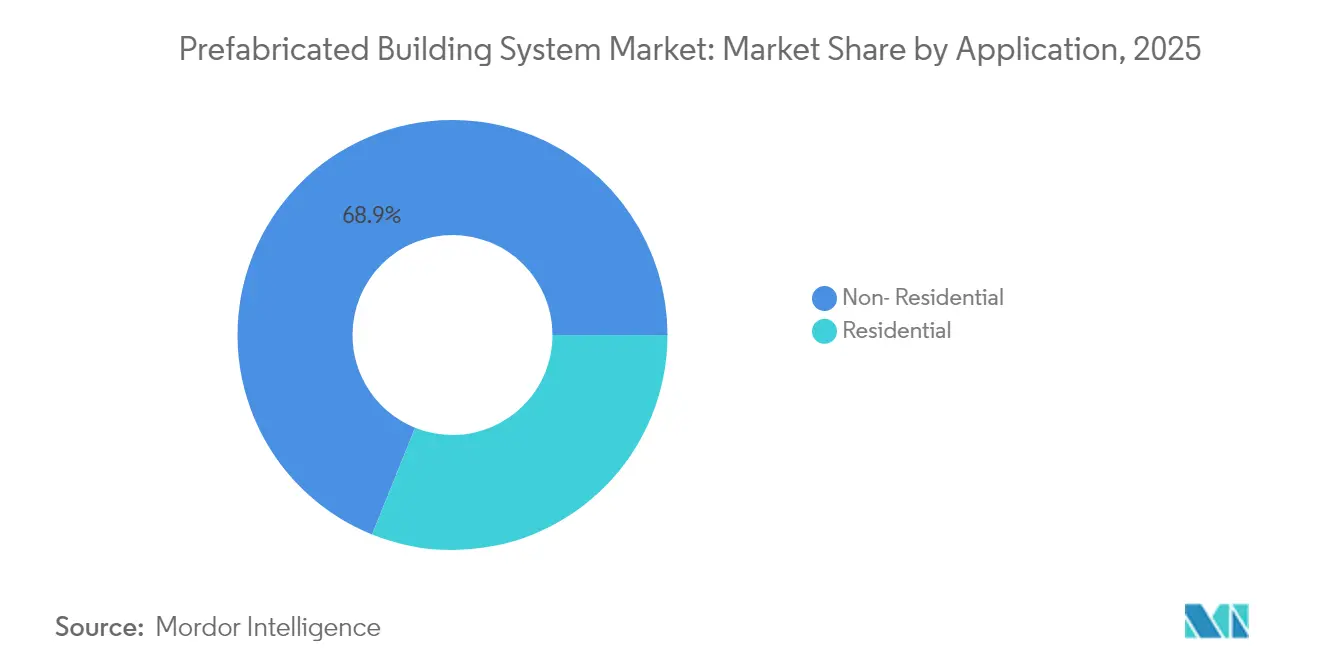

- Por aplicación, los proyectos no residenciales representaron el 68,90% del tamaño del mercado de sistemas de construcción prefabricada en 2025; se prevé que las aplicaciones residenciales escalen a una CAGR del 6,88%.

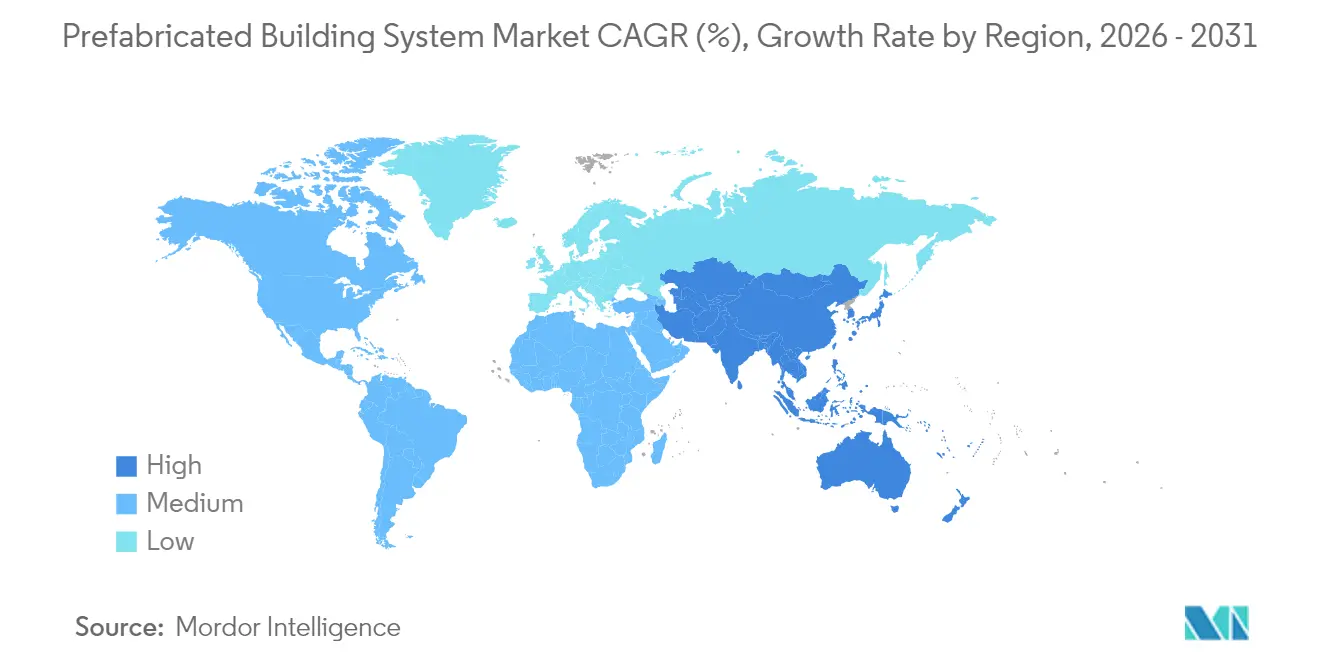

- Por geografía, Asia Pacífico controló el 48,60% de los ingresos globales en 2025 y se prevé que registre una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Construcción Prefabricada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la urbanización y escasez de vivienda | +1.8% | Global, con concentración en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y mandatos de construcción ecológica | +1.2% | América del Norte y la UE, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra y aumento de salarios en la construcción | +1.5% | Global, más agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono para módulos de madera | +0.7% | América del Norte y la UE, programas piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de vivienda de despliegue rápido resiliente al clima | +0.9% | Global, prioridad en regiones propensas a desastres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Urbanización y Escasez de Vivienda

Los centros urbanos están creciendo, con ciudades de la ASEAN que se espera absorban 90 millones de residentes adicionales para 2030, superando la capacidad de construcción tradicional[1]OCDE, "Urbanización en el Sudeste Asiático: Tendencias Clave," oecd.org . Programas nacionales como el compromiso de Australia de entregar 1,2 millones de nuevas viviendas para 2029 dependen en gran medida de componentes modulares importados que aceleran los ciclos de proyecto hasta en un 40%. La migración a gran escala está obligando a los promotores a adoptar plantas de piso estandarizadas y módulos repetibles que reducen la complejidad de los permisos y permiten la fabricación paralela. Las fábricas modulares pueden operar las 24 horas del día, aportando una producción predecible que se alinea con los calendarios mensuales de entrega de viviendas. En consecuencia, el mercado de sistemas de construcción prefabricada está evolucionando de una alternativa de nicho a un canal principal de suministro de vivienda para corredores urbanos de alto crecimiento.

Incentivos Gubernamentales y Mandatos de Construcción Ecológica

El plan federal Build Canada Homes de Canadá reserva más de USD 25 mil millones para constructores que implementen técnicas prefabricadas, creando una clara preferencia de adquisición por la fabricación fuera de obra. En Estados Unidos, el crédito fiscal de la Sección 45L proporciona hasta USD 5.000 por vivienda para hogares energéticamente eficientes, un umbral fácilmente alcanzado por envolventes producidas en fábrica con hermeticidad verificada[2]Departamento de Energía de EE. UU., "Guía del Crédito Fiscal 45L," energy.gov. Las directrices de Vivienda Lista para Energía Cero del Departamento de Energía de EE. UU. refuerzan aún más los parámetros de rendimiento que favorecen los conjuntos modulares con HVAC integrado, aislamiento y energía solar en cubierta. En toda la UE, las revisiones de 2025 a las regulaciones de Rendimiento Energético de los Edificios exigen la contabilización del carbono durante el ciclo de vida, posicionando la producción controlada en fábrica como el modelo de entrega de menor desperdicio. Estas políticas convergentes garantizan una visibilidad de demanda plurianual para el mercado de sistemas de construcción prefabricada.

Escasez de Mano de Obra y Aumento de Salarios en la Construcción

El empleo en la construcción se ha contraído drásticamente desde 2020, con tasas de vacantes de empleo que se han duplicado en las principales economías. La escalada salarial, las primas por horas extra y los cuellos de botella en la formación elevan los costos totales de mano de obra en obra en porcentajes de dos dígitos. La fabricación fuera de obra aborda la escasez trasladando el trabajo a plantas con clima controlado donde la producción por trabajador puede ser 2-3 veces mayor que en obra. Las tareas estandarizadas mejoran el cumplimiento de la seguridad y reducen el retrabajo, permitiendo a los contratistas cumplir los plazos a pesar de contar con equipos reducidos en obra. Los salarios de fabricación siguen siendo competitivos pero predecibles, estabilizando los precios de las ofertas y mejorando el rendimiento de los márgenes. Estas dinámicas continúan atrayendo capital hacia líneas de producción automatizadas, reforzando el crecimiento del mercado de sistemas de construcción prefabricada.

Monetización de Créditos de Carbono para Módulos de Madera

La madera laminada cruzada puede secuestrar 0,38 tCO₂e por metro cuadrado, desbloqueando valiosas compensaciones en los mercados de carbono voluntarios y de cumplimiento. La sede de Stora Enso en Helsinki almacena 6.000 toneladas de CO₂ mientras reduce las emisiones en un 35% en relación con el concreto, mostrando un impacto climático escalable. Las Declaraciones Ambientales de Producto verificadas ahora permiten a los promotores monetizar el carbono almacenado, generando nuevas fuentes de ingresos que pueden reducir el costo neto de construcción. Los prototipos de madera en altura en toda Europa demuestran el cumplimiento de la seguridad contra incendios mediante encapsulación e integración de rociadores, eliminando las barreras regulatorias. Estos avances consolidan el papel de la madera como el segmento de material de más rápido crecimiento dentro del mercado de sistemas de construcción prefabricada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos logísticos/restricciones de tamaño | -1.1% | Global, más agudo en regiones con infraestructura de transporte limitada | Corto plazo (≤ 2 años) |

| Códigos de incendio fragmentados para edificios modulares en altura | -0.8% | América del Norte y la UE, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Integración con la Construcción Tradicional | -0.6% | Global, más pronunciado en mercados con prácticas de construcción establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos y Restricciones de Tamaño

El traslado de unidades volumétricas requiere permisos de carga ancha, vehículos de escolta y ventanas de entrega cuidadosamente secuenciadas que pueden elevar los cargos de transporte a USD 25.000 por módulo de vivienda unifamiliar. Las relaciones costo-peso siguen siendo desfavorables porque los módulos terminados contienen grandes volúmenes de aire pero ocupan plataformas de camión completas. Los gálibos de puentes, los radios de giro y los límites de peso por eje a menudo dictan huellas de módulo más pequeñas, lo que lleva a una costura adicional en obra que erosiona la eficiencia de la fábrica. Invertir en microfábricas distribuidas regionalmente puede mitigar las penalizaciones por distancia, pero aumenta la intensidad de capital. Superar estas restricciones determinará con qué amplitud el mercado de sistemas de construcción prefabricada puede penetrar en territorios de baja densidad o con infraestructura limitada.

Códigos de Incendio Fragmentados para Edificios Modulares en Altura

Las autoridades locales interpretan los criterios de rendimiento contra incendios de manera inconsistente, lo que obliga a los fabricantes a diseñar según el estándar global más estricto o a personalizar los diseños para cada jurisdicción. El mandato del Reino Unido de escaleras dobles en edificios de más de 18 metros ejemplifica los cambios repentinos de normativa que desencadenan rediseños y retrasos en el calendario. Los requisitos divergentes para el espesor del yeso, la protección de juntas y el espaciado de los rociadores añaden ciclos de prueba que inflan los costos indirectos. Los códigos armonizados o los acuerdos de reconocimiento mutuo desbloquearían economías de escala para los productores de módulos. Hasta entonces, la complejidad del cumplimiento normativo sigue siendo un punto de fricción que modera la CAGR a largo plazo del mercado de sistemas de construcción prefabricada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dimensión: Los Sistemas Combinados Integrados Reconfiguran la Entrega de Proyectos

Los sistemas combinados representaron una participación del 34,62% del mercado de sistemas de construcción prefabricada en 2025, registrando al mismo tiempo la CAGR líder del 7,22%. Los promotores favorecen las plataformas integradas de esqueleto más panel que ofrecen integridad estructural junto con un cerramiento rápido, reduciendo las transferencias entre oficios y comprimiendo los calendarios de ruta crítica. Estos conjuntos híbridos simplifican el abastecimiento transfronterizo porque los marcos de acero o concreto pueden fabricarse localmente mientras que los paneles de fachada e interiores se envían globalmente.

La demanda es especialmente fuerte en torres de uso mixto donde los vanos abiertos en los niveles de podio hacen la transición a módulos residenciales repetitivos en los pisos superiores. A medida que el Modelado de Información de Construcción gana terreno, los diseñadores especifican mezclas óptimas de núcleos volumétricos, fachadas panelizadas y megaestructuras de acero para equilibrar velocidad, costo y expresión arquitectónica. El mercado de sistemas de construcción prefabricada se beneficia a medida que las ofertas integradas proporcionan una adquisición integral, mitigando el riesgo de interfaz que típicamente recae sobre la subcontratación convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Concreto Mantiene la Escala mientras la Madera Acelera por sus Credenciales Climáticas

El concreto mantuvo el 49,02% de la participación del mercado de sistemas de construcción prefabricada durante 2025, apoyándose en redes de proveedores maduras y durabilidad probada bajo diversas condiciones de carga. La automatización de la colocación de refuerzos, el encofrado impreso en 3-D y las mezclas de ultra alto rendimiento están reduciendo los costos unitarios y permitiendo paneles más delgados, ampliando el margen de diseño del concreto. Sin embargo, el segmento enfrenta un creciente escrutinio sobre el carbono incorporado, lo que presiona a los productores a adoptar cemento de bajo contenido de clínker y áridos reciclados para proteger su posición en el mercado.

La madera registró la CAGR más rápida del 7,08% y está obteniendo valoraciones premium en jurisdicciones que ofrecen créditos de carbono o permisos acelerados para materiales biogénicos. Los paneles de madera de ingeniería, las losas laminadas con clavijas y los conectores híbridos de madera-acero ahora logran aprobaciones para alturas de 18 pisos, eliminando las limitaciones históricas.

Por Método de Construcción: Los Módulos Volumétricos Ganan Terreno frente al Panelizado Dominante

Los conjuntos panelizados 2-D retuvieron el 49,58% del tamaño del mercado de sistemas de construcción prefabricada en 2025 al combinar la logística de embalaje plano con una grúa sencilla en obra. Los paneles aceleran el cierre hermético y permiten que los oficios posteriores operen a los pocos días de completar la cimentación. Sin embargo, las unidades volumétricas 3-D están creciendo a una destacada CAGR del 7,55% a medida que la soldadura robótica, los utillajes de alta precisión y la integración de instalaciones mecánicas, eléctricas y de fontanería de tipo enchufar y usar impulsan la paridad de costos. Los módulos de habitaciones completas llegan con acabados, accesorios e incluso electrodomésticos instalados, lo que permite que el 70% del valor del proyecto se realice fuera de obra y comprime los plazos de puesta en marcha.

Por Aplicación: El Aumento Residencial Complementa la Dominancia Establecida No Residencial

Los contratos no residenciales generaron el 68,90% de los ingresos de 2025, respaldados por tipos de edificios repetibles como centros de datos, almacenes e instalaciones sanitarias que justifican líneas de producción de uso intensivo de capital. El estímulo gubernamental para la mejora de la infraestructura social añade un flujo de pedidos predecible, lo que permite a las fábricas mantener una alta utilización. Los clientes habituales valoran las fechas de apertura garantizadas y las métricas de costos predecibles que la prefabricación ofrece de manera consistente.

La demanda residencial avanza a una CAGR del 6,88% a medida que los municipios buscan soluciones rápidas y conformes a la normativa para las brechas crónicas de asequibilidad. Las viviendas construidas en fábrica pueden instalarse en parcelas de relleno sin cierres prolongados de calles, minimizando las molestias a los vecinos. Los promotores están adoptando plantas de piso estandarizadas que permiten a los compradores personalizar los acabados sin cambiar los diseños estructurales, aumentando el rendimiento en marketing, permisos y producción. Las jurisdicciones con visión de futuro agilizan las aprobaciones para viviendas modulares, acortando las fases de preconstrucción. En conjunto, estos factores amplían el mercado potencial y aceleran el crecimiento del mercado de sistemas de construcción prefabricada.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia Pacífico controló el 48,60% de la facturación de 2025, impulsada por las inversiones de China de USD 1 billón en Zonas Económicas Especiales que financian extensos despliegues de fábricas modulares y por la tasa de adopción del 90% de Singapur para la prefabricación en altura. Los gobiernos regionales combinan la política industrial con los objetivos de vivienda urbana, garantizando flujos continuos de proyectos que aseguran la capacidad de planta a largo plazo. El tamaño del mercado de sistemas de construcción prefabricada en Asia Pacífico está en camino de lograr una CAGR del 6,94%, reflejando tanto el comercio intrarregional como los crecientes requisitos de contenido nacional que fomentan la maduración de la tecnología autóctona.

América del Norte está impulsada por la Iniciativa Regional de Innovación en Construcción de Viviendas de USD 50 millones en Canadá y las reformas de zonificación favorables en Estados Unidos que clasifican las unidades modulares como bienes inmuebles permanentes. El impulso se mantiene además gracias a los estrictos estándares de eficiencia energética en edificios que favorecen las envolventes producidas en fábrica herméticamente selladas. Se espera que la participación regional aumente a medida que mejoren los corredores logísticos interiores, reduciendo las penalizaciones de costo para los envíos volumétricos transfronterizos.

Europa continúa su avance constante impulsado por la escasez de mano de obra, el envejecimiento del parque de viviendas y las directivas del Pacto Verde que exigen la divulgación del carbono durante todo el ciclo de vida. Los municipios progresistas, especialmente en los países nórdicos y los Países Bajos, ahora incluyen criterios de construcción fuera de obra en las licitaciones públicas. Los productores de tamaño mediano se agrupan cerca de los corredores de ferrocarril de alta velocidad, lo que permite la entrega nocturna a múltiples capitales.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado. Las alianzas tecnológicas se están multiplicando. CSCEC Modular aprovecha el financiamiento de la empresa matriz para ganar contratos de exportación llave en mano, incluido un reciente campus médico de múltiples torres en la región del Golfo que utiliza módulos de acero con clasificación sísmica. Las empresas emergentes despliegan robótica guiada por visión artificial para el acabado de paneles, reduciendo horas de lijado manual y disminuyendo la exposición al polvo de sílice. Los especialistas en madera se asocian con gestores forestales para asegurar materias primas a largo plazo con rendimientos certificados sostenibles, protegiendo los márgenes a medida que aumenta la valoración del carbono. Las estrategias de expansión regional intensifican la rivalidad. Los proveedores volumétricos chinos otorgan licencias de diseños a socios locales en Estados Unidos para eludir los aranceles de importación y calificar para los incentivos de contenido nacional.

Líderes de la Industria de Sistemas de Construcción Prefabricada

CSCEC Modular (China State Construction)

Laing O'Rourke

Red-Sea International

Sekisui House

Skyline Homes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EVStudio se asoció con Vederra Modular para entregar viviendas asequibles de estructura de madera, combinando experiencia en diseño con capacidad de fábrica regional.

- Febrero de 2024: MMY US anunció su primera planta de viviendas modulares en el distrito Parkland de Louisville, prometiendo la entrega de viviendas en un plazo de 16 semanas.

Alcance del Informe Global del Mercado de Sistemas de Construcción Prefabricada

La industria de la construcción utiliza sistemas de construcción prefabricada, que son construcciones modulares o conjuntos de piezas y componentes. Típicamente, estos sistemas se crean y ensamblan en fábricas antes de ser entregados al sitio de construcción, donde se instalan o utilizan para crear estructuras. Estos sistemas están fabricados con una variedad de materiales, incluyendo metal, madera, vidrio, plástico, concreto, etc. El mercado de sistemas de construcción prefabricada está segmentado en función de las dimensiones, la aplicación y la geografía. El mercado está segmentado por dimensiones en sistemas de esqueleto, panel, celular y combinado. Por aplicación, el mercado está segmentado en residencial y no residencial. El informe ofrece tamaños de mercado y pronósticos para 18 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD) para todos los segmentos anteriores.

| Sistema de Esqueleto |

| Sistema de Paneles |

| Sistema Celular/Volumétrico |

| Sistema Combinado/Híbrido |

| Concreto |

| Acero |

| Madera |

| Otros (Aluminio, Compuestos) |

| Panelizado 2-D |

| Volumétrico 3-D |

| Híbrido (2-D + 3-D) |

| Residencial | |

| No Residencial | Infraestructura |

| Comercial | |

| Industrial/Institucional |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Dimensión | Sistema de Esqueleto | |

| Sistema de Paneles | ||

| Sistema Celular/Volumétrico | ||

| Sistema Combinado/Híbrido | ||

| Por Material | Concreto | |

| Acero | ||

| Madera | ||

| Otros (Aluminio, Compuestos) | ||

| Por Método de Construcción | Panelizado 2-D | |

| Volumétrico 3-D | ||

| Híbrido (2-D + 3-D) | ||

| Por Aplicación | Residencial | |

| No Residencial | Infraestructura | |

| Comercial | ||

| Industrial/Institucional | ||

| Por Geografía | Asia Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de construcción prefabricada?

El mercado alcanzó USD 219,89 mil millones en 2026 y se proyecta que escale a USD 294,66 mil millones en 2031 con una trayectoria de CAGR del 6,03%.

¿Qué región tiene la mayor participación del mercado de sistemas de construcción prefabricada?

Asia Pacífico lidera con el 48,60% de los ingresos globales de 2025 y mantiene la CAGR regional más alta del 6,94% hasta 2031.

¿Por qué los sistemas prefabricados combinados están ganando popularidad?

Las plataformas integradas de esqueleto más panel ofrecen resistencia estructural, un cerramiento más rápido y menos interfaces entre oficios, impulsando una participación de mercado del 34,62% y la CAGR más alta del 7,22% entre las categorías de dimensión.

¿Cómo afecta la logística a los costos de la construcción modular?

Los permisos de carga ancha, los vehículos de escolta y las restricciones de ruta pueden añadir hasta USD 25.000 por módulo residencial, lo que hace que la proximidad a los sitios de proyecto sea una variable de costo clave.

¿Qué papel desempeñan los créditos de carbono en la prefabricación de madera?

El almacenamiento de carbono verificado en madera laminada cruzada desbloquea ingresos por compensaciones, mejorando la economía del proyecto y ayudando a los promotores a cumplir sus compromisos de carbono neto cero.

Última actualización de la página el: