Tamaño y Participación del Mercado de Construcción Modular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 96.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 129.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

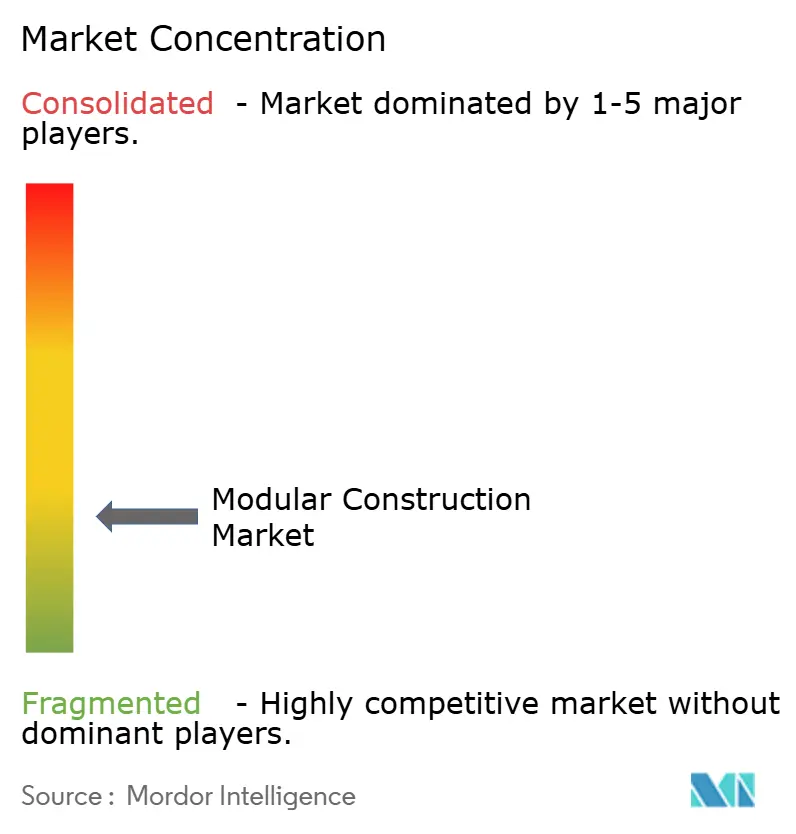

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Modular por Mordor Intelligence

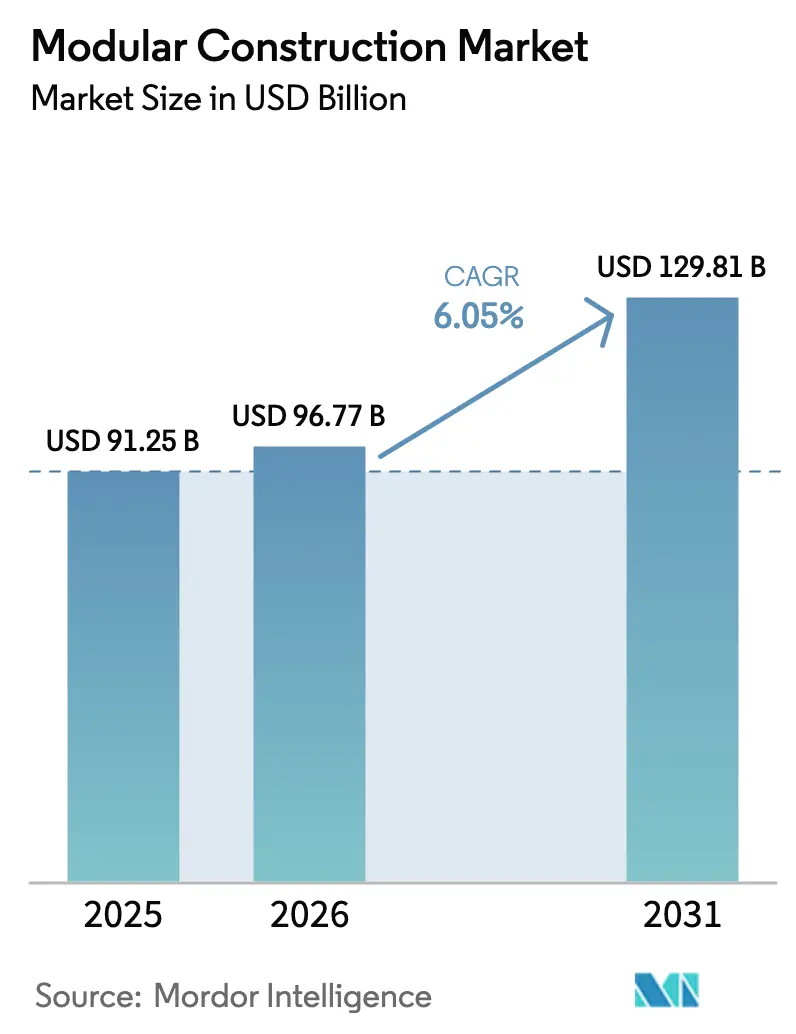

Se espera que el tamaño del Mercado de Construcción Modular aumente de USD 91,25 mil millones en 2025 a USD 96,77 mil millones en 2026 y alcance USD 129,81 mil millones en 2031, creciendo a una CAGR del 6,05% durante 2026-2031. La fabricación controlada en fábrica está ganando terreno a medida que la escasez de mano de obra, los objetivos de reducción de carbono y las cuotas gubernamentales hacen que la construcción intensiva en obra sea menos viable. Los módulos de acero dominan los nuevos pedidos porque la soldadura automatizada mejora el rendimiento y la calidad, mientras que las configuraciones permanentes sustentan ahora aeropuertos, escuelas, centros de datos y viviendas multifamiliares. Las políticas de contratación pública en China, India y varios estados de EE. UU. imponen cuotas de prefabricación que aceleran el crecimiento del volumen. Los mercados de capital también se han inclinado a favor de los proyectos fuera de obra, ya que los prestamistas recompensan los modelos de entrega bajos en carbono con tasas preferenciales.

Conclusiones Clave del Informe

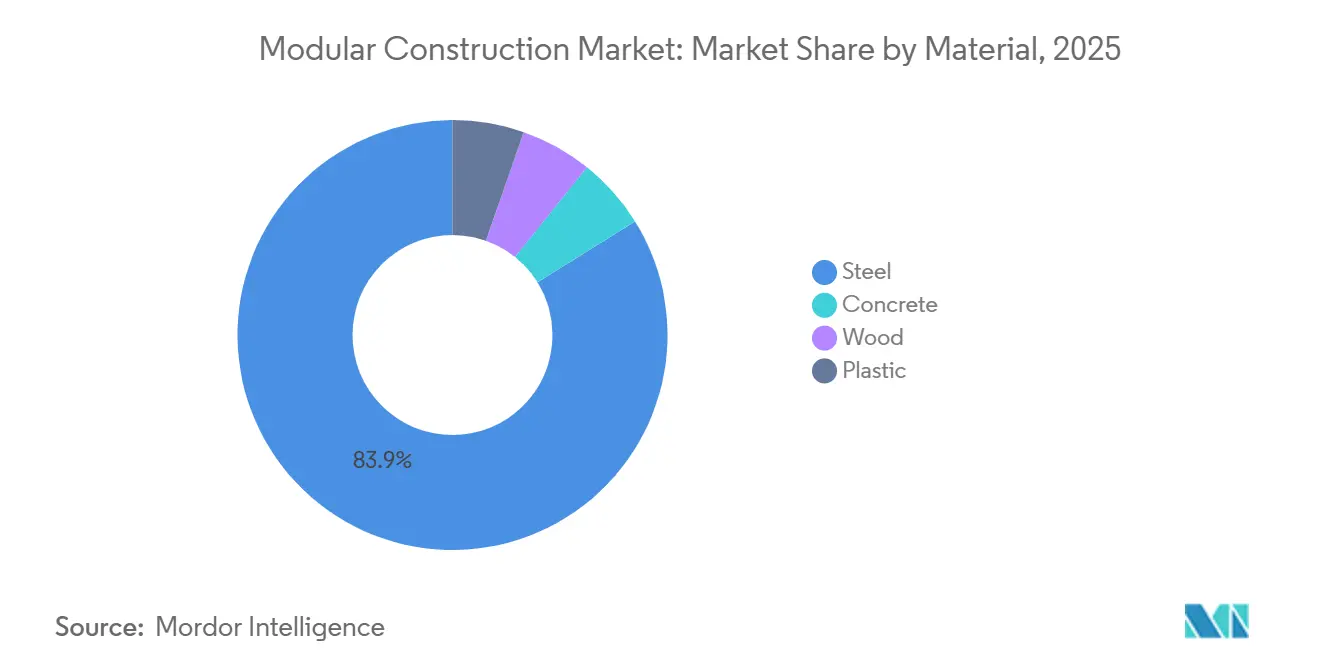

- Por material, el acero lideró con el 83,87% de la participación del mercado de construcción modular en 2025 y se prevé que avance a una CAGR del 6,15% hasta 2031.

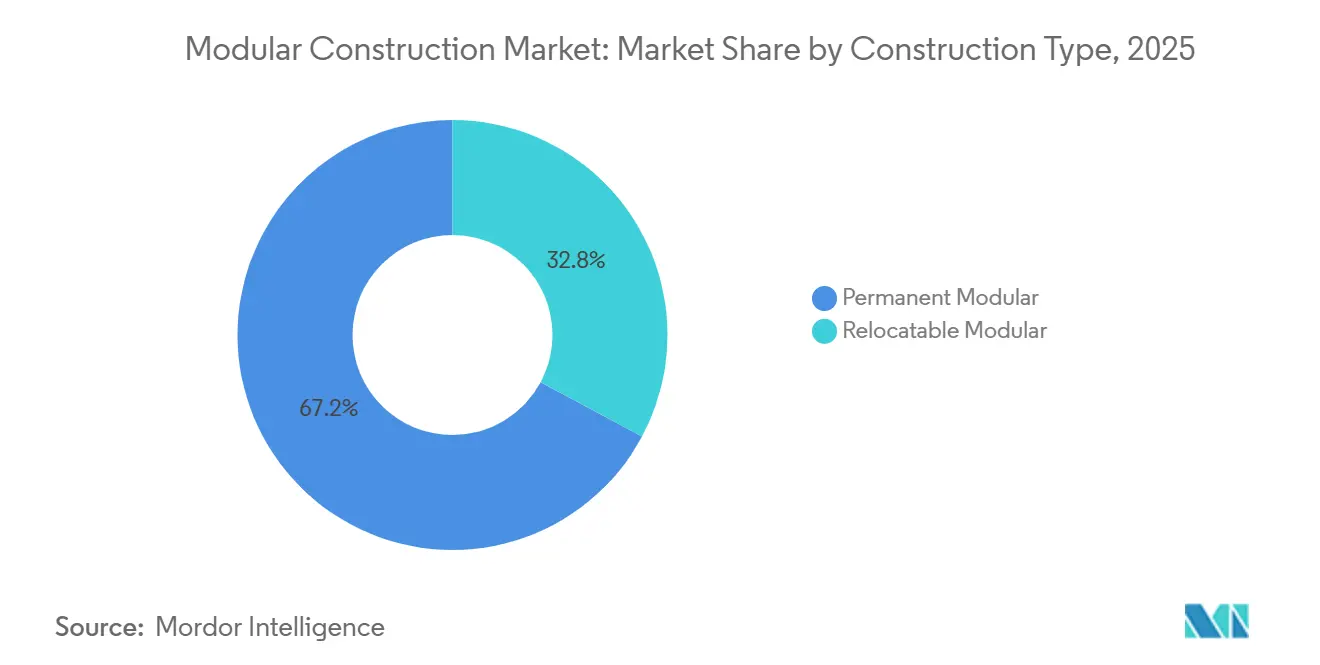

- Por tipo de construcción, el modular permanente representó el 67,18% del tamaño del mercado de construcción modular en 2025, mientras que el modular reubicable avanza a una CAGR del 7,35% hasta 2031.

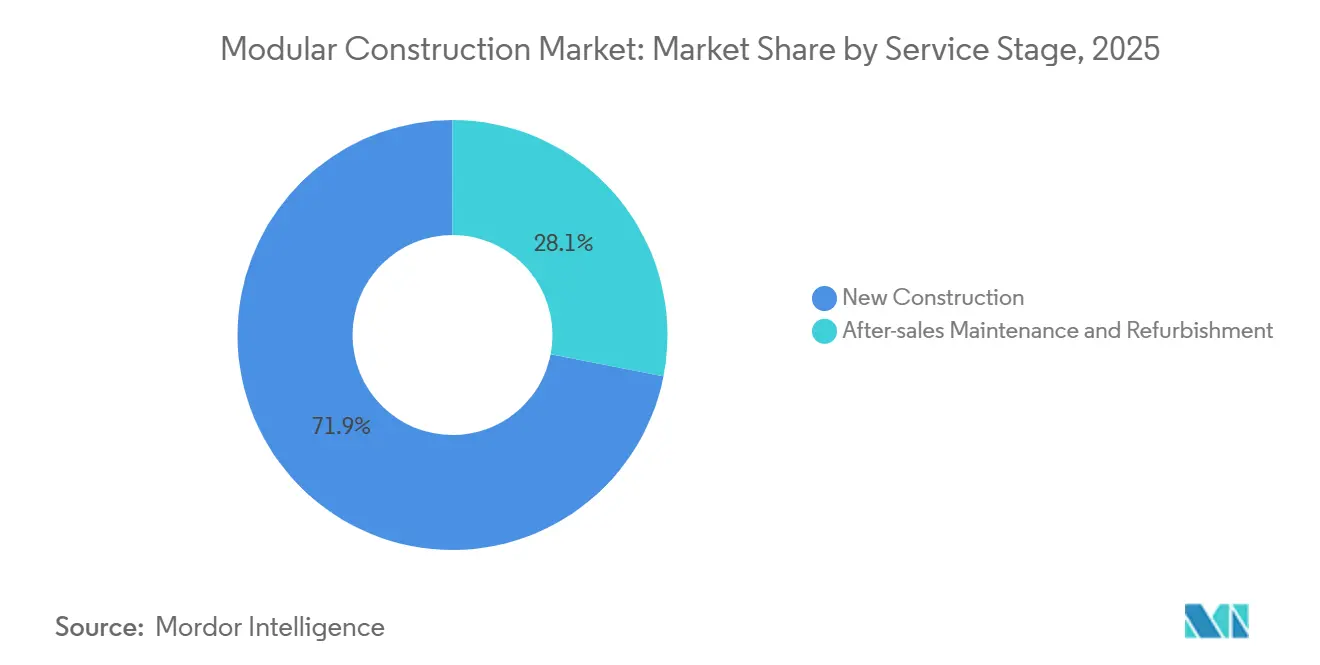

- Por etapa de servicio, la nueva construcción representó el 71,92% del tamaño del mercado de construcción modular en 2025, mientras que el mantenimiento y la renovación posventa avanzan a una CAGR del 6,58% hasta 2031.

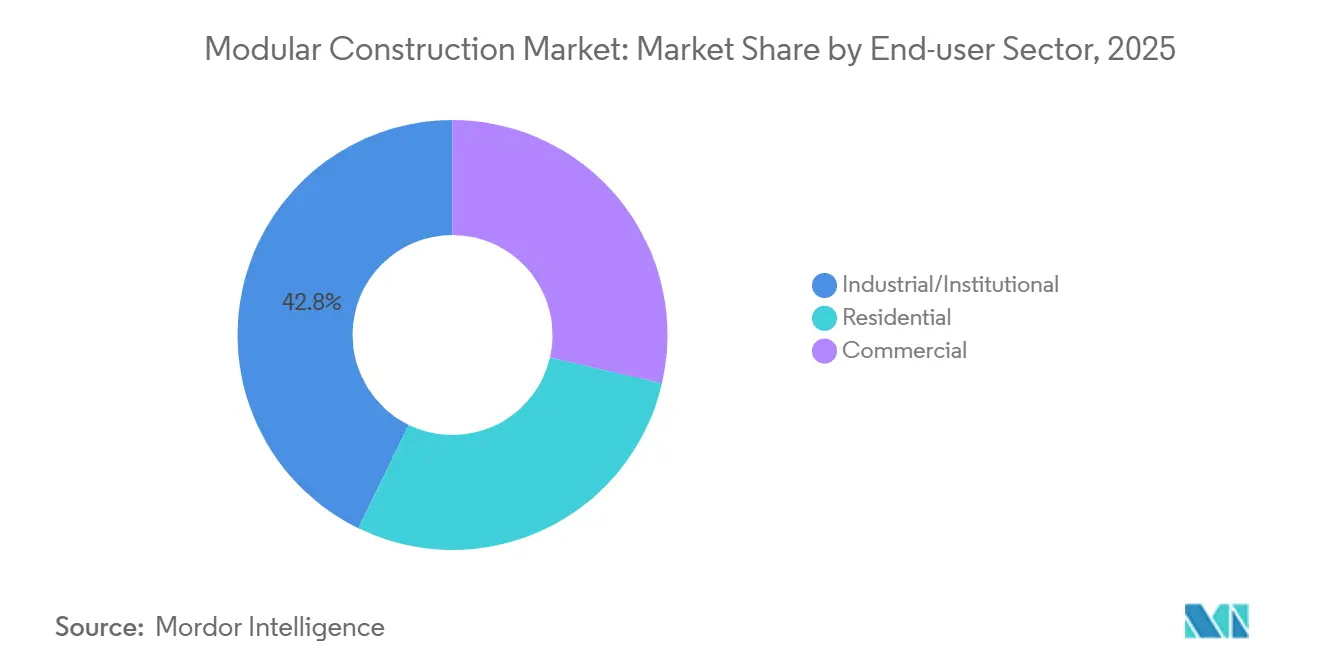

- Por sector de usuario final, el sector industrial/institucional captó el 42,78% de los ingresos en 2025; se proyecta que el residencial se expanda a una CAGR del 7,86% hasta 2031.

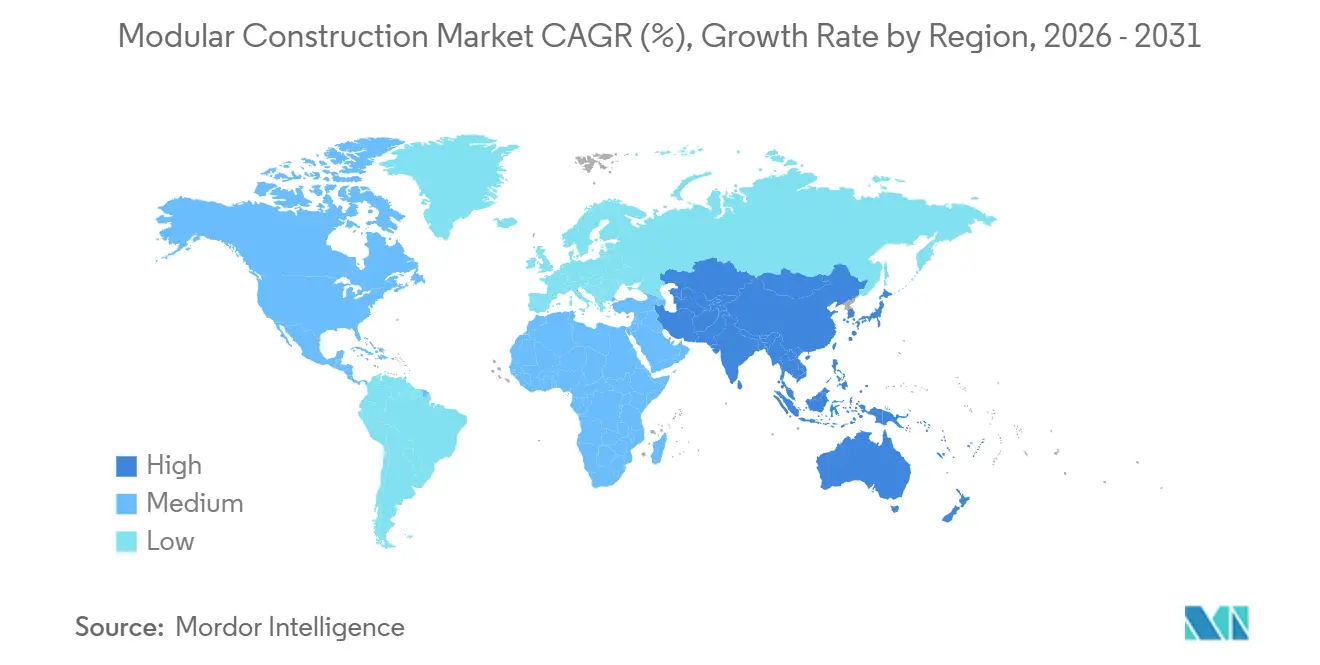

- Por geografía, Asia-Pacífico concentró el 47,16% de los ingresos en 2025 y se prevé que crezca al 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Construcción Modular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Vivienda Impulsada por la Rápida Urbanización | +1.8% | Núcleo de APAC (China, India, ASEAN), extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos y Mandatos Gubernamentales de Apoyo | +1.5% | América del Norte (California, programas federales), Europa (Reglamento de Madera de la UE), China (mandatos de prefabricación) | Corto plazo (≤ 2 años) |

| Plazos de Proyecto más Rápidos y Ahorro en Costos del Ciclo de Vida | +1.3% | Global, con ganancias tempranas en sectores industriales/institucionales | Corto plazo (≤ 2 años) |

| Mitigación de la Escasez de Mano de Obra Mediante Fabricación Fuera de Obra | +1.2% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Vientos de Cola de Financiamiento Vinculado a ESG y Fijación de Precios del Carbono | +0.9% | Europa, América del Norte, mercados selectos de APAC (Singapur, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Vivienda Impulsada por la Rápida Urbanización

El ritmo de crecimiento urbano de Asia-Pacífico está tensando la capacidad de construcción convencional. La tasa de urbanización de China alcanzó el 65% en 2024 y se orienta al 70% para 2030, un cambio que suma 300 millones de residentes e intensifica la demanda de modelos de entrega más rápidos. Shenzhen, Pekín y Shanghái exigen que el 30% de los proyectos públicos utilicen sistemas prefabricados, y el programa Pradhan Mantri Awas Yojana de India ha aprobado 1,12 crore de unidades urbanas, de las cuales 88,62 lakh fueron completadas en 2025[1]Oficina de Información de Prensa de India, "Actualización del Progreso de PMAY," pib.gov.in . Vietnam espera que el 40% de su población sea urbana para 2030 y está pilotando la construcción industrializada en Hanói y Ciudad Ho Chi Minh. Incluso el Reino Unido enfrenta un déficit de 4,3 millones de viviendas, lo que impulsó un objetivo de 15.000 unidades modulares al año, aunque la capacidad de las fábricas limita la producción actual. Estas condiciones elevan colectivamente la demanda de referencia del mercado de construcción modular.

Incentivos y Mandatos Gubernamentales de Apoyo

Los reguladores han pasado de directrices voluntarias a cuotas vinculantes y subsidios directos. El programa de Vivienda Construida en Fábrica de California redujo los ciclos de permisos de 18 meses a 6 meses en las áreas que aceptaron USD 12 millones de asistencia técnica estatal en 2024. Un proyecto de ley federal, H.R. 10171, propone USD 30 mil millones en subvenciones y USD 3 mil millones en créditos fiscales para acelerar la adopción, mientras que la Directiva revisada de la UE sobre el Rendimiento Energético de los Edificios exige que todas las nuevas estructuras sean de cero emisiones para 2030. El programa Visión 2030 de Arabia Saudita tiene como objetivo 300.000 unidades por año y sitúa la entrega modular en un lugar destacado por su garantía de velocidad. Estas herramientas mejoran la economía de los proyectos, favoreciendo al mercado de construcción modular frente a los métodos convencionales.

Plazos de Proyecto más Rápidos y Ahorro en Costos del Ciclo de Vida

La fabricación en fábrica permite que las cimentaciones y los módulos avancen en paralelo, comprimiendo los cronogramas entre un 20 y un 40%. La Terminal F del Aeropuerto Internacional Dallas Fort Worth, una obra de USD 4 mil millones, está prevista para completarse 12 meses antes que sus equivalentes de construcción tradicional, ahorrando USD 150 millones en gastos de intereses. Una encuesta a contratistas de 2024 encontró que el 78% de las empresas que utilizan prefabricación registraron ganancias similares en los plazos. Los diseños modulares también permiten el desmontaje, reduciendo los costos de eliminación al final de la vida útil hasta en un 50% en comparación con la demolición. Estos ahorros en tiempo y costos refuerzan el atractivo del mercado de construcción modular para los operadores industriales que valoran la captación temprana de ingresos.

Mitigación de la Escasez de Mano de Obra Mediante Fabricación Fuera de Obra

La industria de EE. UU. debe reclutar 500.000 trabajadores cada año, pero las tasas de participación han disminuido desde 2024. Las fábricas equipadas con soldadura automatizada y manejo robótico de materiales entregan ahora el rendimiento de 10 a 15 cuadrillas de campo con tasas de error reducidas. Alemania registró 200.000 puestos de construcción sin cubrir en 2024, lo que llevó a HOCHTIEF y Züblin a ampliar la capacidad de prefabricación. Japón enfrenta una presión similar, ya que el 35% de su fuerza laboral en construcción tiene más de 55 años. Estos déficits motivan a los contratistas de todo el mundo a orientarse hacia el ensamblaje en fábrica, apoyando el crecimiento sostenido del mercado de construcción modular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial de Fábrica y Manejo de Módulos | -0.9% | Global, más agudo en mercados emergentes con acceso limitado a financiamiento de proyectos | Mediano plazo (2-4 años) |

| Restricciones de Diseño Arquitectónico y Estético | -0.6% | América del Norte, Europa (segmentos residenciales de lujo y comerciales emblemáticos) | Corto plazo (≤ 2 años) |

| Códigos de Construcción y Permisos Globales Fragmentados | -0.7% | Global, con mayor fricción en sistemas federales (EE. UU., Canadá, Australia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de Fábrica y Manejo de Módulos

Establecer una planta de escala media que entregue entre 500 y 1.000 unidades de vivienda al año requiere entre USD 15 y 25 millones para terrenos, grúas, soldadores automatizados y bahías con clima controlado. Los remolques especializados y los vehículos de escolta añaden varios millones más para las empresas que atienden corredores de varios estados. Las fábricas deben operar al 60-70% de utilización para alcanzar el punto de equilibrio, pero el acceso limitado al financiamiento de proyectos en los mercados emergentes mantiene altos los costos de endeudamiento. Esta economía canaliza la actividad hacia actores bien capitalizados e integrados verticalmente y restringe la entrada de contratistas más pequeños al mercado de construcción modular.

Restricciones de Diseño Arquitectónico y Estético

Los límites de transporte restringen las dimensiones de los módulos a aproximadamente 12-16 pies de ancho, un techo que reduce la libertad de diseño para viviendas a medida o torres comerciales icónicas. Una encuesta del Instituto Americano de Arquitectos de 2024 encontró que el 62% de los diseñadores citó la rigidez estética como el principal obstáculo para especificar sistemas modulares. Las torres de gran altura de más de 20 pisos requieren vigas reforzadas que erosionan las ventajas de peso y costo. Los compradores de lujo suelen asociar lo modular con acabados utilitarios, por lo que la adopción en proyectos residenciales de primer nivel y emblemáticos sigue siendo moderada, lo que ralentiza la penetración del mercado de construcción modular en nichos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Acero Mantiene la Primacía Estructural

El acero capturó el 83,87% de la participación del mercado de construcción modular en 2025 gracias a su favorable relación resistencia-peso y su compatibilidad con las herramientas automatizadas de fábrica. Se espera que ese dominio persista a medida que los grados de alta resistencia, como el ASTM A992, permitan luces más largas manteniéndose dentro de los límites de peso de transporte. La soldadura automatizada reduce las horas de mano de obra y mejora la calidad de las uniones, anclando aún más el acero en proyectos industriales y de varios pisos.

La madera —principalmente la madera laminada cruzada— ha surgido como una alternativa baja en carbono en Europa y América del Norte, con un crecimiento de dos dígitos bajo el Reglamento de Madera de la UE. La madera laminada cruzada almacena aproximadamente 0,8 toneladas de CO₂ por metro cúbico y ahora cumple los códigos de seguridad contra incendios hasta 18 pisos. Los módulos de concreto siguen siendo un nicho debido al peso de los paneles, que eleva los costos logísticos, mientras que los compuestos plásticos están encontrando su lugar en la asistencia ante desastres, donde la resistencia a la corrosión y la capacidad de transporte aéreo superan las limitaciones estructurales. La innovación continua en materiales amplía las opciones de proveedores, pero se espera que el acero mantenga una clara ventaja en el mercado de construcción modular hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Los Sistemas Permanentes Impulsan la Infraestructura Central

El modular permanente representó el 67,18% del tamaño del mercado de construcción modular en 2025 y se mantendrá a la cabeza a medida que aeropuertos, escuelas, centros de datos y hospitales busquen activos de larga vida útil. Los sistemas mecánicos y eléctricos integrados llegan preensayados, reduciendo el tiempo de puesta en marcha y minimizando los elementos pendientes.

El modular reubicable, que crece a una CAGR del 7,35%, atrae a operadores de minería, asistencia ante desastres y atención médica temporal que valoran el despliegue rápido y la reutilización. WillScot Mobile Mini gestiona una flota de más de 200.000 unidades bajo contratos de arrendamiento que incluyen mantenimiento, lo que muestra cómo los modelos de activos flexibles añaden profundidad al mercado de construcción modular. La coexistencia de diseños de larga vida y reubicables permite a los proveedores atender perfiles de riesgo y ciclos de financiamiento divergentes.

Por Etapa de Servicio: La Nueva Construcción Domina pero los Servicios del Ciclo de Vida se Expanden

La nueva construcción representó el 71,92% de los ingresos en 2025, ya que los gobiernos priorizaron la entrega rápida de unidades. La cuota del 30% de prefabricación de China para proyectos públicos y la misión de vivienda urbana de India subrayan la demanda de módulos de primera instalación.

El mantenimiento y la renovación posventa crecen a una tasa del 6,58%, lo que señala un giro hacia los ingresos recurrentes. Los propietarios de flotas ofrecen ahora renovaciones de sistemas de climatización, reemplazos de techos y mejoras de aislamiento que extienden la vida útil entre 10 y 20 años, un modelo que atrae a los fondos de pensiones que buscan flujos de ingresos estables. El cambio de ventas únicas a contratos de servicio fortalece los vínculos con los clientes y amplía la huella del mercado de construcción modular.

Por Sector de Usuario Final: El Sector Industrial/Institucional Mantiene el Liderazgo, el Residencial se Acelera

El sector industrial/institucional generó el 42,78% de los ingresos en 2025, liderado por centros de datos y plantas farmacéuticas que requieren entornos controlados y controles de calidad estrictos. Los bloques prefabricados eléctricos y de refrigeración reducen a la mitad los ciclos de construcción y ayudan a los operadores a satisfacer la creciente demanda de cargas de trabajo de inteligencia artificial.

Se prevé que el sector residencial crezca a una CAGR del 7,86% porque el precio medio de una vivienda nueva en EE. UU. alcanzó USD 420.600 en 2024, lo que hace que la ventaja de costo del 10-20% de las unidades modulares sea cada vez más atractiva. Las autoridades municipales de Los Ángeles y San Francisco ahora emiten permisos de ocupación en tan solo nueve meses para apartamentos construidos en fábrica, una reducción de plazos que amplía el mercado de construcción modular entre los compradores de primera vivienda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 47,16% de los ingresos globales en 2025 y se espera que se expanda al 7,21% hasta 2031. El plan de China de elevar su tasa de urbanización al 70% para 2030, las importantes misiones de vivienda de India y los mandatos de prefabricación en Singapur y Malasia orientan el capital hacia la producción fuera de obra. Los líderes japoneses Sekisui House y Daiwa House exportan conocimiento de fabricación en fábrica a Australia y Estados Unidos, fortaleciendo las cadenas de valor regionales.

América del Norte se caracteriza por la escasez de mano de obra y los incentivos a gran escala. El paquete de subvenciones federales propuesto de USD 30 mil millones y los programas estatales acortan las ventanas de aprobación, mientras que los megaproyectos como la Terminal F en Dallas Fort Worth muestran eficiencias de escala[2]Departamento de Vivienda y Desarrollo Comunitario de California, "Actualización del Programa de Vivienda Construida en Fábrica," hcd.ca.gov . Sin embargo, la fragmentación regulatoria entre estados sigue inflando los costos de cumplimiento y ralentizando los envíos entre fronteras, moderando el ritmo de crecimiento del mercado de construcción modular.

El camino de Europa está definido por las normas de descarbonización y la adopción de la madera. La Directiva sobre el Rendimiento Energético de los Edificios impone objetivos de cero emisiones, posicionando las envolventes fabricadas en fábrica como un atajo de cumplimiento. Los déficits de mano de obra en Alemania y el Reino Unido amplifican el cambio hacia los métodos de prefabricación. Las regiones emergentes, incluidas Arabia Saudita y Brasil, registran una fuerte demanda, pero deben superar las restricciones de financiamiento y la limitada capacidad de plantas locales para desbloquear contribuciones plenas al mercado de construcción modular.

Panorama Competitivo

Las grandes empresas de ingeniería, adquisiciones y construcción globales como Bechtel, Fluor y Skanska han internalizado capacidades modulares para ejecutar megaproyectos de energía e infraestructura. El trabajo de Fluor en 215 módulos de proceso prefabricados para la planta de GNL Canadá, valorada en USD 30,3 mil millones, subraya el conocimiento logístico requerido para el envío transoceánico de módulos. La integración vertical es aún más profunda en Japón, donde Sekisui House controla la adquisición de terrenos, la producción y el mantenimiento posventa, lo que permite capturar márgenes a lo largo de toda la cadena de valor.

La adopción de tecnología es un diferenciador clave. Las empresas que implementan Modelado de Información de la Construcción reducen los errores de diseño en un 40%, mientras que la soldadura automatizada reduce el contenido de mano de obra en fábrica en casi un tercio, aumentando el rendimiento sin sacrificar la calidad. Las solicitudes de patentes se centran en sistemas de conexión rápida que eliminan la soldadura en campo y reducen la mano de obra en obra hasta en un 70%.

La competencia es más intensa en el arrendamiento reubicable, donde WillScot, Algeco y ATCO compiten en tamaño de flota y capacidad de respuesta del servicio. En contraste, los contratos de modular permanente se asemejan a las licitaciones tradicionales de ingeniería, adquisiciones y construcción, donde las garantías de cronograma y los compromisos de costo del ciclo de vida sirven como criterios de selección primarios. Esta estructura resulta en una concentración general moderada para el mercado de construcción modular.

Líderes de la Industria de Construcción Modular

Algeco UK Limited (Modulaire Group)

WillScot

DAIWA HOUSE INDUSTRY CO., LTD.

Bouygues Construction

ATCO Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: China International Marine Containers (CIMC) despachó el Proyecto de Edificio de Oficinas en el Distrito de Bastos, Yaundé, Camerún. Esto marcó el primer proyecto de construcción modular en la región de África Central. El primer envío de módulos partió de la base de producción insignia de CIMC Modular Building Systems en Xinhui, Jiangmen.

- Septiembre de 2025: Mulk International, una división de Mulk Holdings International con sede en los Emiratos Árabes Unidos, se asoció con Marses para establecer una empresa conjunta denominada Mulk Marses Robotics. Esta nueva entidad se centra en la transición de las prácticas de construcción de los métodos manuales tradicionales a la construcción modular automatizada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de construcción modular como los ingresos generados a partir de módulos de construcción volumétricos o híbridos fabricados en fábrica que se transportan al sitio y se instalan de forma permanente o semipermanente para ofrecer instalaciones residenciales, comerciales o institucionales. La definición captura el valor agregado en diseño, fabricación de módulos, ensamblaje en sitio y puesta en marcha.

Exclusión del alcance: Los sistemas simples de paneles de paredes, techos o pisos enviados como paquetes planos sin un marco estructural tridimensional integrado quedan excluidos del dimensionamiento.

Descripción general de la segmentación

- Por Material

- Acero

- Concreto

- Madera

- Plástico

- Por Tipo de Construcción

- Modular Permanente

- Modular Reubicable

- Por Etapa de Servicio

- Nueva Construcción

- Mantenimiento y Renovación Posventa

- Por Sector de Usuario Final

- Industrial/Institucional

- Residencial

- Comercial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gerentes de plantas de prefabricación, promotores de proyectos, consultores de construcción y funcionarios de normativa en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron el rendimiento realista de los módulos, los rendimientos de instalación y la progresión esperada del ASP, y cubrieron las brechas de datos que la investigación documental por sí sola no podía subsanar.

Investigación documental

Comenzamos con datos abiertos de fuentes autorizadas, estadísticas nacionales de inicio de construcción, bases de datos de permisos de construcción y flujos comerciales de UN Comtrade, Eurostat y el U.S. Census para establecer el punto de referencia del total del mercado de construcción disponible. Las publicaciones de asociaciones comerciales, como las del Modular Building Institute y el Construction Industry Institute, nos ayudaron a aislar las tasas de adopción modular por uso final. Los códigos medioambientales, los índices de costos laborales de la International Labor Organization y las tendencias de patentes extraídas a través de Questel proporcionaron señales tempranas sobre cambios tecnológicos y dinámicas de precios. Los informes financieros, las presentaciones para inversores y la prensa empresarial de reputación complementaron los rangos de capacidad de producción y precio de venta promedio (ASP) de los principales fabricantes. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchas referencias secundarias adicionales para validar tendencias e insumos numéricos.

Dimensionamiento del mercado y pronóstico

Se ejecutó una reconstrucción descendente de la demanda mapeando el gasto regional en construcción con las tasas de penetración modular, seguida de verificaciones cruzadas ascendentes selectivas utilizando la producción muestral de fábricas y estimaciones de ASP × volumen. Las variables clave que impulsan el modelo incluyen la participación modular anual de nuevos inicios, el tamaño promedio del módulo en pies cuadrados, la utilización de la fábrica, los diferenciales regionales de costos laborales y los objetivos gubernamentales de vivienda. La regresión multivariante vinculó estos impulsores al valor histórico del mercado; los coeficientes de pronóstico fueron sometidos a pruebas de estrés con análisis de escenarios antes de finalizar las perspectivas 2025-2030. Donde las muestras ascendentes no representaban adecuadamente ciertas geografías, se aplicaron factores de ajuste calibrados y se revalidaron con los comentarios de las entrevistas.

Ciclo de validación de datos y actualización

Cada borrador es revisado por pares, verificado en cuanto a variaciones frente a métricas independientes y escalado cuando las desviaciones superan los umbrales preestablecidos. El modelo de mercado se actualiza anualmente, con revisiones intermedias activadas por cambios materiales en políticas o actividad de fusiones. Antes de la publicación, un analista realiza una nueva validación para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de construcción modular de Mordor genera confianza global

Las estimaciones publicadas suelen divergir porque las empresas mezclan paneles prefabricados con unidades volumétricas, se anclan en diferentes supuestos de ASP o actualizan los modelos a intervalos irregulares, y estas decisiones naturalmente amplían las cifras principales.

Los principales impulsores de brechas en los tamaños de construcción modular incluyen la expansión del alcance hacia kits de paneles, los consolidados de ingresos de fabricantes sin ajustar y las conversiones de divisas congeladas a tipos de cambio desactualizados, lo que el ciclo de actualización continua de Mordor evita.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 91.25 B (2025E) | Mordor Intelligence | - |

| USD 104.10 B (2024) | Global Consultancy A | Incluye sistemas de paneles y contabiliza los ahorros en mano de obra en sitio como valor de mercado |

| USD 103.55 B (2024) | Industry Research Firm B | Utiliza ventas de fabricantes sin ajuste regional de ASP |

| USD 94.84 B (2025) | Trade Journal C | Excluye edificios institucionales y aplica un único factor de crecimiento global |

En resumen, nuestro alcance disciplinado, los insumos continuamente actualizados y la selección transparente de variables ofrecen a los tomadores de decisiones una línea base confiable que no es ni excesivamente conservadora ni inflada, y que puede rastrearse fácilmente hasta puntos de datos verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de construcción modular?

¿Cuál es el tamaño del mercado de construcción modular?

¿Qué material domina las construcciones modulares actuales?

El acero lideró con una participación del 83,87% en 2025 y está en camino de mantener su primacía hasta 2031.

¿Qué región está creciendo más rápido en la adopción modular?

Se prevé que Asia-Pacífico avance a una CAGR del 7,21% durante 2026-2031 gracias a los mandatos de vivienda y la rápida urbanización.

¿En qué se diferencian los módulos permanentes y los reubicables en cuanto a perspectivas de crecimiento?

Los sistemas permanentes concentran dos tercios de los ingresos en 2025, mientras que las unidades reubicables crecen más rápido al 7,35% hasta 2031.

Última actualización de la página el: