Tamaño y Participación del Mercado de Construcción Modular en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

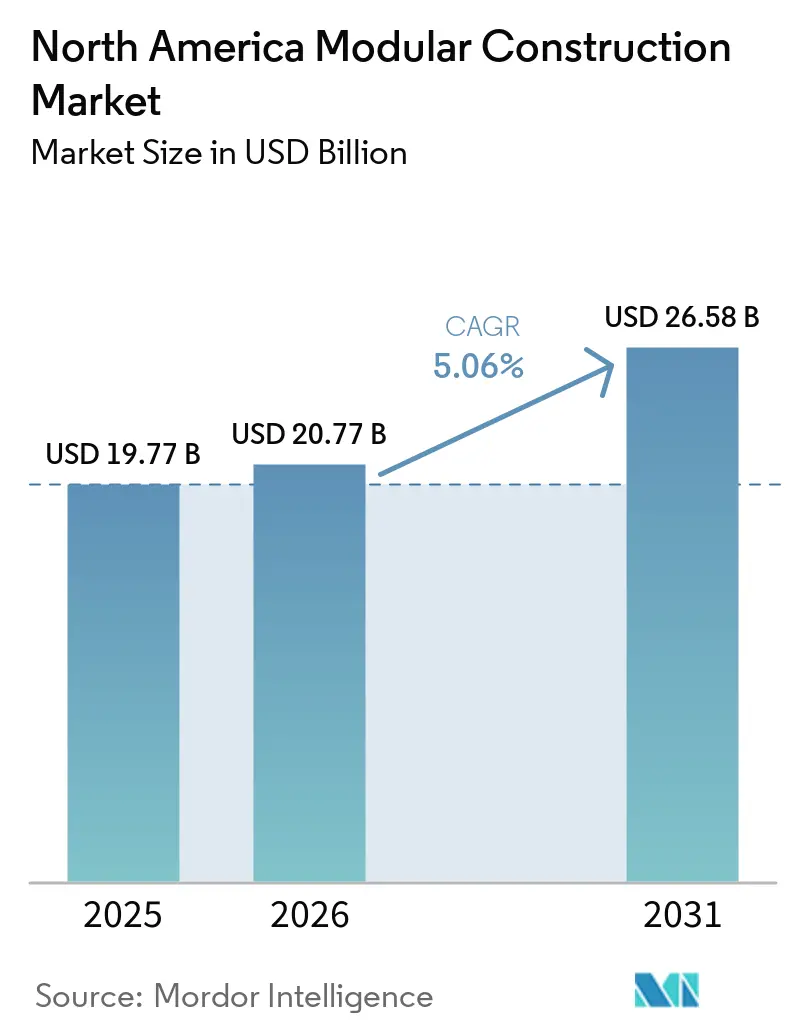

| Tamaño del mercado en el año base (2025) | 19.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Modular en América del Norte por Mordor Intelligence

El tamaño del Mercado de Construcción Modular en América del Norte fue valorado en USD 19,77 mil millones en 2025 y se estima que crecerá desde USD 20,77 mil millones en 2026 hasta alcanzar USD 26,58 mil millones para 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031). Los modelos de entrega construidos en fábrica están pasando de una adopción de nicho hacia la planificación de proyectos de referencia a medida que la escasez de mano de obra especializada se profundiza en Estados Unidos, Canadá y México. Los promotores valoran cada vez más los cronogramas predecibles, ya que los flujos de trabajo modulares comprimen los plazos de los proyectos hasta a la mitad, lo que mitiga los costos de financiamiento y el riesgo de ocupación. El sólido apoyo político en Estados Unidos y Canadá, combinado con los mandatos de sostenibilidad que recompensan la eficiencia de materiales, continúa orientando el capital hacia la fabricación fuera del sitio. Al mismo tiempo, la inversión extranjera directa de líderes en fabricación de precisión está inyectando automatización, robótica y rigurosos estándares de calidad que elevan los umbrales competitivos regionales.

Conclusiones Clave del Informe

- Por tipo de construcción, las soluciones modulares permanentes representaron el 64,62% de la participación del mercado de construcción modular en América del Norte en 2025, mientras que se proyecta que las unidades reubicables registren una CAGR del 5,84% hasta 2031.

- Por material, el acero representó el 45,73% del tamaño del mercado de construcción modular en América del Norte en 2025, mientras que se prevé que los sistemas a base de madera se expandan a una CAGR del 6,12% hasta 2031.

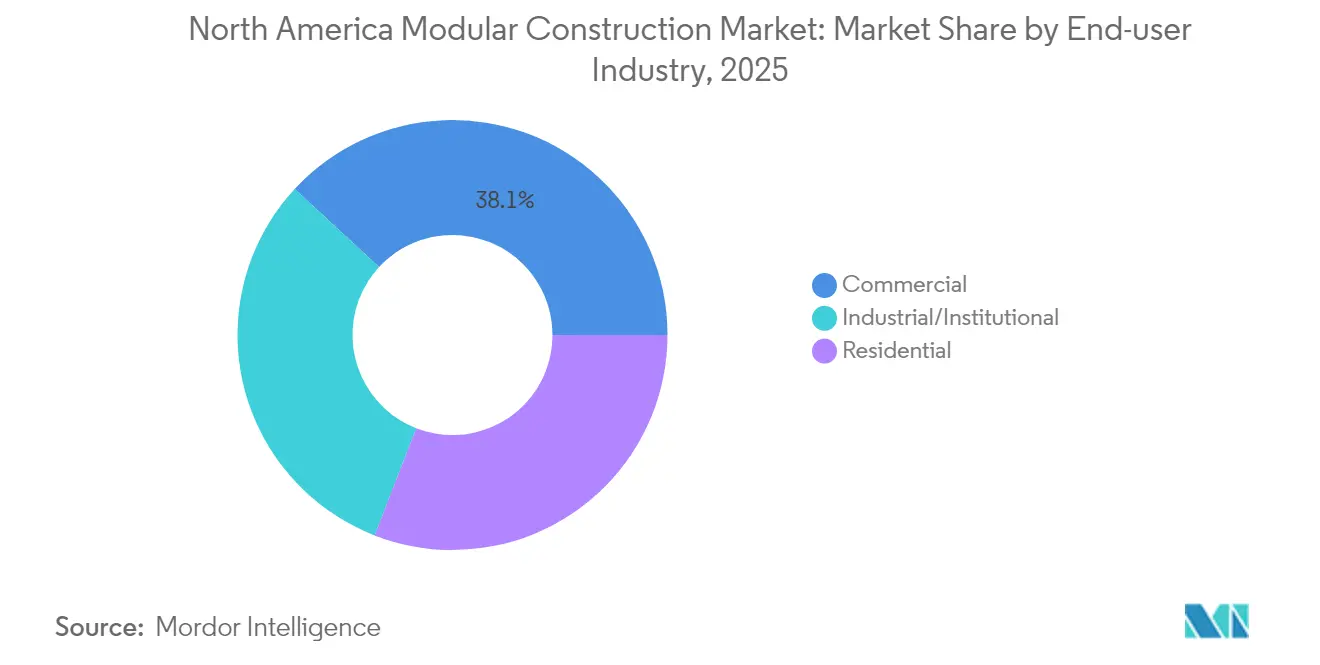

- Por industria de usuario final, las aplicaciones comerciales lideraron con una participación de ingresos del 38,12% en 2025 en el mercado de construcción modular en América del Norte, aunque se espera que la demanda residencial crezca a una CAGR del 6,78% hasta 2031.

- Por geografía, Estados Unidos capturó el 78,91% de la participación del mercado de construcción modular en América del Norte en 2025 y se proyecta que avance a una CAGR del 5,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Modular en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de finalización más rápidos que las construcciones convencionales | +1.2% | Núcleos metropolitanos de Estados Unidos | Mediano plazo (2-4 años) |

| Presión de la escasez de mano de obra en la vivienda construida en sitio | +1.8% | Canadá y el suroeste de Estados Unidos | Largo plazo (≥ 4 años) |

| Mandatos de construcción ecológica y reducción de residuos | +0.9% | California y varias provincias canadienses | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y armonización de códigos | +0.7% | Programas federales y provinciales | Mediano plazo (2-4 años) |

| Demanda de estructuras para centros de datos a hiperescala | +0.6% | Corredores tecnológicos de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Construcción Cortos frente a Construcciones Convencionales

La preparación paralela del sitio y la producción en fábrica recortan habitualmente los cronogramas entre un 30 y un 50%, un factor decisivo para los inversores que buscan una rápida activación de ingresos en el mercado de construcción modular en América del Norte. Los grandes promotores de viviendas multifamiliares ahora incorporan la ejecución modular en los pro-formas de referencia para protegerse contra el tiempo de inactividad relacionado con el clima y los cuellos de botella de mano de obra. El seguimiento digital de la producción sincroniza la fabricación con el izaje en sitio justo a tiempo, lo que asegura las actividades de la ruta crítica, como la instalación de fachadas y la puesta en marcha de instalaciones mecánicas, eléctricas y de plomería. La entrega más rápida también se alinea con los objetivos de contratación del sector público que exigen la ocupación dentro de ventanas fiscales específicas. Sin embargo, los proyectos que requieren revisiones de diseño extensas durante la fabricación pueden erosionar las ventajas de velocidad si las aprobaciones se retrasan respecto a las colas de fabricación.

Presión de la Escasez de Mano de Obra en la Vivienda Construida en Sitio

La industria enfrentó un déficit de aproximadamente 439.000 profesionales de oficios en 2025, mientras que una quinta parte de la fuerza laboral existente se acerca a la jubilación. Al trasladar el trabajo intensivo en oficios a plantas con clima controlado, los productores modulares aprovechan la especialización que eleva la producción por trabajador y estabiliza el empleo durante todo el año en el mercado de construcción modular en América del Norte. La actividad habitacional regionalmente desequilibrada —desde el auge de inicios de construcción en el Atlántico canadiense hasta las tuberías más lentas en Alberta— alienta a los constructores nacionales a obtener módulos de centros donde los grupos de talento siguen siendo más profundos. En los entornos de fábrica, los programas de aprendizaje pueden operar de manera consistente, mientras que la rotación de cuadrillas de campo socava la continuidad de la formación.

Aumento de los Mandatos de Construcción Ecológica y los Objetivos de Reducción de Residuos

La precisión en fábrica impulsa mejoras en el rendimiento de los materiales que reducen los residuos de construcción en aproximadamente un 50% y disminuyen las huellas de carbono incorporado. Los líderes en códigos de energía, como California, favorecen la calidad de la envolvente que es más fácil de demostrar bajo condiciones controladas en planta. La mayor trazabilidad de la madera, el acero y el aislamiento de origen sustenta las vías de certificación para los marcos LEED y de cero emisiones netas. A medida que la contabilidad del carbono incorporado se acelera, el software propietario de evaluación del ciclo de vida se está convirtiendo en un entregable estándar previo a la licitación para los participantes del mercado de construcción modular en América del Norte.

Incentivos Gubernamentales y Adopción de Códigos para la Construcción Modular

Las versiones actualizadas del Código Internacional de Construcción y los compromisos bajo la Estrategia Nacional de Vivienda de Canadá agilizan las vías de revisión para los módulos volumétricos, reduciendo las inspecciones duplicadas en el mercado de construcción modular en América del Norte. La adopción a nivel estatal de los protocolos ICC/MBI en Virginia y otros estados recorta semanas de los calendarios de permisos, mejorando directamente el valor presente neto del proyecto. Las subvenciones federales que priorizan la infraestructura social de entrega rápida también dirigen fondos hacia ofertas modulares que garantizan la entrega dentro de los ciclos presupuestarios del año del programa. Los desafíos persistentes incluyen procesos inconsistentes de permisos para cargas de gran tamaño entre los estados de Estados Unidos, que añaden costos administrativos a la logística multijurisdiccional.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de capital y logística | -0.8% | Promotores más pequeños en los tres países | Mediano plazo (2-4 años) |

| Dudas sobre la percepción de calidad y la flexibilidad de diseño | -0.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Normativas de transporte interestatal de cargas de gran tamaño | -0.3% | Corredores clave de Estados Unidos y cruces fronterizos entre Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos Iniciales de Capital y Logística

Poner en marcha una planta volumétrica puede requerir entre USD 10 y 50 millones para equipos de línea, pórticos automatizados y laboratorios de control de calidad en el mercado de construcción modular en América del Norte. Los módulos terminados suelen recorrer cientos de kilómetros en transportistas escoltados, con el flete representando hasta el 15% del costo instalado cuando los recargos por combustible se disparan. La exposición arancelaria sobre el acero y la madera importados complica aún más la cotización a precio fijo. Los promotores a pequeña escala tienen dificultades para financiar tales desembolsos a menos que los compromisos de cartera a largo plazo aseguren una utilización por encima de los umbrales de equilibrio. La consolidación entre los transportistas regionales especializados en carga de dimensiones excesivas está en marcha para mitigar la capacidad de transporte fragmentada.

Preocupaciones sobre la Percepción de Calidad y la Flexibilidad de Diseño

Las asociaciones heredadas con viviendas manufacturadas de gama baja todavía influyen en la suscripción de los prestamistas y las expectativas de los compradores en algunos submercados del mercado de construcción modular en América del Norte. Aunque los principales productores ahora ofrecen acabados de alta calidad y fachadas personalizadas en masa, los compradores de viviendas unifamiliares de lujo frecuentemente equiparan la producción en fábrica con limitaciones estilísticas. Los programas de certificación como los Criterios de Aceptación ICC/MBI 462 y las auditorías ISO-9001 están ayudando a reformular las percepciones al validar la longevidad estructural y el rendimiento energético. Las técnicas de preparación de kits impulsadas digitalmente ahora pueden acomodar plantas de alta variedad, aunque las características a medida extensas alargan los ciclos de dibujos de taller y diluyen las ganancias de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Construcción: Las Soluciones Permanentes Impulsan la Maduración del Mercado

Las unidades permanentes representaron el 64,62% del mercado de construcción modular en América del Norte en 2025, lo que subraya el ascenso del segmento desde aulas temporales hasta activos multifamiliares y de oficinas que cumplen con los códigos. Una orientación hipotecaria más clara y la paridad de los aseguradores con las estructuras construidas en sitio sustentan la aceptación del financiamiento, mientras que las agencias que compran valores ahora tratan los apartamentos volumétricos de manera equivalente a los comparables de construcción tradicional. La aceleración del segmento refleja la preferencia de los propietarios por costos de ciclo de vida predecibles y envolventes de edificios más herméticas que reducen los gastos de energía de los inquilinos.

Se proyecta que la subcategoría reubicable crezca a una CAGR del 5,84% hasta 2031, impulsada por el socorro en casos de desastre, la vivienda para la fuerza laboral remota y la capacidad educativa flexible. Los fabricantes ofrecen cada vez más chasis híbridos que se fijan permanentemente pero pueden desmontarse si el reacondicionamiento se vuelve atractivo. Tal opcionalidad atrae a las agencias públicas cautelosas ante los activos varados cuando los cambios demográficos alteran la demanda de espacio.

Por Material: El Dominio del Acero Enfrenta la Innovación de la Madera

Las soluciones de acero representaron el 45,73% del tamaño del mercado de construcción modular en América del Norte en 2025, favorecidas para hoteles de mediana altura, residencias estudiantiles y estructuras para centros de datos que requieren grandes luces y altas clasificaciones de resistencia al fuego. Las secciones de caja soldadas y los montantes conformados en frío cumplen con los códigos sísmicos prevalentes a lo largo del Pacífico y ofrecen tolerancias consistentes críticas para la precisión en el apilamiento. Los precios del acero se han moderado desde los picos de la pandemia, lo que favorece la planificación de costos.

Se prevé que la madera se expanda a una CAGR del 6,12%, impulsada por la madera laminada cruzada (CLT) y las vigas de madera laminada encolada que ahora alcanzan 18 pisos en determinadas jurisdicciones. Los paneles modulares de madera laminada cruzada llegan con aislamiento integrado y control de vapor, lo que permite un rendimiento a nivel de Passivhaus. Las ventajas del carbono secuestrado de base biológica resuenan entre los inversores centrados en ESG que buscan reducciones en las emisiones de Alcance 3. La proximidad de los aserraderos regionales en Columbia Británica y el noroeste del Pacífico de Estados Unidos proporciona ahorros logísticos, reduciendo la histórica ventaja de costo del acero.

Por Industria de Usuario Final: El Crecimiento Residencial Supera el Liderazgo Comercial

Las aplicaciones comerciales representaron el 38,12% del tamaño del mercado de construcción modular en América del Norte en 2025, históricamente impulsadas por cadenas de hospitalidad que estandarizan módulos de habitaciones para uniformidad y ciclos de renovación rápidos. Las recientes renovaciones de oficinas incorporan actualizaciones de fachadas modulares que minimizan el desplazamiento de los inquilinos. Los clientes institucionales, como los hospitales, favorecen las habitaciones volumétricas para el cumplimiento del control de infecciones, entregando módulos de climatización precertificados que se integran en campus en funcionamiento.

Se proyecta que la demanda residencial aumente a una CAGR del 6,78% hasta 2031, reflejando los imperativos de asequibilidad en las metrópolis de acceso y los programas de vivienda para comunidades remotas. La entrada estratégica de Sekisui House por USD 4,95 mil millones mediante la adquisición de MDC Holdings llevó la robótica japonesa, el ensamblaje de precisión y las plataformas de viviendas de cero energía a Estados Unidos, demostrando la confianza extranjera en el crecimiento suburbano a largo plazo. Los promotores multifamiliares que apuntan a asignaciones de créditos fiscales dependen cada vez más del apilamiento modular para cumplir con los plazos de entrega requeridos para la captación de créditos.

Análisis Geográfico

Estados Unidos dominó con el 78,91% de la participación de mercado en 2025, impulsado por mercados de capital profundos, altos costos laborales y desembolsos de infraestructura federal que priorizan la ejecución lista para comenzar. La Ley de Infraestructura Bipartidista canaliza USD 550 mil millones hacia mejoras de transporte y banda ancha, con contrataciones de diseño-construcción que recompensan la certeza del cronograma. La variación estatal persiste; la adopción temprana de los estándares ICC/MBI en Virginia recorta los ciclos de aprobación, mientras que los protocolos de pruebas sísmicas de California añaden ingeniería inicial pero ofrecen una marca de resiliencia a largo plazo. Los condados del Cinturón Solar con abundante tierra otorgan bonificaciones de zonificación para viviendas para la fuerza laboral ensambladas en fábrica, ampliando la adopción más allá de los bastiones costeros tradicionales.

Canadá se beneficia del énfasis de la Estrategia Nacional de Vivienda en la entrega innovadora tanto para la densificación urbana como para el alivio de comunidades remotas. Los planificadores provinciales aprovechan las unidades volumétricas para ensamblar viviendas invernalizadas en territorios del norte de acceso aéreo donde las cortas temporadas de construcción limitan la ejecución en sitio. La iniciativa Nunavut 3000 ilustra la escala, con más de 50 de los 114 contratos de 2025 adjudicando la adquisición modular para acelerar la ocupación antes de que cierren los caminos de hielo estacionales.

México sigue siendo incipiente pero estratégicamente importante a medida que las tendencias de relocalización impulsan los corredores manufactureros a lo largo de Nuevo León y Chihuahua. Las disposiciones del Tratado entre México, Estados Unidos y Canadá para el movimiento de componentes libre de aranceles apoyan el suministro de módulos transfronterizos, aunque la armonización de códigos domésticos va a la zaga de los vecinos del norte. Los primeros adoptantes incluyen empresas multinacionales de electrónica que erigen espacio de expansión adyacente a maquiladoras a través de líneas modulares llave en mano ensambladas en Texas e izadas al otro lado de la frontera.

Panorama Competitivo

El ecosistema modular de América del Norte está moderadamente fragmentado, con una larga cola de fabricantes regionales que suministran menos de 300 unidades anuales, mientras que solo un puñado supera las 5.000 unidades. La consolidación se está acelerando; la adquisición de MDC Holdings por parte de Sekisui House añadió instantáneamente alcance de distribución en Estados Unidos al avanzado conocimiento japonés de panelización. La integración tecnológica diferencia a los líderes. La instalación de Skender en Chicago encarna el modelo verticalmente integrado de diseño-ingeniería-fabricación-construcción, utilizando flujos de trabajo de BIM a robot que llevan la tolerancia a ±1 mm y permiten el apilamiento en campo sin cuñas de nivelación[2]Jeff Yoders, "Skender Pursues a Mission to Boost Its Modular Capabilities," ENR, enr.com . Los competidores invierten en enrutadores de control numérico por computadora y líneas automatizadas de enmarcado de montantes para reducir los minutos de mano de obra por módulo, mejorando directamente los márgenes de contribución en el mercado de construcción modular en América del Norte.

Líderes de la Industria de Construcción Modular en América del Norte

ATCO Ltd.

Boxx Modular (Black Diamond Group)

Clayton

Mobile Modular Management Corporation (McGrath RentCorp, Inc.)

WillScot

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La comunidad Sommers Bend de Sekisui House en California obtuvo cuatro Premios de Oro en The Nationals 2025, señalando el reconocimiento generalizado en Estados Unidos para el sistema de estructura de madera de fabricación de precisión SHAWOOD.

- Enero de 2025: Cavco Industries completó la adquisición de American Homestar Corporation, añadiendo dos plantas en Texas y múltiples centros minoristas para ampliar el alcance regional en la vivienda construida en fábrica.

Alcance del Informe del Mercado de Construcción Modular en América del Norte

La construcción modular es una técnica de construcción que implica la prefabricación de paneles 2D o estructuras volumétricas 3D en fábricas fuera del sitio y su transporte a los sitios de construcción para su ensamblaje. Este proceso tiene el potencial de ser superior a la construcción tradicional tanto en términos de tiempo como de costo. El mercado de construcción modular en América del Norte está segmentado por tipo, sector y país. Por tipo, el mercado está segmentado en permanente y reubicable. Por sector, el mercado está segmentado en residencial y comercial. Por país, el mercado está segmentado en Estados Unidos, Canadá y México.

| Modular Permanente |

| Modular Reubicable |

| Acero |

| Madera |

| Concreto |

| Plástico |

| Comercial |

| Industrial/Institucional |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Por Construcción | Modular Permanente |

| Modular Reubicable | |

| Por Material | Acero |

| Madera | |

| Concreto | |

| Plástico | |

| Por Industria de Usuario Final | Comercial |

| Industrial/Institucional | |

| Residencial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de construcción modular en América del Norte en 2026?

El Mercado de Construcción Modular en América del Norte está valorado en USD 20,77 mil millones con un pronóstico de CAGR del 5,06% hasta 2031.

¿Qué tipo de construcción lidera actualmente la adopción?

Las soluciones modulares permanentes representaron el 64,62% de la participación en 2025.

¿Qué material está ganando terreno más rápidamente en las aplicaciones modulares?

Se proyecta que los sistemas de madera de ingeniería crezcan a una CAGR del 6,12% hasta 2031.

¿Por qué domina Estados Unidos la demanda regional?

Los mercados de capital profundos, el financiamiento federal de infraestructura y la aguda escasez de mano de obra otorgan a Estados Unidos el 78,91% de la participación y un crecimiento continuo de CAGR del 5,63%.

¿Qué restringe a los promotores más pequeños de utilizar la construcción modular?

Las altas inversiones iniciales en fábrica y la logística de cargas de gran tamaño pueden elevar el costo en un 15% del presupuesto del proyecto.

¿Qué empresa amplió recientemente su presencia en Estados Unidos mediante una adquisición?

Sekisui House invirtió USD 4,95 mil millones para adquirir MDC Holdings y escalar su plataforma SHAWOOD en América del Norte.

Última actualización de la página el: