Tamaño y Participación del Mercado de Tractores Usados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

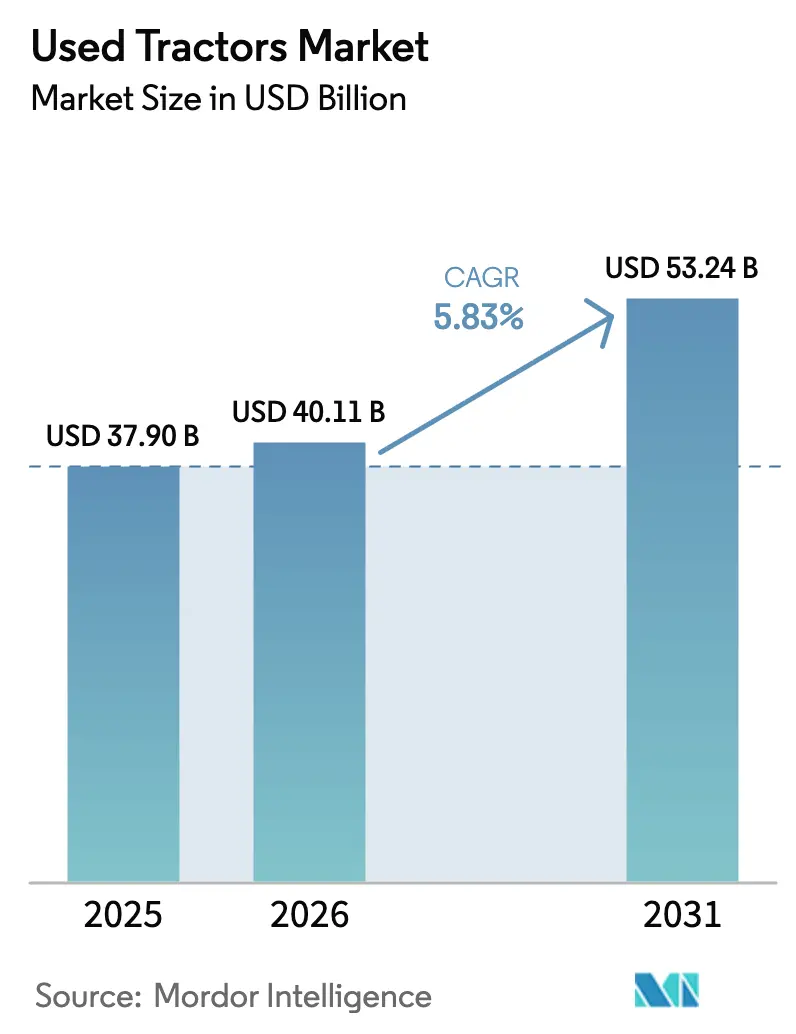

| Tamaño del Mercado (2026) | 40.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Usados por Mordor Intelligence

El tamaño del mercado de tractores usados fue valorado en USD 37,9 mil millones en 2025 y se estima que crecerá desde USD 40,11 mil millones en 2026 hasta alcanzar USD 53,24 mil millones en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). El aumento de los precios de los equipos nuevos y los requisitos más estrictos de crédito agrícola impulsan a los compradores hacia la maquinaria de segunda mano. La consolidación de las explotaciones agrícolas proporciona un suministro constante de tractores con pocas horas de uso, mientras que los programas de vehículos usados certificados (CPO) abordan las preocupaciones sobre la calidad y mantienen los valores de reventa. Los concesionarios de equipos amplían su presencia en el mercado a través de plataformas en línea, proporcionando a los agricultores de regiones remotas acceso a amplios inventarios y precios transparentes. La deducción fiscal de la Sección 179 de USD 1,25 millones en 2025 reduce los costos de adquisición de equipos, apoyando las actualizaciones periódicas de flotas y fortaleciendo el mercado de tractores usados.[1]Servicio de Impuestos Internos, "Deducción de la Sección 179 y Depreciación Adicional," irs.gov

Conclusiones Clave del Informe

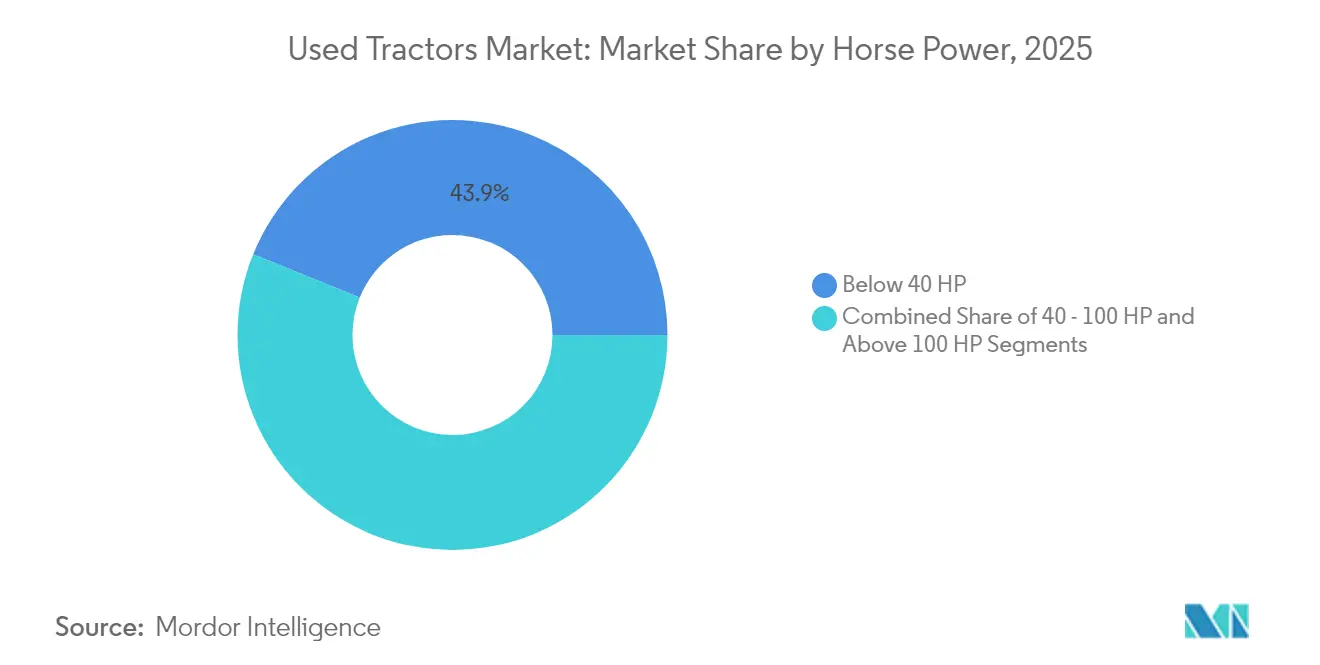

- Por potencia, los tractores de menos de 40 HP dominaron con una participación de mercado del 43,88% en 2025, mientras que se prevé que el segmento de más de 100 HP crezca a una CAGR del 7,15% hasta 2031.

- Por tipo de tracción, los tractores de tracción en 2 ruedas mantuvieron una participación de mercado del 80,12% en 2025, mientras que se proyecta que los tractores de tracción en 4 ruedas crezcan a una CAGR del 8,79% hasta 2031.

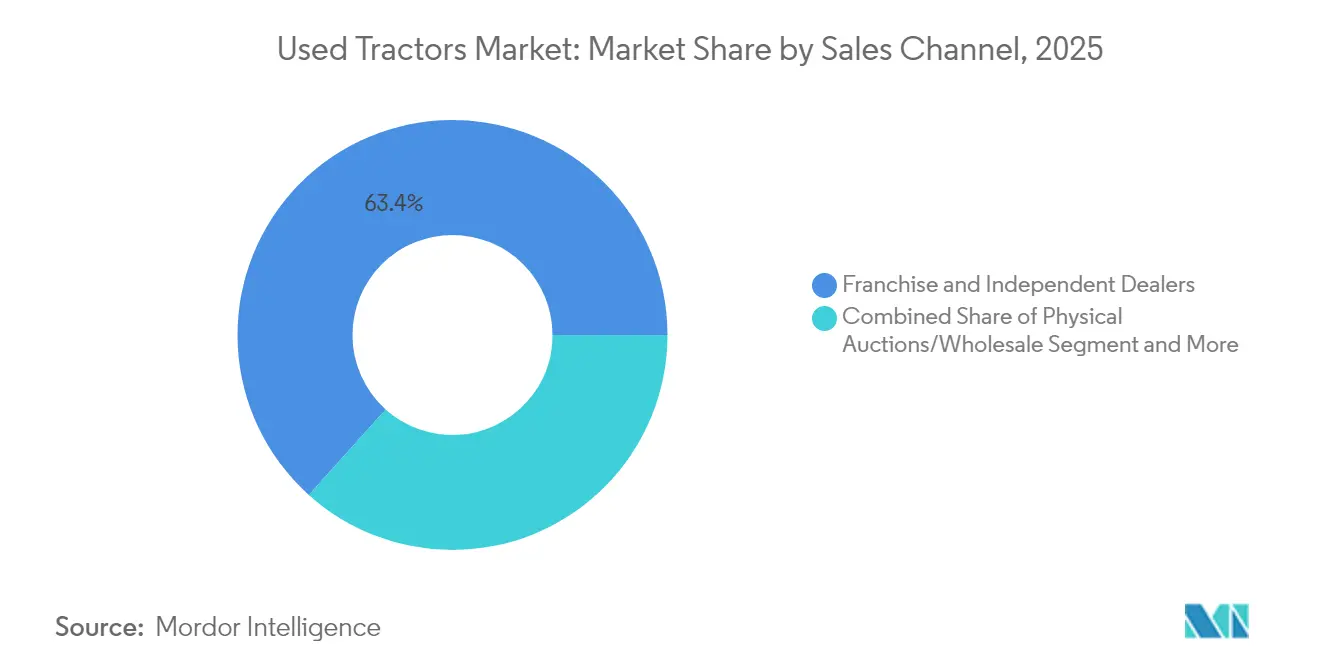

- Por canal de ventas, los concesionarios franquiciados e independientes mantuvieron una participación de mercado del 63,35% en 2025, mientras que se proyecta que los mercados en línea crezcan más rápido con una CAGR del 13,05% hasta 2031.

- Por tipo de tractor, los modelos compactos y de uso general representaron el 47,05% de los ingresos en 2025, mientras que se prevé que los tractores para cultivos en hilera crezcan a una CAGR del 7,36% durante 2026-2031.

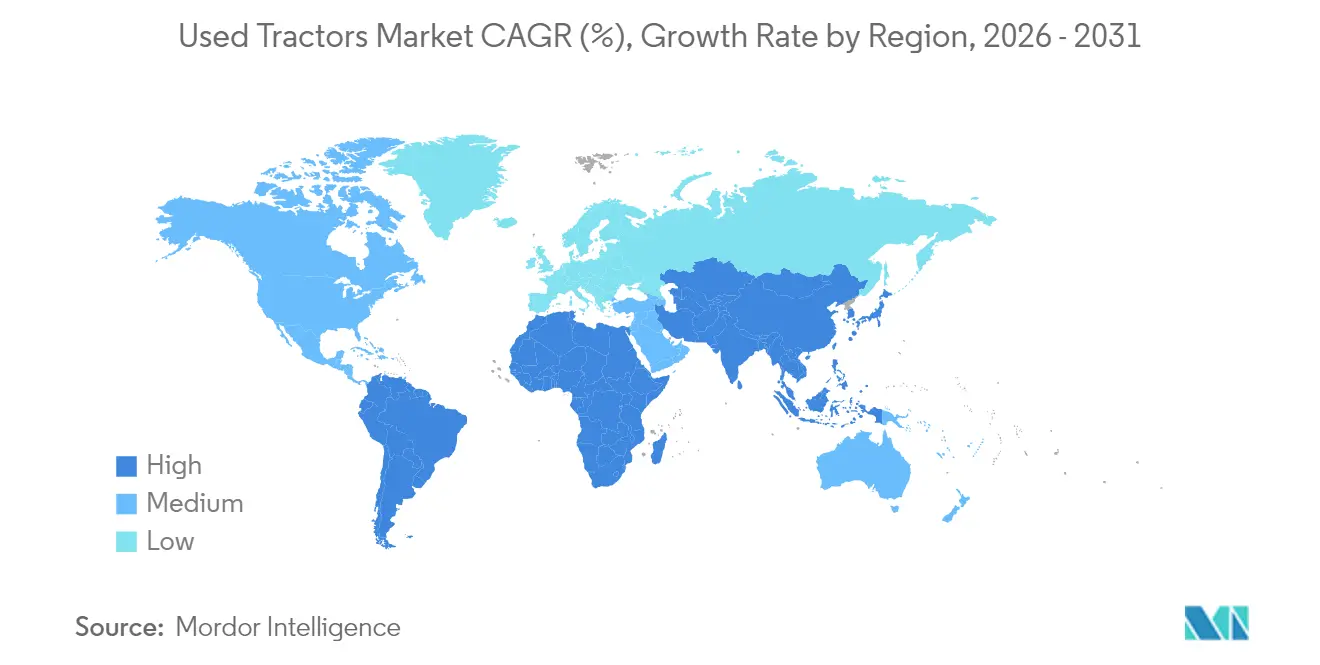

- Por región, Asia-Pacífico dominó el mercado con una participación del 45,02% en 2025 y se proyecta que crezca a una CAGR del 7,92% durante 2026-2031.

- Deere & Company, CNH Industrial N.V. y AGCO Corporation mantuvieron una participación combinada del 41,12% en el mercado de tractores usados en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tractores Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la disponibilidad de plataformas de subasta digital | +1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de vehículos usados certificados (CPO) que ganan confianza | +0.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Escalada de los precios de tractores nuevos y altas tasas de interés | +1.5% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aceleración de la consolidación de explotaciones agrícolas | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transferencia de subsidios gubernamentales a tractores usados | +0.6% | Regional, mercados con políticas activas | Mediano plazo (2–4 años) |

| Enfoque en sostenibilidad: reutilización frente a nueva fabricación | +0.4% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Disponibilidad de Plataformas de Subasta Digital

Las plataformas de subasta móviles han ampliado las ventas de equipos más allá de las fronteras geográficas y han permitido el descubrimiento de precios en tiempo real. Según BigIron Auctions, aproximadamente el 70% de sus transacciones de equipos se completan a través de teléfonos inteligentes, lo que demuestra la adopción de plataformas de puja digital por parte de los agricultores. El mayor número de postores mejora la liquidez del mercado, reduce el tiempo de venta y disminuye los márgenes de los concesionarios que anteriormente se basaban en el conocimiento del mercado local. Las imágenes detalladas, los informes de inspección y los datos de rendimiento de los equipos permiten a los compradores tomar decisiones informadas sin inspecciones físicas, manteniendo la actividad del mercado durante las restricciones de viaje. La fusión de plataformas de subasta digital ha aumentado el alcance del mercado y ha apoyado la estabilidad de precios en el mercado de tractores usados.

Programas de Vehículos Usados Certificados (CPO) que Ganan Confianza

Los programas de Vehículos Usados Certificados (CPO) establecen categorías premium que reducen el riesgo percibido en comparación con los equipos nuevos. John Deere certifica únicamente tractores de menos de 3 años con menos de 1.500 horas de funcionamiento tras completar una inspección de 170 puntos, e incluye garantías transferibles y créditos de servicio. Fendt ofrece cobertura de componentes de dos años en unidades inspeccionadas, obteniendo principalmente unidades de devoluciones de arrendamiento para garantizar especificaciones de fabricación recientes. Si bien los clientes pagan entre un 15 y un 20% más que por equipos no certificados, reciben una condición de equipo verificada y un soporte integral posventa, lo que aumenta los valores de reventa en todo el mercado de tractores usados.

Escalada de los Precios de Tractores Nuevos y Altas Tasas de Interés

Los fabricantes de tractores agrícolas ofrecen nuevos tractores de alta potencia a precios superiores a USD 700.000, mientras que las cosechadoras usadas de modelos recientes mantienen un valor de mercado de aproximadamente USD 450.000. Esta diferencia de precios continúa ampliándose, a pesar de que los valores de los equipos usados han experimentado un aumento del 40-60% desde 2019. El sustancial incremento en las tasas de préstamos agrícolas, que actualmente se aproximan al triple de sus niveles de 2019, ha influido en que los operadores agrícolas opten por tractores usados debido a períodos de amortización más favorables. Las empresas agrícolas prefieren cada vez más las actualizaciones a través de unidades de segunda mano recientes en lugar de asumir obligaciones de deuda por equipos nuevos, fortaleciendo así la demanda del mercado y ampliando el segmento de tractores usados de modelos recientes.

Aceleración de la Consolidación de Explotaciones Agrícolas

El número de explotaciones agrícolas en los Estados Unidos continúa disminuyendo mientras que el tamaño promedio de las explotaciones aumenta. A medida que los propietarios de explotaciones se jubilan, venden sus flotas de equipos, que a menudo tienen un mínimo de horas de uso, contribuyendo al suministro del mercado de tractores usados.[2]Farm Equipment, "Informe de Concesionarios de América del Norte 2025," farmequipment.com La consolidación de concesionarios sigue una tendencia similar, con grupos que cierran ubicaciones de bajo rendimiento mientras aumentan su número total de tiendas mediante adquisiciones. Las operaciones agrícolas de mayor tamaño mantienen registros detallados de mantenimiento de equipos, lo que mejora la transparencia y permite obtener mayores valores de reventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Historiales de equipos opacos que reducen los valores residuales | -0.7% | Global, más agudo en mercados fragmentados | Mediano plazo (2–4 años) |

| Opciones de financiamiento limitadas para tractores antiguos | -0.5% | Mercados en desarrollo, selectivo en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Inflación creciente en costos de mantenimiento de modelos heredados | -0.6% | Global, impulsado por la disponibilidad de repuestos | Largo plazo (≥ 4 años) |

| Variaciones de precios entre mercados minoristas y de subasta | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Historiales de Equipos Opacos que Reducen los Valores Residuales

Los tractores agrícolas carecen de documentación de servicio estandarizada, a diferencia de los automóviles. Los tractores sin registros de mantenimiento se venden a precios entre un 20 y un 30% más bajos en comparación con aquellos que tienen historiales de servicio documentados, según encuestas a concesionarios. La ausencia de sistemas estandarizados de identificación y seguimiento de equipos, similares a los números de identificación de vehículos en los automóviles, dificulta el mantenimiento de historiales completos de equipos a través de cambios de propietario y regiones. Los compradores potenciales no pueden acceder a los historiales de reclamaciones de seguros que proporcionarían información sobre el estado y los patrones de uso de los equipos. Estas brechas de información reducen los valores de mercado y la eficiencia.

Inflación Creciente en Costos de Mantenimiento de Modelos Heredados

El aumento del costo de los repuestos y la disminución del número de técnicos especializados en sistemas mecánicos incrementan los gastos de reparación a lo largo de la vida útil. Las investigaciones indican que los costos de reparación y mantenimiento pueden alcanzar el 48,6% del precio de compra original a las 12.000 horas de funcionamiento, lo que lleva a los operadores a reemplazar en lugar de reparar los tractores envejecidos.[3]Sociedad Americana de Ingenieros Agrícolas y Biológicos, "Evaluación Comparativa de Costos de Reparación y Mantenimiento," asabe.org Los costos de mantenimiento varían significativamente entre fabricantes y modelos de equipos. Si bien algunos fabricantes mantienen una disponibilidad constante de repuestos y soporte de servicio para equipos más antiguos, otros ofrecen soporte limitado para productos heredados. Esta variación crea diferencias en los costos de propiedad a largo plazo, que los compradores deben evaluar al adquirir equipos usados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: Dominio de los Compactos en Medio de la Aceleración de Alta Potencia

Los tractores de menos de 40 HP representan el 43,88% de los ingresos de 2025 en el mercado de tractores usados, manteniendo su posición dominante gracias a la fuerte demanda de pequeñas explotaciones agrícolas y operaciones de jardinería y paisajismo. Estas unidades mantienen su atractivo en el mercado debido a sus bajos costos operativos, comodidad de transporte y compatibilidad con diversos accesorios, a pesar de la disminución de las ventas de tractores nuevos. Se proyecta que el segmento de más de 100 HP crezca a una CAGR del 7,15%, impulsado por operaciones de cultivos de cereales y cultivos especiales a gran escala que buscan optimizar la eficiencia con menos tractores de mayor capacidad. Este segmento muestra el mayor potencial de crecimiento entre todas las categorías, respaldado por la creciente disponibilidad de unidades usadas certificadas y actualizaciones de tecnología de agricultura de precisión.

El segmento de tractores compactos mantiene niveles de inventario estables debido a la frecuente rotación de compradores de estilo de vida. Los tractores de alta gama de más de 150 HP demuestran una rápida rotación de inventario con sólidos márgenes de beneficio. La introducción planificada de tecnología de modernización autónoma en 2025 puede aumentar la longevidad de los equipos y los valores de reventa, acelerando potencialmente la venta de modelos convencionales por parte de los propietarios actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: Estabilidad de la Tracción en 2 Ruedas Frente a la Innovación de la Tracción en 4 Ruedas

Las unidades de tracción en dos ruedas representaron una participación de mercado del 80,12% en 2025, principalmente debido a su arquitectura de transmisión más sencilla y menores costos de adquisición. Esta configuración mantiene una alta liquidez en el mercado de tractores usados. Se proyecta que las configuraciones de tracción en cuatro ruedas crezcan a un 8,79% anual, impulsadas por su capacidad para abordar problemas de compactación del suelo y manejar terrenos variables. En las operaciones de cultivos en hilera que requieren una entrega de potencia constante bajo carga, la creciente adopción de tractores de tracción en 4 ruedas indica una transición hacia prácticas agronómicas apoyadas en tecnología. Se prevé que el mercado de tractores usados para modelos de tracción avanzada se expanda a medida que más unidades de modelos recientes completen sus ciclos de arrendamiento.

Si bien las primas de precio para los tractores de tracción en 4 ruedas siguen siendo elevadas, las ventajas de rendimiento derivadas de la reducción del deslizamiento respaldan la demanda de segunda mano, particularmente en regiones donde los programas de labranza de carbono ofrecen incentivos para mejorar la eficiencia del combustible.

Por Canal de Ventas: La Disrupción Digital Remodela la Distribución

Los concesionarios franquiciados e independientes representan el 63,35% de las ventas de 2025, mientras que los mercados en línea crecen a una CAGR del 13,05%, influyendo en los patrones de descubrimiento de equipos y negociación de precios. El mercado de tractores usados opera a través de múltiples canales, con compradores que investigan equipos en línea antes de realizar inspecciones presenciales. Las casas de subastas facilitan las ventas al por mayor, mientras que las devoluciones de flotas de alquiler proporcionan unidades usadas certificadas (CPO) con horas de funcionamiento limitadas. Los concesionarios que implementan visitas virtuales de equipos y registros de mantenimiento basados en telemática reportan ciclos de venta más rápidos y un mayor alcance de mercado.

Los concesionarios de pequeñas localidades están incorporando plataformas de subasta de terceros en sus operaciones para gestionar los niveles de inventario de manera efectiva y mantener un posicionamiento competitivo en el mercado digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tractor: Liderazgo de los Tractores de Uso General en Medio del Impulso de los Tractores para Cultivos en Hilera

Los tractores compactos y de uso general representaron el 47,05% de los ingresos del segmento en 2025, reflejando su versatilidad en diversas aplicaciones. Los tractores subcompactos son eficaces para el mantenimiento de fincas, mientras que los modelos específicos para huertos navegan por hileras estrechas sin dañar los doseles de los árboles. Se prevé que los tractores para cultivos en hilera crezcan a una CAGR del 7,36%, impulsados por la adopción de sistemas de dirección de precisión y tecnología de tasa variable. Los extensos componentes electrónicos de estos tractores han creado un mercado de reventa segmentado donde el historial operativo del equipo a través de la telemática es esencial. Los agricultores que implementan prácticas basadas en datos prefieren tractores para cultivos en hilera con compatibilidad ISOBUS, lo que contribuye al aumento de los volúmenes de ventas y a la estabilidad de los precios.

Análisis Geográfico

Asia-Pacífico tiene la mayor participación de mercado con un 45,02% en 2025 y se proyecta que crezca a una CAGR del 7,92% durante 2026-2031. India representa el 36% de las matriculaciones mundiales de tractores, proporcionando una fuente sustancial de equipos de segunda mano. Los fabricantes nacionales como Mahindra producen más de 150.000 unidades anuales, con el exceso de inventario exportado a África a través de canales de distribución establecidos. Las iniciativas de mecanización de China y los subsidios gubernamentales aumentan la demanda de importaciones usadas de calidad, mientras que el envejecimiento de la mano de obra agrícola de Japón genera una rotación regular de maquinaria. Aunque la accesibilidad al financiamiento varía en toda la región, las plataformas de préstamos digitales están mejorando el acceso al crédito para los agricultores a pequeña escala, ampliando el mercado de tractores usados.

América del Norte mantiene una presencia significativa en el mercado gracias a las altas tasas de mecanización, las operaciones agrícolas financieramente estables y los desarrollados sistemas de financiamiento de concesionarios. El segmento canadiense de tractores de tracción en 4 ruedas sigue siendo sólido a pesar de la moderación general del mercado, lo que indica una inversión sostenida en la expansión agrícola. La creciente mecanización de México y el flujo de equipos procedentes de concesionarios estadounidenses crean nuevas oportunidades de mercado a pesar de los marcos financieros variables.

Europa mantiene una sólida posición en el mercado, con matriculaciones de tractores que alcanzaron las 230.000 unidades en 2024, marcando un máximo de diez años. Alemania y Francia continúan como mercados primarios, mientras que Italia y Polonia demuestran un crecimiento de dos dígitos impulsado por los fondos de modernización de la Política Agrícola Común (PAC). Las regulaciones de economía circular de la Unión Europea que enfatizan la reparación sobre el reemplazo apoyan la adopción de vehículos usados certificados (CPO), particularmente para equipos de modelos recientes conformes con el Nivel V.

Panorama Competitivo

El mercado muestra una consolidación moderada, con Deere & Company, CNH Industrial N.V. y AGCO Corporation manteniendo una participación de mercado combinada del 41,5% en 2024. John Deere implementa un modelo de ciclo de vida integral que integra intercambios, reacondicionamiento en fábrica y garantías extendidas para mantener la fidelidad de los clientes. CNH Industrial N.V. utiliza su extensa red de concesionarios Case IH y New Holland para asegurar devoluciones de arrendamiento para programas de vehículos usados certificados (CPO). AGCO Corporation mejora los valores residuales a través de suscripciones de telemática extendidas en sus líneas de productos Fendt y Massey Ferguson, generando ingresos de servicio basados en datos. Estas tres empresas gestionaron el 58% del volumen de CPO en 2024.

Las plataformas en línea como BigIron Auctions y TractorHouse aumentan la transparencia del mercado al proporcionar información de precios en tiempo real a los compradores. Las empresas independientes de reacondicionamiento atienden áreas con presencia limitada de concesionarios del fabricante original accediendo a componentes a través de redes globales de salvamento. Los proveedores de tecnología, en particular AGCO Corporation con su sistema de modernización autónoma OutRun de 2025, introducen nuevas capacidades en las flotas existentes, aumentando la longevidad de los equipos y manteniendo los valores de reventa.

La competencia en el mercado se centra en el soporte posventa, las opciones de financiamiento y las capacidades de integración de software más allá de las especificaciones mecánicas. Los fabricantes que ofrecen actualizaciones inalámbricas y sistemas de intercambio de datos en formato abierto están bien posicionados para capturar una participación de mercado significativa en el segmento de tractores usados.

Líderes de la Industria de Tractores Usados

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Deere & Company comprometió USD 20 mil millones para ampliar la capacidad estadounidense de tractores de alta potencia 9RX, un movimiento que probablemente aumentará la oferta secundaria de unidades anteriores de la serie 9R.

- Marzo 2025: AGCO Corporation lanzó kits de modernización autónoma OutRun, ofreciendo operación sin conductor basada en suscripción en flotas de múltiples marcas.

- Agosto 2024: AGCO lanzó cuatro modelos Fendt 600 Vario (149–209 HP) dirigidos a explotaciones de cultivos mixtos que buscan potencia de rango medio con comodidad premium.

- Julio 2024: Mahindra & Mahindra Ltd. reportó un aumento interanual del 6% en las ventas domésticas de tractores de junio a 45.888 unidades, mientras que las exportaciones crecieron un 28% hasta 1.431 unidades.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de tractores usados como el valor de reventa generado cuando los tractores agrícolas con al menos un propietario anterior vuelven al servicio de campo. Las transacciones contabilizadas incluyen intercambios en concesionarios, devoluciones de arrendamiento, subastas presenciales o en línea, y ventas documentadas entre agricultores. Los valores reflejan el precio final pagado en dólares estadounidenses.

Exclusiones del Alcance: Los tractores industriales o de construcción, los implementos desmontables y los ingresos por servicios de reacondicionamiento quedan fuera del alcance.

Descripción General de la Segmentación

- Por Potencia

- Menos de 40 HP

- 40 - 100 HP

- Más de 100 HP

- Por Tipo de Tracción

- Tracción en 2 Ruedas (2WD)

- Tracción en 4 Ruedas (4WD)

- Por Canal de Ventas

- Concesionarios Franquiciados e Independientes

- Subastas Físicas/Venta al por Mayor

- Mercados en Línea

- Ventas de Devoluciones de Alquiler y Arrendamiento

- Por Tipo de Tractor

- Tractores Compactos y de Uso General

- Tractores para Cultivos en Hilera

- Tractores para Huertos y Viñedos

- Tractores de Jardín y Subcompactos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a continuación a concesionarios franquiciados e independientes, gestores de mercados, subastadores y prestamistas agrícolas en América del Norte, Europa, India y Brasil. Sus notas sobre los ciclos de rotación, las escalas de descuento y las bandas de potencia preferidas ajustan los supuestos y cierran las brechas.

Investigación Documental

Mapeamos los flujos de unidades con los recuentos de flotas del USDA NASS, las matriculaciones de Eurostat, las tablas comerciales de la FAO, los códigos de la ONU Comtrade y los índices de precios de Sandhills Global. Los paneles de ingresos agrícolas nacionales muestran el poder adquisitivo, mientras que D&B Hoovers y Marklines enriquecen las huellas empresariales. Las fuentes mencionadas ilustran, sin agotar, la base secundaria que respalda nuestro trabajo.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte las curvas de flota activa y retiro en el conjunto de reventa anual, aplicando luego los precios de venta promedio por segmento. Los lotes de concesionarios de muestra y los listados web proporcionan una verificación ascendente. Los impulsores principales modelados incluyen la inflación de precios de tractores nuevos, la antigüedad de la flota, el ingreso neto agrícola, el alcance del mercado en línea y la tendencia de participación del segmento de 40-100 HP. La regresión multivariante, validada retrospectivamente en cinco años, produce la perspectiva 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, un análisis automatizado de varianza y verificaciones cruzadas con valores de envíos externos. Los informes se actualizan anualmente, con ajustes a mitad de ciclo cuando sequías, cambios en subsidios o fluctuaciones cambiarias mueven el mercado.

Por Qué la Base de Referencia de Tractores Usados de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de activos, referencias de precios y ritmos de actualización. Las brechas se amplían cuando otros incluyen disposiciones de alquiler o pasan por alto ventas entre pares de bajo valor que nuestro modelo captura.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 37,9 mil millones (2025) | ||

| USD 33,7 mil millones (2024) | Consultoría Regional A | Excluye operaciones en línea y reventas de pequeños agricultores de Asia |

| USD 57,7 mil millones (2024) | Consultoría Global B | Incluye disposiciones de alquiler e ingresos por reacondicionamiento |

| USD 3,3 mil millones (2025) | Asociación de la Industria C | Rastrea únicamente unidades diésel de menos de 100 HP en seis países |

Estos contrastes muestran cómo nuestro alcance claro, las verificaciones de múltiples fuentes y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tractores usados?

El mercado de tractores usados está valorado en USD 40,11 mil millones en 2026 y se proyecta que alcance USD 53,24 mil millones en 2031.

¿Qué segmento de potencia lidera el mercado?

Los tractores de menos de 40 HP lideran con una participación de ingresos del 43,88%, mientras que los modelos de más de 100 HP crecen más rápido a una CAGR del 7,15%.

¿Cómo influyen las plataformas digitales en las ventas de tractores usados?

Las subastas en línea gestionan la mayor parte de las transacciones de equipos de segunda mano, ampliando el alcance de los compradores y mejorando la transparencia de precios.

¿Qué papel desempeñan los programas de vehículos usados certificados?

Los programas CPO aumentan la confianza de los compradores a través de inspecciones multipunto y cobertura de garantía, obteniendo primas de precio del 15–20% sobre las unidades no certificadas.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra la mayor tasa de crecimiento, impulsada por la gran flota de tractores de India, el impulso de mecanización de China y la mejora del acceso al crédito para los pequeños agricultores.

¿Cómo afectan los incentivos de la Sección 179 a las compras?

Los compradores estadounidenses pueden deducir hasta USD 1,25 millones en equipos calificados, reduciendo los costos netos y acelerando los ciclos de reemplazo, incluidos los activos usados.

Última actualización de la página el: