Tamaño y Cuota del Mercado de Herramientas Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 81.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

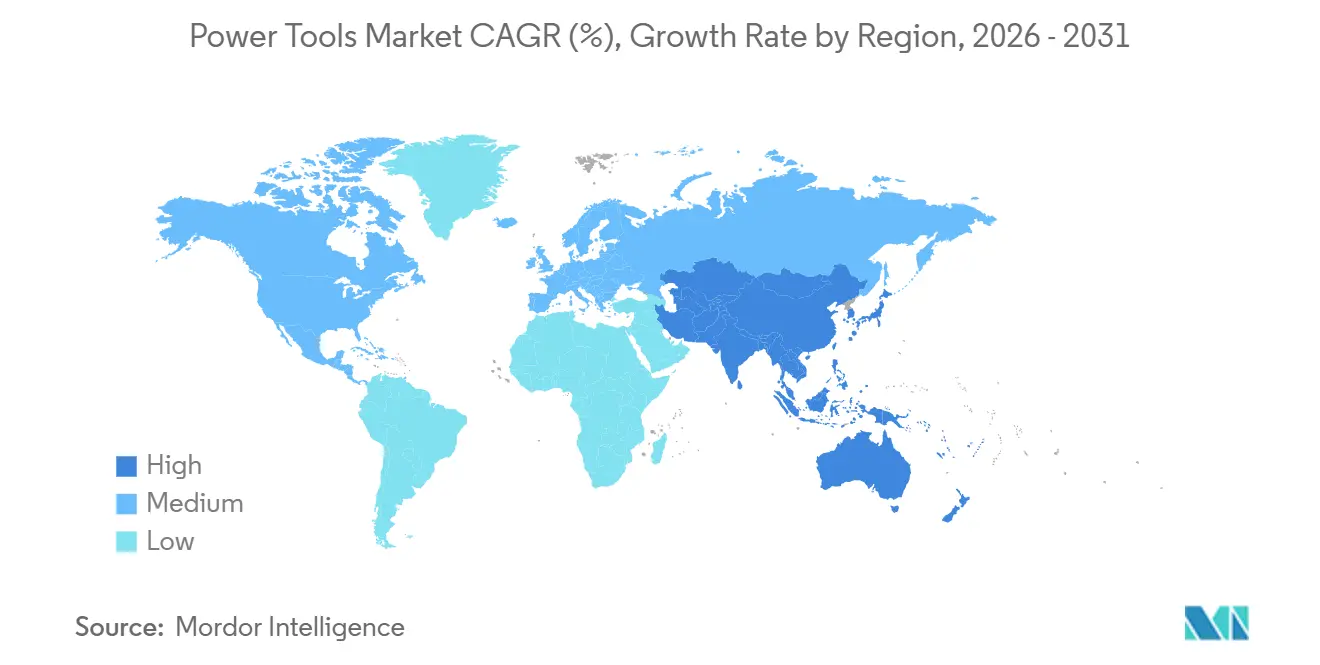

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas Eléctricas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Herramientas Eléctricas se expanda desde USD 76,96 mil millones en 2025 y USD 81,73 mil millones en 2026 hasta USD 113,56 mil millones en 2031, registrando una CAGR del 6,80% entre 2026 y 2031.

El mayor gasto público en infraestructura, la construcción de plantas de semiconductores y el rápido cambio de plataformas con cable a plataformas inalámbricas de iones de litio están impulsando la demanda mundial al alza. Asia-Pacífico ya representa algo menos de dos quintas partes del mercado de herramientas eléctricas, y está ganando cuota a medida que India, China e Indonesia aceleran megaproyectos que especifican herramientas eléctricas calibradas y de baja vibración para el cumplimiento de las normas de seguridad.[1]Ministerio de Finanzas, India, "Aspectos destacados del Presupuesto de la Unión 2026," mof.gov.in Los contratistas en los sitios de fabricación de la Ley CHIPS de EE. UU. también están adoptando herramientas inteligentes y de autocalibración que pueden documentar datos de par y ubicación, lo que acorta los ciclos de garantía de calidad y evita costosas correcciones.[2]Departamento de Comercio de EE. UU., "Aviso de Financiamiento CHIPS para América," commerce.gov En el ámbito tecnológico, las baterías ahora entregan más de 550 vatios-hora por carga, cerrando la brecha de rendimiento restante con las unidades neumáticas y de gasolina pequeñas, al tiempo que eliminan los gases de escape y los peligros de los cables de extensión. Por último, la creciente penetración del comercio electrónico, especialmente las tiendas digitales de marca propia, está reduciendo la fricción en la adquisición tanto para compradores profesionales como para aficionados al bricolaje, acelerando los ciclos de actualización de productos y reforzando la trayectoria de crecimiento del mercado.

Conclusiones Clave del Informe

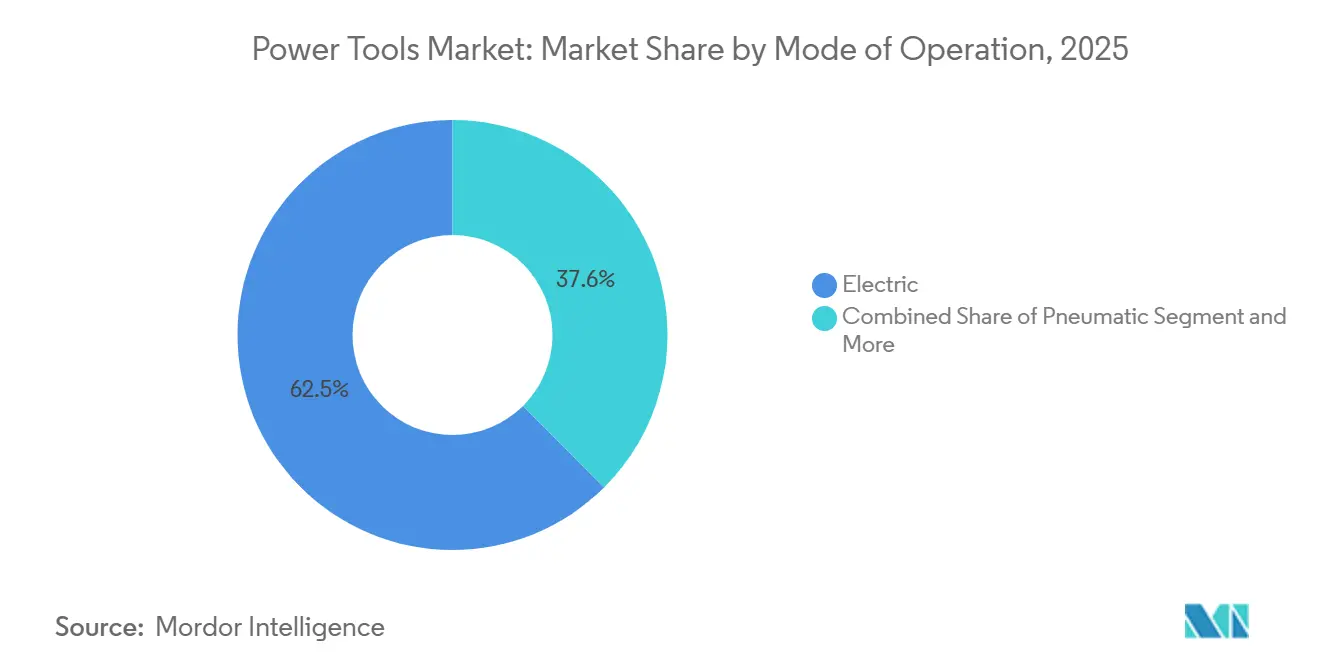

- Por modo de operación, las herramientas eléctricas lideraron con el 62,45% de la cuota del mercado de herramientas eléctricas en 2025, mientras que las variantes inalámbricas dentro de esta categoría tienen previsto expandirse a una CAGR del 7,55% hasta 2031.

- Por producto, la perforación y sujeción capturó el 31,34% de la cuota de ingresos en 2025, mientras que los atornilladores de impacto y las llaves de impacto se proyectan como los de mayor crecimiento con una CAGR del 8,05% hasta 2031.

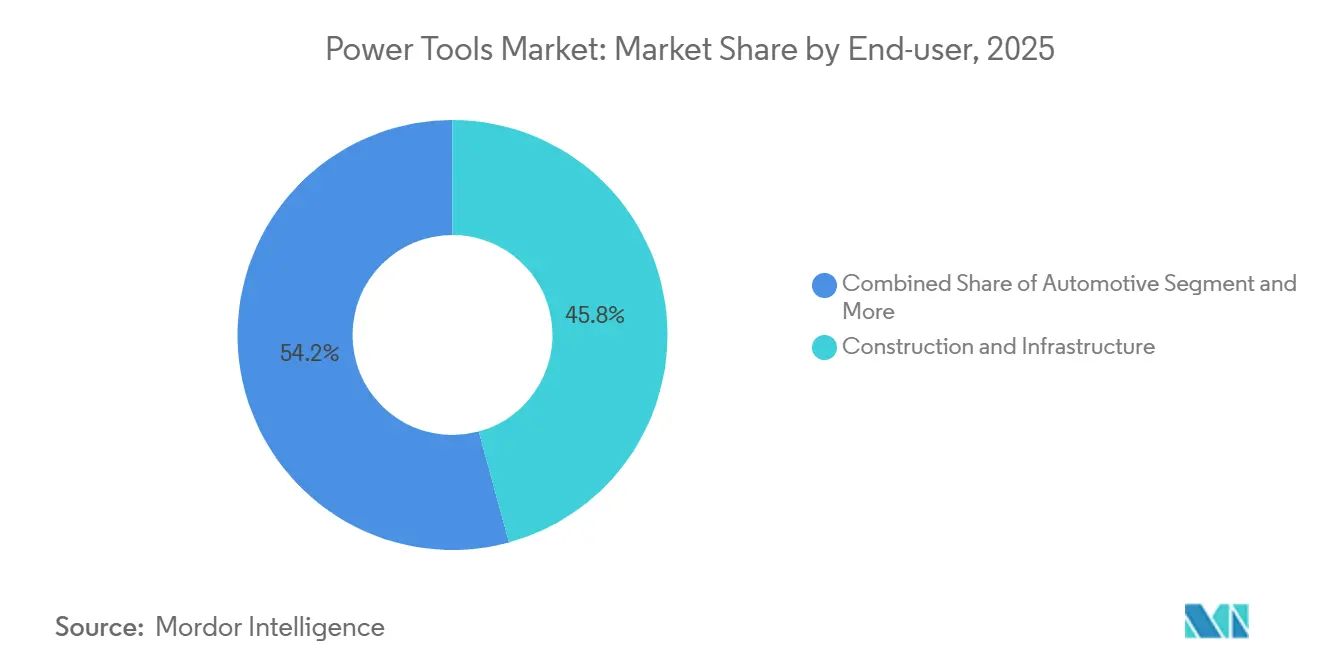

- Por usuario final, los segmentos de construcción e infraestructura representaron el 45,76% del tamaño del mercado de herramientas eléctricas en 2025, aunque el segmento residencial y de bricolaje muestra la trayectoria más rápida con una CAGR del 8,15% hasta 2031.

- Por canal de ventas, la distribución fuera de línea retuvo el 78,88% de la cuota en 2025, mientras que los canales en línea están en camino de alcanzar una CAGR del 8,10% durante 2026-2031 a medida que las tiendas web de marcas propias y los mercados digitales escalan.

- Por geografía, Asia-Pacífico lideró con el 38,86% de la cuota en 2025 y sigue siendo la región de mayor crecimiento con una CAGR prevista del 7,85% hasta 2031, respaldada por proyectos ferroviarios, de metro y de capitales a gran escala en India e Indonesia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto de Capital Público en Infraestructura en India y Proyectos en Ciudades de Nivel 2/3 que Impulsan la Demanda de Herramientas Profesionales | 1.2% | India, con efectos secundarios en el Sur de Asia | Mediano plazo (2-4 años) |

| Construcción de Megafábricas de Semiconductores de la Ley CHIPS en EE. UU. que Requieren Herramientas de Instalación de Alta Precisión | 1.0% | Estados Unidos, con efectos secundarios en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida Electrificación de Flotas de Construcción Pesada que Acelera el Cambio hacia Plataformas Inalámbricas de Alto Voltaje | 0.9% | Global, con ganancias tempranas en América del Norte, Europa Occidental y China | Largo plazo (≥ 4 años) |

| Ganancias de Productividad en Obra por Herramientas Inteligentes y de Autocalibración Habilitadas por IA que Impulsan las Actualizaciones de Contratistas | 0.8% | América del Norte y la UE, expandiéndose al núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Talleres de Herramientas de Alta Tecnología Financiados por el Gobierno en India que Catalizan la Fabricación Indígena de Herramientas de Precisión | 0.6% | India, con efectos de competitividad regional en el Sur de Asia | Largo plazo (≥ 4 años) |

| Ola de Construcción Centrada en la Comunidad en Nusantara, Indonesia (Complejos Multifaith, Servicios Cívicos) que Impulsa las Ventas de Herramientas de Acabado Especializadas | 0.5% | Indonesia, con efectos moderados en la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Gasto de Capital Público en Infraestructura en India Impulsa la Demanda de Herramientas Profesionales

El Presupuesto de la Unión 2026 destinó USD 145 mil millones para autopistas, metros y corredores industriales, un aumento del 10,5% respecto al año anterior. Los grandes contratistas están reemplazando los taladros con cable heredados por modelos inalámbricos de alto voltaje para cumplir con los ajustados calendarios de construcción en sitios remotos de ciudades de Nivel 2 y Nivel 3. Las mejoras en los talleres de herramientas del gobierno bajo el Programa de Sistemas de Centros Tecnológicos (TCSP) ahora ofrecen servicios de prototipado CNC y metrología, reduciendo la dependencia de importaciones para brocas y hojas de alta tolerancia. La Oficina de Normas de India también hace cumplir el cumplimiento de ISO 9001 e ISO 14001 en proyectos públicos, lo que orienta a los compradores hacia herramientas de marca que garantizan una calibración trazable. A medida que fluyen los pedidos de infraestructura, los distribuidores en Coimbatore, Nashik y Visakhapatnam reportan ventas interanuales de dos dígitos de llaves de impacto inalámbricas y martillos de demolición.

Las Construcciones de Megafábricas de la Ley CHIPS Requieren Herramientas de Instalación de Alta Precisión

El fondo de incentivos de USD 52 mil millones de Washington ya ha desbloqueado más de USD 165 mil millones en inversión privada en semiconductores, con cada fábrica requiriendo sujetadores con par verificado y modificaciones civiles de submilímetro. Los contratistas en el sitio de TSMC en Arizona están desplegando plataformas de perforación guiadas por láser y llaves de par habilitadas con Bluetooth que alimentan datos directamente a los registros de calidad. Las nuevas sierras de corte inalámbricas de DEWALT ofrecen una profundidad de corte de 4,75 pulgadas sin gases de escape, eliminando medidas especiales de ventilación durante el trabajo en salas limpias. Sin embargo, la escasez de mano de obra ha extendido los plazos de puesta en marcha, por lo que las empresas de alquiler están alargando los períodos de recuperación de la inversión en grandes flotas de herramientas, un lastre a corto plazo que se espera que se alivie a medida que los programas de aprendizaje escalen.

La Rápida Electrificación de las Flotas de Construcción Pesada Acelera la Adopción de Herramientas de Alto Voltaje

Las excavadoras eléctricas de Liebherr y Hitachi se incorporaron a las obras en 2025, trayendo consigo islas de carga de 600 voltios de corriente continua que fácilmente recargan paquetes de herramientas eléctricas de 40 voltios y 60 voltios. Las químicas de batería compartidas reducen los costos de transporte, mientras que la operación silenciosa permite ventanas de trabajo más largas en el centro de las ciudades. La serie 40 V XGT de Makita y los paquetes Nuron de 22 V de Hilti ahora soportan amoladoras, rompedoras y martillos rotatorios que pueden igualar a las pequeñas unidades hidráulicas en ciclo de trabajo. La Directiva de Eficiencia Energética de los Edificios de la Unión Europea, reformulada en 2024, estipula métodos de construcción de cero emisiones para 2030, inclinando aún más las especificaciones hacia herramientas eléctricas de batería. Los fabricantes que puedan armonizar los conectores con los fabricantes de equipos originales (OEM) de maquinaria probablemente asegurarán ingresos por paquetes de repuesto durante años.

Ganancias de Productividad en Obra por Herramientas de Autocalibración Habilitadas por IA

El software Nuron de Hilti permite a los supervisores configurar curvas de par de forma remota y luego verifica cada sujetador en tiempo real, reduciendo los presupuestos de inspección hasta en un 20%. El sistema de flota One-Key de Milwaukee combina etiquetas Bluetooth con dispositivos GPS, ayudando a las empresas de alquiler a reducir las cancelaciones por pérdidas y a reasignar activos infrautilizados más rápidamente. Plataformas de terceros como ToolWorks AI ahora analizan el material, la temperatura ambiente y la habilidad del operador para recomendar la velocidad de la broca, lo que reduce el retrabajo y el desperdicio de consumibles. Estas capacidades exigen primas de precio del 15-25%, pero los contratistas recuperan el costo en menores reclamaciones de seguros y cierres de proyectos más rápidos. La Comisión Electrotécnica Internacional (IEC) codificará las normas de ciberseguridad en IEC 63278 para 2027, proporcionando una línea de base que podría acelerar la adopción a nivel empresarial.[3] Comisión Electrotécnica Internacional, "Borrador de Requisitos de Ciberseguridad IEC 63278," iec.ch

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Picos en el precio del cobalto por cuotas de exportación de la RDC | – 0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada en los megaproyectos de América del Norte | – 0.5% | Estados Unidos, con efectos secundarios en Canadá y México | Corto plazo (≤2 años) |

| Límites más estrictos de vibración mano-brazo en toda la ASEAN | – 0.4% | Núcleo de la ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | Mediano plazo (2-4 años) |

| Ajuste fiscal que ralentiza el megaproyecto Nusantara de Indonesia | – 0.3% | Indonesia, con efectos regionales menores | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobalto Infla los Costos de las Baterías de Iones de Litio

La República Democrática del Congo (RDC) limitó las exportaciones anuales de cobalto a 96.600 toneladas métricas para 2026-2027, y los precios al contado saltaron un 90% en 2025 para alcanzar USD 41.890 por tonelada. Las químicas de batería de níquel-manganeso-cobalto (NMC) todavía dominan los paquetes de herramientas eléctricas por su superior densidad energética, por lo que los OEM sin acuerdos de suministro a largo plazo enfrentan presión sobre los márgenes. La Ley de Reducción de la Inflación de EE. UU. ofrece un crédito de USD 10 por kilovatio-hora para celdas fabricadas en el país, pero subsidios similares son escasos en Europa y Asia, ampliando las brechas de costos regionales. La investigación sobre celdas de litio-hierro-fosfato (LFP) sin cobalto está ganando impulso, aunque las pérdidas de densidad energética de alrededor del 18% limitan la adopción en martillos rotatorios de uso intensivo por ahora. Si los precios se mantienen elevados, las marcas podrían optar por sustituciones parciales de química, lo que podría frenar el ritmo de las actualizaciones inalámbricas.

La Escasez de Mano de Obra Calificada Genera Tiempo de Inactividad en las Flotas de Herramientas en América del Norte

La construcción de semiconductores en EE. UU. necesitará 48.000 técnicos adicionales para 2030, pero los programas de formación suministrarán menos de 30.000 graduados. En el sitio de TSMC en Arizona, las primas salariales han aumentado un 25%, pero la finalización de la Fase 1 se retrasó hasta 2025, dejando grandes inventarios de herramientas de par inactivos durante meses. La utilización de alquileres cayó por debajo del 50%, muy por debajo de la norma de equilibrio del 65-70%, lo que ralentiza las compras de reemplazo de costosas herramientas inteligentes. Aunque la Ley CHIPS reserva fondos para aprendizajes, los ciclos de formación de dos años significan que un alivio significativo no llegará antes de 2027. Las reformas migratorias que podrían aliviar la brecha siguen atrapadas en un bloqueo político, preservando este lastre a corto plazo en la rotación de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: Las Plataformas Inalámbricas Consolidan el Dominio Eléctrico

Las herramientas eléctricas representaron el 62,45% de la cuota del mercado de herramientas eléctricas en 2025, respaldadas por sus crecientes rangos de voltaje y la rápida caída de los costos de las baterías. Las variantes inalámbricas están en camino de alcanzar una CAGR del 7,55% durante 2026-2031, más del doble del ritmo de las unidades con cable. Los contratistas citan la libertad de los cables de extensión, el cumplimiento de normas de emisiones más estrictas y las baterías compartidas con excavadoras eléctricas como factores clave de adopción. Los paquetes POWERSHIFT de 554 vatios-hora de DEWALT ahora ofrecen 156 cortes de varilla de refuerzo por carga, reduciendo la ansiedad por el tiempo de funcionamiento en puentes remotos. Mientras tanto, el sistema Nuron 22 V de Hilti añade conectividad a bordo que registra la energía de impacto, satisfaciendo las cláusulas de control de calidad en las construcciones de centros de datos.

Los sistemas neumáticos todavía dominan en las plantas de ensamblaje de vehículos, donde su operación sin chispas sigue siendo indispensable. Sin embargo, la reducción de los presupuestos de mantenimiento de compresores y los límites de vibración emergentes están fomentando el cambio a eléctricos sin escobillas en muchas celdas de fabricación de metales. Las herramientas hidráulicas y de motor siguen siendo relevantes para la demolición pesada y los trabajos de corte profundo, pero su volumen está disminuyendo a medida que las rompedoras inalámbricas alcanzan 45 julios de energía de impacto. Las normas de gestión de vibraciones ISO 21940, previstas para 2028, podrían acelerar la retirada de los martillos neumáticos de alta vibración, reforzando la ventaja a largo plazo de las líneas avanzadas sin escobillas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: Los Atornilladores de Impacto Superan a los Taladros Convencionales

La perforación y sujeción representó el 31,34% del mercado de herramientas eléctricas en 2025, reflejando la ubicuidad de los taladros rotatorios en cada obra. Sin embargo, los de mayor crecimiento son los atornilladores de impacto y las llaves de impacto, con una CAGR prevista del 8,05% hasta 2031, a medida que las tareas críticas de par se multiplican en las fábricas de semiconductores y las torres de turbinas eólicas. La plataforma One-Key de Milwaukee captura y almacena valores de par, lo que permite a los supervisores pasar las auditorías de calidad rápidamente. La adquisición de Mountz por parte de Snap-on incorporó herramientas de micro-par que pueden apretar los módulos de batería de vehículos eléctricos con una precisión de ±2%, una necesidad crítica para los fabricantes de automóviles que se orientan hacia paquetes de alto voltaje.

Las sierras de corte inalámbricas y las sierras de guía ahora terminan ranuras de concreto dentro de salas limpias sin humos, reduciendo los intervalos de reentrada para los equipos de climatización. Las lijadoras de órbita aleatoria equipadas con motores sin escobillas están reemplazando a las lijadoras orbitales entre los reformadores de bricolaje que buscan acabados de calidad de muebles. Las herramientas de demolición integran mangos de amortiguación de vibraciones, ayudando a los contratistas a cumplir tanto los límites de exposición de la UE como los inminentes de la ASEAN. En todas las categorías, las ventas de accesorios —brocas, hojas, discos— están creciendo incluso más rápido que las unidades principales, consolidando el argumento comercial de los ecosistemas de batería cerrados que aseguran ingresos recurrentes.

Por Usuario Final: El Auge del Bricolaje Reduce la Brecha con los Oficios Comerciales

Las empresas de construcción e infraestructura generaron el 45,76% del tamaño del mercado de herramientas eléctricas en 2025, impulsadas por megaproyectos ferroviarios, de metro y de plantas de chips. Sin embargo, el segmento residencial y de bricolaje está en camino de alcanzar una CAGR del 8,15% hasta 2031, superando a todos los segmentos profesionales. Home Depot derivó el 15% de sus ventas en línea del tercer trimestre de 2024 de USD 40,2 mil millones, ayudado por videos instructivos que simplifican la selección de herramientas. Lowe's registró una penetración digital del 11% en el mismo trimestre, y está pilotando simuladores de pintura y taladro de realidad aumentada que reducen las devoluciones en tienda.

Las plantas de ensamblaje automotriz necesitan herramientas de par calibradas para los paquetes de batería de vehículos eléctricos, generando una demanda constante que crece en línea con la producción de vehículos eléctricos. Las fábricas aeroespaciales requieren taladros de baja partícula para fuselajes compuestos, un nicho donde las marcas suizas y alemanas de primera calidad todavía disfrutan de poder de fijación de precios. Los productores de energía, especialmente los operadores de parques eólicos marinos, quieren llaves inalámbricas de alto voltaje que puedan cambiar hojas en góndolas remotas sin generadores diésel. A medida que cada sector vertical persigue ganancias de flujo de trabajo especializadas, los vendedores con amplias gamas de accesorios y paneles de control de flotas digitales están mejor posicionados para realizar ventas cruzadas de actualizaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: Las Plataformas en Línea Logran un Crecimiento más Rápido

Los distribuidores fuera de línea y los pasillos de los grandes almacenes de mejoras del hogar procesaron el 78,88% de las ventas unitarias globales en 2025, confirmando la importancia táctil de las demostraciones en persona. Aun así, se prevé que los canales en línea crezcan a un 8,10% anual hasta 2031, casi 250 puntos básicos por encima de los canales físicos. Las tiendas de marca propia capturan mayores márgenes brutos y, de manera crucial, datos de primera parte que alimentan programas de fidelización y recordatorios de reabastecimiento automático. La suscripción Tool Link de Milwaukee permite a los contratistas alquilar herramientas conectadas por tarifas mensuales, garantizando el acceso al firmware más reciente sin grandes facturas iniciales.

Los mercados de comercio electrónico como Amazon siguen siendo populares entre los aficionados al bricolaje, pero los compradores profesionales a menudo los evitan debido a los riesgos de productos falsificados. El endurecimiento de las normas de privacidad de datos, incluida la Ley de Privacidad del Consumidor de California y el RGPD de la UE, requieren gestión del consentimiento y almacenamiento cifrado, aumentando los costos de cumplimiento para los vendedores más pequeños. A medida que las redes logísticas acortan los tiempos de entrega de última milla a menos de 24 horas en la mayoría de las ciudades de primer nivel, la brecha de conveniencia entre la recogida en tienda y la entrega a domicilio se reduce, alimentando el cambio estructural hacia el canal en línea.

Análisis Geográfico

Asia-Pacífico capturó el 38,86% del mercado global de herramientas eléctricas en 2025 y se dirige hacia una CAGR del 7,85% hasta 2031, a medida que India, China e Indonesia invierten miles de millones de dólares en corredores ferroviarios, fábricas de semiconductores y nuevos distritos capitales. El producto interno bruto de la construcción de India avanzó un 8,6% en el año fiscal 2024-2025, y su Valor Agregado Manufacturero subió un 8,1%, respaldando pedidos masivos de martillos inalámbricos en obras de metro y puentes. La cartera de proyectos de Japón, impulsada por las retrofits de resiliencia ante desastres post-Olímpicos, elevó los pedidos nacionales de construcción a USD 106 mil millones en enero-noviembre de 2024, un salto del 9,8% que sostiene la demanda de reemplazo de amoladoras con control de vibración. Los reguladores de la ASEAN están implementando límites de vibración al estilo de la UE que restringen el uso de martillos neumáticos, acelerando las compras de alternativas sin escobillas de baja vibración en Tailandia, Vietnam y Filipinas.

América del Norte ocupa el segundo lugar, impulsada por los premios de la Ley CHIPS y un repunte en los inicios de construcción de viviendas unifamiliares en EE. UU., que alcanzaron una tasa anualizada de 1,499 millones en diciembre de 2024. Los 240.960 inicios de construcción de viviendas de Canadá en 2024, junto con las construcciones de fábricas de nearshoring de México, sostienen el crecimiento regional de los atornilladores de impacto compactos. Sin embargo, la escasez de mano de obra calificada en los sitios de megafábricas lastra la utilización de las flotas de herramientas, mientras que la volatilidad arancelaria nubla los costos de abastecimiento de los accesorios importados. La Administración de Seguridad y Salud Ocupacional (OSHA) impulsa la adopción de software de monitoreo de vibraciones, estimulando la demanda de módulos de mango inteligentes que pueden registrar la exposición en tiempo real.

Europa muestra una demanda madura pero constante, con las retrofits de edificios ecológicos bajo la Directiva de Eficiencia Energética de los Edificios que respaldan la adopción de herramientas inalámbricas. La ley alemana de calefacción renovable impulsa las instalaciones de bombas de calor que dependen en gran medida de taladros de percusión y destornilladores capaces de operar en espacios interiores reducidos. La planta exclusiva de baterías de STIHL de EUR 125 millones en Oradea, Rumanía, prevista para un millón de paquetes al año para 2026, señala un cambio hacia la producción localizada de baterías que cubre el riesgo logístico. El nuevo Reglamento de Maquinaria de la UE, vigente en 2027, exige ciberseguridad por diseño, favoreciendo a las marcas establecidas con equipos internos de firmware. En otros lugares, los megaproyectos de la Visión 2030 de Arabia Saudita y las construcciones solares de Egipto sostienen las ventas en Oriente Medio y África, mientras que la recuperación de la vivienda en Brasil y los campamentos de minería de litio en Argentina anclan América del Sur, aunque los choques cambiarios en Turquía y Perú moderan los promedios regionales.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores, como Stanley Black & Decker, Techtronic Industries, Robert Bosch, Makita y Hilti, que representan aproximadamente el 45-50% de los ingresos globales de 2025, mientras que docenas de marcas regionales ocupan nichos sensibles al precio. Stanley Black & Decker vendió su unidad Consolidated Aerospace Manufacturing (CAM) de USD 1,8 mil millones en diciembre de 2025 y está ejecutando un programa de reducción de costos de USD 2,1 mil millones para elevar el margen bruto al 35% para 2028. Techtronic Industries reportó USD 15,26 mil millones en ventas en 2025, mantuvo una posición de efectivo neto de USD 700 millones y autorizó una recompra de acciones de USD 500 millones que respalda el gasto en I+D en paquetes de alto rendimiento de 40 voltios. Bosch amplió su planta de accesorios en Carolina del Norte en 2023, añadiendo 400 empleos para acortar los plazos de entrega de brocas y hojas de sierra.

Las adquisiciones continúan redefiniendo el tablero competitivo. Atlas Copco cerró cuatro acuerdos entre agosto de 2025 y marzo de 2026, incluida la compra de Cypress Equipment Rental por USD 17,6 millones para reforzar la distribución de compresores portátiles en la Costa del Golfo. La compra de Mountz por parte de Snap-on por USD 40 millones amplió su suite de herramientas de par para líneas de baterías de vehículos eléctricos, un segmento que se espera registre un crecimiento anual de dos dígitos. STIHL abrió una fábrica exclusiva de baterías en Rumanía, con capacidad para 1,8 millones de paquetes y 1,7 millones de herramientas para 2028, señalando una inclinación agresiva hacia los segmentos inalámbricos de jardín y exteriores.

En términos de estrategia, los actores establecidos están profundizando los bloqueos de ecosistema a través de baterías propietarias, telemetría en la nube y análisis por suscripción. Site Manager de DEWALT y One-Key de Milwaukee superan cada uno los 100 modelos compatibles, convirtiendo las flotas de herramientas en plataformas de datos que alimentan muros de pago de mantenimiento predictivo. Bosch y Makita se centran en la integración vertical en accesorios para capturar consumibles de alto margen. Los nuevos participantes como Positec y CSUN se apoyan en las tiendas de Amazon y en precios agresivos, pero las próximas normas de ciberseguridad de la UE y los límites de vibración de la ASEAN elevan las barreras de cumplimiento, lo que probablemente preservará la ventaja a mediano plazo de los actores establecidos.

Líderes de la Industria de Herramientas Eléctricas

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Techtronic Industries Co. Ltd.

Makita Corporation

Hilti Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Atlas Copco adquirió Cypress Equipment Rental, un distribuidor de compresores portátiles de Luisiana que generó USD 17,6 millones en ventas en 2025, para reforzar su división de Técnica de Potencia.

- Febrero de 2026: DEWALT presentó tres trinquetes inalámbricos sin escobillas de 20 V MAX que ofrecen hasta 50 libras-pie de par, con envío en marzo de 2026 a canales automotrices e industriales.

- Febrero de 2026: Atlas Copco acordó comprar el especialista en soluciones de vacío LACO Technologies por USD 25 millones, con cierre previsto en el segundo trimestre de 2026.

- Enero de 2026: DEWALT presentó su sierra de corte POWERSHIFT de 12 pulgadas y su martillo de demolición de 1-1/8 pulgadas en World of Concrete, ampliando su línea de concreto a batería.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de herramientas eléctricas como todo dispositivo portátil o estacionario de nueva construcción que utiliza electricidad, aire comprimido, hidráulica o pequeños motores para reemplazar el esfuerzo manual en tareas industriales, profesionales o de bricolaje. El perímetro abarca por tanto taladros, sierras, amoladoras, atornilladores de impacto, clavadoras, llaves, herramientas de demolición y de eliminación de material, junto con la batería o el motor integrado enviado con cada unidad.

Exclusión del alcance: Los ingresos por alquiler, los accesorios independientes, las piezas de repuesto y los instrumentos eléctricos médicos o quirúrgicos quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Modo de Operación

- Eléctrico

- Inalámbrico

- Con Cable

- Neumático

- Hidráulico

- Accionado por Motor

- Eléctrico

- Por Producto

- Herramientas de Perforación y Sujeción

- Herramientas de Aserrado y Corte

- Herramientas de Amolado y Pulido

- Herramientas de Eliminación de Material (lijadoras, etc.)

- Herramientas de Demolición (Rompedoras, Martillos Neumáticos)

- Atornilladores de Impacto y Llaves de Impacto

- Clavadoras y Grapadoras

- Otros (pistolas de calor, pistolas de pegamento, mezcladoras, herramientas especiales)

- Por Usuario Final

- Construcción e Infraestructura

- Automotriz

- Aeroespacial y Defensa

- Energía y Generación de Energía

- Construcción Naval, Marina y Ferroviaria

- Manufactura (Electrónica, Metalurgia, Carpintería, etc.)

- Residencial / Bricolaje

- Otros (Servicios Públicos, Minería, etc.)

- Por Canal de Ventas

- Fuera de Línea

- Industrial Directo / Distribuidor

- Venta Masiva / Grandes Almacenes de Mejoras del Hogar

- En Línea

- Mercados de Comercio Electrónico

- Tiendas Digitales de Marca Propia

- Fuera de Línea

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas realizaron entrevistas y encuestas breves a fabricantes de herramientas, proveedores de celdas de iones de litio, distribuidores y compradores de grandes superficies en Asia-Pacífico, Europa y América del Norte. Las conversaciones confirmaron la penetración inalámbrica, los precios de venta promedio y los patrones de devolución por garantía que los datos públicos raramente cubren.

Investigación Documental

En Mordor Intelligence comenzamos vinculando las líneas comerciales a nivel de código del Sistema Armonizado de UN Comtrade, el Censo de EE. UU. y Eurostat con la producción industrial de la Reserva Federal, los rastreadores globales de inicios de construcción de viviendas y los PMI de S&P Global para anclar la demanda. Los informes abiertos de la Asociación Europea de Comercio Minorista de Bricolaje, los registros de patentes, los informes anuales 10-K de las empresas, además de fuentes de pago como D&B Hoovers y Dow Jones Factiva, añadieron color sobre precios e intención competitiva. Estos títulos son ilustrativos; muchas publicaciones adicionales respaldaron la recopilación de evidencia.

Dimensionamiento del Mercado y Previsión

Una construcción única de arriba hacia abajo suma la producción fabril de treinta y cinco economías a las importaciones netas para derivar el consumo aparente. Luego verifica los totales con instantáneas de precio de venta promedio muestreado × envíos, un enfoque ascendente focalizado que reduce la varianza. Las variables predictoras —inicios de construcción de viviendas, producción de vehículos ligeros, carteras de inversión en infraestructura, curvas de costos de baterías de iones de litio y migración de cuota inalámbrica— alimentan una regresión multivariante que da forma a las perspectivas 2025-2030. El análisis de escenarios superpone choques de política o de ciclo.

Validación de Datos y Ciclo de Actualización

Cada modelo supera la revisión dual de analistas; las variaciones materiales provocan llamadas de seguimiento rápidas, y los resultados se reconcilian con indicadores de terceros antes de la aprobación final. Actualizamos las cifras anualmente y emitimos ajustes intermedios siempre que retiros de productos, grandes fusiones y adquisiciones, o cambios regulatorios modifiquen la línea de base.

Cifras del Mercado de Herramientas Eléctricas en las que los Clientes Pueden Confiar

Las estimaciones publicadas a menudo divergen porque los investigadores eligen cestas de herramientas desiguales, congelan los tipos de cambio en días diferentes o proyectan la historia hacia adelante sin verificaciones de campo. Nuestro alcance disciplinado, las variables específicas por país y la actualización anual mantienen la desviación baja.

Los principales factores de brecha incluyen estudios que omiten unidades neumáticas o hidráulicas, pasan por alto el comercio minorista de bricolaje o asumen costos de batería constantes, mientras que el modelo de Mordor combina vivienda, producción industrial y penetración del comercio electrónico para cada país.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 76,96 mil millones (2025) | ||

| USD 39,50 mil millones (2024) | Consultora Global A | Excluye unidades neumáticas e hidráulicas; tipo de cambio constante de 2023 |

| USD 32,95 mil millones (2024) | Editorial de Investigación B | Extrapolación de tendencias; verificaciones primarias mínimas |

| USD 28,56 mil millones (2024) | Perspectivas de la Industria C | Solo envíos en puerta de fábrica; comercio minorista de bricolaje omitido |

En conjunto, la comparación muestra que nuestras variables transparentes y la triangulación de múltiples fuentes ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de herramientas eléctricas para 2031?

Se prevé que el sector alcance USD 113,56 mil millones para 2031, expandiéndose a un ritmo anual del 6,8% a partir de 2026.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera, con una CAGR proyectada del 7,85% gracias al gasto en infraestructura en India, China e Indonesia.

¿Las herramientas inalámbricas realmente están desplazando a los modelos neumáticos?

Sí, las unidades inalámbricas ya representan la mayoría de las ventas de herramientas eléctricas y están creciendo a un 7,55% anual a medida que aumenta la densidad energética de las baterías.

¿Cuál es el principal riesgo de materias primas para los fabricantes de herramientas?

El suministro de cobalto de la RDC es volátil, y los límites de exportación han impulsado los precios al contado un 90%, presionando los costos de las baterías de iones de litio.

¿Cómo están utilizando la conectividad las marcas?

Plataformas como Hilti Nuron y Milwaukee One-Key registran datos de par, ubicación y uso, lo que permite el mantenimiento predictivo y auditorías de cumplimiento más sencillas.

¿Las ventas en línea superarán a los establecimientos físicos?

Los canales en línea son los de mayor crecimiento con un 8,10% anual, pero todavía están por detrás de las tiendas físicas y es poco probable que las superen antes de que termine la década.

Última actualización de la página el: