Tamaño y Participación del Mercado de Equipos de Fabricación de Metal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 69.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

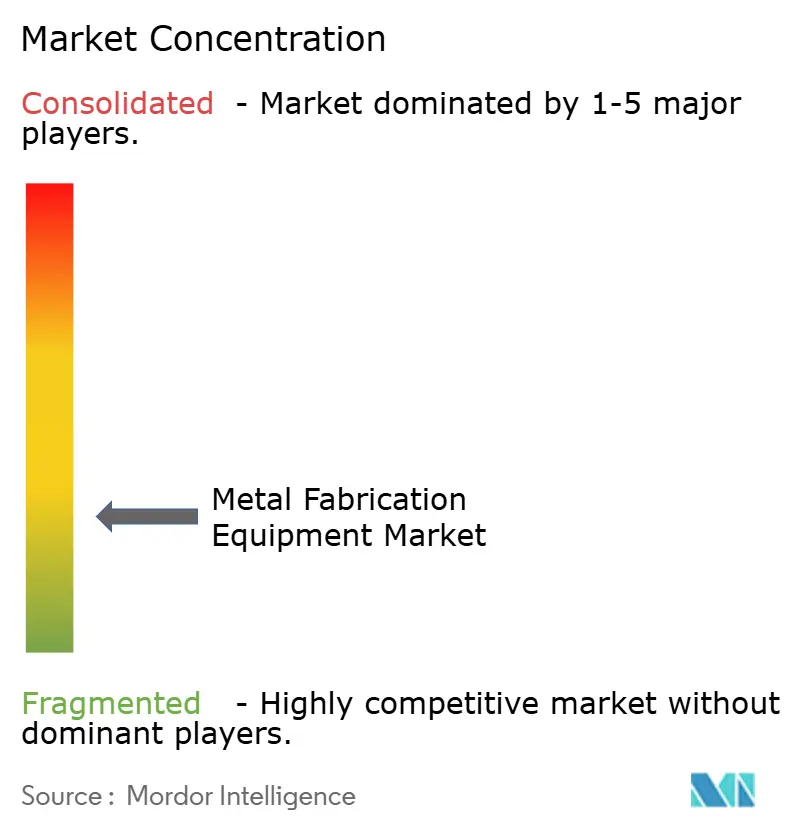

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación de Metal por Mordor Intelligence

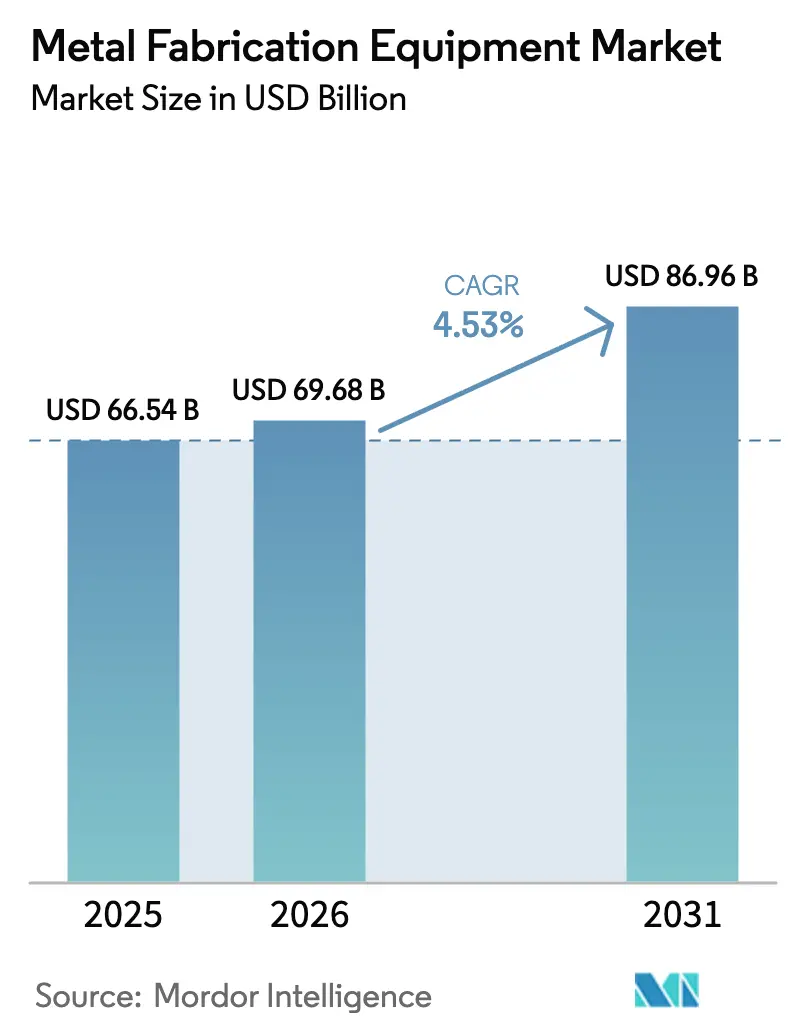

El tamaño del Mercado de Equipos de Fabricación de Metal fue valorado en 66,54 mil millones de USD en 2025 y se estima que crecerá desde 69,68 mil millones de USD en 2026 hasta alcanzar los 86,96 mil millones de USD en 2031, a una CAGR del 4,53% durante el período de pronóstico (2026-2031).

El sólido gasto de capital en proyectos de energía renovable, la electrificación de vehículos y las grandes actualizaciones de infraestructura sustentan esta expansión sostenida. Los proveedores que suministran cortadoras de fibra láser de alta potencia, prensas plegadoras de servo y celdas de soldadura robótica integradas se benefician de ciclos de renovación de productos más cortos en plantas automotrices, el auge de las torres eólicas marinas y la necesidad de mecanizar aleaciones recicladas con contenido de carbono impredecible. Las adquisiciones de equipos también se acercan cada vez más a los mercados finales, ya que los fabricantes relocalizan la fabricación pesada para reducir el riesgo logístico y cumplir con las normas de contenido nacional. Mientras tanto, el aumento de las amenazas de ciberseguridad y las fluctuaciones en los precios de las materias primas continúan influyendo en los plazos de adquisición, lo que lleva a los compradores a preferir máquinas que incluyan software de mantenimiento predictivo y capacidades de actualización remota.

Conclusiones Clave del Informe

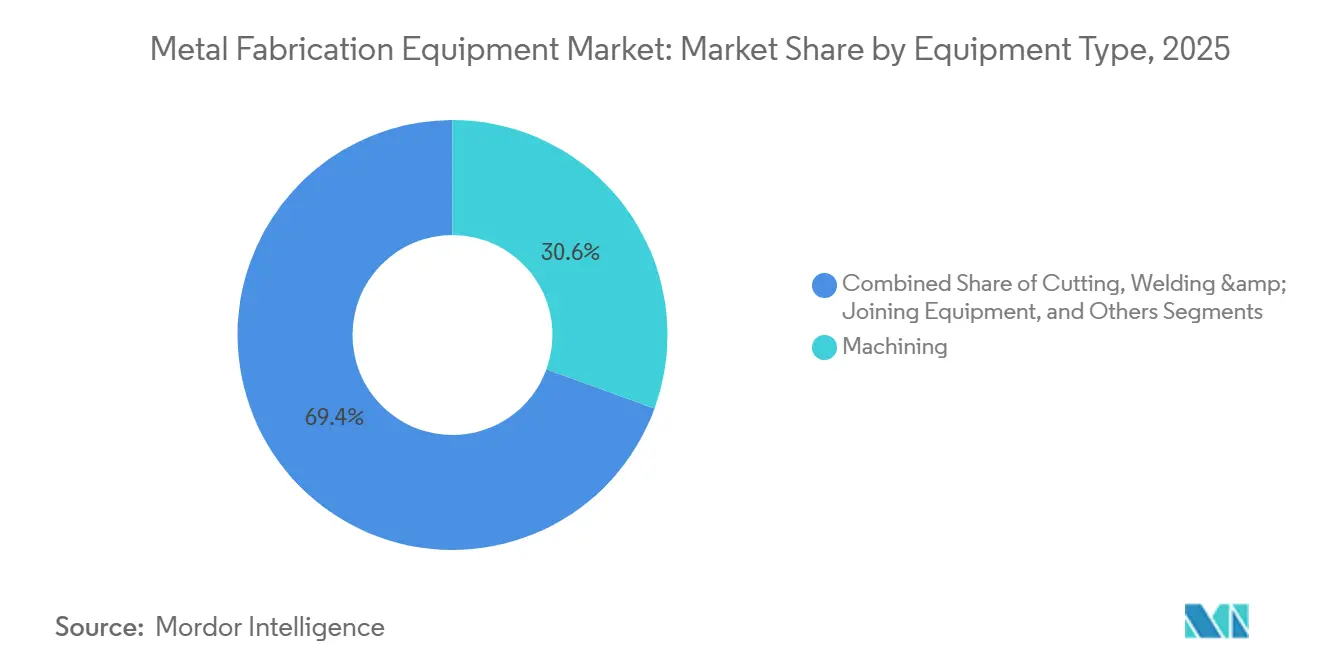

Por tipo de equipo, el mecanizado capturó el 30,56% de los ingresos de 2025; se proyecta que los sistemas de corte registren la CAGR más rápida del 6,78% hasta 2031.

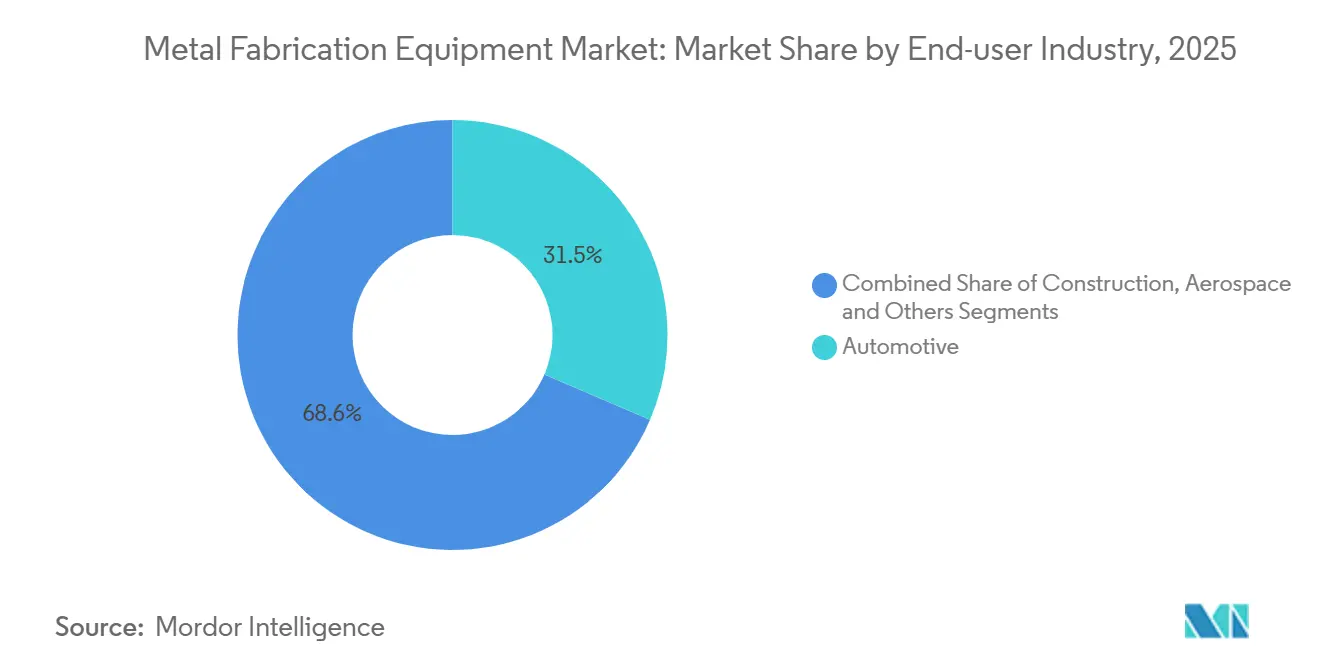

Por industria de usuario final, el sector automotriz representó el 31,45% de la demanda de 2025, mientras que las aplicaciones de energía y petróleo y gas se expandirán a una CAGR del 7,56% hasta 2031.

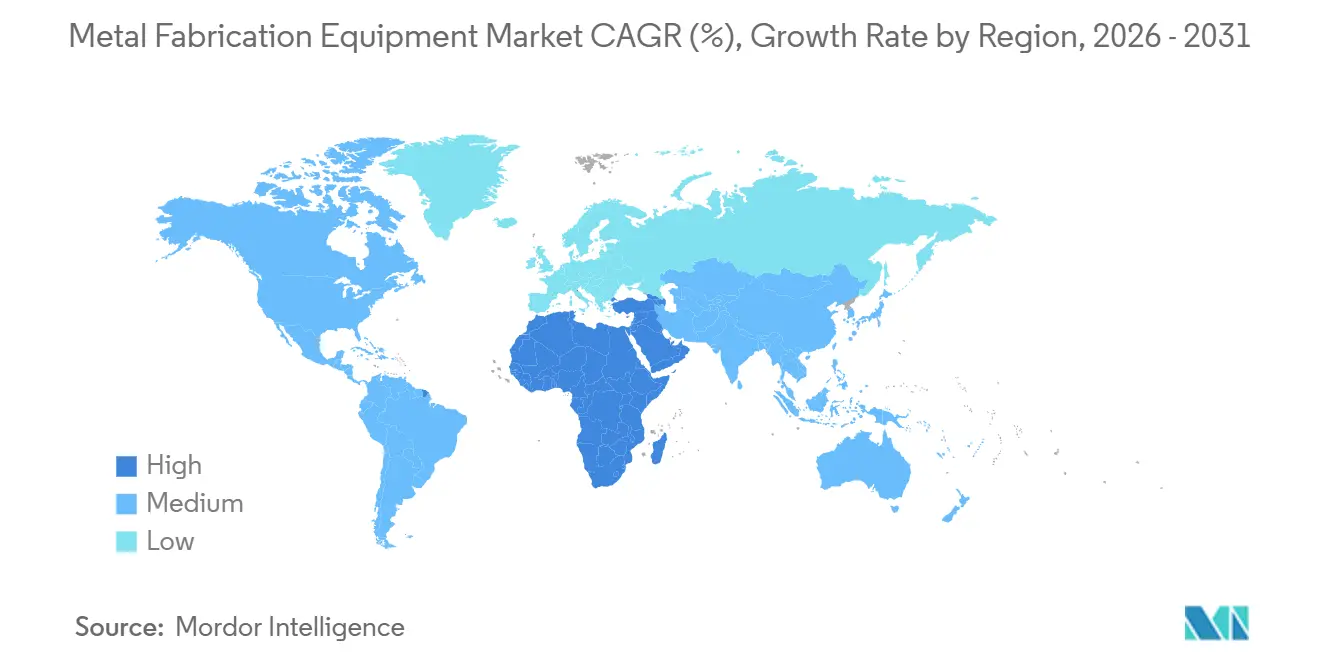

Por geografía, Asia-Pacífico concentró el 46,76% de los ingresos de 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 6,23% hasta 2031.

Trumpf, Amada, DMG MORI y Yamazaki Mazak representaron conjuntamente el 42% de las ventas globales de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Fabricación de Metal

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la producción automotriz y ciclos de renovación de modelos | +1.2% | China, India, ASEAN, centros de vehículos eléctricos en América del Norte | Mediano plazo (2-4 años) |

| Expansión de inversiones en construcción e infraestructura | +1.0% | Oriente Medio, India, ASEAN, corredores seleccionados de América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la demanda de la fabricación aeroespacial | +0.8% | América del Norte, Francia, Reino Unido, Alemania, sitios de ensamblaje final de ASEAN | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro de fabricación pesada | +0.7% | Estados Unidos, México, Polonia, República Checa, Turquía | Corto plazo (≤ 2 años) |

| Construcción de torres de turbinas eólicas marinas | +0.5% | Cuenca del Mar del Norte, Taiwán, Japón, Corea del Sur, costa atlántica de EE. UU. | Largo plazo (≥ 4 años) |

| Celdas de fabricación híbridas aditivas-sustractivas | +0.3% | Clústeres aeroespaciales de EE. UU., zonas europeas de ingeniería de precisión, centros seleccionados de I+D en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción Automotriz y Ciclos de Renovación de Modelos

Los fabricantes de automóviles están comprimiendo los intervalos de renovación de modelos de siete a menos de cuatro años, lo que impulsa la reconfiguración frecuente de líneas de prensas, cortadoras láser y celdas de soldadura robótica. Las plantas de vehículos eléctricos de batería en América del Norte ahora especifican hasta doce servoprensas y múltiples sistemas de troquelado con fibra láser para cada nueva plataforma. Los proveedores de primer nivel informan que cada millón incremental de vehículos eléctricos de batería requiere aproximadamente 240 centros de mecanizado CNC y 320 estaciones de soldadura robótica. Los programas de incentivos en India y ASEAN aceleran aún más los pedidos de máquinas de tallado de engranajes de alta precisión. A medida que los diseños evolucionan hacia paquetes de baterías estructurales, aumenta la demanda de equipos capaces de conformar aluminio de calibre delgado con repetibilidad inferior a ±0,05 milímetros.

Expansión de Inversiones en Construcción e Infraestructura

Los megaproyectos en Arabia Saudita, India e Indonesia requieren prensas plegadoras de servicio pesado, cortadoras de chorro de agua y soldadoras automáticas de arco sumergido para cumplir con los calendarios de puesta en marcha comprimidos. Solo NEOM consumirá más de 26 millones de toneladas métricas de acero fabricado para 2030, lo que requerirá capacidad de conformado de planchas y corte láser en el sitio[1]Visión 2030, "Descripción General del Proyecto NEOM," vision2030.gov.sa. Los programas de obras públicas resilientes al clima en Estados Unidos y Europa añaden demanda de acero inoxidable para barreras contra inundaciones y corredores ferroviarios elevados. El auge de los edificios prefabricados y modulares también impulsa los pedidos de cortadoras de plasma CNC capaces de procesar planchas de 150 milímetros sin biselado secundario. Los proveedores que ofrecen celdas llave en mano que combinan conformado, unión e inspección disfrutan de los mayores pedidos pendientes.

Aumento de la Demanda de la Fabricación Aeroespacial

Las sólidas carteras de pedidos de Airbus y Boeing aseguran nueve años de producción, lo que obliga a sus cadenas de suministro a reservar capacidad para mamparos de titanio y soportes de motores de Inconel [2]Boeing Investor Relations, "Cartera de Pedidos de Aeronaves Comerciales," boeing.com. Los centros de mecanizado de cinco ejes con tamaños de envolvente superiores a un metro son ahora estándar en los talleres de palas de turbinas, mientras que las celdas de soldadura láser logran una porosidad inferior al 0,5% en estructuras de depósitos de combustible. Los programas de motores de EE. UU. y Francia requieren sistemas adicionales de deposición de energía dirigida para la reparación de palas en el sitio, reduciendo el desperdicio de material en más del 60%. Los especialistas europeos en tallado de engranajes reportan un crecimiento de pedidos de dos dígitos vinculado a los programas de trenes de aterrizaje de aeronaves de fuselaje estrecho. El riguroso entorno de cumplimiento normativo del sector recompensa a los proveedores que integran simulación de gemelo digital y seguimiento de genealogía de componentes en los controles de sus máquinas.

Relocalización de Cadenas de Suministro de Fabricación Pesada

Los anuncios de relocalización en EE. UU. aumentaron un 78% interanual en 2024, y cada 1.000 millones de USD de fabricación relocalizada genera una demanda de equipos por valor de casi 180 millones de USD. Los fabricantes de equipos originales del sector automotriz, electrodomésticos y defensa priorizan a los proveedores dentro de un radio de 500 millas para minimizar el riesgo de flete y cumplir con los requisitos de contenido nacional. Los distribuidores de prensas plegadoras en México disfrutan de carteras de pedidos récord a medida que los compradores estadounidenses diversifican sus importaciones fuera de Asia. En Europa del Este, los talleres de trabajo checos y polacos instalan láseres de fibra de alta potencia para atender a los fabricantes de maquinaria alemanes que enfrentan escasez de mano de obra calificada. Las expectativas de entrega rápida favorecen a los proveedores de máquinas con almacenes regionales y equipos de servicio de campo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero en bruto y metales no ferrosos | -0.9% | Europa, Japón, ASEAN, mercados globales dependientes de importaciones | Corto plazo (≤ 2 años) |

| Elevados requisitos de gasto de capital para sistemas CNC de próxima generación | -0.7% | Fabricantes pequeños y medianos en todo el mundo | Mediano plazo (2-4 años) |

| Escasez de soldadores y maquinistas calificados | -0.6% | América del Norte, Europa, Australia, India, Vietnam | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en máquinas herramienta conectadas | -0.4% | Alemania, Estados Unidos, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero en Bruto y Metales No Ferrosos

El acero laminado en caliente fluctuó entre 650 y 950 USD por tonelada métrica en 2024, lo que llevó a los fabricantes a renegociar contratos trimestralmente y a retrasar las compras de maquinaria en más de cuatro meses [3]S&P Commodity Insights, "Precios del Acero Laminado en Caliente," spglobal.com. El aluminio registró una oscilación de precios del 31%, comprimiendo los márgenes en los trabajos de carcasas de baterías para vehículos eléctricos y aeroespaciales. El cobre alcanzó un máximo superior a 10.000 USD por tonelada métrica en marzo de 2025 antes de ceder, complicando las previsiones de materiales para los talleres de equipos eléctricos. Muchos centros de servicio europeos redujeron sus inventarios en un 18%, alargando los plazos de entrega para los operadores de cortadoras y prensas plegadoras. Dicha volatilidad obliga a los compradores a favorecer a los proveedores de equipos que ofrecen modelos de arrendamiento o pago por uso que preservan el efectivo.

Elevados Requisitos de Gasto de Capital para Sistemas CNC de Próxima Generación

Los centros de mecanizado de cinco ejes con control adaptativo e interfaces de gemelo digital tienen un precio de lista superior a 500.000 USD, lo que supera el límite de capital del 62% de los talleres de trabajo en América del Norte. Los sistemas avanzados de fibra láser superiores a 8 kW cuestan hasta 1,8 millones de USD con módulos automatizados de carga y descarga. Las tasas de arrendamiento aumentaron un 14% en 2024 a medida que subieron los costos de financiamiento, excluyendo a las empresas más pequeñas que carecen de garantías. Los obstáculos de financiamiento alargan el período de recuperación a más de cinco años en los mercados finales cíclicos de construcción y energía. Los proveedores que responden con software por suscripción, kits de automatización modulares y garantías de valor residual ganan terreno entre los compradores con restricciones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Corte Lideran el Impulso de Crecimiento

El mecanizado mantuvo la mayor participación del mercado de equipos de fabricación de metal del 30,56% en 2025, lo que subraya su papel central en el conformado de bloques de motor complejos, discos de turbinas y cajas de engranajes industriales. La demanda se concentra en centros horizontales de cinco ejes y alto par capaces de mantener una precisión de posicionamiento inferior a ±4 micrones durante turnos prolongados. Mientras tanto, se prevé que los sistemas de corte se expandan a una CAGR del 6,78% hasta 2031, marcando el ritmo más alto dentro del mercado de equipos de fabricación de metal. Las plataformas de fibra láser superiores a 8 kW ofrecen velocidades de corte que superan los 100 metros por minuto en acero dulce de 3 milímetros, con una ventaja de rendimiento del 40% sobre el plasma y produciendo zonas afectadas por el calor inferiores a 20 micrones. Los proveedores que combinan software de anidamiento con cambiadores automáticos de boquillas ofrecen ahorros de material cuantificables que justifican la inversión de 1,5 millones de USD.

Las líneas de soldadura y unión evolucionan hacia procesos de fibra láser y fricción-agitación para cumplir con los límites de porosidad en carcasas de baterías y tanques criogénicos de GNL. En todas las categorías, los módulos de automatización como la carga/descarga robótica, la metrología en proceso y el seguimiento de costuras guiado por visión diferencian las ofertas y posicionan a los proveedores para el próximo ciclo de adiciones de capacidad.

Por Industria de Usuario Final: Los Proyectos de Energía Superan la Demanda Automotriz Tradicional

El sector automotriz representó un dominante 31,45% de la demanda de 2025 dentro del mercado de equipos de fabricación de metal, anclado por la inversión continua en plataformas de vehículos eléctricos de batería y arquitecturas ligeras de carrocería en blanco. Las plantas que se reconfiguran para paquetes estructurales instalan líneas de prensas multiservomotor y centros de troquelado láser que reducen los cambios de molde a menos de tres minutos. Sin embargo, el grupo de clientes de más rápido crecimiento es el de energía y petróleo y gas, proyectado a una CAGR del 7,56% hasta 2031. Los módulos flotantes de GNL, los colectores submarinos y las torres eólicas marinas requieren laminado de planchas pesadas, soldadura de arco sumergido de alta corriente y revestimiento robótico de aleaciones resistentes a la corrosión.

El ferroviario, la construcción naval y la maquinaria agrícola añaden una demanda base estable, a menudo abasteciendo cortadoras de plasma de gama media y prensas de forja que equilibran costo y rendimiento. Los proveedores que adaptan paquetes de servicio —disponibilidad de repuestos, diagnóstico remoto y capacitación de operadores— consolidan su ventaja competitiva en estos variados ecosistemas de usuarios finales.

Análisis Geográfico

Asia-Pacífico capturó el 46,76% de los ingresos globales de 2025, confirmando su condición de líder en volumen en el mercado de equipos de fabricación de metal. La política de doble circulación de China apunta a una autosuficiencia nacional del 70% en sistemas CNC para 2027, impulsando grandes pedidos respaldados por el gobierno para los fabricantes locales. Los planes de incentivos de India convirtieron 259.000 millones de INR (3.100 millones de USD) en subsidios para cortadoras de fibra láser y servoprensas, produciendo un salto del 34% en las importaciones de equipos procedentes de Japón y Alemania. Los países de ASEAN se benefician de la inversión extranjera directa en electrónica y automoción, con Vietnam atrayendo por sí solo 8.200 millones de USD en 2024 para líneas de ensamblaje con uso intensivo de metales.

La región de Oriente Medio y África registrará la CAGR más rápida del 6,23% hasta 2031. El Fondo de Inversión Pública de Arabia Saudita canaliza 500.000 millones de USD hacia NEOM, adquiriendo activos de láser y laminado de planchas en el sitio para su infraestructura de uso intensivo de acero. Los Emiratos Árabes Unidos amplían las técnicas de construcción modular para los proyectos posteriores a la Expo 2030, favoreciendo las celdas de soldadura robótica llave en mano que minimizan los requisitos de mano de obra calificada. Sudáfrica acelera la fabricación de energía renovable para localizar marcos de seguidores solares y torres eólicas.

La segunda ola de relocalización de América del Norte produce un aumento del 78% en las reubicaciones anunciadas durante 2024, concentrando la demanda en el Medio Oeste de EE. UU. y el corredor automotriz mexicano. Los compradores priorizan máquinas con monitoreo remoto conforme a IEC 62443 para mitigar el riesgo de ransomware. Los clústeres aeroespaciales de Canadá mantienen la demanda de centros de mecanizado de cinco ejes con velocidades de husillo superiores a 30.000 rpm. Europa transita hacia el acero bajo en carbono, lo que impulsa a los fabricantes a adoptar centros de mecanizado adaptativo capaces de compensar la variabilidad de las aleaciones recicladas. Alemania sigue siendo el ancla regional a pesar de una contracción del 3,1% en la producción de 2024, mientras que Italia, España y Polonia crecen a través de la producción de equipos orientada a la exportación. América del Sur sigue siendo modesta en escala, aunque el sector automotriz de Brasil mantiene ciclos de compra regulares de prensas plegadoras y robots de soldadura.

Panorama Competitivo

Los líderes establecidos Trumpf, Amada, DMG MORI y Yamazaki Mazak mantuvieron conjuntamente el 42% de los ingresos globales de 2025, pero los proveedores regionales continúan fragmentando el segmento de gama media del mercado de equipos de fabricación de metal. La suite TruConnect de Trumpf vincula láseres, prensas plegadoras y torres de almacenamiento en un único panel de control, reduciendo el tiempo de programación en un 30% y fortaleciendo la fidelización de clientes. La plataforma CELOS X de DMG MORI ofrece mantenimiento predictivo y análisis de vida útil de herramientas por suscripción, desplazando el valor del margen de hardware hacia ingresos recurrentes por software.

Los competidores chinos como Shenyang Machine Tool y Han's Laser reducen la brecha tecnológica en máquinas de 3 a 5 ejes, aprovechando la escala doméstica para competir agresivamente en precio. Los especialistas europeos como Prima Industrie y Salvagnini se centran en sistemas de fabricación flexible que se adaptan a talleres de trabajo con espacio limitado. Las celdas híbridas aditivas-sustractivas emergen como un campo de batalla: la línea HYBRID Multi-Tasking de Mazak vendió 340 unidades en 2024, mientras que Desktop Metal y EOS impulsan la deposición de energía dirigida combinada con fresado in situ para reparaciones aeroespaciales.

Las fusiones y adquisiciones estratégicas consolidan la experiencia en automatización. La adquisición de Baker Industries por parte de Lincoln Electric por 230 millones de USD añade integración llave en mano a su cartera de soldadura, mientras que la compra de la empresa suiza de automatización Antil por parte de Bystronic introduce la paletización robótica en sus cortadoras láser de alta potencia. El cumplimiento de las normas IEC 62443 se convierte en un factor de acceso al mercado; Siemens y Rockwell integran arquitecturas de confianza cero en los controladores CNC para satisfacer las auditorías de ciberseguridad de los fabricantes de equipos originales. Los proveedores capaces de combinar la optimización mediante inteligencia artificial en el borde con conectividad segura se posicionan para capturar el crecimiento derivado de la relocalización y las expansiones de energía renovable.

Líderes de la Industria de Equipos de Fabricación de Metal

Trumpf

Shenyang Machine Tool

Okuma

DMG Mori

Colfaxcorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Additive Industries lanzó el sistema modular de fabricación aditiva de metal MetalFab 420K dirigido a la producción de piezas aeroespaciales y automotrices, demostrando la continua convergencia de los flujos de trabajo aditivos y sustractivos.

- Enero de 2025: DMG MORI lanzó la plataforma híbrida LASERTEC 125 3D, que combina deposición de energía dirigida de 6 kW con fresado de cinco ejes en una envolvente de 1.250 mm. Safran y Rolls-Royce realizaron 23 pedidos iniciales.

Alcance del Informe Global del Mercado de Equipos de Fabricación de Metal

La fabricación de metal es un proceso que implica doblar, cortar y ensamblar metal para crear estructuras. El proceso de creación de metal incluye la fabricación de maquinaria y diversas estructuras a partir de varios materiales básicos. El proceso de fabricación de metal también conlleva la construcción de componentes, maquinaria y edificios a partir de diversas materias primas. La demanda de herramientas de fabricación de metal está aumentando debido a una variedad de usos, incluidos el automotriz, los talleres de trabajo y las industrias secundarias.

Un análisis de antecedentes completo del mercado de equipos de fabricación de metal, que incluye una evaluación de las tendencias emergentes por segmentos y mercados regionales, y cambios significativos en la dinámica del mercado y la descripción general del mercado.

El mercado de Equipos de Fabricación de Metal está segmentado por Geografía (América del Norte, América Latina, Asia-Pacífico (APAC), Europa y Oriente Medio y África (MEA)), Tipo de Servicio (Mecanizado y Corte, Soldadura, Conformado y Otros Tipos de Servicio) e Industria de Usuario Final (Automotriz, Aeroespacial, Construcción, Eléctrica y Electrónica, y Otras Industrias de Usuario Final). El informe ofrece el tamaño del mercado y pronósticos para el mercado de equipos de fabricación de metal en valor (miles de millones de USD) para todos los segmentos anteriores.

| Mecanizado | Centros de Mecanizado |

| Tornos | |

| Taladrado, Rectificado, Bruñido y Lapidado | |

| Máquinas de Tallado de Engranajes | |

| Otros Equipos de Manipulación y Corte | |

| Corte | Corte por Láser |

| Corte por Plasma | |

| Chorro de Agua | |

| Otros (Máquinas de Sierra y Corte, etc.) | |

| Equipos de Soldadura y Unión | Soldadura por Arco |

| Soldadura Oxiacetilénica | |

| Soldadura por Rayo Láser | |

| Otros Tipos de Soldadura | |

| Conformado | Conformado de chapa metálica (prensas plegadoras/doblado, punzonado/entallado, cizallado, estampado, laminado en frío) |

| Conformado en masa (forja) | |

| Otras Prensas y Máquinas de Conformado de Metal | |

| Otros Tipos de Equipos (Manipulación de Materiales, Sujeción de Piezas y Automatización, etc.) |

| Automotriz |

| Construcción |

| Aeroespacial |

| Eléctrica y Electrónica |

| Maquinaria Industrial / Equipos Pesados |

| Construcción Naval y Marina |

| Ferroviario |

| Energía / Petróleo y Gas |

| Otras Industrias (HVAC y electrodomésticos, mobiliario metálico, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo / Proceso | Mecanizado | Centros de Mecanizado |

| Tornos | ||

| Taladrado, Rectificado, Bruñido y Lapidado | ||

| Máquinas de Tallado de Engranajes | ||

| Otros Equipos de Manipulación y Corte | ||

| Corte | Corte por Láser | |

| Corte por Plasma | ||

| Chorro de Agua | ||

| Otros (Máquinas de Sierra y Corte, etc.) | ||

| Equipos de Soldadura y Unión | Soldadura por Arco | |

| Soldadura Oxiacetilénica | ||

| Soldadura por Rayo Láser | ||

| Otros Tipos de Soldadura | ||

| Conformado | Conformado de chapa metálica (prensas plegadoras/doblado, punzonado/entallado, cizallado, estampado, laminado en frío) | |

| Conformado en masa (forja) | ||

| Otras Prensas y Máquinas de Conformado de Metal | ||

| Otros Tipos de Equipos (Manipulación de Materiales, Sujeción de Piezas y Automatización, etc.) | ||

| Por Industria de Usuario Final | Automotriz | |

| Construcción | ||

| Aeroespacial | ||

| Eléctrica y Electrónica | ||

| Maquinaria Industrial / Equipos Pesados | ||

| Construcción Naval y Marina | ||

| Ferroviario | ||

| Energía / Petróleo y Gas | ||

| Otras Industrias (HVAC y electrodomésticos, mobiliario metálico, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de las ventas globales de equipos de fabricación de metal y a qué velocidad se expandirán hasta 2031?

Las ventas alcanzaron los 69,68 mil millones de USD en 2026 y se proyecta que aumenten hasta los 86,96 mil millones de USD en 2031, lo que refleja una CAGR del 4,53%.

¿Qué categoría de equipos registra el crecimiento más rápido y qué impulsa ese dinamismo?

Los sistemas de corte, liderados por plataformas de fibra láser de alta potencia, están en camino de alcanzar una CAGR del 6,78% gracias a un mayor rendimiento, anchos de corte más estrechos y la creciente demanda de componentes de calibre delgado en vehículos eléctricos y ensamblajes aeroespaciales.

¿Qué segmento de clientes se espera que genere la mayor demanda incremental durante los próximos cinco años?

Los proyectos de energía y petróleo y gas muestran la expansión más rápida a una CAGR del 7,56%, ya que las terminales flotantes de GNL, los colectores submarinos y las torres eólicas marinas requieren soluciones de laminado de planchas pesadas y soldadura de alta corriente.

¿Por qué los fabricantes de Asia-Pacífico están incrementando sus compras de cortadoras de fibra láser y prensas plegadoras de servo?

El impulso de China hacia una autosuficiencia CNC del 70% y los programas de subsidios de India están estimulando actualizaciones para cumplir con tolerancias más estrictas y mayores volúmenes de producción, al tiempo que se reduce la dependencia de máquinas herramienta importadas.

Última actualización de la página el: