Tamaño y Participación del Mercado de Externalización de Servicios de Ingeniería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

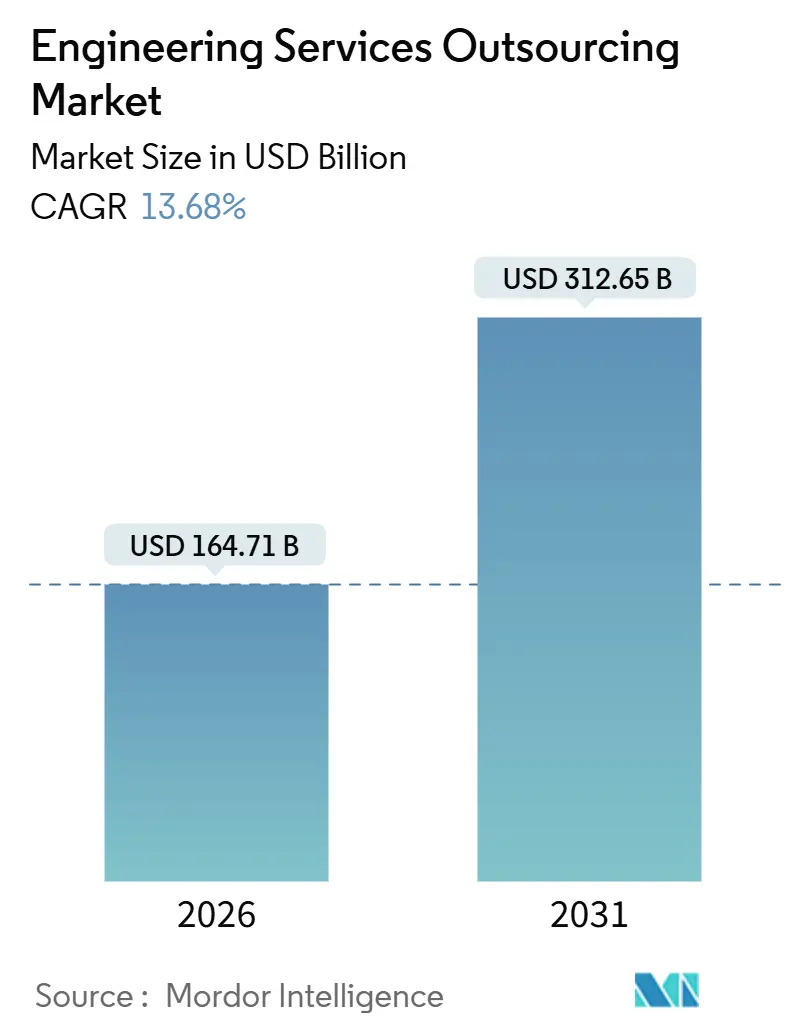

| Tamaño del Mercado (2026) | 164.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 312.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.68% CAGR |

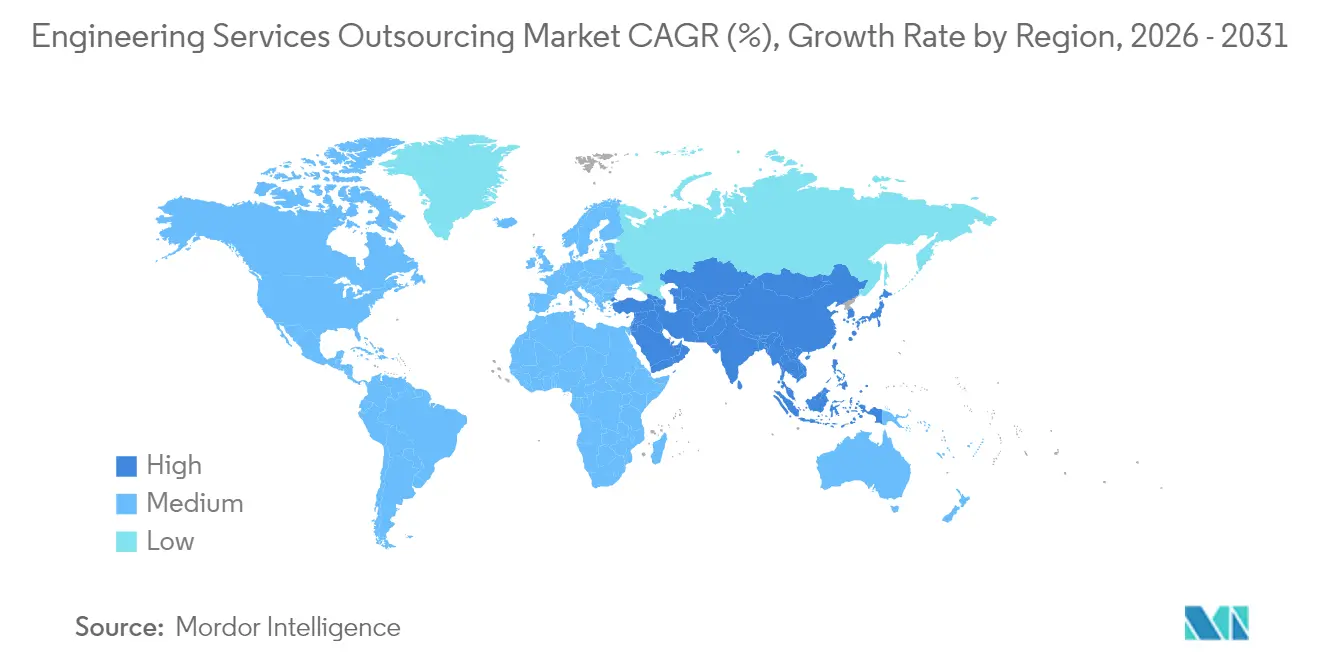

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Ingeniería por Mordor Intelligence

El tamaño del Mercado de Externalización de Servicios de Ingeniería se estima en 164,71 mil millones de USD en 2026, y se espera que alcance los 312,65 mil millones de USD en 2031, a una CAGR del 13,68% durante el período de previsión (2026-2031). Las hojas de ruta de productos definidas por software están acortando los ciclos de diseño, las tensiones geopolíticas están redirigiendo el trabajo hacia estructuras de entrega equilibradas, y la ingeniería asistida por computadora aumentada con IA está comprimiendo los plazos de validación. Los proveedores funcionan ahora como extensiones estratégicas de I+D en lugar de centros de costos tácticos, un cambio que redefine los modelos de precios, los alcances de los contratos y los criterios de selección de proveedores. Los controles de gastos de capital en los fabricantes de equipos originales (OEM) refuerzan la adopción de la externalización, mientras que la escasez de talento específico del dominio aumenta la demanda de socios que combinen habilidades de software con un profundo conocimiento de ingeniería. Estas fuerzas convergentes sostienen colectivamente un crecimiento de dos dígitos en el mercado de externalización de servicios de ingeniería.

Conclusiones Clave del Informe

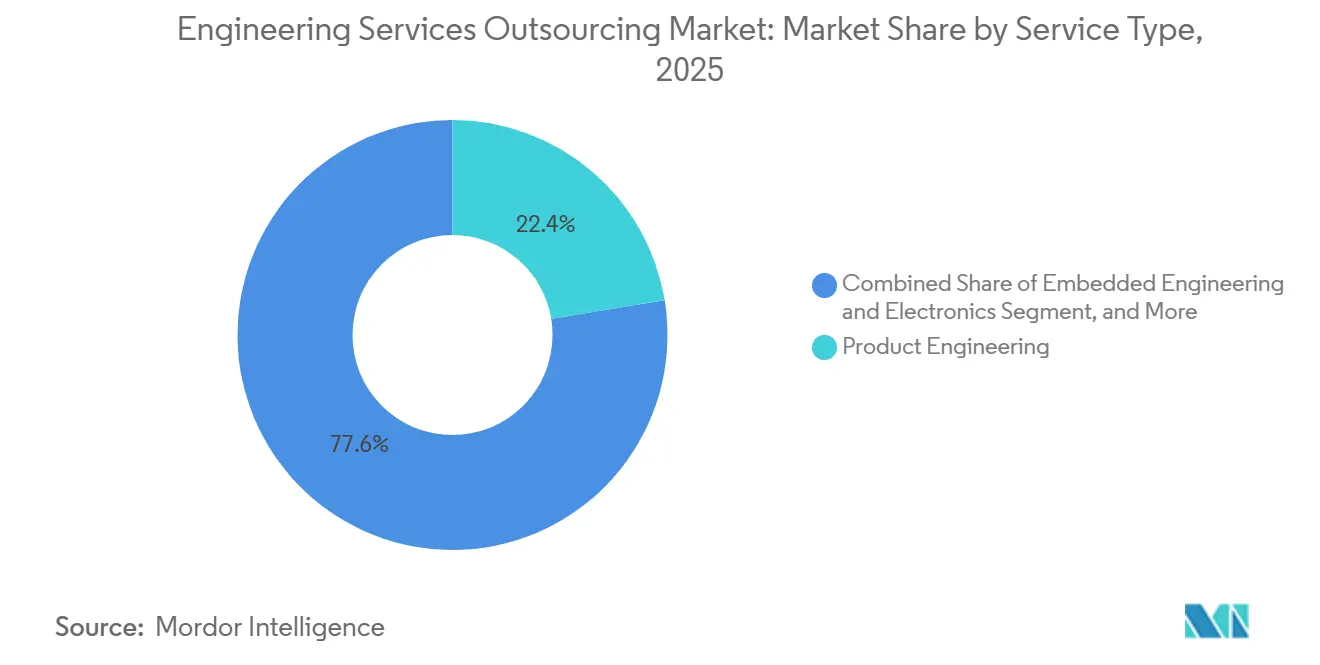

- Por tipo de servicio, la Ingeniería de Producto representó el 29,02% de la participación del mercado de externalización de servicios de ingeniería en 2025, mientras que la Ingeniería Digital y de Software avanza a una brisk CAGR del 14,35% hasta 2031.

- Por usuario final, Automotriz y Transporte lideró con una participación de ingresos del 28,55% en 2025; se prevé que Aeroespacial y Defensa se expanda a una CAGR del 13,12% hasta 2031.

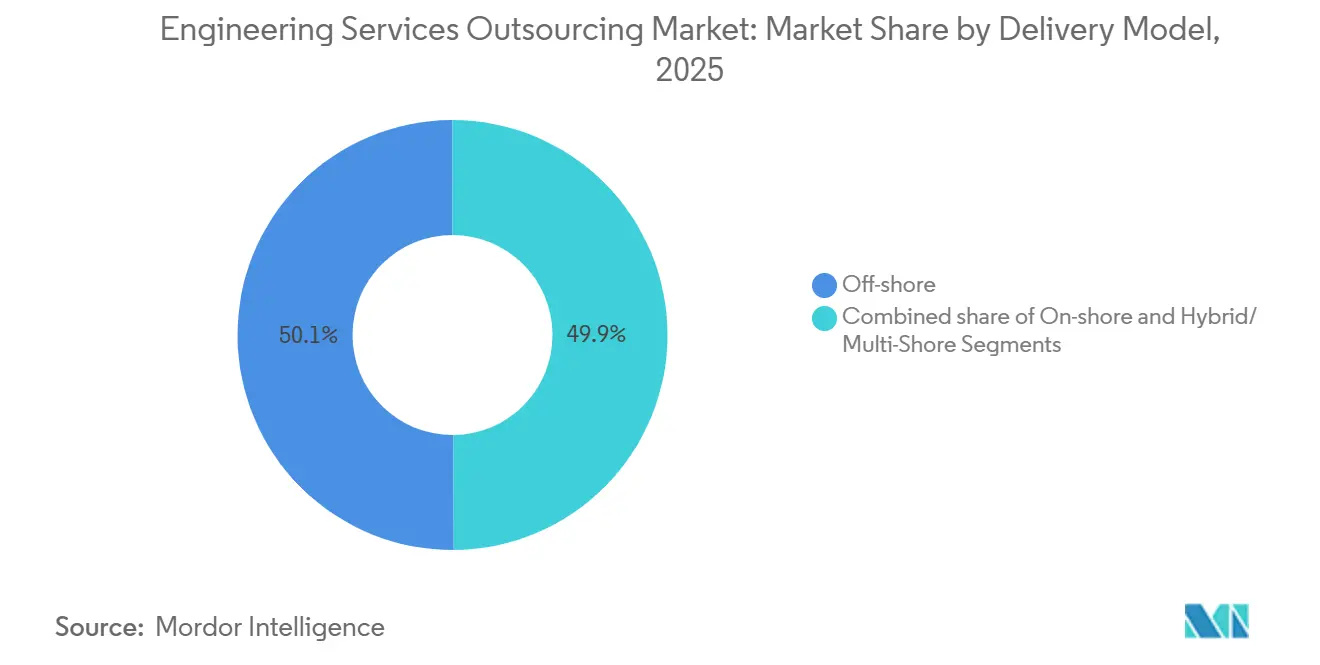

- Por modelo de entrega, los centros offshore retuvieron una participación del 69,85% del tamaño del mercado de externalización de servicios de ingeniería en 2025, mientras que los modelos nearshore están previstos para crecer a una CAGR del 13,98% en el mismo horizonte.

- Por tamaño de cliente, las grandes empresas representaron el 59,78% del tamaño del mercado de externalización de servicios de ingeniería en 2025; las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 12,92% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 41,92% en 2025, aunque la región de Oriente Medio y África se acelera a una CAGR del 15,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Servicios de Ingeniería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las hojas de ruta de productos definidas por software | +3.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Aumento de la presión de costos en los presupuestos de I+D de los OEM | +2.8% | Centros de Asia-Pacífico, global | Corto plazo (≤ 2 años) |

| Demanda de nearshoring ante la diversificación del riesgo geopolítico | +2.1% | América del Norte, UE, México, Europa del Este | Mediano plazo (2-4 años) |

| Escasez de talento en dominios de ingeniería avanzada | +1.9% | América del Norte, Europa Occidental, global | Largo plazo (≥ 4 años) |

| Adopción de ingeniería asistida por computadora aumentada con IA y gemelos digitales | +1.7% | Primeros adoptantes globales | Largo plazo (≥ 4 años) |

| Reingeniería de productos heredados impulsada por la sostenibilidad | +1.2% | Europa, América del Norte y Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Hojas de Ruta de Productos Definidas por Software

Los OEM que migran hacia arquitecturas centradas en software destinan hasta el 40% de los presupuestos de I+D al desarrollo de código, generando cargas de trabajo sostenidas en sistemas embebidos, pilas de conectividad y validación de ciberseguridad. Los modelos de actualización continua por aire requieren asociarse con empresas capaces de mantener gemelos digitales y entregar versiones ágiles a lo largo de los ciclos de vida operativos. La mayor integración de capas mecánicas, electrónicas y de software eleva la complejidad más allá de la capacidad de muchos equipos internos, incrementando la demanda de socios de ingeniería de pila completa que conecten los protocolos de vehículo a todo con el diseño tradicional de tren de potencia.

Aumento de la Presión de Costos en los Presupuestos de I+D de los OEM

La volatilidad económica y los choques en la cadena de suministro presionan a los fabricantes a convertir la plantilla fija de ingeniería en gasto variable por proyectos. La externalización amortigua las fluctuaciones de CAPEX al ofrecer capacidad elástica y habilidades especializadas en dominios como la optimización de fabricación aditiva o la validación de sensores IoT. Los líderes en semiconductores ilustran la tendencia al reasignar el diseño front-end de FPGA y las tareas de firmware embebido a socios externos que ya poseen cadenas de herramientas certificadas y personal experimentado. La consolidación entre proveedores de servicios también se acelera a medida que los compradores reducen sus listas hacia un menor número de proveedores multidisciplinarios capaces de entrega llave en mano.

Demanda de Nearshoring ante la Diversificación del Riesgo Geopolítico

Legislación como la Ley CHIPS y Ciencia incentiva el diseño doméstico, mientras que las normas de soberanía de datos limitan la transferencia transfronteriza de archivos sensibles. Los proveedores en México, Polonia y Vietnam aprovechan la proximidad, la afinidad lingüística y los marcos legales alineados para asegurar proyectos que antes se enviaban a centros offshore distantes. Iniciativas como los servicios de ingeniería en nube soberana de Accenture demuestran cómo la entrega localizada combinada con seguridad nativa en la nube satisface los requisitos nacionales sin sacrificar la eficiencia de colaboración.

Escasez de Talento en Dominios de Ingeniería Avanzada

Los déficits globales en áreas como la simulación aumentada con IA, el diseño de chips neuromórficos y la computación de borde segura elevan las tarifas para especialistas de nicho. Los proveedores de servicios de ingeniería responden con asociaciones universitarias, programas de mejora de habilidades y canales internos de diseño asistido por IA que multiplican la producción por ingeniero. Las primas por escasez elevan el poder de fijación de precios general y refuerzan la narrativa de creación de valor del mercado de externalización de servicios de ingeniería en lugar del puro arbitraje laboral[1]Fundación Nacional de Ciencias, "Estadísticas de la Fuerza Laboral de Ingeniería 2025," nsf.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre propiedad intelectual y soberanía de datos | -2.3% | Global, agudo en defensa y telecomunicaciones | Corto plazo (≤ 2 años) |

| Estándares fragmentados entre industrias | -1.8% | Variable según el sector vertical | Mediano plazo (2-4 años) |

| Inflación salarial en los centros offshore tradicionales | -1.5% | India, Filipinas, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de cambio para programas de ingeniería a largo plazo | -1.2% | Aeroespacial, automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Propiedad Intelectual y Soberanía de Datos

Los OEM de defensa, telecomunicaciones y atención médica deben mantener los artefactos de diseño sensibles dentro de jurisdicciones conformes, lo que reduce los grupos de proveedores y extiende los ciclos de adquisición. Regulaciones como el ITAR restringen los proyectos aeroespaciales a proveedores domésticos aprobados, reduciendo el mercado accesible para los centros offshore de bajo costo. Los socios de servicios invierten en plataformas de colaboración de confianza cero y registros de auditoría habilitados por cadena de bloques, aunque las políticas nacionales aún ralentizan la escalabilidad transfronteriza, manteniendo ciertos segmentos de alto valor de forma insular[2]Departamento de Defensa de los Estados Unidos, "Requisitos de Cumplimiento del ITAR para Datos Técnicos," defense.gov.

Estándares Fragmentados entre Industrias

Los marcos divergentes, ISO 26262 para la seguridad funcional automotriz frente a DO-178C para el software de aviónica, obligan a las empresas de servicios a mantener múltiples vías de certificación y herramientas, erosionando las economías de escala. A medida que aumenta el contenido de software, las nuevas normas de ciberseguridad se superponen a las reglas mecánicas, aumentando la complejidad. La limitada armonización significa que los proveedores rara vez pueden reutilizar recursos de forma fluida entre sectores, reduciendo el apalancamiento de márgenes incluso ante una demanda creciente[3]Comisión Europea, "Propuesta de Revisión de la Directiva de Maquinaria," europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Ingeniería Digital Lidera la Transformación de Plataformas

La Ingeniería Digital y de Software generó la trayectoria más rápida con una CAGR del 29,97%, impulsada por los sistemas operativos de vehículos eléctricos, las pilas de IoT industrial y los despliegues de gestión del ciclo de vida del producto nativos en la nube. Los proveedores integran canales DevOps, ingeniería de sistemas basada en modelos y microservicios en contenedores que permiten lanzamientos continuos de funciones en productos multidominio. La Ingeniería de Producto mantuvo su dominio con el 22,42% de los ingresos de 2025 en el mercado de externalización de servicios de ingeniería, sustentando el diseño mecánico central, el análisis estructural y la ingeniería de materiales, que siguen siendo indispensables en todas las industrias. Los esfuerzos de mejora de habilidades ahora combinan el análisis de elementos finitos aumentado con IA con los flujos de trabajo tradicionales de CAD, acelerando los ciclos de iteración. La Ingeniería Embebida y Electrónica crece a medida que proliferan los chips de IA en el borde; los servicios de Verificación, Validación y Cumplimiento se expanden en respuesta a las regulaciones de autonomía. La Ingeniería de Sustentación y Valor gana relevancia a medida que los mandatos de economía circular impulsan rediseños orientados a la eficiencia de materiales. En conjunto, los proveedores evolucionan hacia plataformas integradas en lugar de ofertas aisladas, permitiendo a los clientes orquestar desde la ideación hasta el lanzamiento bajo una única estructura de gobernanza.

El mercado de externalización de servicios de ingeniería recompensa a las empresas que ofrecen paquetes de servicios modulares alineados con sprints ágiles, permitiendo a los OEM consumir activos digitales discretos bajo demanda. Las bibliotecas de gemelos digitales acortan los ciclos de prototipado, mientras que los bancos de prueba automatizados reducen el error humano en la validación de cumplimiento. El prototipado nativo en la nube reduce la inversión de capital en laboratorios físicos, desplazando el enfoque de costos del hardware a la precisión de la simulación. Las ofertas de Integración de Sistemas incluyen cada vez más arquitecturas ciberresilientes para proteger los activos conectados. Como resultado, los silos por tipo de servicio se difuminan, posicionando a los socios de pila completa para la venta cruzada a escala.

Por Usuario Final: Aeroespacial y Defensa Impulsa el Crecimiento Premium

La participación del mercado de externalización de servicios de ingeniería para Automotriz y Transporte fue del 18,67% en 2025, con una CAGR del 19,79%, impulsada por la electrificación, los modelos térmicos de baterías y los algoritmos de conducción autónoma. La complejidad de los vehículos definidos por software, junto con regulaciones como la UNECE R-155 sobre ciberseguridad, obliga a los OEM a depender de especialistas externos para orquestar la convergencia hardware-software.

En Aeroespacial y Defensa, las flotas se modernizan con materiales compuestos, estudios de propulsión de hidrógeno y aviónica de próxima generación. Los principales contratistas de defensa redirigen el gasto en ingeniería hacia comunicaciones satelitales resilientes y sistemas aéreos no tripulados, segmentos que exigen cadenas de suministro certificadas y entornos de datos seguros. Los clientes de Equipos y Maquinaria Industrial aprovechan los gemelos digitales para el mantenimiento predictivo, mientras que los actores de Electrónica de Consumo externalizan las tareas mecánicas de bajo valor para liberar a los equipos internos y enfocarse en la diferenciación de la interfaz de usuario. Las empresas de Semiconductores, que enfrentan crónicas escaseces de diseño analógico, superan en oferta a otras industrias por experiencia de nicho, inflando las tarifas en ese microsegmento.

Los clientes de Energía y Servicios Públicos contratan socios de servicios para análisis de optimización de redes y modelos de integración de energías renovables, mientras que las empresas de Petróleo y Gas emulan los programas de integridad de activos aguas abajo pioneros en el sector químico. Los fabricantes de Dispositivos Médicos, que se enfrentan a auditorías de ISO 13485 y FDA 21 CFR Parte 820, externalizan el diseño para fabricación y las pruebas de factores humanos para reducir el riesgo de no conformidad. Los clientes de Telecomunicaciones y Redes requieren interoperabilidad 5G O-RAN y orquestación de borde en la nube, áreas donde los equipos multidisciplinarios abarcan competencias de radiofrecuencia, software y seguridad. El perfil de demanda diversificado sostiene un crecimiento sólido en todos los sectores verticales, incluso cuando cada uno aplica requisitos de cumplimiento únicos que configuran las estrategias de calificación de proveedores.

Por Modelo de Entrega: El Nearshore Gana Importancia Estratégica

Los centros offshore aún anclaron el 34,10% de los ingresos de 2025 en el mercado de externalización de servicios de ingeniería, reflejando décadas de canales de talento consolidados en India y Europa del Este. El mercado de externalización de servicios de ingeniería continúa aprovechando los diferenciales cambiarios y los marcos de procesos maduros en estas regiones. Sin embargo, las ubicaciones nearshore avanzan a una CAGR del 43,95% hasta 2031, a medida que la geopolítica, la superposición de zonas horarias y los estatutos de localización de datos convergen para redefinir los beneficios de proximidad.

Emergen modelos híbridos en los que los proveedores dividen las tareas sensibles de firmware entre centros onshore conformes y centros offshore para cargas de trabajo de simulación no clasificadas. Los contratos basados en resultados reducen la centralidad de los costos laborales por hora, permitiendo a los equipos nearshore competir en velocidad de innovación y familiaridad con el dominio. Las herramientas de colaboración mejoradas reducen las fricciones por distancia, pero los regímenes de cumplimiento mantienen ciertas cargas de trabajo dentro de jurisdicciones prescritas, consolidando el papel de los centros regionales.

La alineación de zonas horarias optimiza la cadencia ágil al permitir reuniones diarias de seguimiento sin turnos nocturnos. La afinidad lingüística y cultural mejora la claridad en las revisiones de diseño, reduciendo el retrabajo. Los proveedores en Polonia, Portugal y México ganan terreno al combinar fluidez en idiomas europeos o norteamericanos con graduados en STEM versados en cadenas de herramientas modernas. La paridad en automatización significa que la inflación salarial en los centros offshore tradicionales reduce las brechas de costo frente a los pares nearshore, igualando aún más la economía. Como resultado, la selección del modelo de entrega se convierte en una decisión de cartera que equilibra costo, cumplimiento y eficiencia colaborativa, en lugar de un enfoque singular en el arbitraje de tarifas.

Por Tamaño de Cliente: Las Pymes Adoptan la Ingeniería Democratizada

Las grandes empresas representaron el 77,48% del mercado de externalización de servicios de ingeniería en 2025, registrando una CAGR del 71,82% hasta 2031. Aprovechan oficinas maduras de gestión de proveedores, acuerdos maestros de servicios plurianuales y laboratorios de coinnovación que vinculan a los socios con estrategias de producto a largo plazo. Estos compradores continúan impulsando el volumen, pero el impulso de crecimiento se está desplazando hacia las pequeñas y medianas empresas (pymes).

Las pilas de CAD/PDM basadas en la nube reducen los costos iniciales de licencias de software, permitiendo a las pymes acceder a la misma madurez de herramientas que antes solo podían permitirse los grandes actores globales. Los proveedores de plataforma como servicio ofrecen horas de simulación de pago por uso y asistentes de diseño asistidos por IA, amplificando los equipos de ingeniería reducidos. Los precios por suscripción y los portales de autoservicio simplifican la incorporación, mientras que los mercados conectan a freelancers especializados con tareas de nicho. Las pymes valoran los contratos alineados con resultados que se adaptan a flujos de caja variables, lo que lleva a los proveedores a diseñar catálogos de servicios modulares.

Las cargas regulatorias representan un obstáculo para las empresas más pequeñas, por lo que los proveedores se diferencian ofreciendo paquetes de documentación llave en mano, listas de verificación de certificación y servicios de enlace regulatorio. La industria de externalización de servicios de ingeniería se beneficia a medida que los innovadores pymes en robótica, equipos de agricultura inteligente y dispositivos de tecnología limpia externalizan subsistemas para acelerar los plazos de llegada al mercado. A medida que las herramientas democratizadas se difunden, la base de clientes potenciales se amplía más allá de los proveedores de primer nivel hacia una larga cola de fabricantes emergentes, multiplicando la oportunidad total del mercado.

Análisis Geográfico

Asia-Pacífico representó el 41,92% de los ingresos globales en 2025 en el mercado de externalización de servicios de ingeniería, anclado por el amplio grupo de talento de India y la escala de China en ingeniería de manufactura. Sin embargo, la inflación salarial comprime los diferenciales de costo laboral, impulsando a los proveedores a superponer automatización sobre la experiencia humana. India invierte en mejora de habilidades a través de centros nacionales de IA, posicionando a su fuerza laboral para tareas de gemelos digitales y análisis. China avanza en planos de fábricas inteligentes, combinando robótica con SCADA nativo en la nube, aunque enfrenta vientos en contra por controles de exportación que desvían los contratos aeroespaciales avanzados hacia sitios alternativos. Vietnam y Filipinas cultivan nichos especializados: Vietnam en firmware embebido, Filipinas en ingeniería de animación para sistemas de infoentretenimiento, diversificando las carteras regionales.

Oriente Medio y África son impulsados por los programas de diversificación Visión 2030 de los estados del Golfo. El proyecto de ciudad inteligente NEOM de Arabia Saudita cataliza la demanda de ingeniería de hidrógeno verde, IoT e infraestructura inteligente; los Emiratos Árabes Unidos canalizan fondos soberanos hacia centros de MRO aeroespacial e I+D de materiales compuestos avanzados. Sudáfrica incursiona en la externalización del diseño de plantas de energía renovable, mientras que Egipto aprovecha el talento multilingüe para el trabajo nearshore europeo. La inversión en educación STEM se acelera, aunque los canales de talento siguen siendo inmaduros, requiriendo asociaciones continuas con universidades globales y proveedores de tecnología.

América del Norte representó el 35,07% de los ingresos globales de 2025 en el mercado de externalización de servicios de ingeniería, y exhibe la trayectoria más rápida con una CAGR del 34,12% hasta 2031, continúa adquiriendo alcances de alto valor, especialmente para plataformas de defensa y pilotos de camiones autónomos. Los incentivos de la Ley CHIPS estimulan los centros domésticos de diseño de semiconductores, impulsando la externalización local dentro de enclaves seguros. Europa enfatiza el ecodiseño y el cumplimiento de la economía circular; los estrictos mandatos del RGPD y las emergentes normas de ciberresiliencia dirigen las cargas de trabajo hacia proveedores regionales que ofrecen entornos de datos certificados. Los países de Europa del Este, especialmente Polonia y Rumanía, ganan contratos de desbordamiento de Europa Occidental gracias a las regulaciones alineadas con la UE y las estructuras de costos competitivas. América Latina se expande lentamente pero gana reconocimiento por la documentación técnica en español y la colaboración ágil, con superposición de horarios laborales con Estados Unidos.

Panorama Competitivo

El mercado de externalización de servicios de ingeniería muestra una fragmentación moderada. Los grandes actores de TI indios como Tata Consultancy Services, Infosys y HCLTech escalan las ofertas horizontales combinando servicios de software con diseño mecánico, mientras que especialistas de nicho como Cyient se centran en la certificación aeroespacial, y L&T Technology Services destaca en la automatización industrial. La consolidación se acelera: Cognizant adquirió Belcan por 1.300 millones de USD en 2024 para fusionar capacidades aeroespaciales reguladas con DevOps nativo en la nube.

La diferenciación tecnológica es cada vez más decisiva. Los proveedores despliegan herramientas de diseño generativo impulsadas por IA que reducen drásticamente los ciclos de iteración y disminuyen la dependencia de escasos ingenieros sénior. Las plataformas de gemelos digitales integradas con sistemas de gestión del ciclo de vida del producto permiten servicios continuos y generadores de ingresos tras el lanzamiento. La adquisición de StoneShield Engineering por parte de Lear Corporation en febrero de 2025 amplía su cartera de automatización para la producción compleja de arneses de cables, señalando el apetito de los OEM por la integración vertical.

Las estrategias de diversificación geográfica emergen a medida que los compradores buscan resiliencia. Las empresas de nivel medio construyen centros satélite en México, Portugal y Vietnam para cubrir el riesgo geopolítico y cambiario. Los centros de ingeniería seguros que cumplen con los estándares ITAR, FedRAMP o RGPD cobran tarifas premium, erigiendo barreras de entrada. Las oportunidades emergentes en computación cuántica, chips neuromórficos e I+D de materiales sostenibles invitan a consorcios académico-industriales a competir junto a los proveedores tradicionales, añadiendo nuevas formas de competencia.

Los ecosistemas de talento se convierten en activos estratégicos; las empresas se asocian con universidades para diseñar planes de estudio en torno a la ingeniería de sistemas basada en modelos, la seguridad funcional y la ética de la IA. Los hackatones y las contribuciones a comunidades de código abierto refuerzan las marcas empleadoras, facilitando la contratación en mercados laborales ajustados. A medida que los alcances de los contratos evolucionan hacia la copropiedad de propiedad intelectual y la coinversión, los proveedores capaces de asumir riesgos y cumplir compromisos basados en resultados capturan una mayor participación de cartera.

Líderes de la Industria de Externalización de Servicios de Ingeniería

Tata Consultancy Services (TCS)

Infosys

HCLTech

Wipro

Tech Mahindra

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alliance Machine Systems International reveló su intención de adquirir Systec Corporation y Automatan LLC, ampliando las soluciones de automatización en líneas de embalaje de cartón corrugado.

- Febrero de 2025: Lear Corporation adquirió StoneShield Engineering por una suma no revelada, mejorando las capacidades de automatización avanzada para el ensamblaje de arneses de cables de próxima generación en su división E-Systems.

- Octubre de 2024: Var Group S.p.A. acordó adquirir el 55% de SMART Engineering GmbH por 2,16 millones de USD, ampliando el alcance de la ingeniería asistida por computadora en la región DACH de Alemania.

- Septiembre de 2024: XPartners, respaldada por Axcel, adquirió las empresas danesas Aqvila A/S y M&E Engineering A/S, elevando los ingresos del grupo a 161,5 millones de USD y la plantilla a 970 empleados.

Alcance del Informe Global del Mercado de Externalización de Servicios de Ingeniería

La externalización de servicios de ingeniería (ESO) se refiere al proceso de contratar diversas funciones de ingeniería no físicas, como diseño, prototipado, integración de sistemas y pruebas, de una fuente externa.

El Mercado Global de Externalización de Servicios de Ingeniería está segmentado por Servicios (Diseño, Prototipado, Integración de Sistemas, Pruebas y Otros), por Usuario Final (Automotriz, Electrónica de Consumo y Semiconductores, Telecomunicaciones y Otros), y por Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

| Ingeniería de Producto (Mecánica/Mecatrónica, Diseño conceptual e industrial, Ingeniería asistida por computadora/Simulación) |

| Ingeniería Embebida y Electrónica (PCB/PCBA, Front-end FPGA/ASIC, firmware) |

| Ingeniería Digital y de Software |

| Verificación, Validación y Cumplimiento (V&V, HIL/SIL/MIL, certificación) |

| Prototipado e Introducción de Nuevos Productos |

| Ingeniería de Sustentación/Valor (VAVE, reingeniería, localización, fin de vida útil) |

| Integración de Sistemas |

| Automotriz y Transporte |

| Equipos y Maquinaria Industrial |

| Electrónica de Consumo |

| Semiconductores |

| Petróleo y Gas |

| Telecomunicaciones y Redes |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Dispositivos Médicos |

| Otros Usuarios Finales |

| Onshore |

| Offshore |

| Híbrido/Multi-Shore |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Ingeniería de Producto (Mecánica/Mecatrónica, Diseño conceptual e industrial, Ingeniería asistida por computadora/Simulación) | |

| Ingeniería Embebida y Electrónica (PCB/PCBA, Front-end FPGA/ASIC, firmware) | ||

| Ingeniería Digital y de Software | ||

| Verificación, Validación y Cumplimiento (V&V, HIL/SIL/MIL, certificación) | ||

| Prototipado e Introducción de Nuevos Productos | ||

| Ingeniería de Sustentación/Valor (VAVE, reingeniería, localización, fin de vida útil) | ||

| Integración de Sistemas | ||

| Por Usuario Final | Automotriz y Transporte | |

| Equipos y Maquinaria Industrial | ||

| Electrónica de Consumo | ||

| Semiconductores | ||

| Petróleo y Gas | ||

| Telecomunicaciones y Redes | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Dispositivos Médicos | ||

| Otros Usuarios Finales | ||

| Por Modelo de Entrega | Onshore | |

| Offshore | ||

| Híbrido/Multi-Shore | ||

| Por Tamaño de Cliente | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de externalización de servicios de ingeniería en 2026?

Está valorado en 164,71 mil millones de USD en 2026, con expectativas de alcanzar los 312,65 mil millones de USD en 2031 bajo una CAGR del 13,68%.

¿Qué región lidera la demanda de trabajo de ingeniería externalizado?

América del Norte tiene una participación del 35,07% en 2025, y crece a una CAGR del 34,12%.

¿Qué está impulsando el crecimiento de la entrega nearshore?

La diversificación del riesgo geopolítico y las normas más estrictas de soberanía de datos están elevando los compromisos nearshore a una CAGR del 13,98%.

¿Qué sector vertical de usuario final se expande más rápido?

Se proyecta que Automotriz y Transporte crezca a una CAGR del 19,79%.

Última actualización de la página el: