Tamaño y Participación del Mercado de Equipos de Fabricación de Metal en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

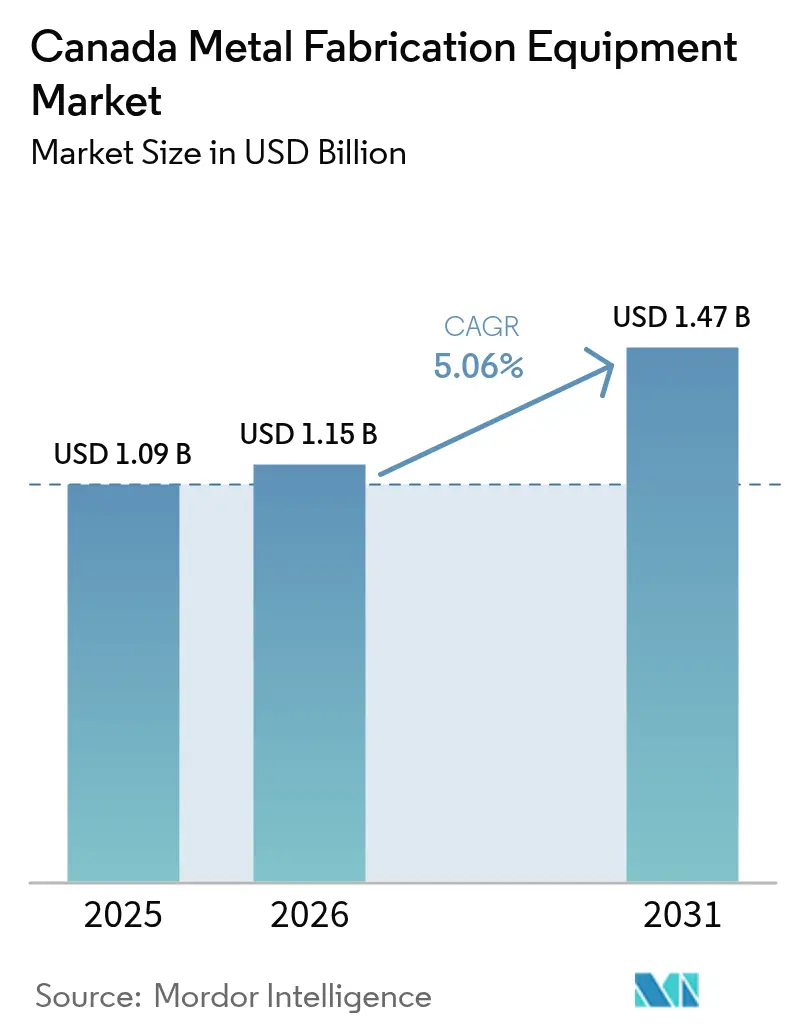

| Tamaño del mercado en el año base (2025) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación de Metal en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de fabricación de metal en Canadá será de USD 1,09 mil millones en 2025, USD 1,15 mil millones en 2026, y alcanzará USD 1,47 mil millones en 2031, creciendo a una CAGR del 5,06% de 2026 a 2031. Un aumento del gasto en infraestructura respaldado por el gobierno federal, créditos fiscales de economía limpia alineados con la Ley de Reducción de la Inflación de EE. UU., y estrictas normas de adquisición de Compra Limpia están orientando los nuevos pedidos hacia equipos de alta eficiencia energética y proyectos que cumplen con el contenido nacional. Las inversiones en baterías para vehículos eléctricos e hidrógeno en Ontario y Columbia Británica están desviando la capacidad de soldadura y chapa metálica de los trabajos tradicionales de petróleo y gas, creando un panorama de dos velocidades que recompensa a los talleres posicionados en cadenas de suministro de tecnología limpia. Mientras tanto, la creciente escasez de mano de obra y los costos de electricidad están comprimiendo los márgenes de las empresas lentas en automatizarse, incluso cuando los paquetes de automatización llave en mano de proveedores de equipos localizados como TRUMPF y AMADA reducen los tiempos de entrega y elevan las expectativas de servicio. El enfoque competitivo, por lo tanto, está cambiando hacia la confiabilidad del tiempo de actividad, la trazabilidad y la capacidad de cumplir con las especificaciones del sector público en rápida evolución, en lugar del precio de compra más bajo.

Conclusiones Clave del Informe

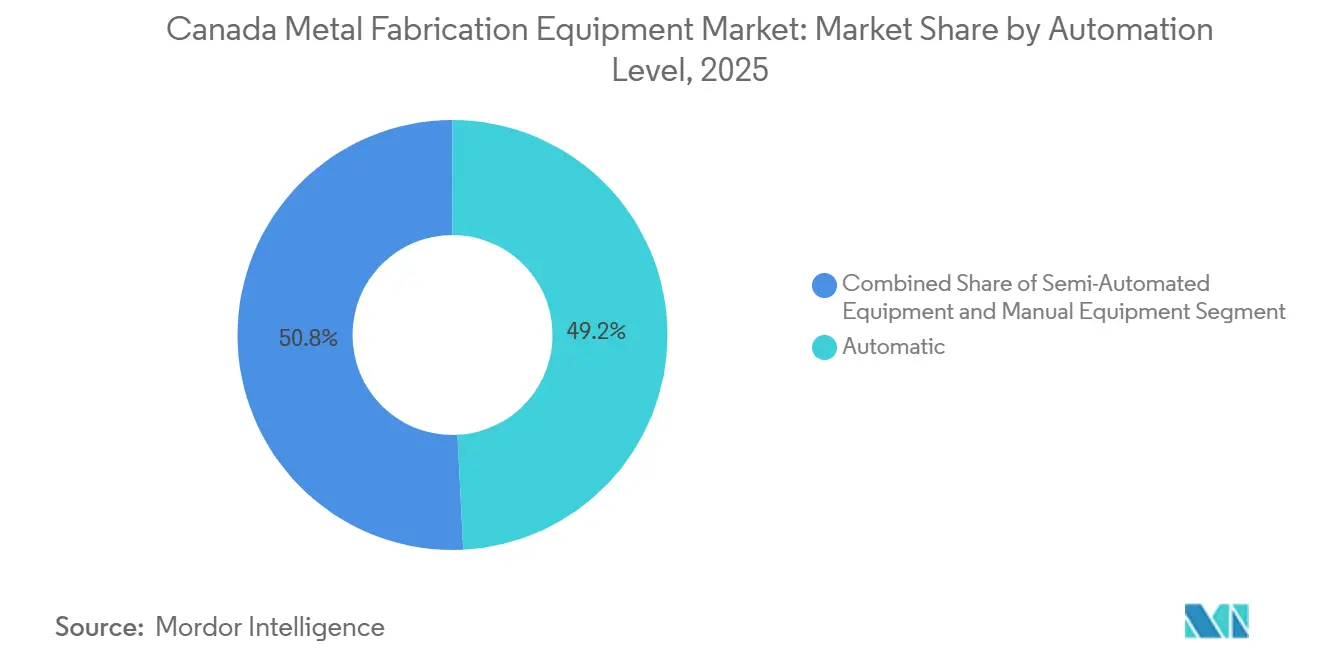

- Por nivel de automatización, los equipos automáticos representaron el 49,20% de la participación del mercado de fabricación de metal en Canadá en 2025, mientras que se proyecta que la categoría semiautomatizada se expandirá a una CAGR del 6,10% hasta 2031.

- Por tipo de equipo, los sistemas de corte capturaron el 35,07% de la participación en ingresos en 2025; se prevé que los equipos de acabado, manejo y herramientas avancen a una CAGR del 7,01% hasta 2031.

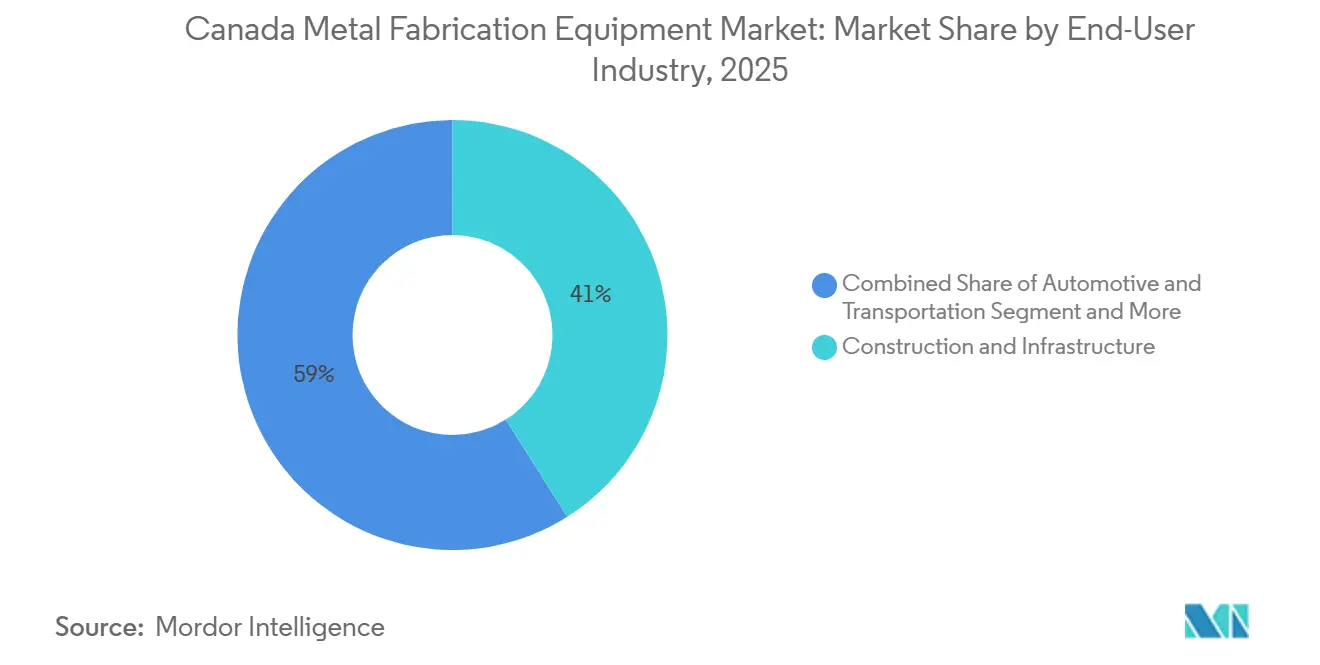

- Por usuario final, la construcción e infraestructura representó el 41,04% del tamaño del mercado de fabricación de metal en Canadá en 2025, mientras que la categoría "otros" es la de mayor crecimiento al 6,20% hasta 2031.

- Por provincia, Ontario lideró con una participación del 44% del mercado de fabricación de metal en Canadá en 2025, mientras que Columbia Británica registrará la CAGR más alta del 6,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Fabricación de Metal en Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Créditos fiscales de economía limpia (alineados con la IRA) que impulsan la fabricación nacional de componentes para vehículos eléctricos y baterías | +1.5% | Clústeres automotrices de Ontario y Quebec; centros de hidrógeno de Columbia Británica | Mediano plazo (2-4 años) |

| Financiamiento ampliado del programa federal-provincial Infraestructura Canadá 2030 | +1.2% | Nacional, con concentración en los corredores urbanos de Ontario, Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| Fabricación modular para pequeños reactores modulares y proyectos de hidrógeno verde | +0.9% | Ontario (nuclear), Alberta y Columbia Británica (hidrógeno), Saskatchewan (piloto de pequeños reactores modulares) | Largo plazo (≥ 4 años) |

| Adquisición obligatoria de "Compra Limpia" que aumenta la demanda de equipos de fabricación de metal de alta eficiencia | +0.8% | Nacional, más fuerte en provincias con grandes programas de obras públicas (Ontario, Quebec, Alberta) | Corto plazo (≤ 2 años) |

| Integración de gemelo digital impulsado por IA y análisis predictivo | +0.6% | Nacional, liderado por los centros de manufactura avanzada de Ontario y Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales de Economía Limpia que Impulsan la Fabricación Nacional de Componentes para Vehículos Eléctricos y Baterías

Un Crédito Fiscal a la Inversión del 30% para la fabricación de tecnología limpia, más un crédito del 15-40% para el hidrógeno limpio, están redirigiendo la capacidad de corte y soldadura hacia carcasas de baterías y marcos de electrolizadores.[1]Gobierno de Canadá, "Presupuesto 2025: Crédito Fiscal a la Inversión en Tecnología Limpia," canada.caMegaproyectos como la planta de baterías de USD 5.250 millones de Volkswagen en St. Thomas y la instalación de USD 3.750 millones de Stellantis-LG en Windsor ya han contratado fabricantes locales para carcasas de precisión que cumplen con los estándares IATF 16949. La deducción inmediata de maquinaria introducida en el Presupuesto 2025 permite a los talleres amortizar cortadoras láser o celdas robóticas en el primer año, mejorando el flujo de caja y acortando los períodos de recuperación. Los proveedores posicionados en estos clústeres de tecnología limpia reportan carteras de pedidos que se extienden hasta 2028, mientras que los fabricantes convencionales de petróleo y gas enfrentan aplazamientos de proyectos. La estructura de incentivos desigual, por lo tanto, está bifurcando el mercado de fabricación de metal en Canadá, recompensando a las empresas alineadas con las cadenas de valor de vehículos eléctricos e hidrógeno.

Financiamiento Ampliado del Programa Federal-Provincial Infraestructura Canadá 2030

Las masivas asignaciones de obras públicas de USD 24.750 millones para el Programa de Inversión en Infraestructura de Canadá, USD 38.250 millones para Construir Comunidades Fuertes, y USD 4.500 millones para el Fondo de Infraestructura de Vivienda están consolidando acumulaciones de trabajo de varios años para acero estructural, barandillas y marcos de edificios modulares.[2]Infraestructura Canadá, "Programa de Inversión en Infraestructura de Canadá," infrastructure.gc.caLa Política de Priorización de Materiales Canadienses ahora obliga a los proyectos de más de USD 18,8 millones a adquirir acero y aluminio nacionales, lo que impulsa a los fabricantes a invertir en software de trazabilidad y sistemas ISO 9001 o arriesgarse a la exclusión. Los talleres más grandes están adquiriendo especialistas de nicho para agregar capacidad sin duplicar la carga de cumplimiento, mientras que acerías como ArcelorMittal Dofasco planean mejoras de DRI-EAF por USD 1.320 millones que alimentarán acero laminado en frío de bajo carbono en estos proyectos para 2028. En conjunto, estas medidas canalizan la demanda hacia las cadenas de valor nacionales y elevan el listón de rendimiento para los proveedores. El flujo de financiamiento, por lo tanto, proporciona tanto un piso de ingresos como un catalizador de consolidación para el mercado de fabricación de metal en Canadá.

Fabricación Modular para Proyectos de Pequeños Reactores Modulares e Hidrógeno Verde

El pequeño reactor modular Darlington de Ontario Power Generation y el centro de hidrógeno de USD 354 millones de HTEC en Columbia Británica requieren recipientes a presión de grado nuclear y carretes de tubería de acero inoxidable criogénico que superan las tolerancias convencionales. BWXT ha invertido USD 60 millones para ampliar la capacidad de 48 generadores de vapor, mientras que Westinghouse ha firmado memorandos de entendimiento de suministro con empresas canadienses para localizar componentes AP300. Los fabricantes que ingresan a este espacio deben obtener el sello U de ASME o los programas de calidad CSA N299, lo que agrega tanto costos como ingresos de servicio a largo plazo. Los proyectos de hidrógeno verde como la instalación de World Energy GH2 en Terranova también demandan aleaciones resistentes a la fragilización, abriendo nichos de alto margen para soldadores calificados. Aunque el programa de proyectos aún está emergiendo, su horizonte de varias décadas ofrece un vector de crecimiento estable que compensa las oscilaciones cíclicas en los sectores tradicionales.

Adquisición Obligatoria de Compra Limpia que Aumenta la Demanda de Equipos de Alta Eficiencia

Las normas de Compra Limpia requieren que los proyectos federales divulguen y a menudo minimicen el carbono incorporado, lo que obliga a los fabricantes a actualizar a cortadoras de fibra láser, prensas plegadoras totalmente eléctricas y sistemas de soldadura de alta eficiencia energética que reducen tanto los costos operativos como las emisiones. Los fabricantes de equipos originales han respondido localizando la producción: TRUMPF abrió una fábrica inteligente de USD 30 millones en Connecticut y ensamblará prensas plegadoras para América del Norte a partir del verano de 2026 para reducir los tiempos de entrega para los compradores canadienses. Las plantas de AMADA en EE. UU. están suministrando láseres VENTIS de mayor potencia en kilovatios que se combinan con torres automatizadas de carga y descarga, ofreciendo a los compradores paquetes llave en mano que cumplen con las especificaciones de rendimiento en las licitaciones de Compra Limpia. Los talleres más pequeños sin presupuestos de capital para tales actualizaciones corren el riesgo de descalificación de lucrativos contratos públicos, acelerando la adopción de tecnología y los cambios de participación de mercado hacia los primeros adoptantes. La regulación, por lo tanto, actúa tanto como incentivo como como elemento disuasorio en la modernización del mercado de fabricación de metal en Canadá.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Déficit agudo de mano de obra calificada a pesar de los mayores objetivos de inmigración | -0.9% | Nacional, más agudo en Ontario, Alberta y Columbia Británica | Corto plazo (≤ 2 años) |

| Escalada de tarifas eléctricas y gravámenes de carbono que aumentan los costos operativos | -0.7% | Nacional, mayor impacto en Alberta y Ontario (operaciones de alta intensidad de carbono) | Mediano plazo (2-4 años) |

| Mayor costo de capital en medio de tasas de interés sostenidas en 2025-26 que limitan el gasto de capital de las pymes | -0.5% | Nacional, afectando desproporcionadamente a las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de ciberseguridad y soberanía de datos para sistemas CNC conectados | -0.3% | Nacional, concentrado en empresas que sirven a la defensa y la infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Agudo de Mano de Obra Calificada a Pesar de los Mayores Objetivos de Inmigración

Statistics Canada muestra que la fuerza laboral de oficios se redujo un 5,7% entre 2016 y 2021, incluso cuando el empleo en metales estructurales aumentó, dejando menos soldadores y maquinistas para satisfacer la creciente demanda.[3]Statistics Canada, "Censo 2021: Fuerza Laboral de Oficios," statcan.gc.ca Las tasas de vacantes por contratación para soldadores se ajustaron a 1,5 en 2025, lo que obliga a los empleadores a pagar primas salariales del 15-25% o a captar personal. Los programas federales que destinan USD 56 millones para la formación del Sello Rojo cubren solo una fracción de los 1,4 millones de trabajadores que Fabricantes y Exportadores Canadienses dice que se necesitarán para 2033. Los talleres, por lo tanto, están acelerando la instalación de celdas de soldadura robótica, aunque muchos carecen de habilidades de integración internas, lo que resulta en activos subutilizados y un retorno de la inversión más lento. La brecha de talento actúa así como un freno a la expansión de la capacidad y podría amortiguar la trayectoria de crecimiento del mercado de fabricación de metal en Canadá.

Escalada de Tarifas Eléctricas y Gravámenes de Carbono que Aumentan los Costos Operativos

El precio federal del carbono aumentó de USD 48 por tonelada en 2023 hacia un programado USD 128 para 2030, inflando los costos de energía para las operaciones de corte láser, calentamiento por inducción y soldadura por resistencia. Aunque el Programa de Incentivos para la Descarbonización distribuyó USD 112,5 millones a 38 proyectos en 2025, la mayoría de las subvenciones cubrieron solo parte de las mejoras de hornos o las renovaciones de eficiencia, dejando costos residuales para los fabricantes más pequeños. Los talleres de Ontario y Alberta reportan facturas de servicios públicos mensuales que aumentan entre un 8-12% año tras año, comprimiendo los márgenes en los contratos de precio fijo. La volatilidad del precio del acero profundiza la tensión, ya que el acero laminado en caliente registró oscilaciones de porcentaje de dos dígitos durante 2025, lo que obliga a estrategias de inventario justo a tiempo que aumentan la exposición a los precios de energía al contado. Los costos operativos persistentemente altos, por lo tanto, erosionan la competitividad y disuaden la nueva inversión de capital en el mercado de fabricación de metal en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: La Escasez de Mano de Obra Acelera la Robótica

Los equipos automáticos capturaron el 49,20% del tamaño del mercado de fabricación de metal en Canadá en 2025. La escasez de mano de obra está impulsando incluso a los talleres pequeños a instalar celdas de soldadura robótica que pueden funcionar de forma autónoma durante la noche, multiplicando la producción sin agregar personal. La subvención de USD 0,56 millones de la Agencia de Promoción Económica del Atlántico Canadiense ayudó a Atelier Gérard Beaulieu a triplicar su capacidad de corte láser y crear sesenta nuevos empleos, demostrando que la automatización subsidiada alivia la presión salarial.[4]Agencia de Promoción Económica del Atlántico Canadiense, "Expansión de Corte Láser de AGB," acoa-apec.gc.ca Los primeros adoptantes también se benefician de la deducción inmediata introducida en el Presupuesto 2025, que permite a los compradores deducir una compra de fibra láser en el primer año en lugar de hacerlo a lo largo de cinco años.

Las tasas de vacantes por contratación para soldadores se ajustaron a 1,5 en 2025, por lo que los talleres que no pueden reclutar programadores a menudo compran celdas robóticas llave en mano que llegan preconfiguradas con una biblioteca de piezas estándar. La fábrica inteligente de TRUMPF en Connecticut ensamblará prensas plegadoras para América del Norte desde mediados de 2026, reduciendo los tiempos de entrega para los compradores canadienses a días en lugar de semanas. La automatización, por lo tanto, pasa de ser "agradable de tener" a "imprescindible", anclando la CAGR más rápida del 6,10% entre todos los niveles de automatización hasta 2031.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Equipo: Los Equipos de Acabado y Manejo Ganan Impulso

Los sistemas de corte representaron el 35,07% del tamaño del mercado de fabricación de metal en Canadá en 2025, reflejando la base instalada de láseres de fibra en las cadenas de suministro automotriz y aeroespacial. Sin embargo, se prevé que las unidades de acabado, manejo y herramientas aumenten a un 7,01% anual porque las licitaciones de Compra Limpia ahora especifican superficies con recubrimiento en polvo con pinturas de bajo contenido de compuestos orgánicos volátiles que requieren líneas de pulverización cerradas y desbarbado robótico. Groupe Support Plus utilizó un préstamo reembolsable de USD 0,49 millones para instalar un láser, un robot de corte, una prensa plegadora y una celda de doblado, ilustrando los paquetes de equipos integrales comunes en las nuevas licitaciones.

Los costos de energía también determinan los hábitos de compra. Las prensas plegadoras totalmente eléctricas utilizan hasta un 50% menos de energía que sus predecesoras hidráulicas, un beneficio clave cuando las facturas de Ontario aumentaron entre un 8-12% año tras año. Los robots de manejo de materiales que clasifican las piezas cortadas reducen las lesiones de espalda y las primas de compensación, ayudando a los propietarios a justificar inversiones de seis cifras. A medida que la automatización llave en mano se convierte en estándar, los fabricantes de equipos originales que agrupan celdas de láser, doblado y desbarbado bajo un único contrato de servicio se adelantan a los proveedores de herramientas de nicho.

Por Industria de Usuario Final: La Infraestructura Sigue Dominando la Mayor Parte

La construcción e infraestructura representó el 41,04% del tamaño del mercado de fabricación de metal en Canadá en 2025, asegurado por USD 24.750 millones en financiamiento del Programa de Inversión en Infraestructura de Canadá y estrictas normas de contenido nacional para el acero. Las vigas estructurales, las barandillas de puentes y los paneles de estaciones de tránsito impulsan una carga constante de las plantas, mientras que la Política de Priorización de Materiales Canadienses aumenta la demanda de software de trazabilidad que los talleres más pequeños a menudo no tienen.

La CAGR más rápida del 6,20% proviene del segmento "otros", como electrónica, marina, ferroviario y enfriamiento de centros de datos, porque las empresas están diversificándose alejándose del trabajo cíclico de petróleo y gas. La mejora de la fundición de USD 2,44 millones de Wabi Iron & Steel triplicará los ingresos para 2027 a medida que la minería de minerales críticos impulse la demanda de equipos de manejo de minerales. Jugadas de nicho similares en la renovación de vagones de ferrocarril y la compresión de hidrógeno amplían la base de clientes y amortiguan las oscilaciones de ingresos vinculadas a los ciclos de vivienda.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Ontario retuvo el 44% de la producción de 2025 porque su corredor automotriz y los programas de renovación nuclear suministran pedidos durante todo el año para chapa metálica de precisión, estampado y componentes de la Sección III de ASME. La planta de baterías de USD 5.250 millones de Volkswagen en St. Thomas y la fábrica de celdas de USD 3.750 millones de Stellantis-LG en Windsor requieren cada una millones de soportes de barras colectoras soldadas y bandejas de refrigerante, consolidando pedidos de compra de varios años para los fabricantes locales. La mejora de estampado de USD 46 millones de GM en Oshawa y la instalación de prensas de USD 26,25 millones de Martinrea concentran aún más la demanda a lo largo de la Autopista 401.

Quebec ocupa el segundo lugar, impulsado por los clústeres aeroespaciales alrededor de Montreal y los proyectos de renovación de energía hidroeléctrica. Bombardier comenzó la construcción de un centro de jets de negocios de USD 75 millones y 11.705 m² que empleará a 330 personas para 2027, sumándose al flujo de pieles de aluminio conformadas y subconjuntos complejos. El Plan de Acción 2035 de USD 150 mil millones de Hydro-Québec cataliza los pedidos de tanques de transformadores y carcasas de turbinas, mientras que las inversiones en fundiciones de aluminio en Deschambault alimentan a los talleres de extrusión locales que suministran fachadas de edificios ecológicos.

Se proyecta que Columbia Británica crecerá más rápido al 6,50% hasta 2031 gracias a las terminales de exportación de GNL, los licuefactores de hidrógeno y la construcción modular en sitios remotos. Solo el H2 Gateway de USD 354 millones de HTEC requiere tuberías de acero inoxidable criogénico y plataformas con clasificación de presión que los fabricantes regionales están readaptando para suministrar. La subvención de IIoT de USD 1,88 millones de PacifiCan al Grupo MAKR muestra el enfoque provincial en líneas de producción conectadas que pueden validar la calidad en tiempo real, un requisito indispensable para el hardware de servicio de hidrógeno. En conjunto, estas tendencias elevan el perfil del oeste de Canadá de oficina administrativa de extracción de recursos a centro de fabricación de energía limpia.

Panorama Competitivo

Los fabricantes de equipos originales globales dominan los láseres y las prensas plegadoras de alto valor, aunque ningún proveedor supera el 15%, por lo que la industria de fabricación de metal en Canadá mantiene una concentración moderada. La fábrica inteligente de USD 30 millones de TRUMPF en Connecticut le permite enviar celdas llave en mano a Toronto en menos de 48 horas, erosionando la ventaja heredada de las importaciones asiáticas que llegan en seis semanas por mar. AMADA contrarresta con la producción en EE. UU. de láseres VENTIS de 12 kW y prensas plegadoras totalmente eléctricas, combinando formación en el sitio y análisis en la nube para aumentar los costos de cambio.

Los actores de segundo nivel se centran en el software en lugar del acero. El Sistema de Simulación de Prototipo Virtual de AMADA captura datos de flujo de piezas durante días y luego prescribe la combinación más eficiente de operaciones de láser, punzonado y doblado, reduciendo a menudo el tiempo de ciclo en un 30%. Los proveedores que no pueden integrar software, sensores y servicio corren el riesgo de quedar relegados a la categoría de productos básicos. Las normas de ciberseguridad añaden otra barrera: los contratos de defensa requerirán auditorías de Nivel 2 del Programa Canadiense de Certificación de Ciberseguridad para 2027, favoreciendo a los talleres más grandes con tecnología de la información interna y presionando a los soldadores independientes.

Las fusiones y adquisiciones han comenzado a aumentar. Los integradores más grandes están comprando especialistas de nicho para agregar pintura, recubrimiento en polvo o manejo robótico y vender líneas llave en mano de "operación sin personal" bajo una sola factura. Los inversores citan la prima de margen del 20-30% capturada por los talleres que garantizan el tiempo de actividad y la garantía de fuente única. A medida que estas consolidaciones se aceleran, el mercado de fabricación de metal en Canadá podría ver a los cinco principales proveedores controlar aproximadamente el 55% de los ingresos por equipos para 2031, aún lejos de un oligopolio pero más concentrado que el campo fragmentado actual.

Líderes de la Industria de Equipos de Fabricación de Metal en Canadá

TRUMPF Canada Inc.

AMADA Canada Ltd.

DMG MORI Canada

Lincoln Electric Canada

Atlas Copco Manufacturing Canada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Titus Steel recibió financiamiento federal no revelado para modernizar su operación de placas especiales, alineándose con las normas de Compra Limpia que favorecen a las acerías nacionales.

- Enero de 2026: Bombardier comenzó la construcción de un centro de ensamblaje de jets de USD 75 millones en Dorval, Quebec, añadiendo 330 empleos para 2027.

- Enero de 2026: PacifiCan invirtió USD 1,88 millones en el Grupo MAKR para una red de producción de IIoT que reducirá el desperdicio y el consumo de energía.

- Septiembre de 2025: Hitachi Energy comprometió USD 202,5 millones adicionales para triplicar la producción de transformadores en su planta de Varennes, creando 500 empleos.

Alcance del Informe del Mercado de Equipos de Fabricación de Metal en Canadá

Los equipos de fabricación de metal se refieren a una máquina o herramienta utilizada en la fabricación de diversos productos o componentes metálicos. Este equipo se utiliza a menudo en diferentes segmentos empresariales, donde el desarrollo de componentes metálicos juega un papel crucial. Además, debido a los diversos avances tecnológicos en la industria, los equipos de fabricación de metal producen mejores resultados que los equipos tradicionales.

El Mercado de Equipos de Fabricación de Metal en Canadá está segmentado por tipo de servicio (Mecanizado y Corte, Conformado, Soldadura y Otro Tipo de Servicio), tipo de producto (automático, semiautomático y manual) e industria de usuario final (Manufactura, Energía y Servicios Públicos, Petróleo y Gas, Construcción y Otras Industrias de Usuario Final). El informe ofrece valores de tamaño de mercado y pronóstico (USD mil millones) para todos los segmentos anteriores.

| Automático |

| Equipos Semiautomatizados |

| Equipos Manuales |

| Corte (Láser, Plasma, Chorro de Agua, Oxicombustible, etc.) |

| Mecanizado (Tornos, Fresado, Taladrado, etc.) |

| Conformado (Prensas Plegadoras, Máquinas de Doblado, etc.) |

| Soldadura (Soldadura por Arco, Soldadura Láser, etc.) |

| Otros Tipos de Equipos (Acabado, Manejo, Herramientas, etc.) |

| Automotriz y Transporte |

| Construcción e Infraestructura |

| Petróleo y Gas / Energía |

| Aeroespacial y Defensa |

| Maquinaria Pesada y Equipos Industriales |

| Otros (Electrónica, Manufactura General, Marina, Ferroviario, etc.) |

| Ontario |

| Quebec |

| Alberta |

| Columbia Británica |

| Otros |

| Por Nivel de Automatización | Automático |

| Equipos Semiautomatizados | |

| Equipos Manuales | |

| Por Tipo de Equipo | Corte (Láser, Plasma, Chorro de Agua, Oxicombustible, etc.) |

| Mecanizado (Tornos, Fresado, Taladrado, etc.) | |

| Conformado (Prensas Plegadoras, Máquinas de Doblado, etc.) | |

| Soldadura (Soldadura por Arco, Soldadura Láser, etc.) | |

| Otros Tipos de Equipos (Acabado, Manejo, Herramientas, etc.) | |

| Por Industria de Usuario Final | Automotriz y Transporte |

| Construcción e Infraestructura | |

| Petróleo y Gas / Energía | |

| Aeroespacial y Defensa | |

| Maquinaria Pesada y Equipos Industriales | |

| Otros (Electrónica, Manufactura General, Marina, Ferroviario, etc.) | |

| Por Provincia | Ontario |

| Quebec | |

| Alberta | |

| Columbia Británica | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fabricación de metal en Canadá en 2031?

Se prevé que el mercado alcance USD 1,47 mil millones para 2031.

¿Qué provincia se espera que crezca más rápido hasta 2031?

Se proyecta que Columbia Británica registrará una CAGR del 6,50%, impulsada por proyectos de GNL e hidrógeno.

¿Qué nivel de automatización muestra el crecimiento más sólido?

Los equipos automáticos avanzan a una CAGR del 6,10% a medida que las empresas despliegan soldadura robótica y celdas de operación sin personal.

¿Qué segmento de usuario final genera los mayores ingresos en la actualidad?

La construcción e infraestructura representa el 41,04% de la demanda de 2025 gracias al financiamiento federal del programa de infraestructura.

¿Cómo están influyendo las normas de Compra Limpia en las compras de equipos?

Impulsan a los talleres hacia láseres y prensas plegadoras de alta eficiencia energética que documentan un bajo carbono incorporado.

¿Cuál es el mayor obstáculo que enfrentan los fabricantes además de la mano de obra?

El aumento de las tarifas eléctricas y los gravámenes de carbono que elevan los costos operativos entre un 8-12% por año en algunas provincias.

Última actualización de la página el: