Tamaño y Cuota del Mercado de Productos Metálicos Fabricados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

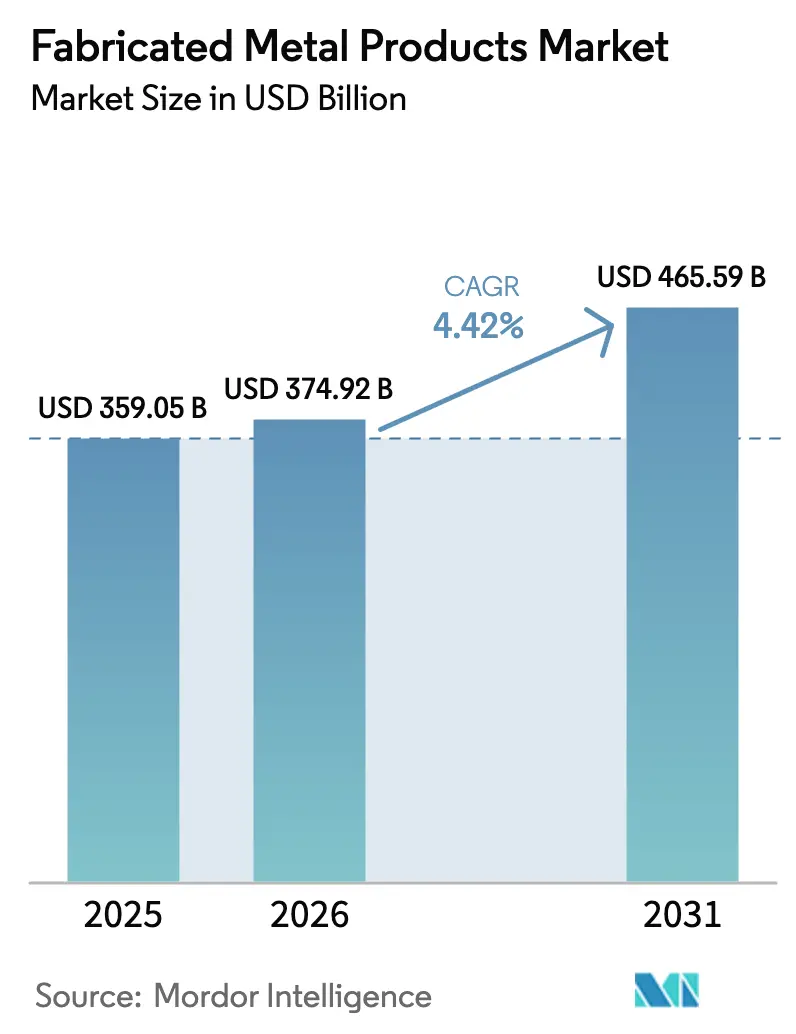

| Tamaño del Mercado (2026) | 374.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 465.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

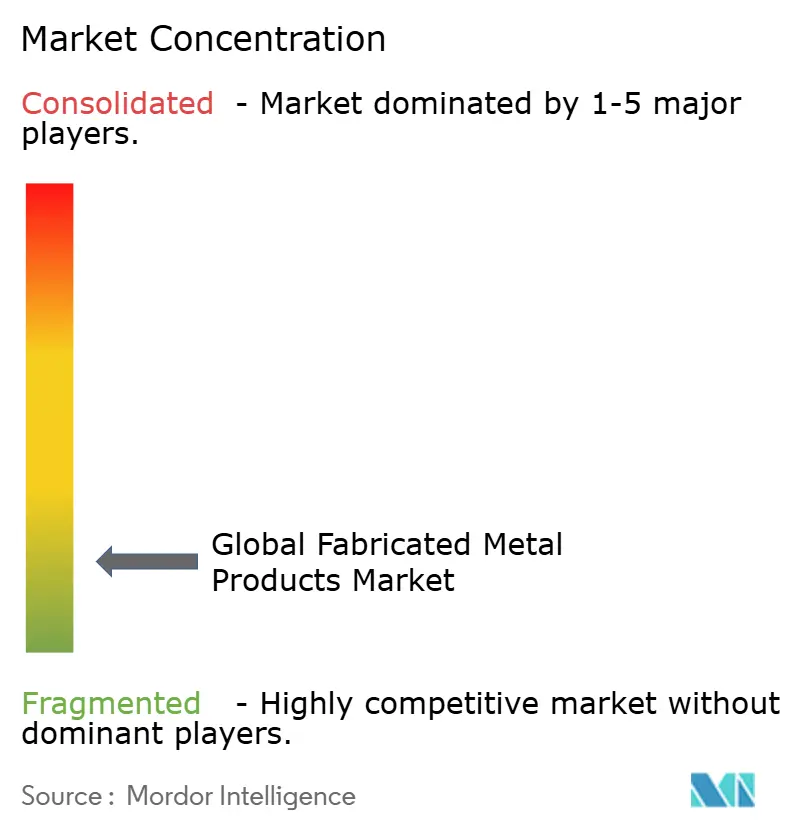

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Metálicos Fabricados por Mordor Intelligence

El tamaño del Mercado de Productos Metálicos Fabricados fue valorado en 359.050 millones de USD en 2025 y se estima que crecerá desde 374.920 millones de USD en 2026 hasta alcanzar los 465.590 millones de USD en 2031, a una CAGR del 4,42% durante el período de previsión (2026-2031). La relocalización de la manufactura hacia economías de alto costo, los incentivos vinculados a la Ley de Reducción de la Inflación de Estados Unidos y la construcción de la red de ultra-alta-tensión de China son las principales fuerzas que sostienen esta expansión. Los compradores corporativos están priorizando la certeza en los plazos de entrega sobre el puro arbitraje laboral, lo que redirige el gasto de capital hacia la capacidad de fabricación doméstica o de proximidad. Las tendencias de reducción de peso en el transporte, junto con un intensificado flujo de proyectos de energía renovable, están ampliando la base de aplicaciones para componentes de ingeniería de precisión, permitiendo al mercado de productos metálicos fabricados monetizar el valor añadido en diseño, mecanizado y experiencia en acabados. El comportamiento competitivo continúa siendo moldeado por una combinación de requisitos de proximidad al cliente regional e inversiones tecnológicas de gran escala en automatización, gemelos digitales y manufactura aditiva, todos los cuales elevan el techo de productividad y comprimen los ciclos de entrega de piezas personalizadas.

Conclusiones Clave del Informe

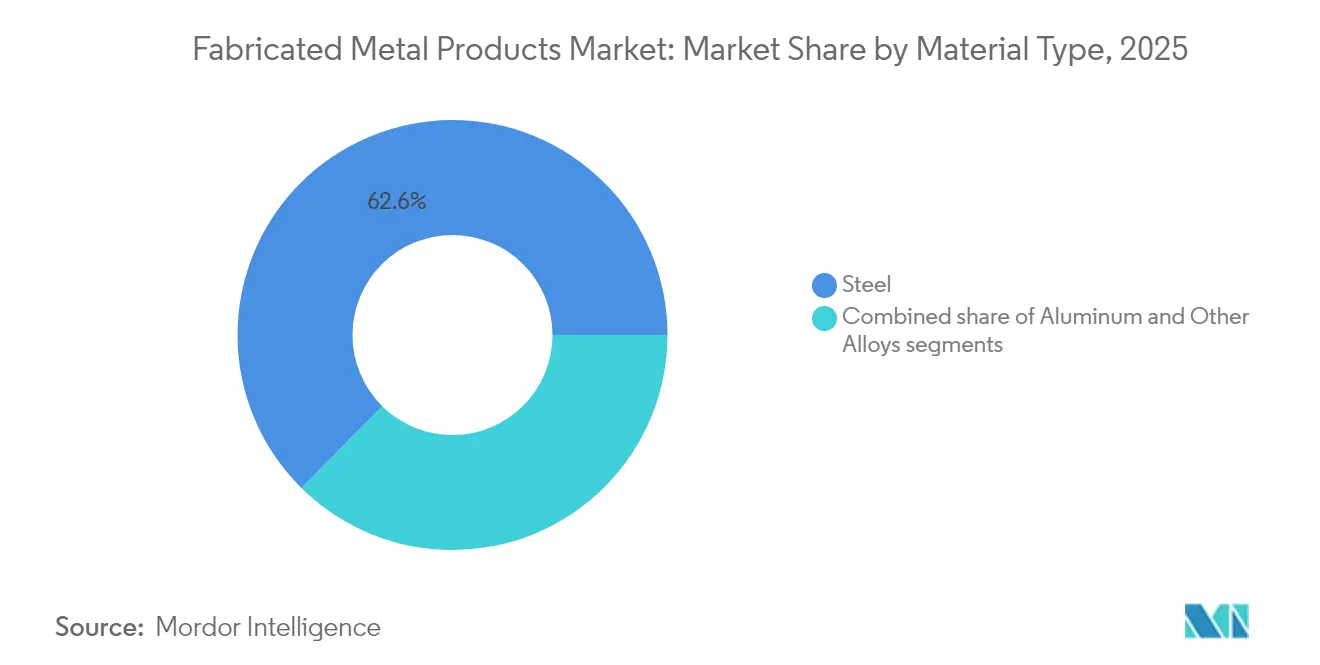

- Por tipo de material, el acero dominó con el 62,60% de la cuota del mercado de productos metálicos fabricados en 2025, mientras que se proyecta que el aluminio se expanda a una CAGR del 5,66% hasta 2031.

- Por proceso de fabricación, el mecanizado acaparó el 41,85% del tamaño del mercado de productos metálicos fabricados en 2025, mientras que la manufactura aditiva y el estampado avanzan a una CAGR del 6,62% hasta 2031.

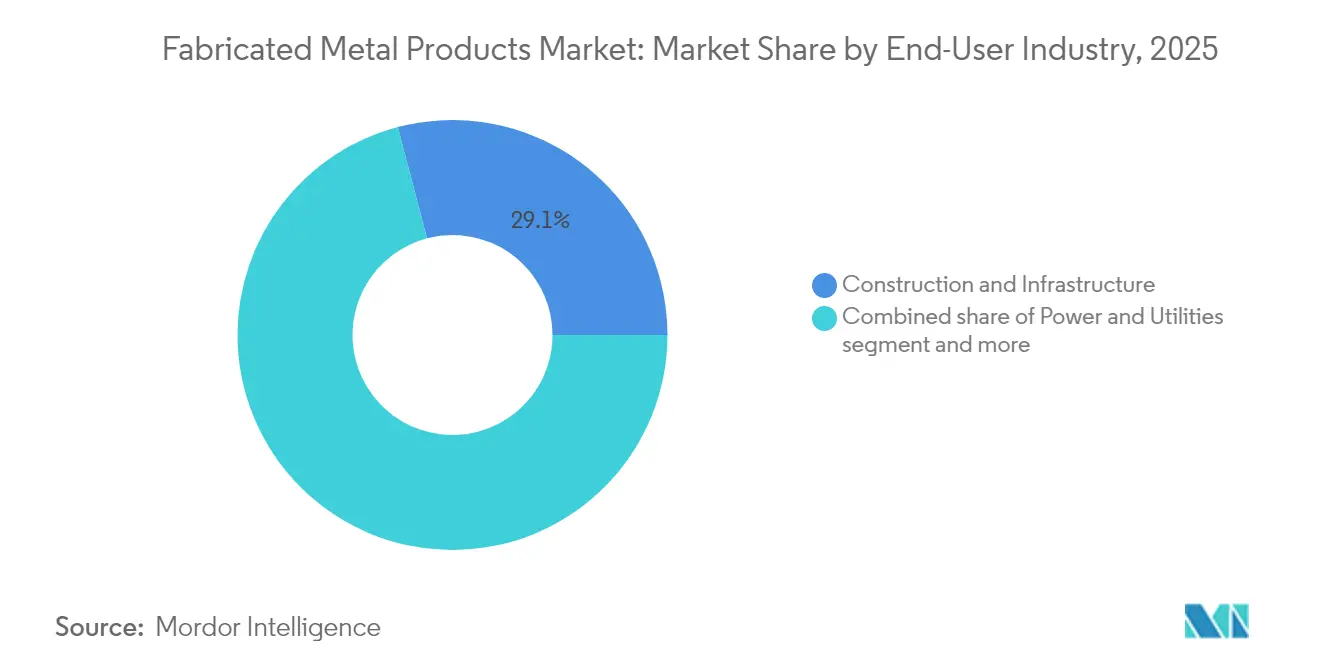

- Por industria usuaria final, la construcción e infraestructura lideró con el 29,10% de la cuota de ingresos en 2025; se prevé que el segmento de energía y servicios públicos crezca a una CAGR del 6,12% hasta 2031.

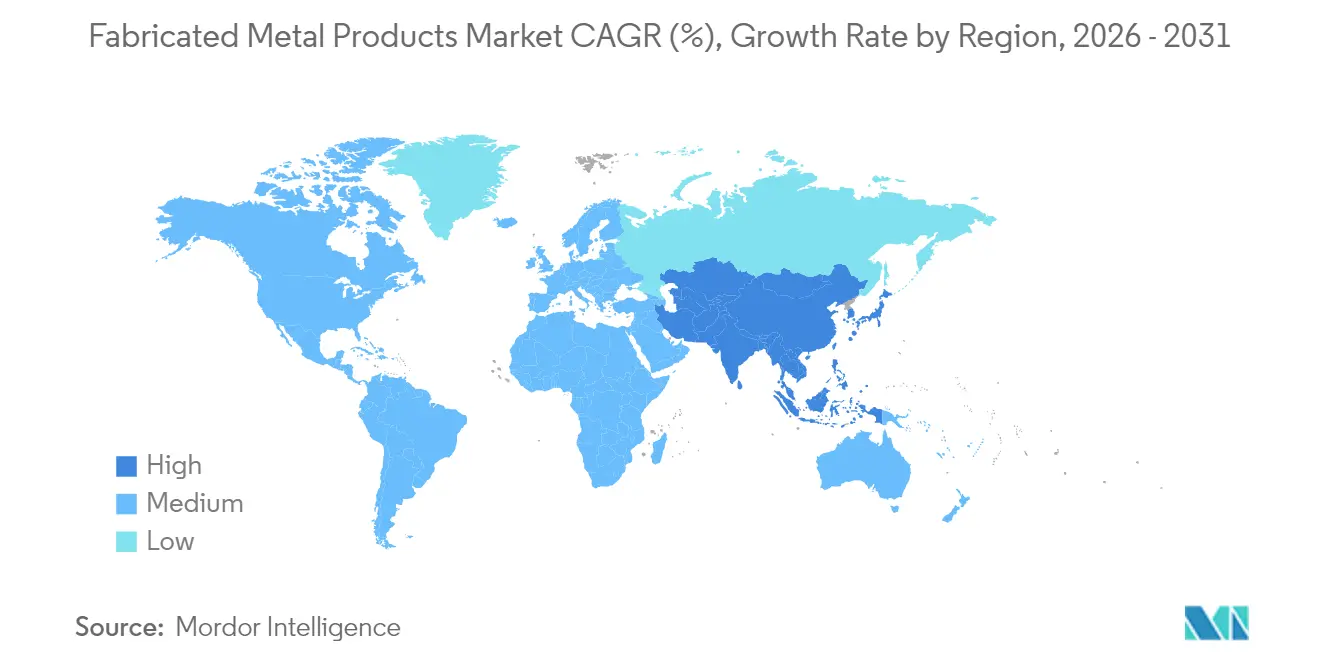

- Por geografía, Asia-Pacífico captó el 48,35% de la cuota del mercado de productos metálicos fabricados en 2025 y está posicionada para registrar la CAGR más rápida del 4,71% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Metálicos Fabricados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda del sector de la construcción para componentes estructurales | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en instalaciones de energía renovable que requieren piezas metálicas fabricadas | +0.9% | Global, concentrado en APAC, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Resurgimiento de la actividad manufacturera e iniciativas de relocalización | +0.8% | América del Norte y UE, con efecto de desbordamiento hacia México | Corto plazo (≤ 2 años) |

| Avances tecnológicos en CNC y manufactura aditiva | +0.6% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales que permiten la integración del diseño a la fabricación en pymes | +0.4% | América del Norte y UE, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Aumento del uso de módulos prefabricados de centros de datos | +0.3% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda del Sector de la Construcción para Componentes Estructurales

El acero estructural de ingeniería de precisión, la obra metálica arquitectónica y los elementos de construcción modular mantienen al sector de la construcción como el único canal de mayor consumo para el mercado de productos metálicos fabricados. El estímulo a la infraestructura en Estados Unidos, India e Indonesia se sincroniza con la urbanización en el Sudeste Asiático, incrementando las acumulaciones de pedidos de vigas, cerchas y secciones conformadas en frío. Los contratistas están acortando los ciclos de los proyectos, lo que impulsa una mayor dependencia de los conjuntos prefabricados que llegan listos para su ensamble con pernos, aumentando así la complejidad de fabricación y los márgenes. Los estrictos códigos sísmicos y de eficiencia energética exigen tolerancias más precisas y procedimientos de soldadura certificados, lo que favorece a los talleres tecnológicamente sofisticados capaces de validar la calidad mediante ensayos no destructivos. Aunque el gasto en construcción puede ser cíclico, las presiones demográficas por vivienda y renovación del transporte sustentan una demanda plurianual que compensa las desaceleraciones intermitentes.

Crecimiento en Instalaciones de Energía Renovable que Requieren Piezas Metálicas Fabricadas

Los proyectos de energía eólica, solar y de refuerzo de la red aceleran la necesidad de secciones de torres de precisión, sistemas de soporte y hardware eléctrico con alto contenido de cobre. La Agencia Internacional de Energía espera que las adiciones solares superen el 60% de la nueva capacidad renovable global en 2025, y cada megavatio de capacidad fotovoltaica ancla aproximadamente 5,5 toneladas de conductores de cobre. La licitación de la Red Eléctrica del Estado de China por 1,757 millones de toneladas de torres de celosía de acero en 2025 eclipsa las 460.000 toneladas del año anterior, traduciéndose en un flujo continuo para los talleres de fabricación de perfiles de viga y angular de sección pesada. La construcción de energía eólica marina depende de monopilas de gran tamaño y carcasas de góndola que deben absorber cargas dinámicas extremas, beneficiando a los fabricantes competentes en soldadura por arco sumergido de múltiples pasadas. Los sitios de almacenamiento de energía en baterías amplían aún más el alcance, requiriendo recintos con gestión térmica construidos con chapa de aluminio y elementos estructurales de acero inoxidable[1]Fatih Birol, "Renovables 2025: Análisis y Previsión hasta 2030," Agencia Internacional de Energía, iea.org.

Resurgimiento de la Actividad Manufacturera e Iniciativas de Relocalización

La relocalización está elevando estructuralmente los libros de pedidos domésticos a medida que los fabricantes de equipos originales calculan el costo total de propiedad, incluido el riesgo logístico, la exposición arancelaria y el capital de trabajo inmovilizado en el tránsito marítimo. Entre 2010 y 2023, se anunciaron 1,898 millones de empleos acumulados para repatriaciones hacia Estados Unidos, acompañados de 234.000 millones de USD anuales en inversión en construcción manufacturera a mayo de 2024. Proyectos con alto contenido de equipos, como la línea de soldadura robótica de 22 millones de USD de Sumitomo Drive Technologies, ilustran cómo la automatización neutraliza los diferenciales salariales locales y reduce los plazos de entrega. La legislación federal como la Ley CHIPS y Ciencia ofrece créditos fiscales sobre bienes de capital, impulsando una demanda incremental de marcos para herramientas de semiconductores fabricados, recintos de sala limpia y módulos de servicios públicos. Los efectos secundarios alcanzan a los estados fronterizos mexicanos, donde las maquiladoras absorben sub-ensambles sensibles a la logística para entrega al día siguiente a integradores estadounidenses[2]Robert Ivie, "Valor de la Construcción Instalada: Manufactura," Oficina del Censo de los Estados Unidos, census.gov.

Avances Tecnológicos en CNC y Manufactura Aditiva

Los avances en controles CNC conversacionales, la automatización de trayectorias de herramienta y el monitoreo del husillo en tiempo real están comprimiendo los tiempos de configuración y reduciendo el desperdicio, mejorando así la utilización de la capacidad. La atomización de gas por plasma produce ahora polvos de titanio a hasta 1.500 kg/h, reduciendo los costos de materias primas para manufactura aditiva y abriendo un camino para soportes y colectores impresos en 3D de calidad aeroespacial. El proceso Stack Forging de Alloy Enterprises acorta los ciclos de prototipo a producción a cuatro semanas para disipadores de calor de aluminio, ilustrando cómo los nuevos paradigmas de proceso de fabricación democratizan la creación de geometrías complejas. Las impresoras de metal integradas con inspección in situ cierran el bucle de retroalimentación, garantizando la precisión dimensional antes de que las piezas abandonen la cámara. Los talleres de nivel medio acceden cada vez más a estas capacidades mediante asociaciones con centros de servicios o arrendamiento de equipos, evitando el alto umbral de capital mientras prueban el apetito del mercado por las piezas impresas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero y el aluminio | -0.7% | Global, más severa en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de soldadores cualificados ante el precipicio de jubilaciones | -0.6% | América del Norte y UE, emergente en APAC desarrollado | Largo plazo (≥ 4 años) |

| Alto CAPEX para equipos de fabricación avanzada | -0.5% | Global, particularmente desafiante para las pymes | Mediano plazo (2-4 años) |

| Presión de presentación de informes de emisiones de Alcance 3 sobre los fabricantes | -0.3% | UE y América del Norte, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero y el Aluminio

La bobina laminada en caliente se mantuvo en torno a los 700 USD por tonelada durante finales de 2024, sostenida por el estímulo chino pero limitada por la débil demanda occidental y los inventarios saturados en los centros de servicio. El derecho antidumping de Estados Unidos sobre extrusiones de aluminio provenientes de 14 jurisdicciones eliminó 400.000 toneladas de importaciones, amplificando las oscilaciones de precios domésticas y comprimiendo los márgenes de los talleres de trabajo. Si bien los fabricantes más grandes emplean coberturas con contratos de futuros o contratos de costo más margen para mitigar la volatilidad, las pequeñas y medianas empresas luchan por trasladar los recargos, retrasando la aceptación de pedidos de compra a largo plazo. Los propietarios de proyectos, precavidos ante los sobrecostos presupuestarios, a veces posponen construcciones con alto contenido de acero, produciendo tasas de utilización desiguales en todo el mercado de productos metálicos fabricados. Las plataformas de adquisición digital y los mecanismos de indexación transparentes alivian, pero no eliminan, la incertidumbre en los insumos, dejando las oscilaciones de precios como una restricción persistente.

Escasez de Soldadores Cualificados ante el Precipicio de Jubilaciones

Aproximadamente el 21,4% de la fuerza laboral actual de soldadores en Estados Unidos tiene al menos 55 años, y la Sociedad Americana de Soldadura prevé una escasez anual de 90.000 trabajadores hasta 2027. Miller Fabrication Solutions reactivó su academia interna de cuatro semanas en 2024, graduando a 11 trabajadores tras una pausa por la COVID-19, pero el rendimiento agregado está por detrás de la deserción demográfica. Los canales de formación profesional no pueden escalar con suficiente rapidez, impulsando la inflación salarial a medida que los pequeños talleres mejoran los paquetes de beneficios para mantener el personal. Las celdas de soldadura robótica, que antes eran dominio de los proveedores automotrices de primer nivel, han migrado a talleres estructurales de volumen medio; sin embargo, la integración requiere capital y conocimientos de programación de los que carecen muchos operadores. El desequilibrio laboral empuja al mercado de productos metálicos fabricados hacia tecnologías de plataforma que simplifican las tareas de programación de enseñanza y permiten a un solo técnico supervisar múltiples estaciones de robots colaborativos[3]John Douglass, "Escasez de Soldadores: Informe de la Fuerza Laboral 2025," Sociedad Americana de Soldadura, aws.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Metales Ligeros Reconfiguran la Combinación

El acero mantuvo el 62,60% de la cuota del mercado de productos metálicos fabricados en 2025, respaldado por su baja relación costo-resistencia para marcos de automóviles, vigas en I y carcasas de maquinaria pesada. Sin embargo, los ingresos del aluminio están creciendo a una CAGR del 5,66%, posicionando al metal más liviano como el contribuyente de más rápida expansión al tamaño del mercado de productos metálicos fabricados durante el período de perspectiva. La demanda proviene de chasis de vehículos eléctricos, paneles de fuselaje aeroespacial y estructuras de soporte fotovoltaico, donde el ahorro de peso se traduce en economía de combustible o una instalación en campo más sencilla. La atomización de polvo por plasma redujo los precios de insumo del titanio, abriendo nichos en turbinas e implantes médicos, mientras que los volúmenes de cobre aumentan junto con los circuitos renovables de alta amperaje. Las tarjetas de puntuación ambiental orientan a los compradores hacia aleaciones inoxidables con un 95% de contenido reciclado y huellas de 1,52 kg de CO2e por kg, estrechando el vínculo entre la elección del material y los compromisos de Alcance 3.

Aguas abajo, las estrategias de sustitución de aleaciones responden a las oscilaciones de los precios de las materias primas y a las revisiones del código sísmico. Los productores de acero amplían la capacidad de los hornos de arco eléctrico para ampliar los bucles de reciclaje de chatarra, mientras que los extrusionistas atraen a los fabricantes de equipos originales solares con perfiles de la serie 6000 resistentes a la corrosión. Al margen del cálculo de costos, la biocompatibilidad del titanio y su alta resistencia específica desbloquean aplicaciones de implantes ortopédicos y calificadas para el espacio que demandan márgenes premium. La superioridad conductiva del cobre lo mantiene indispensable para barras colectoras de vehículos eléctricos y disipadores de calor de inversores a pesar de los picos de precio, impulsando a los fabricantes a optimizar el rendimiento mediante algoritmos de anidamiento y asociaciones de refusión. Las herramientas de evaluación del ciclo de vida integradas en los gemelos digitales permiten a los ingenieros simular la intensidad de carbono en la etapa de cotización, ayudando al mercado de productos metálicos fabricados a transformar el cumplimiento de la sostenibilidad en una palanca de ventas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Proceso de Fabricación: La Automatización Eleva las Técnicas Tradicionales

El mecanizado representó el 41,85% del tamaño del mercado de productos metálicos fabricados en 2025, impulsado por fresadoras y tornos CNC multieje que alcanzan tolerancias de nivel micrométrico para accesorios aeroespaciales y herramientas para semiconductores. La manufactura aditiva combinada con el estampado progresivo, agrupados bajo "Otros", avanza aceleradamente a una CAGR del 6,62%, demostrando la agilidad de la impresión de forma cercana a la neta para conductos intrincados y soportes optimizados topológicamente. Los centros de mecanizado de alta velocidad integrados con el monitoreo del estado de la herramienta reducen los tiempos de ciclo y prolongan la vida de los insertos, permitiendo a un solo operador supervisar múltiples husillos. Las prensas servo en las líneas de estampado ajustan con precisión los perfiles de carrera, reduciendo el retroceso elástico en piezas de acero de alta resistencia avanzado y disminuyendo el trabajo de reprocesamiento.

La fundición y la forja siguen siendo vitales para bloques de motores de sección pesada y preformas de engranajes, pero ceden el trabajo de prototipado a las plataformas de chorro de aglutinante y deposición de energía dirigida que iteran diseños sin costo de utillaje. La soldadura robótica salva la brecha de habilidades automatizando las uniones de múltiples pasadas, especialmente en la fabricación submarina y de recipientes a presión. Mientras tanto, las celdas de corte de tubo por láser se combinan con robots de doblado para producir kits de marcos modulares en un flujo continuo, reduciendo el inventario de trabajo en proceso. Los consolidadores como la adquisición de Markforged por 115 millones de USD de Nano Dimension y la posterior fusión con Desktop Metal ilustran cómo el capital movilizado a través de fusiones adquiere propiedad intelectual, amplía las carteras de polvo y vende de forma cruzada flujos de trabajo híbridos de impresión y mecanizado.

Por Industria Usuaria Final: La Transición Energética Reordena las Prioridades

La construcción e infraestructura mantuvo la mayor ponderación con el 29,10% del tamaño del mercado de productos metálicos fabricados en 2025, respaldada por programas de carreteras, ferrocarriles y edificios públicos. Sin embargo, el dominio de la energía y los servicios públicos está proyectado para registrar una CAGR del 6,12%, impulsado por bridas de torres eólicas, seguidores solares y hardware de refuerzo de la red. Las tuberías de hidrógeno de alta temperatura, los gabinetes de almacenamiento de energía en baterías y los marcos de barras ómnibus de subestaciones dependen de soldaduras conformes con los códigos y aleaciones resistentes a la corrosión. La manufactura, el sector automotor y el aeroespacial sostienen la demanda de base a través de expansiones de capacidad; las plataformas de vehículos eléctricos desplazan la lista de materiales hacia extrusiones de aluminio y recintos de baterías, estrechando la colaboración con talleres de trabajo multiproceso.

El petróleo y el gas siguen encargando módulos de cabezal de pozo, recipientes a presión y módulos de GNL, aunque la cuota a largo plazo disminuye lentamente bajo las agendas de descarbonización. Los desarrolladores de centros de datos adquieren módulos prefabricados de distribución de energía y confinamiento de pasillos calientes, beneficiando a los fabricantes versados en el doblado de paneles de acero inoxidable de tolerancia estrecha y el recubrimiento en polvo. En todos los segmentos, los portales de pedidos digitalizados y los paneles de control del taller en tiempo real permiten a los compradores hacer seguimiento del progreso de las listas de corte y las certificaciones de materiales, mejorando la transparencia y la confianza entre los fabricantes de equipos originales y el mercado de productos metálicos fabricados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La participación del 48,35% de Asia-Pacífico en la cuota del mercado de productos metálicos fabricados durante 2025 se alinea con su papel como potencia manufacturera y sitio de construcción de infraestructura. La licitación de torres de ultra-alta-tensión de China por 1,757 millones de toneladas ancla la producción de los laminadores, mientras que la Misión de Ciudades Inteligentes de India financia terminales multimodales, metros y viaductos que demandan un alto tonelaje de secciones laminadas y soldadas. Países del Sudeste Asiático como Vietnam capturan ensambles electrónicos relocalizados, impulsando la demanda de chasis de chapa metálica de precisión, bastidores de servidores y disipadores de calor. Japón y Corea del Sur, aunque maduros, alimentan las exportaciones de marcos de equipos para semiconductores de alta precisión y sub-ensambles robóticos, capitalizando sistemas de producción ajustada que combinan mecanizado, rectificado y metrología bajo un mismo techo. Los corredores comerciales intrarregionales en Asia acortan los bucles de tránsito, permitiendo entregas directas desde el laminador de bobina y barra a los fabricantes regionales, reforzando la competitividad dentro del mercado de productos metálicos fabricados.

La perspectiva de América del Norte está reforzada por más de 2 billones de USD en estímulo federal destinado a energía limpia, semiconductores avanzados y corredores de transporte. La construcción manufacturera en Estados Unidos alcanzó los 234.000 millones de USD anualizados en mayo de 2024, un aumento del 217% frente a 2019, lo que indica acumulaciones de pedidos plurianuales para entrepisos, plenos de climatización y marcos estructurales. La Estrategia de Minerales Críticos de Canadá canaliza capital hacia plantas de procesamiento de materiales para baterías, incrementando los pedidos de reactores de acero inoxidable y sistemas de transporte de acero aleado. México se beneficia de la relocalización del ensamble de electrodomésticos y sub-ensambles automotrices de segundo nivel, impulsando inversiones en líneas de láser para tubo y celdas de soldadura MIG robótica. Las cadenas de suministro transfronterizas aprovechan las reglas de libre arancel del T-MEC manteniendo la proximidad geográfica que minimiza el riesgo logístico para los subcomponentes fabricados. Europa lidia con la volatilidad de los precios de la energía, pero la compensa mediante nichos de alto valor en monopilas de energía eólica marina, electrolizadores de hidrógeno y carcasas de dispositivos médicos. El Mittelstand alemán sobresale en la conformación de acero inoxidable de calibre delgado, mientras que Italia gira hacia el mecanizado boutique para el sector automotor de lujo. El mecanismo de ajuste en frontera por carbono de la UE privilegia a los laminadores que emplean hornos de arco eléctrico y altas tasas de chatarra, influyendo en las adquisiciones hacia el acero bajo en carbono. Los productores nórdicos aprovechan la energía hidroeléctrica para fundir lingotes de aluminio más ecológicos destinados a estructuras de parques solares marinos. Oriente Medio y África se apoyan en megaproyectos de obras públicas, el Metro de Riad y la Nueva Capital Administrativa de Egipto, que requieren vigas de puentes y fachadas arquitectónicas. Las actualizaciones de cintas transportadoras mineras en América del Sur y los centros de GNL flotantes sostienen la demanda de fabricaciones de placa pesada y tubulares a pesar de la volatilidad macroeconómica, subrayando la amplitud geográfica del mercado de productos metálicos fabricados.

Panorama Competitivo

El tejido competitivo permanece fragmentado: miles de especialistas anclados regionalmente atienden a clientes sensibles a la proximidad, mientras que un puñado de plataformas de consolidación persiguen escala a través de adquisiciones. Mayville Engineering Company encabezó la lista de The Fabricator de 2024 con ingresos de 588,4 millones de USD, pero esa cifra equivale a menos del 0,2% del tamaño del mercado mundial de productos metálicos fabricados, ilustrando cuán poco concentrado está el sector. Cadrex con 485 millones de USD y BTD con 360 millones de USD completan el nivel superior, aunque ninguno tiene el alcance geográfico para atender todas las huellas globales de los fabricantes de equipos originales. La participación del capital privado se está intensificando: Arlington Capital Partners formó Keel Holdings al fusionar Pegasus Steel, Metal Trades LLC y Merrill Technologies Group en una red de nueve plantas y 1 millón de pies cuadrados centrada en defensa. Los fundamentos de los acuerdos se centran en la venta cruzada, el apalancamiento en adquisiciones y las mejores prácticas compartidas en automatización.

La tecnología es una palanca decisiva. Los talleres que despliegan el IoT industrial para el monitoreo de la salud de las máquinas reducen el tiempo de inactividad hasta en un 20% y alimentan análisis predictivos que reducen el riesgo en contratos con plazos de entrega ajustados. La capacidad de manufactura aditiva refuerza la competitividad de las ofertas para piezas de bajo volumen y geometría compleja, desanimando a los competidores vinculados a economías de utillaje rígido. El marco de licencias de exportación de la Oficina de Industria y Seguridad de Estados Unidos para sistemas aditivos puede dificultar a los competidores en el exterior, otorgando efectivamente a los operadores estadounidenses una ventaja tecnológica en el mercado doméstico. Los adquirentes de mediana capitalización también buscan conocimientos especializados de procesos de nicho: soldadura por explosión de placas revestidas, soldadura por fricción-agitación de carrocerías de vagones de ferrocarril de aluminio o electropulido de dispositivos biomédicos, para diferenciarse en calidad en lugar de precio. La especialización en mercado final, desde módulos prefabricados de centros de datos hasta depósitos de combustible criogénico, permite una fijación de precios basada en el valor en lugar de en el tonelaje dentro del mercado de productos metálicos fabricados.

Las credenciales de sostenibilidad están ganando peso en la puntuación de las solicitudes de cotización. Los fabricantes que integran electricidad renovable, materias primas con alto contenido reciclado y datos verificables de Alcance 3 satisfacen las hojas de ruta de descarbonización de los fabricantes de equipos originales, lo que potencialmente les otorga la condición de proveedor preferente. Los fabricantes de equipos ofrecen cortadoras láser energéticamente eficientes capaces de reducir los kWh por pie lineal cortado en porcentajes de dos dígitos, mientras que las impresoras de lecho de polvo recuperan casi todo el metal no utilizado, reduciendo drásticamente el desperdicio de material. El avance en la simulación virtual de soldadura reduce los prototipos físicos, ahorrando costos y carbono incorporado. En conjunto, estos cambios alteran la base de la competencia de la capacidad pura a una tríada de agilidad, tecnología y sostenibilidad, remodelando la jerarquía dentro del mercado de productos metálicos fabricados.

Líderes de la Industria de Productos Metálicos Fabricados

ArcelorMittal

Nucor Corporation

China Steel Corporation

Howmet Aerospace

Parker-Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Olympic Steel inauguró una instalación Action Stainless de 105.000 pies cuadrados en Houston, añadiendo 73.000 pies cuadrados a su huella local y ampliando el rendimiento de fabricación de metales especiales.

- Enero de 2025: la Corporación de la Red Eléctrica del Estado de China emitió licitaciones por 1,757 millones de toneladas de torres de acero para proyectos de ultra-alta-tensión, casi cuadruplicando su volumen de compra de 2024.

- Agosto de 2024: Russel Metals adquirió siete centros de servicio de Samuel, Son & Co. en el oeste de Canadá y el noreste de Estados Unidos, reforzando su plataforma de distribución y fabricación.

- Julio de 2024: Solar Atmospheres adquirió Certified Metal Craft, en El Cajon, California, estableciendo su sexto sitio en Estados Unidos para servicios de tratamiento térmico y soldadura fuerte.

Alcance del Informe del Mercado Global de Productos Metálicos Fabricados

El proceso de crear maquinaria y edificios a partir de recursos metálicos en bruto se conoce como fabricación de metales. Para fabricar el producto terminado se utilizan muchos procesos, como el corte, la quema, la soldadura, el mecanizado, la conformación y el ensamble. Las tareas de fabricación de metales abarcan desde barandillas de mano hasta grandes maquinarias y equipos. La manufactura de ferretería, resortes y alambres, tornillos, tuercas y pernos, así como la forja y el estampado, son algunos ejemplos de subsectores específicos. Otros subsectores incluyen la cuchillería y herramientas manuales, los metales arquitectónicos y estructurales, y la manufactura de ferretería.

El mercado global de Productos Metálicos Fabricados está segmentado por Tipo de Material (Acero, Aluminio y Otros), por Industria Usuaria Final (Manufactura, Energía y Servicios Públicos, Construcción, Petróleo y Gas, y Otras Industrias Usuarias Finales), y por Servicio (Fundición, Forja, Mecanizado, Soldadura y Tubería, y Otros Servicios). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Productos Metálicos Fabricados en valor (miles de millones de USD) para todos los segmentos anteriores. Además, este informe cubre información del mercado, como la dinámica del mercado, los impulsores, las restricciones, las oportunidades, la innovación tecnológica, su impacto y el análisis de las cinco fuerzas de Porter. Adicionalmente, el informe también proporciona perfiles de empresas para comprender el panorama competitivo del mercado.

| Acero |

| Aluminio |

| Otras Aleaciones (Titanio, Cobre, etc.) |

| Fundición |

| Forja |

| Mecanizado |

| Soldadura y Tubería |

| Otros (Estampado, Manufactura Aditiva) |

| Manufactura |

| Energía y Servicios Públicos |

| Construcción e Infraestructura |

| Petróleo y Gas |

| Automotor |

| Aeroespacial y Defensa |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Acero | |

| Aluminio | ||

| Otras Aleaciones (Titanio, Cobre, etc.) | ||

| Por Proceso de Fabricación | Fundición | |

| Forja | ||

| Mecanizado | ||

| Soldadura y Tubería | ||

| Otros (Estampado, Manufactura Aditiva) | ||

| Por Industria Usuaria Final | Manufactura | |

| Energía y Servicios Públicos | ||

| Construcción e Infraestructura | ||

| Petróleo y Gas | ||

| Automotor | ||

| Aeroespacial y Defensa | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos metálicos fabricados en 2026?

El tamaño del mercado de productos metálicos fabricados es de 374.920 millones de USD en 2026.

¿A qué ritmo se espera que crezca la demanda de fabricaciones de aluminio?

Se prevé que los componentes de aluminio registren una CAGR del 5,66% hasta 2031, la más rápida entre los segmentos de materiales.

¿Qué región lidera tanto en cuota como en crecimiento?

Asia-Pacífico mantiene el 48,35% de la cuota del mercado de productos metálicos fabricados en 2025 y se proyecta que avance a una CAGR del 4,71%.

¿Qué papel desempeña la energía renovable en la demanda futura?

Las inversiones en energía eólica, solar y modernización de la red añaden aproximadamente 0,9 puntos porcentuales a la CAGR global al impulsar la demanda de torres, estructuras de soporte y conductores.

Última actualización de la página el: