Tamaño y Participación del Mercado de Máquinas Herramienta de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

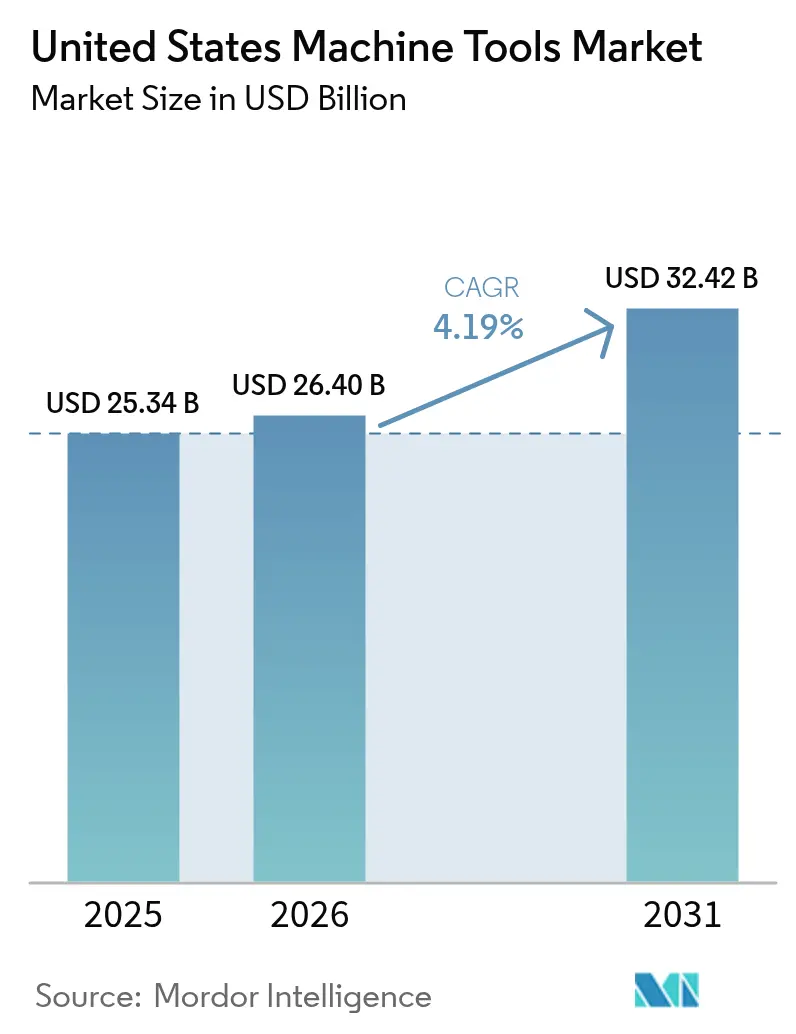

| Tamaño del mercado en el año base (2025) | 25.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Herramienta de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de máquinas herramienta de los Estados Unidos fue valorado en USD 25,34 mil millones en 2025 y se estima que crecerá desde USD 26,40 mil millones en 2026 hasta alcanzar USD 32,42 mil millones en 2031, a una CAGR del 4,19% durante el período de previsión (2026-2031). La legislación federal, la Ley de Inversión en Infraestructura y Empleos, la Ley CHIPS y Ciencia, y la Ley de Reducción de la Inflación ya han desencadenado más de USD 2 billones en desembolsos autorizados, duplicando el gasto en construcción manufacturera entre 2021 y 2024 y elevando considerablemente la demanda de equipos de precisión en los corredores de semiconductores, baterías y defensa.[1]Departamento del Tesoro de EE. UU., "Datos de Gasto en Construcción Manufacturera," TREASURY.GOVLos proveedores están respondiendo con kits de modernización habilitados por inteligencia artificial que reducen los tiempos de ciclo hasta en un 12%, ayudando a los compradores a justificar el gasto de capital incluso cuando las tasas de política monetaria se suavizan solo gradualmente. La inflación salarial para maquinistas calificados, que superó en 1,8 puntos porcentuales el salario promedio de fábrica en 2024, está añadiendo urgencia a la automatización que ahorra mano de obra, pero también está alargando los horizontes de recuperación de la inversión donde los costos de financiamiento siguen siendo elevados.[2]Oficina de Estadísticas Laborales de EE. UU., "Estadísticas de Empleo y Salarios por Ocupación: Maquinistas," BLS.GOVLas fluctuaciones de materias primas complican el panorama: los insumos de carburo de tungsteno aumentaron un 22% interanual a principios de 2025, obligando a los fabricantes de equipos originales a modificar las composiciones de los portaherramientas y a impulsar contratos de servicio a precio fijo para estabilizar los márgenes.[3]Servicio Geológico de EE. UU., "Resúmenes de Productos Minerales 2025," USGS.GOV

Conclusiones Clave del Informe

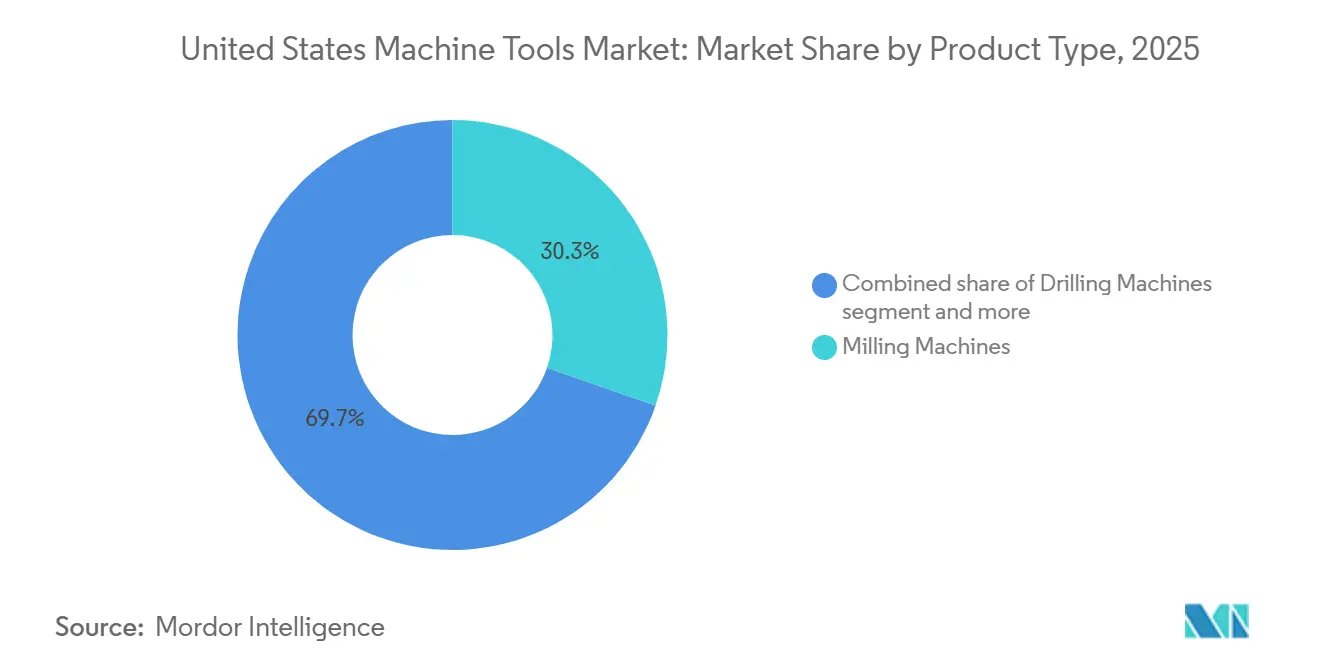

- Por tipo de producto, las fresadoras lideraron con el 30,32% de la participación del mercado de máquinas herramienta de los Estados Unidos en 2025, mientras que se proyecta que los centros de mecanizado multieje se expandan a una CAGR del 5,41% hasta 2031.

- Por tecnología, las plataformas CNC capturaron el 66,56% del mercado de máquinas herramienta de los Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 5,19% hasta 2031.

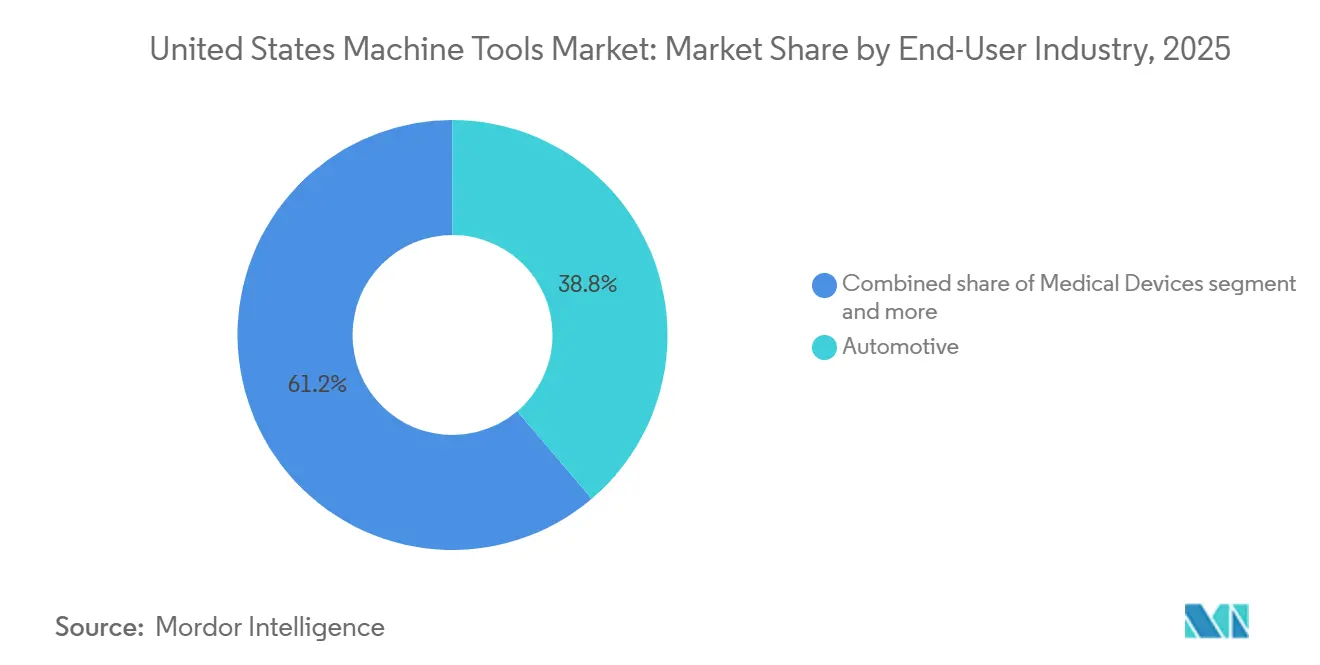

- Por usuario final, el sector automotriz representó el 38,78% de los ingresos de 2025; el sector aeroespacial y de defensa es el segmento de mayor crecimiento con una CAGR del 5,21% hasta 2031.

- Por canal de ventas, las ventas directas mantuvieron una participación del 56,56% del tamaño del mercado de máquinas herramienta de los Estados Unidos en 2025, mientras que el canal en línea y de comercio electrónico está proyectado para crecer a una CAGR del 6,41% hasta 2031.

- Haas Automation, DMG MORI, Mazak, TRUMPF y Okuma en conjunto representaron aproximadamente el 42% de los ingresos de 2025, lo que subraya un campo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Máquinas Herramienta de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo de Gasto de Capital de la Ley de Reducción de la Inflación, la Ley CHIPS y la Ley de Inversión en Infraestructura y Empleos | +1.2% | Arizona, Ohio, Texas, Nueva York | Mediano plazo (2-4 años) |

| Demanda de herramientas de precisión para vehículos eléctricos y gigafábricas de baterías | +0.9% | Míchigan, Georgia, Tennessee, Kentucky | Mediano plazo (2-4 años) |

| Recuperación del mecanizado de titanio en aeroespacial comercial y de defensa | +0.7% | Washington, Texas, California, Connecticut | Corto plazo (≤ 2 años) |

| Aceleración de la modernización hacia la Industria 4.0 | +0.6% | Grandes Lagos, Suroeste | Largo plazo (≥ 4 años) |

| Retorno de inversión de trayectorias de herramienta adaptativas mediante inteligencia artificial generativa | +0.5% | Centros de dispositivos médicos y precisión a nivel nacional | Largo plazo (≥ 4 años) |

| Nicho de mecanizado de materiales hipersónicos del Departamento de Defensa | +0.4% | Alabama, California, Virginia, Florida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo de Gasto de Capital de la Ley de Reducción de la Inflación, la Ley CHIPS y la Ley de Inversión en Infraestructura y Empleos

Los incentivos federales concentraron en una ventana de tres años lo que habría sido una década de gasto de capital. Los corredores de semiconductores y baterías ordenaron rectificadoras avanzadas, unidades de descarga eléctrica y centros de 5 ejes capaces de procesar obleas y electrodos. Si bien los primeros desembolsos alcanzaron su punto máximo en 2024-2025, los proveedores que vinculan los términos de pago a los hitos de las subvenciones tienen posibilidades de mantener su participación hasta que se materialicen los fondos privados de seguimiento. La posibilidad de brechas intermedias en la cadena de suministro, especialmente en separadores y láminas de baterías, podría moderar los pedidos de herramientas después de 2027.[4]Servicio de Investigación del Congreso, "La Ley CHIPS y Ciencia: Estado de Implementación," CRS.GOV El éxito dependerá de sincronizar las hojas de ruta de productos con los tramos restantes de la Ley CHIPS.

Demanda de Herramientas de Precisión para Vehículos Eléctricos y Gigafábricas de Baterías

Las gigafábricas han impulsado ventas sólidas de soldadoras láser y prensas de alta velocidad, aunque una intensidad de mecanizado en sitio inferior a la esperada ha limitado los pedidos de tornos y fresadoras de uso general. Los fabricantes de automóviles se mantienen cautelosos, sopesando la producción interna de celdas frente a los acuerdos de suministro en empresas conjuntas. Los proveedores que destacan celdas reconfigurables y documentación IATF 16949 ganan terreno porque los formatos y las químicas de las celdas evolucionan rápidamente. Posicionar los equipos modulares como cobertura frente a los cambios de química es fundamental para capturar los pedidos diferidos en 2026-2028.

Recuperación del Mecanizado de Titanio en Aeroespacial Comercial y de Defensa

El aumento de pedidos de 737, F-35 y el bombardero furtivo B-21 revivió la demanda de máquinas de 5 ejes rígidas y de alto par que trabajan titanio con endurecimiento por deformación. Con USD 205 mil millones destinados a adquisiciones de defensa en el año fiscal 2026, los proveedores que ofrecen paquetes de servicio listos para AS9100 y capas de mantenimiento predictivo satisfacen estrictas necesidades de trazabilidad. La urgencia del segmento favorece a las empresas con equipos de servicio seguros que pueden instalar y calificar máquinas dentro de celdas clasificadas sin interrumpir los cronogramas.

Aceleración de la Modernización hacia la Industria 4.0

Los talleres de trabajo presionados por las altas tasas pero que luchan contra la inflación salarial ven valor en modernizar los CNC heredados con sensores, controladores de borde y gemelos digitales. El Asistente de Corte con Inteligencia Artificial de TRUMPF, por ejemplo, aumenta el rendimiento sin necesidad de nuevo hardware. Sin embargo, la adopción es desigual, ya que muchas pequeñas empresas temen las responsabilidades de ciberseguridad y las brechas de capacitación. Combinar los kits de modernización con documentación CMMC 2.0 y capacitación subsidiada de operadores está emergiendo como una vía beneficiosa para ambas partes.[4]https://www.trumpf.com/en_IN/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial de maquinistas calificados | -0.8% | Medio Oeste, cinturón aeroespacial del Sureste | Corto plazo (≤ 2 años) |

| Extensión del período de recuperación impulsada por las altas tasas de interés | -0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Inflación volátil de costos de acero y tierras raras | -0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Carga de costos de cumplimiento de CMMC 2.0 | -0.3% | Subcontratistas de defensa a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial de Maquinistas Calificados

El salario medio de los maquinistas alcanzó USD 24,82 por hora en 2024, superando los salarios generales de fábrica y comprimiendo los márgenes de los talleres de trabajo con bajo poder de fijación de precios. Si bien los salarios más altos empujan a las empresas hacia la automatización, la misma presión de costos eleva los umbrales de retorno de inversión, ralentizando los pedidos. Los proveedores que ofrecen celdas robóticas llave en mano con garantías de rendimiento amortiguan el impacto salarial y reconstruyen la confianza de los compradores.

Extensión del Período de Recuperación Impulsada por las Altas Tasas de Interés

Aunque las tasas de política monetaria comenzaron a reducirse a finales de 2024, un centro de 5 ejes de USD 500.000 financiado al 7% todavía acumula aproximadamente USD 99.000 de intereses en cinco años. Los estándares bancarios más estrictos han reducido la disponibilidad de crédito, lo que lleva a muchos talleres a preferir modernizaciones o arrendamientos. Los fabricantes de equipos originales que cierran acuerdos de financiamiento cautivo difirieron los primeros pagos, y la facturación basada en el uso sostiene el flujo de pedidos en este entorno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Centros Multieje Lideran el Cambio hacia la Precisión

Las fresadoras representaron el 30,32% de los ingresos de 2025, la mayor porción de la participación del mercado de máquinas herramienta de los Estados Unidos. Sin embargo, se proyecta que los centros de mecanizado multieje crezcan a un ritmo anual del 5,41% hasta 2031, la subcategoría de mayor crecimiento. Su capacidad de configuración única se alinea con la guía de validación de la Administración de Alimentos y Medicamentos para implantes específicos para pacientes y con los estándares de rendimiento ASME B5.54. Las unidades de láser, descarga eléctrica, chorro de agua y plasma en conjunto representan aproximadamente el 20% de las ventas y ganan terreno donde el procesamiento sin contacto reduce el desgaste de las herramientas. A medida que las cadenas de suministro se acortan y los tamaños de los lotes disminuyen, los compradores valoran la flexibilidad sobre el rendimiento bruto, favoreciendo las soluciones multieje y láser.

La adopción de sistemas multieje también distribuye los costos fijos entre diversas piezas de trabajo, una cobertura importante frente a la volatilidad de la demanda. Empresas como DMG MORI y Mazak incluyen gemelos digitales con las nuevas máquinas para demostrar el retorno de inversión mediante la puesta en marcha virtual, mientras que la serie de corte láser en bisel de TRUMPF reduce el tiempo de preparación de soldaduras hasta en un 40%. En conjunto, estas características están desviando el capital de las taladradoras o rectificadoras de propósito único, reforzando una posición premium para las plataformas configurables dentro del mercado de máquinas herramienta de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Dominio del CNC Sostenido por la Modernización con Inteligencia Artificial

Las máquinas CNC representaron el 66,56% de las ventas tecnológicas de 2025, reflejando décadas de ventajas de base instalada en el mercado de máquinas herramienta de los Estados Unidos. Se prevé que el segmento avance a una sólida CAGR del 5,19% hasta 2031, a medida que los complementos de inteligencia artificial generativa elevan la productividad sin requerir el reemplazo del chasis. Los equipos manuales convencionales persisten en escuelas y talleres de reparación, pero enfrentan desgaste a medida que los salarios aumentan y las regulaciones de seguridad se endurecen. Las unidades híbridas aditivo-sustractivas, aunque por debajo del 10% del volumen, están creando un nicho en prototipos aeroespaciales e implantes médicos donde las formas casi netas reducen el desperdicio.

La dinámica competitiva se está intensificando. Varios participantes asiáticos ahora igualan la precisión posicional a precios de lista un 20-30% más bajos. Los actores establecidos, por tanto, incluyen ecosistemas de software propietario, predicción del desgaste de herramientas, paneles de control en la nube y análisis de pago por uso para asegurar los ingresos por servicios. Esta postura centrada en los servicios ayuda a defender los márgenes incluso cuando el hardware se convierte en un producto básico dentro de la industria de máquinas herramienta de los Estados Unidos en general.

Por Industria de Usuario Final: El Sector Aeroespacial Supera al Automotriz

El sector automotriz dejó una huella considerable del 38,78% en la demanda de 2025, aunque el sector aeroespacial y de defensa está en camino de alcanzar una CAGR del 5,21% hasta 2031, la más rápida entre los usuarios finales. El aumento de la producción de fuselajes estrechos 737, cazas F-35 y bombarderos B-21 atrae centros de 5 ejes con capacidad para titanio y accesorios adaptativos. Mientras tanto, la incertidumbre en torno a los vehículos eléctricos está retrasando las herramientas no relacionadas con baterías en el sector automotriz, recortando el gasto a corto plazo.

La maquinaria industrial, la electrónica y los dispositivos médicos combinados representan aproximadamente el 30% de las compras, con el mecanizado de implantes en el lado hospitalario dando un impulso adicional al sector médico. Los astilleros, apoyados por fondos de modernización de astilleros de submarinos, están realizando pedidos multieje para reemplazar tornos envejecidos. Los proveedores que dominan los registros de auditoría AS9100, el sondeo dentro de la máquina y el cifrado de archivos de diseño obtienen una ventaja defendible en el segmento de mayor dinamismo del mercado de máquinas herramienta de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Comercio Electrónico Gana Terreno con Herramientas Digitales

Las ventas directas de fabricantes de equipos originales capturaron el 56,56% de la facturación de 2025, lo que demuestra que los compradores aún dependen de los equipos de aplicaciones de fábrica para instalaciones complejas. Sin embargo, se proyecta que los portales en línea y de comercio electrónico crezcan un 6,41% anual hasta 2031, arrebatando cuota a los distribuidores tradicionales. TRUMPF, DMG MORI y Haas ahora permiten a los clientes configurar opciones, ejecutar modelos de retorno de inversión y gestionar el financiamiento en una sola sesión web. Los distribuidores todavía representan el 30% de los ingresos a través del servicio local y repuestos, pero deben integrar paneles de datos y diagnósticos remotos para mantener la fidelidad.

Las máquinas reacondicionadas, aproximadamente el 10-12% del volumen unitario, responden a las restricciones de flujo de caja, especialmente entre los talleres de trabajo que enfrentan tasas más altas. Los centros de reconstrucción respaldados por fabricantes de equipos originales certifican la geometría según las especificaciones de fábrica, reduciendo el riesgo percibido. Con la cotización digital y las calculadoras de arrendamiento integradas, el mercado de máquinas herramienta de los Estados Unidos se acerca gradualmente a las normas de autoservicio ya estándar en otros sectores industriales verticales.

Análisis Geográfico

La demanda regional continúa concentrándose donde los fondos federales y los clústeres heredados se intersectan. Los estados de los Grandes Lagos, como Míchigan, Ohio e Indiana, anclan las inversiones en trenes de potencia para vehículos eléctricos y estampado, manteniendo el flujo de pedidos de prensas y fresadoras de 3 ejes incluso cuando las líneas no relacionadas con vehículos eléctricos están inactivas. Los corredores del Suroeste en Arizona y Texas, impulsados por las subvenciones de la Ley CHIPS, están absorbiendo rectificadoras de alta precisión y unidades de descarga eléctrica esenciales para la fabricación de obleas y paquetes. En el Sureste, los gigantes aeroespaciales ensamblan aviones comerciales y cazas, desencadenando instalaciones de centros de 5 ejes con capacidad para titanio.

La combinación de lanzamiento espacial, defensa electrónica y altos salarios de California hace que la automatización sin operador sea particularmente atractiva, mientras que los proyectos de fabricación ampliados de Nueva York crean demanda satélite para talleres de herramientas y matrices. La disparidad salarial también moldea la adopción: los estados con tasas horarias de maquinistas superiores a USD 30 ven un retorno de inversión más rápido en automatización, reforzando una brecha de equipos norte-sur.

De cara al futuro, los ganadores regionales serán aquellos que transiten de la construcción a la producción. Si el sector intermedio de baterías sigue siendo una importación, las gigafábricas del Medio Oeste podrían comprar menos máquinas de conformado después de 2027. Por el contrario, Arizona y Texas, que ya albergan fábricas operativas, podrían sostener un crecimiento superior al promedio. Los fabricantes de equipos originales que almacenan repuestos localmente y cuentan con equipos de servicio de campo autorizados para instalaciones de defensa ganarán cuota donde los costos de tiempo de inactividad no planificado se miden en tasas de salidas perdidas o inicios de obleas.

Panorama Competitivo

La intensidad competitiva en el mercado de máquinas herramienta de los Estados Unidos es moderada. Los cinco principales proveedores controlan aproximadamente el 42% de las ventas, dejando espacio para especialistas en nichos. DMG MORI profundizó su presencia federal al asegurar USD 45 millones en pedidos en al menos 15 sitios gubernamentales, reemplazando flotas de unidades heredadas con centros multieje que ahorran espacio. Haas aprovecha el ensamblaje doméstico y los plazos de entrega cortos, mientras que la planta de Mazak en Kentucky capitaliza las preferencias de Compra en América.

Los movimientos estratégicos enfatizan las capas digitales. TRUMPF invirtió USD 560 millones en investigación y desarrollo en el año fiscal 2025, canalizando el 12% de los ingresos en motores de trayectorias de herramienta con inteligencia artificial, suites de fábrica en red y monitoreo por suscripción. El programa "RISE" de Lincoln Electric combina la automatización de soldadura con ecosistemas CNC, posicionando a la empresa para ventas de celdas llave en mano en lugar de componentes discretos. Okuma introdujo controles de arquitectura abierta para atraer a desarrolladores de aplicaciones de terceros, apuntando a un modelo de "tienda de aplicaciones" industrial que monetiza los servicios de datos.

Los competidores persiguen nichos ágiles. Hurco presentó los controles intuitivos INSPIRE+ y los paquetes ProCobots dirigidos a pequeños talleres de trabajo que buscan configuraciones de programación rápida. Los actores de chorro de agua y aditivo-sustractivo híbrido destacan la capacidad agnóstica de materiales, ganando pedidos donde las aleaciones exóticas superan a los cortadores tradicionales. En general, las asociaciones de financiamiento, los módulos de modernización con inteligencia artificial y las capas de seguridad listas para CMMC están emergiendo como diferenciadores que podrían importar más que la potencia bruta hasta 2031.

Líderes de la Industria de Máquinas Herramienta de los Estados Unidos

Haas Automation

TRUMPF Inc.

DMG MORI USA

Mazak Corp.

Okuma America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lincoln Electric delineó su transformación "RISE" con objetivos para 2030 de expansión de márgenes y crecimiento de servicios digitales.

- Octubre de 2025: El Informe Anual de TRUMPF reveló USD 560 millones en investigación y desarrollo y planes para finalizar la expansión de su sede central en Múnich para 2026.

- Abril de 2025: DMG MORI inauguró un pabellón de automatización de 20.000 m² en su campus de Nara para abastecer la demanda global de sistemas multieje.

- Febrero de 2025: DMG MORI completó su oferta pública de adquisición de TAIYO KOKI, reforzando su línea de centros de torneado en América del Norte.

Alcance del Informe del Mercado de Máquinas Herramienta de los Estados Unidos

La industria de máquinas herramienta puede clasificarse en máquinas de corte de metal y máquinas de conformado de metal. El informe incluye un análisis de antecedentes completo del Mercado de Máquinas Herramienta de los Estados Unidos, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El Mercado de Máquinas Herramienta de los Estados Unidos está Segmentado por Tipo (Máquinas de Trabajo de Metales, Piezas y Accesorios, e Instalación, Reparación y Mantenimiento) y por Usuario Final (Automotriz, Fabricación y Manufactura de Maquinaria Industrial, Marina y Aeroespacial y Defensa, Ingeniería de Precisión y Otros Usuarios Finales). El informe ofrece los tamaños de mercado y las previsiones para el mercado de Máquinas Herramienta de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Herramientas de Corte de Metal | Fresadoras |

| Taladradoras | |

| Máquinas de Torneado (Tornos) | |

| Rectificadoras | |

| Máquinas de Corte Láser | |

| Máquinas de Descarga Eléctrica (EDM) | |

| Máquinas de Corte por Chorro de Agua | |

| Máquinas de Corte por Plasma | |

| Centros de Mecanizado Multieje | |

| Otros (Mandrinadoras, etc.) | |

| Herramientas de Conformado de Metal | Prensas (Mecánicas, Hidráulicas, Servo) |

| Máquinas de Forja | |

| Máquinas de Doblado | |

| Otros (Cizallado, Extrusión, Laminado, etc.) |

| Máquinas Convencionales (Manuales o Semimanuales) |

| Máquinas CNC |

| Máquinas de Fabricación Aditiva e Híbridas |

| Automotriz |

| Aeroespacial y Defensa |

| Eléctrico y Electrónico |

| Maquinaria y Equipos Industriales |

| Dispositivos Médicos |

| Construcción Naval y Marina |

| Ingeniería de Precisión |

| Energía y Potencia |

| Fabricación de Metal (Talleres de Trabajo, etc.) |

| Otras Industrias (Ferroviaria, Otra Manufactura General, etc.) |

| Ventas Directas (Fabricantes de Equipos Originales a Usuarios Finales) |

| Distribuidores y Representantes |

| En Línea y Comercio Electrónico |

| Otros (Integradores de Sistemas, Eventos y Exposiciones, Reconstrucción y Reacondicionamiento, etc.) |

| Por Producto | Herramientas de Corte de Metal | Fresadoras |

| Taladradoras | ||

| Máquinas de Torneado (Tornos) | ||

| Rectificadoras | ||

| Máquinas de Corte Láser | ||

| Máquinas de Descarga Eléctrica (EDM) | ||

| Máquinas de Corte por Chorro de Agua | ||

| Máquinas de Corte por Plasma | ||

| Centros de Mecanizado Multieje | ||

| Otros (Mandrinadoras, etc.) | ||

| Herramientas de Conformado de Metal | Prensas (Mecánicas, Hidráulicas, Servo) | |

| Máquinas de Forja | ||

| Máquinas de Doblado | ||

| Otros (Cizallado, Extrusión, Laminado, etc.) | ||

| Por Tecnología | Máquinas Convencionales (Manuales o Semimanuales) | |

| Máquinas CNC | ||

| Máquinas de Fabricación Aditiva e Híbridas | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Eléctrico y Electrónico | ||

| Maquinaria y Equipos Industriales | ||

| Dispositivos Médicos | ||

| Construcción Naval y Marina | ||

| Ingeniería de Precisión | ||

| Energía y Potencia | ||

| Fabricación de Metal (Talleres de Trabajo, etc.) | ||

| Otras Industrias (Ferroviaria, Otra Manufactura General, etc.) | ||

| Por Canal de Ventas | Ventas Directas (Fabricantes de Equipos Originales a Usuarios Finales) | |

| Distribuidores y Representantes | ||

| En Línea y Comercio Electrónico | ||

| Otros (Integradores de Sistemas, Eventos y Exposiciones, Reconstrucción y Reacondicionamiento, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas herramienta de los Estados Unidos en 2026?

El tamaño del mercado de máquinas herramienta de los Estados Unidos está valorado en USD 26,40 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 4,19% de 2026 a 2031.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que los centros de mecanizado multieje registren la CAGR más alta del 5,41% hasta 2031.

¿Quién tiene la mayor participación entre los usuarios finales?

Los fabricantes del sector automotriz lideraron con el 38,78% de la demanda de 2025, aunque el sector aeroespacial está creciendo más rápido.

¿Cómo están afectando las altas tasas de interés a las compras?

Los elevados costos de financiamiento están alargando los períodos de recuperación de la inversión, lo que lleva a muchos talleres a preferir modernizaciones o arrendamientos respaldados por fabricantes de equipos originales.

¿Qué papel desempeña el comercio electrónico en las ventas de nuevas máquinas?

Los portales en línea son el canal de mayor crecimiento, con una expectativa de aumento del 6,41% anual a medida que los compradores adoptan la configuración de autoservicio y las herramientas de financiamiento.

Última actualización de la página el: