Tamaño y Participación del Mercado de Energía para Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

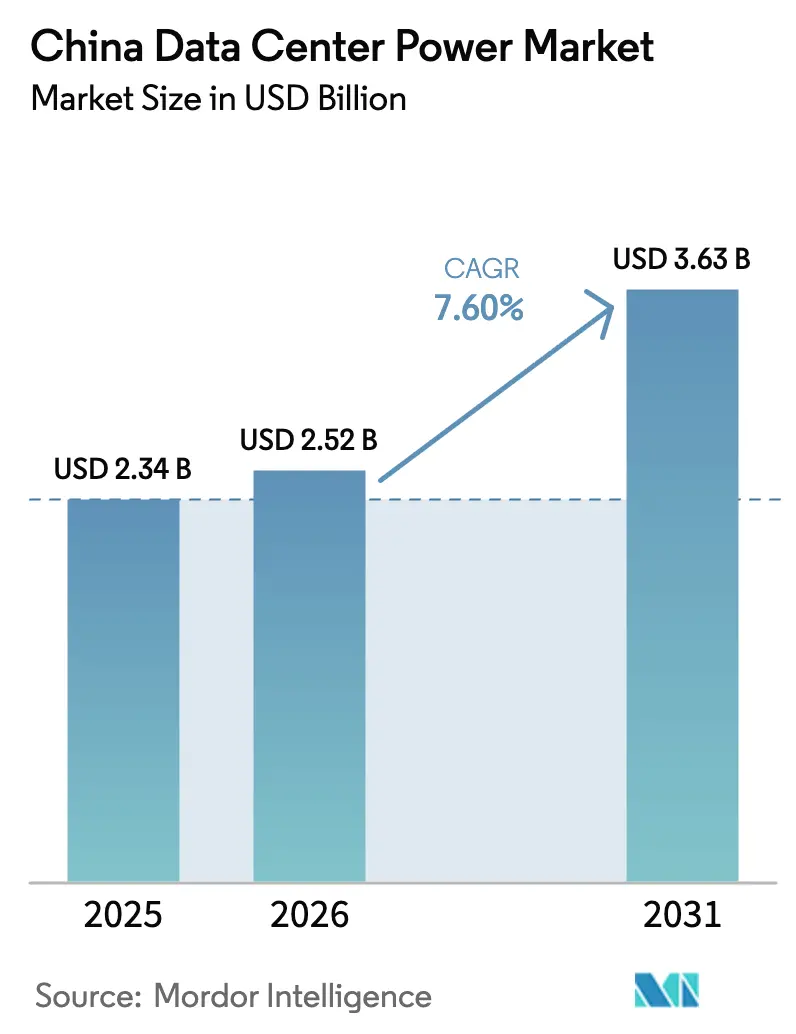

| Tamaño del mercado en el año base (2025) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de China por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de China crezca de USD 2,34 mil millones en 2025 a USD 2,52 mil millones en 2026, y se prevé que alcance USD 3,63 mil millones en 2031 a una CAGR del 7,60% durante el período 2026-2031. El crecimiento está respaldado por inversiones a gran escala en infraestructura digital, la rápida adopción de cargas de trabajo de IA y los incentivos gubernamentales que favorecen arquitecturas de energía de alta eficiencia. Las políticas nacionales están orientando las instalaciones desde la distribución de corriente alterna convencional hacia configuraciones de corriente continua que pueden reducir las pérdidas de energía en un 10% y los gastos de infraestructura en un 15%. La demanda se ve impulsada además por las normas de adquisición de energía renovable que recompensan a los operadores capaces de integrar energía eólica y solar en sistemas estables en las instalaciones. Los proveedores nacionales están aprovechando las ventajas de costos y el conocimiento de las regulaciones locales para desafiar a los actores multinacionales establecidos, mientras que las restricciones de la red eléctrica a nivel de ciudad están acelerando el traslado de nueva capacidad hacia las provincias occidentales con excedente de energía verde. La presión competitiva se inclina, por tanto, hacia diseños de energía integrados que combinan sistemas de alimentación ininterrumpida (UPS), almacenamiento de baterías y distribución inteligente dentro de marcos modulares optimizados para bastidores de alta densidad de GPU.

Conclusiones Clave del Informe

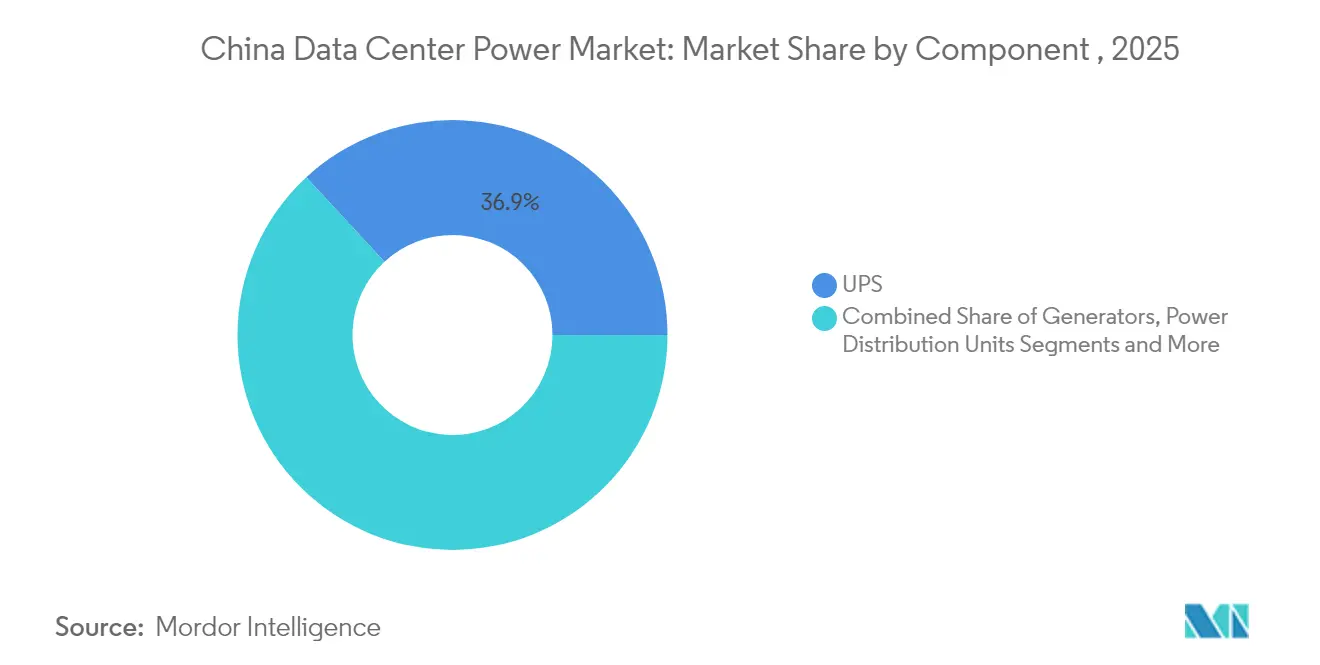

- Por componente, los sistemas UPS lideraron con una participación de ingresos del 36,90% en 2025; se prevé que las unidades de distribución de energía se expandan a una CAGR del 12,35% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 44,30% de la participación del mercado de energía para centros de datos de China en 2025, mientras que se proyecta que los proveedores de hiperescala/nube crezcan a una CAGR del 14,40% hasta 2031.

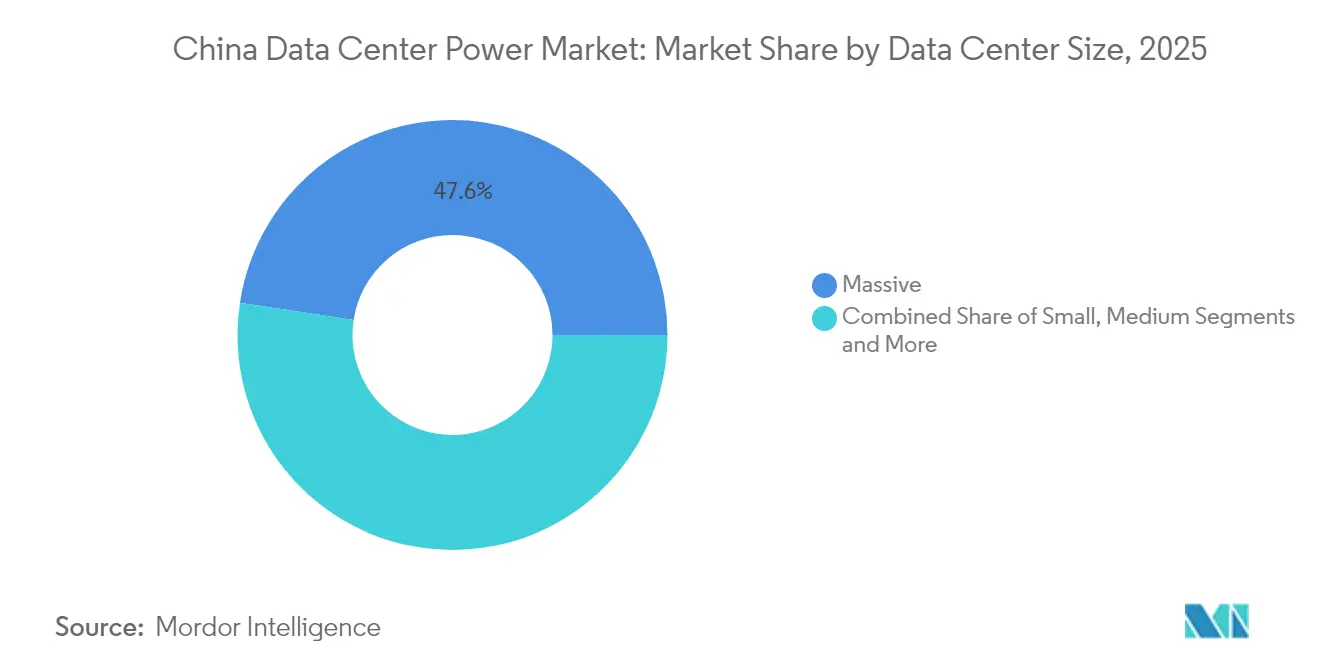

- Por tamaño de centro de datos, las instalaciones masivas representaron el 47,60% del tamaño del mercado de energía para centros de datos de China en 2025; se anticipa que la categoría de tamaño mega crecerá a una CAGR del 10,75% entre 2026-2031.

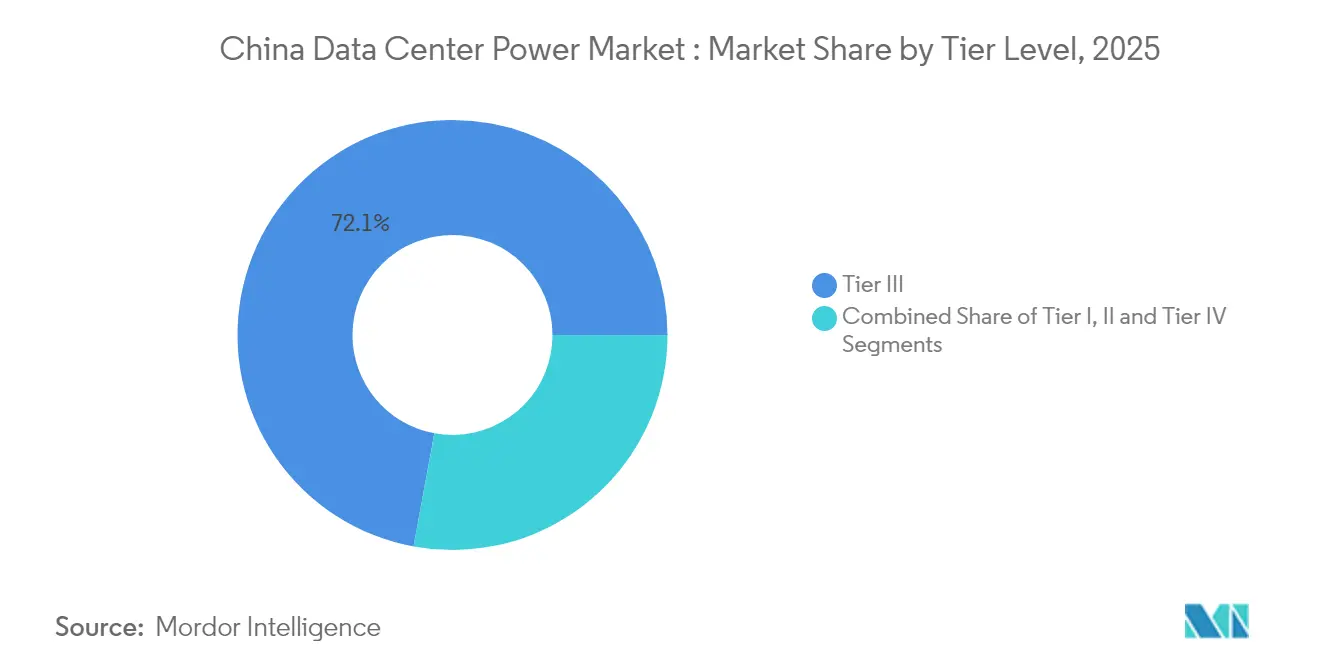

- Por nivel, los sitios de Nivel III concentraron el 72,10% de la participación del tamaño del mercado de energía para centros de datos de China en 2025, mientras que las instalaciones de Nivel IV están proyectadas para avanzar a una CAGR del 12,95% hasta 2031.

- Por región, Pekín contribuyó con el 26,80% de los ingresos en 2025; Hebei se expande con mayor rapidez con una CAGR del 10,85% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de China

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de centros de datos mega de hiperescala e IA | +2.1% | Nacional; clúster Pekín-Tianjin-Hebei | Mediano plazo (2-4 años) |

| Estímulo gubernamental de "Nueva Infraestructura" que impulsa el desarrollo de la nube | +1.8% | Nacional; provincias occidentales | Corto plazo (≤ 2 años) |

| Transición hacia UPS de alta eficiencia y energía modular para reducir los gastos operativos | +1.2% | Ciudades de primer nivel primero | Mediano plazo (2-4 años) |

| Auge de la demanda de centros de datos perimetrales y de colocación impulsado por 5G e IoT | +0.9% | Clústeres urbanos | Mediano plazo (2-4 años) |

| Cuotas de energía renovable que permiten la adquisición de energía verde | +0.7% | Hebei, Mongolia Interior | Largo plazo (≥ 4 años) |

| Proyectos piloto de reactores modulares pequeños para clústeres de centros de datos | +0.5% | Zonas piloto limitadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de centros de datos mega de hiperescala e IA

Las cargas de trabajo de entrenamiento de IA elevan las densidades de bastidor hasta 10 veces las de las salas heredadas, lo que obliga a los operadores a rediseñar los trenes de energía para mayor amperaje y mayor tolerancia de voltaje. Según el Ministerio de Industria y Tecnología de la Información, los operadores de hiperescala planean desplegar más de 300 EFLOPS de cómputo de IA para 2025, acelerando la demanda de sistemas de barras modulares, bloques UPS preparados para baterías y unidades de distribución de energía compatibles con refrigeración líquida. La Agencia Internacional de Energía proyecta que la electricidad consumida por los centros de datos chinos optimizados para IA se cuadruplicará para 2027.[1]Agencia Internacional de Energía, "Se prevé que la IA impulse el aumento de la demanda de electricidad de los centros de datos, al tiempo que ofrece el potencial de transformar el funcionamiento del sector energético", iea.org Los proveedores de equipos han respondido con arquitecturas de corriente continua a nivel de bastidor que reducen las pérdidas de conversión, y con módulos UPS de batería de litio capaces de descargarse a temperaturas ambiente más elevadas.

Estímulo gubernamental de "Nueva Infraestructura" que impulsa el desarrollo de la nube

Las autoridades centrales han destinado 1,2 billones de RMB (USD 0,17 billones) para capacidad de computación en la nube e inteligente para 2025.[2]Comisión Nacional de Desarrollo y Reforma, "China planea construir 8 centros de computación nacionales con 10 clústeres de centros de datos", ndrc.gov.cn Ocho centros de computación nacionales con diez clústeres de centros de datos ya están en construcción, redirigiendo las cargas de trabajo desde las metrópolis costeras hacia zonas del interior donde la tierra y la energía verde son abundantes. Las empresas de servicios públicos estatales, los gobiernos provinciales y los operadores privados están coordinando las conexiones a la red para que los clústeres puedan obtener energía a granel a tarifas favorables, cumpliendo al mismo tiempo con un límite de PUE obligatorio de 1,3 para 2025. Estas políticas acortan los períodos de recuperación de la inversión para equipos eléctricos de alta eficiencia y crean volúmenes claros para las líneas de producción nacionales.

Auge de la demanda de centros de datos perimetrales y de colocación impulsado por 5G e IoT

La cobertura 5G completa a nivel nacional está impulsando el análisis en tiempo real para la industria, la atención médica y los vehículos conectados. Estas aplicaciones de baja latencia requieren micro centros de datos integrados en centros comerciales, fábricas y refugios a pie de carretera, lo que aumenta el número de sitios que deben funcionar de forma autónoma con módulos de energía compactos. Las empresas de colocación están aprovechando los campus distribuidos para agregar cargas de trabajo perimetrales que exigen una latencia de ida y vuelta inferior a 5 ms. El número de estaciones base 5G en China ha alcanzado los 4,25 millones, y el número de usuarios de banda ancha de gigabit supera los 200 millones.[3]La Oficina de Información del Consejo de Estado, "El número de estaciones base 5G en China ha alcanzado los 4,25 millones", scio.gov.cn Las unidades de distribución de energía inteligentes con medición integrada ayudan a rastrear el uso por cliente, lo que permite una facturación detallada y la detección temprana de fallos. Los proveedores que integran UPS, interruptores de transferencia secuenciados y refrigeración en un único armario de bastidor están ganando cuota en este nicho de rápido crecimiento.

Cuotas de energía renovable que permiten la adquisición de energía verde

Los operadores de red en provincias como Hebei y Mongolia Interior están obligados a aumentar anualmente el despacho de energía verde, lo que abre acceso prioritario para los clústeres de centros de datos que se comprometan a compras de energía renovable a largo plazo. Tencent, el actor tecnológico chino, ha puesto en marcha una microrred híbrida alimentada por energías renovables en su centro de datos en el condado de Huailai, provincia de Hebei. Con una capacidad instalada total de 10,99 MW, el proyecto cuenta con una capacidad de generación anual de 14 millones de kWh. Los operadores que despliegan estructuras híbridas de corriente alterna y corriente continua reportan perfiles de voltaje más estables que limitan el tiempo de funcionamiento de los generadores y reducen la intensidad de carbono lo suficiente como para cumplir con los marcos de divulgación de los inversores.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para sistemas de energía avanzados | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Restricciones de energía de la red en ciudades de primer nivel | -0.9% | Pekín, Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Límites provinciales de uso de agua que afectan la refrigeración evaporativa | -0.6% | Distritos con escasez de agua | Mediano plazo (2-4 años) |

| Controles de exportación de GPU que ralentizan el gasto de capital de los operadores de hiperescala | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para sistemas de energía avanzados

Los conjuntos de UPS de iones de litio, las unidades de distribución de energía inteligentes y las soluciones de almacenamiento integradas tienen precios superiores entre un 30% y un 40% respecto a los equipos heredados, lo que disuade a las empresas con limitaciones de efectivo a pesar del menor costo durante el ciclo de vida. Los desafíos de financiamiento son más agudos en los proyectos de colocación perimetral y de segundo nivel, donde los propietarios tienen dificultades para alinear los contratos con los clientes con los calendarios de amortización. Los proveedores nacionales ofrecen ahora líneas de productos escalonadas que se adaptan a rutas de actualización progresivas, aunque los operadores más pequeños siguen posponiendo las sustituciones, lo que podría consolidar mayores pérdidas de energía y gastos de mantenimiento durante años.

Restricciones de energía de la red en ciudades de primer nivel

Las bolsas de carga urbana ya operan cerca de la capacidad de transmisión, lo que obliga a las autoridades de Pekín y Shanghái a limitar los megavatios de centros de datos por sitio. Los operadores, por tanto, buscan diseños de bastidor de alta densidad que concentren más cómputo en espacios limitados, pero que también intensifican la complejidad de la refrigeración y la distribución de energía. Se están adoptando sistemas de almacenamiento de energía en baterías con capacidad de descarga rápida para reducir los picos y estabilizar el suministro entrante. Cuando se deniegan las solicitudes a la red, algunos proveedores trasladan las fases de expansión a provincias adyacentes, reforzando el plan nacional de reequilibrio de este a oeste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Anclan la Infraestructura Crítica

Las plataformas UPS captaron el 36,90% de los ingresos en 2025 y siguen siendo la piedra angular de la resiliencia energética en el mercado de energía para centros de datos de China. Los proveedores están retirando las cadenas de plomo-ácido en favor de paquetes de litio que ofrecen el doble de vida útil de ciclo y ocupan la mitad del espacio en el suelo. Las topologías modulares permiten el mantenimiento con intercambio en caliente sin transferencia de carga, lo que aumenta la disponibilidad y cumple con las normas de redundancia de Nivel III. Las ventas de unidades de distribución de energía inteligentes están creciendo a una CAGR del 12,35% a medida que los operadores buscan monitoreo a nivel de toma de corriente para gestionar clústeres de IA que pueden pasar de 6 kW a 20 kW por bastidor en segundos. Los generadores están evolucionando hacia híbridos de celdas de combustible que prometen emisiones locales casi nulas; el despliegue de la celda de hidrógeno de 400 kW de Tencent ilustra el alejamiento del diésel. Los sistemas de almacenamiento de energía en baterías complementan las estrategias de reducción de picos, lo que permite a las instalaciones cumplir con los contratos de respuesta a la demanda de la red.

Por Tipo de Centro de Datos: Los Proveedores de Colocación Mantienen el Liderazgo

Las instalaciones de colocación concentraron el 44,30% del mercado de energía para centros de datos de China en 2025, favorecidas por las empresas que prefieren modelos basados en gastos operativos frente a la construcción propia. Los proveedores aprovechan las economías de escala para negociar electricidad limpia a granel e invertir en bloques UPS de alta eficiencia que reducen los costos de energía para los inquilinos. El segmento de nube de hiperescala, que crece a una CAGR del 14,40%, está erigiendo campus de 100 MW que incorporan subestaciones propias y energías renovables de conexión directa. Estos operadores adoptan sistemas de barras de corriente continua y refrigeración por inmersión para soportar granjas de entrenamiento de IA, estableciendo nuevos estándares que los sitios más pequeños se esfuerzan por emular. Las empresas continúan operando salas propias para cargas de trabajo reguladas, pero el endurecimiento de los mandatos verdes está empujando a muchas hacia nodos de colocación verde que garantizan un PUE inferior a 1,3.

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Dominan las Ampliaciones de Capacidad

Los sitios masivos de más de 10.000 m² concentraron el 47,60% de la participación de megavatios instalados en 2025, lo que refleja las políticas nacionales que favorecen la agrupación para la eficiencia energética. Los operadores logran economías de escala mediante plantas centralizadas de agua helada y líneas de alimentación de alta tensión que sirven a decenas de salas. Se proyecta que el tamaño del mercado de energía para centros de datos de China para instalaciones mega, definidas como campus que superan los 100 MW de carga de TI, se expanda a una CAGR del 10,75% a medida que las cargas de trabajo de IA demandan granjas de cómputo contiguas. Cada campus mega a menudo justifica una subestación dedicada de 220 kV, lo que exige una colaboración temprana con los planificadores de la red. Dentro del mismo perímetro, los operadores zonifican los bastidores por densidad de energía, utilizando segmentos de barras que pueden intercambiarse en caliente a medida que aumentan las clasificaciones de potencia de diseño térmico de los chips. Las salas pequeñas y medianas siguen siendo relevantes para datos sensibles a la latencia o sujetos a cumplimiento normativo, pero muchas deben modernizar las plantas de refrigeración y eléctricas para alcanzar el objetivo de PUE de 1,3.

Por Nivel: El Nivel III Establece el Estándar Base

El Nivel III alcanzó el 72,10% de participación en 2025 y representa el estándar de fiabilidad predeterminado para cargas de trabajo financieras, de comercio electrónico y del sector público. Los operadores despliegan UPS N+1, doble alimentación de servicios públicos y mantenibilidad concurrente para garantizar un tiempo de actividad del 99,982%. El PUE promedio en las salas de Nivel III cayó a 1,48 en 2024 y se espera que mejore aún más a medida que las baterías de litio y la refrigeración líquida se conviertan en estándar. Se proyecta que las instalaciones de Nivel IV crezcan a una CAGR del 12,95% porque las plataformas críticas de inferencia de IA y fintech requieren arquitecturas 2N tolerantes a fallos. Cada construcción de Nivel IV lleva rutas de energía duales hasta el nivel de bastidor, duplicando la demanda de equipos de conmutación idénticos y circuitos de derivación monitoreados. El mercado también reconoce una práctica híbrida de "Nivel III+", donde los operadores añaden componentes 2N selectivos, a menudo UPS y distribución, sin redundancia mecánica completa.

Análisis Geográfico

Pekín se mantuvo como el mayor contribuyente regional con una participación de ingresos del 26,80% en 2025. Las estrictas normas municipales ahora prohíben proyectos cuyo PUE supere 1,5, lo que ha acelerado la migración hacia bloques UPS de litio, contención de pasillos y circuitos de economizador de agua helada. Los operadores que invierten tempranamente en estas mejoras obtienen asignaciones prioritarias de la red, lo que les permite dar soporte a las empresas emergentes de IA agrupadas en Zhongguancun y a las cargas de trabajo fintech en el distrito central de negocios de la ciudad. Sin embargo, el limitado margen de la red está limitando la expansión, lo que lleva a los proveedores a arrendar capacidad en las vecinas Hebei y Tianjin, manteniendo al mismo tiempo nodos de recuperación ante desastres entre regiones.

Hebei registró el crecimiento más rápido, avanzando a una CAGR del 10,85% hasta 2031 como parte del plan integrado de centros de datos de Pekín-Tianjin-Hebei. Zhangjiakou alberga 330.000 bastidores estándar, impulsados en gran medida por la energía eólica generada en la meseta de Mongolia. Los operadores combinan sistemas de almacenamiento de energía en baterías con inversores inteligentes para suavizar la variabilidad, demostrando el cumplimiento de los criterios de centros de datos verdes. El menor costo del suelo y la abundancia de certificados de energía renovable hacen que la provincia sea atractiva para los operadores de hiperescala que necesitan nuevos megavatios sin la congestión de la red que se observa en la capital.

Panorama Competitivo

Las empresas nacionales dictan cada vez más el ritmo y los estándares dentro del mercado de energía para centros de datos de China. Las multinacionales como Schneider Electric y ABB siguen liderando en equipos de conmutación y plataformas holísticas de gestión de edificios, pero se enfrentan a crecientes requisitos de localización que favorecen las líneas de ensamblaje locales. Están surgiendo empresas conjuntas entre grupos estatales de energía e integradores privados para ofrecer paquetes llave en mano que incluyen conexión a la red, adquisición de energía renovable y hardware de energía crítica.

La inversión estratégica subraya la batalla por la escala. El documento de tendencias energéticas de Huawei para 2025 promueve arquitecturas de energía convergentes que fusionan UPS, almacenamiento de baterías e interfaces de energía renovable en un único controlador, orientando las hojas de ruta de productos de su línea FusionPower. Delta Electronics y Sungrow están diversificándose desde inversores solares hacia bastidores de almacenamiento de baterías dimensionados para perfiles de descarga de centros de datos, apostando por la demanda impulsada por políticas de energías renovables en las instalaciones.

Líderes de la Industria de Energía para Centros de Datos de China

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vertiv amplió su producción en China con una fábrica de USD 50 millones dedicada a sistemas UPS de alta eficiencia y componentes de refrigeración líquida.

- Marzo de 2025: La Comisión Nacional de Desarrollo y Reforma aprobó 12 proyectos adicionales de centros de datos en Zhangjiakou, Hebei, reforzando el modelo de clúster verde.

- Febrero de 2025: Kehua Data ganó un contrato de USD 100 millones para suministrar UPS modulares y PDU para un campus de hiperescala en el oeste de China.

- Enero de 2025: El Ministerio de Industria y Tecnología de la Información comenzó a pilotar la eliminación del límite del 50% de participación extranjera en centros de datos en cuatro ciudades principales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de energía para centros de datos de China como los ingresos anuales generados por equipos de distribución, respaldo y monitoreo de energía, principalmente sistemas UPS, PDU, equipos de conmutación, generadores y almacenamiento de energía en baterías, junto con los servicios asociados de instalación y mantenimiento que mantienen en línea los servidores, el almacenamiento y el hardware de red dentro de centros de datos de uso específico.

Exclusiones del Alcance: El cableado independiente de edificios, los enfriadores de climatización, los activos de generación de energía renovable en las instalaciones y los módulos de gestión de infraestructura de centros de datos exclusivamente de software no forman parte del dimensionamiento.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y Perimetrales

- Por Tamaño de Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

- Por Región

- Pekín

- Tianjin

- Hebei

- Otras Regiones

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con gerentes de instalaciones en sitios de colocación en Pekín, Shanghái, Hebei y Guizhou, ingenieros senior de proveedores de UPS y consultores especializados en procedimientos de conexión a la red. Estas conversaciones verificaron los cambios en los precios de venta promedio en el mundo real, las preferencias de redundancia y los márgenes de servicio, cubriendo las lagunas dejadas por la investigación documental.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público del Ministerio de Industria y Tecnología de la Información, la Academia China de Tecnologías de la Información y las Comunicaciones y la Comisión Nacional de Desarrollo y Reforma que mapean la carga de TI instalada, las nuevas aprobaciones de instalaciones y los límites de PUE obligatorios por provincia. Las estadísticas comerciales de la Aduana de China aclararon los volúmenes de importación de UPS de iones de litio, mientras que los boletines de licitación de la Red Estatal señalaron los precios unitarios promedio de los equipos de conmutación de media tensión. Los flujos de noticias en Dow Jones Factiva y los informes anuales de las empresas ayudaron a vincular los calendarios de expansión de hiperescala con los desembolsos de capital. Por último, los trabajos académicos de la Universidad de Tsinghua y los informes de Greenpeace sobre las tendencias de consumo de electricidad fundamentaron los supuestos de eficiencia energética. Esta lista es ilustrativa; se consultaron muchas fuentes adicionales para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con la carga de TI instalada (MW) por provincia, la multiplica por el PUE promedio y las tarifas eléctricas vigentes para aproximar el gasto total en infraestructura de energía, y luego asigna los ingresos por combinación de equipos utilizando datos de envíos. Los totales de proveedores de precios de venta promedio muestreados multiplicados por el volumen de unidades UPS y PDU actúan como prueba de razonabilidad de abajo hacia arriba. Las variables clave incluyen nuevas adiciones de capacidad de bastidor, tasas de adopción de Nivel III/IV, PUE mediano, penetración de baterías de litio y movimientos de tarifas de servicios públicos. Las previsiones a cinco años emplean regresión multivariante combinada con ARIMA para proyectar cada impulsor antes de la ponderación de escenarios para perturbaciones de políticas o cadenas de suministro. Las brechas en las divisiones de componentes se cubren con promedios ponderados de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a ratios históricos, referencias de pares y proxies de demanda de energía. Los analistas senior revisan las anomalías; los hallazgos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como revisiones de tarifas o nuevas instalaciones de hiperescala. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea Base del Mercado de Energía para Centros de Datos de China de Mordor es de Confianza

Las estimaciones publicadas difieren porque las empresas eligen cestas de productos distintas, supuestos de costo del ciclo de vida y cadencias de actualización.

Según Mordor Intelligence, nuestro límite claro entre los ingresos por hardware de energía y el gasto de capital más amplio en instalaciones, más las extracciones anuales de datos, reduce la distorsión.

Los principales factores de brecha incluyen si los servicios están incluidos, si los sitios en construcción se contabilizan y cómo se valoran los respaldos como la redundancia de doble cable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,34 mil millones (2025) | ||

| USD 1,18 mil millones (2024) | Consultoría Regional A | Excluye servicios UPS y proyectos de modernización |

| USD 4,20 mil millones (2024) | Consultoría Global B | Incluye todo el gasto de capital eléctrico más las construcciones de Nivel IV planificadas |

| USD 1,30 mil millones (2025) | Asociación de la Industria C | Se basa principalmente en datos de importación, omitiendo las actualizaciones de redundancia nacionales |

Estas comparaciones demuestran que nuestra disciplinada selección de alcance, el modelado de doble vía y el ciclo de actualización anual ofrecen una línea base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de China?

El mercado se sitúa en USD 2,52 mil millones en 2026 y se proyecta que crezca hasta USD 3,63 mil millones en 2031.

¿Qué segmento de componentes lidera el gasto?

Los sistemas UPS concentran el 36,90% de los ingresos de 2025 debido a su papel central en la garantía del tiempo de actividad.

¿Por qué se prefieren las provincias occidentales para los nuevos campus?

Regiones como Hebei ofrecen abundante energía renovable, menor costo del suelo y políticas de apoyo en el marco del plan "Datos del Este, Computación del Oeste".

¿Cómo están mejorando los operadores el PUE?

Despliegan bloques UPS de iones de litio, refrigeración líquida o por inmersión, y optimizan la contención del flujo de aire para cumplir con el umbral de PUE obligatorio de 1,3 para 2025.

Última actualización de la página el: