Tamaño y Participación del Mercado de Fertilizantes Potásicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

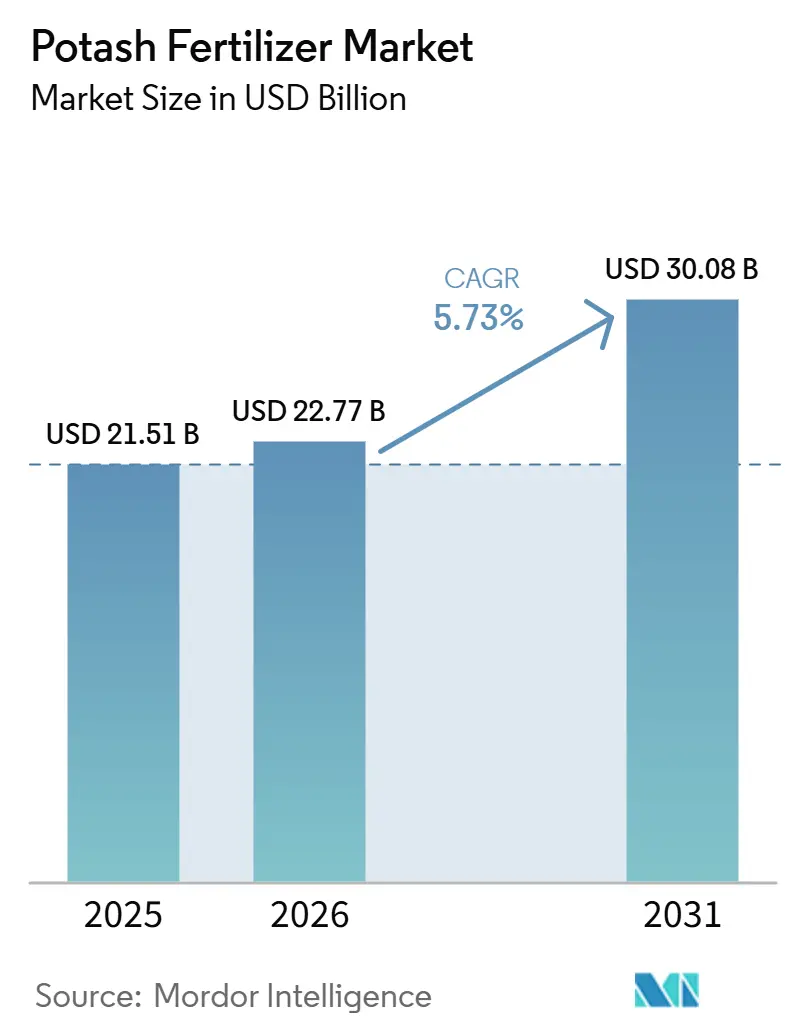

| Tamaño del Mercado (2026) | 22.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Potásicos por Mordor Intelligence

Se prevé que el tamaño del mercado de fertilizantes de potasa se expanda desde USD 21,5 mil millones en 2025 y USD 22,8 mil millones en 2026 hasta USD 30,1 mil millones para 2031, registrando una CAGR del 5,73% entre 2026 y 2031. El agotamiento persistente de potasio en los suelos agrícolas, agravado por la cosecha récord de granos y semillas oleaginosas de 2025, ha impulsado una mayor extracción de nutrientes y una mayor demanda de reposición para el ciclo de aplicación de 2026. Los envíos mundiales de potasa aumentaron por cuarto año consecutivo hasta 74,5 millones de toneladas métricas en 2025, lo que refleja la recuperación del mercado a pesar de las interrupciones comerciales anteriores. Con una base de suministro concentrada, factores como los flujos comerciales redirigidos, el calendario de contratos y los costos de flete continúan influyendo en los precios en los principales mercados importadores. En respuesta, los principales productores están aprovechando la automatización, el control de costos y las expansiones de capacidad por fases para crear una ventaja competitiva sobre los nuevos participantes. Este enfoque en la eficiencia operativa y la resiliencia subraya el énfasis del mercado en la escala y la disciplina de márgenes, garantizando un crecimiento sostenido y la estabilidad.

Conclusiones Clave del Informe

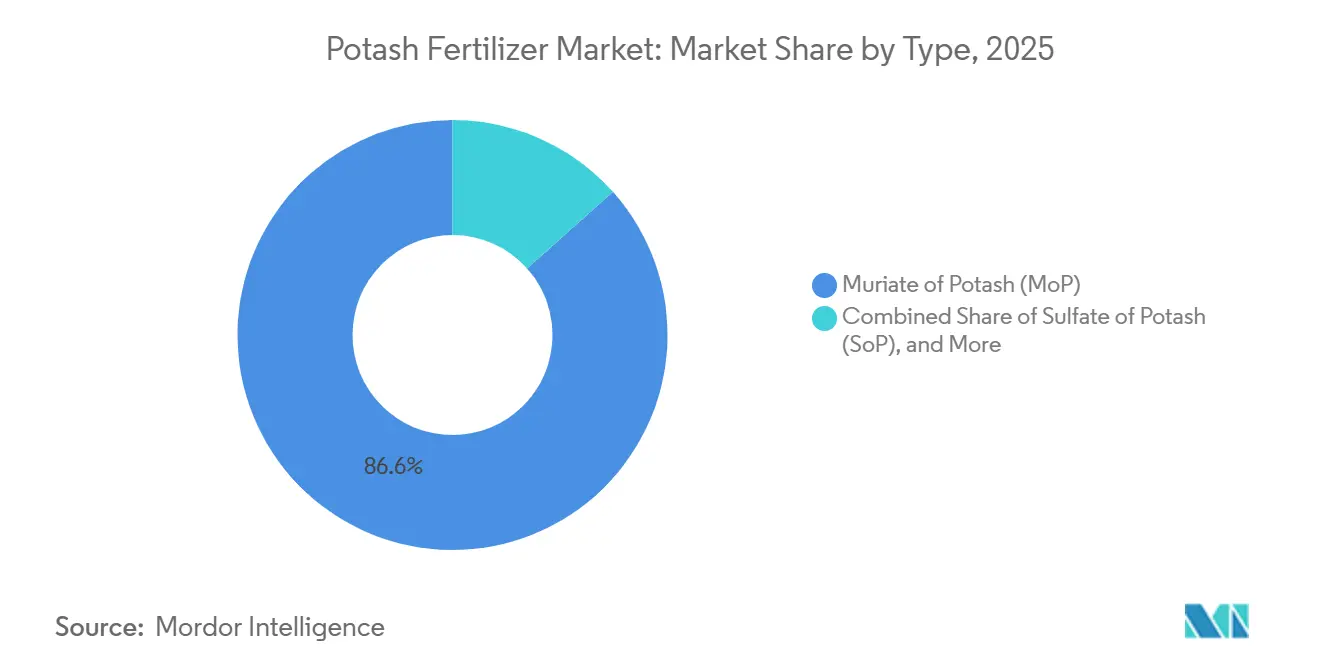

- Por tipo, el cloruro de potasio fue el segmento más grande con el 86,6% de la participación del mercado de fertilizantes de potasa en 2025, mientras que el sulfato de potasio es el segmento de mayor crecimiento y se prevé que se expanda a una CAGR del 6,1% durante 2026-2031.

- Por modo de aplicación, la aplicación al suelo fue el segmento más grande con el 91,3% de la participación del mercado de fertilizantes de potasa en 2025, mientras que la fertigación es el segmento de mayor crecimiento con una CAGR del 6,7% durante 2026-2031.

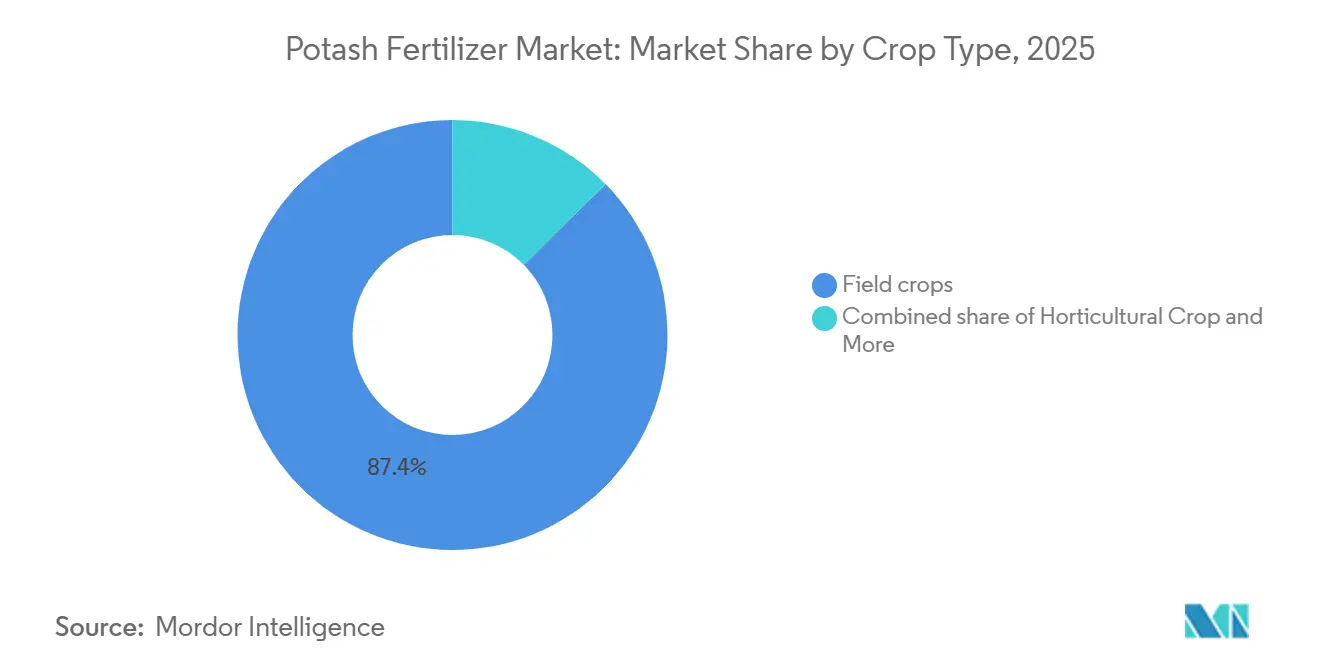

- Por tipo de cultivo, los cultivos de campo fueron el segmento más grande con el 87,4% de la participación del mercado de fertilizantes de potasa en 2025, mientras que el césped y las plantas ornamentales es el segmento de mayor crecimiento con una CAGR del 6,9% durante 2026-2031.

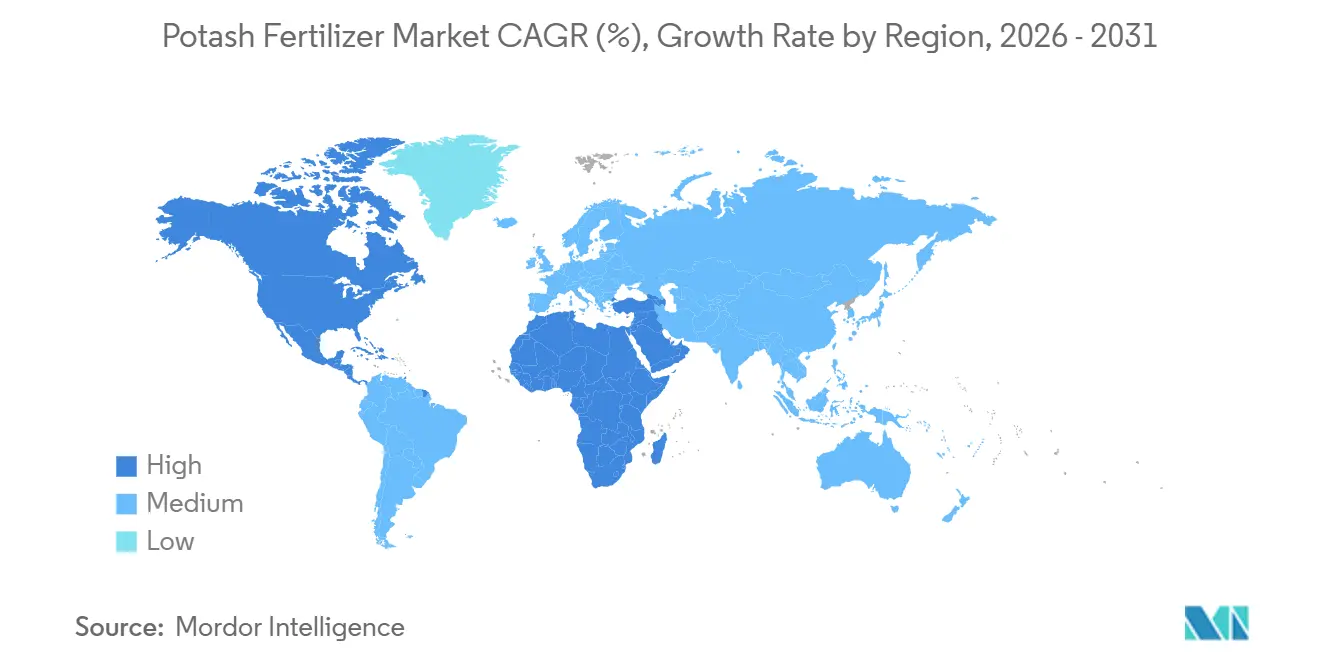

- Por geografía, Asia-Pacífico fue el segmento regional más grande con el 41,9% de la participación del mercado de fertilizantes de potasa en 2025, mientras que América del Norte es el segmento regional de mayor crecimiento con una CAGR del 7,1% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Potásicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Agotamiento de Potasio en el Suelo bajo Cultivos de Alta Intensidad | +1.8% | Global, con concentración en Asia-Pacífico, América del Sur y África Subsahariana | Largo plazo (≥ 4 años) |

| Gestión de Nutrientes de Precisión más Amplia y Aplicación a Tasa Variable | +0.7% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Expansión de la Horticultura Sensible al Cloruro y los Cultivos Especializados | +0.9% | Global, más fuerte en Asia-Pacífico, Europa Mediterránea y América del Sur | Mediano plazo (2-4 años) |

| Programas de Seguridad Alimentaria y Apoyo a Fertilizantes que Sostienen la Fertilización Equilibrada | +0.7% | Asia, África y Oriente Medio | Corto plazo (≤ 2 años) |

| El Crecimiento en Cultivos Protegidos y Riego por Goteo Favorece los Grados de Potasa Solubles | +0.5% | Oriente Medio, Asia-Pacífico y Europa Mediterránea | Mediano plazo (2-4 años) |

| Demanda Industrial Emergente de Cavernas de Sal para Almacenamiento de Hidrógeno y Usos Vinculados a Salmuera | +0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Agotamiento de Nutrientes del Suelo en Regiones de Agricultura Intensiva

El mercado de fertilizantes de potasa está impulsado por el agotamiento del potasio en los sistemas agrícolas de alta intensidad. En 2024, una investigación publicada en Nature Food destaca que el 20% de los suelos agrícolas mundiales presentan una deficiencia grave de potasio, siendo las regiones más afectadas el Sudeste Asiático, América Latina y África Subsahariana[1]Fuente: William Behling, Joseph Coombs, Paul J. Collins y David Douches, "An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum," American Journal of Potato Research, ars.usda.gov. Nutrien eKonomics reporta déficits anuales de potasio de 60 kilogramos por hectárea en la Llanura Indo-Gangética y 50 kilogramos por hectárea en las Pampas Occidentales de Argentina, lo que subraya el rápido agotamiento causado por los cultivos intensivos. Además, en 2024, los hallazgos de Nature Food muestran que casi el 80% de los cultivos de arroz y el 70% de los cultivos de maíz en ensayos en campo en Indonesia respondieron positivamente al fertilizante de potasio, incluso en áreas que aún no presentaban deficiencia crítica. Los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) también mostraron un superávit promedio global de solo 7 kilogramos por hectárea en tierras de cultivo, con África ya en déficit, lo que mantiene el piso de demanda del mercado de fertilizantes de potasa estructuralmente firme. Estos factores enfatizan colectivamente la necesidad estructural de fertilizantes de potasa para abordar el agotamiento de nutrientes del suelo y sostener la productividad agrícola.

Adopción Acelerada de Tecnologías de Aplicación de Precisión entre Grandes Productores

El mercado de fertilizantes de potasa está siendo impulsado cada vez más por los avances en la colocación de nutrientes en lugar de la expansión de volumen. Un ensayo del Servicio de Estadísticas Agrícolas del USDA de 2025 reveló que los sistemas de fertilización a tasa variable redujeron el uso total de fertilizantes entre un 13,4% y un 28,3% en comparación con la aplicación uniforme, al tiempo que abordaban eficazmente las deficiencias de nutrientes dentro de los campos. Este enfoque descubre el agotamiento oculto que los programas estándar suelen pasar por alto, lo que permite tomar decisiones de compra informadas. En consecuencia, la gestión de precisión fomenta un patrón de uso más consistente y específico, fortaleciendo la calidad de la demanda en las regiones donde la agronomía digital está ampliamente adoptada.

Cambio en las Regulaciones Chinas de Alimentación Animal hacia Raciones Ganaderas Basadas en Granos

El creciente enfoque en frutas, verduras, frutos secos y otros cultivos de alto valor está mejorando la composición de valor dentro del mercado de fertilizantes de potasa. Según la Asociación Internacional de Fertilizantes, se prevé que el uso global de óxido de potasio crezca un 10% entre 2024 y 2028, con la demanda de cultivos especializados desempeñando un papel significativo en este crecimiento[2]Fuente: William Behling, Joseph Coombs, Paul J. Collins y David Douches, "An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum," American Journal of Potato Research, ars.usda.gov. La sensibilidad de estos cultivos a la salinidad y al daño por cloruro está impulsando a los agricultores hacia grados de potasa a base de sulfato o solubles. K+S Aktiengesellschaft informó en 2025 que el precio promedio global del fertilizante premium desde 2023 se vende a precios un 17% más altos que el Cloruro de Potasio estándar, lo que refleja la preferencia del mercado por soluciones de potasio específicas para cada cultivo. Este cambio mejora el segmento premium del mercado, creando una capa de valor más sólida más allá de la demanda masiva tradicional.

Demanda de Fertilizantes Potásicos Proveniente de Cavernas de Sal para Almacenamiento Estacional de Hidrógeno Verde

Las políticas públicas son cruciales para sostener el mercado de fertilizantes de potasa, especialmente en regiones donde la asequibilidad impacta la seguridad alimentaria. La Asociación Internacional de Fertilizantes informó que Indonesia aumentó su asignación de fertilizantes subsidiados de 4,7 millones de toneladas métricas a 9,6 millones de toneladas métricas en 2024, manteniendo la disponibilidad hasta 2026 con un descuento del 20%. Las Perspectivas Agrícolas OCDE-FAO 2025-2034 destacaron que una reducción del 20% en el suministro de fertilizantes de nitrógeno, fósforo y potasio en 2025 podría elevar el índice de precios de alimentos de la FAO en un 6% entre 2025 y 2028[3]Fuente: Organización para la Cooperación y el Desarrollo Económicos y Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Agrícolas OCDE-FAO 2025-2034," OCDE Publicaciones, oecd.org . Esta sensibilidad refuerza la importancia de la fertilización equilibrada, lo que hace políticamente difícil reducirla en las principales naciones productoras de alimentos. Como resultado, los programas de apoyo garantizan la estabilidad del mercado, incluso en medio de precios fluctuantes de los cultivos o costos de importación, salvaguardando tanto la seguridad alimentaria como la asequibilidad de los fertilizantes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbación Geopolítica y Derivada de Sanciones en la Oferta de Exportación Concentrada | -1.5% | Global, con mayor impacto en Brasil, India, China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Volatilidad en Fletes, Puertos y Distribución Interior en Rutas Comerciales Dependientes de Importaciones | -0.8% | América Latina, Asia Meridional y Sudoriental, y Sudáfrica | Corto plazo (≤ 2 años) |

| Agronomía Regenerativa y Programas de Eficiencia de Nutrientes que Reducen la Intensidad de Aplicación Generalizada | -0.6% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Altos Costos de Ácido Sulfúrico y Energía que Limitan la Adopción de Potasa Especializada | -0.5% | Global, especialmente China, Europa e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La concentración de exportaciones plantea un desafío crítico para el mercado de fertilizantes de potasa, ya que Canadá, Rusia y Bielorrusia poseen colectivamente más del 70% de las reservas mundiales de potasa en 2025, según señala Nature Food. Esta dependencia deja al mercado muy vulnerable a las interrupciones comerciales. K+S Aktiengesellschaft reportó una caída en las ventas globales de potasa de 77 millones de toneladas métricas en 2021 a 63,7 millones de toneladas métricas en 2022, seguida de una recuperación a 78,1 millones de toneladas métricas en 2024, impulsada por el redireccionamiento del comercio. Sin embargo, el marco comercial revisado ha introducido desafíos logísticos, mayor complejidad y complejidades de contraparte, lo que dificulta la planificación de adquisiciones para los importadores y perpetúa la incertidumbre del mercado.

Sanciones Geopolíticas que Limitan las Exportaciones de Belaruskali

La logística es un factor crítico de costo y tiempo para el mercado de fertilizantes de potasa, con tres cuartas partes de la demanda mundial de potasa dependiente de las importaciones, según Nutrien. La fiabilidad del flete es esencial, ya que los retrasos en las operaciones portuarias o el transporte interior pueden interrumpir la entrega oportuna, lo que hace que los agricultores pierdan las ventanas clave de aplicación. Este desafío es particularmente agudo en los sistemas agrícolas dependientes de importaciones, donde los fertilizantes deben recorrer largas distancias desde los puertos hasta los campos. Tales interrupciones generan anticipaciones de demanda, ajustes de inventario y mayor volatilidad en los precios de entrega, lo que subraya la importancia de una logística eficiente para estabilizar el mercado de fertilizantes de potasa.

Creciente Adopción de la Agricultura Regenerativa que Reduce la Intensidad de Insumos Sintéticos

Se proyecta que la superficie global bajo protocolos regenerativos aumentará en los próximos años. Se anticipa que los participantes reducirán el uso de fertilizantes potásicos sintéticos a medida que aumenten los niveles de materia orgánica. Estas prácticas se centran en mejorar la salud del suelo, aumentar la retención de agua y disminuir la dependencia de insumos químicos, apoyando así sistemas agrícolas sostenibles. En 2024, el Programa de Administración de la Conservación del Departamento de Agricultura de los Estados Unidos asignó financiamiento significativo para apoyar estas prácticas en una gran área, lo que refleja un notable aumento interanual. Además, los compradores europeos están ofreciendo primas de precio por granos producidos bajo etiquetas regenerativas, promoviendo una adopción más amplia y proporcionando incentivos económicos para los agricultores. Los ensayos a largo plazo realizados en el Medio Oeste de los Estados Unidos indican niveles estables de potasio en el suelo después de 5 años, lo que resulta en menores requerimientos anuales de fertilizantes. Sin embargo, las tasas de aplicación iniciales más altas durante el período de transición mitigan parcialmente la disminución a corto plazo de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de Volumen del Cloruro de Potasio Enmascara el Cambio de Prima Estructural del Sulfato de Potasio

El cloruro de potasio (MOP, por sus siglas en inglés) mantuvo la mayor participación, que representó el 86,6% de la participación del mercado de fertilizantes de potasa en 2025, impulsado por su bajo costo de nutrientes, compatibilidad con la distribución mecánica y facilidad de uso en mezclas NPK estándar. El costo de extracción bruta de The Mosaic Company en la mina es de solo USD 71 por tonelada en el tercer trimestre de 2025, lo que refuerza su ventaja de costo para los cultivos de campo. ICL Group Ltd. destacó que el precio final de mercado en Brasil alcanza USD 355 debido al costoso transporte marítimo, el procesamiento adicional en forma granular y la oferta y demanda del mercado global en el mismo período, lo que refleja una fuerte demanda de importaciones a pesar de la sensibilidad al precio en el segmento masivo.

En contraste, el sulfato de potasio (SOP, por sus siglas en inglés) es el segmento de mayor crecimiento, proyectado para expandirse a una CAGR del 6,1% durante 2026-2031. Su composición libre de cloruro lo hace ideal para cultivos de alto valor como frutas, verduras y frutos secos, destacando el valor de la nutrición específica para cada cultivo. Sin embargo, estos precios premium limitan la adopción del sulfato de potasio en cultivos extensivos, al tiempo que apoyan mejores márgenes en horticultura irrigada y cultivos permanentes. El segmento "Otros", que incluye nitrato de potasio y carbonato de potasio, sigue siendo un nicho pero ofrece potencial de crecimiento en fertigación, alimentación foliar y sistemas de producción controlada, complementando el cambio más amplio del mercado hacia aplicaciones especializadas.

Por Modo de Aplicación: Dominio de la Aplicación al Suelo, Impulso de la Fertigación

La aplicación al suelo, con una participación en los ingresos del 91,3% en 2025, sigue siendo el método dominante en el mercado de fertilizantes de potasa debido a su simplicidad y adecuación para las explotaciones agrícolas extensivas. Sin embargo, la fertigación, proyectada para crecer a una CAGR del 6,7% durante 2026-2031, está impulsando un cambio hacia la entrega precisa de nutrientes en sistemas irrigados. La adopción del riego por goteo y microrriego permite a los agricultores aplicar potasio en dosis pequeñas y frecuentes, mejorando el momento de los nutrientes y la absorción por parte de las plantas, lo cual es fundamental para las verduras, los huertos y los cultivos de invernadero donde el rendimiento y la calidad dependen de la aplicación oportuna de nutrientes.

Este cambio hacia la fertigación está alterando la mezcla de productos, favoreciendo los grados solubles de sulfato y nitrato sobre los insumos masivos ricos en cloruro, aumentando así el valor unitario incluso con cambios mínimos en el volumen de nutrientes por hectárea. Si bien la aplicación foliar sigue siendo un método correctivo de nicho que requiere múltiples aplicaciones durante la temporada, el mercado en general está evolucionando. La fertigación añade una capa de demanda premium al mercado de fertilizantes de potasa, complementando la gran base de aplicación al suelo y apoyando un crecimiento de volumen constante junto con un crecimiento de valor acelerado en sistemas agrícolas de alta gestión.

Por Tipo de Cultivo: Base en Cultivos de Campo, Auge en Césped y Ornamentales

Los cultivos de campo mantuvieron la mayor participación, que fue del 87,4% del mercado de fertilizantes de potasa en 2025, impulsados por su papel fundamental en la agricultura mundial. K+S Aktiengesellschaft reportó volúmenes de ventas de potasa en 2024 de 36,4 millones de toneladas métricas en Asia y 17,4 millones de toneladas métricas en América Latina, impulsados principalmente por la demanda de cultivos de campo. Experimentos de campo a largo plazo en China demostraron que la aplicación equilibrada de nitrógeno, fósforo y potasio (NPK) mejoró significativamente los rendimientos de trigo, maíz y arroz en comparación con los tratamientos de nitrógeno y fósforo (NP). Un ensayo de 31 años realizado por la Academia de Ciencias Agrícolas de Henan, publicado en octubre de 2024, confirmó que los tratamientos continuos equilibrados con NPK estabilizaron los rendimientos de grano y mejoraron el contenido de proteínas en las rotaciones de trigo de invierno y maíz de verano. Estos hallazgos subrayan la importancia sostenida de los cereales y las semillas oleaginosas para impulsar la demanda de potasa, ya que la reposición de nutrientes sigue siendo fundamental para mantener la productividad agrícola.

Si bien los cultivos hortícolas se clasificaron como el segundo segmento más grande, los cultivos de césped y ornamentales surgieron como la categoría de mayor crecimiento, proyectada para crecer a una CAGR del 6,9% durante 2026-2031. Estos cultivos priorizan el potasio para mejorar características de calidad como el color, la resistencia de las raíces y la tolerancia al estrés, creando demanda de grados especializados y mezclas personalizadas. Los compradores en sectores premium como el golf, el paisajismo y el césped recreativo están dispuestos a invertir en un rendimiento consistente, lo que distingue a este segmento de la nutrición de cultivos básicos. Aunque los usos no alimentarios siguen siendo menores en volumen, ofrecen un potencial significativo para la mejora de márgenes y la diferenciación de productos, complementando la trayectoria de crecimiento más amplia del mercado de fertilizantes de potasa.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación, que representó el 41,9% de la participación del mercado de fertilizantes de potasa en 2025, con China e India como centros clave de demanda. Las importaciones de potasa de China alcanzaron 12,6 millones de toneladas métricas en 2024, y el contrato de importación de 2026 se cerró en USD 348 por tonelada métrica, lo que refleja una demanda estable. De manera similar, India aseguró un contrato de Cloruro de Potasio para 2026 a USD 349 por tonelada métrica, garantizando el suministro para las temporadas agrícolas críticas. El Sudeste Asiático, liderado por Indonesia y Malasia, aumentó las importaciones de Cloruro de Potasio. Según el Ministerio de Agricultura de Indonesia, el Ministerio de Plantaciones y Productos Básicos de Malasia (KPK) y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, la importación combinada de Malasia e Indonesia ha aumentado de alrededor de 3,5 millones de toneladas métricas en 2024 a 4,5 millones de toneladas métricas en 2025, impulsada por la favorable economía de los cultivos y el apoyo gubernamental.

América del Norte, proyectada para crecer a una CAGR del 7,1% durante 2026-2031, está emergiendo como la región de mayor crecimiento debido a los avances en agronomía de precisión, una sólida base de producción doméstica y resiliencia ante los choques de suministro. Los proyectos de expansión, como la mina Bethune de K+S Aktiengesellschaft en 2025 y la finalización de la Etapa 1 de Jansen de BHP Group Limited en 2026, están destinados a mejorar la capacidad de suministro de la región, posicionando a América del Norte como un actor clave con estabilidad de suministro a largo plazo. América del Sur, liderada por Brasil, se prevé que crezca de manera constante durante 2026-2031.

Se proyecta que África y Oriente Medio crezcan por encima del promedio global, respaldados por inversiones en seguridad alimentaria, irrigación y agricultura comercial. En contraste, se prevé que Europa crezca por debajo del promedio global debido a la madurez de las tierras agrícolas y las regulaciones más estrictas sobre el uso de nutrientes. En conclusión, si bien Asia-Pacífico sigue siendo el mercado más grande, América del Norte, África y Oriente Medio están emergiendo como centros de crecimiento, impulsados por los avances regionales y las inversiones estratégicas, dando forma a la dinámica futura del mercado global de fertilizantes de potasa.

Panorama Competitivo

El mercado de fertilizantes de potasa está moderadamente consolidado, con los cinco principales productores manteniendo una participación significativa del mercado global en 2025. Nutrien Ltd. lideró el mercado, seguido de JSC Belaruskali, Uralkali PJSC, The Mosaic Company y K+S Aktiengesellschaft. Los seis mayores productores mantienen la concentración del mercado al tiempo que permiten la competencia en nichos. La automatización, el control de costos y la expansión selectiva han surgido como estrategias competitivas clave, con Nutrien Ltd. aprovechando la automatización para reducir los costos en efectivo controlables por tonelada métrica en 2024, mostrando las ventajas operativas de la escala.

Los desarrollos estratégicos en 2025 y 2026 reflejan un enfoque en la expansión disciplinada para asegurar posiciones de mercado. ICL Group Ltd. aseguró un contrato en diciembre de 2025 para suministrar 750.000 toneladas métricas de potasa a China en 2026 a USD 348 por tonelada métrica, con opción a 330.000 toneladas métricas adicionales, reforzando su presencia en un mercado importador crítico. Arab Potash Company PLC avanzó en su Proyecto de Expansión Sur por USD 1,1 mil millones, con el objetivo de aumentar la capacidad anual a 3,7 millones de toneladas métricas para 2029. De manera similar, EuroChem Group AG avanzó con la construcción de la Fase 2 en su Complejo de Potasa Usolskiy, con el objetivo de alcanzar una capacidad total de 4,7 millones de toneladas métricas por año para 2027. Estos movimientos subrayan la importancia de la escala, la seguridad del suministro y el acceso a contratos para mantener la ventaja competitiva.

BHP Group Limited representa un nuevo participante significativo, con la Etapa 1 de Jansen completada en un 75% a enero de 2026, con inicio de producción previsto para mediados de 2027 con una capacidad planificada de 4,2 millones de toneladas métricas por año. Su estimación de capital de la Etapa 1 aumentada a USD 8,4 mil millones señala un fuerte compromiso de convertirse en un proveedor importante. Mientras tanto, proveedores regionales y especializados más pequeños como Intrepid Potash, Inc., Compass Minerals International Inc., Sociedad Química y Minera de Chile S.A. y Haifa Group mantienen posiciones competitivas en nichos premium donde la fiabilidad logística y los grados de alta pureza son críticos. Estas dinámicas destacan un mercado que, si bien está concentrado en la cima, sigue siendo competitivo a través de la especialización, la calidad del servicio y el rendimiento de entrega regional, enfatizando el equilibrio entre la escala y las oportunidades de nicho.

Líderes de la Industria de Fertilizantes Potásicos

Nutrien Ltd.

JSC Belaruskali

Uralkali PJSC

The Mosaic Company

K+S Aktiengesellschaft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BHP Group Limited actualizó la inversión total de la Etapa 1 de Jansen a USD 8,4 mil millones, incluidas las contingencias, frente a los USD 7,0 mil millones a USD 7,4 mil millones de julio de 2025. El proyecto está completado en un 75%, con la primera producción confirmada para mediados de 2027 a 4,2 millones de toneladas métricas por año. BHP Group Limited también reveló que está avanzando en la construcción de la Etapa 2 y proporcionará una estimación de capital actualizada de la Etapa 2 en el cuarto trimestre del año fiscal 2026.

- Mayo de 2025: El Primer Ministro de Jordania inauguró el Proyecto de Expansión Sur de Arab Potash Company PLC por USD 1,1 mil millones. Se proyecta que la expansión aumente la capacidad de producción anual de 740.000 toneladas métricas a 3,7 millones de toneladas métricas, con ingeniería preparatoria en el segundo semestre de 2025 y el inicio de la construcción en 2026.

- Abril de 2024: EuroChem Group AG inició la construcción de la Fase 2 en su Complejo de Potasa Usolskiy, que incluye una nueva línea de flotación de 1,8 millones de toneladas métricas por año. Combinado con un tercer pozo en construcción, la capacidad total de Usolskiy tiene como objetivo alcanzar 4,7 millones de toneladas métricas por año para 2027.

Alcance del Informe Global del Mercado de Fertilizantes Potásicos

El fertilizante potásico es un material rico en potasio, como el cloruro de potasio (MoP) o el sulfato de potasio (SoP), extraído de depósitos naturales de sal. Proporciona potasio (K) esencial a las plantas, el cual es vital para la regulación del agua, la fotosíntesis, la resistencia a enfermedades y la mejora del rendimiento y la calidad de los cultivos. Los fertilizantes potásicos reponen el potasio extraído del suelo durante la cosecha. El Informe del Mercado de Fertilizantes Potásicos está segmentado por Tipo (Cloruro de Potasio (MoP), Sulfato de Potasio (SoP) y Otros), por Modo de Aplicación (Fertigación, Foliar y Suelo), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Cloruro de Potasio (MoP) |

| Sulfato de Potasio (SoP) |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Por Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Por Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| Por Geografía | América del Norte | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Todos los Fertilizantes Potásicos

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la aplicación al voleo, la colocación en hileras, la incorporación al suelo mediante labranza, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción