Tamaño y Participación del Mercado de Fertilizantes de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Indonesia por Mordor Intelligence

El tamaño del mercado de fertilizantes de Indonesia fue valorado en USD 9.000 millones en 2025 y se estima que crecerá desde USD 9.370 millones en 2026 hasta alcanzar USD 11.490 millones en 2031, a una CAGR del 4,15% durante el período de pronóstico (2026-2031). El sólido financiamiento público para subsidios a insumos y la replantación de plantaciones de palma aceitera envejecidas constituyen la columna vertebral de la demanda en el mercado de fertilizantes de Indonesia. Una asignación gubernamental de 9,5 millones de toneladas métricas de producto subsidiado bajo el esquema de Precio Máximo de Venta al Público estabiliza el consumo incluso cuando los precios del gas natural se disparan, comprimiendo los márgenes de los productores. Nuevos proyectos de mezcla de NPK por valor de más de USD 1.000 millones mejoran la agregación de valor doméstico y mantienen al mercado de fertilizantes de Indonesia en camino de atender la demanda de exportación regional. La dinámica competitiva refleja una concentración de mercado extrema, con las 5 principales empresas, incluidas PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, PT Saraswanti Anugerah Makmur Tbk y Agrifert Marketing Pte Ltd (Kuok Group), manteniendo posiciones significativas a través de operaciones integradas de palma aceitera. Esta concentración genera tanto eficiencia operativa como vulnerabilidad estratégica, ya que las interrupciones en el suministro de los principales productores pueden afectar significativamente la seguridad alimentaria nacional.

Conclusiones Clave del Informe

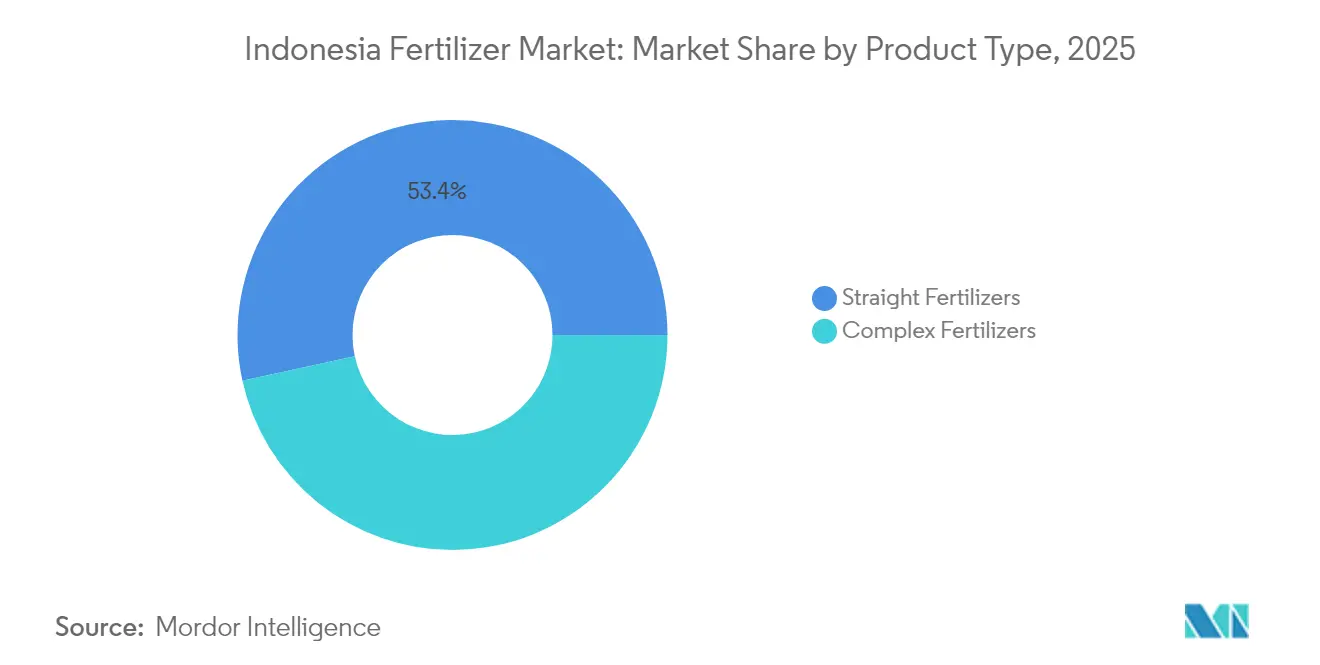

- Por tipo de producto, los fertilizantes simples capturaron el 53,42% de la participación del mercado de fertilizantes de Indonesia en 2025. Se proyecta que los fertilizantes de micronutrientes se expandirán a una CAGR del 7,96% hasta 2031, convirtiéndolos en la categoría de producto de más rápido crecimiento.

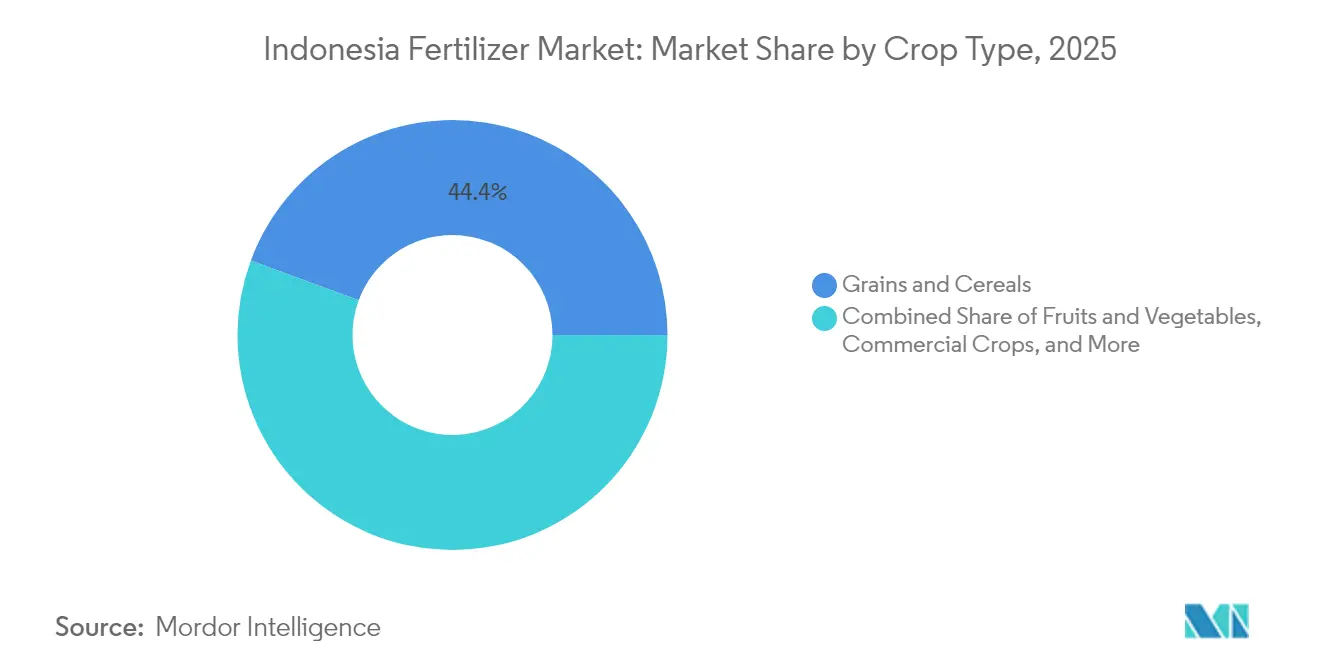

- Por tipo de cultivo, los granos y cereales representaron el 44,36% de la participación del mercado de fertilizantes de Indonesia en 2025, y se prevé que las frutas y verduras registren el crecimiento más rápido con una CAGR del 6,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del subsidio gubernamental de fertilizantes (HET) | +1.2% | Java, Sumatra y Sulawesi | Mediano plazo (2–4 años) |

| Programas de autosuficiencia en arroz y maíz | +0.8% | Java, Sumatra y Kalimantan | Largo plazo (≥ 4 años) |

| Nuevas plantas de mezcla de NPK bajo Pupuk Indonesia | +0.6% | Java y Sumatra | Mediano plazo (2–4 años) |

| Ciclo de replantación de plantaciones de palma aceitera | +0.5% | Sumatra, Kalimantan y Papúa | Largo plazo (≥ 4 años) |

| Crecimiento en necesidades de nutrientes especializados para horticultura orientada a la exportación | +0.4% | Java, Sumatra y regiones orientales | Mediano plazo (2–4 años) |

| Adopción temprana de fertilización de precisión con drones en Java | +0.3% | Java (primero) y luego a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Subsidio Gubernamental de Fertilizantes (HET)

Según el Ministerio de Indonesia, el presupuesto de 2025 destinó 9,5 millones de toneladas métricas de fertilizante subsidiado, 4,6 millones de toneladas métricas de urea, 4,2 millones de toneladas métricas de NPK y 500.000 toneladas métricas de fertilizante orgánico, manteniendo los precios en IDR 2.250/kg (USD 0,14) para la urea e IDR 2.300/kg (USD 0,15) para el NPK, niveles muy por debajo de las cotizaciones comerciales[1].Fuente: Relaciones Públicas de BSIP Serealia, "La Cuota de Fertilizantes 2024 Aumenta a 9,55 Millones de Toneladas," Ministerio de Agricultura, serealia.bsip.pertanian.go.id Este volumen garantizado sustenta el mercado de fertilizantes de Indonesia incluso cuando los desembolsos fiscales se aproximan a USD 3.300 millones, aproximadamente el 2,8% del PIB. Al vincular las entregas a la base de datos de agricultores e-RDKK, las autoridades minimizan las filtraciones y canalizan los nutrientes hacia los cultivos prioritarios. Los proveedores también obtienen visibilidad sobre el consumo trimestral, lo que permite una programación de producción más fluida y una planificación del capital de trabajo.

Programas de Autosuficiencia en Arroz y Maíz

El Presidente Prabowo tiene como objetivo la autosuficiencia en arroz para 2026 y en maíz en un plazo de tres años, impulsando una adopción más amplia de NPK equilibrado sobre productos de nutriente único en nuevas zonas de cultivo en Sulawesi y Kalimantan. Una mayor densidad de siembra y calendarios de doble cosecha elevan los requerimientos de nutrientes por hectárea, compensando las futuras ganancias de eficiencia derivadas de la agricultura de precisión. Los paquetes de semillas distribuidos bajo el programa Kartini Tani incluyen recomendaciones de fertilizantes, orientando a los agricultores hacia una gestión integrada de la fertilidad del suelo. Los distribuidores privados informan que la demanda de NPK enriquecido con zinc se ha triplicado en las islas orientales desde mediados de 2024.

Nuevas Plantas de Mezcla de NPK bajo Pupuk Indonesia

Pupuk Indonesia está poniendo en marcha 2 millones de toneladas métricas anuales de capacidad adicional de mezcla de NPK, elevando la producción nominal nacional a 14 millones de toneladas métricas y reduciendo la dependencia de las importaciones para formulaciones complejas[2].Fuente: Sinta Ambarwati, "Pupuk Indonesia Revela que la Capacidad de Producción 2024 Alcanza los 14 Millones de Toneladas," Antara News, antaranews.com. Las nuevas líneas incorporan sistemas de recubrimiento en línea que adaptan el contenido de micronutrientes por microrregión, una innovación que mejora la respuesta de los cultivos y reduce el desperdicio. El abastecimiento local de roca fosfórica de Kalimantan mejora aún más el perfil de costos y protege al mercado de fertilizantes de Indonesia de la volatilidad del flete global. Los acuerdos de compra anticipada indican que el 15% de la producción incremental podría llegar a los estados vecinos de la Asociación de Naciones del Sudeste Asiático (ASEAN) para 2027.

Ciclo de Replantación de Plantaciones de Palma Aceitera

El financiamiento del gobierno indonesio para el programa de Rejuvenecimiento de la Palma Aceitera Popular se duplicó a IDR 60 millones (USD 3.750) por hectárea, asegurando una demanda predecible de fertilizantes durante la fase de establecimiento de tres años de 180.000 hectáreas anuales [3]Fuente: Relaciones Públicas de BSIP Serealia, "A partir del 1 de enero de 2025, los Fertilizantes Subsidiados Listos para su Distribución," Ministerio de Agricultura, serealia.bsip.pertanian.go.id. Los ensayos realizados por PT Petrokimia Gresik muestran que las mezclas de K-Mag sin cloruro aumentan el crecimiento temprano de las frondas en un 12% en comparación con el muriato de potasa, creando margen para precios premium. Los administradores de fincas están pasando de compras anuales a granel a contratos de pedido trimestral que escalonan las entregas y suavizan las cargas de almacén. Los bancos ahora incluyen líneas de crédito para fertilizantes en los préstamos de replantación, reforzando la visibilidad del consumo hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes en el presupuesto de subsidios que generan brechas de suministro | −0.9% | A nivel nacional, las islas exteriores son las más afectadas | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas natural que eleva los costos de la urea | −0.7% | Centros de producción a nivel nacional | Mediano plazo (2–4 años) |

| Proliferación de fertilizantes falsificados en canales informales | −0.4% | Sumatra rural y Kalimantan | Mediano plazo (2–4 años) |

| Presión ambiental por la escorrentía de nutrientes en turberas | −0.3% | Zonas de turberas de Sumatra y Kalimantan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Gas Natural que Eleva los Costos de la Urea

El GNL regasificado cotiza actualmente a USD 16,77 por MMBtu frente a USD 6 bajo el subsidio anterior, añadiendo entre USD 50 y 70 al costo de cada tonelada métrica de urea y comprimiendo los márgenes de los fabricantes nacionales. Los productores buscan contratos de gas a largo plazo indexados a fórmulas de Brent menos descuento para estabilizar los costos de los insumos. Varias plantas están evaluando vías de amoníaco azul vinculado a la captura de carbono para acceder a financiamiento concesional y cubrirse contra la volatilidad de los combustibles fósiles.

Presión Ambiental por la Escorrentía de Nutrientes en Turberas

El mayor escrutinio de la escorrentía de nutrientes y las emisiones de carbono en los ecosistemas de turberas podría imponer límites de aplicación más estrictos, restringiendo el crecimiento de la demanda en las provincias con alta concentración de plantaciones. Los borradores de directrices contemplan la obligatoriedad de incorporar un 30% de materia orgánica y la prohibición de fertilizantes a base de amonio durante los meses de mayor precipitación. Las empresas de plantaciones están pilotando pellets de liberación lenta y mezclas de biocarbón que reducen las pérdidas por lixiviación hasta en un 40%, absorbiendo potencialmente parte del impacto de la política.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los grados nitrogenados tienen la mayor participación

Los fertilizantes simples lideraron con el 53,42% de la participación del mercado de fertilizantes de Indonesia en 2025, una posición anclada por la participación del 60% de la urea en el volumen de nitrógeno y por la asignación respaldada por el HET gubernamental de 4,6 millones de toneladas métricas para la temporada 2025. La abundante materia prima local de amoníaco mantiene bajos los costos de la urea, mientras que las amplias redes de distribuidores llevan el producto a zonas remotas de arroz y maíz que consumen la mayor parte de los insumos de nitrógeno bajo el plan de swasembada pangan. El nitrato de calcio amónico y el sulfato de amonio cubren nichos específicos del suelo, y la síntesis de amoníaco en el país alimenta en gran medida la demanda interna, reforzando el liderazgo de los grados nitrogenados dentro del tamaño del mercado de fertilizantes de Indonesia.

Los fertilizantes de micronutrientes registran el ascenso más rápido, avanzando a una CAGR del 7,96% hasta 2031 a medida que la agricultura de precisión se expande de Java a Sumatra y apoya la horticultura orientada a la exportación. Las ventas de NPK compuesto también aumentan de manera constante porque 2 millones de toneladas métricas de nueva capacidad de mezcla elevan la producción nominal nacional a 14 millones de toneladas métricas, reduciendo la dependencia de las importaciones y adaptando los recubrimientos de micronutrientes por microrregión. Los grados fosfáticos y de potasa siguen expuestos a las fluctuaciones del flete porque Indonesia importa casi todo el DAP, MAP y MOP, mientras que los nutrientes secundarios ganan terreno en los suelos ácidos de Kalimantan y Sumatra que limitan los rendimientos de las plantaciones a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los granos y cereales dominan la demanda

Los granos y cereales absorbieron el 44,36% del total de nutrientes en 2025, liderados por los arrozales que por sí solos consumieron el 40% del tamaño del mercado de fertilizantes de Indonesia en Java, Sumatra y Sulawesi. Los objetivos gubernamentales de autosuficiencia en arroz para 2026 y un aumento interanual del 48% en las cosechas de maíz durante el primer trimestre de 2025 mantienen altas las tasas de aplicación por hectárea, entre 250 y 300 kg, muy por encima de las normas regionales. Los subsidios amortiguan la sensibilidad al precio y aseguran un consumo constante, garantizando que los granos sigan siendo el ancla de volumen para la participación del mercado de fertilizantes de Indonesia.

Las frutas y verduras representan el caso de uso de más rápido crecimiento, con una expansión proyectada a una CAGR del 6,4% hasta 2031, ya que los contratos de exportación premium justifican regímenes de 400 a 500 kg de nutrientes y generan un impacto desproporcionado en el valor total. Las fincas de palma aceitera continúan añadiendo tonelaje constante a través del programa de Rejuvenecimiento de la Palma Aceitera Popular, que financia IDR 60 millones (USD 3.750) por hectárea de plantaciones jóvenes y mantiene firme la demanda de potasio y fósforo. Las legumbres y oleaginosas registran ganancias moderadas, mientras que la demanda de césped y plantas ornamentales sigue siendo un nicho vinculado a los presupuestos de paisajismo urbano en Yakarta y Surabaya.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java consumió una porción significativa del total de nutrientes en 2025, convirtiéndola en el mayor clúster provincial dentro del mercado de fertilizantes de Indonesia. Las densas redes de irrigación, las carreteras rurales pavimentadas y la proximidad a los puertos de Surabaya y Yakarta comprimen los diferenciales de flete a solo el 5% por encima de las cotizaciones en planta. Las dobles temporadas de arroz de la isla y el creciente aumento de las exportaciones de verduras refuerzan aún más la demanda constante de urea y micronutrientes. Los servicios de drones de precisión emergen primero aquí porque la conectividad móvil y los niveles de educación de los agricultores son más altos, acelerando el cambio hacia mezclas de tasa variable.

Sumatra representa una participación importante del consumo nacional, impulsada por las fincas de palma aceitera que prefieren mezclas ricas en potasio y las zonas arroceras dispersas en las llanuras fluviales. El transporte de fertilizantes por barcaza en los ríos Musi y Siak reduce los costos logísticos, pero los costos de última milla en el interior aún elevan los precios al por menor en un 15% por encima de los niveles de referencia de Java. Las cargas de potasa llegan a Belawan y Dumai, y luego se transportan en convoyes de camiones alineados con los calendarios de replantación de las plantaciones, creando picos trimestrales visibles en el mercado de fertilizantes de Indonesia. La participación de Sulawesi continúa aumentando gracias a la adopción de maíz híbrido, mientras que los cultivos de cacao del interior cambian a insumos a base de sulfato que corrigen la acidez del suelo.

El este de Indonesia, incluidos Kalimantan, Papúa, Maluku y Nusa Tenggara, representa el grupo más pequeño pero de más rápido crecimiento, con un incremento anual del 5 al 7% desde una base baja. Las granjas de transmigración de Kalimantan y las nuevas concesiones de palma aceitera generan pedidos a granel predecibles, aunque los límites de nutrientes en turberas pueden moderar los volúmenes a largo plazo. El próximo complejo de fertilizantes de USD 1.000 millones en Fakfak, Papúa, reducirá los plazos de entrega en 40 días una vez operativo y ampliará la distribución costera a los pequeños agricultores de yuca y sagú. Las islas remotas aún enfrentan interrupciones climáticas que elevan los precios al por menor hasta en un 25%, lo que lleva a las autoridades a probar corredores de subsidio por buque cisterna para armonizar los precios en todo el mercado de fertilizantes de Indonesia.

Panorama regulatorio

Indonesia regula los fertilizantes mediante una combinación de gobernanza de distribución subsidiada, controles de precios bajo el esquema del Precio Minorista Más Alto (HET) y cumplimiento de calidad de productos. La gestión de fertilizantes subsidiados se sustenta en el Reglamento Presidencial (Perpres) N.° 6 de 2025, modificado por el Perpres N.° 113 de 2025, cuya implementación entra en vigor a partir del 1 de enero de 2026. La actualización incluye cambios en el esquema de pago y gobernanza para PT Pupuk Indonesia y en la canalización de volúmenes subsidiados a través de datos registrados de agricultores (e-RDKK).

En 2026, el Ministerio de Agricultura también actualizó las normas de implementación, incluyendo el Permentan N.° 03 de 2026 para perfeccionar la ejecución de adquisiciones y distribución, y el Permentan N.° 06 de 2026 para establecer métodos de cálculo del valor comercial y los componentes de materia prima de los fertilizantes subsidiados, reemplazando los enfoques de cálculo basados en costos anteriores. Los requisitos de calidad y conformidad siguen siendo una capa de cumplimiento para los productos mezclados vendidos a nivel nacional. La certificación obligatoria del Estándar Nacional Indonesio (SNI) continúa aplicándose para los fertilizantes NPK sólidos fabricados, importados o distribuidos en Indonesia, respaldada por procesos administrativos vinculados al Sistema de Información Industrial (SIINas). Al mismo tiempo, el Ministerio de Industria emitió el Reglamento N.° 9 de 2026 (25 de mayo de 2026), que revocó los requisitos obligatorios previos del SNI para ciertos fertilizantes inorgánicos simples, cambiando la carga de cumplimiento para partes del segmento de fertilizantes simples, mientras se mantiene el escrutinio sobre las formulaciones reguladas utilizadas en programas de subsidios y la distribución minorista amplia.

Panorama Competitivo

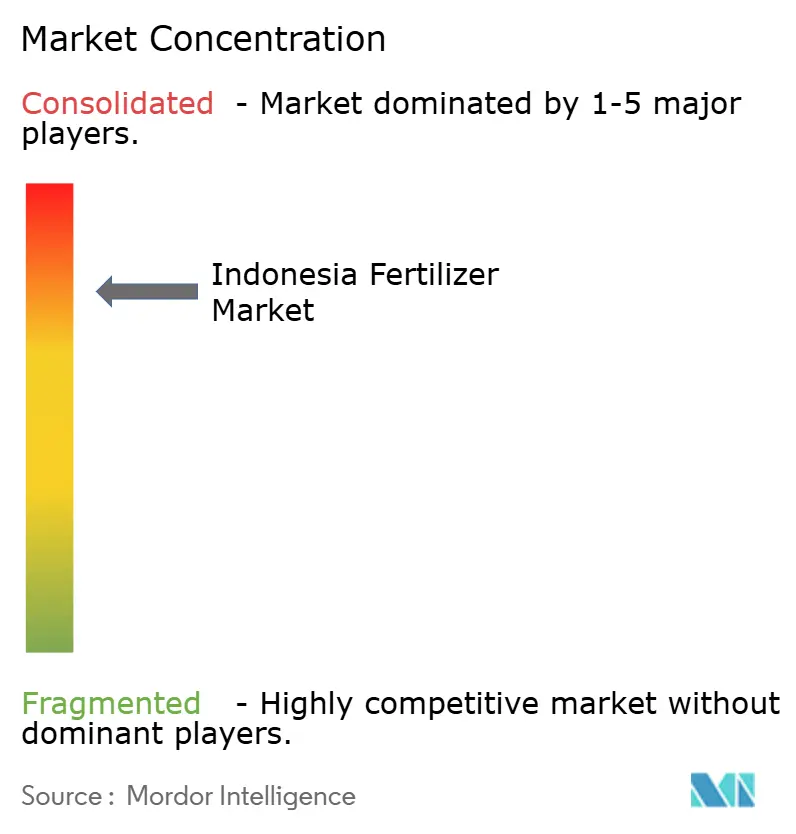

El mercado de fertilizantes de Indonesia muestra un perfil de alta concentración de mercado donde los cinco principales productores representan el 84% del volumen nacional y marcan la pauta en disciplina de precios y confiabilidad del suministro. El mercado de fertilizantes de Indonesia es oligopólico, con los cinco principales productores, PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) y PT Saraswanti Anugerah Makmur Tbk, manteniendo la mayor participación, mientras que los actores enfocados en cargas de potasa y fosfato diamónico ceden participación a los mezcladores locales cuando los picos globales de flete amplían los diferenciales de costo de desembarque.

La competencia gira cada vez más en torno a la adopción tecnológica en lugar de la capacidad instalada por sí sola. Pupuk Indonesia se ha asociado con Toyo Engineering e Itochu para construir el GAIA (Iniciativa de Amoníaco Verde) en Aceh, una configuración híbrida de electrolizador y gas natural que podría reducir 450.000 toneladas métricas de emisiones de carbono al año una vez completamente escalada. La filial local de Yara International persigue un modelo de servicio premium en el que los agrónomos realizan muestreos de suelo en las fincas y prescriben mezclas personalizadas que alcanzan hasta un 18% de incremento en el precio sobre los grados de productos básicos. ICL Group se concentra en micronutrientes hidrosolubles y quelados para pimientos de invernadero y huertos de mango orientados a la exportación en Java Occidental.

Las fusiones y cotizaciones bursátiles están preparadas para remodelar el sector en los próximos cinco años. Pupuk Kaltim ha iniciado la documentación para una oferta pública inicial que marcaría la primera privatización parcial dentro de la familia estatal de fertilizantes y recaudaría capital para una propuesta de expansión de planta existente por USD 800 millones. Las fusiones y cotizaciones bursátiles podrían fortalecer la lealtad y proteger a los actores líderes de las importaciones de bajo costo a largo plazo.

Líderes de la Industria de Fertilizantes de Indonesia

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es el ciclo de inversión de modernización de la producción y sustitución de importaciones liderado por Pupuk Indonesia, que se vincula con la base de volumen respaldada por subsidios de Indonesia y la necesidad de gestionar el riesgo de suministro ante la volatilidad del costo del gas. En abril de 2026, Pupuk Indonesia divulgó avances en siete proyectos de instalaciones importantes por un total de aproximadamente Rp 77 billones, que abarcan renovaciones de amoníaco-urea y nuevas capacidades río abajo, como NPK nitrato en Pupuk Kujang Cikampek. Las divulgaciones también abarcaron proyectos con relevancia para la distribución, incluido el proyecto de fertilizantes de Fakfak en Papúa Occidental.

Estos programas abren espacio para proveedores de tecnología, contratistas de EPC y modernización, y logística especializada de materias primas que respaldan las cadenas de valor relacionadas con NPK y fosfatos. Esto es particularmente relevante donde se está aumentando la capacidad de mezcla nacional y se están impulsando formulaciones más complejas para cultivos alimentarios y plantaciones. Una segunda área de oportunidad proviene de los cambios en la gobernanza de la distribución de fertilizantes subsidiados y las necesidades asociadas de habilitación digital y de última milla. Las reformas recientes simplificaron la distribución de fertilizantes subsidiados hacia una vía más directa desde PT Pupuk Indonesia a los agricultores registrados, y los informes gubernamentales de 2026 destacaron una reducción medible en la burocracia y los costos de distribución, junto con asignaciones anuales grandes continuas para fertilizantes subsidiados. Ese cambio respalda soluciones centradas en trazabilidad, controles antifalsificación, habilitación de distribuidores y ofertas de nutrición de precisión que pueden alinearse con señales de demanda vinculadas al e-RDKK. Los nutrientes especializados y las mezclas de NPK personalizadas también ganan espacio donde la horticultura orientada a la exportación y las iniciativas de recubrimiento y mezcla en microrregiones están siendo adoptadas por grandes fabricantes, respaldando micronutrientes, fertilizantes solubles en agua y servicios agronómicos en zonas de producción intensiva como Java y determinados cinturones hortícolas.

Novedades recientes del sector

- Julio de 2026: PT Petrokimia Gresik reportó avances en la modificación de su Planta de Fosfato I para convertirla en una planta Phonska V utilizando tecnología Flex-Phos, lo que permite flexibilidad de producción entre NPK Phonska, granulación sólida de NPK y fertilizantes de fosfato. La actualización fortalece la oferta nacional de fertilizantes complejos y ayuda a la empresa a ajustar la mezcla de productos cuando cambia la economía de las materias primas.

- Abril de 2026: PT Pupuk Kalimantan Timur (Pupuk Kaltim) anunció una inversión de aproximadamente Rp 900 mil millones para renovar la Planta de Amoníaco-2, con el objetivo de lograr mayor eficiencia y menor consumo de gas. La inversión respalda el control de costos en la producción ascendente de nitrógeno, que es fundamental para la disponibilidad de urea y la disciplina de precios en Indonesia.

- Enero de 2026: PT Petrokimia Gresik inició la construcción de dos tanques de almacenamiento de ácido sulfúrico con una capacidad combinada de 40.000 toneladas en Gresik, Java Oriental, con finalización prevista para mayo de 2027. El almacenamiento adicional mejora la seguridad de materias primas para NPK y productos derivados relacionados, reduciendo el riesgo operativo durante los picos de demanda y las interrupciones logísticas de importación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los fertilizantes vendidos para uso agrícola y de cultivos afines dentro de Indonesia, abarcando productos simples y complejos en las principales categorías de nutrientes y micronutrientes, medido en USD para el año indicado.

Exclusiones del alcance: excluimos el estiércol y el compost producidos en la explotación que no se venden como productos de fertilizantes comerciales estandarizados, así como los servicios agrícolas que puedan estar incluidos junto con el asesoramiento sobre insumos.

Descripción general de la segmentación

- Por Tipo de Producto

- Fertilizantes Compuestos

- Fertilizantes Simples

- Fertilizantes Nitrogenados

- Urea

- Nitrato de Calcio Amónico (NCA)

- Amoníaco

- Nitrato de Amonio

- Sulfato de Amonio

- Otros Fertilizantes Nitrogenados

- Fertilizantes Fosfáticos

- Fosfato Monoamónico (MAP)

- Fosfato Diamónico (DAP)

- Superfosfato Triple (TSP)

- Otros Fertilizantes Fosfáticos

- Fertilizantes Potásicos

- Muriato de Potasa (MOP)

- Otros Fertilizantes Potásicos

- Fertilizantes de Nutrientes Secundarios

- Micronutrientes

- Fertilizantes Nitrogenados

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Cultivos Comerciales

- Frutas y Verduras

- Cultivos de Césped y Ornamentales

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comenzó con la construcción del contexto de oferta y demanda para Indonesia utilizando conjuntos de datos públicos y citables, para luego reducirlos a indicadores relevantes para fertilizantes. Se utilizaron fuentes como FAOSTAT, datos del Banco Mundial y estadísticas agrícolas oficiales de Indonesia para rastrear las tendencias del área de cultivo, los rendimientos y las señales de intensidad de fertilización, lo que ayuda a mantener el tamaño del mercado vinculado a la actividad agronómica real.

Para añadir contexto comercial y de precios, revisamos estadísticas de importación y exportación (como UN Comtrade y publicaciones vinculadas a aduanas), publicaciones de asociaciones internacionales de fertilizantes y nutrientes, y artículos de agronomía y nutrición del suelo revisados por pares que citan tasas de aplicación típicas por cultivo. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y prensa reconocida para las ampliaciones de capacidad, los cambios de política y los cambios de canal, y consultamos selectivamente material de suscripción de pago para datos financieros y otro para actividad de patentes, con el fin de verificar la escala del negocio y el enfoque de innovación. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que suelen mover la cifra de valor final, especialmente los precios realizados, la transferencia de subsidios y cómo diferentes cultivos impulsan la demanda a lo largo de las temporadas. Hablamos con productores, importadores, distribuidores, grandes operadores agrícolas y asesores agronómicos en toda Indonesia para poder ajustar el modelo donde los datos documentales eran lentos o mixtos. Cuando los insumos diferían según el cultivo o el canal, dimos seguimiento para asegurar que el dimensionamiento final coincidiera con lo que realmente se compra y aplica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 20% | Gerentes: 56% |

Dimensionamiento y pronóstico de mercado

El modelo central se construyó utilizando un enfoque descendente, en el que el área de cultivo de Indonesia y los patrones de siembra, la intensidad de aplicación de nutrientes por cultivo y la división cambiante entre productos simples y complejos se traducen en un conjunto implícito de consumo, que luego se valora utilizando rangos observados. Una vez establecida esa estructura, añadimos aproximaciones ascendentes selectivas, como verificaciones de precio por volumen muestreadas por grandes grupos de productos y retroalimentación de canales, y luego ajustamos los totales cuando las dos vistas no coincidían.

Los insumos clave que dieron forma al dimensionamiento incluyeron los cambios en el área sembrada para los principales cultivos, la demanda típica de nutrientes por hectárea (y cómo cambia con los objetivos de rendimiento), la asignación de subsidios y la mecánica de elegibilidad que afecta el momento de la retirada del producto, la dependencia de importaciones para ciertos nutrientes que mueve los costos de desembarque, y las brechas observadas entre el precio minorista y el subsidiado. Para el pronóstico, nos basamos principalmente en el análisis de escenarios, ya que las decisiones de política y los choques de precios de insumos pueden cambiar la demanda rápidamente, y luego anclamos los escenarios a las expectativas de expertos sobre los patrones de cultivo, la continuidad de los subsidios y la normalización gradual de los precios.

Validación de datos y ciclo de actualización

Los resultados se validaron en múltiples pasadas, comenzando con verificaciones de unidades para que el área, la intensidad de nutrientes y los precios produjeran volúmenes y valores implícitos realistas. Señalamos anomalías cuando los saltos interanuales entraban en conflicto con las tendencias del área de cultivo, los anuncios de subsidios o las señales comerciales, y luego reexaminamos los supuestos mediante recontactos rápidos y actualizaciones documentales específicas.

Antes de la aprobación final, el modelo es revisado por otro analista para verificar la coherencia lógica y la precisión aritmética. Los valores finales se compararon con indicadores independientes, como los movimientos de importación de fertilizantes y las tendencias de siembra de los principales cultivos. Los informes se actualizan anualmente, y cuando ocurre un cambio de política significativo o una interrupción del suministro, realizamos una actualización provisional para que la visión publicada siga vigente. Justo antes de la entrega, se completa una revisión final para reflejar las últimas publicaciones públicas disponibles.

Tamaño del mercado de fertilizantes de Indonesia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los fertilizantes de Indonesia a menudo difieren porque el límite del alcance no siempre es el mismo, y porque los supuestos de precios y política se manejan de manera diferente de un estudio a otro. Las diferencias también aparecen cuando una estimación está más cerca de los precios de compra de los agricultores mientras que otra se inclina hacia valores a nivel de fabricante o una cesta de productos más estrecha.

La tabla muestra una amplia dispersión que se explica en gran medida por lo que se cuenta en el numerador de valor y cómo se trata el precio en los canales subsidiados y no subsidiados. En el modelo de Mordor Intelligence, el valor se construye para incluir fertilizantes simples y complejos en todos los tipos de nutrientes para Indonesia, siendo a la vez disciplinado al excluir los orgánicos no comerciales producidos en la explotación y manteniendo el precio vinculado a las realidades de canal observadas para el año indicado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,00 mil millones de USD (2025) | |

| Editor Sectorial A | 2,20 mil millones de USD (2025) | Utiliza una base de valor más estrecha que parece acercarse a categorías selectas de fertilizantes y puede no contemplar plenamente la cesta más amplia de productos simples más complejos y las diferencias de precios a nivel de canal que elevan el valor total del mercado. |

| Consultora B | 4,50 mil millones de USD (2024) | Utiliza un año base diferente y una curva de crecimiento futuro más alta, lo que puede desplazar el valor inicial, y sus inclusiones de canal y producto están enmarcadas de manera diferente, creando una comparación no equivalente con una línea base de valor de 2025. |

En conjunto, la comparación sugiere que la definición del alcance y el tratamiento de los precios impulsan la mayor parte de la brecha, más que simples diferencias de cálculo. Al mantener el modelo trazable a las señales de demanda vinculadas a los cultivos y luego verificarlo con la retroalimentación de canales, la estimación sigue siendo repetible y más fácil de explicar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes de Indonesia?

El tamaño del mercado de fertilizantes de Indonesia se sitúa en USD 9.370 millones en 2026 y se prevé que alcance USD 11.490 millones en 2031.

¿Qué tan concentrada está la base de suministro de fertilizantes de Indonesia?

Los cinco principales productores controlan el 84% de las ventas nacionales, incluida PT Pupuk Kalimantan Timur (PKT), que mantiene la mayor participación, seguida de la empresa hermana PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) y PT Saraswanti Anugerah Makmur Tbk.

¿Qué papel desempeñan los subsidios en la demanda de fertilizantes?

Los subsidios gubernamentales cubren 9,5 millones de toneladas métricas al año, anclan el consumo base y mantienen los precios de compra de los agricultores muy por debajo de los promedios globales.

¿Cómo están afectando los precios del gas a los productores locales de fertilizantes?

Un aumento a USD 16,77 por MMBtu para el GNL regasificado ha añadido hasta USD 50-70 a cada tonelada de urea, comprimiendo los márgenes a menos que se compensen con inversiones en amoníaco verde.

Última actualización de la página el: