Tamaño y Participación del Mercado de Yuca

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

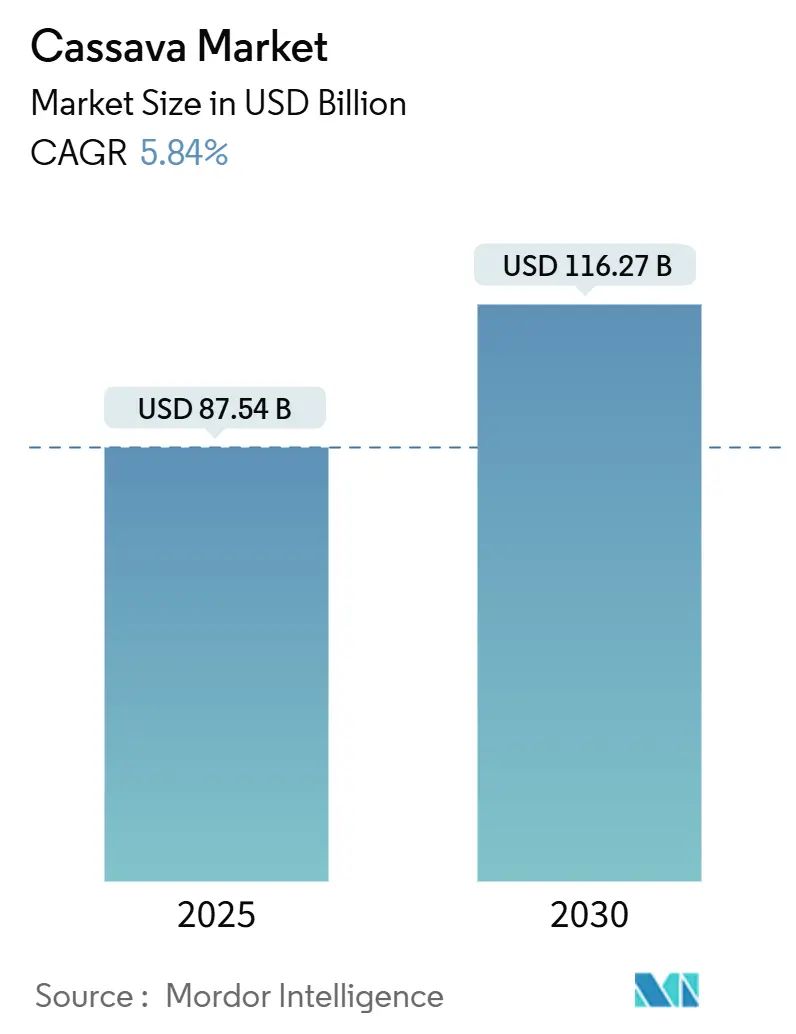

| Tamaño del Mercado (2025) | 87.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 116.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yuca por Mordor Intelligence

El tamaño del mercado de yuca se situó en USD 87,54 mil millones en 2025 y se prevé que alcance los USD 116,27 mil millones en 2030, lo que se traduce en una CAGR del 5,84% durante el período. El mayor reconocimiento de la yuca como cultivo básico resistente al clima, la creciente demanda de almidones sin gluten y la expansión de los mandatos de biocombustibles sustentan colectivamente esta trayectoria de crecimiento. Los productores se benefician de la tolerancia del cultivo a suelos marginales y a la sequía, lo que reduce el riesgo agronómico al tiempo que ofrece una cobertura frente a la volatilidad climática. Los procesadores industriales sustituyen cada vez más los almidones de maíz y papa, más costosos, por yuca para estabilizar los costos de insumos, mientras que los gobiernos de las economías emergentes incorporan la yuca en estrategias de seguridad alimentaria que enfatizan la agregación de valor local. La intensidad competitiva se mantiene moderada, lo que deja margen para expansiones de capacidad y nuevos participantes que puedan asegurar suministros confiables de raíces y desplegar tecnologías de procesamiento modernas.

Conclusiones Clave del Informe

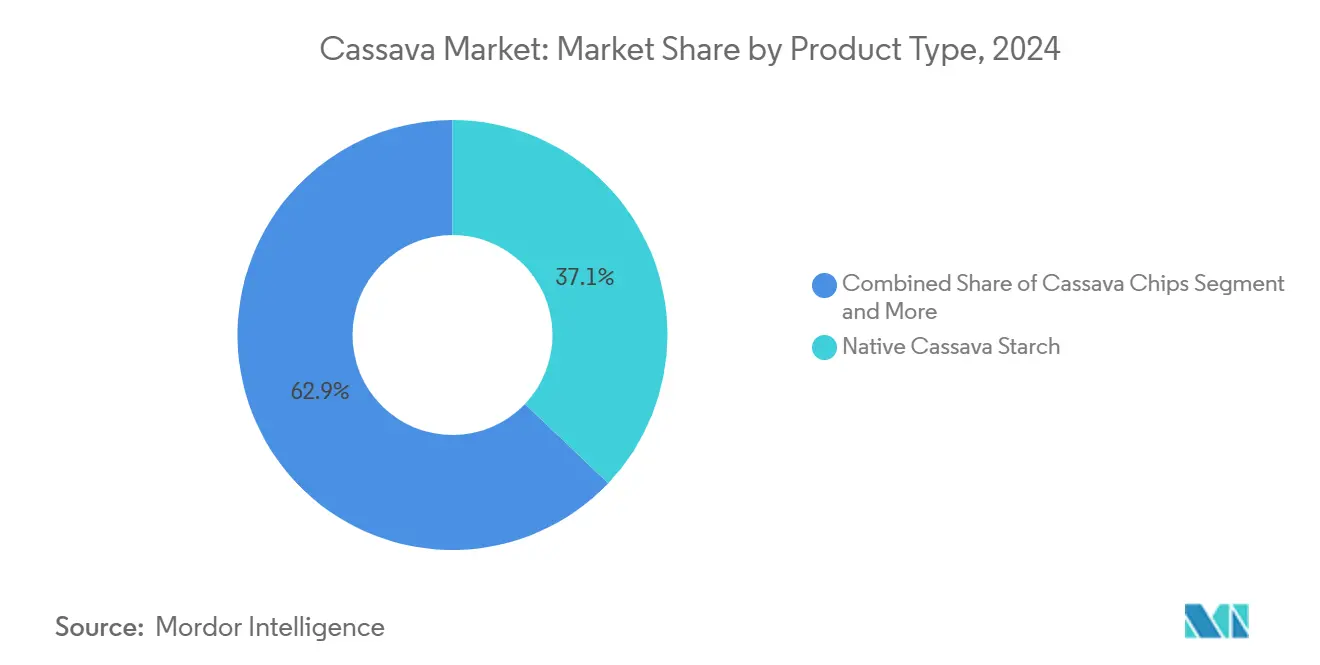

- Por tipo de producto, el almidón nativo de yuca lideró con una participación del 37,49% del mercado de yuca en 2024; el almidón modificado de yuca y sus derivados registraron la CAGR proyectada más alta del 8,63% hasta 2030.

- Por forma, los productos secos representaron el 51,95% del tamaño del mercado de yuca en 2024, mientras que se proyecta que los productos congelados registren una CAGR del 9,28% entre 2025 y 2030.

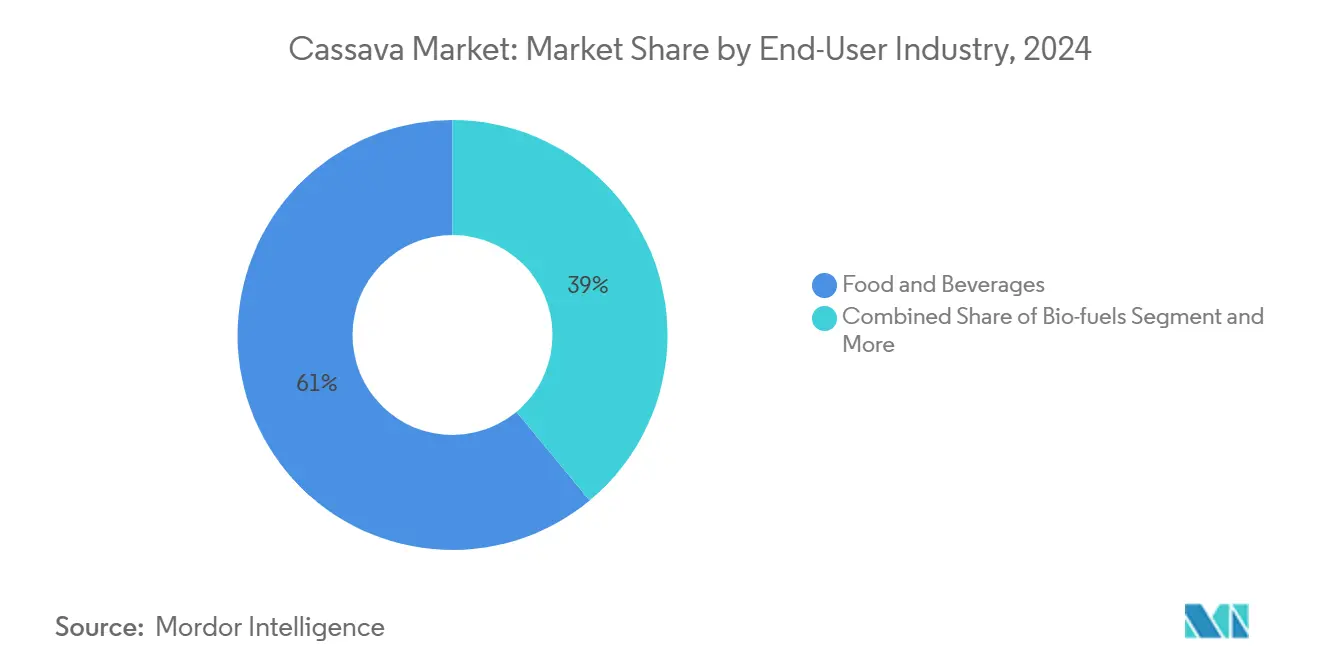

- Por industria de uso final, los alimentos y bebidas representaron el 61,64% del tamaño del mercado de yuca en 2024, mientras que se prevé que los biocombustibles se expandan a una CAGR del 9,74% hasta 2030.

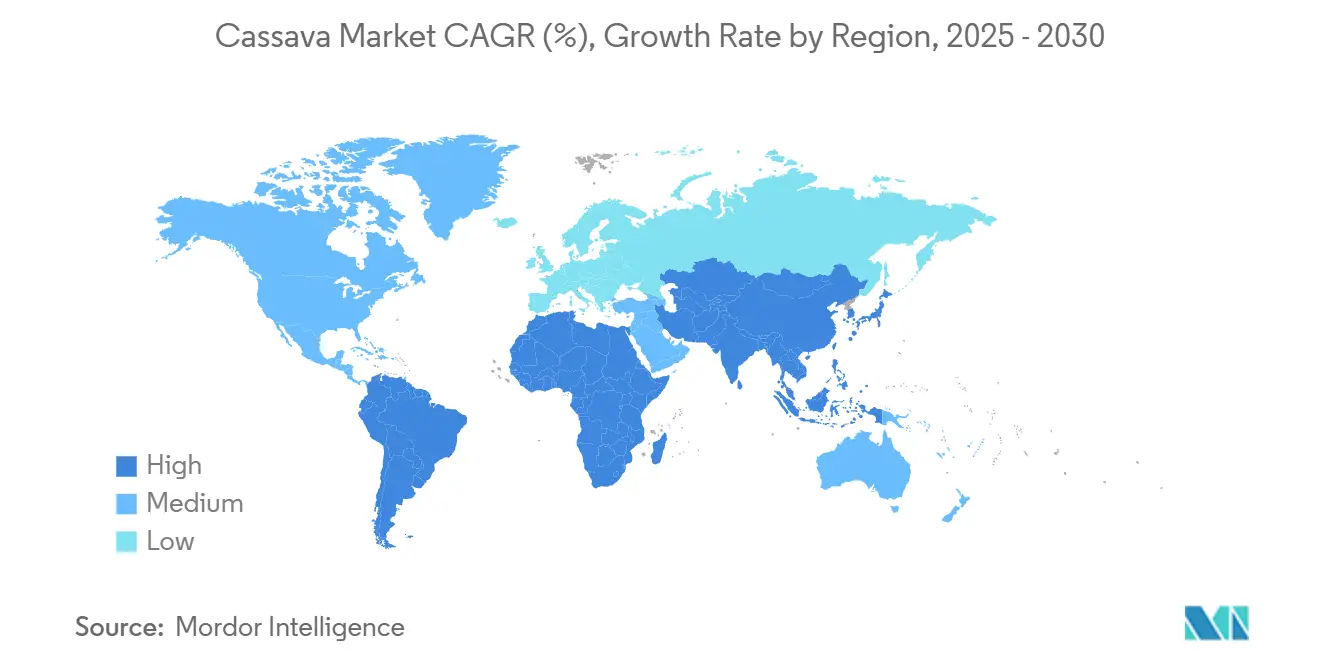

- Por geografía, América del Norte capturó el 31,48% de la participación del mercado de yuca en 2024, y se proyecta que Asia-Pacífico avance a una CAGR del 6,37% hasta 2030.

Tendencias e Información del Mercado Global de Yuca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de almidones sin gluten y de etiqueta limpia | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del bioetanol y otros insumos para biocombustibles | +0.9% | Brasil, Tailandia, Indonesia, con efecto expansivo hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de yuca impulsados por la seguridad alimentaria en economías emergentes | +1.1% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Cambio industrial hacia edulcorantes de almidón rentables | +0.8% | Global, adopción temprana en centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cultivo resistente al clima que atrae inversiones | +0.7% | África, regiones propensas a la sequía en Asia y América Latina | Largo plazo (≥ 4 años) |

| Variedades resistentes a virus editadas genéticamente que impulsan los rendimientos | +1.0% | África, Sudeste Asiático con transferencia de tecnología a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de almidones sin gluten y de etiqueta limpia

A medida que los consumidores se inclinan cada vez más hacia las opciones sin gluten, la yuca se posiciona como el sustituto preferido, gracias a su naturaleza intrínsecamente libre de gluten y su sabor neutro. Los almidones modificados de yuca representan actualmente el 14% de la producción mundial de almidón, desempeñando roles fundamentales como espesantes, estabilizadores y emulsionantes en alimentos funcionales. El movimiento de etiqueta limpia está impulsando significativamente el almidón de yuca. Los fabricantes de alimentos buscan ingredientes mínimamente procesados, en línea con la creciente demanda de transparencia. Este impulso está acelerando la integración de la yuca en las panaderías, donde puede sustituir hasta el 30% de la harina de trigo sin alterar la textura ni el valor nutricional. En la UE, una tendencia regulatoria hacia los aditivos alimentarios naturales está dando a los ingredientes derivados de la yuca una ventaja sobre sus contrapartes sintéticas. Mientras tanto, los procesadores industriales de alimentos están canalizando inversiones en tecnologías que modifican el almidón de yuca, con el objetivo de mejorar sus propiedades funcionales manteniendo los estándares de etiqueta limpia.

Expansión del bioetanol y otros insumos para biocombustibles

En Brasil, los mandatos gubernamentales para la mezcla de combustibles renovables han impulsado inversiones significativas en la producción de etanol a base de yuca. En 2022, la producción de etanol de Brasil alcanzó los 31,66 mil millones de litros, marcando un incremento del 6% respecto al año anterior[1]Departamento de Agricultura de los Estados Unidos. "Brasil: Biocombustibles Anuales." 13 de abril de 2023. https://www.fas.usda.gov/data/brazil-biofuels-annual-9. Mientras tanto, la iniciativa de biodiesel de Indonesia apunta a 1,2 mil millones de litros de etanol de caña de azúcar para 2030, impulsando indirectamente la demanda de yuca como insumo sustituto. La yuca cuenta con una ventaja única: prospera en tierras marginales no aptas para cultivos alimentarios, eludiendo eficazmente el dilema alimento versus combustible que frena el crecimiento del etanol de maíz. En Tailandia, las medidas gubernamentales en el mercado de yuca, con especial atención a la producción de etanol, han generado un notable aumento del 53% en los precios de los chips de yuca desde principios de 2024. La viabilidad económica del etanol de yuca mejora notablemente cuando los precios de la yuca se sitúan entre el 60-70% de los equivalentes de maíz, un umbral que se cumple cada vez más en regiones afectadas por la sequía. Además, las tecnologías de fermentación de vanguardia están mejorando la eficiencia de conversión de la yuca, posicionándola como un competidor formidable frente a los insumos convencionales para biocombustibles.

Programas de yuca impulsados por la seguridad alimentaria en economías emergentes

Las estrategias nacionales de seguridad alimentaria priorizan cada vez más la yuca como cultivo básico resistente al clima. En Nigeria, los programas de intervención presidencial han logrado aumentar los rendimientos de yuca con éxito. Mientras tanto, la organización de investigación agrícola de Kenia ha lanzado variedades de yuca resistentes a enfermedades. Esta innovación permite a los agricultores en zonas propensas a la sequía pasar del cultivo de maíz. El PNUD, en la República Democrática del Congo, impulsa programas de adaptación climática que destacan la yuca. Dado que la yuca es un alimento básico para el 70% de la población, estos programas combinan prácticas climáticamente inteligentes con mejoras en el procesamiento. En Camboya, el gobierno, bajo su Política de Desarrollo Industrial 2015-2025[2]BINUS Business School. "Oportunidad de Inversión Extranjera Directa para el Almidón Modificado de Yuca en Indonesia." 31 de enero de 2021. https://journal.binus.ac.id/index.php/BECOSS/article/download/7010/3988/36827, ha destacado la yuca como el segundo cultivo agrícola más importante del país. A lo largo de una década, las inversiones públicas en yuca han generado beneficios económicos tres veces superiores a los costos iniciales. Tales iniciativas subrayan una demanda creciente a medida que los gobiernos integran la yuca más profundamente en las estrategias agrícolas nacionales. El Organismo Internacional de Energía Atómica aboga por la producción de yuca, destacando las técnicas nucleares e isotópicas. Estos métodos buscan mejorar la eficiencia en el uso del nitrógeno, crucial para optimizar los rendimientos en entornos afectados por el clima.

Cambio industrial hacia edulcorantes de almidón rentables

Impulsadas por la volatilidad de precios en las fuentes tradicionales y las superiores propiedades funcionales de la yuca, las industrias manufactureras recurren cada vez más al almidón de yuca como alternativa rentable a los almidones de maíz y papa. La excepcional capacidad de retención de agua y la viscosidad estable del almidón de yuca lo hacen invaluable en la fabricación de papel, mejorando la resistencia y el acabado superficial. La industria textil adopta el almidón de yuca para el encolado, el acabado y la impresión, atraída por su viscosidad uniforme y su compatibilidad con las fibras sintéticas. Los fabricantes de adhesivos prefieren el almidón de yuca para el encolado de papel, citando su superior suavidad y resistencia de unión frente a las alternativas. El sector farmacéutico utiliza cada vez más el almidón de yuca como excipiente en formulaciones de comprimidos, aprovechando sus propiedades hipoalergénicas y su calidad consistente. Las ventajas de costo son evidentes cuando los precios del almidón de yuca se sitúan entre un 15-20% por debajo del almidón de maíz, un diferencial que se vuelve habitual en los centros de manufactura asiáticos. Los procesadores industriales canalizan inversiones en la producción de almidón modificado de yuca, elaborando derivados especializados para aplicaciones de alto valor como el embalaje biodegradable y los excipientes de grado farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios por plagas y enfermedades | -1.4% | África Subsahariana, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por almidón de maíz y papa | -0.8% | Global, particularmente en mercados industriales consolidados | Mediano plazo (2-4 años) |

| Regulaciones de uso del suelo que limitan la expansión de la yuca | -0.6% | Brasil, Indonesia, partes de África | Largo plazo (≥ 4 años) |

| Baja mecanización que eleva los costos laborales | -0.9% | África, regiones de agricultura a pequeña escala a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios por plagas y enfermedades

Las enfermedades virales perturban gravemente la producción de yuca. La enfermedad del rayado marrón de la yuca puede causar pérdidas de rendimiento de hasta el 70%, mientras que la enfermedad del mosaico de la yuca genera pérdidas de producción que oscilan entre el 25% y el 95% en las zonas afectadas. Estas pérdidas se traducen en un impacto económico de USD 1,2-2,3 mil millones anuales solo en el África Subsahariana[3]APS Net Features. "Enfermedad del Mosaico de la Yuca: Una Maldición para la Seguridad Alimentaria en el África Subsahariana." 17 de junio de 2024. https://www.apsnet.org/edcenter/apsnetfeatures/Pages/cassava.aspx, lo que genera una significativa volatilidad de precios y socava la previsibilidad del mercado. El cambio climático agrava estos problemas al impulsar las poblaciones de mosca blanca, que transmiten enfermedades virales. Además, las condiciones de sequía aumentan la toxicidad del cianuro en las raíces de yuca, planteando problemas de seguridad alimentaria en regiones donde la yuca constituye dos tercios de la dieta. En la República Democrática del Congo, la enfermedad del mosaico de la yuca provoca pérdidas de rendimiento del 25-95% en diversos agroecosistemas de altitud, siendo las infecciones tempranas las que causan mayor daño. Muchas regiones productoras carecen de sistemas adecuados de vigilancia de enfermedades, lo que dificulta la intervención temprana y perpetúa la inestabilidad de precios. La concentración de la producción de yuca en regiones tropicales, propensas a enfermedades, crea una vulnerabilidad sistémica que afecta a las cadenas de suministro globales y a los mecanismos de fijación de precios.

Amenaza de sustitución por almidón de maíz y papa

Los usuarios industriales recurren cada vez más al almidón de yuca, comparándolo con las alternativas de maíz y papa, centrándose en el rendimiento funcional y el costo. Para que la yuca siga siendo económicamente viable en la alimentación animal, su precio debe ser el 60-70% del del maíz. Si bien el almidón de maíz cuenta con cadenas de suministro consolidadas y calidad consistente, lo que genera costos de cambio para los procesadores, especialmente en los mercados desarrollados, la superior resistencia del gel del almidón de papa y su claridad en determinadas aplicaciones alimentarias plantean desafíos para la penetración de la yuca en el mercado premium, incluso con la ventaja de costo de la yuca. Históricamente, la Política Agrícola Común de la UE favoreció las importaciones de yuca para la alimentación del ganado. Sin embargo, los recientes cambios hacia la producción regional de cereales han disminuido la posición competitiva de la yuca. Las investigaciones indican que la yuca puede reemplazar hasta el 50% del maíz en las dietas de pollos de engorde sin pérdida de rendimiento, pero superar este nivel perjudica la eficiencia del pienso. Los compradores industriales, cautelosos ante las interrupciones de la cadena de suministro, se inclinan por fuentes de almidón consolidadas en lugar de la yuca, especialmente cuando la calidad consistente es primordial. Además, el auge del maíz modificado genéticamente con propiedades de almidón mejoradas amplifica el desafío competitivo para la yuca en usos industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Almidón Nativo en Medio de la Innovación en Derivados

En 2024, el Almidón Nativo de Yuca captura una participación de mercado del 37,49%, lo que subraya su amplia aceptación en el procesamiento de alimentos, usos industriales y aplicaciones tradicionales. Su dominio se atribuye a su rentabilidad y versatilidad, sirviendo para propósitos que van desde el espesamiento de alimentos hasta la fabricación de papel. En este contexto, las propiedades de unión natural del almidón nativo ofrecen rendimiento sin incurrir en costos de procesamiento adicionales. Los procesadores industriales de alimentos prefieren el almidón nativo de yuca por su sabor neutro y su naturaleza libre de gluten, en línea con la creciente demanda de los consumidores de transparencia en las formulaciones de etiqueta limpia.

El Almidón Modificado de Yuca y sus derivados emergen como el segmento de más rápido crecimiento, con una CAGR del 8,63% proyectada hasta 2030. Este crecimiento está impulsado por innovadoras modificaciones químicas que refuerzan las propiedades funcionales para aplicaciones de nicho. En Indonesia, el mercado de almidón modificado de yuca está en una trayectoria ascendente, con la producción local satisfaciendo apenas el 1% de la demanda interna. Esta brecha señala una oportunidad lucrativa para la inversión extranjera directa. Mientras que la Harina de Yuca goza de una demanda constante en las panaderías, los Chips de Yuca encuentran su uso principal como alimentación animal y artículos de exportación. Las Raíces de Yuca tienen importancia para el consumo fresco en los mercados tradicionales. Además, la categoría «Otros», que abarca pellets, perlas y sagú, está experimentando un crecimiento de nicho en aplicaciones de alimentos especializados.

Por Forma: Los Productos Secos Lideran Mientras la Innovación en Congelados se Acelera

En 2024, los productos de yuca secos ostentan una participación de mercado dominante del 51,95%, aprovechando su mayor vida útil, menores costos de transporte y una sólida infraestructura de procesamiento adaptada para uso industrial a gran escala. La popularidad de la variante seca se debe en gran medida a su versatilidad: es preferida para la extracción de almidón, la producción de alimentación animal y en los mercados de exportación donde las regulaciones priorizan los productos deshidratados con contenido de humedad específico. Las instalaciones de procesamiento en Tailandia y Vietnam han perfeccionado su producción de yuca seca para alinearse con los estándares internacionales de calidad, reforzando la posición de liderazgo del segmento en el mercado.

La yuca congelada es el segmento que experimenta el crecimiento más rápido, con una CAGR del 9,28% proyectada hasta 2030. Este auge se atribuye a los avances en las tecnologías de congelación que no solo preservan el valor nutricional sino que también prolongan la vida útil, atendiendo tanto al sector minorista como al de servicios de alimentación. Investigaciones de Indonesia destacan el exitoso desarrollo de productos de yuca congelada, impulsando el valor de mercado y abriendo nuevas vías para las comunidades rurales. Si bien la yuca fresca mantiene su posición en los mercados locales y en los sectores de alimentos étnicos, especialmente en América del Norte, las importaciones atienden a la creciente demografía inmigrante que demanda alimentos tradicionales. El aumento del segmento congelado se alinea con las tendencias de urbanización y un cambio en las preferencias de los consumidores hacia productos de yuca convenientes y listos para cocinar que conservan sus atributos frescos.

Por Industria de Uso Final: Las Aplicaciones Alimentarias Anclan el Crecimiento Mientras los Biocombustibles se Disparan

En 2024, las aplicaciones de Alimentos y Bebidas dominan con una participación de mercado del 61,64%, subrayando el papel fundamental de la yuca tanto como alimento básico de la dieta como ingrediente alimentario industrial en todo el mundo. Dentro de este ámbito, los sectores de panadería y confitería impulsan significativamente los volúmenes al utilizar harina de yuca como sustituto del trigo y como opción sin gluten. Mientras tanto, los snacks y alimentos de conveniencia aprovechan la textura única y las características de procesamiento de la yuca. Los productores de bebidas aprovechan el almidón de yuca para el espesamiento y la estabilización, especialmente en alternativas lácteas y bebidas funcionales dirigidas a consumidores preocupados por la salud. La prominencia de este segmento destaca la adaptabilidad de la yuca en el procesamiento de alimentos y su resonancia con las tendencias de etiqueta limpia que priorizan los ingredientes naturales sobre los sintéticos.

Los Biocombustibles emergen como el segmento de más rápido crecimiento, con una CAGR del 9,74% hasta 2030. Este auge está impulsado por los mandatos gubernamentales para la mezcla de combustibles renovables y las ventajas que ofrece la yuca como insumo de un cultivo no alimentario. La producción de etanol de Brasil alcanzó los 31,66 mil millones de litros en 2022, mostrando el potencial de crecimiento del segmento. Al mismo tiempo, la ambición de Indonesia de alcanzar 1,2 mil millones de litros de bioetanol para 2030 impulsa aún más la demanda. En el ámbito de la Alimentación Animal, la yuca destaca como una alternativa rentable al maíz, con estudios que indican un ahorro del 25-30% en las formulaciones de pienso para aves de corral. Más allá de los alimentos, el almidón de yuca encuentra su camino en aplicaciones industriales como papel, embalaje, textiles y adhesivos. Los sectores de Farmacéuticos y Cuidado Personal también aprecian la yuca por sus características hipoalergénicas y sus estándares de calidad consistentes.

Análisis Geográfico

En 2024, América del Norte ostenta una participación dominante del 31,48% del mercado, impulsada por el fuerte consumo de alimentos étnicos, las aplicaciones industriales de almidón y una infraestructura de importación confiable. El liderazgo de mercado de la región está respaldado por el crecimiento de las poblaciones hispana y asiática, que aumentan la demanda de yuca fresca. Los procesadores industriales utilizan almidón de yuca en la fabricación de alimentos, la producción de papel y los productos farmacéuticos. Las importaciones de yuca fresca están aumentando debido al crecimiento de la población étnica y al interés en los alimentos étnicos entre los no inmigrantes, aunque el reconocimiento del producto sigue siendo limitado fuera de los grupos de usuarios tradicionales. La industria de procesamiento de alimentos de Canadá adopta cada vez más el almidón de yuca para productos sin gluten, mientras que los Estados Unidos mantienen una alta demanda de suplementos de alimentación animal a base de yuca.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 6,37% hasta 2030. La región es tanto el mayor productor mundial de yuca como un mercado consumidor en crecimiento de productos de yuca procesada. Tailandia lidera las exportaciones mundiales de almidón de yuca, valoradas en USD 1,49 mil millones en 2023, mientras que el valor de exportación de Vietnam de USD 1,06 mil millones destaca su capacidad de producción. El papel de China como importante importador impulsa la demanda, con proyecciones de 21-23 millones de toneladas de importaciones adicionales de yuca necesarias para la producción de alimentos y etanol. La industria de la yuca en Filipinas se está expandiendo, respaldada por una inversión de PHP 756,24 millones (USD 13,5 millones) de la empresa coreana Daesang en una instalación de almidón de tapioca, aumentando la producción nacional en un 9%. El mercado de almidón modificado de yuca de Indonesia ofrece importantes oportunidades de inversión extranjera, ya que la producción local satisface solo el 1% de la demanda interna a pesar de los altos requerimientos industriales.

Europa y otras regiones mantienen posiciones de mercado más pequeñas pero estables. La Unión Europea depende de las importaciones para las aplicaciones de alimentación del ganado bajo el marco de la Política Agrícola Común. La producción de yuca en África, liderada por los 63 millones de toneladas de Nigeria, se centra en el consumo interno y la seguridad alimentaria en lugar de los mercados de exportación. América Latina, impulsada por los programas de biocombustibles de Brasil y las aplicaciones industriales, muestra un potencial de crecimiento moderado a medida que los gobiernos priorizan las iniciativas de energía renovable y seguridad alimentaria que favorecen el cultivo y procesamiento de la yuca.

Panorama Competitivo

El mercado global de yuca, con una puntuación de concentración de 4 sobre 10, muestra una fragmentación moderada. Esta puntuación destaca amplias oportunidades para la expansión de capacidad y nuevos participantes, especialmente a medida que los actores consolidados se anclan en bastiones regionales en lugar de perseguir la integración global. Las empresas que cuentan con cadenas de suministro integradas — desde el cultivo y el procesamiento hasta la distribución — tienen mucho que ganar, especialmente en las principales regiones productoras como Tailandia, Vietnam y Brasil, donde su cercanía a las materias primas se traduce en ventajas de costo. Además, la adopción de tecnología está resultando fundamental; los principales procesadores canalizan inversiones en variedades de yuca editadas genéticamente y resistentes a virus, y en técnicas de modificación de almidón de vanguardia, con el objetivo de mejorar tanto la calidad del producto como la consistencia del rendimiento.

Las tendencias estratégicas indican un aumento de la integración vertical, con procesadores que buscan mitigar los riesgos de la cadena de suministro vinculados a brotes de enfermedades y fluctuaciones de precios. En contraste, las entidades más pequeñas están creando nichos, centrándose en productos de yuca orgánica y almidones industriales especializados. Cabe destacar que existe una brecha en la producción de almidón modificado de yuca en regiones con alta demanda industrial pero escaso procesamiento local. Tomemos Indonesia como ejemplo: su producción interna satisface apenas el 1% de la demanda de almidones modificados.

Mientras tanto, el panorama está siendo testigo de la aparición de actores disruptivos. Las empresas de biotecnología están desarrollando variedades mejoradas de yuca mediante edición genética, y las empresas de tecnología agrícola están implementando soluciones de mecanización, abordando los problemas de costos laborales en las áreas de producción tradicionales. El ámbito competitivo favorece cada vez más a quienes combinan el conocimiento de procesamiento tradicional con tecnologías agrícolas de vanguardia y prácticas sostenibles, manteniéndose al mismo tiempo atentos a los estándares ambientales y las inclinaciones de los consumidores.

Líderes de la Industria de la Yuca

Cargill, Inc

Ingredion Incorporated

Tate & Lyle PLC

Tereos Group

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Natural Grocers®, la mayor cadena familiar de comestibles orgánicos y naturales de los Estados Unidos, ha añadido tres nuevas variedades de chips peruanos no transgénicos a su línea de productos. Los snacks recién introducidos, certificados como no transgénicos entre otros reconocimientos, incluyen: Chips de Batata con Sal Marina, Chips de Papa Kettle con Sal Marina y Chips de Yuca con Sal Marina.

- Noviembre de 2024: YARP Foods, notable ganador del KIC 2024 AgriTech Challenge Pro, inauguró su más reciente instalación de producción de harina de yuca, situada en Akumsa Dumase, dentro de la Región Bono Este.

Alcance del Informe del Mercado Global de Yuca

| Raíces de Yuca |

| Chips de Yuca |

| Harina de Yuca |

| Almidón Nativo de Yuca |

| Almidón Modificado de Yuca y Derivados |

| Otros |

| Fresca |

| Seca |

| Congelada |

| Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Alimentos de Conveniencia | |

| Bebidas | |

| Alimentación Animal | |

| Industrial | Papel y Embalaje |

| Textil | |

| Adhesivos | |

| Biocombustibles | |

| Farmacéuticos y Cuidado Personal |

| Por Tipo de Producto | Raíces de Yuca | |

| Chips de Yuca | ||

| Harina de Yuca | ||

| Almidón Nativo de Yuca | ||

| Almidón Modificado de Yuca y Derivados | ||

| Otros | ||

| Por Forma | Fresca | |

| Seca | ||

| Congelada | ||

| Por Industria de Uso Final | Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Alimentos de Conveniencia | ||

| Bebidas | ||

| Alimentación Animal | ||

| Industrial | Papel y Embalaje | |

| Textil | ||

| Adhesivos | ||

| Biocombustibles | ||

| Farmacéuticos y Cuidado Personal | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de yuca para 2030?

Se espera que el mercado de yuca alcance los USD 116,27 mil millones para 2030.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre una CAGR del 6,37% hasta 2030.

¿Qué tipo de producto lidera actualmente en participación de mercado?

El Almidón Nativo de Yuca tuvo una participación del 37,49% del mercado de yuca en 2024.

¿Qué tan significativa es la demanda de biocombustibles para el crecimiento futuro?

Los biocombustibles representan el segmento de uso final de más rápido crecimiento con una CAGR del 9,74% proyectada hasta 2030, impulsada por los mandatos de mezcla en Brasil e Indonesia.

¿Cuál es la principal restricción que enfrentan los productores de yuca?

Las enfermedades virales como el rayado marrón y el mosaico generan pérdidas de rendimiento de hasta el 95%, introduciendo volatilidad de precios que frena el crecimiento.

Última actualización de la página el: