Tamaño y Participación del Mercado de Ghee

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

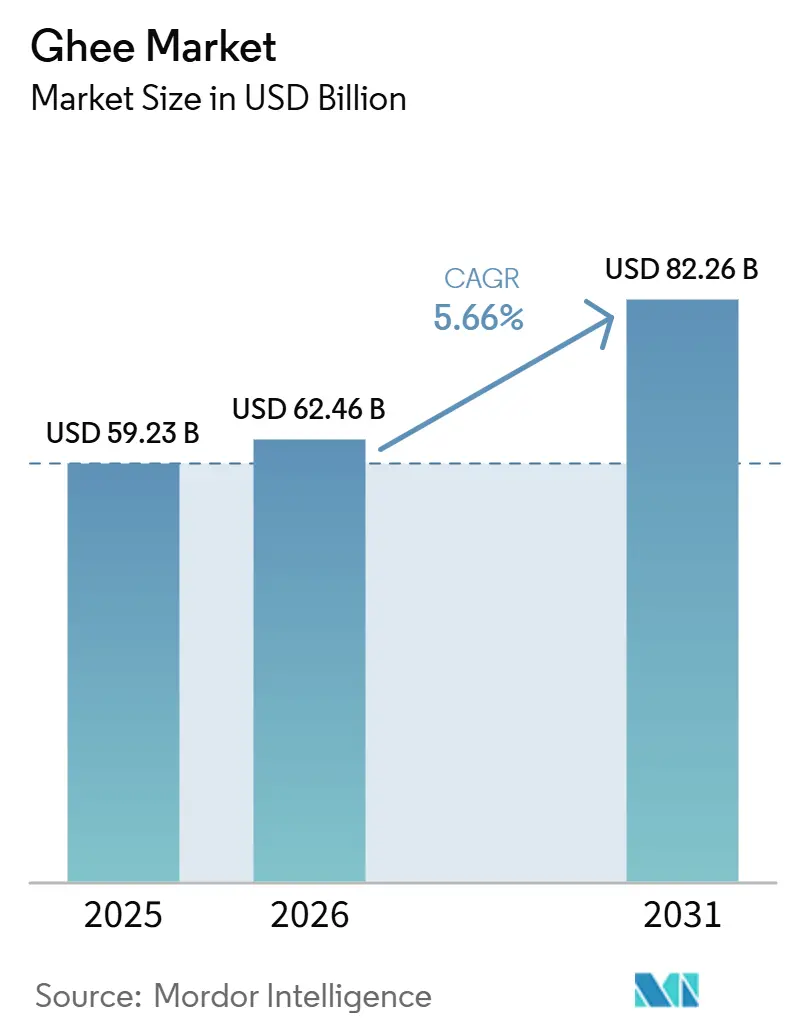

| Tamaño del Mercado (2026) | 62.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

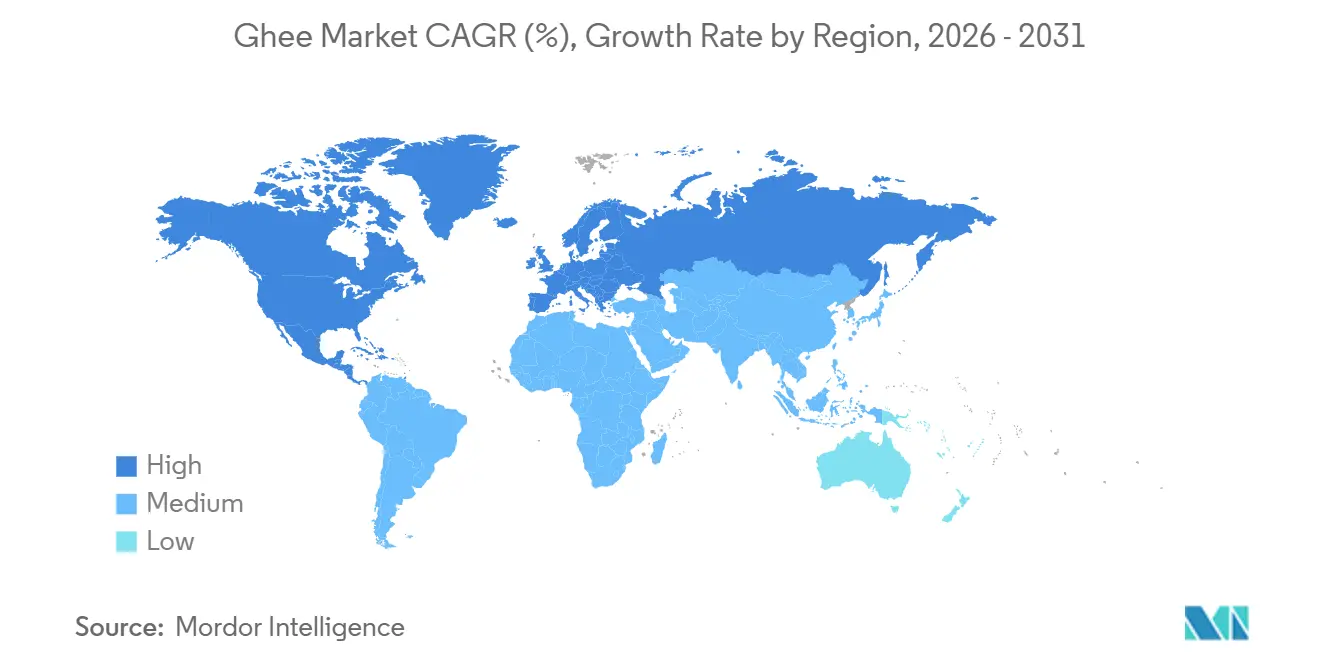

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ghee por Mordor Intelligence

Se espera que el tamaño del mercado de ghee aumente de USD 59,23 mil millones en 2025 a USD 62,46 mil millones en 2026 y alcance USD 82,26 mil millones en 2031, creciendo a una CAGR del 5,66% durante 2026-2031. Esta trayectoria refleja un cambio significativo en la percepción del consumidor sobre la mantequilla clarificada, que ha evolucionado de ser un ingrediente étnico de nicho a una grasa de cocina versátil y orientada a la salud. El ghee compite ahora directamente con aceites de semillas, untables de origen vegetal y mantequilla convencional. Mientras tanto, los mercados de América del Norte y Europa están siendo testigos de una creciente demanda de variantes premium de ghee de pasto y A2, con precios entre un 30 y un 50% más altos que el ghee de consumo masivo, lo que indica una fuerte premiumización. Esta divergencia geográfica subraya dos motores de crecimiento paralelos: el consumo tradicional arraigado en las prácticas culinarias del sur de Asia y la demanda de la diáspora, junto con la adopción impulsada por el bienestar en los mercados occidentales. En estas regiones, el ghee se posiciona como una grasa de etiqueta limpia y alto punto de humo, compitiendo con alternativas como el aceite de coco y el aceite de aguacate.

Conclusiones Clave del Informe

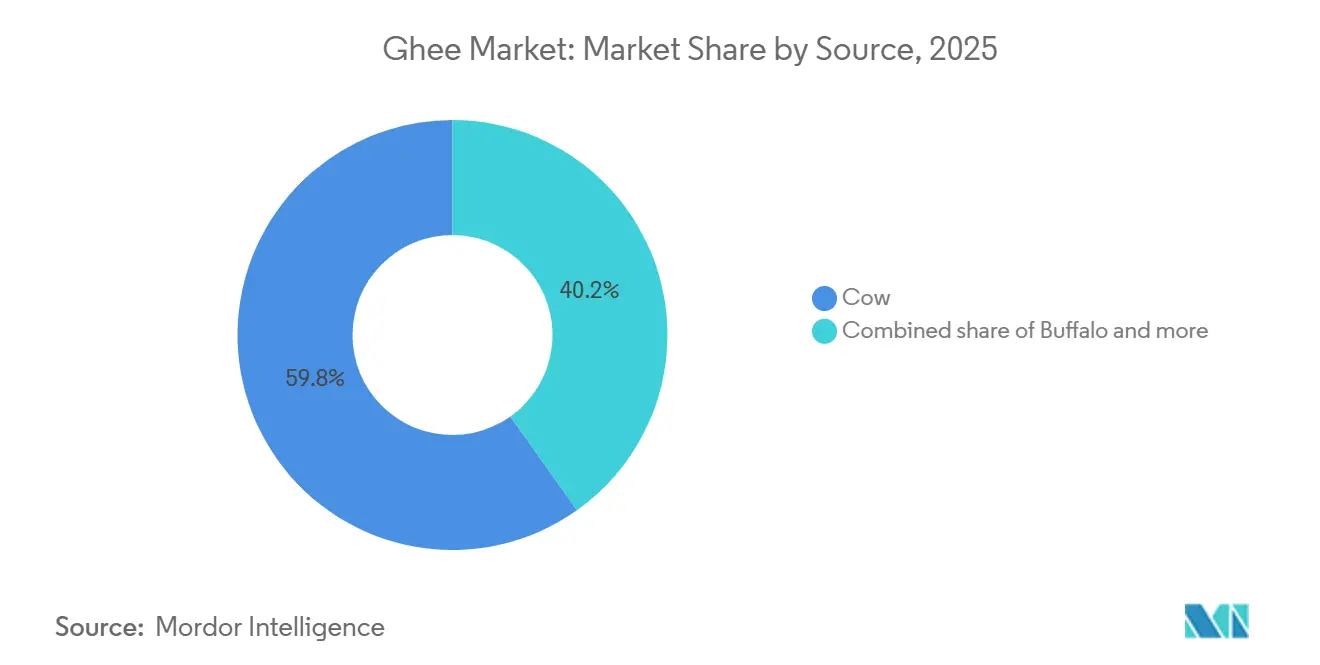

- Por fuente, el ghee de vaca lideró con el 59,85% de la participación del mercado de ghee en 2025, mientras que el ghee de búfalo se está expandiendo a una CAGR del 7,02% hasta 2031.

- Por naturaleza, los productos convencionales capturaron el 85,49% del mercado de ghee en 2025; se proyecta que el ghee orgánico crezca a una CAGR del 7,86% durante 2026-2031.

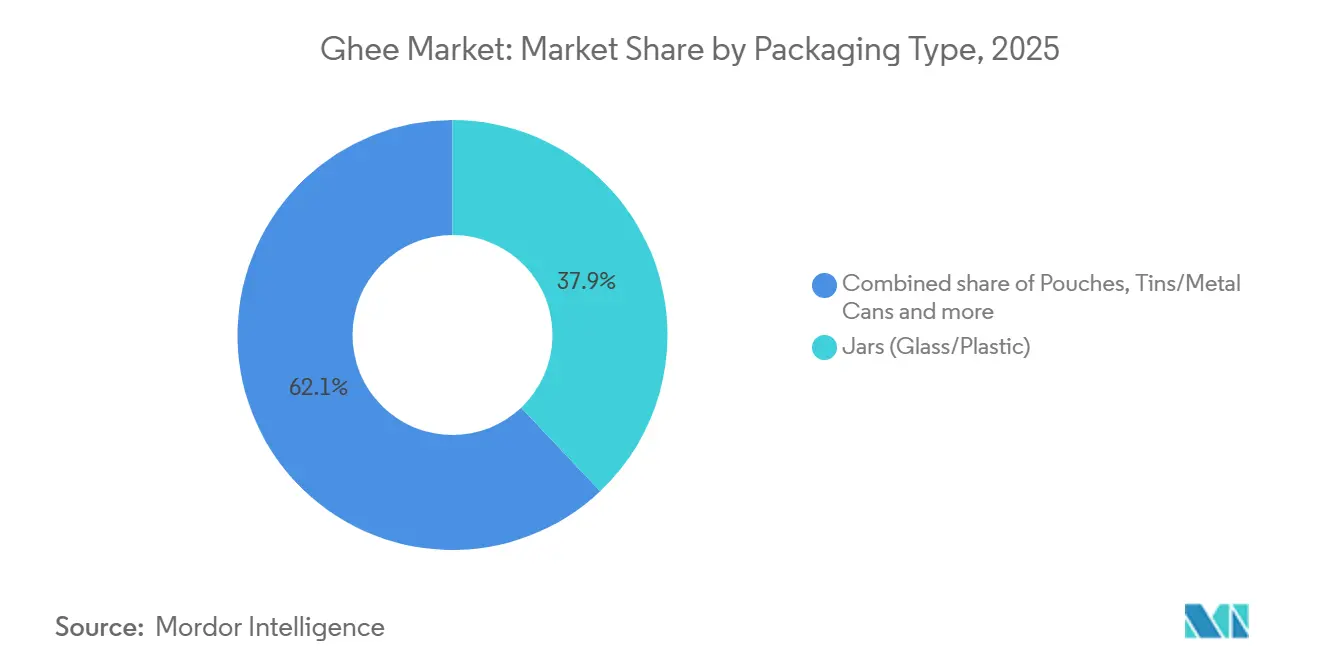

- Por tipo de envase, los frascos representaron el 37,98% de las ventas de 2025, mientras que las bolsas registrarán una CAGR del 6,33% hasta 2031.

- Por distribución, los canales minoristas dominaron con una participación del 68,14% en 2025; se prevé que las adquisiciones institucionales aumenten a una CAGR del 6,71% durante 2026-2031.

- Por geografía, Asia-Pacífico concentró el 76,53% del mercado de ghee en 2025, mientras que América del Norte es la región de más rápido crecimiento con una CAGR proyectada del 7,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ghee

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de grasas animales con alto punto de humo | +0.9% | Global, con fuerte adopción en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Aumento en el lanzamiento de ghee orgánico, de pasto y A2 | +1.2% | América del Norte, Europa, segmentos urbanos premium en India y el Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista organizado y los canales de comercio electrónico | +1.0% | Global, liderado por India, América del Norte, Consejo de Cooperación del Golfo; rápido en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Creciente adopción en dietas especializadas como keto, paleo y otras | +0.8% | América del Norte, Europa, Australia; emergente en India urbana | Mediano plazo (2-4 años) |

| Mayor conciencia sobre los beneficios digestivos y terapéuticos | +0.7% | Global, con evidencia revisada por pares que impulsa la adopción en segmentos de bienestar | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en cocinas globales | +0.6% | Global, particularmente América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de grasas animales con alto punto de humo

El alto punto de humo del ghee de 485°F, que supera al de la mantequilla (350°F), el aceite de coco (350°F) y la mayoría de los aceites de semillas, resulta cada vez más atractivo para cocinas profesionales y cocineros domésticos. Esta ventaja permite sellar, asar y freír a alta temperatura sin comprometer el sabor ni producir aldehídos tóxicos. La adopción institucional está en aumento, con guías de adquisición para hostelería que recomiendan el ghee A2 Bilona para la cocina de banquetes, donde la exposición prolongada al calor de 4 a 6 horas exige una estabilidad superior. Los hoteles de lujo están asignando ahora presupuestos mensuales dedicados al ghee en las cocinas de sus restaurantes, lo que refleja un cambio más amplio que aleja de los aceites parcialmente hidrogenados hacia grasas de etiqueta limpia que ofrecen tanto rendimiento culinario como beneficios para la salud. Los avances regulatorios respaldan aún más esta tendencia, ya que la Administración de Alimentos y Medicamentos de los Estados Unidos y la Autoridad Europea de Seguridad Alimentaria continúan favoreciendo las grasas lácteas al tiempo que imponen regulaciones más estrictas sobre las grasas trans industriales. Esto destaca indirectamente el perfil de ácidos grasos trans rumiantes del ghee (aproximadamente el 2,4% de ácido vaccénico) como una alternativa preferible a las opciones sintéticas.

Aumento en el lanzamiento de ghee orgánico, de pasto y A2

Las ventas de leche A2 orgánica están aumentando en América del Norte, lo que refleja una fuerte demanda de los consumidores por productos asociados con afirmaciones de digestibilidad y pureza. Los productores de ghee están aprovechando esta tendencia para ampliar su cuota de mercado. El posicionamiento de la beta-caseína A2 resuena entre los consumidores que reportan intolerancia a la lactosa o malestar digestivo con los lácteos A1, aunque la evidencia clínica sigue siendo inconclusa y los organismos reguladores advierten contra las afirmaciones de salud exageradas. Las certificaciones como el Orgánico del Departamento de Agricultura de los Estados Unidos, el Orgánico de la Unión Europea y el Orgánico de India se están convirtiendo en esenciales para acceder a los mercados de exportación y asegurar ubicaciones premium en el comercio minorista. Sin embargo, estas certificaciones conllevan costos de cumplimiento adicionales, incluidas auditorías de instalaciones, sistemas de trazabilidad y pruebas de terceros, que tienden a favorecer a los actores más grandes o a las redes cooperativas con la escala necesaria para absorber estos gastos. El mercado se está bifurcando cada vez más en dos segmentos: el ghee de consumo masivo, que compite en precio y volumen, y las variantes premium, como el ghee orgánico certificado y el A2, que alcanzan puntos de precio entre un 30 y un 50% más altos. Estos productos premium atienden a consumidores conscientes del bienestar que priorizan la procedencia, los atributos de etiqueta limpia y los beneficios percibidos para la salud sobre el costo.

Expansión del comercio minorista organizado y los canales de comercio electrónico

Las plataformas de comercio rápido como Blinkit, Zepto y Swiggy Instamart están revolucionando la distribución de lácteos en las ciudades de Nivel 1 de India. Estas plataformas han reducido las ventanas de entrega a 10-15 minutos, lo que obliga a los fabricantes a innovar con envases a prueba de manipulaciones y resistentes a fugas, así como con unidades de mantenimiento de existencias más pequeñas (200g, 500g) adaptadas para el cumplimiento rápido y las limitaciones de los refrigeradores urbanos. Los modelos de suscripción también están ganando popularidad, ofreciendo a las marcas flujos de ingresos recurrentes y oportunidades para vender de forma cruzada ghee y otros productos lácteos de valor añadido. Las marcas nativas digitales están superando a los actores tradicionales en los mercados urbanos. Por ejemplo, Parag Milk Foods introdujo un sobre de ghee de vaca Gowardhan de 20 ml con un precio de INR 20, dirigido a consumidores primerizos y sensibles al precio combinando asequibilidad con prueba de marca. Además, las variantes premium de ghee, como las opciones orgánicas y certificadas A2, están aprovechando las plataformas de comercio electrónico para llegar a segmentos conscientes de la salud dispuestos a pagar una prima por la calidad y la procedencia.

Mayor conciencia sobre los beneficios digestivos y terapéuticos

El ghee contiene ácido butírico (aproximadamente 3g por 100g en mantequilla y ghee), un ácido graso de cadena corta que apoya la salud de los colonocitos, fortalece la integridad de la barrera intestinal, reduce la inflamación mediante la inhibición de las histonas desacetilasas (HDAC) y modula la señalización inmune a través de los receptores GPR41, GPR43 y GPR109A. En el ganado, la suplementación con butirato mejora el desarrollo del rumen, aumenta el rendimiento de la leche y mejora la diversidad de la microbiota intestinal, proporcionando una base biológica para las afirmaciones de salud digestiva, aunque los ensayos controlados aleatorios en humanos siguen siendo limitados y variados. La literatura ayurvédica destaca el papel del ghee en la promoción del agni (función digestiva), con recomendaciones modernas que sugieren 1-2 cucharaditas diarias como grasa de acabado o para tadka para mejorar la absorción de nutrientes liposolubles y apoyar la producción microbiana de butirato impulsada por la fibra. El ghee correctamente clarificado elimina aproximadamente el 99% de la lactosa y la caseína, lo que lo hace adecuado para muchas personas con intolerancia a la lactosa. Esta afirmación está respaldada por pruebas por lotes, que muestran niveles de lactosa ≤0,25% y caseína/suero ≤2,5 ppm en ghee cultivado. Esta narrativa de digestibilidad está impulsando la adopción por parte de los consumidores, particularmente entre quienes buscan alternativas a las mantequillas de origen vegetal o los aceites de semillas, y las personas que experimentan hinchazón o inflamación asociada con los lácteos A1.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la leche cruda | -0.8% | Global, aguda en India y el Consejo de Cooperación del Golfo; vinculada al clima en el sur de Asia | Corto plazo (≤ 2 años) |

| Creciente competencia de grasas y aceites alternativos | -0.6% | América del Norte, Europa; emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adulteración y preocupaciones de calidad | -0.5% | India, sur de Asia; esporádico en mercados de exportación | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de cumplimiento de calidad | -0.4% | Global, particularmente en el comercio transfronterizo (India-Estados Unidos, India-Unión Europea) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la leche cruda

Los costos de adquisición de leche aumentaron en los principales procesadores lácteos indios en 2025, comprimiendo los márgenes brutos y provocando ajustes en los precios minoristas que podrían afectar la elasticidad de la demanda. A pesar de que la producción de leche de India aumentó de 146,30 millones de toneladas en 2014-15 a 239,30 millones de toneladas en 2023-24, la disponibilidad per cápita creció solo hasta 471g por persona por día debido al crecimiento de la población [1]Fuente: Oficina de Información de Prensa de India (PIB), Día Nacional de la Leche,

pib.gov.in. Este limitado superávit deja al mercado vulnerable a perturbaciones estacionales o impulsadas por el clima en la oferta. Las variaciones en los precios de los piensos han influido aún más en la economía de la producción de leche, mientras que las fluctuaciones estacionales de la oferta, las perturbaciones climáticas y las tendencias del mercado mundial de materias primas agravan la volatilidad de los costos de insumos para los procesadores de ghee. En India, el mayor mercado de ghee del mundo, la Oficina del Asesor Económico informó que el Índice de Precios al por Mayor (IPM) de la leche aumentó a más de 192,1 en febrero de 2026 desde 180 en el ejercicio fiscal 2024, lo que refleja el aumento de los costos de las materias primas[2]Fuente: Oficina del Asesor Económico, India, cmonthly.pdf,

eaindustry.nic.in. Los fabricantes de ghee enfrentan un doble desafío: el aumento de los costos de insumos y la moderación de los precios del ghee, lo que limita la transferencia de costos y comprime los márgenes de beneficio.

Creciente competencia de grasas y aceites alternativos

Las alternativas a la mantequilla de origen vegetal, el aceite de aguacate y el aceite de coco están ganando terreno en América del Norte y Europa, particularmente entre los consumidores veganos, conscientes del medio ambiente y orientados a la salud que consideran que las grasas lácteas no están alineadas con los objetivos de sostenibilidad o salud cardiovascular. Las medidas regulatorias, como la prohibición de la hidrogenación parcial por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos y la iniciativa REPLACE de la Organización Mundial de la Salud, han impulsado la reformulación de las margarinas para eliminar las grasas trans industriales, lo que permite que estos productos se posicionen como alternativas con menor contenido de grasas saturadas frente al ghee y la mantequilla [3]Fuente: Organización Mundial de la Salud (OMS), REPLACE libre de grasas trans,

who.int. El aceite de coco y el aceite de aguacate compiten aprovechando los atributos de etiqueta limpia, los altos puntos de humo (coco ~350°F, aguacate ~520°F) y el atractivo de origen vegetal, aunque ambos enfrentan preocupaciones de sostenibilidad, incluida la deforestación para las plantaciones de coco y la naturaleza intensiva en agua del cultivo de aguacate. La estrategia competitiva del ghee se basa en la diferenciación, destacando el perfil benigno de las grasas trans rumiantes, el contenido de ácido linoleico conjugado (CLA), las vitaminas liposolubles (A, D, E, K) y su autenticidad cultural. Sin embargo, las directrices dietéticas de larga data que advierten contra el consumo de grasas saturadas plantean desafíos, ya que el contenido de grasas saturadas del ghee del 66-73% lo posiciona de manera menos favorable en comparación con los aceites de semillas o las margarinas reformuladas en los debates de salud convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Búfalo Gana Terreno por Rendimiento de Grasa y Preferencia Regional

El ghee de vaca representó el 59,85% de la participación de mercado en 2025, lo que subraya su dominio en el sur y el este de India, así como en los mercados de exportación. Su perfil de sabor más ligero y su mayor contenido de ácidos grasos insaturados atraen a los consumidores conscientes de la salud y se alinean con las preferencias dietéticas occidentales. La creciente contribución de las vacas de raza cruzada, que ahora producen el 30,8% de la producción de leche de India, se ha convertido en la mayor fuente individual de leche. Este cambio en la composición de la leche cruda está influyendo en los rendimientos de grasa del ghee y en los perfiles de sabor, lo que lleva a los procesadores lácteos a adaptar las formulaciones para acomodar los porcentajes variables de grasa láctea. Además, el ghee de vaca se comercializa a menudo por sus beneficios percibidos para la salud, incluido su rico contenido de ácidos grasos omega-3 y vitaminas liposolubles, que resuenan entre los consumidores que buscan alimentos funcionales.

Se proyecta que el ghee de búfalo crezca a una CAGR del 7,02% hasta 2031, impulsado por la fuerte demanda en el norte de India y los mercados de Oriente Medio. Su mayor contenido de grasa (la leche de búfalo contiene entre un 64 y un 67% de ácidos grasos saturados en comparación con el 52-66% de la leche de vaca) resulta en un rendimiento superior, una textura más rica y un aroma láctico más intenso, que son muy valorados en la cocina tradicional. El ghee de búfalo a menudo se clasifica más alto en calidad global debido a su pronunciado olor láctico y sabor graso, lo que lo convierte en una opción preferida para aplicaciones culinarias que requieren sabores robustos. Sin embargo, el ghee de vaca ha exhibido valores de acidez más altos, lo que indica una mayor susceptibilidad a la rancidez con el tiempo, lo que podría influir en las consideraciones de almacenamiento y vida útil. La creciente popularidad del ghee de búfalo también está respaldada por su uso en productos alimenticios premium y artesanales, así como por su importancia cultural en las recetas tradicionales, lo que consolida aún más su posición en el mercado.

Por Naturaleza: La Certificación Orgánica Impulsa el Posicionamiento Premium

El ghee convencional retuvo el 85,49% de la participación de mercado en 2025, impulsado por la fuerte demanda de los consumidores masivos sensibles al precio y la amplia distribución a través de cooperativas como Amul, Mother Dairy y Nandini, así como marcas privadas como Parag y Heritage. Estos actores se centran en la producción de alto volumen y la asequibilidad, garantizando la accesibilidad a una amplia base de consumidores. El dominio del ghee convencional está respaldado además por su arraigada importancia cultural en los hogares indios, donde es un elemento básico en la cocina y los rituales tradicionales. Además, el producto se beneficia de cadenas de suministro establecidas y economías de escala, que permiten a los fabricantes mantener precios competitivos.

Se proyecta que el ghee orgánico crezca a una CAGR del 7,86% hasta 2031, impulsado por la creciente conciencia de los consumidores sobre los productos de etiqueta limpia y la creciente importancia de certificaciones como el Orgánico del Departamento de Agricultura de los Estados Unidos, el Orgánico de la Unión Europea y el Orgánico de India. Estas certificaciones se están volviendo esenciales para acceder a los mercados de exportación, asegurar espacio premium en las estanterías minoristas y atraer a consumidores urbanos conscientes de la salud dispuestos a pagar una prima por la pureza percibida y la sostenibilidad ambiental. Sin embargo, obtener la certificación orgánica conlleva costos de cumplimiento significativos, incluidas auditorías de instalaciones, sistemas de trazabilidad, pruebas de terceros y primas por piensos orgánicos. Estos requisitos a menudo favorecen a los actores más grandes o a las redes cooperativas con la escala necesaria para absorber dichos costos, creando barreras de entrada para los productores más pequeños. Además, las marcas están aprovechando las afirmaciones orgánicas y de pasto para diferenciarse en un mercado cada vez más saturado.

Por Tipo de Envase: Los Formatos Flexibles Ganan Terreno en Sostenibilidad y Vida Útil

Los frascos (de plástico y vidrio) representaron el 37,98% de la participación en envases en 2025, favorecidos para el comercio minorista premium donde la transparencia, la reutilización y la calidad percibida justifican costos unitarios más altos, particularmente para las marcas artesanales y orgánicas dirigidas a consumidores conscientes de la salud. Los frascos de vidrio, en particular, son preferidos por su capacidad para preservar la frescura del producto y prevenir la contaminación, lo que los hace ideales para productos de alto valor. Las innovaciones en el diseño de frascos, como el vidrio ligero y los cierres a prueba de manipulaciones, están impulsando aún más su adopción en el mercado.

Se prevé que las bolsas flexibles crezcan a una CAGR del 6,33% hasta 2031, impulsadas por innovaciones en boquillas selladas por ultrasonido, formatos asépticos de bolsa en caja y monomateriales reciclables que extienden la vida útil ambiente sin refrigeración ni conservantes, lo que permite una distribución geográfica más amplia y reduce la dependencia de la cadena de frío. Las bolsas son cada vez más favorecidas por su naturaleza ligera, rentabilidad y conveniencia, particularmente en formatos de porción individual y para llevar. Su capacidad para acomodar tecnologías de impresión avanzadas también permite a las marcas mejorar la visibilidad del producto y comunicar atributos clave como la sostenibilidad y los beneficios nutricionales.

Por Canal de Distribución: Los Canales Institucionales se Aceleran con la Premiumización

Los canales minoristas dominaron con el 68,14% de la participación de mercado en 2025, abarcando supermercados, hipermercados, tiendas especializadas, tiendas de conveniencia y comercio minorista en línea, lo que refleja la transición del ghee de ingrediente étnico a grasa de cocina convencional y producto de bienestar. Las plataformas de comercio rápido como Blinkit, Zepto y Swiggy Instamart están reformando la distribución minorista en las ciudades de Nivel 1 y 2 de India. Las tiendas especializadas y el comercio minorista en línea atienden a los segmentos premium y orgánicos. Los supermercados e hipermercados proporcionan alcance al mercado masivo. Las tiendas de conveniencia y de comestibles sirven a los mercados tradicionales y rurales donde las cooperativas (Amul, Nandini, Mother Dairy) mantienen el dominio a través de extensas redes de tiendas kirana y el valor de marca construido durante décadas.

Se prevé que los canales institucionales (hoteles, restaurantes, servicios de catering y procesadores de alimentos) crezcan a una CAGR del 6,71% hasta 2031, impulsados por la creciente adopción del ghee A2 Bilona premium en las cocinas de hostelería. Su alta estabilidad en el punto de humo (250-260°C) y sus auténticos perfiles de sabor lo convierten en una opción preferida para aplicaciones culinarias, particularmente en hoteles de alta gama y restaurantes de alta cocina. Además, la creciente tendencia de incorporar cocinas tradicionales y regionales en los menús ha impulsado aún más la demanda de ghee en entornos institucionales. Los formatos de envasado a granel, como latas y bolsas grandes, se utilizan ampliamente en este segmento para garantizar la eficiencia de costos y la facilidad de manejo. Los procesadores de alimentos también están aprovechando el ghee como ingrediente clave en comidas listas para consumir, aperitivos y productos de panadería, alineándose con las preferencias de los consumidores por ingredientes auténticos y naturales. El crecimiento del segmento institucional está respaldado además por las asociaciones entre los fabricantes de ghee y los servicios de catering a gran escala, que garantizan un suministro y una calidad constantes para los requisitos de gran volumen.

Análisis Geográfico

Asia-Pacífico concentró el 76,53% de la participación de mercado en 2025, impulsado por la posición de India como el mayor productor y consumidor de ghee del mundo. La producción doméstica de leche alcanzó 248 millones de toneladas en 2024-25, respaldada por iniciativas gubernamentales, incluidos los esfuerzos de la Junta Nacional de Desarrollo Lácteo (NDDB) para mejorar el rendimiento y la calidad de la leche. La protección regulatoria continúa desempeñando un papel significativo, ya que los acuerdos comerciales de India con los Estados Unidos y la Unión Europea excluyen las importaciones de productos lácteos. Esta protección salvaguarda a aproximadamente 100 millones de productores de leche de la competencia extranjera subsidiada, garantizando la estabilidad de precios domésticos y fomentando el crecimiento económico rural. Además, la creciente popularidad de las prácticas ayurvédicas tradicionales en la región ha impulsado aún más el consumo de ghee, particularmente en las zonas urbanas donde los consumidores conscientes de la salud buscan productos alimenticios naturales y funcionales.

Se prevé que América del Norte crezca a una CAGR del 7,48% hasta 2031, marcando el crecimiento más rápido entre todas las regiones. Este crecimiento está impulsado por la adopción orientada al bienestar, donde el ghee se posiciona cada vez más como una grasa de etiqueta limpia y alto punto de humo junto a alternativas como el aceite de coco y el aceite de aguacate. Su compatibilidad con las dietas cetogénica, paleo y Whole30 ha contribuido significativamente a su popularidad entre los consumidores conscientes de la salud. Las ventas de leche A2 orgánica en el norte de California y el suroeste crecieron un 83% en 2024, lo que refleja una fuerte disposición de los consumidores a pagar primas por productos con afirmaciones percibidas de digestibilidad y pureza. Además, la región ha visto un aumento en la innovación de productos, como variantes de ghee con sabores y formatos de envase convenientes, que atienden a las preferencias cambiantes de los grupos demográficos más jóvenes y los hogares ocupados.

Europa exhibe un crecimiento moderado, respaldado por la creciente demanda de productos de etiqueta limpia y una fuerte preferencia por las certificaciones orgánicas. Las tiendas especializadas de la región desempeñan un papel crucial en la distribución de productos de ghee premium, particularmente los comercializados como de pasto o procedentes de leche A2. Además, la creciente conciencia sobre los beneficios para la salud del ghee, como su papel en la mejora de la digestión y el aporte de ácidos grasos esenciales, ha impulsado su adopción entre los consumidores conscientes de la salud. Oriente Medio y África, particularmente los países del Consejo de Cooperación del Golfo, exhiben fuertes patrones de consumo tradicional junto con la expansión del comercio minorista moderno. El ghee sigue siendo un alimento básico en la cocina de Oriente Medio, utilizado ampliamente tanto en platos dulces como salados.

Panorama Competitivo

El mercado global de ghee exhibe una fragmentación moderada, caracterizada por la coexistencia de cooperativas regionales (Amul, Nandini, Mother Dairy), actores privados de valor añadido (Parag, Heritage, Britannia) y exportadores artesanales que apuntan a segmentos de nicho. Las cooperativas aprovechan su amplia escala y sus redes de agricultores; por ejemplo, Amul conecta a 3,6 millones de productores de leche en más de 18.500 aldeas en Gujarat, garantizando una cadena de suministro estable y eficiencia de costos. Los actores privados se centran cada vez más en la premiumización y las estrategias nativas digitales para capturar las preferencias cambiantes de los consumidores. Además, el auge de las marcas de ghee de marca propia en los canales de comercio minorista organizado está intensificando la competencia, particularmente en los mercados urbanos.

Las oportunidades emergentes son evidentes en los segmentos de ghee orgánico premium, A2 y de pasto, donde la certificación, la trazabilidad y las afirmaciones de salud sustentadas crean ventajas competitivas frente a las ofertas de consumo masivo. Estos segmentos están siendo testigos de una creciente demanda de consumidores conscientes de la salud que priorizan la pureza, la digestibilidad y el abastecimiento ético. Los disruptores en este espacio incluyen marcas artesanales de venta directa al consumidor (Kimmus Kitchen, Authentic Urban, Nuclear Farm) que aprovechan plataformas de redes sociales como Instagram, el comercio electrónico y el abastecimiento verificado por video para atraer a compradores enfocados en el bienestar. Estas marcas están capturando con éxito una audiencia de nicho dispuesta a pagar primas por productos elaborados con métodos tradicionales, como el proceso bilona, que mejora la autenticidad percibida y el valor nutricional del ghee.

La adopción de tecnología está desempeñando un papel fundamental en el impulso de la diferenciación competitiva dentro del mercado de ghee. Por ejemplo, Amul lanzó su plataforma "Amul AI" en febrero de 2026, integrando datos de 3,6 millones de agricultores y miembros de cooperativas en un sistema centralizado. La aplicación móvil "Sarala" que la acompaña proporciona actualizaciones en tiempo real sobre el contenido de grasa de la leche, SNF (sólidos no grasos) y cuentas diarias, lo que permite una adquisición más inteligente, monitoreo de calidad y optimización del rendimiento, factores que impactan directamente en la eficiencia de producción del ghee. La innovación en envases es otra área crítica de enfoque, con marcas que adoptan soluciones sostenibles como monomateriales reciclables y reducción del uso de plástico para alinearse con la demanda de los consumidores de productos ecológicos. Estos avances no solo reducen los costos de la cadena de frío, sino que también amplían el alcance de la distribución, particularmente en los mercados de exportación. El cumplimiento normativo se está convirtiendo en un factor cada vez más significativo en el mercado de ghee, creando tanto oportunidades como desafíos para los actores de la industria.

Líderes de la Industria del Ghee

Amul (Gujarat Co-operative Milk Marketing Federation Limited)

Patanjali Ayurved

Mother Dairy

Nestlé S.A.

VRS Foods (Paras)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amul lanzó Amul AI, una plataforma digital que integra las bases de datos de 3,6 millones de agricultores y miembros de cooperativas con una aplicación móvil "Sarala" impulsada por inteligencia artificial que proporciona a los agricultores datos sobre grasa de la leche, SNF y cuentas diarias, posicionándola como el primer sistema de entrega de este tipo en el mundo y un hito en la modernización del sector lácteo.

- Septiembre de 2025: Amul redujo los precios máximos de venta al público en más de 700 paquetes de productos para trasladar los beneficios de la reducción de la tasa del impuesto sobre bienes y servicios (GST), incluida una reducción de INR 40 por litro en el precio del ghee a INR 610 por litro, con el objetivo de estimular el consumo e impulsar la demanda ante el bajo consumo per cápita de productos lácteos en India.

- Febrero de 2025: Clover Sonoma lanzó Leche Entera Orgánica A2 al 4% de Pastoreo a USD 7,49 por unidad, procedente de vacas Jersey y Guernsey en las tierras de cultivo orgánico regenerativo más grandes de California.

Alcance del Informe Global del Mercado de Ghee

El mercado de ghee está segmentado por fuente, naturaleza, tipo de envase, canal de distribución y geografía. Por fuente, el mercado está segmentado en vaca, búfalo y otros. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por tipo de envase, el mercado está segmentado en frascos (vidrio/plástico), latas/envases metálicos, bolsas, cartones/cajas y sobres. Por canales de distribución, el mercado ha sido segmentado en institucional (hoteles, restaurantes, procesadores de alimentos) y minorista. Por minorista, el mercado ha sido segmentado en hipermercados/supermercados, tiendas de conveniencia/comestibles, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Vaca |

| Búfalo |

| Otros |

| Orgánico |

| Convencional |

| Frascos (Vidrio/Plástico) |

| Latas/Envases Metálicos |

| Bolsas |

| Cartones/Cajas |

| Sobres |

| Institucional (Hoteles, Restaurantes, Procesadores de Alimentos) | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Fuente | Vaca | |

| Búfalo | ||

| Otros | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Tipo de Envase | Frascos (Vidrio/Plástico) | |

| Latas/Envases Metálicos | ||

| Bolsas | ||

| Cartones/Cajas | ||

| Sobres | ||

| Por Canal de Distribución | Institucional (Hoteles, Restaurantes, Procesadores de Alimentos) | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ghee para 2031?

Se prevé que el mercado de ghee alcance USD 82,26 mil millones en 2031 y se proyecta que registre una CAGR del 5,66%.

¿Qué región está creciendo más rápidamente?

Se proyecta que América del Norte registre el crecimiento regional más rápido con una CAGR del 7,48% hasta 2031, ya que las tendencias keto y de etiqueta limpia impulsan la adopción.

¿A qué velocidad se espera que crezca el ghee orgánico?

Se prevé que el segmento de ghee orgánico se expanda a una CAGR del 7,86% hasta 2031, superando al ghee convencional.

¿Qué formatos de envase dominarán las ventas futuras?

Se espera que las bolsas superen a los frascos, creciendo a una CAGR del 6,33%, impulsadas por monomateriales reciclables y una vida útil ambiente extendida.

Última actualización de la página el: