Tamaño y participación del mercado de plásticos de ingeniería de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

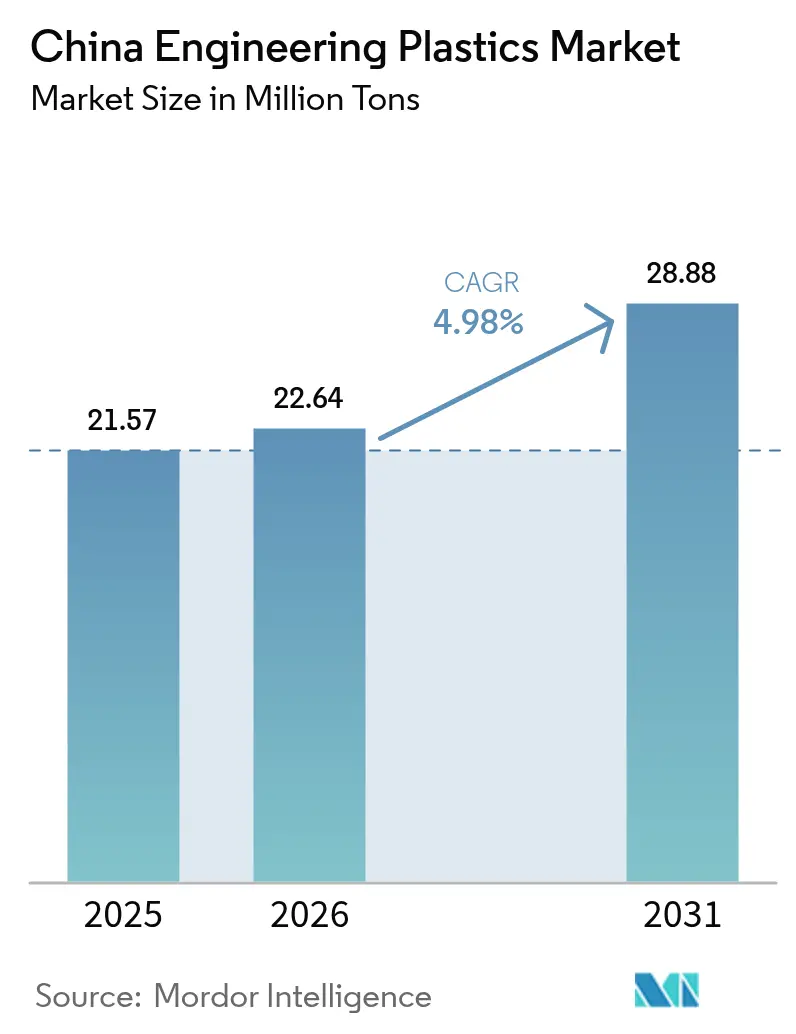

| Tamaño del mercado en el año base (2025) | 21.57 Millones de toneladas |

| Volumen del Mercado (2026) | 22.64 Millones de toneladas |

| Volumen del Mercado (2031) | 28.88 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería de China por Mordor Intelligence

El mercado de plásticos de ingeniería de China fue valorado en 21,57 millones de toneladas en 2025 y se estima que crecerá desde 22,64 millones de toneladas en 2026 hasta alcanzar 28,88 millones de toneladas en 2031, a una CAGR del 4,98% durante el período de pronóstico (2026-2031). Esta expansión constante refleja la combinación de políticas de Beijing de modernización industrial, soberanía tecnológica y mandatos de economía circular que colectivamente impulsan la demanda de resinas de alto rendimiento hacia sectores de rápido crecimiento como los vehículos eléctricos, la infraestructura 5G y la fabricación de precisión. El crecimiento basado en volumen del mercado también pone de relieve una visible migración desde polímeros de uso general hacia grados de ingeniería de mayor margen que satisfacen ventanas de rendimiento estrictas en resistencia al calor, estabilidad dieléctrica y resistencia mecánica. La intensificación de la competencia local está acelerando la innovación en productos, ya que tanto los titulares de licencias multinacionales como los nuevos participantes domésticos deben combinar disciplina de precios con diferenciación técnica para defender su participación. La capacidad que entró en servicio en 2024-2025, incluido el Verbund de Zhanjiang de BASF y varios proyectos de Sinopec, está mejorando la seguridad del suministro; sin embargo, el mercado de plásticos de ingeniería de China todavía depende de las importaciones para ciertos grados de fluoropolímero, LCP y resinas de alta temperatura.

Conclusiones clave del informe

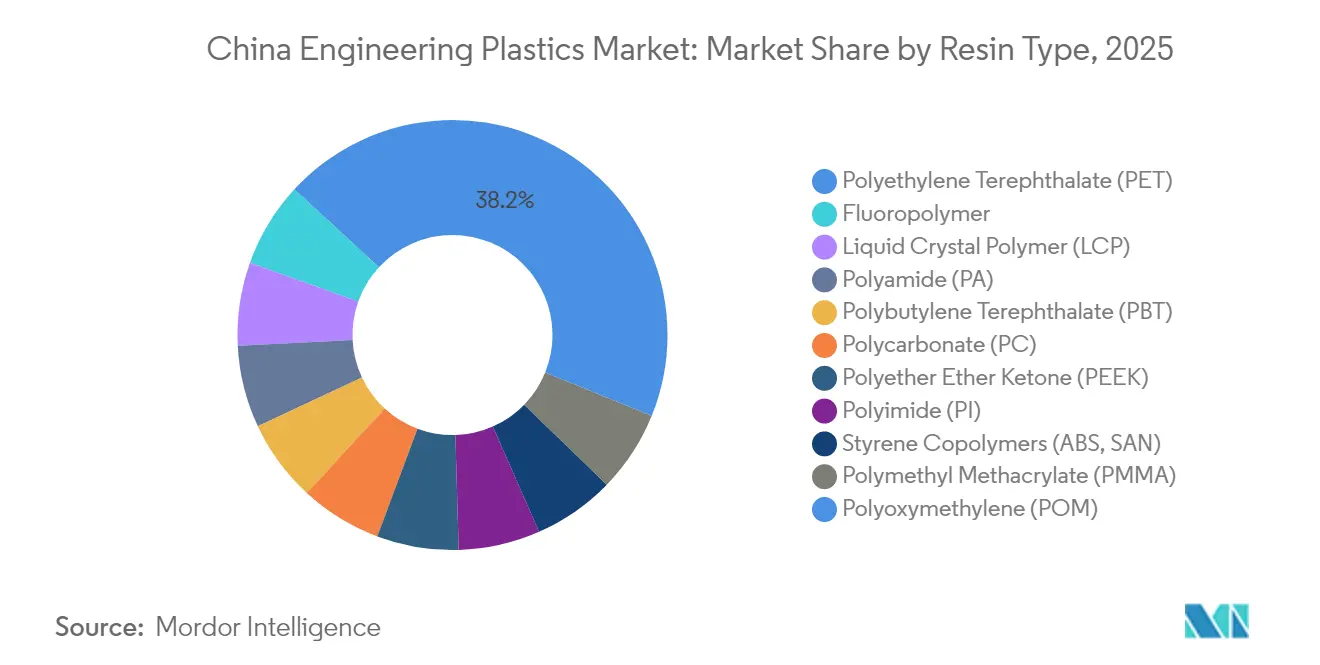

- Por tipo de resina, el tereftalato de polietileno capturó el 38,15% de la participación del mercado de plásticos de ingeniería de China en 2025, mientras que se proyecta que los fluoropolímeros registren la CAGR más rápida del 9,04% hasta 2031.

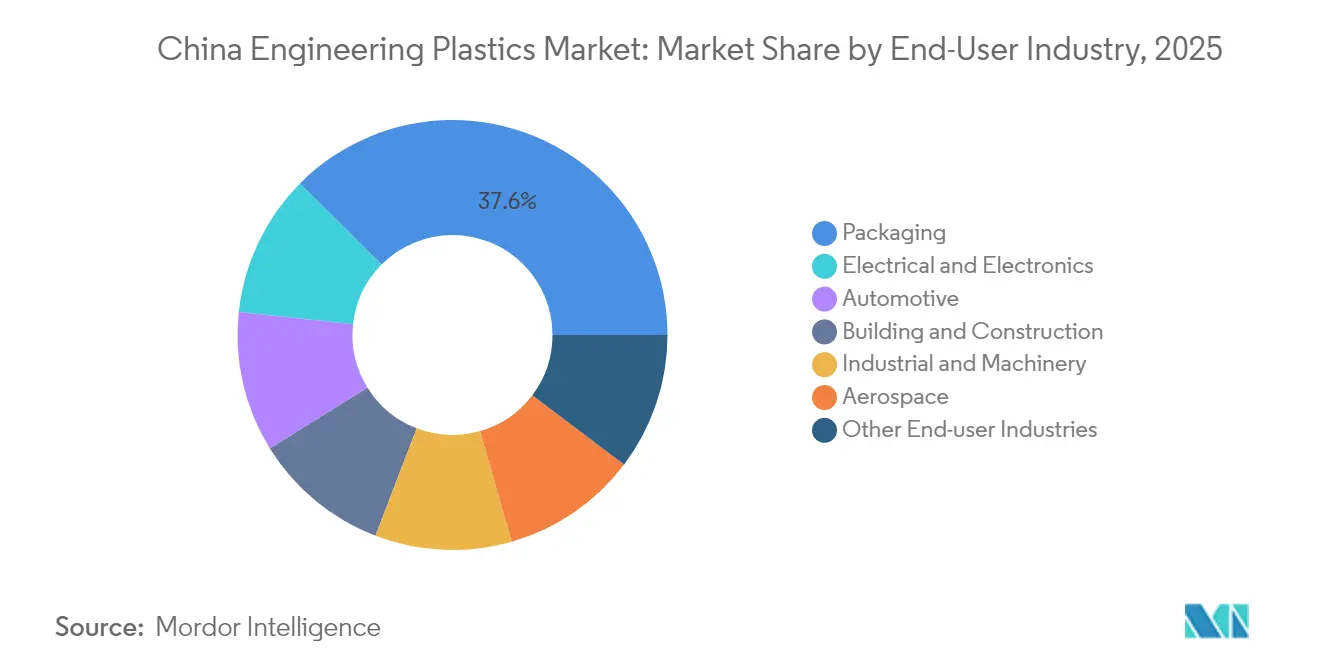

- Por industria de usuario final, el envasado representó el 37,55% del tamaño del mercado de plásticos de ingeniería de China en 2025, mientras que se espera que el sector eléctrico y electrónico crezca más rápidamente a una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de plásticos de ingeniería de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Auge del aligeramiento liderado por vehículos eléctricos | +1.20% | Guangdong, Jiangsu, Shanghái | Mediano plazo (2-4 años) |

| Demanda de electrónica 5G y miniaturizada | +0.80% | Shenzhen, Beijing, Shanghái | Corto plazo (≤ 2 años) |

| Localización del ferrocarril de alta velocidad y el sector aeroespacial | +0.60% | Corredor Beijing-Tianjin-Hebei, Delta del Río Yangtsé | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fabricantes de robots de servicio | +0.40% | Ciudades piloto de primer nivel | Mediano plazo (2-4 años) |

| Impulso de localización de película LCP para sustratos de CI | +0.30% | Regional, concentrado en los centros electrónicos de Jiangsu y Guangdong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del aligeramiento liderado por vehículos eléctricos

El auge en la producción de vehículos eléctricos es un catalizador inequívoco para el mercado de plásticos de ingeniería de China, ya que los fabricantes de equipos originales especifican polímeros más ligeros y resistentes para ampliar la autonomía de conducción y reducir los costos de ensamblaje. Las baterías, las carcasas estructurales y los revestimientos interiores sustituyen cada vez más el acero y el aluminio por policarbonato relleno de vidrio, poliamida reforzada con fibra de carbono y mezclas PC/ABS retardantes de llama. La mezcla PC/ABS sin PFAS de LG Chem, que integra un 50% de material reciclado posconsumo, demuestra cómo la sostenibilidad y el rendimiento convergen ahora en las decisiones de abastecimiento para cargadores de vehículos eléctricos. Celanese está codesarrollando polioximetileno de emisiones ultrabajas para Li Auto, lo que indica que las normas de emisiones dentro de los habitáculos de los vehículos importan tanto como el ahorro de peso[1]Celanese Corporation, "Celanese y Li Auto colaboran para avanzar en la innovación de emisiones ultrabajas en vehículos de nueva energía," celanese.com . La misma tendencia está ampliando el espacio direccionable de los fluoropolímeros, ya que los circuitos de enfriamiento y el cableado de alta tensión necesitan una resistencia dieléctrica y una estabilidad térmica superiores. Los subsidios para vehículos de nueva energía aprobados hasta 2027 aseguran un impulso estructural para las resinas de grado de ingeniería, consolidando una larga trayectoria para el mercado de plásticos de ingeniería de China.

Demanda de electrónica 5G y miniaturizada

El rápido despliegue del 5G comprime las dimensiones de los componentes y lleva al límite el rendimiento dieléctrico, lo que impulsa la demanda de polímero de cristal líquido (LCP), sulfuro de polifenileno y otras resinas de alta frecuencia. El Zenite LCP 16236(N) de Celanese proporciona un flujo entre un 30 y un 40% mayor para moldear conectores de paso más fino, lo que permite más elementos de antena por milímetro cuadrado. Los ensambladores de electrónica por contrato de Shenzhen están calificando PEEK y policarbonato modificado para marcos disipadores de calor dentro de módulos de onda milimétrica, un cambio de diseño que refuerza la fijación de precios premium para los grados especiales. La política de impulso a la capacidad doméstica de sustratos de CI refuerza aún más la demanda de LCP, vinculando los ciclos de inversión en telecomunicaciones y semiconductores en un único vector de mercado. En consecuencia, el mercado de plásticos de ingeniería de China experimenta un sólido aumento de volumen a corto plazo a pesar de la contracción cíclica de los teléfonos inteligentes, ya que el hardware de infraestructura absorbe gran parte del tonelaje de resina incremental.

Localización del ferrocarril de alta velocidad y el sector aeroespacial

La extensión de la red ferroviaria de alta velocidad de China de 42.000 km y el programa del avión comercial COMAC C919 exigen umbrales estrictos de llama, humo y toxicidad que los polímeros de uso general no pueden cumplir. El poliéter éter cetona y la poliimida ganan así adopción en paneles interiores, recubrimientos de cables y componentes bajo el vehículo que deben soportar vibraciones, humedad y amplias variaciones de temperatura. Aunque las variantes de PEEK de base biológica prometen menores emisiones en el ciclo de vida, la larga trayectoria de certificación aeroespacial está frenando su velocidad de sustitución. Los fabricantes domésticos de resinas están invirtiendo en la cadena de valor hacia los monómeros clave para reducir la dependencia de intermediarios importados, alineándose con el mandato de localización de Beijing. Los contratos de producción a largo plazo con los fabricantes de material rodante otorgan visibilidad de precios, lo que permite a los proveedores amortizar el capital para nuevas líneas de compounding. En general, el impulso de la localización inyecta una demanda duradera en el mercado de plásticos de ingeniería de China, en particular para los grados de alta temperatura y resistentes al fuego.

Incentivos gubernamentales para fabricantes de robots de servicio

Los créditos fiscales y las cuotas de adquisición para plataformas de robots de servicio están redefiniendo la demanda de materiales en dispositivos médicos, de hostelería y de atención a personas mayores. Los diseñadores prefieren policarbonatos y poliamidas de alto impacto que ofrecen una tolerancia dimensional estricta, un acabado superficial agradable y biocompatibilidad. Las subvenciones municipales en Shanghái y Beijing reembolsan hasta el 20% del gasto calificado en I+D robótica, lo que motiva a los compoundadores locales de plásticos a cumplir simultáneamente los objetivos de inflamabilidad UL 94 V-0 y biocompatibilidad ISO 10993. La preferencia por el abastecimiento doméstico reduce la exposición al riesgo geopolítico para los fabricantes de equipos originales de robots y, a su vez, impulsa los volúmenes de contrato para los fabricantes de resinas chinos capaces de certificarse según estándares internacionales. Este programa añade un volumen incremental pero estable al mercado de plásticos de ingeniería de China, ya que los ciclos de piezas de repuesto y renovación de diseño reordenan continuamente los grados especiales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.90% | Nacional, que afecta a todas las regiones de producción | Corto plazo (≤ 2 años) |

| Exceso de capacidad doméstica de ABS y PC | -0.60% | Regional, concentrado en el Delta del Río Yangtsé y el Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Certificación aeroespacial lenta para bio-PEEK | -0.20% | Nacional, que afecta a los centros de fabricación aeroespacial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas

Las fuertes oscilaciones en los costos de la nafta y el benceno vinculados al crudo pueden eliminar los márgenes, ya que las materias primas a menudo representan dos tercios del gasto de conversión de polímeros. Los picos de precio del BPA en 2024 sorprendieron a los convertidores de policarbonato y forzaron recortes temporales de producción a pesar de las sólidas solicitudes de pedidos aguas abajo. Los movimientos de los tipos de cambio añaden complejidad cuando los monómeros especializados se importan con facturación en dólares estadounidenses. En respuesta, Sinopec y varios refinadores privados están buscando una mayor integración hacia atrás en las cadenas de C4 y aromáticos para asegurar barriles de insumos a un costo ventajoso. Los procesadores más grandes cubren la exposición al petróleo con futuros a largo plazo, pero los compoundadores más pequeños carecen de profundidad financiera, lo que genera un comportamiento de traslado desigual que enturbia la visibilidad de precios en el mercado de plásticos de ingeniería de China.

Exceso de capacidad doméstica de ABS y PC

Más de 3 millones de toneladas anuales de capacidad nominal de ABS y policarbonato entraron en línea entre 2020 y 2024, superando el crecimiento del consumo doméstico y desencadenando agresivos descuentos de precios. Los productores más pequeños de una sola línea luchan por cargar las plantas por encima del 60%, lo que genera tensión en el flujo de caja y motiva conversaciones sobre cierres o fusiones. Los canales de exportación no pueden absorber completamente el excedente, ya que los derechos antidumping restringen el volumen hacia América del Norte y la Unión Europea. Las multinacionales de primer nivel defienden nichos premium mediante ofertas diferenciadas retardantes de llama y de grado óptico, pero los grados de uso general ahora se comercializan cerca del costo variable en efectivo. Por lo tanto, el exceso de oferta comprime el capital de trabajo y puede aplazar nuevas inversiones, imponiendo un freno moderado al mercado de plásticos de ingeniería de China hasta que se racionalice la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET se enfrenta a la innovación en fluoropolímeros

El tereftalato de polietileno tuvo una participación dominante del 38,15% en el mercado de plásticos de ingeniería de China en 2025, y su papel omnipresente en el envasado de bebidas y el refuerzo de fibras automotrices mantuvo los volúmenes resilientes a pesar del menor gasto del consumidor. El segmento también capta la creciente demanda de contenido reciclado, ya que el rPET de grado botella puede refundirse en carcasas moldeadas por inyección para electrónica de consumo. Mientras tanto, se prevé que los fluoropolímeros registren una CAGR del 9,04% hasta 2031, la más alta de cualquier categoría de resina, ya que las tuberías de proceso húmedo de semiconductores, los tambores de productos químicos de alta pureza y los tubos de enfriamiento de baterías requieren una resistencia química y térmica extrema. Estos casos de uso especializados exigen precios premium que protegen a los productores de las oscilaciones de precios de las materias primas que afectan a otras resinas.

El tamaño del mercado de plásticos de ingeniería de China para los fluoropolímeros es pequeño en tonelaje pero grande en valor, lo que lleva tanto a las grandes empresas globales como a las ágiles empresas domésticas a planificar nuevas líneas de dispersión y compounding cerca de los centros electrónicos de Jiangsu y Guangdong. El polímero de cristal líquido también mantiene un crecimiento de dos dígitos, impulsado por las necesidades de miniaturización de antenas 5G, aunque persiste la escasez de oferta porque solo un puñado de licenciantes controlan las recetas clave de oligómeros. El policarbonato y la poliamida enfrentan presión sobre los beneficios debido al exceso de capacidad explicado anteriormente, pero su papel en el acristalamiento ligero de vehículos y las cubiertas de motores todavía genera una demanda de referencia estable. Como resultado, la cartera de resinas muestra un claro patrón de dos velocidades: el PET de alto volumen ancla el tonelaje de referencia, mientras que las resinas de nicho y alto rendimiento ofrecen márgenes y liderazgo tecnológico desproporcionados dentro del mercado de plásticos de ingeniería de China.

Por industria de usuario final: el liderazgo en envasado desafiado por el auge de la electrónica

El envasado contribuyó con el 37,55% del tamaño del mercado de plásticos de ingeniería de China en 2025, ya que los propietarios de marcas continuaron favoreciendo envases más ligeros y resistentes que se distribuyen eficientemente a través de las vastas redes logísticas domésticas. El estricto cumplimiento del contacto con alimentos y un impulso nacional para reducir los plásticos de un solo uso intensificaron la I+D en PET de material único y recubrimientos de alta barrera que mejoran la reciclabilidad. Por el contrario, el sector eléctrico y electrónico registró la trayectoria más pronunciada, con una CAGR del 7,02% para el período de pronóstico gracias al despliegue del 5G, la construcción de centros de datos y las expansiones de fábricas de semiconductores domésticos. Los ingenieros de diseño están sustituyendo cada vez más los chasis metálicos heredados por mezclas de poliftalamida de alta resistencia a la fluencia y policarbonato disipador de calor, lo que impulsa aún más la demanda.

Las aplicaciones automotrices siguen siendo un pilar de crecimiento de segundo nivel confiable, ya que los fabricantes de equipos originales persiguen la reducción de peso en los módulos interiores y de tren de potencia. Las aplicaciones de edificación y construcción, en particular los perfiles de aislamiento térmico y los canales de cableado retardante de llama, siguen la actividad de reurbanización urbana y hacen referencia cada vez más a los códigos de construcción verde. El sector aeroespacial sigue siendo un nicho en tonelaje pero lucrativo; los umbrales de toxicidad por humo mandatados y los estrictos ciclos de calificación de piezas mantienen altas las barreras, protegiendo a los proveedores establecidos. En conjunto, estos patrones diversifican el mercado de plásticos de ingeniería de China, reduciendo la dependencia de un único usuario final y suavizando los shocks cíclicos vinculados a la demanda del consumidor.

Análisis geográfico

La producción de plásticos de ingeniería está geográficamente concentrada pero se está difundiendo gradualmente hacia el interior. El Delta del Río Yangtsé, anclado por Shanghái, Jiangsu y Zhejiang, sigue siendo el epicentro de los grados de alto valor gracias a su talento investigador, los clústeres de fabricación de obleas y las redes integradas de materias primas petroquímicas. El policarbonato, el LCP y las nailon especiales fluyen desde esta zona hacia fábricas de electrónica de precisión y dispositivos médicos ubicadas en un radio de transporte por carretera de un día. El Delta del Río de las Perlas de Guangdong hace énfasis en el compounding a gran escala y orientado a los costos que abastece las líneas de exportación de electrodomésticos, juguetes y automóviles; su proximidad a los puertos de Hong Kong agiliza la tramitación de documentos de exportación y proporciona atractivas opciones de financiación para el capital de trabajo.

El corredor Beijing-Tianjin-Hebei está escalando rápidamente en respuesta a los planes del gobierno central para descongestionar las megaciudades costeras y fomentar la fabricación avanzada en el norte. Las líneas de PEEK calificadas para aeroespacial y las unidades de película de poliimida de alta temperatura puestas en marcha en 2024-2025 aprovechan los institutos de investigación agrupados alrededor de Beijing, lo que garantiza un grupo de mano de obra cualificada y acceso directo a laboratorios de certificación. Los centros del interior como Chongqing y Sichuan combinan menores costos de terreno con crecientes vínculos de transporte, convirtiéndolos en opciones viables para la expansión de segunda fase por parte de los compoundadores de resinas que buscan penetrar las provincias occidentales.

Incluso a medida que se multiplican los nodos logísticos, el mercado de plásticos de ingeniería de China sigue mostrando un sesgo costero porque los proveedores internacionales importan intermediarios de alta pureza a través de las terminales de Shanghái y Ningbo. Sin embargo, el auge del ferrocarril de carga de alta velocidad transcontinental ha reducido los tiempos de tránsito desde la costa hasta las ciudades del interior a menos de 48 horas, atenuando los obstáculos de costos anteriores. Los gobiernos regionales compiten mediante exenciones fiscales y cuotas de electricidad verde, con la esperanza de atraer plantas que puedan sembrar ecosistemas de procesamiento de polímeros más amplios. Esta diversificación geográfica en desarrollo mitiga en última instancia el riesgo de la cadena de suministro y posiciona al mercado para un crecimiento nacional más equilibrado.

Panorama competitivo

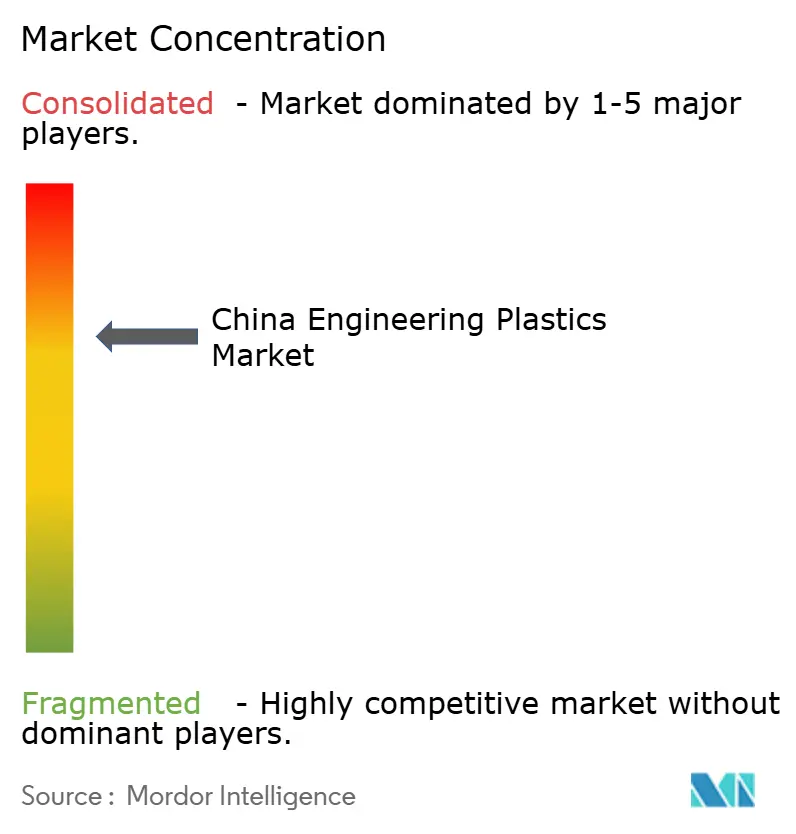

El mercado de plásticos de ingeniería de China exhibe una concentración moderadamente fragmentada. Los titulares multinacionales —BASF, SABIC, LG Chem, Celanese y LyondellBasell— se apoyan en catalizadores propietarios y confianza de marca para defender nichos premium, especialmente en los canales automotriz y de semiconductores. Los productores domésticos como Sinopec, Chang Chun Group y Kingfa se concentran en el liderazgo en costos y el servicio al cliente ágil para ganar participación frente a los convertidores sensibles al precio. Los modelos de empresas conjuntas son comunes, lo que permite a los licenciantes extranjeros mantenerse cerca de la demanda mientras navegan los requisitos regulatorios en materia de seguridad de datos y cumplimiento ambiental.

La sostenibilidad es ahora un eje competitivo obligatorio. La demostración comercial de LG Chem de ácido acrílico 100% de origen vegetal la posiciona para capturar a los formuladores de cosméticos y adhesivos que deben alcanzar objetivos agresivos de reducción de carbono. Celanese lanzó rangos de POM con contenido reciclado y LCP con materia prima renovable que permiten a los fabricantes de equipos originales cumplir sus compromisos de circularidad sin comprometer el rendimiento. El sitio Verbund de BASF integra activos de craqueo, monómero y compounding con electricidad renovable, reduciendo las emisiones de cuna a puerta para los plásticos de ingeniería clave hasta en un 30%[2]BASF SE, "Inversiones en materiales y medidas de cartera – Informe BASF 2024," basf.com . Colectivamente, estos movimientos indican que la innovación técnica es inseparable de las credenciales ambientales para ganar contratos de suministro a largo plazo.

Las inversiones estratégicas favorecen la integración hacia atrás y la proximidad regional. LyondellBasell otorgó licencia de la tecnología Hostalen ACP a China Energy Group para la producción de poliolefinas compuestas destinadas a tuberías de alta presión, aislamiento de edificios y tanques de refrigerante para vehículos eléctricos. Sinopec está escalando la capacidad de anilina e MDI para asegurar los insumos para el policarbonato y los poliuretanos, reduciendo la dependencia de las importaciones. Mientras tanto, los compoundadores de capital privado se especializan en grados de color a medida, soldables por láser y con blindaje electromagnético que los productores convencionales pasan por alto. En este contexto, el mercado de plásticos de ingeniería de China recompensa tanto las economías de escala como la especialización precisa, lo que garantiza un flujo activo de acuerdos en alianzas, participaciones minoritarias y licencias de tecnología en el futuro previsible.

Líderes de la industria de plásticos de ingeniería de China

CHIMEI

China Petroleum & Chemical Corporation

Covestro AG

Formosa Plastics Group

PetroChina Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: DOMO Chemicals ha inaugurado su nueva instalación en Haiyan, Jiaxing, Zhejiang, China. La planta abarca 40.000 metros cuadrados y tiene una capacidad de producción de 35 kilotonealdas para grados a base de poliamida TECHNYL.

- Abril de 2024: Celanese presentó sus materiales de ingeniería avanzados en CHINAPLAS 2024, incluido Vectra LCP ECO-B con un 60% de contenido renovable y Zytel High Performance Nylons, que ofrecen una reducción de peso del 30% para aplicaciones de electrónica de consumo.

Alcance del informe del mercado de plásticos de ingeniería de China

Aeroespacial, Automotriz, Edificación y Construcción, Eléctrico y Electrónico, Industrial y Maquinaria, Envasado están cubiertos como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Tereftalato de polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Edificación y construcción |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Envasado |

| Otras industrias de usuario final |

| Por tipo de resina | Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Tereftalato de polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Edificación y construcción | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Envasado | ||

| Otras industrias de usuario final | ||

Definición de mercado

- Industria de usuario final - El envasado, el sector eléctrico y electrónico, el automotriz, la edificación y construcción, y otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el ámbito del estudio se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, tereftalato de polietileno, tereftalato de polibutileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Se trata de un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto de fibras de vidrio incrustadas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Se trata de una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por una alta resistencia a los disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue inicialmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos u hojas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailón | Son poliamidas formadoras de fibras sintéticas que se convierten en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plásticos | El compounding consiste en preparar formulaciones plásticas mezclando y/o mezclando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de dosificadores o tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdls, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación de escritorio y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman además mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción