Tamaño y Participación del Mercado de Aditivos de Bajo Perfil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos de Bajo Perfil por Mordor Intelligence

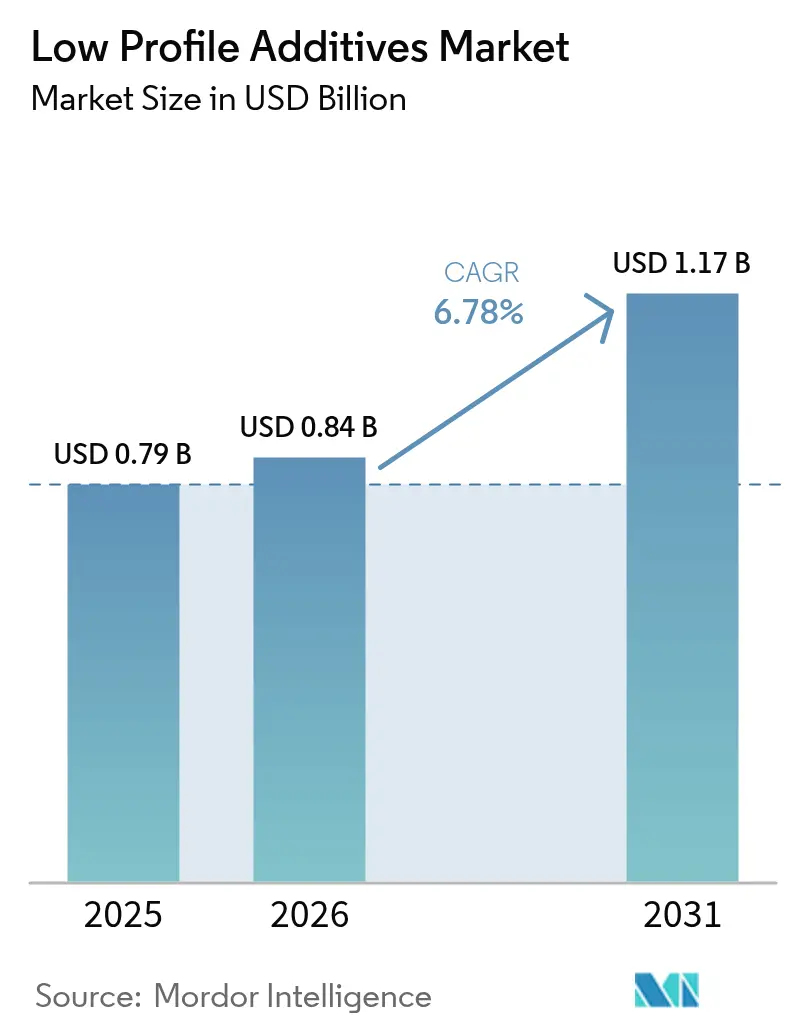

El tamaño del Mercado de Aditivos de Bajo Perfil en 2026 se estima en USD 0,84 mil millones, creciendo desde el valor de 2025 de USD 0,79 mil millones, con proyecciones para 2031 que muestran USD 1,17 mil millones, creciendo a una CAGR del 6,78% durante 2026-2031. La creciente demanda de compuestos de alto rendimiento en vehículos eléctricos, refuerzos para la construcción y piezas industriales de precisión sostiene esta trayectoria de crecimiento. Los fabricantes de automóviles están adoptando aditivos de bajo perfil para controlar la contracción en componentes de Compuesto de Moldeo en Lámina (SMC) y Compuesto de Moldeo a Granel (BMC), garantizando la calidad de superficie Clase A. Un impulso paralelo proviene de proyectos de infraestructura que reemplazan la varilla de acero con plásticos reforzados con fibra, mientras que las formulaciones de base biológica están ganando respaldo normativo. La intensidad competitiva es moderada pero creciente, ya que los proveedores compiten por integrar materias primas renovables y diferenciarse en compatibilidad de formulación y estética superficial.

Conclusiones Clave del Informe

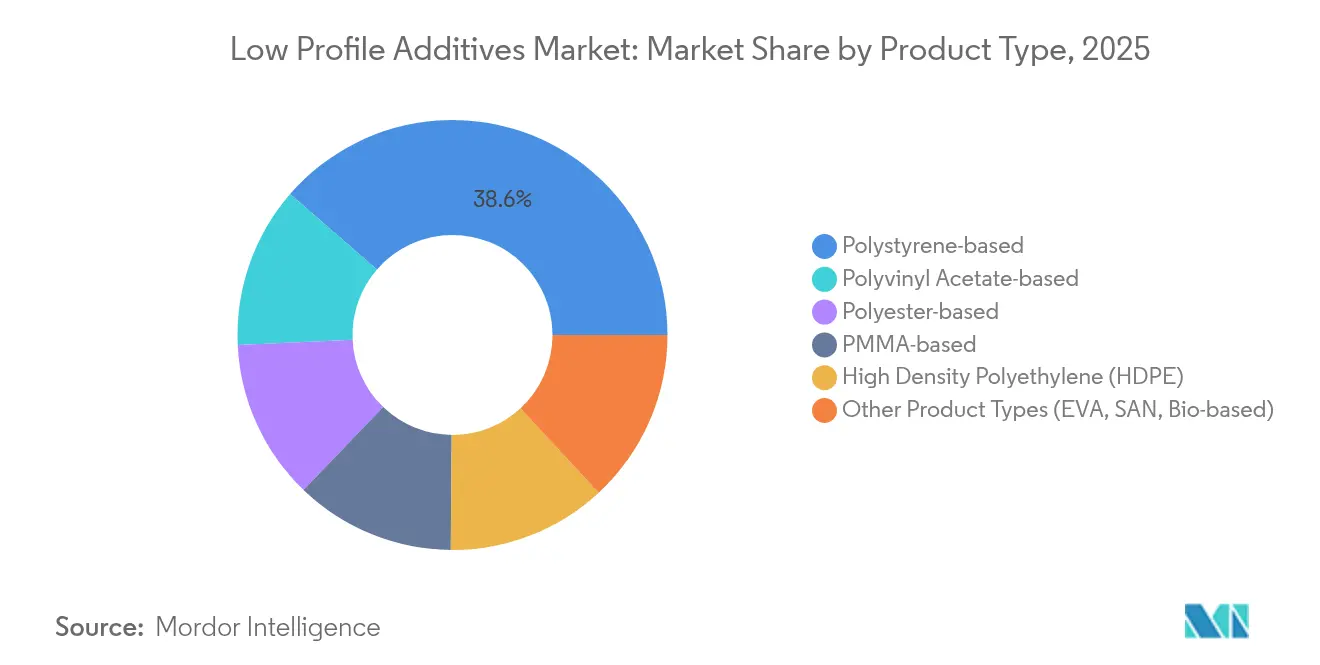

- Por tipo de producto, los grados de base poliestireno lideraron con una participación del 38,62% en el mercado de aditivos de bajo perfil en 2025; se prevé que los grados de base biológica de la categoría "Otros" se expandan a una CAGR del 8,74% hasta 2031.

- Por aplicación, el moldeo por inyección y compresión representó el 54,38% del tamaño del mercado de aditivos de bajo perfil en 2025 y avanza a una CAGR del 8,15% hasta 2031.

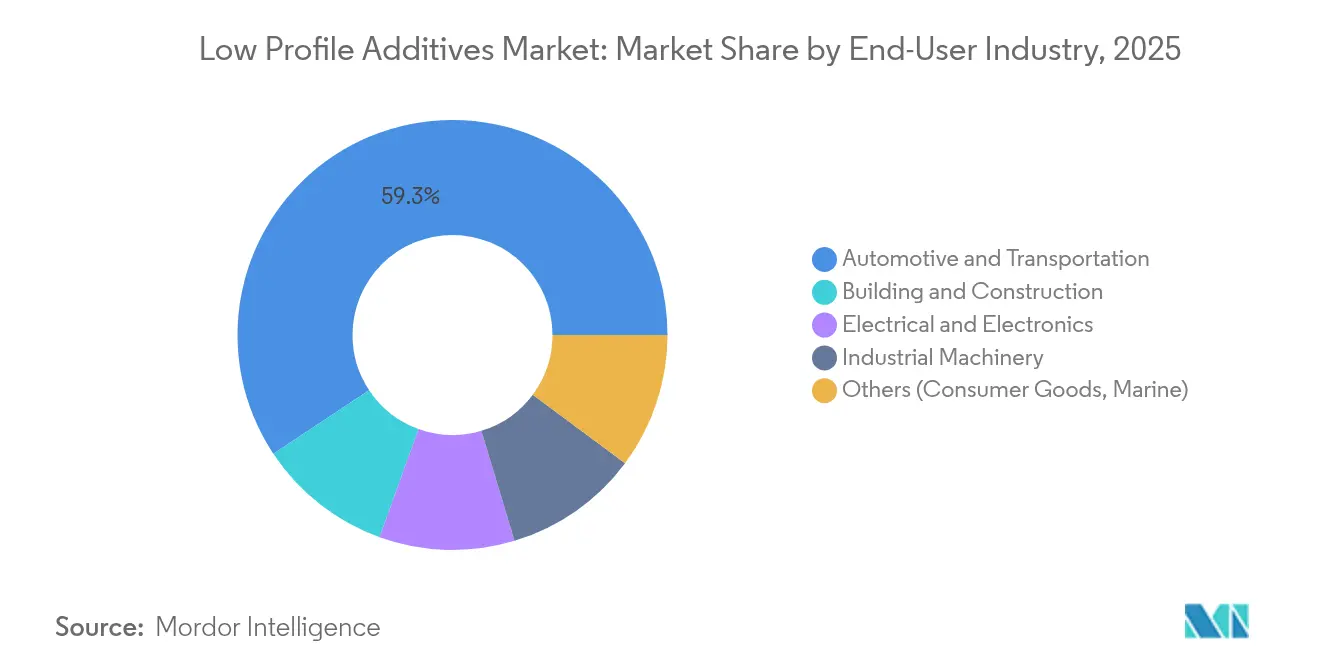

- Por industria de usuario final, el sector automotriz y de transporte concentró el 59,32% de la participación en ingresos del mercado de aditivos de bajo perfil en 2025 y está proyectado para progresar a una CAGR del 8,42% hasta 2031.

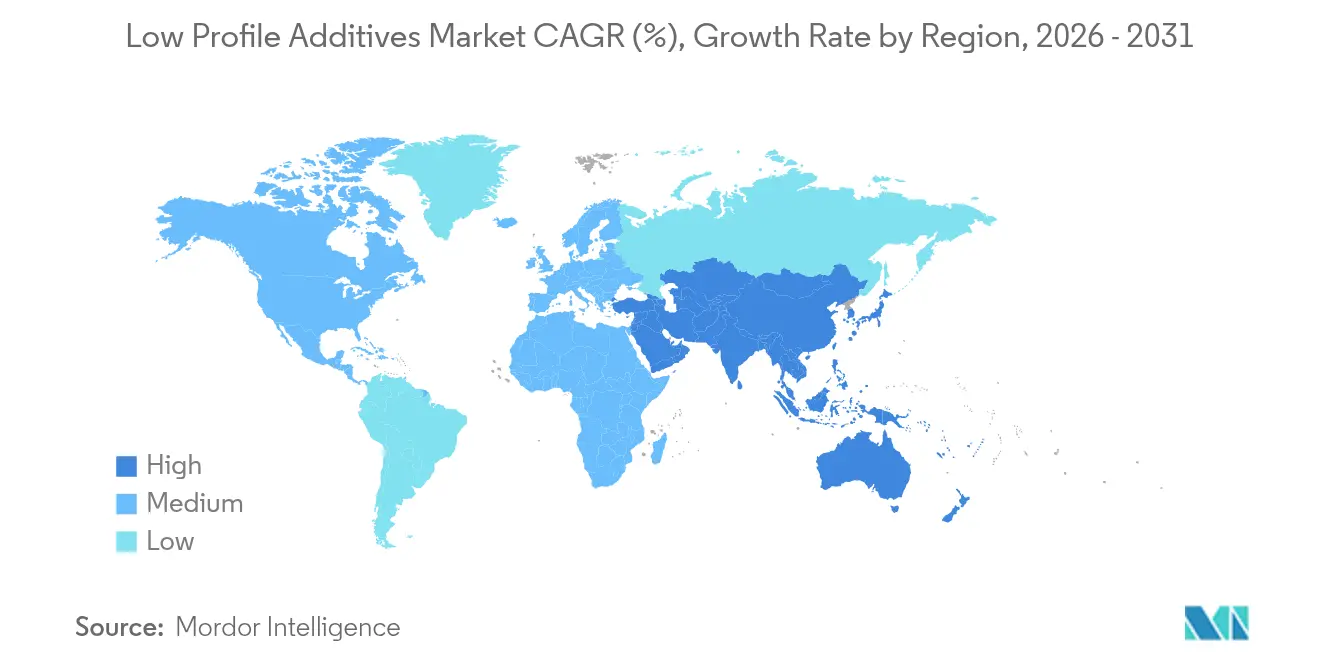

- Por región, Asia-Pacífico dominó con una participación del 44,12% en el mercado de aditivos de bajo perfil en 2025, registrando además una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos de Bajo Perfil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Formulaciones SMC de Alto Rendimiento de la Industria Automotriz | +1.5% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos Acelerados de Reducción de Peso en Vehículos Eléctricos | +1.8% | Global, liderado por Europa y China | Corto plazo (≤ 2 años) |

| Sustitución de Varilla de Acero por Plásticos Reforzados con Fibra | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aplicaciones Emergentes en Plásticos Reforzados con Fibra (FRP) | +0.9% | Global, con adopción temprana en energía eólica e infraestructura | Mediano plazo (2-4 años) |

| Creciente Énfasis en Aditivos de Bajo Perfil de Base Biológica derivados de Lignina y Aceite de Ricino | +0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Formulaciones SMC de Alto Rendimiento de la Industria Automotriz

Los fabricantes de automóviles están escalando el SMC para moldear carcasas de baterías, paneles de carrocería e insertos estructurales que requieren acabados Clase A impecables. Los aditivos de bajo perfil limitan la contracción volumétrica, asegurando la estabilidad dimensional bajo ciclos térmicos. El larguero de fibra de carbono y poliuretano de Dow demuestra eficiencias de curado superiores al 90%, ejemplificando cómo los aditivos de nueva generación soportan prensas de alta velocidad. Las plataformas de vehículos más grandes y las piezas de sección gruesa elevan aún más los requisitos de control de contracción, haciendo que los aditivos de bajo perfil avanzados sean indispensables en los centros de vehículos eléctricos de rápido crecimiento en Asia-Pacífico.

Mandatos Acelerados de Reducción de Peso en Vehículos Eléctricos

Las normas de CO₂ de la Unión Europea y las cuotas de Vehículos de Nueva Energía de China impulsan la rápida adopción de plásticos reforzados con fibra. Los aditivos de bajo perfil sustentan estos compuestos al prevenir marcas de hundimiento y ondulaciones incluso en ensamblajes de múltiples materiales. La investigación de la Universidad de Virginia muestra ahorros de peso del 31% en compuestos de cemento modificados con grafeno, un indicador de perspectivas similares de reducción de masa en estructuras automotrices. Las crecientes expectativas de autonomía de las baterías continuarán impulsando los compuestos ligeros, sosteniendo la demanda de aditivos.

Sustitución de Varilla de Acero por Plásticos Reforzados con Fibra

Los propietarios de infraestructuras están migrando hacia varilla de FRP para una vida útil libre de corrosión. El lanzamiento de Durostone de Röchling ilustra barras pultruidas donde los aditivos de bajo perfil garantizan una topología superficial consistente durante el procesamiento continuo[1]"Fiberline suministra perfiles de carbono para turbinas eólicas," CompositesWorld, compositesworld.com . Los muelles marinos y los puentes costeros se benefician más, dada la exposición al agua salada. A medida que los códigos de construcción se actualizan, los contratistas civiles especifican FRP con mayor frecuencia, consolidando la adopción de aditivos a largo plazo.

Creciente Énfasis en Aditivos de Bajo Perfil de Base Biológica derivados de Lignina y Aceite de Ricino

Los incentivos normativos en Europa y América del Norte fomentan el uso de materias primas renovables. Las especialidades derivadas de lignina de Evonik y la vía de balance de biomasa de BASF demuestran la sustitución del petróleo sin pérdida de rendimiento[2]"Vía de balance de biomasa para EPS," BASF, basf.com. Los fabricantes de equipos originales valoran las menores huellas de carbono, impulsando ensayos exploratorios de aditivos de bajo perfil de base biológica a pesar de los desafíos de escalado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Contracción por Polimerización de la Resina de Poliéster Insaturado con el Monómero de Estireno de Entrecruzamiento | -0.8% | Global, con especial afectación en aplicaciones de alto volumen | Corto plazo (≤ 2 años) |

| Competencia de los Compuestos Termoplásticos | -0.7% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Reparabilidad Limitada de Piezas Termoestables | -0.5% | Global, con mayor impacto en Europa debido a las regulaciones de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Contracción por Polimerización de la Resina de Poliéster Insaturado con el Monómero de Estireno de Entrecruzamiento

Los sistemas de resina de poliéster insaturado con estireno se contraen inherentemente durante el curado, generando vacíos y marcas de impresión que los aditivos de bajo perfil deben contrarrestar. Los proveedores experimentan con diluyentes reactivos y entrecruzantes modificados para reducir la contracción, pero tales ajustes añaden costos y complejidad en los tiempos de ciclo. Los acabados Clase A para automoción establecen un listón muy alto, presionando a los formuladores a seguir innovando incluso en líneas de alto volumen y ritmo acelerado.

Competencia de los Compuestos Termoplásticos

Los compuestos termoplásticos reciclables están ganando preferencia en vigas de parachoques y bandejas de baterías donde las regulaciones de fin de vida útil importan más que el brillo superficial. Las resinas de infusión de poliuretano de Covestro acortan los tiempos de ciclo y desafían a los termoestables tradicionales en palas de turbinas eólicas. A medida que los fabricantes de automóviles persiguen objetivos de circularidad, los termoplásticos podrían desviar volúmenes de la industria de aditivos de bajo perfil a menos que los proveedores pivoten hacia sistemas termoestables circulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Poliestireno Enfrenta el Desafío de las Alternativas de Base Biológica

Los grados de base poliestireno mantuvieron una participación del 38,62% en el mercado de aditivos de bajo perfil en 2025 gracias a su probado equilibrio entre costo y rendimiento en SMC automotriz. El tamaño del mercado de aditivos de bajo perfil para los tipos de producto "Otros" —en gran medida de base biológica— debería crecer rápidamente, expandiéndose a una CAGR del 8,74% hasta 2031, a medida que los fabricantes de equipos originales buscan créditos de reducción de carbono.

Las variantes de acetato de polivinilo y PMMA ocupan nichos que demandan resistencia al impacto o claridad óptica, mientras que los grados de polietileno de alta densidad son adecuados para piezas sensibles al presupuesto. Las ofertas de base poliéster, tanto puras como modificadas con poliuretano, abordan entornos corrosivos o de alta temperatura. El EPS de balance de biomasa de BASF subraya cómo los proveedores establecidos combinan sostenibilidad con procesos ya consolidados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Moldeo por Inyección Lidera en Todas las Métricas

El moldeo por inyección y compresión contribuyó con el 54,38% del tamaño del mercado de aditivos de bajo perfil en 2025, impulsado por paneles exteriores automotrices y electrodomésticos de consumo. Este segmento de aplicación también registra la CAGR más rápida del 8,15% a medida que las plataformas de vehículos eléctricos se multiplican.

La pultrusión está floreciendo en varilla de FRP y largueros de palas de energía eólica, evidenciado por los contratos plurianuales obtenidos por Fiberline. El moldeo por transferencia de resina cubre superficies de control aeroespaciales donde la consolidación sin vacíos y las tolerancias estrictas son fundamentales. Los sistemas de poliuretano de curado rápido de Dow ejemplifican la versatilidad entre aplicaciones.

Por Industria de Usuario Final: La Supremacía Automotriz se Acelera

El sector automotriz y de transporte absorbió el 59,32% de los ingresos de 2025 y mantendrá el liderazgo con una CAGR del 8,42%, consolidando el mercado de aditivos de bajo perfil como beneficiario directo de la electrificación. Las fascias Clase A, las tapas de baterías y los protectores inferiores de carrocería dependen de SMC libre de contracción.

La construcción y edificación le sigue, impulsada por la adopción de barras de refuerzo de PRF en estructuras corrosivas. Las crecientes inversiones en el mercado de Barras de Refuerzo de Acero y en materiales de refuerzo resistentes a la corrosión están incrementando aún más la demanda de soluciones avanzadas de aditivos de bajo perfil. El sector eléctrico y electrónico depende de aditivos que moderan el coeficiente de expansión térmica y ofrecen propiedades de baja constante dieléctrica, como lo demuestran las escamas de vidrio de NSG. La maquinaria industrial, el sector marino y los bienes de consumo contribuyen conjuntamente con una demanda incremental constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de aditivos de bajo perfil con una participación del 44,12% en 2025 y una perspectiva de CAGR del 7,55% hasta 2031. El auge de los vehículos eléctricos en China y los despliegues de infraestructura respaldados por el Estado sustentan la adopción de compuestos, mientras que los proveedores locales amplían la capacidad de termoestables. La expansión automotriz de India y las exportaciones electrónicas de Corea del Sur añaden vientos favorables. La ampliación de la planta de BASF en Nanjing subraya el enfoque estratégico en la producción regional.

América del Norte ocupó el segundo lugar, impulsada por el lanzamiento de plataformas de vehículos eléctricos, la reconstrucción aeroespacial y las campañas de repotenciación eólica. Estados Unidos alberga laboratorios de resinas avanzadas y líneas de pultrusión, mientras que la proximidad de México a las plantas de fabricantes de equipos originales impulsa la localización de piezas. Los programas de resinas para palas eólicas de Dow destacan la capacidad técnica regional.

Europa le sigue, caracterizada por estrictos requisitos de sostenibilidad que aceleran la adopción de aditivos de bajo perfil de base biológica. Las marcas automotrices premium de Alemania adoptan compuestos para elementos de carrocería en blanco, y las naciones nórdicas canalizan inversiones en energías renovables hacia grandes palas de turbinas. Los programas de lignina de Evonik y los surfactantes libres de COV de BYK tipifican el impulso innovador.

Panorama Competitivo

El mercado de aditivos de bajo perfil presenta una concentración moderada donde los cinco principales proveedores concentran aproximadamente el 45% de los ingresos. Los grandes actores globales —ALTANA, Evonik, Arkema— aprovechan sus carteras integradas de resinas, laboratorios de servicio técnico y amplitud de distribución para anclar cuentas clave. Los especialistas de tamaño medio como AOC, Ashland y Composites One se centran en formulaciones específicas por región o aplicación.

Las fusiones y adquisiciones están reconfigurando el sector: la compra de AOC por parte de Nippon Paint Holdings por USD 2.300 millones posiciona al conglomerado de pinturas para vender de forma cruzada resinas compuestas en toda su red de clientes. La tecnología es un campo de batalla principal; los desespumantes sin silicona y los auxiliares de reología de BYK amplían sus credenciales en automoción. Los proveedores capaces de industrializar sistemas termoestables de base biológica o reciclables ganarán poder de fijación de precios de primer movimiento a medida que los fabricantes de equipos originales formalicen sus objetivos de Alcance 3.

Líderes de la Industria de Aditivos de Bajo Perfil

Polynt S.p.A

Arkema

Ashland

Poliya

AOC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Clariant introdujo AddWorks PPA, un auxiliar de procesamiento libre de PFAS destinado a mejorar la eficiencia de la extrusión de películas de poliolefina y a abordar los defectos de piel de tiburón. Esta innovación se alinea con la creciente demanda de la industria de soluciones sostenibles y de alto rendimiento.

- Julio de 2023: INEOS consolidó su sede de compuestos en América del Norte en Columbus, Ohio, integrando sus equipos de I+D y comerciales de aditivos de bajo perfil. Se espera que este movimiento estratégico mejore la colaboración y optimice las operaciones dentro de la región.

Alcance del Informe Global del Mercado de Aditivos de Bajo Perfil

El alcance del informe del mercado de aditivos de bajo perfil incluye:

| Base poliestireno | |

| Base acetato de polivinilo | |

| Base PMMA | |

| Polietileno de Alta Densidad (HDPE) | |

| Base poliéster | Poliéster Saturado Puro |

| Poliéster Saturado Modificado con Poliuretano | |

| Otros Tipos de Producto (EVA, SAN, Base biológica) |

| Moldeo por Inyección y Compresión (SMC/BMC) |

| Pultrusión |

| Moldeo por Transferencia de Resina (RTM) |

| Laminado Manual |

| Proyección por Pistola |

| Automotriz y Transporte |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Maquinaria Industrial |

| Otros (Bienes de Consumo, Marina) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Base poliestireno | |

| Base acetato de polivinilo | ||

| Base PMMA | ||

| Polietileno de Alta Densidad (HDPE) | ||

| Base poliéster | Poliéster Saturado Puro | |

| Poliéster Saturado Modificado con Poliuretano | ||

| Otros Tipos de Producto (EVA, SAN, Base biológica) | ||

| Por Aplicación | Moldeo por Inyección y Compresión (SMC/BMC) | |

| Pultrusión | ||

| Moldeo por Transferencia de Resina (RTM) | ||

| Laminado Manual | ||

| Proyección por Pistola | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Maquinaria Industrial | ||

| Otros (Bienes de Consumo, Marina) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aditivos de Bajo Perfil?

El mercado de aditivos de bajo perfil está valorado en USD 0,84 mil millones en 2026 y se prevé que se expanda a una CAGR del 6,78% entre 2026 y 2031.

¿Qué segmento de aplicación lidera la demanda de aditivos de bajo perfil?

El moldeo por inyección y compresión concentra el 54,38% de la participación de mercado y muestra la CAGR más rápida del 8,15% hasta 2031.

¿Por qué los aditivos de bajo perfil de base biológica están ganando tracción?

Los incentivos normativos y los objetivos de reducción de carbono de los fabricantes de equipos originales impulsan el interés en formulaciones derivadas de lignina y aceite de ricino que igualan el rendimiento al tiempo que reducen el impacto ambiental.

¿Qué región domina el mercado de aditivos de bajo perfil?

Asia-Pacífico lidera con una participación del 44,12% en 2025, respaldada por la producción de vehículos eléctricos en China y el gasto en infraestructura.

Última actualización de la página el: