Tamaño y Participación del Mercado de Aditivos de Silicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

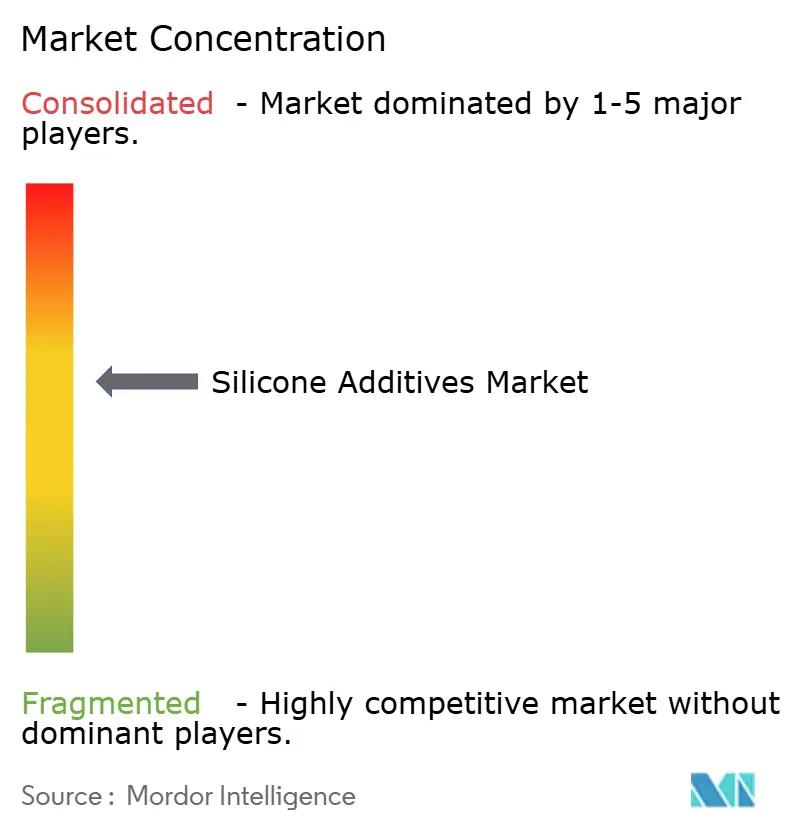

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos de Silicona por Mordor Intelligence

El tamaño del Mercado de Aditivos de Silicona fue valorado en USD 2,09 mil millones en 2025 y se estima que crecerá desde USD 2,22 mil millones en 2026 hasta alcanzar USD 2,98 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). La sólida demanda proviene de fabricantes que buscan aditivos que mantengan estables los recubrimientos, polímeros y fluidos bajo calor, productos químicos y condiciones climáticas adversas. La presión regulatoria para reducir las emisiones de compuestos orgánicos volátiles (COV) está orientando a los formuladores hacia sistemas ricos en silicona que combinan rendimiento con cumplimiento normativo. El impulso de crecimiento también refleja una mayor penetración en la gestión térmica para vehículos eléctricos, lanzamientos de productos de cuidado personal de base biológica y la creciente automatización del procesamiento de alimentos en economías emergentes. La consolidación del sector —más notablemente la adquisición de Momentive por parte de KCC en 2024— señala un cambio hacia ventajas de escala, integración vertical y cadenas de innovación más ágiles.

Conclusiones clave del informe

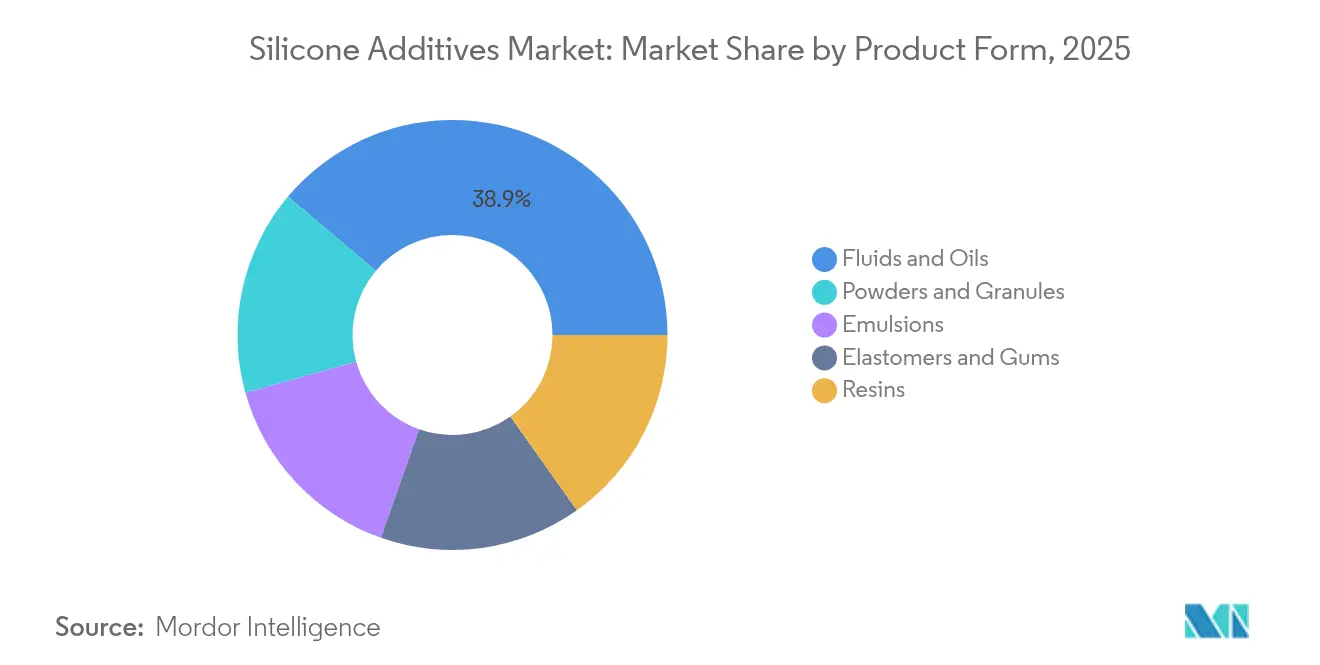

- Por forma de producto, los fluidos de silicona lideraron con el 38,87% de la participación del mercado de aditivos de silicona en 2025; se proyecta que los polvos y gránulos se acelerarán a una CAGR del 7,34% hasta 2031.

- Por aplicación, los antiespumantes mantuvieron el 35,62% de la participación en ingresos del tamaño del mercado de aditivos de silicona en 2025, mientras que las "otras aplicaciones" (gestión térmica, aeroespacial, impresión 3D) están preparadas para una CAGR del 6,88% hasta 2031.

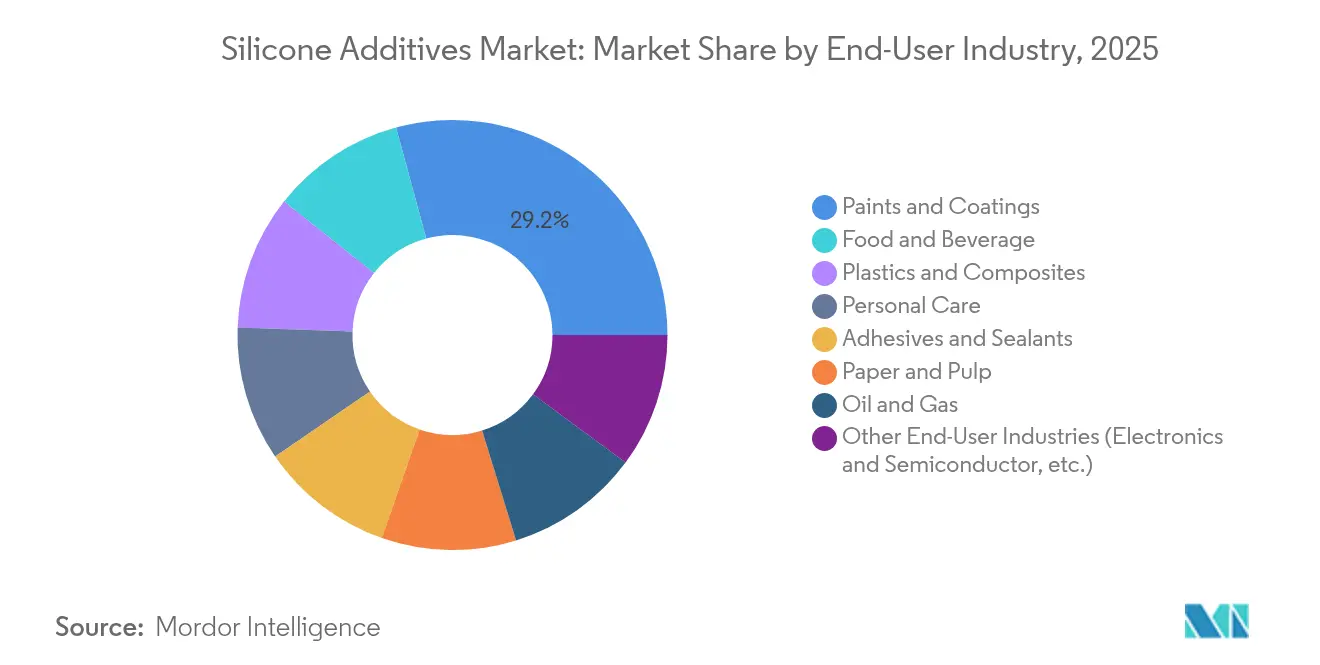

- Por industria de usuario final, pinturas y recubrimientos capturaron el 29,23% del tamaño del mercado de aditivos de silicona en 2025; electrónica y semiconductores son el segmento de mayor crecimiento con una CAGR del 7,78%.

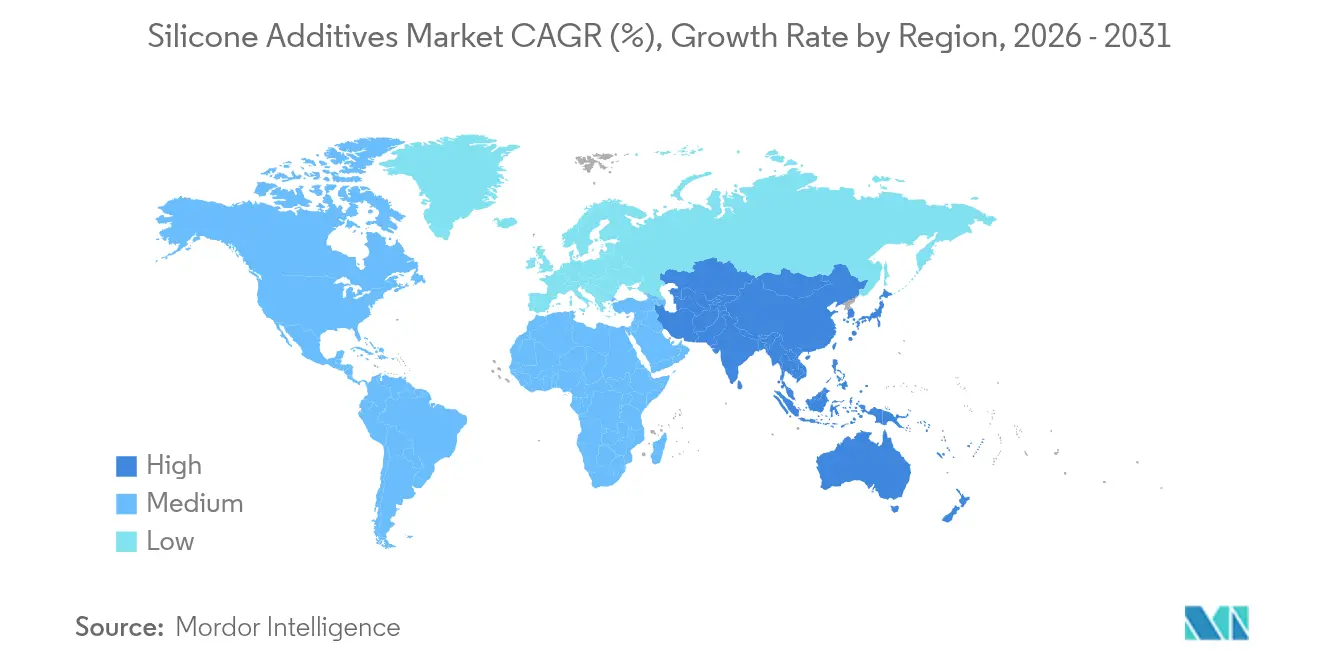

- Por geografía, Asia-Pacífico lideró el 46,81% del mercado de aditivos de silicona en 2025 y se espera que avance a una CAGR del 6,92% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Aditivos de Silicona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de la Industria de Cuidado Personal | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Enfoque en Productos con Bajo Contenido de COV en Pinturas y Recubrimientos | +1.0% | América del Norte y la UE principalmente, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de la Industria de Procesamiento de Alimentos | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Uso Creciente en Aplicaciones Médicas y de Atención Sanitaria | +0.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alta Utilización por parte de la Industria Automotriz | +1.1% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Industria de Cuidado Personal

Los consumidores se inclinan por texturas ligeras y no grasosas, lo que lleva a los formuladores a preferir fluidos de silicona por su suave aplicación y humectación duradera. La línea de elastómero en aceite de Shin-Etsu, por ejemplo, crea emulsiones estables de aceite en agua que cumplen con las prohibiciones regionales de siloxanos cíclicos mientras mantienen la sensación táctil deseada[1]Shin-Etsu Chemical, "Geles de Elastómero de Silicona para Cuidado Personal," shinetsu.co.jp. Los proveedores están lanzando portadores de alcano C13-15 de origen vegetal, como los geles PURESIL ORG de Elkem, demostrando que el rendimiento sensorial y el posicionamiento natural pueden coexistir. Las marcas de Asia-Pacífico están aprovechando estos atributos para cerrar la brecha con las marcas premium globales, ampliando el mercado de aditivos de silicona en cosméticos de color y protección solar.

Creciente Enfoque en Productos con Bajo Contenido de COV en Pinturas y Recubrimientos

Los legisladores de Europa y América del Norte limitan el contenido de solventes permitido, convirtiendo el cumplimiento de bajo contenido de COV en un requisito previo más que en una característica. El TEGO Guard 9000 de Evonik ofrece resistencia a la lluvia temprana en recubrimientos exteriores sin superar los umbrales de etiquetado ecológico[2]Evonik Industries, "TEGO Guard 9000: Aditivo Resistente al Agua para Pinturas Exteriores," evonik.com. Siltech ha demostrado que las siliconas alquílicas de cadena larga aumentan el contenido de sólidos y reducen los totales de COV, permitiendo a los formuladores mantener la durabilidad mientras cumplen con los objetivos de Green Seal o LEED. El efecto se extiende a los mercados emergentes, donde los constructores especifican cada vez más pinturas a base de agua reforzadas con aditivos de superficie de silicona para repelencia a las manchas y retención del color a largo plazo.

Creciente Demanda de la Industria de Procesamiento de Alimentos

Las plantas automatizadas de lácteos, bebidas y comidas preparadas no pueden tolerar desbordamientos causados por espuma. Los antiespumantes de silicona aprobados por la FDA, como la serie AMSil de Elkem, garantizan un rendimiento continuo manteniendo el sabor y la seguridad intactos. A medida que las dietas urbanas impulsan la producción de alimentos envasados en Asia, los procesadores recurren a emulsiones de silicona para reducir la formación de microburbujillas en salsas y caldos viscosos, protegiendo la precisión del llenado y reduciendo los ciclos de limpieza. La tendencia alimenta un segmento especializado del mercado de aditivos de silicona donde el cumplimiento de las regulaciones de contacto con alimentos es innegociable.

Uso Creciente en Aplicaciones Médicas y de Atención Sanitaria

Los implantables exigen materiales que permanezcan inertes, elásticos y estables dentro del cuerpo. Las siliconas de grado MED de NuSil, certificadas según USP Clase VI, son fundamentales para catéteres, cables de marcapasos y dispositivos de neuroestimulación. El avance hacia implantes específicos para cada paciente introduce piezas de silicona impresas en 3D: los aditivos que ajustan la cinética de curado permiten estructuras reticulares complejas adaptadas a cada anatomía. Con el envejecimiento de las poblaciones mundiales, el mercado de aditivos de silicona aprovecha un motor de crecimiento duradero en el sector sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Aditivos a Altas Temperaturas | -0.7% | Global, con impacto particular en automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Costos Volátiles de Materias Primas | -0.9% | Global, con concentración de la cadena de suministro en Asia | Corto plazo (≤ 2 años) |

| Desafíos Técnicos como Problemas de Migración y Adhesión | -0.6% | Global, que afecta a aplicaciones de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración de Aditivos a Altas Temperaturas

Por encima de 200 °C, los siloxanos de bajo peso molecular pueden migrar a las superficies, reduciendo la claridad óptica o debilitando la adhesión. Los estudios sobre cauchos de silicona de alto contenido de fenilo revelan una mayor estabilidad térmica, con solo un 5% de pérdida de peso a 478 °C, aunque los grados premium elevan los costos. Los motores de tracción de vehículos eléctricos y los conductos aeroespaciales necesitan formulaciones que limiten la volatilización, lo que presiona los presupuestos de I+D.

Costos Volátiles de Materias Primas

El monómero de dimetilsiloxano depende del silicio de grado metalúrgico, que requiere un proceso intensivo en energía. Los cierres de plantas —como el cierre de Dow en Gales en 2024— provocan fluctuaciones de precios y presionan a los productores más pequeños. Para cubrirse, las grandes empresas combinan el abastecimiento de cuarzo en origen con la fundición de ferrosilicio propia, mientras que las empresas emergentes exploran materias primas de base biológica. Hasta que esas alternativas escalen, el riesgo de margen ensombrece el mercado de aditivos de silicona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Fluidos Dominan la Versatilidad Mientras los Polvos Impulsan la Precisión

Los fluidos de silicona representaron el 38,87% del mercado de aditivos de silicona en 2025 por ingresos, impulsados por su amplio uso como agentes de deslizamiento, nivelación y transferencia de calor en recubrimientos, cuidado personal y lubricantes. Su baja tensión superficial y amplia estabilidad de temperatura sustentan una base de demanda resiliente. Las emulsiones y resinas complementan a los fluidos al permitir sistemas a base de agua y acabados estructurales, especialmente en selladores de construcción. Por su parte, los elastómeros abordan nichos de juntas, sellos y tubos médicos que requieren elasticidad duradera.

Los polvos y gránulos, aunque representan menos de una cuarta parte de las ventas, registran la CAGR más rápida del 7,34% hasta 2031. Su formato seco facilita las materias primas para impresión 3D y la composición de masterbatch, otorgando a los formuladores un control preciso de la reología y una dosificación sin polvo. Los polvos de polisiloxano curables por UV emergentes simplifican el entrecruzamiento bajo demanda para prototipos rápidos, reduciendo los ciclos de diseño a pieza y ampliando el tamaño del mercado de aditivos de silicona para la fabricación aditiva. A medida que los parques de impresoras se expanden más allá del sector aeroespacial hacia la odontología y los bienes de consumo, las siliconas en polvo capturan nuevas vías de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Antiespumantes Mantienen el Liderazgo, la Electrónica Cataliza los Usos "Otros"

Los antiespumantes consolidaron una participación del 35,62% del tamaño del mercado de aditivos de silicona en 2025 al eliminar burbujas que obstaculizan el rendimiento en reactores de pasta de papel, alimentos y productos químicos. Su alta eficiencia a bajas dosis de tratamiento los mantiene arraigados incluso cuando las certificaciones ecológicas se endurecen. Los modificadores de reología les siguen, siendo fundamentales para la nivelación y la resistencia al escurrimiento en recubrimientos con bajo contenido de COV. Los agentes humectantes y dispersantes mejoran aún más las películas de recubrimiento y las pastas de pigmentos, aumentando la vida útil y la consistencia.

Las "otras aplicaciones" forman el grupo de mayor dinamismo, avanzando a una CAGR del 6,88%. Los materiales de interfaz térmica capitalizan la demanda de baterías para vehículos eléctricos, mientras que los agentes de desmoldeo adaptados para compuestos de moldeo de semiconductores ganan terreno. Los acabados textiles sin PFAS basados en estructuras de organosilicona repelen el aceite y el agua sin flúor, reflejando los cambios regulatorios. A medida que los fabricantes aeroespaciales adoptan ablativos habilitados por silicona y revestimientos anti-hielo, las fuentes de ingresos en este segmento se diversifican, ampliando la participación del mercado de aditivos de silicona capturada por usos emergentes.

Por Industria de Usuario Final: Los Recubrimientos Anclan el Presente, la Electrónica Impulsa el Futuro

Pinturas y recubrimientos reclamaron el 29,23% del tamaño del mercado de aditivos de silicona en 2025. El segmento se apoya en relaciones consolidadas con proveedores de resinas, una clara ecuación costo-beneficio y estrictas normas de COV que hacen indispensables los agentes de flujo de silicona. Las pinturas arquitectónicas se benefician de la repelencia al agua y los atributos autolimpiantes, mientras que los talleres de acabado automotriz valoran la resistencia al rayado. El cuidado personal le sigue, aunque sigue siendo vital, incorporando siliconas para la aplicabilidad y el tacto sedoso en serums capilares y cosméticos de color.

Electrónica y semiconductores encabezan la CAGR más rápida del 7,78%. Los rápidos despliegues de inversores y antenas 5G necesitan rellenos de huecos térmicamente conductores y recubrimientos de baja constante dieléctrica. En el envasado de chips, los agentes de desmoldeo reducen los recuentos de defectos cuando las tolerancias de moldeo precisas son primordiales. Los dispositivos médicos y el almacenamiento de energía renovable completan otros clientes de alto crecimiento, ampliando el mercado de aditivos de silicona para grados especializados de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico encabezó el mercado de aditivos de silicona con una participación en ingresos del 46,81% en 2025 y avanza a una CAGR del 6,92% hacia 2031. Los clústeres de Zhangjiagang y Nanjing en China anclan la capacidad de siloxano en origen para Wacker y Elkem, garantizando la proximidad del suministro a los gigantes de la electrónica y las baterías para vehículos eléctricos. La política «Fabricado en India» del país impulsa la demanda interna de recubrimientos y adhesivos de alta calidad, obligando a los formuladores locales a incorporar aditivos de silicona para acabados y durabilidad premium. Japón y Corea del Sur fomentan cada uno una I+D avanzada, canalizando los aditivos de silicona hacia electrónica de alta frecuencia, fotónica y películas especiales.

América del Norte le sigue como un mercado maduro pero rico en innovación. Estados Unidos lidera la adopción en dispositivos médicos y compuestos aeroespaciales, apoyándose en sistemas de silicona conformes con la FDA y la USP. El proyecto piloto de reciclaje de silicona de Dow en Míchigan tiene como objetivo reducir en un 50% la huella de carbono del polidimetilsiloxano (PDMS) y resuena entre los compradores bajo mandatos ESG. Las inversiones en baterías para vehículos eléctricos de Canadá y los clústeres automotrices de México prometen un impulso incremental para los aditivos de gestión térmica.

Europa ocupa el tercer lugar en tamaño, pero el primero en exigencia de sostenibilidad. REACH y las inminentes prohibiciones de PFAS intensifican la I+D de alternativas de silicona libres de cíclicos y de base biológica. La línea de negocio Smart Effects de Evonik combina especialidades de siloxano y orgánicas para abordar los mercados de reducción de peso, movilidad eléctrica y salud digital. Alemania y Francia concentran subvenciones para la electrificación de vehículos, mientras que el Reino Unido hace hincapié en los recubrimientos para ciencias de la vida, protegiendo colectivamente un flujo constante de pedidos de alto margen.

Panorama Competitivo

El mercado de aditivos de silicona muestra una consolidación moderada. La fusión KCC-Momentive de 2024 produjo un proveedor de primer nivel que cuenta con integración desde el monómero de siloxano hasta el aditivo formulado, mayor alcance regional y mayor poder de negociación. Dow, Wacker y Shin-Etsu mantienen el liderazgo gracias a su escala de capacidad, laboratorios de aplicaciones cercanos a los clientes y carteras multisectoriales. Elkem y CHT Group ocupan posiciones especializadas en fabricación aditiva e interfaces térmicas para vehículos eléctricos, respectivamente.

La sostenibilidad impulsa la estrategia. La alianza de Dow con Circusil apunta a la circularidad de la silicona, abordando un ahorro de 1,7 toneladas de CO₂ equivalente por tonelada de PDMS reciclado y ofreciendo a los compradores reducciones verificadas del Alcance 3. Wacker pilota rutas enzimáticas que reducen drásticamente el consumo de metanol, apuntando a una menor intensidad energética. Las empresas emergentes posicionan híbridos de alquil-silicona de base biológica como potenciadores sensoriales de sustitución directa, presionando a los actores establecidos a cubrirse con inversiones de capital de riesgo.

Líderes de la Industria de Aditivos de Silicona

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

Evonik Industries AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: En el European Coatings Show 2023, el Grupo WACKER presentó SILRES BS 338, un aditivo de silicona para pinturas de silicato y enlucidos de brocha para interiores. Esta emulsión acuosa mejora el procesamiento, la estabilidad de almacenamiento y las propiedades del recubrimiento.

- Abril de 2025: El Negocio de Siliconas de Alto Rendimiento de Dow anunció un aumento de precios del 5 al 10% en la Gran China, con vigencia a partir del 20 de abril de 2025, o según lo permitan los contratos. El ajuste refleja el compromiso de Dow con soluciones de silicona confiables y de alta calidad.

Alcance del Informe Global del Mercado de Aditivos de Silicona

El informe global del mercado de aditivos de silicona incluye:

| Fluidos y Aceites |

| Elastómeros y Gomas |

| Resinas |

| Polvos y Gránulos |

| Emulsiones |

| Antiespumantes |

| Modificadores de Reología |

| Surfactantes |

| Agentes Humectantes y Dispersantes |

| Agentes Lubricantes |

| Promotores de Adhesión |

| Otras Aplicaciones (Agentes de Desmoldeo, etc.) |

| Alimentos y Bebidas |

| Plásticos y Compuestos |

| Pinturas y Recubrimientos |

| Cuidado Personal |

| Adhesivos y Selladores |

| Papel y Pulpa |

| Petróleo y Gas |

| Otras Industrias de Usuario Final (Electrónica y Semiconductores, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Fluidos y Aceites | |

| Elastómeros y Gomas | ||

| Resinas | ||

| Polvos y Gránulos | ||

| Emulsiones | ||

| Por Aplicación | Antiespumantes | |

| Modificadores de Reología | ||

| Surfactantes | ||

| Agentes Humectantes y Dispersantes | ||

| Agentes Lubricantes | ||

| Promotores de Adhesión | ||

| Otras Aplicaciones (Agentes de Desmoldeo, etc.) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Plásticos y Compuestos | ||

| Pinturas y Recubrimientos | ||

| Cuidado Personal | ||

| Adhesivos y Selladores | ||

| Papel y Pulpa | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final (Electrónica y Semiconductores, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aditivos de Silicona?

El tamaño del mercado de aditivos de silicona alcanzó USD 2,22 mil millones en 2026.

¿A qué velocidad crecerá el mercado de aditivos de silicona hasta 2031?

Se proyecta que los ingresos aumentarán a una CAGR del 6,11%, llevando el mercado a USD 2,98 mil millones en 2031.

¿Qué región domina la demanda global?

Asia-Pacífico concentra el 46,81% de los ingresos globales y se expande con mayor rapidez, respaldada por la fabricación de vehículos eléctricos en China y las mejoras industriales de India.

¿Qué segmento de aplicación crece con mayor rapidez?

Las "otras aplicaciones" relacionadas con la electrónica avanzan a una CAGR del 6,88% debido a las necesidades de gestión térmica en baterías de vehículos eléctricos y el envasado de semiconductores.

Última actualización de la página el: