Tamaño y Participación del Mercado de Gestión de Portafolio de Proyectos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.69 Mil millones de dólares |

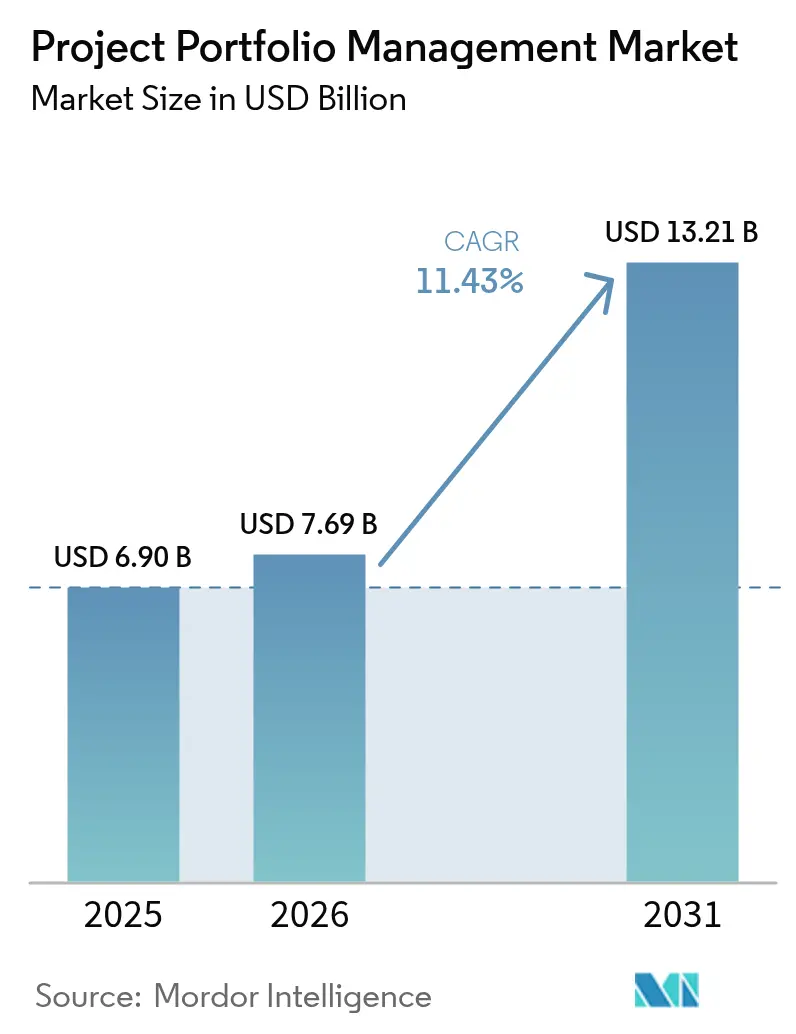

| Tamaño del Mercado (2031) | 13.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Portafolio de Proyectos por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de portafolio de proyectos crezca de USD 6.900 millones en 2025 a USD 7.690 millones en 2026 y se prevé que alcance USD 13.210 millones en 2031 a una CAGR del 11,43% durante 2026-2031. La demanda se acelera a medida que las normas de trabajo híbrido, la previsión habilitada por inteligencia artificial y los requisitos de gobernanza más estrictos hacen que las herramientas puntuales tradicionales sean inadecuadas para programas multinube y multifuncionales. Las organizaciones ahora tratan las plataformas de gestión de portafolio de proyectos como infraestructura estratégica que unifica la gobernanza financiera con la asignación de capital alineada con criterios ESG, agudizando la diferenciación competitiva y mejorando la resiliencia. La implementación en la nube domina porque los precios por suscripción aceleran el tiempo de obtención de valor, mientras que los análisis integrados revelan información en tiempo real que reduce las desviaciones presupuestarias y el tiempo de inactividad de los recursos. La consolidación entre proveedores, respaldada por capital de capital privado, señala confianza en el crecimiento a largo plazo y eleva las barreras de entrada a través de una funcionalidad más amplia, integraciones más profundas y mayor alcance geográfico.

Conclusiones Clave del Informe

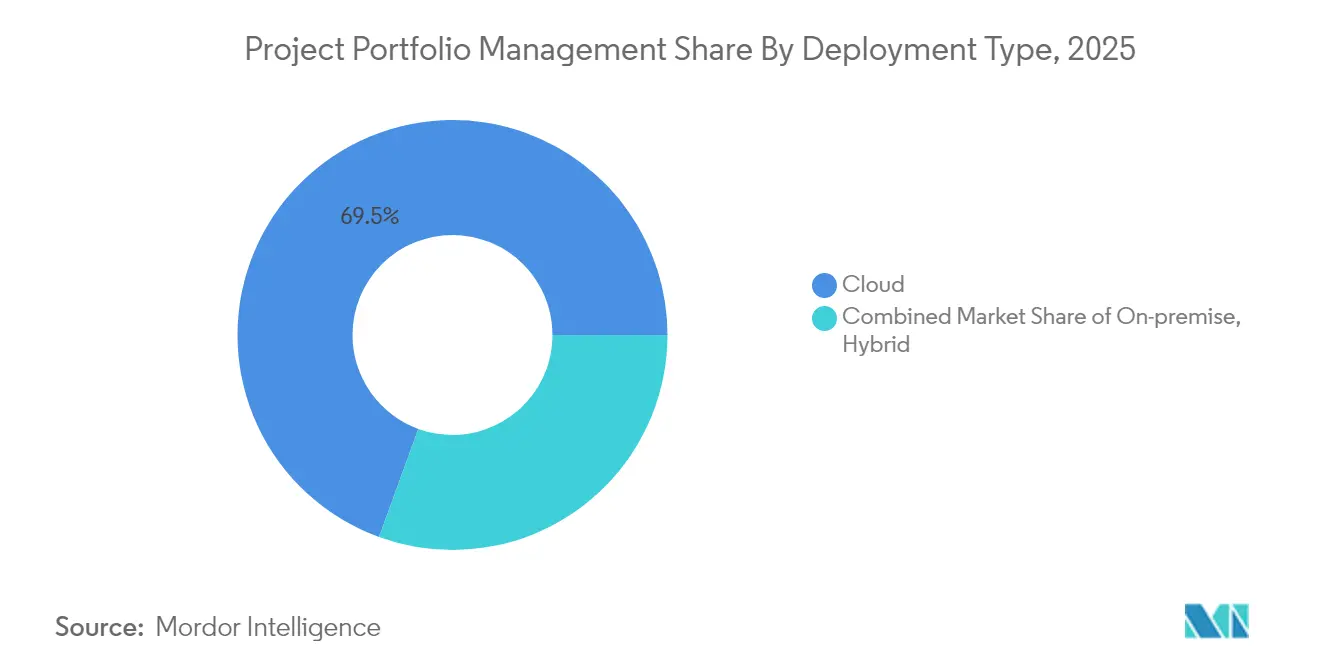

- Por tipo de implementación, las soluciones en la nube representaron el 69,45% de los ingresos de 2025 y se expanden a una CAGR del 16,85% hasta 2031.

- Por componente, las soluciones representaron el 68,40% de los ingresos de 2025; los servicios representan el componente de más rápido crecimiento con una CAGR del 11,74% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,30% del gasto de 2025, mientras que las pymes están preparadas para crecer a una CAGR del 12,60% hasta 2031.

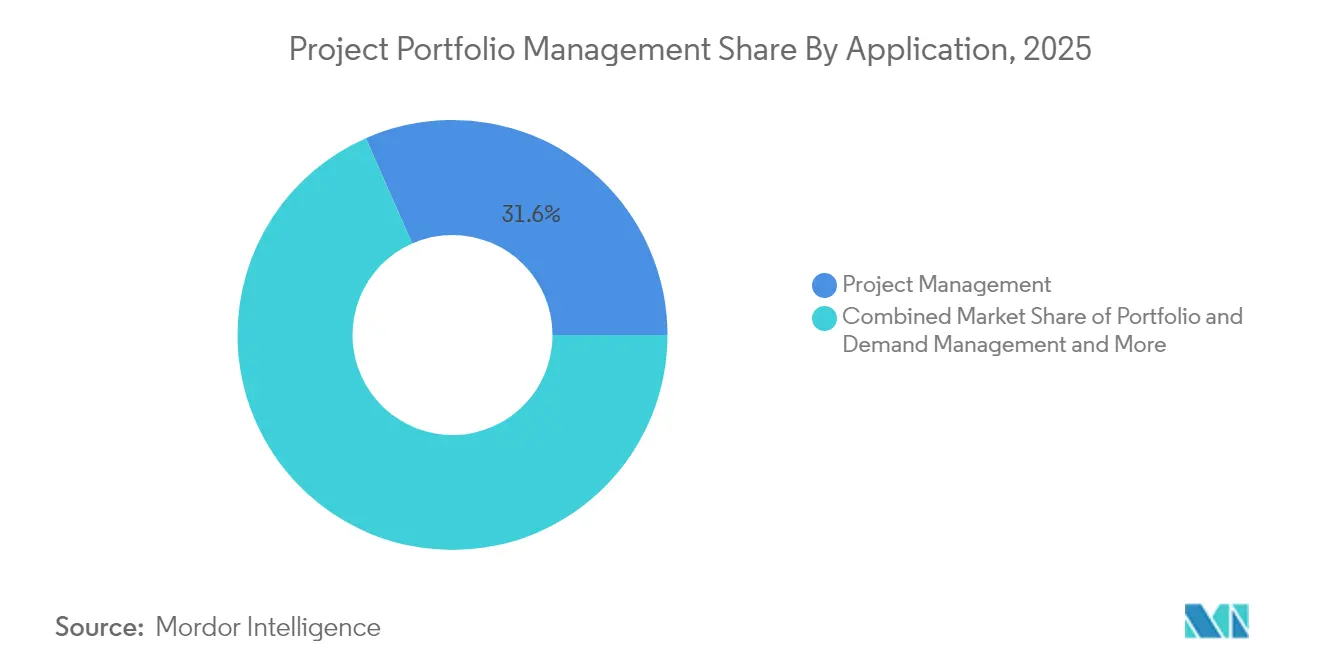

- Por aplicación, la gestión de proyectos capturó el 31,60% de la participación del mercado de gestión de portafolio de proyectos en 2025, mientras que la gestión de recursos y capacidad está preparada para una CAGR del 14,78%.

- Por vertical de usuario final, TI y telecomunicaciones capturó el 35,60% en 2025; salud y ciencias de la vida registra la CAGR más rápida del 13,58%, impulsada por la digitalización de ensayos clínicos, la validación de la FDA 21 CFR Parte 11 y los despliegues de infraestructura de telesalud.

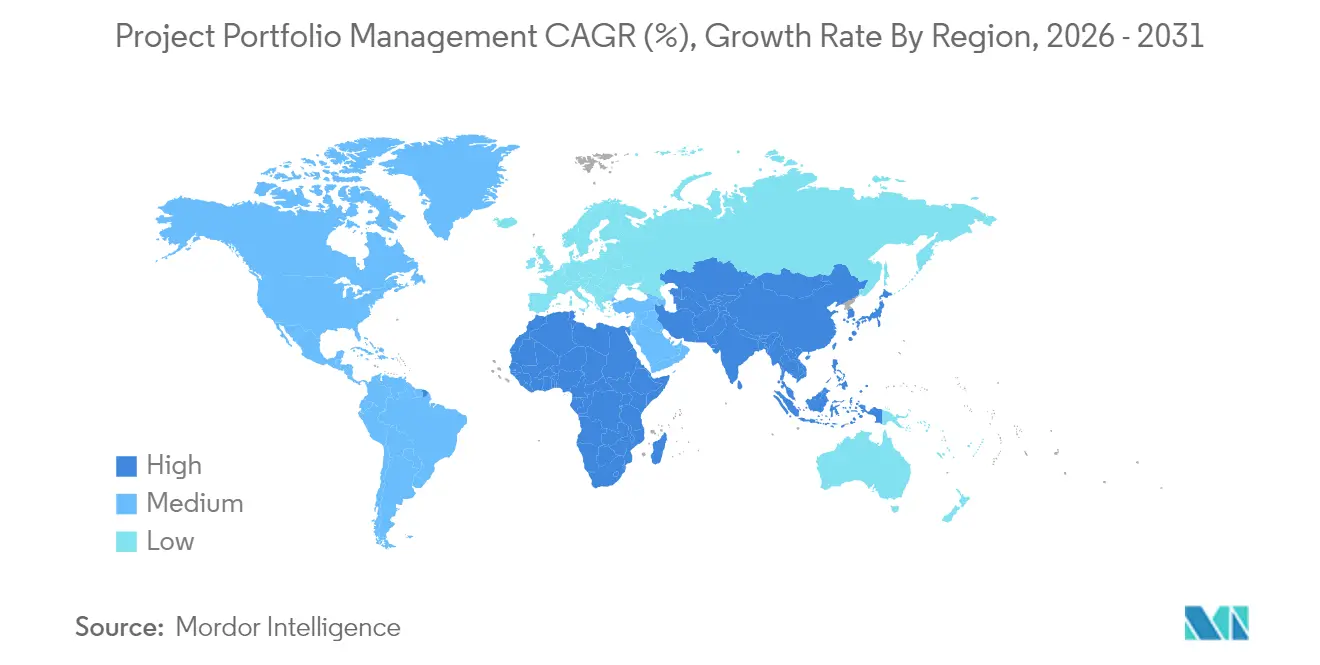

- Por geografía, América del Norte lideró con el 39,40% de los ingresos de 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Portafolio de Proyectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceleración del trabajo híbrido/remoto requiere visibilidad centralizada de los recursos | +2.1% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de suites de gestión de portafolio de proyectos nativas en la nube y potenciadas por inteligencia artificial | +2.8% | Global; liderado por América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Agile y DevOps con la planificación estratégica del portafolio | +1.9% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de gobernanza financiera de proyectos en tiempo real ante la inflación de costos | +1.7% | Global; aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cumplimiento normativo específico por sector que impulsa la adopción de gestión de portafolio de proyectos en nichos | +1.4% | Mercados regulados a nivel global, concentrados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escrutinio de la asignación de capital impulsado por criterios ESG | +1.3% | Europa liderando; América del Norte siguiendo; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración del Trabajo Híbrido/Remoto Requiere Visibilidad Centralizada de los Recursos

El trabajo distribuido ancla ahora los modelos operativos corporativos. El setenta y nueve por ciento de los trabajadores del conocimiento colaboran en distintas zonas horarias, lo que obliga a las empresas a buscar paneles de control en tiempo real que revelen brechas de utilización, predigan cuellos de botella y mantengan la rendición de cuentas. La supervisión tradicional centrada en diagramas de Gantt no puede rastrear cargas de trabajo asíncronas, por lo que la adopción de motores de recursos a nivel empresarial está aumentando. Estas plataformas admiten la repriorización instantánea entre portafolios, lo que permite a los gerentes reasignar habilidades escasas sin interrumpir los compromisos de entrega. Al crear una única fuente de verdad, las organizaciones mejoran la productividad y reducen el riesgo en las auditorías regulatorias que exigen informes laborales transparentes.

Surgimiento de Suites de Gestión de Portafolio de Proyectos Nativas en la Nube y Potenciadas por Inteligencia Artificial

Las implementaciones en la nube se aprovisionan en semanas en lugar de trimestres y eliminan los desembolsos de hardware de capital, generando ahorros de costos del 40-80% mientras liberan al personal de TI para tareas de mayor valor [1]Oracle, "PPM en la Nube: Todo lo que Necesita Saber," cdp-inc.com . Los modelos de aprendizaje automático integrados predicen riesgos, programan tareas automáticamente y recomiendan intercambios de recursos, elevando las tasas de entrega a tiempo y agudizando la alineación estratégica. El veintiún por ciento de los gerentes de proyectos ya utilizan la inteligencia artificial con frecuencia, y el 82% de los ejecutivos esperan un impacto operativo material en cinco años [2]Instituto de Gestión de Proyectos, "Preparando a los Gerentes de Proyectos para un Futuro Impulsado por la Inteligencia Artificial," pmi.org . A medida que la velocidad de decisión se convierte en un mandato a nivel de directorio, la optimización del portafolio habilitada por inteligencia artificial transforma la gestión de portafolio de proyectos de informes retrospectivos a una orquestación prospectiva.

Integración de Agile y DevOps con la Planificación Estratégica del Portafolio

Las empresas combinan sprints ágiles con hojas de ruta empresariales de largo horizonte, haciendo indispensables los flujos de datos bidireccionales entre las herramientas de entrega y las capas de gobernanza. Las plataformas modernas se conectan a Jira, Azure DevOps y Microsoft Planner para fusionar el estado del backlog con las vistas financieras y de capacidad. La telemetría unificada reduce la reconciliación manual en un 50% y eleva la visibilidad para las partes interesadas de la alta dirección, asegurando que las versiones iterativas permanezcan vinculadas a los flujos de valor empresarial.

Demanda de Gobernanza Financiera de Proyectos en Tiempo Real ante la Inflación de Costos

La volatilidad de costos requiere una validación presupuestaria continua en lugar de instantáneas al cierre del trimestre. Las suites avanzadas de gestión de portafolio de proyectos ingieren feeds de precios en vivo, modelan fluctuaciones de divisas y recalibran contingencias, permitiendo la mitigación proactiva de picos de materiales. Las alertas de varianza automatizadas y los libros de contabilidad en múltiples divisas mantienen la disciplina fiscal en portafolios globales, apoyando los mandatos del director financiero para una asignación de capital más eficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de TI en la sombra y soberanía de datos en implementaciones de gestión de portafolio de proyectos multinube | -2.10% | Europa, Asia-Pacífico, industrias reguladas a nivel global | Corto a mediano plazo (1-3 años) |

| Largos períodos de recuperación de la inversión en el segmento de pymes | -1.70% | Global; mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de proveedor con ecosistemas de pila única | -1.50% | Global | Mediano plazo (2-4 años) |

| Escasez de habilidades en las oficinas de realización de valor | -1.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de TI en la Sombra y Soberanía de Datos en Implementaciones Multinube

A medida que las unidades de negocio activan servicios en la nube de forma independiente, las instancias duplicadas de gestión de portafolio de proyectos fragmentan los datos y complican la gobernanza. Los permisos mal configurados amplían las superficies de ciberataque, mientras que los estatutos regionales de privacidad limitan los flujos de datos transfronterizos. Las empresas deben instituir políticas estrictas de aprovisionamiento e invertir en gestión unificada de identidades antes de cosechar los plenos beneficios de las arquitecturas federadas.

Largos Períodos de Recuperación de la Inversión en el Segmento de Pymes

Las tarifas de licencia de gestión de portafolio de proyectos de USD 60-100 por usuario mensual y los costos de implementación que alcanzan USD 100.000 tensionan los flujos de caja de las pymes. Con volúmenes de proyectos más pequeños, el punto de equilibrio suele llegar después de 18-36 meses. Los proveedores que desagregan módulos avanzados, ofrecen precios escalonados e incorporan incorporación guiada reducen el obstáculo de adopción, aunque aún enfrentan la hesitación de los compradores cuando el retorno sobre la inversión a corto plazo no está claro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 69,45% de los ingresos de 2025, generando la mayor porción del tamaño del mercado de gestión de portafolio de proyectos y expandiéndose a una CAGR del 16,85%. Las empresas favorecen el acceso basado en web, la capacidad elástica y las actualizaciones automáticas que eliminan los largos ciclos de parches. Los modelos híbridos sirven a organizaciones que necesitan segregación de datos local mientras aprovechan la elasticidad de la nube para la colaboración. A medida que las arquitecturas multiinquilino maduran, el costo total de propiedad disminuye, impulsando una mayor migración desde instancias heredadas. Las actualizaciones de seguridad continuas de los proveedores de hiperescala mitigan la exposición a vulnerabilidades, un argumento persuasivo para los directorios que buscan posturas cibernéticas más sólidas ante el aumento de los costos de las brechas de seguridad.

Las instalaciones locales mantienen posiciones en defensa, gobierno y finanzas altamente reguladas donde la residencia de datos o los entornos con aislamiento de red superan la velocidad de modernización. Incluso aquí, la contenedorización permite que cargas de trabajo selectivas se muevan hacia el exterior con el tiempo, lo que indica que las instalaciones puramente locales se contraerán. Para 2031, los analistas esperan que la nube sustente la mayoría de la gobernanza de programas estratégicos, posicionando a los proveedores de Software como Servicio como consolidadores naturales de herramientas adyacentes de análisis y automatización.

Por Componente: Las Soluciones Lideran, los Servicios se Aceleran

Las soluciones contribuyeron con el 68,40% del gasto de 2025, subrayando la preferencia de los compradores por suites integradas que agrupan controles de programación, recursos y finanzas en un único espacio de trabajo. Estas plataformas reducen las ineficiencias de cambio entre aplicaciones y estandarizan la semántica de los informes en todas las unidades de negocio. A medida que los módulos de inteligencia artificial se integran más profundamente en el código central, los ingresos por soluciones seguirán siendo el ancla del mercado de gestión de portafolio de proyectos.

Sin embargo, los servicios son el catalizador de crecimiento con una CAGR del 11,74%, ya que las empresas buscan apoyo consultivo para el rediseño de procesos, la integración de sistemas y la gestión del cambio. Las implementaciones avanzadas ahora implican mapear flujos de valor, configurar algoritmos predictivos y alinear paneles de control con marcos ESG, tareas que demandan consultores especializados. Los acuerdos de servicios gestionados extienden la influencia del proveedor después de la puesta en marcha, generando ingresos recurrentes mientras garantizan que el cliente extraiga el pleno valor transformacional.

Por Tamaño de Organización: Las Grandes Empresas Dominan, las Pymes Muestran Potencial

Las grandes empresas impulsaron el 60,30% de los desembolsos de 2025 y continúan dependiendo de la gestión de portafolio de proyectos para coordinar cientos de iniciativas simultáneas, optimizar habilidades expertas escasas y cumplir con estrictos requisitos de auditoría. Sus huellas globales amplían la necesidad de una gobernanza unificada para apoyar adquisiciones, lanzamientos de productos y presentaciones regulatorias en múltiples jurisdicciones. Se prevé que el tamaño del mercado de gestión de portafolio de proyectos para grandes empresas mantenga el ritmo de la expansión del PIB, pero el crecimiento se estabilizará a medida que la penetración se acerque a la saturación.

Las pymes ofrecen la CAGR incremental más alta del 12,60% a medida que los precios por suscripción, las configuraciones de bajo código y las mejores prácticas con plantillas democratizan la supervisión sofisticada. No obstante, los largos períodos de recuperación de la inversión y la capacidad limitada de gestión del cambio siguen siendo barreras. Los proveedores que atienden a este segmento enfatizan aceleradores de inicio rápido, pruebas freemium y rutas de aprendizaje integradas para comprimir el tiempo de obtención de valor y justificar el cálculo de la inversión.

Por Aplicación: La Gestión de Proyectos Lidera, la Gestión de Recursos Aumenta

Los módulos de gestión de proyectos representaron el 31,60% de los ingresos de 2025, reflejando su papel como punto de entrada para los compradores. Estandarizan la secuenciación de tareas, el seguimiento de hitos y la visibilidad del estado, capacidades que ninguna iniciativa de portafolio puede prescindir. Sin embargo, la gestión de recursos y capacidad es el mejor desempeño con una CAGR del 14,78%, impulsada por la escasez crónica de habilidades y el cambio hacia la planificación basada en resultados. Este segmento por sí solo añadirá una porción significativa al tamaño del mercado de gestión de portafolio de proyectos para 2031, a medida que las organizaciones pasen de planes de dotación de personal estáticos a una asignación dinámica centrada en habilidades.

Las extensiones de gestión de demanda y portafolio maduran los caminos de adopción al introducir modelado de escenarios y puntuación de inversiones. La gestión financiera y de riesgos añade defensibilidad en climas inflacionarios, donde cada solicitud de capital compite por un presupuesto escaso. Juntas, estas aplicaciones transforman la gestión de portafolio de proyectos de un panel de programación en un asignador de capital corporativo.

Por Vertical de Usuario Final: TI y Telecomunicaciones Lidera, Salud se Acelera

TI y telecomunicaciones capturó el 35,60% de los ingresos de 2025 y utiliza la gestión de portafolio de proyectos para sincronizar oleadas de transformación digital, actualizaciones de infraestructura y canalizaciones de DevOps que abarcan entornos de nube híbrida. Los cadencias de entrega continua hacen indispensable la gobernanza en tiempo real, impulsando integraciones más profundas con repositorios de código y pilas de monitoreo.

Salud y ciencias de la vida registra la CAGR más rápida del 13,58%, impulsada por la digitalización de ensayos clínicos, la validación de la FDA 21 CFR Parte 11 y los despliegues de infraestructura de telesalud. Los mandatos de cumplimiento se complementan con los imperativos de seguridad del paciente, haciendo que la documentación lista para auditoría y los registros de riesgos sean centrales para las decisiones de financiamiento. La manufactura, los servicios bancarios, financieros y de seguros, la construcción y el sector público contribuyen cada uno con casos de uso diversificados que van desde la programación de mantenimiento predictivo hasta la supervisión presupuestaria de megaproyectos de infraestructura, subrayando la relevancia cada vez mayor del mercado de gestión de portafolio de proyectos.

Análisis Geográfico

América del Norte generó el 39,40% de los ingresos de 2025, respaldada por ecosistemas de nube maduros, sólidos presupuestos de capital y una concentración de proveedores líderes. Los mandatos del directorio para información impulsada por inteligencia artificial y reportes ESG impulsan renovaciones constantes de licencias y complementos de módulos. Los incentivos gubernamentales para la resiliencia digital apoyan aún más la adopción en infraestructura crítica, salud y defensa.

Europa muestra una expansión saludable a medida que los fabricantes y las empresas de servicios públicos modernizan sus operaciones para cumplir con los objetivos del Pacto Verde y los estatutos granulares de soberanía de datos. La adopción de la nube avanza bajo estrictos marcos de privacidad, lo que impulsa la demanda de plataformas que ofrecen opciones de alojamiento regional y aceleradores de cumplimiento integrados en el producto. Las inversiones de los sistemas de salud en marcos de hospitales electrónicos y consorcios de investigación transfronterizos sostienen el impulso.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,95%, reflejando un gasto masivo en infraestructura, culturas de trabajo con enfoque móvil e intensificación de la competencia por el talento digital. Las empresas chinas e indias escalan las suites de gestión de portafolio de proyectos para orquestar programas multirregionales y mitigar la volatilidad de la cadena de suministro. Los incentivos de digitalización para pymes en el Sudeste Asiático también desbloquean oportunidades en mercados sin explotar, haciendo de la región un elemento fundamental para las estrategias de expansión global.

Panorama Competitivo

El mercado permanece moderadamente consolidado, con los principales actores tecnológicos aprovechando pilas integradas mientras los proveedores especializados profundizan la funcionalidad vertical. Microsoft y Oracle realizan ventas cruzadas de gestión de portafolio de proyectos en nubes de planificación de recursos empresariales y colaboración, creando fosos de costos de cambio. SAP incorpora la gobernanza del portafolio dentro de los flujos de trabajo de S/4HANA, entrelazando flujos de datos financieros y operativos.

La adquisición de Sciforma por parte de Planview en febrero de 2025 amplía el alcance empresarial y enriquece los módulos de planificación ágil y estratégica, ilustrando una estrategia de consolidación de plataformas orientada a la expansión en el mercado mediano [3]Tracxn, "Sciforma – Perfil de Empresa 2025," tracxn.com . La privatización de Smartsheet por USD 8.400 millones por parte de Vista Equity Partners y Blackstone en septiembre de 2024 proporciona capital para la aceleración de investigación y desarrollo y subraya la convicción del capital privado en el crecimiento de dos dígitos.

La ventaja competitiva depende cada vez más de la profundidad de la inteligencia artificial, la extensibilidad del ecosistema y los conjuntos de herramientas de cumplimiento. Los proveedores invierten en consultas de riesgos en lenguaje natural, mapas de calor de recursos y cuadros de mando ESG para asegurar renovaciones y ampliar el valor promedio de los contratos. Las asociaciones con integradores de sistemas y proveedores de hiperescala aceleran los despliegues globales, especialmente en entornos altamente regulados o multilingües.

Líderes de la Industria de Gestión de Portafolio de Proyectos

Oracle Corporation

Microsoft Corporation

SAP SE

ServiceNow Inc.

Broadcom (CA PPM/Clarity)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Planview completó su adquisición de Sciforma, mejorando la funcionalidad del portafolio empresarial y ampliando la cobertura del mercado mediano

- Septiembre de 2024: Smartsheet celebró un acuerdo de privatización por USD 8.400 millones con Vista Equity Partners y Blackstone, reflejando una sustancial confianza de los inversores

- Junio de 2024: Celoxis introdujo análisis avanzados de retorno sobre la inversión y paneles de control en tiempo real para mejorar la priorización de proyectos

- Marzo de 2024: TechTarget informó que el 93% de los gerentes de proyectos lograron un retorno sobre la inversión positivo con herramientas habilitadas por inteligencia artificial, señalando la rápida generalización de la gestión de portafolio de proyectos inteligente

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Gestión de Portafolio de Proyectos como los ingresos globales generados por suites de software diseñadas específicamente y suscripciones en la nube relacionadas que ayudan a las empresas a priorizar, presupuestar, programar y rastrear múltiples proyectos dentro de un portafolio unificado. Las herramientas de gestión de portafolio de proyectos cubren la captación de demanda, la planificación de recursos y capacidad, la gobernanza financiera, la alineación de riesgos, los análisis y la orquestación de flujos de trabajo en TI, ingeniería, construcción y otros dominios impulsados por proyectos.

Exclusión del alcance: Los tableros de tareas independientes, las aplicaciones de colaboración genéricas y los honorarios de consultoría profesional puntuales quedan fuera del alcance del mercado modelado.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Nube

- Local

- Híbrido

- Por Componente

- Soluciones

- Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Aplicación

- Gestión de Proyectos

- Gestión de Portafolio y Demanda

- Gestión de Recursos y Capacidad

- Gestión Financiera y de Riesgos

- Otros (Colaboración, Informes)

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura

- Construcción e Ingeniería

- Comercio Minorista y Bienes de Consumo

- Servicios Bancarios, Financieros y de Seguros

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Consejo de Cooperación del Golfo

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto de gestión de portafolio de proyectos, jefes de oficinas de gestión de proyectos empresariales y socios de implementación que abarcan América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las discusiones se centraron en las ratios de implementación de licencias, los descuentos típicos de renovación, los plazos de migración a la nube y los cambios presupuestarios planificados, lo que nos permitió cuestionar los hallazgos de escritorio, llenar las brechas regionales y alinear los impulsores de escenarios con el sentimiento sobre el terreno.

Investigación Documental

Comenzamos con fuentes públicas de renombre, como las tablas de inversión en tecnología de la Oficina de Estadísticas Laborales de los Estados Unidos, las encuestas empresariales de tecnologías de la información y la comunicación de Eurostat y los indicadores de economía digital de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, que describen el conjunto base del gasto en software en todas las regiones. Los documentos de posición del Instituto de Gestión de Proyectos y los documentos de posición de la Asociación Internacional de Gestión de Proyectos arrojan luz sobre el crecimiento de los profesionales certificados y la evolución de las prácticas de gobernanza del portafolio. Los informes anuales de las empresas, las presentaciones para inversores y los portales de adquisiciones proporcionaron precios de venta promedio y recuentos de licencias, mientras que las solicitudes de patentes revisadas a través de Questel destacaron la funcionalidad emergente impulsada por inteligencia artificial que influye en las curvas de adopción futuras. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva ayudó a dimensionar las divisiones de ingresos de los proveedores y la combinación regional. Las fuentes enumeradas son ilustrativas; muchos documentos adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los desembolsos de software empresarial por región, que luego se filtran a través de las tasas de penetración de gestión de portafolio de proyectos derivadas de nuestras entrevistas primarias. Verificaciones selectivas de abajo hacia arriba, como recuentos de licencias de proveedores muestreados multiplicados por precios de suscripción anual combinados, anclan los totales y exponen valores atípicos. Las variables clave incluyen la participación de la nube en nuevos contratos, los asientos promedio por cada 1.000 empleados, el crecimiento de la fuerza laboral de gestión de proyectos certificada, el porcentaje de trabajadores remotos y la erosión mediana del precio del software. La regresión multivariante vincula estos impulsores con el gasto histórico para que podamos pronosticar hasta 2030 bajo escenarios base, optimista y adverso, con los puntos de datos de abajo hacia arriba faltantes puenteados a través de proxies de vecino más cercano y verificaciones de canal.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de múltiples pasos que señala la varianza frente a los puntos de referencia de gasto externo, los resultados trimestrales y las señales macroeconómicas. Antes de la aprobación, las anomalías se vuelven a consultar con los encuestados. Actualizamos cada doce meses, emitiendo revisiones provisionales cuando eventos como fusiones importantes de proveedores o cambios regulatorios mueven materialmente la línea de base.

Por qué la Línea de Base de Gestión de Portafolio de Proyectos de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas eligen diferentes pilas de componentes, combinaciones regionales y cadencias de actualización.

Los principales impulsores de las brechas incluyen la exclusión de los ingresos por servicios por parte de algunas fuentes, el tratamiento variado de las licencias de pymes y el uso de la extrapolación de CAGR en línea recta donde Mordor aplica modelado basado en impulsores y una actualización anual de investigación primaria.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6.900 millones (2025) | ||

| USD 6.310 millones (2025) | Consultora Global A | Cobertura de componentes más estrecha y entrevistas limitadas con pymes |

| USD 6.540 millones (2025) | Proveedor de Investigación de la Industria B | Excluye servicios profesionales y se basa en la proyección histórica de CAGR |

Estas comparaciones muestran que, al anclar los números en variables claramente trazadas y supuestos recién validados, Mordor ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cómo están afectando las pymes a la dinámica del mercado?

Las pymes crecen a una CAGR del 12,60% a medida que los precios por suscripción y las plataformas de bajo código reducen las barreras, aunque los largos períodos de recuperación de la inversión siguen siendo una restricción.

¿Cuál es el valor proyectado del mercado de gestión de portafolio de proyectos para 2031?

Se espera que alcance USD 13.210 millones, creciendo a una CAGR del 11,43%.

¿Qué modelo de implementación está ganando mayor tracción?

Las soluciones en la nube dominan con el 69,45% de los ingresos de 2025 y se expanden a una CAGR del 16,85%.

¿Por qué las funciones habilitadas por inteligencia artificial son críticas para la adopción de la gestión de portafolio de proyectos?

La inteligencia artificial mejora la precisión de los cronogramas, predice riesgos y aumenta el retorno sobre la inversión; el 93% de los gerentes de proyectos reportan retornos positivos con herramientas de inteligencia artificial.

¿Qué vertical muestra el crecimiento más rápido?

Salud y ciencias de la vida lidera con una CAGR del 13,58% debido al estricto cumplimiento normativo y la digitalización de los procesos clínicos.

Última actualización de la página el: