Tamaño y Cuota del Mercado de Productos Químicos del Pino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.9 Millones de toneladas |

| Volumen del Mercado (2031) | 6.14 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos del Pino por Mordor Intelligence

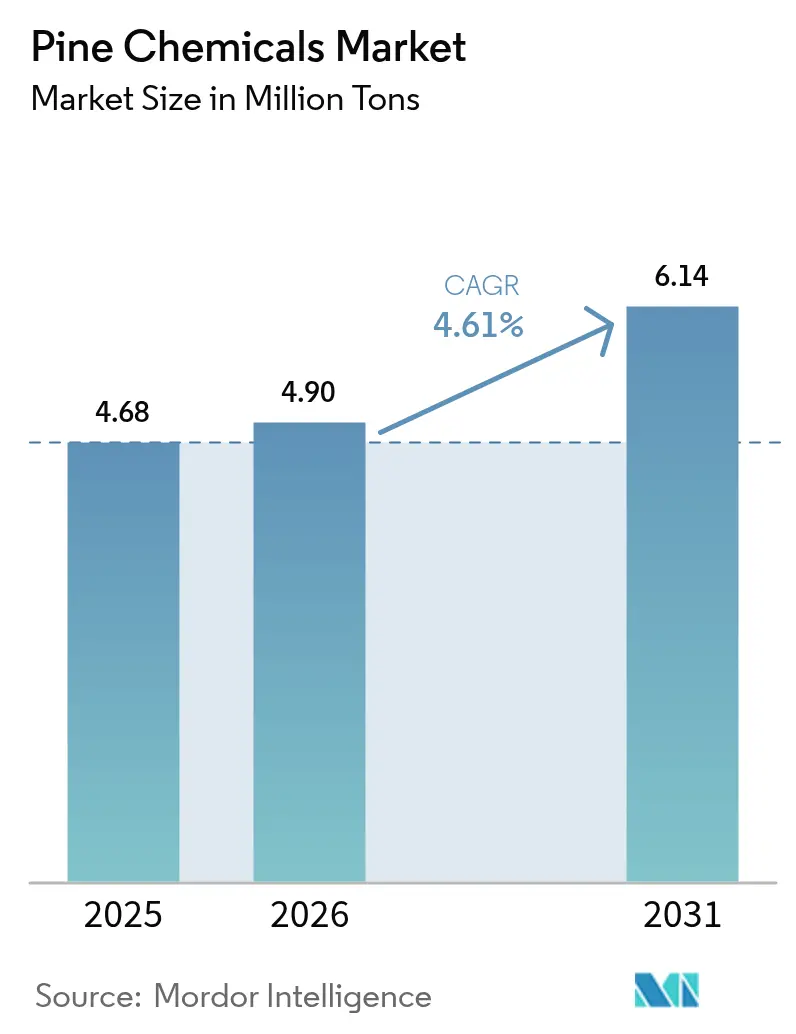

El tamaño del mercado de productos químicos del pino en 2026 se estima en 4,9 millones de toneladas, creciendo desde el valor de 2025 de 4,68 millones de toneladas, con proyecciones para 2031 que muestran 6,14 millones de toneladas, creciendo a una CAGR del 4,61% durante 2026-2031. El cambio es más visible en adhesivos, recubrimientos y lubricantes, donde los ésteres de resina y los derivados del tall oil reemplazan a los tackificantes de hidrocarburos y los aceites minerales para reducir las emisiones y mejorar la trazabilidad. Europa domina la demanda actualmente gracias a su base de digestión kraft, que produce abundante tall oil crudo, pero América del Norte está escalando más rápidamente a medida que los incentivos de localización de la cadena de suministro fomentan nueva capacidad de refinación. La competencia por la materia prima con los refinadores de diésel renovable sigue siendo el mayor riesgo individual, aunque también sustenta el poder de fijación de precios de los actores integrados verticalmente que pueden asegurar contratos de suministro de CTO a largo plazo. La innovación en química de terpenos, desde el α-pineno de alta pureza para intermedios de fragancias hasta las epoxis a base de resina para compuestos de vehículos eléctricos, mantiene en expansión el flujo de especialidades de alto margen, moderando el impacto de las fluctuaciones cíclicas en los adhesivos de uso general.

Conclusiones Clave del Informe

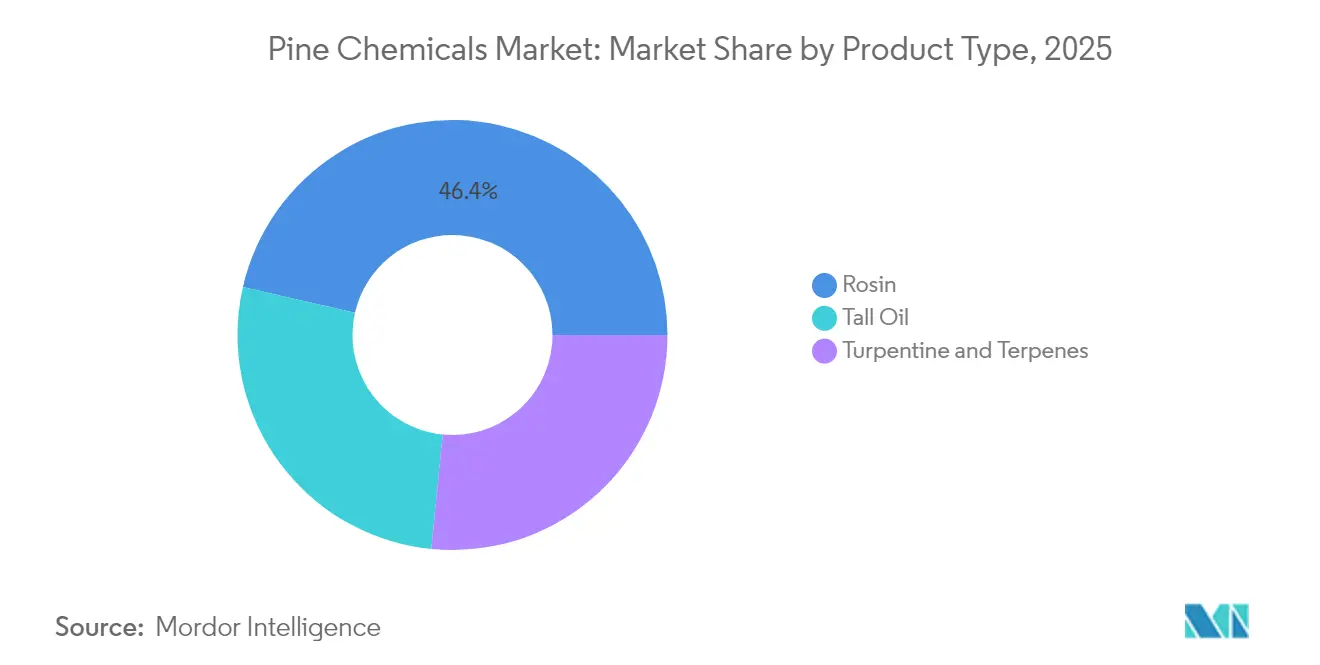

- La resina representó el 46,42% de la cuota de producto en 2025 y se espera que avance a una CAGR del 4,88% hasta 2031.

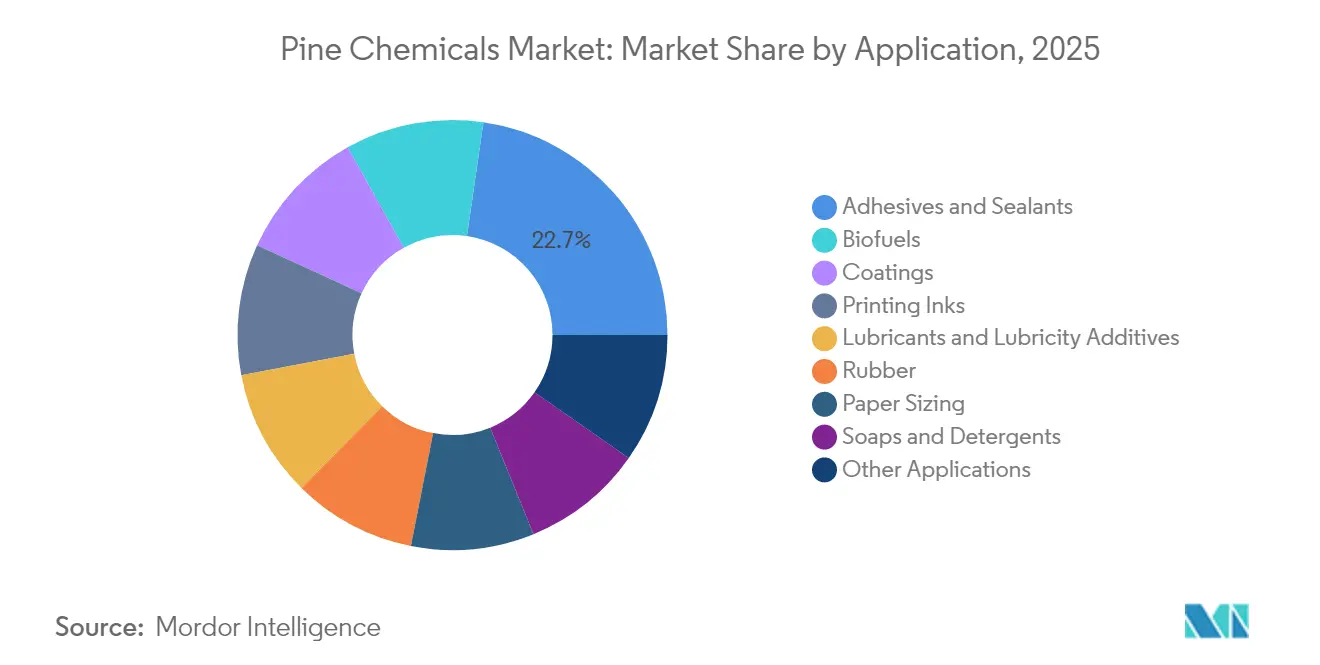

- Los adhesivos y selladores representaron el 22,70% de la cuota de aplicación en 2025, siendo el caso de uso de mayor crecimiento con una CAGR del 5,26% hasta 2031.

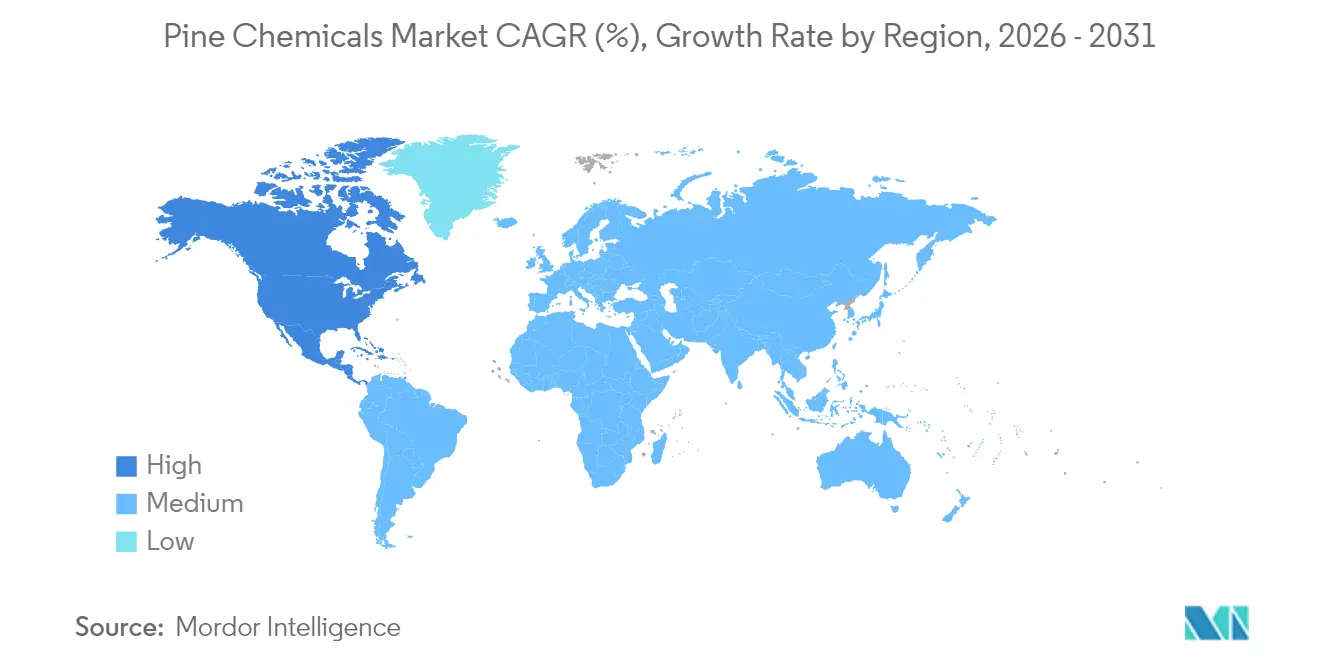

- Europa lideró con el 41,92% del volumen de 2025, mientras que América del Norte muestra la tasa de crecimiento regional más alta con una CAGR del 5,01% para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Insights del Mercado Global de Productos Químicos del Pino

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la demanda por flotación minera y lubricantes | +0.8% | Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Crecimiento de aromas y fragancias a base de pino | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Normativas más estrictas de COV que favorecen los tackificantes bio-adhesivos | +1.2% | Europa, América del Norte, extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los convertidores de adhesivos hacia ésteres de resina en el aligeramiento de vehículos eléctricos | +0.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Incentivos de localización de la cadena de suministro en Estados Unidos y la Unión Europea | +0.7% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de la Demanda por Flotación Minera y Lubricantes

El aceite de pino sigue siendo el agente espumante preferido en la flotación de sulfuros de cobre, plomo, zinc y hierro por su capacidad de colección parcial, que estabiliza las burbujas y mejora la recuperación del concentrado. La disminución de las leyes del mineral en Chile, Perú, Australia y China incrementa el consumo de reactivos por tonelada, elevando la demanda incremental de aceite de pino. El crecimiento paralelo se logra mediante la incorporación de ácidos grasos del tall oil en fluidos de mecanizado y grasas, donde son aplicables los mandatos de biodegradabilidad o contenido biológico. A medida que las minas latinoamericanas y australianas se comprometen con los objetivos de carbono de alcance 3, favorecen los colectores a base de tall oil con menores emisiones durante su ciclo de vida. Esta demanda permanece en gran medida insensible a los ciclos del sector de adhesivos, ofreciendo estabilidad de volumen cuando la demanda de la construcción se debilita. La integración entre las fábricas de celulosa y los formuladores de reactivos acorta las cadenas de suministro y asegura la materia prima en regiones alejadas de los bosques de pino.

Crecimiento de Aromas y Fragancias a Base de Pino

Los terpenos destilados de la trementina de resina o de madera suministran α-pineno, β-pineno, limoneno y linalool, todos valorados como moléculas aromáticas naturales para el cuidado personal y los limpiadores domésticos. La preferencia de los consumidores por productos de etiqueta limpia impulsa a los formuladores a sustituir el limoneno sintético por fracciones de trementina trazables y de bajo contenido de contaminantes. Los estudios de fotodegradación en vino tratado con resina de pino destacan la necesidad de envases protectores para mantener la estabilidad aromática, impulsando la demanda de corrientes de terpenos de mayor pureza. Las casas de aromas norteamericanas buscan la certificación ISCC-PLUS, que recompensa a los proveedores que documentan prácticas forestales sostenibles. El aumento de la renta disponible en las economías de la ASEAN añade demanda incremental en cosméticos de mercado masivo. Aunque la oferta está concentrada en China, India y el Sudeste Asiático, las primas de trazabilidad sustentan los flujos de exportación hacia Europa y América del Norte incluso cuando los costos de flete son elevados.

Normativas Más Estrictas de COV que Favorecen los Tackificantes Bio-Adhesivos

El REACH de la UE y el Pacto Verde limitan las emisiones permisibles de compuestos orgánicos volátiles (COV), lo que lleva a los convertidores a cambiar de tackificantes de hidrocarburos a ésteres de resina, los cuales pueden reducir las emisiones de adhesivos formulados. Las gamas REvolution de Kraton, certificadas por el USDA con un 97% de base biológica, ejemplifican el impulso hacia sustitutos de alto contenido biológico. Los límites de la EPA norteamericana sobre los recubrimientos arquitectónicos refuerzan este cambio, mientras que los convertidores asiáticos orientados a la exportación adoptan especificaciones alineadas con la UE para mantener el acceso al mercado. A diferencia de las resinas de petróleo, los ésteres de resina son fácilmente biodegradables, lo que respalda las declaraciones de economía circular de los propietarios de marcas. A medida que las revisiones normativas se intensifican cada tres años, los convertidores que precalifican sus sistemas a base de resina evitan costosas reformulaciones. Este viento de cola duradero mantiene al mercado de productos químicos del pino por encima del crecimiento del PIB incluso cuando los ciclos macroeconómicos se desaceleran.

Cambio de los Convertidores de Adhesivos hacia Ésteres de Resina en el Aligeramiento de Vehículos Eléctricos

Los fabricantes de equipos originales de vehículos eléctricos dependen de los adhesivos estructurales para unir carrocerías de múltiples materiales sin remaches, ahorrando peso y ampliando la autonomía. Las resinas epoxi a base de resina sintetizadas con bio-epiclorhidrina alcanzan un contenido de bio-carbono cercano al 100% al tiempo que cumplen los parámetros mecánicos para paneles compuestos. Las resinas de resina curables con UV, producidas mediante adición de Michael, muestran una alta densidad de entrecruzamiento y curado rápido, lo que las hace adecuadas para soportes impresos en 3D utilizados en las carcasas de baterías. Los fabricantes de equipos originales de América del Norte y Europa pilotan estos materiales para cumplir con los informes de alcance 3. La naturaleza especializada de los adhesivos para vehículos eléctricos genera márgenes superiores a la media, protegiendo a los proveedores de la volatilidad en los precios de los hot-melts de uso general. Dado que los ciclos de certificación de las piezas de automoción abarcan de tres a cinco años, la adopción garantiza una demanda plurianual para los proveedores calificados de ésteres de resina y epoxi.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desviación del CTO hacia el diésel renovable | −1.3% | Europa, Estados Unidos, extensión a Canadá | Corto plazo (≤ 2 años) |

| Resinas de petróleo C-5/C-9 más baratas que erosionan la demanda de resina | −0.9% | Global, agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez estacional de mano de obra en las zonas de resina de goma | −0.6% | China, India, Indonesia, Vietnam, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desviación del CTO hacia el Diésel Renovable

Los refinadores pujan agresivamente por el tall oil crudo (CTO) cuando los precios de los números de identificación renovable se disparan, ya que el CTO está reconocido como materia prima avanzada tanto bajo la RED III como bajo el RFS de EE. UU. Los aranceles antidumping de la UE sobre el biodiésel chino eliminarán las importaciones de bajo costo, tensando la oferta de CTO en Europa y elevando los precios para los productores de adhesivos. Los fabricantes de ésteres de resina y de TOFA, sin contratos a largo plazo, enfrentan compresión de márgenes a medida que los productores de biocombustibles los superan en las pujas. Dado que el CTO constituye una parte significativa de los costos de los ésteres de resina, incluso pequeños aumentos de precio pueden afectar a la fijación de precios de los adhesivos en el plazo de un trimestre. Aunque algunos usuarios de productos químicos investigan alternativas sintéticas, las brechas en el desempeño y el cumplimiento de los COV dificultan una adopción generalizada, dejando al mercado de productos químicos del pino susceptible a las fluctuaciones en las políticas de biocombustibles.

Resinas de Petróleo C-5/C-9 Más Baratas que Erosionan la Demanda de Resina

Cuando los precios del crudo se suavizan o el aprovechamiento petroquímico alcanza su máximo, las resinas de petróleo C-5 y C-9 socavan los ésteres de resina, tentando a los convertidores de adhesivos hot-melt y tintas sensibles al precio en China y el Sudeste Asiático. Los productores de resina responden promoviendo grados hidrogenados que ofrecen superior estabilidad de color y resistencia a los rayos UV, atributos que las resinas de petróleo tienen dificultades para igualar en los envases de contacto alimentario. Los ésteres de resina especializados ganan así cuota en nichos regulados incluso cuando los volúmenes de uso general migran hacia petrorresinas más baratas. Esta dinámica de precios ha persistido durante dos décadas y probablemente continuará, limitando el potencial alcista de la cuota del mercado de productos químicos del pino en adhesivos de embalaje a granel. La diferenciación técnica y la certificación de contenido biológico siguen siendo los principales escudos contra la penetración de las petrorresinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Resina Mantiene su Primacía mientras el Tall Oil Enfrenta la Presión de los Biocombustibles

La resina controló el 46,42% del volumen de 2025 y se espera que su cuota en el mercado de productos químicos del pino se expanda un 4,88% hasta 2031, ya que los convertidores de adhesivos y recubrimientos valoran su perfil de bajo COV y su compatibilidad como sustituto directo. La resina de tall oil domina la producción de tackificantes a granel porque la digestión kraft ofrece una materia prima abundante y consistente, mientras que la resina de goma obtiene primas de precio en aplicaciones de contacto alimentario y farmacéutico por su color más claro y menor contenido metálico. La volatilidad del suministro de resina de goma, vinculada a las fluctuaciones laborales estacionales y meteorológicas, lleva a los usuarios de alto volumen a inclinarse hacia los derivados del tall oil a pesar de la inminente desviación hacia los biocombustibles. Las fracciones de trementina proporcionan α-pineno y β-pineno para productos químicos aromáticos, y la innovación en metacrilatos derivados del pineno abre nuevas fuentes de ingresos en recubrimientos de alta temperatura de transición vítrea (Tg).

Las refinerías de ácido graso de tall oil (TOFA) ahora pivotan entre contratos químicos y de biocombustibles, creando tensiones de asignación que repercuten en la disponibilidad del tall oil destilado (DTO) y del tall oil de fondo (TOP). Las primas de la materia prima CTO durante los períodos de alto precio de los números de identificación renovable comprimen los márgenes de los fabricantes de resinas alquídicas y lubricantes que dependen del contenido de ácido oleico superior al 90% del TOFA. En respuesta, los grupos integrados de celulosa y papel firman acuerdos plurianuales con compradores de productos químicos especializados, garantizando un suministro estable y estabilizando el tamaño del mercado de productos químicos del pino asignado a los derivados de valor añadido. La resina de madera procedente de tocones envejecidos tiene un atractivo nicho donde las certificaciones de silvicultura sostenible se alinean con la contratación local, pero su lento ciclo de extracción limita la escalabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Lideran mientras los Biocombustibles Compiten por la Materia Prima

Los adhesivos y selladores representaron el 22,70% de la demanda en 2025, el mayor entre todos los usos finales, y se prevé que crezcan a una CAGR del 5,26% hasta 2031, manteniendo su liderazgo dentro del mercado de productos químicos del pino. Los tackificantes de ésteres de resina proporcionan un equilibrio óptimo de pelado y cizallamiento en etiquetas sensibles a la presión y productos de higiene desechables, mientras que los grados hidrogenados sirven para hot-melts transparentes en el envasado de electrónica. Los recubrimientos siguen como el segundo mayor destino, donde los fenólicos modificados con resina mejoran el brillo y la resistencia a la corrosión en películas marinas y arquitectónicas. Las tintas de impresión utilizan ésteres de resina para el control de viscosidad en procesos flexográficos, que dominan la industria del envasado de alimentos, un área donde los límites de migración impulsan la demanda de grados de bajo olor.

La desviación del CTO hacia el diésel renovable crea competencia directa con los biocombustibles, que ya absorben volúmenes de TOFA y TOP para la producción de HVO. La cuota del mercado de productos químicos del pino asignada a los usuarios químicos tradicionales depende, por tanto, de la demanda de biocombustibles impulsada por las políticas. Los lubricantes se benefician de los ésteres a base de TOFA que mejoran la biodegradabilidad en los fluidos de mecanizado, especialmente para aplicaciones sujetas a estrictas normativas de aguas residuales en Europa y América del Norte. La demanda de encolado de papel sigue de cerca los ciclos de producción de celulosa kraft, proporcionando un destino estable aunque maduro. Los compoundadores de caucho utilizan ácidos de resina como tackificantes en las carcasas de neumáticos, aunque la competencia de las alternativas de resinas de petróleo se intensifica durante las caídas de los precios del petróleo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 41,92% del volumen de 2025, impulsado principalmente por las fábricas de celulosa de madera blanda de Escandinavia, que suministran tall oil crudo y trementina cruda de sulfato. La implementación de la RED III triplica los objetivos de biocombustibles para 2030, desviando más CTO hacia el HVO y el combustible de aviación sostenible (SAF), lo que restringe la materia prima química y eleva los precios de la resina. Los aranceles antidumping sobre el biodiésel chino promulgados en agosto de 2025 intensifican la presión, incentivando a las fábricas europeas a instalar extractores mejorados para maximizar la recuperación del tall oil. La sólida normativa sobre COV y los compromisos de sostenibilidad de los propietarios de marcas mantienen una demanda resiliente, aunque los elevados costos de electricidad erosionan la competitividad en comparación con los proveedores norteamericanos.

Se proyecta que América del Norte registre la CAGR regional más alta, del 5,01%, entre 2026 y 2031, impulsada por los incentivos federales que recompensan la producción biológica doméstica y penalizan los materiales importados de alto contenido de carbono. El mercado de productos químicos del pino en América del Norte está preparado para crecer, respaldado por estimaciones que sugieren que los residuos de explotación forestal podrían canalizarse pronto hacia nuevas instalaciones, pendiente de la activación de depósitos de preprocesamiento. En un movimiento estratégico que subraya la consolidación de la industria, se ha realizado una adquisición importante para asegurar un suministro estable de CTO y mejorar la tecnología de fraccionamiento. En reconocimiento a las cláusulas de Compra Americana vinculadas a proyectos de infraestructura pública, los fabricantes de adhesivos regionales suscriben cada vez más acuerdos de suministro plurianuales.

Asia-Pacífico, América del Sur, Oriente Medio y África suministran colectivamente la mayor parte de la resina de goma y absorben volúmenes crecientes de importaciones de ésteres de resina para el envasado y la construcción. China lidera la extracción de resina de goma, pero las limitaciones estacionales de mano de obra restringen el crecimiento de la producción, lo que lleva a los exportadores a mezclar resina de goma y de tall oil para cumplir las especificaciones de color. India e Indonesia amplían las plantaciones pero se enfrentan a obstáculos logísticos que limitan las exportaciones de grado premium. Los estados del sur de Brasil utilizan el Pinus elliottii para obtener resinas de goma, que se emplean a nivel doméstico en caucho y agentes de limpieza, con cualquier excedente dirigido a Europa. La modesta producción de tall oil de Sudáfrica abastece al mercado doméstico de adhesivos, mientras que los países del Golfo siguen siendo importadores netos. Las interrupciones en la cadena de suministro durante los confinamientos por la pandemia llevaron a muchos convertidores asiáticos a diversificar sus fuentes de aprovisionamiento, elevando la relevancia de los proveedores norteamericanos y europeos a pesar de los mayores tiempos de tránsito.

Panorama Competitivo

El mercado de productos químicos del pino está moderadamente consolidado. Las empresas invierten en tecnología para mejorar la pureza y el rendimiento de los flujos variables de CTO. La extracción con CO₂ supercrítico reduce el consumo de energía y elimina los rastros de azufre que acortan la vida del catalizador en los grados hidrogenados. Los sistemas de trazabilidad digital habilitados por blockchain facilitan la verificación de la cadena de custodia, un requisito crucial para las aprobaciones de ecoetiquetas de la UE. Los líderes del mercado se diferencian con ésteres de resina hidrogenados para adhesivos electrónicos, enfocándose en la estabilidad del color y el bajo olor. Los destiladores de terpenos están ampliando su capacidad de α-pineno de alta pureza para cumplir con las especificaciones de aromas y fragancias, respaldados por empresas conjuntas con firmas de productos químicos aromáticos. Los refinadores de biocombustibles emergen como una fuerza competitiva. Su disposición a pagar primas por el CTO cuando los valores de los números de identificación renovable aumentan eleva los costos de la materia prima química, convirtiendo las políticas de diésel renovable en un factor clave de los márgenes de los productos químicos del pino. Los productores de productos químicos contrarrestan mediante presiones políticas para obtener exenciones del CTO o comercializando puntuaciones de baja intensidad de carbono para asegurar la materia prima. Las empresas con abastecimiento fiable de CTO y carteras diversificadas, desde tackificantes de uso general hasta especialidades de alto margen, obtienen la mayor ventaja.

Líderes de la Industria de Productos Químicos del Pino

Kraton Corporation

Ingevity Corporation

DRT (Dérivés Résiniques et Terpéniques)

Harima Chemicals Group Inc.

Forchem Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kraton anuncia un aumento general de precios de hasta un 25% en productos refinados de trementina y derivados, con vigencia a partir del 1 de abril de 2025.

- Marzo de 2024: El grupo brasileño de productos químicos del pino acuerda hacerse cargo de Pinopine, Portugal, un productor de derivados de resina de goma. Grupo Resinas Brasil (RB), uno de los mayores productores brasileños de productos químicos del pino, adquiere una participación mayoritaria en Pinopine, un productor de derivados con sede en Portugal.

Alcance del Informe del Mercado Global de Productos Químicos del Pino

Los productos químicos del pino son un grupo de compuestos orgánicos derivados de los árboles de pino, extraídos principalmente de la resina o savia de las especies de pino. Estos productos químicos incluyen la resina, el tall oil, la trementina y sus derivados. Encuentran una amplia gama de aplicaciones gracias a sus propiedades adhesivas, tackificantes, de solvencia, de fragancia y otras propiedades funcionales. El mercado de productos químicos del pino está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en tall oil, resina y trementina y terpenos. Por aplicación, el mercado está segmentado en adhesivos y selladores, recubrimientos, tintas de impresión, lubricantes y aditivos de lubricidad, biocombustibles, encolado de papel, caucho, jabones y detergentes, y otras aplicaciones (productos químicos para campos petrolíferos, aditivos químicos, chicle y aditivos alimentarios). El informe también cubre el tamaño del mercado y las previsiones de productos químicos del pino en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el volumen (toneladas).

| Tall Oil | Tall Oil Crudo (CTO) |

| Ácido Graso de Tall Oil (TOFA) | |

| Tall Oil Destilado (DTO) | |

| Tall Oil de Fondo (TOP) | |

| Resina | Resina de Tall Oil (TOR) |

| Resina de Goma | |

| Resina de Madera | |

| Trementina y Terpenos | Trementina de Goma/Madera |

| Trementina Cruda de Sulfato | |

| Otras Trementinas |

| Adhesivos y Selladores |

| Recubrimientos |

| Tintas de Impresión |

| Lubricantes y Aditivos de Lubricidad |

| Biocombustibles |

| Encolado de Papel |

| Caucho |

| Jabones y Detergentes |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tall Oil | Tall Oil Crudo (CTO) |

| Ácido Graso de Tall Oil (TOFA) | ||

| Tall Oil Destilado (DTO) | ||

| Tall Oil de Fondo (TOP) | ||

| Resina | Resina de Tall Oil (TOR) | |

| Resina de Goma | ||

| Resina de Madera | ||

| Trementina y Terpenos | Trementina de Goma/Madera | |

| Trementina Cruda de Sulfato | ||

| Otras Trementinas | ||

| Por Aplicación | Adhesivos y Selladores | |

| Recubrimientos | ||

| Tintas de Impresión | ||

| Lubricantes y Aditivos de Lubricidad | ||

| Biocombustibles | ||

| Encolado de Papel | ||

| Caucho | ||

| Jabones y Detergentes | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de productos químicos del pino en 2026?

El tamaño del mercado de productos químicos del pino se proyecta en 4,9 millones de toneladas para 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado registre una CAGR del 4,61%, alcanzando 6,14 millones de toneladas para 2031.

¿Qué categoría de producto tiene la mayor cuota?

La resina lidera con el 46,42% del volumen de 2025 y continúa ganando terreno.

¿Por qué América del Norte es la región de mayor crecimiento?

Los incentivos federales de localización y los mandatos de diésel renovable impulsan la demanda, resultando en una CAGR del 5,01% para 2026-2031.

¿Qué uso final muestra el mayor crecimiento?

Los adhesivos y selladores se expanden a una CAGR del 5,26% respaldados por la demanda de materiales de base biológica y bajo contenido de COV en el envasado, la construcción y el ensamblaje de vehículos eléctricos.

Última actualización de la página el: