Tamaño y Participación del Mercado de Ácido Acético Bio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

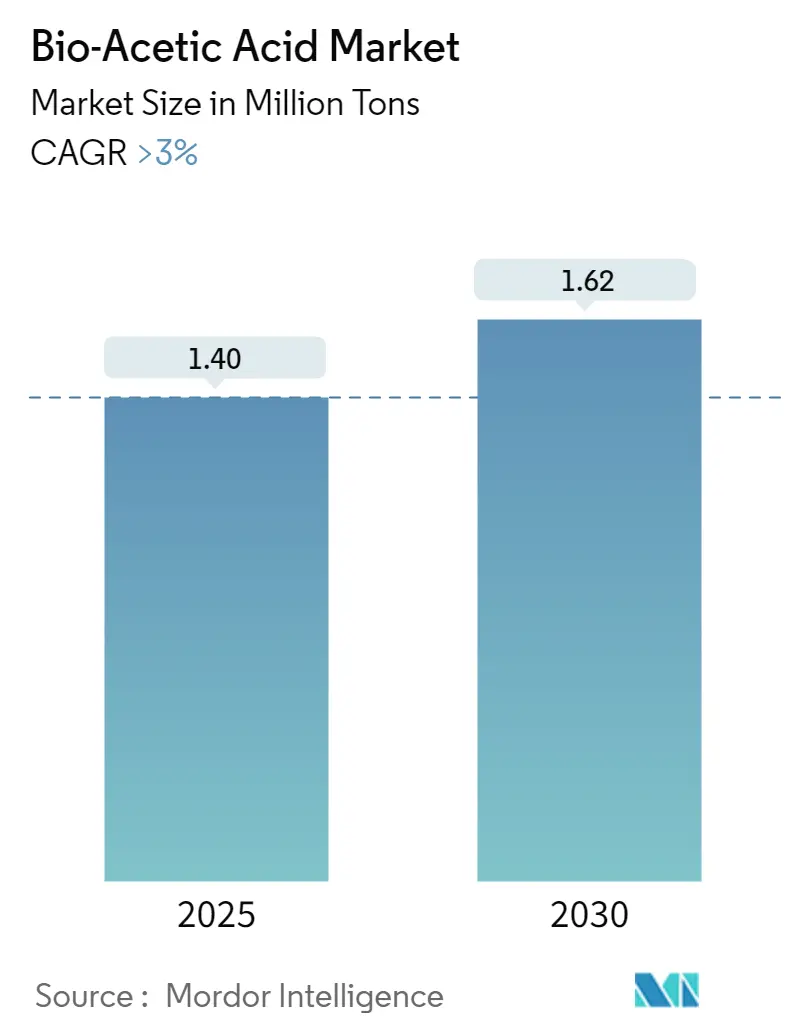

| Volumen del Mercado (2025) | 1.40 Millones de toneladas |

| Volumen del Mercado (2030) | 1.62 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.00% CAGR |

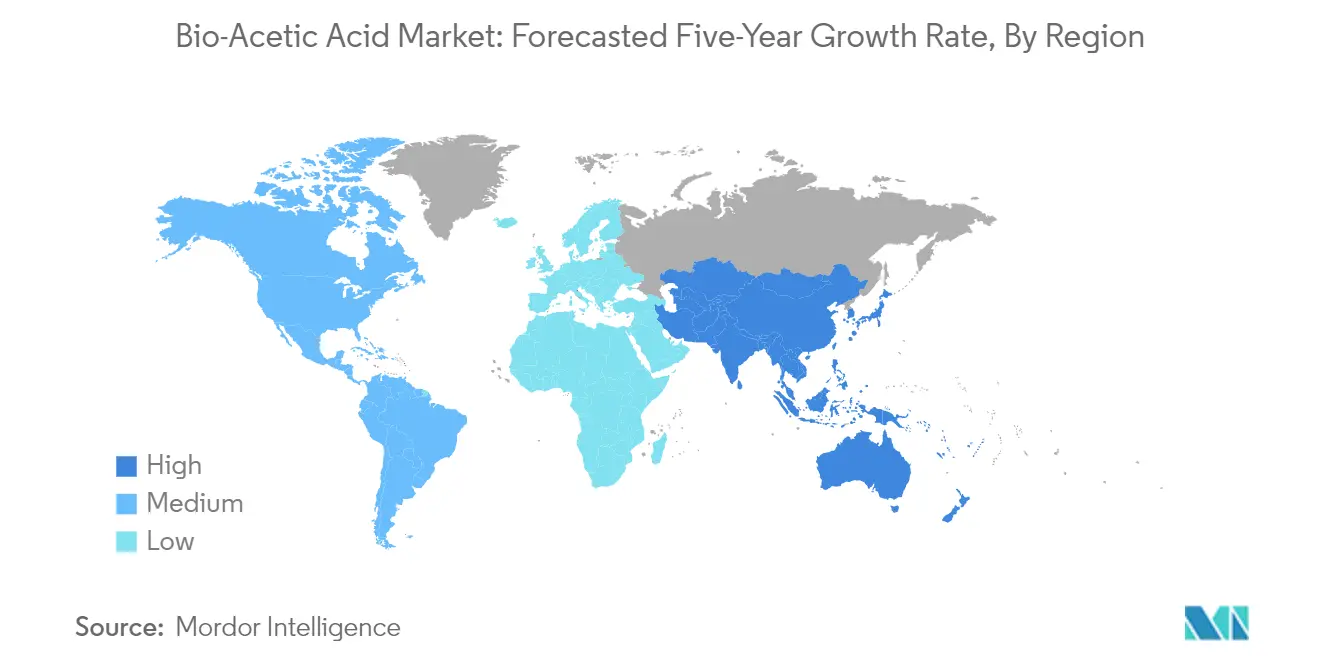

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

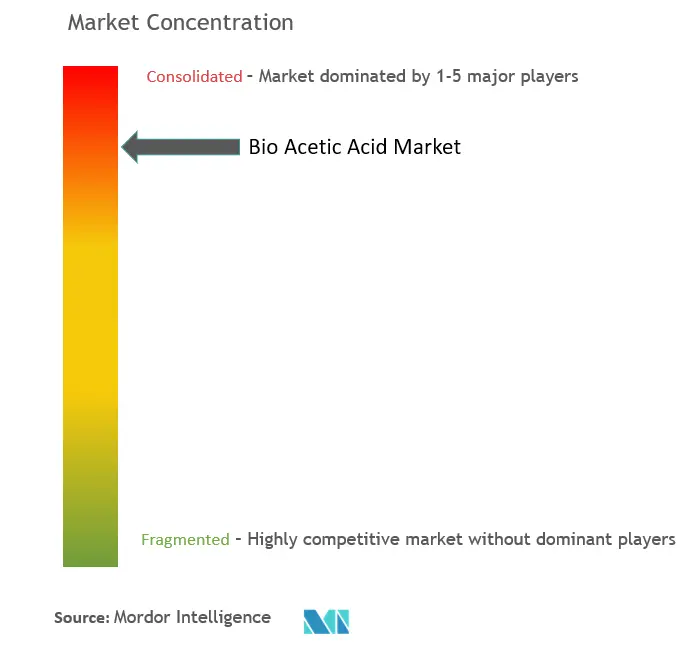

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Acético Bio por Mordor Intelligence

El tamaño del Mercado de Ácido Acético Bio se estima en 1,40 millones de toneladas en 2025, y se espera que alcance 1,62 millones de toneladas en 2030, a una CAGR superior al 3% durante el período de pronóstico (2025-2030).

La industria europea del ácido acético bio está experimentando una transformación significativa impulsada por el cambio más amplio hacia la industria química sostenible. Los principales fabricantes de productos químicos están adoptando cada vez más enfoques de balance de masa para reemplazar las materias primas fósiles por renovables, al tiempo que implementan metodologías de evaluación del ciclo de vida (LCA) para evaluar y mejorar su impacto ambiental. Esta transición es particularmente evidente en el sector de alimentos y bebidas, que sigue siendo un pilar fundamental de la manufactura europea, empleando a 4,6 millones de personas y generando una facturación notable de EUR 1,1 billones a diciembre de 2023. El compromiso de la industria con la sostenibilidad ha catalizado inversiones en instalaciones de producción de productos químicos de base biológica e iniciativas de química verde.

El mercado está siendo testigo de un aumento en las asociaciones estratégicas y colaboraciones tecnológicas orientadas a escalar la producción del mercado de ácido acético bio. En agosto de 2023, ocurrió un desarrollo significativo cuando C.P.L. Prodotti Chimici SRL se convirtió en el primer socio licenciatario del Ácido Acético LENZING, marcando un paso crucial en la expansión de la red de distribución de ácido acético de base biológica. Las empresas se centran cada vez más en desarrollar técnicas de producción innovadoras, con varios fabricantes invirtiendo en tecnologías avanzadas de biorrefinerías que pueden convertir diversos materiales de alimentación renovables en ácido acético bio de alta calidad.

La industria textil y de confección ha surgido como un importante motor de crecimiento para las aplicaciones del ácido acético bio, con el sector europeo compuesto por 192.000 empresas y que emplea a 1,3 millones de trabajadores, generando una facturación de EUR 167.000 millones. El impulso de la industria hacia prácticas sostenibles ha llevado a una mayor adopción de productos químicos de base biológica en el procesamiento y acabado textil. Los fabricantes están desarrollando formulaciones especializadas de ácido acético bio que cumplen con los requisitos específicos del procesamiento textil, manteniendo al mismo tiempo los estándares de sostenibilidad ambiental.

El mercado se caracteriza por una integración creciente a lo largo de la cadena de valor, con productores que amplían sus capacidades desde el abastecimiento de materias primas hasta la fabricación del producto final. El sector europeo de procesamiento de alimentos, particularmente en Francia, que abarca aproximadamente 15.500 empresas que generan más de USD 215.000 millones en ventas anuales, ha estado a la vanguardia en la adopción de ingredientes de base biológica. Esta integración ha sido respaldada por inversiones significativas en investigación y desarrollo, con la industria cosmética europea dedicando por sí sola EUR 2.350 millones a iniciativas de I+D, enfocadas en desarrollar alternativas sostenibles y de base biológica para diversas aplicaciones. Esto se alinea con los objetivos más amplios de la industria química de economía circular, que enfatiza un sistema de circuito cerrado para la eficiencia de los recursos.

Tendencias e Información del Mercado Global de Ácido Acético Bio

Creciente Demanda de Ácido Acético Bio por parte de la Industria Alimentaria

El sector europeo de alimentos y bebidas ha surgido como un importante impulsor de la demanda de ácido acético bio, con la industria empleando a 4,6 millones de personas y generando una facturación notable de EUR 1,1 billones a diciembre de 2023. El sólido desempeño exportador del sector, que supera los EUR 182.000 millones y resulta en un superávit comercial de aproximadamente EUR 73.000 millones, demuestra el fuerte potencial del mercado para ingredientes de base biológica como el ácido acético natural. Este crecimiento está respaldado además por la creciente preferencia de los consumidores por aditivos alimentarios naturales y respetuosos con el medio ambiente, con el ácido acético de fermentación cumpliendo múltiples funciones que incluyen la conservación, la mejora del sabor y la regulación del pH en diversos productos alimenticios.

El compromiso de la industria con las prácticas sostenibles se evidencia en las importantes inversiones en investigación y desarrollo, ejemplificadas por el establecimiento por parte de Kerry de un centro de innovación en 2023 en el reconocido "Food Valley" de la Universidad de Wageningen en los Países Bajos. Esta instalación se centra en el desarrollo de soluciones de vanguardia para la conservación de alimentos y alternativas de ingredientes de etiqueta limpia, apoyando directamente la adopción del ácido acético verde en aplicaciones alimentarias. La versatilidad del ácido acético bio en aplicaciones alimentarias abarca la producción de vinagre, verduras en escabeche, salsas y diversos condimentos, mientras que su origen natural y la ausencia de metales pesados y elementos cancerígenos lo hacen especialmente atractivo para los fabricantes centrados en productos de etiqueta limpia.

Otros Impulsores

El creciente enfoque de la industria química en la sostenibilidad ambiental sirve como un impulsor crucial para la adopción del ácido acético bio, particularmente dado que el sector se posiciona como el tercer mayor emisor industrial de CO2, liberando más de 2,5 gigatoneladas de gases de efecto invernadero anualmente. El ácido acético de fermentación ofrece ventajas ambientales significativas, con estudios que muestran una reducción de hasta el 85% en la huella de carbono en comparación con las alternativas basadas en combustibles fósiles, mientras que las aplicaciones de grado alimentario demuestran una huella de carbono aún más impresionante, un 110% menor. Este beneficio ambiental ha catalizado asociaciones e innovaciones en toda la industria, con empresas como Evonik aprovechando el ácido acético natural en la producción de ácido peracético, reduciendo significativamente su impacto ambiental.

La transformación de la industria se evidencia además por los cambios estratégicos de las grandes empresas químicas hacia métodos de producción sostenibles. Wacker Chemie ha sido pionera en el uso de productos químicos sostenibles como el ácido acético de base biológica y el etileno en la producción de monómero de acetato de vinilo, mientras que Celanese ha ampliado sus variantes ECO-B en diversos productos químicos intermedios de la cadena acetílica. Estas iniciativas se complementan con programas de certificación y marcos de sostenibilidad, como la certificación PEFC para el ácido acético bio de origen maderero y la certificación de balance de masa ISCC+ para soluciones sostenibles. El creciente énfasis en los productos químicos y materiales de origen vegetal como herramientas de mitigación del cambio climático ha posicionado al ácido acético bio como un componente clave en la transición de la industria hacia los recursos renovables y la reducción del impacto ambiental.

Análisis de Segmento: Materia Prima

Segmento de Almidón de Maíz y Maíz Dulce en el Mercado de Ácido Acético Bio

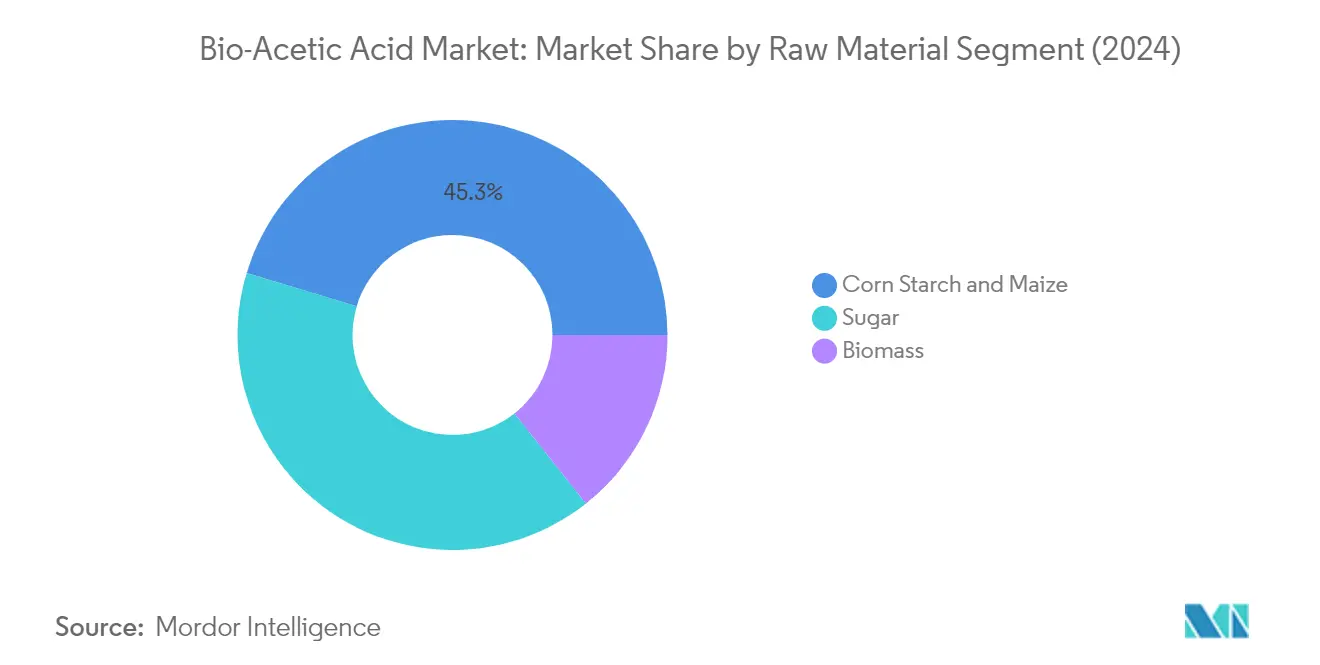

El almidón de maíz y el maíz dulce mantienen su dominio en el mercado europeo de ácido acético bio, acaparando aproximadamente el 45% de la cuota total del mercado en 2024. La posición de liderazgo del segmento se atribuye principalmente a la amplia disponibilidad y abundante producción de maíz en Europa, lo que lo convierte en una fuente de materia prima confiable y rentable para la producción de ácido acético bio. La disponibilidad a gran escala de estas materias primas en Europa apoya eficazmente la producción de ácido acético de base biológica, con fabricantes importantes como Jubilant Ingrevia Limited utilizando almidón de maíz para sus procesos de producción. La fortaleza del segmento se ve reforzada por la infraestructura bien establecida para el procesamiento del maíz y la optimización de los procesos de conversión del almidón de maíz a ácido acético natural. Las empresas que emplean almidón de maíz y maíz dulce como materia prima se benefician de la alta eficiencia de conversión del material y la calidad consistente, que son factores cruciales para mantener una producción estable.

Segmento de Biomasa en el Mercado de Ácido Acético Bio

El segmento de biomasa está emergiendo como la categoría de materia prima de más rápido crecimiento en el mercado europeo de ácido acético bio, con una proyección de expansión a una CAGR de aproximadamente el 4% de 2024 a 2029. Este crecimiento está impulsado por el creciente énfasis en los métodos de producción sostenibles y la capacidad del segmento para utilizar diversas fuentes de materias primas, incluidos los subproductos de la industria maderera y los residuos agrícolas. Empresas como LENZING AG lideran la innovación en este espacio, utilizando pulpa de madera de haya de origen sostenible a través de su tecnología de biorrefinerías. El crecimiento del segmento está respaldado además por sus superiores credenciales ambientales, con el ácido acético natural derivado de la biomasa demostrando huellas de carbono significativamente menores en comparación con los métodos de producción convencionales. Se espera que la creciente adopción de sistemas de producción de circuito cerrado y el desarrollo de tecnologías de conversión más eficientes aceleren aún más la trayectoria de crecimiento del segmento en los próximos años.

Segmentos Restantes en Materia Prima

El segmento de materia prima a base de azúcar continúa desempeñando un papel vital en el mercado europeo de ácido acético bio, ofreciendo ventajas únicas en términos de eficiencia del proceso y calidad del producto. Este segmento aprovecha los procesos de ácido acético de fermentación para convertir materias primas a base de azúcar en ácido acético bio, con empresas como Godavari Biorefineries Ltd y Jubilant Ingrevia Limited liderando el camino en los métodos de producción a base de azúcar. El segmento se beneficia de la infraestructura bien establecida de la industria azucarera en Europa y de los altos niveles de pureza alcanzables a través de los procesos de ácido acético de fermentación a base de azúcar. Además, la ruta de producción a base de azúcar ofrece ventajas en términos de control del proceso y consistencia, lo que la hace especialmente adecuada para aplicaciones que requieren ácido acético bio de alta pureza, como las aplicaciones alimentarias y farmacéuticas.

Análisis de Segmento: Aplicación

Segmento de Monómero de Acetato de Vinilo (VAM) en el Mercado Europeo de Ácido Acético Bio

El segmento de Monómero de Acetato de Vinilo (VAM) domina el mercado europeo de ácido acético bio, acaparando aproximadamente el 35% de la cuota total del mercado en 2024. La prominencia del VAM se deriva de su papel crucial en la producción de homopolímeros y copolímeros esenciales para diversas aplicaciones industriales. La fortaleza del segmento es particularmente evidente en su uso extensivo en la fabricación de pinturas a base de agua, adhesivos, revestimientos impermeabilizantes y revestimientos de papel y cartón. A través de la homopolimerización, el VAM se transforma en acetato de polivinilo (PVA), que representa aproximadamente el 40% del consumo total, ofreciendo propiedades excepcionales como alta adherencia inicial y resistencia a la biodegradación. Cuando se copolimeriza con etileno, el VAM sirve como componente clave en la producción de acetato de etileno y vinilo (EVA), que destaca en la resistencia a grietas y perforaciones para selladores, revestimientos y formulaciones adhesivas. El dominio del segmento se ve reforzado por la versatilidad del VAM en adhesivos termofusibles, donde demuestra capacidades de unión superiores en diversos sustratos mientras mantiene la estabilidad en un amplio espectro de temperaturas.

Segmento de Ésteres de Acetato en el Mercado Europeo de Ácido Acético Bio

Se proyecta que el segmento de Ésteres de Acetato exhiba la tasa de crecimiento más alta en el mercado europeo de ácido acético bio de 2024 a 2029, con una CAGR esperada de aproximadamente el 4%. Este sólido crecimiento está impulsado por las diversas aplicaciones del segmento en múltiples industrias. Los ésteres de acetato, derivados del ácido acético de base biológica a través de reacciones de esterificación con diversos alcoholes, están ganando prominencia debido a sus propiedades deseables, como fragancia agradable, baja toxicidad y excelentes características como solvente. El crecimiento del segmento es particularmente notable en las industrias de adhesivos, pinturas y revestimientos, y tintas de impresión. Además, estos ésteres desempeñan un papel crucial como agentes aromatizantes en productos alimenticios, impartiendo aromas dulces y afrutados, y se utilizan ampliamente en la fabricación de perfumes. Su importancia se extiende a las aplicaciones farmacéuticas, donde son esenciales en la extracción y purificación de compuestos y formulaciones de medicamentos. La expansión del segmento está respaldada además por sus aplicaciones en productos de limpieza industriales y domésticos, textiles y otros sectores.

Segmentos Restantes en el Mercado Europeo de Ácido Acético Bio

Los segmentos restantes en el mercado europeo de ácido acético bio incluyen el Ácido Tereftálico Purificado (PTA), los Aditivos para Alimentos y Bebidas y Otras Aplicaciones. El segmento de PTA desempeña un papel vital en la industria química y de polímeros, particularmente en la creación de revestimientos de poliéster para diversas aplicaciones industriales. El segmento de Aditivos para Alimentos y Bebidas es crucial para la conservación natural y la mejora del sabor, ofreciendo una alternativa química sostenible a los conservantes convencionales. El segmento de Otras Aplicaciones abarca usos diversos que incluyen la producción de anhídrido acético, el procesamiento y la impresión textil, los productos farmacéuticos y los productos de cuidado personal. Cada uno de estos segmentos contribuye de manera única a la diversidad del mercado, con el PTA apoyando el crecimiento de la industria de polímeros, los aditivos alimentarios satisfaciendo la creciente demanda de conservantes naturales y otras aplicaciones impulsando la innovación en múltiples sectores industriales.

Análisis del Segmento Geográfico del Mercado de Ácido Acético Bio

Mercado de Ácido Acético Bio en Alemania

Alemania domina el panorama europeo del ácido acético bio, acaparando aproximadamente el 25% de la cuota de mercado en 2024, mientras demuestra un sólido potencial de crecimiento con una CAGR proyectada de aproximadamente el 4% de 2024 a 2029. La posición de liderazgo del país se ve reforzada por su sólida infraestructura de fabricación química, particularmente en la producción de monómero de acetato de vinilo (VAM), con instalaciones como el sitio de Burghausen de Wacker Chemie AG que produce más de 150.000 toneladas anuales. Las estrictas regulaciones del gobierno alemán sobre el ácido acético convencional, clasificado bajo la Ordenanza de Sustancias Peligrosas, han acelerado el cambio hacia alternativas químicas de base biológica. Este marco regulatorio, junto con el compromiso del país con el desarrollo sostenible, ha creado un entorno favorable para la adopción del ácido acético bio. La presencia de actores importantes como Wacker Chemie AG, que utiliza ácido acético bio en su innovadora producción de polvo de polímero dispersable, refuerza aún más la posición de Alemania en el mercado. El énfasis del país en la química verde y las prácticas de fabricación sostenible continúa impulsando la innovación en las aplicaciones del ácido acético bio en diversas industrias.

Mercado de Ácido Acético Bio en Bélgica

Bélgica se ha establecido como un centro crucial para la producción y el consumo del mercado de ácido acético bio en Europa, respaldado por su sólida infraestructura de fabricación química y su ubicación estratégica. La industria de procesamiento de alimentos del país, que emplea a 91.000 personas y genera una facturación sustancial, representa un segmento significativo de usuarios finales para el ácido acético bio. La prominencia de Bélgica en el mercado es particularmente notable en la producción de ácido tereftálico purificado (PTA), con instalaciones como INEOS Aromatics que produce alrededor de 750.000 toneladas anuales en Geel. Las redes de distribución bien desarrolladas del país y la infraestructura logística facilitan una gestión eficiente de la cadena de suministro para los productores y consumidores de ácido acético bio. La presencia de actores importantes como Jubilant Ingrevia Limited y varios fabricantes de VAM, incluidos Solventis e INEOS, ha creado un entorno de mercado dinámico. El compromiso de Bélgica con la producción química sostenible y su sólida base industrial continúan impulsando la adopción de alternativas de base biológica en diversas aplicaciones.

Mercado de Ácido Acético Bio en el Reino Unido

El mercado de ácido acético bio del Reino Unido se caracteriza por su sólido marco regulatorio y el creciente énfasis en la producción química sostenible. El mercado del país está regido por el Reglamento de Control de Sustancias Peligrosas para la Salud (COSHH) de 2002, que ha creado un entorno favorable para las alternativas de base biológica. La diversa base industrial del Reino Unido, que incluye fabricantes de VAM, ésteres de acetato y ácido tereftálico purificado, proporciona múltiples vías para las aplicaciones del ácido acético bio. Empresas como Seqens Custom Specialties Trading AS, INEOS, Solventis y Ravago Chemicals forman una sólida red de consumidores potenciales. La presencia de proveedores establecidos como Lenzing AG, Godavari Biorefineries Ltd y Wacker Chemie AG garantiza un desarrollo estable del mercado. El compromiso del Reino Unido con la reducción del impacto ambiental y la promoción de la química sostenible continúa impulsando la innovación y la adopción de alternativas de base biológica en diversos sectores industriales.

Mercado de Ácido Acético Bio en Otros Países

El mercado de ácido acético bio se extiende por varios otros países europeos, cada uno contribuyendo de manera única al panorama regional. El mercado de Francia se caracteriza por su sólida industria de alimentos y bebidas, con empresas como Afyren SAS liderando la innovación en soluciones de base biológica. La posición de Italia se ve fortalecida por su importante sector de procesamiento de alimentos y el creciente énfasis en las prácticas de fabricación sostenibles. El mercado de España demuestra potencial a través de su base industrial y su compromiso con la sostenibilidad ambiental. Los países nórdicos, particularmente Suecia, contribuyen a través de empresas innovadoras como Sekab, mientras que las naciones de Europa del Este ofrecen oportunidades emergentes para la expansión del mercado. Países como los Países Bajos, Polonia y Portugal también desempeñan roles importantes a través de sus capacidades de fabricación química y la creciente adopción de prácticas sostenibles. Esta diversa distribución geográfica garantiza el continuo desarrollo del mercado y la innovación en la producción y las aplicaciones del ácido acético de fermentación en toda Europa.

Panorama Competitivo

Principales Empresas en el Mercado de Ácido Acético Bio

El mercado europeo de ácido acético bio se caracteriza por empresas que se centran intensamente en métodos de producción sostenibles e innovaciones en materias primas de base biológica. Los líderes del mercado están invirtiendo sustancialmente en investigación y desarrollo para mejorar la eficiencia de la producción y reducir las huellas de carbono, con varios actores introduciendo productos certificados de base biológica con impactos ambientales significativamente menores. Las empresas están expandiendo estratégicamente sus capacidades de fabricación y redes de distribución en toda Europa para satisfacer la creciente demanda, lo que es particularmente evidente a través de nuevos lanzamientos de instalaciones y expansiones de capacidad. Las asociaciones estratégicas y los acuerdos de licencia se han vuelto cada vez más comunes, lo que permite a las empresas fortalecer sus posiciones en el mercado y ampliar su alcance geográfico. La industria ha sido testigo de un notable cambio hacia el desarrollo de tecnologías y procesos propietarios para convertir diversas materias primas químicas de base biológica en ácido acético, lo que demuestra el compromiso del sector con el avance tecnológico y la sostenibilidad.

Mercado Consolidado con Sólidos Actores Regionales

El mercado europeo de ácido acético bio exhibe una estructura consolidada dominada por fabricantes establecidos con una fuerte presencia regional y experiencia bioquímica especializada. El mercado presenta una combinación de conglomerados químicos globales y productores especializados de productos químicos de base biológica, con empresas como SEKAB, LENZING AG y Jubilant Ingrevia Limited ocupando posiciones significativas en el mercado a través de sus instalaciones de producción de ácido acético bio dedicadas y extensas redes de distribución. El panorama competitivo se caracteriza por altas barreras de entrada debido a los sustanciales requisitos tecnológicos, las inversiones de capital y la necesidad de canales de distribución establecidos, lo que limita naturalmente el potencial de nuevos participantes.

El mercado demuestra una tendencia hacia la integración vertical, con varios actores clave manteniendo el control sobre sus cadenas de suministro de materias primas y aplicaciones posteriores. Las empresas se centran cada vez más en desarrollar relaciones directas con los usuarios finales y establecer acuerdos de suministro a largo plazo para garantizar la estabilidad del mercado. La industria ha sido testigo de colaboraciones estratégicas entre actores establecidos y distribuidores regionales para mejorar la penetración del mercado y la capacidad de servicio, en lugar de actividades tradicionales de fusiones y adquisiciones, lo que indica una preferencia por estrategias de crecimiento orgánico y expansión basada en asociaciones.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de ácido acético bio depende cada vez más de la capacidad de las empresas para desarrollar procesos de producción rentables y ambientalmente sostenibles, manteniendo al mismo tiempo la calidad y la consistencia del producto. Los actores establecidos en el mercado están fortaleciendo sus posiciones invirtiendo en tecnologías avanzadas de biorrefinerías, ampliando su base de materias primas para incluir diversas materias primas sostenibles y desarrollando procesos de producción propietarios. Las empresas también se centran en obtener certificaciones de sostenibilidad y desarrollar relaciones más estrechas con los usuarios finales en segmentos de aplicación clave como alimentos y bebidas, producción de monómero de acetato de vinilo y otras aplicaciones industriales.

El panorama competitivo está evolucionando con un énfasis creciente en el cumplimiento normativo y los estándares ambientales, particularmente en lo que respecta a las emisiones de carbono y las prácticas de abastecimiento sostenible. Las empresas que buscan ganar cuota de mercado deben abordar la creciente preferencia de los usuarios finales por productos certificados de base biológica, al tiempo que gestionan los costos de producción y mantienen la fiabilidad de la cadena de suministro. Los factores de éxito futuro de la industria incluyen la capacidad de asegurar suministros estables de materias primas de base biológica, desarrollar procesos de producción eficientes y construir relaciones sólidas con los principales usuarios finales, manteniendo al mismo tiempo la flexibilidad para adaptarse a los cambiantes requisitos del mercado y las exigencias regulatorias. El riesgo de sustitución por ácido acético convencional sigue siendo un factor significativo, lo que hace que la competitividad en precios y una propuesta de valor clara sean cruciales para el éxito en el mercado. La industria química sostenible está preparada para beneficiarse de estos avances, alineándose con los objetivos de la industria química de economía circular.

Líderes de la Industria del Ácido Acético Bio

Godavari Biorefineries Ltd.

LENZING AG

Airedale Group

Novozymes A/S (Novonesis Group)

Sekab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: Sekab lanzó la producción ampliada de ácido acético de base biológica. El ácido acético de base biológica de Sekab puede reducir la huella de carbono hasta en un 50%. La inversión de Sekab en nueva capacidad de producción ya está en funcionamiento, lo que permite entregas más rápidas y de mayor volumen.

Alcance del Informe del Mercado Global de Ácido Acético Bio

El ácido acético bio se utiliza para procesar sustratos en muchos procesos de fabricación. También se utiliza como reactivo químico para producir diversos compuestos químicos como anhídrido acético, éster, monómero de acetato de vinilo, vinagre y muchos otros productos poliméricos.

El mercado de ácido acético bio está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado está segmentado en biomasa, maíz, maíz dulce, azúcar y otras materias primas. Por aplicación, el mercado está segmentado en monómero de acetato de vinilo, ésteres de acetato, ácido tereftálico purificado, anhídrido acético y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de ácido acético bio en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (toneladas).

| Biomasa |

| Maíz |

| Maíz Dulce |

| Azúcar |

| Otras Materias Primas |

| Monómero de Acetato de Vinilo (VAM) |

| Ésteres de Acetato |

| Ácido Tereftálico Purificado (PTA) |

| Anhídrido Acético |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Catar |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Materia Prima | Biomasa | |

| Maíz | ||

| Maíz Dulce | ||

| Azúcar | ||

| Otras Materias Primas | ||

| Aplicación | Monómero de Acetato de Vinilo (VAM) | |

| Ésteres de Acetato | ||

| Ácido Tereftálico Purificado (PTA) | ||

| Anhídrido Acético | ||

| Otras Aplicaciones | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Catar | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Ácido Acético Bio?

Se espera que el tamaño del Mercado de Ácido Acético Bio alcance 1,40 millones de toneladas en 2025 y crezca a una CAGR superior al 3% para llegar a 1,62 millones de toneladas en 2030.

¿Cuál es el tamaño actual del Mercado de Ácido Acético Bio?

En 2025, se espera que el tamaño del Mercado de Ácido Acético Bio alcance 1,40 millones de toneladas.

¿Quiénes son los actores clave en el Mercado de Ácido Acético Bio?

Godavari Biorefineries Ltd., LENZING AG, Airedale Group, Novozymes A/S (Novonesis Group) y Sekab son las principales empresas que operan en el Mercado de Ácido Acético Bio.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ácido Acético Bio?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Ácido Acético Bio?

En 2025, Europa representa la mayor cuota de mercado en el Mercado de Ácido Acético Bio.

¿Qué años cubre este Mercado de Ácido Acético Bio y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Ácido Acético Bio se estimó en 1,36 millones de toneladas. El informe cubre el tamaño histórico del mercado del Mercado de Ácido Acético Bio para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Ácido Acético Bio para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: