Tamaño y Cuota del Mercado de 1,4-Butanodiol de Base Biológica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 42.46 kilotones |

| Volumen del Mercado (2031) | 66.54 kilotones |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

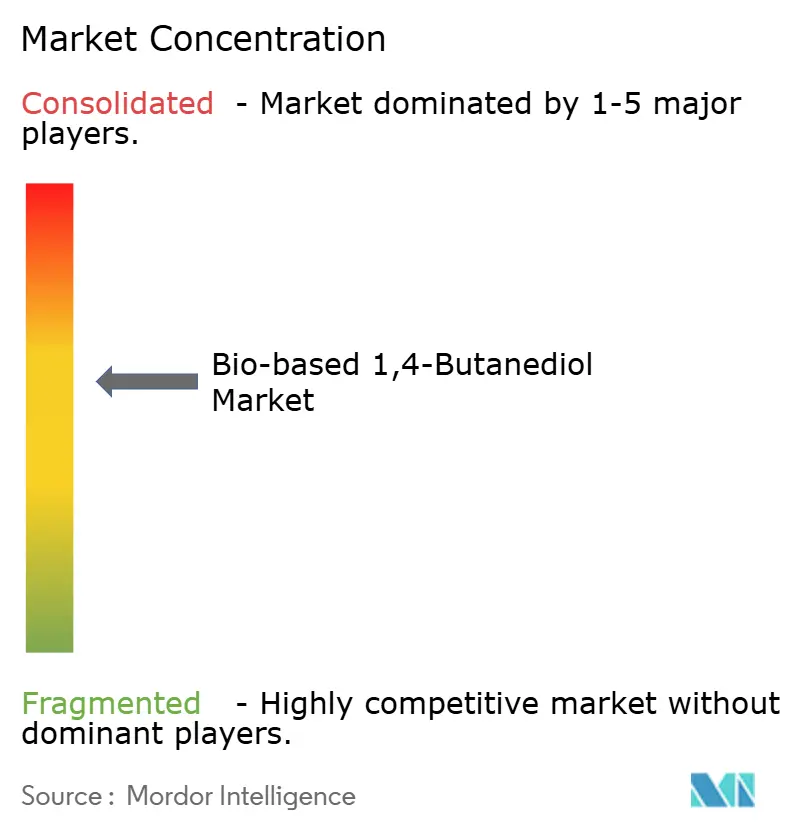

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 1,4-Butanodiol de Base Biológica por Mordor Intelligence

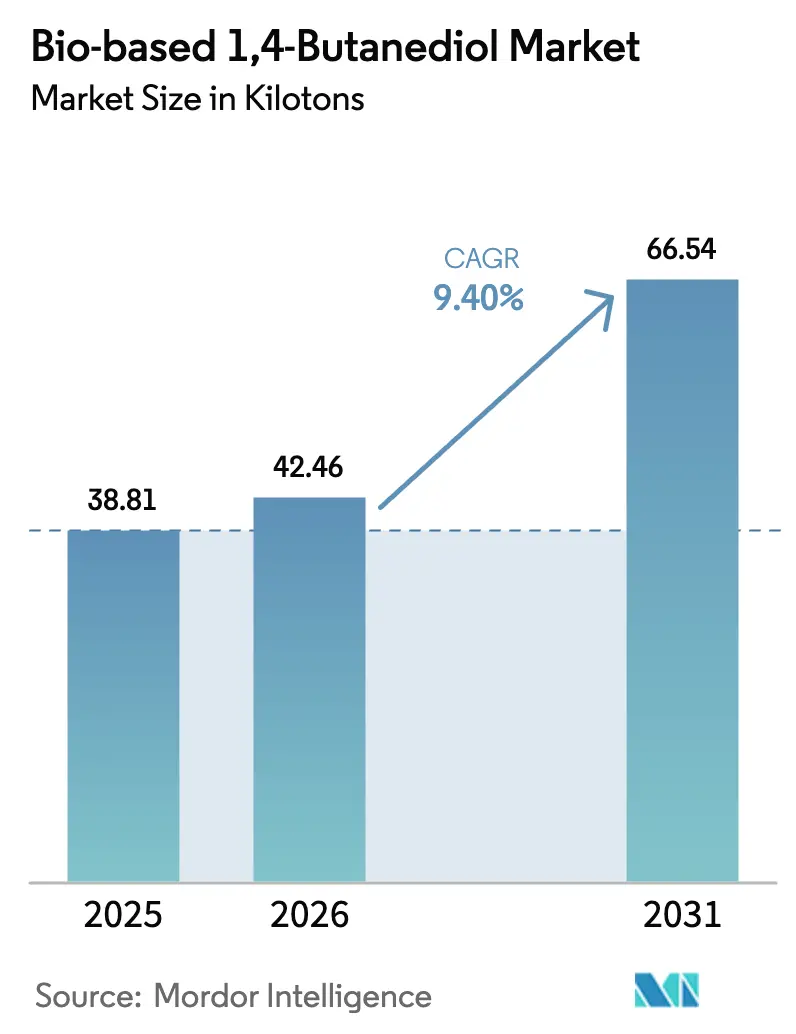

Se proyecta que el tamaño del Mercado de 1,4-Butanodiol de Base Biológica sea de 38,81 kilotones en 2025, 42,46 kilotones en 2026, y alcance 66,54 kilotones en 2031, creciendo a una CAGR del 9,40% entre 2026 y 2031. El crecimiento se sustenta en los mandatos de los propietarios de marcas para reducir las emisiones de Alcance 3, los acuerdos de suministro plurianuales con convertidores químicos y los marcos normativos cada vez más estrictos que penalizan los intermedios de origen fósil. La gran demanda de Tetrahidrofurano (THF) por parte del spandex para ropa deportiva de alto rendimiento, el impulso hacia conectores de tereftalato de polibutileno (PBT) impulsado por la electrificación, y las pronunciadas reducciones de costos en la fermentación continua están orientando colectivamente la demanda hacia dioles de bajo contenido en carbono. Los licenciantes de tecnología suministran cepas de alta productividad, mientras que los actores textiles integrados verticalmente establecen una demanda cautiva que amortigua las fluctuaciones de precios. Los catalizadores normativos, como el Mecanismo de Ajuste en Frontera por Carbono de la UE y los créditos fiscales de la Ley de Reducción de la Inflación de EE. UU., nivelan aún más el campo frente a las rutas de BDO basadas en nafta y carbón, consolidando el impulso del mercado de 1,4-butanodiol de base biológica[1]Departamento de Energía de EE. UU., "Orientación de la Ley de Reducción de la Inflación para Productos Químicos de Base Biológica," energy.gov.

Conclusiones Clave del Informe

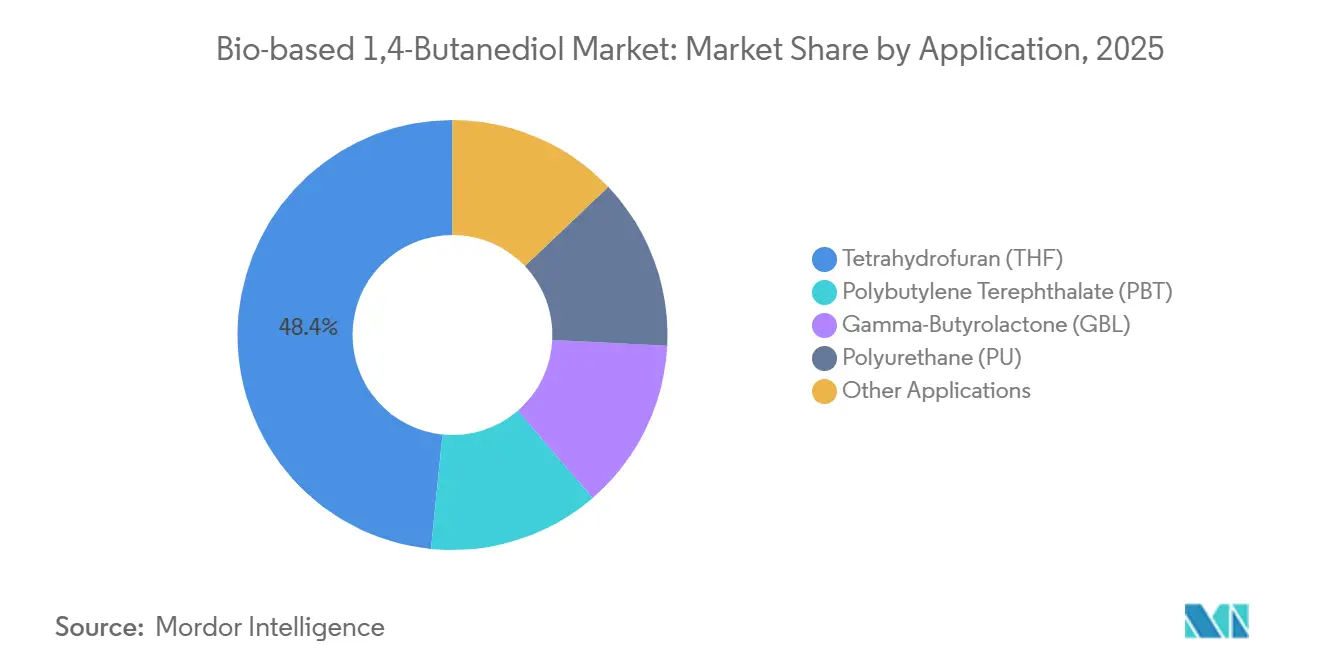

- Por aplicación, el THF lideró con el 48,40% de la cuota del mercado de 1,4-butanodiol de base biológica en 2025; se proyecta que el PBT crezca a una CAGR del 9,62% hasta 2031.

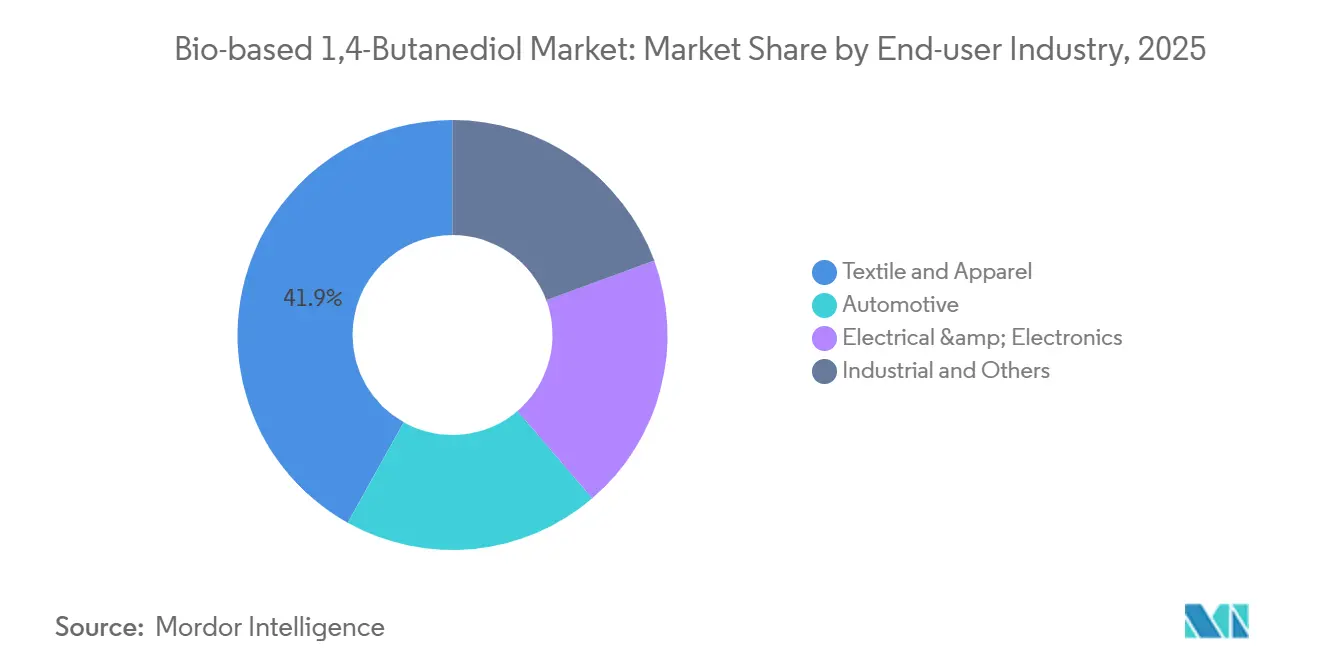

- Por industria de usuario final, los textiles representaron el 41,90% del tamaño del mercado de 1,4-butanodiol de base biológica en 2025 y avanzan a una CAGR del 10,02% hasta 2031.

- Por geografía, Europa concentró el 75,01% del volumen en 2025, mientras que América del Norte registra la CAGR prevista más alta, del 9,87%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de 1,4-Butanodiol de Base Biológica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de tereftalato de polibutileno | +2.1% | Centros automotrices de Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos de reducción de carbono globales y regionales estrictos | +2.5% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Compromisos de cero emisiones netas de los propietarios de marcas | +1.8% | Clústeres de oficinas centrales en América del Norte y Europa | Mediano plazo (2–4 años) |

| Rápidas reducciones de costos en biofermentación | +1.9% | Centros de investigación y desarrollo de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Comercialización de materias primas lignocelulósicas | +1.3% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Tereftalato de Polibutileno (PBT)

Las arquitecturas de vehículos eléctricos requieren conectores de PBT, carcasas de baterías y componentes de carga capaces de soportar temperaturas superiores a 150 °C. La moldeabilidad de paredes delgadas del material reduce el peso de las piezas hasta en un 20%, un beneficio amplificado en plataformas de baterías sensibles a la autonomía. El BDO de base biológica actúa como precursor de sustitución directa, lo que permite a los convertidores certificar el contenido renovable sin necesidad de recalificar piezas críticas. El BDO de balance de biomasa aprobado por REDcert2 de BASF, comercializado desde 2024, permite un rendimiento mecánico idéntico al tiempo que reduce el carbono incorporado[2]BASF, "Certificación de Balance de Biomasa REDcert2 para BDO," basf.com. El sector electrónico añade potencial alcista a medida que el despliegue del 5G y la construcción de centros de datos impulsan un crecimiento anual del 8% en la demanda de PBT hasta 2030.

Mandatos Estrictos de Reducción de Carbono Globales y Regionales

El Mecanismo de Ajuste en Frontera por Carbono de la UE impone tasas de carbono sobre las importaciones de alta emisión, elevando el costo de desembarque del BDO derivado del carbón en EUR 150–200 por tonelada una vez que los productos químicos orgánicos se incorporen al ámbito de aplicación en 2026. El Estándar de Combustibles de Bajo Carbono de California y la Ley de Reducción de la Inflación de EE. UU. otorgan créditos negociables y alivio fiscal a la producción que reducen entre USD 0,20 y USD 0,30 por kilogramo el costo del bio-BDO calificado. La vía de doble carbono de China, que apunta a la neutralidad para 2060, restringe las aprobaciones para nuevas unidades de BDO basadas en carbón mientras prioriza las rutas biológicas, y la Directiva de Energías Renovables II impulsa la demanda de THF como aditivo de combustible renovable en Europa.

Compromisos de Cero Emisiones Netas de los Propietarios de Marcas en Bienes de Consumo Masivo y Automotriz

El lanzamiento en 2025 de LYCRA Company de spandex con un 70% de PTMEG renovable subraya cómo las cláusulas de adquisición ahora exigen umbrales mínimos de contenido biológico. Los principales grupos de confección apuntan a reducciones del 30–50% en las emisiones de Alcance 3 para 2030, convirtiendo al spandex en un punto crítico de carbono en los materiales. Los fabricantes de equipos originales del sector automotriz incorporan un 25% de carbono renovable en los contratos de resinas para interiores de modelos posteriores a 2028. Los organismos de certificación, como ISCC PLUS, auditan las declaraciones de balance de masa, elevando los costos de cumplimiento para los proveedores que no pueden demostrar trazabilidad.

Rápidas Reducciones de Costos en Tecnologías de Biofermentación

Los reactores continuos aumentan la productividad entre un 40 y un 50% en comparación con los procesos por lotes, mientras que las cepas de alta concentración de Genomatica superan los 100 g/L, reduciendo los costos de separación. La recuperación por membrana reduce la energía térmica en un 30%. La vía de gasfermentación de LanzaTech valoriza los gases residuales, produciendo BDO por debajo de USD 1,50 por kilogramo en instalaciones siderúrgicas integradas. Los costos unitarios se redujeron a una prima del 10–15% sobre el BDO de origen fósil en 2026, frente al 25% en 2024.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de precio frente al BDO de origen fósil ante la volatilidad del crudo | -1.5% | Global, aguda en Asia-Pacífico sensible a los precios | Corto plazo (≤ 2 años) |

| Capacidad de fermentación limitada fuera de Asia-Pacífico | -0.9% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Litigios sobre propiedad intelectual de cepas | -0.6% | Jurisdicciones de patentes de EE. UU., UE y Japón | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Precio Frente al BDO de Origen Fósil ante la Volatilidad del Crudo

El bio-BDO sigue los costos de glucosa y sacarosa, que se disparan durante malas cosechas, mientras que sus competidores de origen fósil siguen los ciclos de la nafta y el gas natural. Cuando el crudo cayó por debajo de USD 70 por barril a finales de 2024, las primas biológicas se ampliaron al 25%. El BDO chino basado en carbón se vendió a USD 1,60–1,80 por kilogramo, socavando las alternativas biológicas hasta en un 30% y presionando a los convertidores que carecen de cláusulas de sostenibilidad.

Capacidad de Fermentación a Gran Escala Limitada Fuera de Asia-Pacífico

Europa y América del Norte albergan solo dos plantas comerciales de más de 30 kilotones —Novamont en Italia y Qore en Iowa— que representan menos del 15% de la capacidad nominal global. La obtención de licencia de la cepa de Genomatica tarda entre 18 y 24 meses, y la fermentación en instalaciones nuevas requiere entre USD 150 y USD 200 millones, lo que disuade a los participantes de nivel medio. La dependencia de las importaciones eleva los costos de flete entre USD 200 y USD 300 por tonelada y alarga los plazos de entrega a entre 4 y 6 semanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del THF Refleja el Auge de la Fibra de Spandex

El Tetrahidrofurano (THF) aseguró el 48,40% del volumen de 2025 y está en camino de alcanzar una CAGR del 9,62% hasta 2031, impulsado por la vigorosa demanda de spandex en ropa deportiva y lencería. El lanzamiento de spandex utilizando el bio-BDO de Qore redujo las huellas de carbono en un 44%, convirtiendo al THF en la aplicación insignia dentro del mercado de 1,4-butanodiol de base biológica. Las aplicaciones de PBT le siguen, impulsadas por las necesidades de conectores para vehículos eléctricos y un aumento previsto del 8% en la demanda de PBT automotriz hasta 2030. La gamma-butirolactona apoya los disolventes especiales, mientras que los elastómeros de poliuretano aprovechan las tendencias de construcción ecológica y bajo contenido de compuestos orgánicos volátiles. Los proyectos de integración vertical, como el complejo de Hyosung TNC en Vietnam, aseguran la demanda cautiva de PTMEG, aislando las cadenas de suministro de THF de la volatilidad de las materias primas y garantizando el suministro para 50.000 toneladas de capacidad de spandex a mediados de 2026.

Las aplicaciones de segundo nivel siguen siendo nicho pero rentables. La GBL abastece a los intermedios agroquímicos donde las aprobaciones regulatorias favorecen las rutas biológicas validadas. El avance del PU hacia el aislamiento rígido amplía el alcance del mercado. Estos diversos canales refuerzan colectivamente la resiliencia del mercado de 1,4-butanodiol de base biológica frente a las recesiones de una sola industria y ayudan a los proveedores a equilibrar las carteras de producción en contratos plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Textil Lidera la Trayectoria de Crecimiento

El segmento textil consumió el 41,90% del bio-BDO en 2025 y lidera la expansión de volumen con una CAGR del 10,02% hasta 2031. El crecimiento anual del 7% de la ropa deportiva, junto con las innovaciones de elasticidad en cuatro direcciones, impulsa la penetración del spandex por prenda y mantiene robusta la demanda de THF. El sector automotriz ocupa el segundo lugar, impulsado por los paneles de carbono de los fabricantes de equipos originales que ahora exigen insumos de resina renovable para piezas bajo el capó. Los sectores eléctrico y electrónico adoptan el PBT de base biológica para conectores de alta frecuencia en módulos 5G y bastidores de servidores, impulsados por los beneficios de resistencia dieléctrica y reducción de peso.

Los minoristas de moda rápida se orientan hacia objetivos de carbono basados en la ciencia bajo las normas de Ecodiseño de la UE, trasladando las demandas de contenido biológico a través de la cadena de suministro de tejidos. Las iniciativas de reducción de peso en el sector automotriz apuntan a reducciones de 100 kilogramos por vehículo para 2030, con el PBT sustituyendo al metal y al nailon relleno de vidrio en funciones estructurales. Las marcas electrónicas que buscan etiquetas ecológicas especifican PBT renovable, captando a consumidores con conciencia ambiental en América del Norte y Europa. Los recubrimientos industriales y los adhesivos aprovechan los polioles de bio-BDO para calificar para los créditos LEED y BREEAM, completando los variados canales que anclan el crecimiento a largo plazo del mercado de 1,4-butanodiol de base biológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa concentró el 75,01% del volumen global en 2025, respaldada por el BDO de balance de biomasa aprobado por REDcert2 de BASF y la planta dedicada de 30 kilotones de Novamont. El Mecanismo de Ajuste en Frontera por Carbono eleva los costos del BDO fósil importado en EUR 150–200 por tonelada a partir de 2026, subsidiando efectivamente la producción biológica regional. Alemania, el Reino Unido, Francia e Italia contribuyen con más del 60% de la demanda europea, impulsada por el consumo de PBT automotriz y una gran base de conversión textil. Las iniciativas nórdicas aprovechan los residuos forestales como materia prima, mientras que el sector textil orientado a la exportación de Turquía atrae bio-PTMEG para cumplir con las especificaciones de las marcas de la UE.

América del Norte registra la trayectoria más rápida para 2026–2031 con una CAGR del 9,87%. La instalación de 65 kilotones de Qore en Iowa envía volúmenes comerciales desde 2026, abasteciendo las líneas de spandex de LYCRA en EE. UU. Los incentivos de la Ley de Reducción de la Inflación reducen los costos en efectivo del bio-BDO y atraen nuevas propuestas de fermentación. Los créditos del Estándar de Combustibles de Bajo Carbono de California y las Regulaciones de Combustibles Limpios de Canadá impulsan las moléculas de THF para aditivos de combustible. El centro de producción de vehículos de México atrae bio-PBT, integrando cadenas de suministro transfronterizas y sustentando el crecimiento regional.

Asia-Pacífico concentra la mayor parte de la capacidad global, con productores chinos que aprovechan flujos de maíz y yuca a costos competitivos. La construcción de USD 1.000 millones de Hyosung TNC en Vietnam asegura la demanda cautiva y reduce el riesgo de suministro. Los grandes grupos japoneses Toray y Mitsubishi Chemical Group avanzan en rutas de azúcar celulósico que se integran en programas más amplios de poliéster y nailon. LG Chem de Corea del Sur posiciona el bio-BDO para cuentas automotrices y electrónicas, y los clústeres textiles del Sudeste Asiático obtienen PTMEG renovable para satisfacer a las marcas occidentales. El resto del mundo depende de las importaciones, aunque aparecen bolsas de crecimiento en las expansiones textiles de Oriente Medio y América del Sur que requieren materias primas de bajo carbono para preservar la competitividad exportadora.

Análisis de la cadena de valor

La cadena ascendente comienza con materias primas de carbono renovable, principalmente azúcares vegetales procedentes de cultivos como el maíz dentado (Estados Unidos) y la caña de azúcar (Sudeste Asiático), además de servicios y nutrientes que determinan la economía de la fermentación. La concesión de licencias tecnológicas y las cepas/propiedad intelectual constituyen una capa habilitadora clave: Geno (anteriormente Genomatica) otorga licencias de biocatalizadores y know-how de proceso que sustentan rutas de fermentación de un solo paso, y los plazos de licenciamiento y transferencia tecnológica siguen siendo un factor limitante para los nuevos participantes.

La producción intermedia se centra en la fermentación industrial, la purificación y la logística hacia el BDO de base biológica de mercado. Los cuellos de botella de la ampliación de escala tienden a concentrarse en la exposición a los costos de materia prima y energía, la optimización del rendimiento y la energía de separación, factores que afectan la prima frente al BDO fósil. Las rutas de conversión posteriores integran el bio-BDO en THF y PTMEG para spandex, y en PBT y otros derivados, donde la certificación de balance de masa y contenido renovable respalda la adopción. La cadena está cada vez más determinada por la integración vertical hacia fibras y polímeros, incluida Qore LLC (empresa conjunta de Cargill y HELM), que opera una planta de BDO de base biológica de 66.000 toneladas métricas por año en Eddyville, Iowa, y Hyosung TNC, que construye una plataforma integrada de BDO de base biológica y bio-spandex en Vietnam utilizando tecnología de Geno.

Panorama Competitivo

El mercado de 1,4-butanodiol de base biológica sigue siendo moderadamente concentrado. Los principales actores del sector invierten fuertemente en investigación y desarrollo para optimizar los procesos de fermentación y mejorar la eficiencia de producción. Las alianzas estratégicas con proveedores de tecnología, como Genomatica, desempeñan un papel fundamental para facilitar la entrada y expansión en el mercado. Estas colaboraciones son especialmente significativas para alinearse con las grandes empresas químicas. Además, la integración vertical es una prioridad estratégica, que abarca la adquisición de materias primas renovables y la fabricación de productos finales. Las iniciativas de expansión de capacidad, incluidos los proyectos en instalaciones nuevas y las empresas conjuntas, están ganando impulso, especialmente en regiones con mandatos de sostenibilidad estrictos. Las empresas también mejoran la flexibilidad operativa diversificando las fuentes de materias primas y adoptando soluciones avanzadas de biotecnología.

Líderes del Sector de 1,4-Butanodiol de Base Biológica

BASF SE

Genomatica Inc.

Cargill, Incorporated

DSM

Novamont S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diversificación regional del suministro fuera de Asia-Pacífico representa un espacio en blanco claro, ya que la limitada capacidad de fermentación a gran escala continúa alargando los plazos de entrega y elevando los costos de importación para los convertidores que atienden a clientes de los sectores textil, automotriz y electrónico. Las nuevas adiciones de capacidad crean puntos de entrada concretos para acuerdos de suministro a largo plazo e integración de derivados. Qore comenzó a operar su planta de BDO de base biológica a gran escala en Eddyville, Iowa (66.000 toneladas métricas por año), mientras que Hyosung TNC hizo avanzar su proyecto de BDO de base biológica en Vietnam desde la producción de prueba (marzo de 2026) hasta la operación y el suministro anunciados (mayo de 2026). En conjunto, estos avances respaldan ciclos de calificación más rápidos para el bio-THF/PTMEG y el bio-PBT hacia Norteamérica y el Sudeste Asiático, donde los programas de adquisición dependen de contenido renovable trazable.

La innovación en procesos y materias primas es un segundo foco de oportunidad, centrado en reducir la energía de conversión y ampliar el conjunto de materias primas calificadas manteniendo la certificación. El trabajo en ingeniería metabólica microbiana y fermentación de mayor productividad respalda mejores rendimientos y una economía unitaria más estable, lo cual resulta más visible en la demanda de THF de gran volumen para spandex y en el uso de PBT para conectores automotrices y eléctricos. La integración vertical también genera espacio para ofertas diferenciadas, donde los proveedores conectan moléculas de BDO de base biológica con polímeros y fibras certificados en etapas posteriores (por ejemplo, programas de spandex regen BIO) para reducir la fricción de cambio y proteger los márgenes frente a las alternativas de BDO fósil de tipo comodity.

Desarrollos recientes del sector

- Mayo de 2026: Hyosung TNC anunció la puesta en operación formal de su proyecto de BDO de base biológica por 1.000 millones de USD en Vietnam, con una capacidad inicial de 50.000 toneladas por año y un plan de expansión hasta 200.000 toneladas por año. El anuncio señala un movimiento hacia un suministro integrado verticalmente desde caña de azúcar certificada hasta intermediarios poliméricos y fibras en etapas posteriores. También añade un nuevo nodo de suministro en el Sudeste Asiático que puede atender cadenas de valor textiles más cercanas a las bases de fabricación de spandex.

- Julio de 2025: Qore (una empresa conjunta de Cargill y HELM) inició operaciones en su planta de 1,4-butanodiol de base biológica a gran escala en Eddyville, Iowa, con una capacidad de 66.000 toneladas métricas por año y una inversión reportada de 300 millones de USD. La puesta en marcha de esta planta incrementa notablemente la disponibilidad de bio-BDO de mercado en Norteamérica y respalda estructuras de suministro plurianuales con las cadenas de valor de THF, PBT y poliuretano en etapas posteriores. La puesta en marcha también refuerza el papel de la tecnología de fermentación licenciada por Geno en la ampliación del suministro.

- Mayo de 2024: BASF añadió BDO verificado por REDcert2 a su cartera de balance de biomasa, ofreciendo a los convertidores una opción de sustitución directa con contenido renovable certificado. Esto amplió la disponibilidad de BDO certificado para clientes que buscan trazabilidad sin modificar sus activos de producción existentes. La medida también fortaleció el impulso de la demanda liderada por Europa, donde la certificación suele estar integrada en las especificaciones de adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el 1,4-butanodiol (1,4-BDO) de base biológica producido a partir de materias primas renovables y suministrado como producto químico intermedio, contabilizando los volúmenes donde se produce y se consume en las principales regiones.

Exclusiones del alcance: excluimos las rutas de 1,4-BDO de origen fósil y no contabilizamos el valor ni el volumen de los productos terminados en etapas posteriores que utilizan 1,4-BDO como insumo.

Descripción general de la segmentación

- Por Aplicación

- Tetrahidrofurano (THF)

- Tereftalato de Polibutileno (PBT)

- Gamma-Butirolactona (GBL)

- Poliuretano (PU)

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz

- Eléctrica y Electrónica

- Textil y Confección

- Industrial y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Turquía

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- Resto del Mundo

- Oriente Medio y África

- América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el contexto de oferta y demanda de los intermediarios de base biológica, de modo que el modelo de volumen se fundamenta en información públicamente observable. Nos basamos en fuentes como la EPA de EE. UU., publicaciones de la Comisión Europea, herramientas de datos de la Comisión de Comercio Internacional de EE. UU. y UN Comtrade, además de artículos técnicos en revistas de química y polímeros revisadas por pares.

También revisamos presentaciones corporativas, informes a inversionistas, comunicados de prensa y sitios web de asociaciones para seguir las adiciones de capacidad comercial, los cronogramas de puesta en marcha y el impulso de aplicación para THF, PBT, GBL y poliuretano. Se utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, así como bases de datos de patentes para seguir las mejoras de proceso y el impulso de licenciamiento que pueden modificar la oferta efectiva. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué proporción de la producción de 1,4-BDO es genuinamente de base biológica, y cuánto se dirige hacia las cadenas derivadas de THF, PBT y GBL en cada región. Conversamos con una combinación de productores, participantes en derivados en etapas posteriores, distribuidores y grandes usuarios finales para poner a prueba supuestos sobre tasas operativas, flujos comerciales regionales y restricciones de adopción, y luego revisamos las brechas donde las señales documentales no coincidían.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la capacidad de producción, las tasas operativas y las ampliaciones anunciadas se convierten en volúmenes anuales de 1,4-BDO de base biológica por región, y luego se reconcilian con las señales de demanda derivada. Dado que el mercado aún es relativamente pequeño y liderado por proyectos en algunos países, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como la capacidad nominal muestreada a nivel de planta, verificaciones de canales de distribución y desagregaciones de volumen implícitas en los indicadores de producción de THF, PBT y GBL.

Entre los insumos clave que determinan el modelo se incluyen las adiciones regionales de capacidad de base biológica, los rangos de utilización durante la puesta en marcha, la proporción de la producción dirigida a las cadenas de THF y PBT, los patrones de movimiento comercial de los intermediarios químicos relevantes, y el impulso de uso final en textiles, automoción y electrónica que influye en la demanda de derivados. Cuando las referencias de abajo hacia arriba eran incompletas, gestionamos las brechas aplicando bandas conservadoras de utilización y asignación confirmadas en entrevistas, y solo se ajustaron cuando múltiples señales apuntaban en la misma dirección.

Para la previsión, se utilizó un análisis de escenarios de modo que el modelo pudiera reflejar distintas velocidades de puesta en marcha y tasas de adopción. En este caso, los supuestos sobre utilización y distribución de aplicaciones solo se mantuvieron después de que los encuestados primarios confirmaran los rangos probables por región y uso final.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales finales con verificaciones independientes, como los cronogramas de capacidad anunciados, la dirección observada de la demanda derivada y las señales relacionadas con el comercio, explicando luego cualquier variación importante antes de la aprobación final. Cuando un dato parece incorrecto, el equipo revisa nuevamente el rastro de la fuente, pone a prueba el supuesto y vuelve a contactar a los participantes del sector si la discrepancia persiste.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, incluidos el inicio de nuevas plantas, cierres importantes o cambios regulatorios relevantes que afecten la adopción de productos de base biológica. Antes de la entrega, se realiza una revisión final del analista para que las cifras reflejen los últimos desarrollos disponibles y cualquier noticia de último momento sobre capacidad o utilización.

Comparación de la estimación de mercado de Bio Based 1,4 Butanediol de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el 1,4-BDO de base biológica a menudo difieren porque el tratamiento de las unidades no es consistente entre las fuentes, y porque el límite entre los volúmenes de base biológica y convencionales se maneja de manera distinta. Algunas fuentes publican estimaciones de valor, mientras que otras publican solo volumen, y eso por sí solo puede alterar la cifra principal aun cuando el panorama de demanda subyacente sea similar.

Las brechas clave suelen provenir de cómo se maneja la conversión de toneladas a dólares, qué se asume para el precio de venta promedio por región y grado, y si los derivados en etapas posteriores se mezclan por error dentro del mercado contabilizado. Al hacer seguimiento del momento de puesta en marcha de la capacidad, las bandas de utilización y la asignación de aplicaciones, Mordor Intelligence mantiene el cálculo vinculado únicamente a los volúmenes de 1,4-BDO de base biológica, antes de aplicar cualquier opción de conversión de valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,21 mil millones de USD (2026) | |

| Consultora global A | 0,29 mil millones de USD (2027) | Esta estimación está basada en valor para un año posterior, y probablemente utiliza un único precio de venta promedio combinado y supuestos de puesta en marcha más rápidos, lo que puede elevar el total mientras la utilización todavía se está estabilizando. |

| Consultora regional B | 0,18 mil millones de USD (2025) | Esta estimación parece basarse en una visión de demanda más restringida y podría subestimar los flujos comerciales y el arrastre de derivados, lo que puede comprimir el volumen implícito y el valor convertido. |

La diferencia se explica principalmente por el momento temporal, la conversión de volumen a valor, y si la utilización durante la puesta en marcha se trata de manera conservadora en los primeros años. Nuestro enfoque se mantiene trazable porque parte de la lógica de capacidad y asignación, y luego se verifica de manera cruzada con señales reales de demanda provenientes de las principales cadenas derivadas.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de 1,4-butanodiol de base biológica entre 2026 y 2031?

Se prevé que el mercado se expanda de 42,46 kilotones en 2026 a 66,54 kilotones en 2031, lo que equivale a una CAGR del 9,40%.

¿Qué aplicación representa la mayor cuota de la demanda de BDO renovable?

El THF utilizado en la producción de spandex lideró con el 48,40% del volumen en 2025 y se proyecta que mantenga una CAGR del 9,62% hasta 2031.

¿Por qué los textiles son el segmento de usuario final de más rápido crecimiento?

Las marcas de ropa deportiva y lencería incorporan cláusulas de contenido biológico en los contratos con proveedores, impulsando la demanda textil a una CAGR del 10,02% hasta 2031.

¿Qué hace de Europa la región dominante en la actualidad?

La certificación REDcert2, el Mecanismo de Ajuste en Frontera por Carbono y la capacidad instalada en las plantas de BASF y Novamont otorgaron a Europa el 75,01% del volumen de 2025.

¿Qué región se espera que registre el crecimiento más rápido?

América del Norte debería crecer más rápido con una CAGR del 9,87% gracias al inicio de operaciones de la planta de Qore en Iowa y los incentivos de la Ley de Reducción de la Inflación.

Última actualización de la página el: