Tamaño y Participación del Mercado de Aceite de Pirólisis

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Pirólisis por Mordor Intelligence

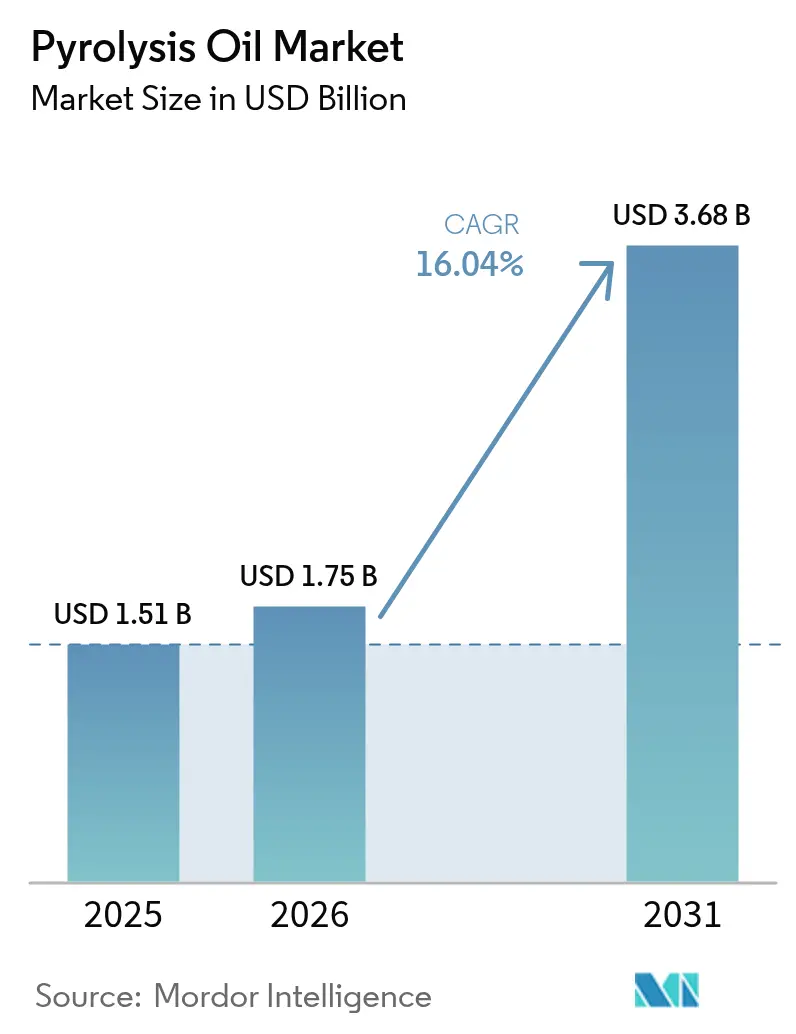

Se espera que el tamaño del Mercado de Aceite de Pirólisis crezca de USD 1,51 mil millones en 2025 a USD 1,75 mil millones en 2026 y se prevé que alcance USD 3,68 mil millones en 2031 a una CAGR del 16,04% durante 2026-2031. El endurecimiento de las regulaciones sobre residuos plásticos, los mandatos de economía circular y los avances en el coprocesamiento en refinerías aceleran conjuntamente la demanda, mientras que los generosos esquemas de créditos de carbono mejoran la economía de las plantas. La financiación estratégica del Fondo de Innovación de Europa y el programa NEDO de Japón respalda las ampliaciones de capacidad que desplazan el equilibrio competitivo hacia regiones con ecosistemas de políticas favorables. Los productores persiguen la integración vertical con las refinerías para reducir los desembolsos de capital y asegurar contratos de compra garantizados, y los licenciantes de tecnología compiten por comercializar rutas asistidas por microondas o supercríticas que mejoran el rendimiento y reducen las emisiones. Al mismo tiempo, la gestión de contaminantes, en particular los hidrocarburos aromáticos policíclicos, sigue siendo el principal obstáculo operativo a medida que los clientes orientados por especificaciones endurecen los límites de aceptación.

Conclusiones Clave del Informe

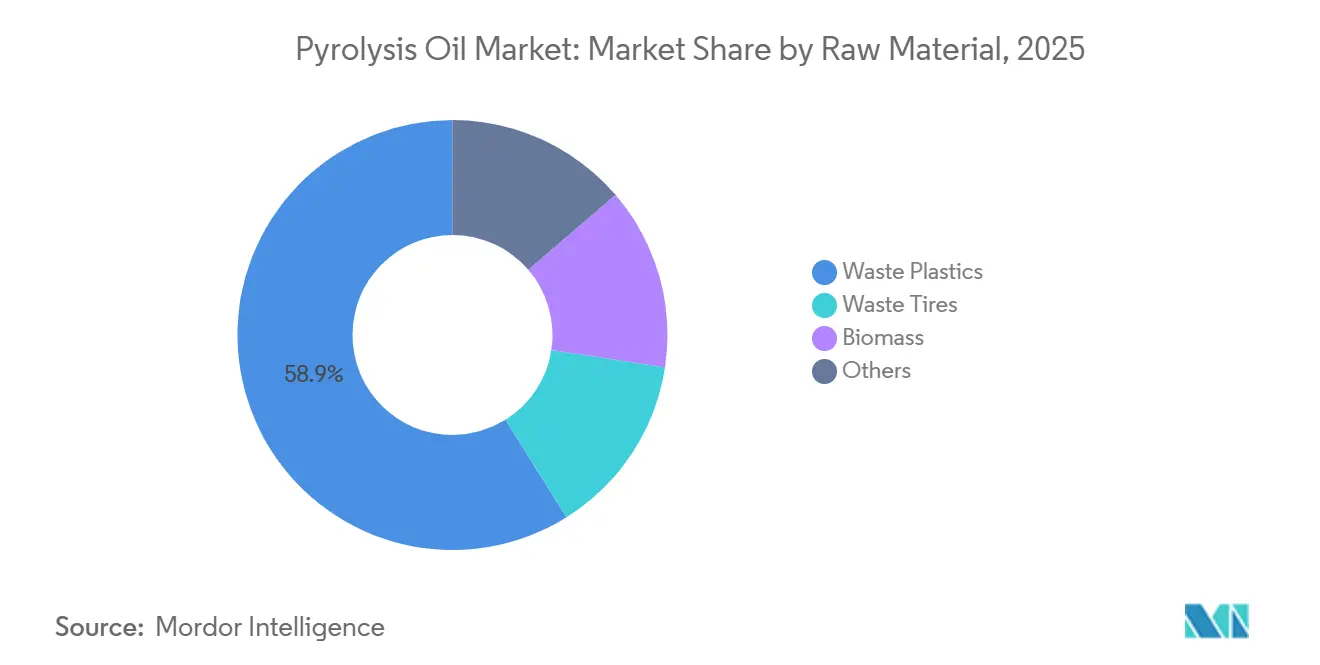

- Por materia prima, los plásticos residuales capturaron el 58,90% de la cuota del mercado de aceite de pirólisis en 2025 y se están expandiendo a una CAGR del 16,76% hasta 2031.

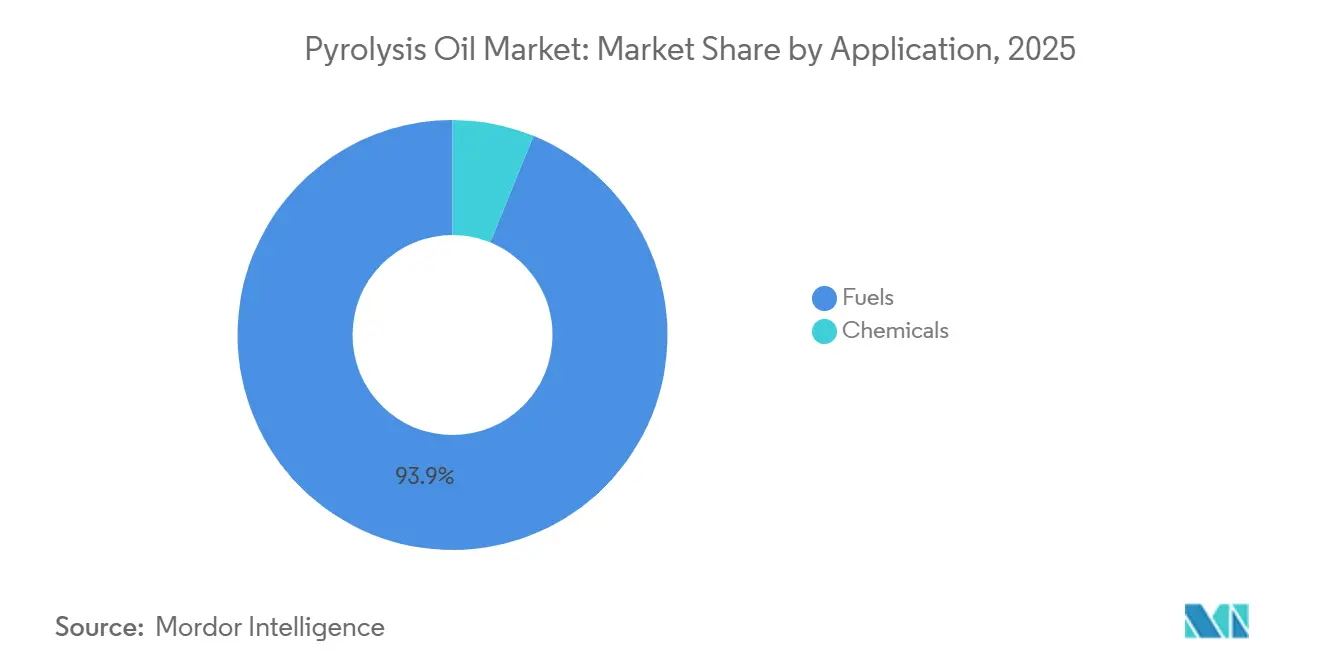

- Por aplicación, los combustibles controlaron el 93,85% del tamaño del mercado de aceite de pirólisis en 2025 y avanzarán a una CAGR del 16,22% hasta 2031.

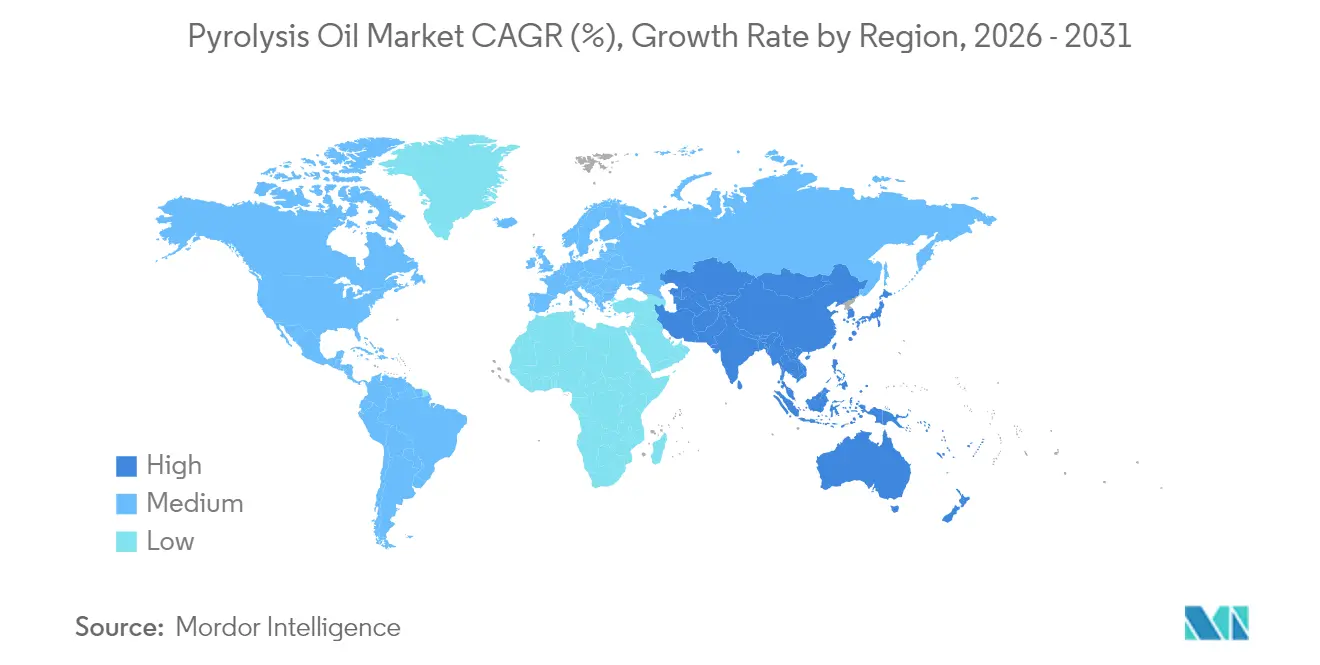

- Por geografía, Europa lideró con una cuota de ingresos del 33,70% en 2025; Asia-Pacífico está preparada para la CAGR más rápida del 17,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite de Pirólisis

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de sustitutos de combustibles renovables y circulares | +4.2% | Global, con adopción temprana en la UE y California | Mediano plazo (2-4 años) |

| Regulaciones y prohibiciones más estrictas sobre residuos plásticos a nivel mundial | +3.8% | Mercados principales de la UE, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes carteras de inversión en reciclaje químico | +3.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El coalimentado en FCC/hidroprocesamiento reduce el CAPEX de las refinerías | +2.7% | Centros de refinación globales, concentrados en la Costa del Golfo y Rotterdam | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para aceite de pirólisis de bajo contenido en carbono | +2.9% | California, Canadá, mercados de la UE con marcos LCFS establecidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Sustitutos de Combustibles Renovables y Circulares

El Estándar de Combustibles de Bajo Contenido en Carbono de California ahora apunta a una reducción del 30% en la intensidad de carbono para 2030, emitiendo créditos de alto valor que hacen que el aceite de pirólisis derivado de residuos sea competitivo con los insumos de petróleo[1]Junta de Recursos del Aire de California, "Panel de Datos LCFS," arb.ca.gov. Las Regulaciones de Combustibles Limpios de Canadá establecen un objetivo de reducción del 15% y destinan USD 1,5 mil millones para la producción nacional, reforzando la demanda en América del Norte. En paralelo, la estrategia de circulación de recursos plásticos de Japón y los créditos fiscales para combustibles de aviación sostenibles de EE. UU. posicionan al aceite de pirólisis como una materia prima elegible con beneficios financieros directos. En conjunto, estas medidas transforman el aceite residual de un pasivo ambiental en una materia prima de descarbonización de grado de cumplimiento normativo.

Regulaciones y Prohibiciones Más Estrictas sobre Residuos Plásticos a Nivel Mundial

El mandato de Europa para envases 100% reciclables para 2030 y el impulso de China para reciclar 4 mil millones de toneladas de residuos sólidos a granel para 2025 elevan considerablemente la demanda de rutas de procesamiento más allá del reciclaje mecánico. El Registro Federal de Plásticos de Canadá, vigente desde septiembre de 2025, añade un seguimiento transparente de las materias primas que favorece a las instalaciones avanzadas capaces de obtener certificación de calidad. El objetivo de reducción de residuos del 30% de Indonesia amplía aún más el conjunto de materias primas. Estas fuerzas regulatorias proporcionan flujos de materias primas predecibles a largo plazo y catalizan inversiones en descomposición térmica de alta eficiencia.

El Coalimentado en FCC/Hidroprocesamiento Reduce el CAPEX de las Refinerías

La unidad de mejoramiento de Shell en Singapur integra el aceite de pirólisis directamente con las unidades de craqueo existentes, evitando los costos de plantas de nueva construcción. El giro global hacia complejos de crudo a productos químicos desbloquea puntos de entrada naturales para las materias primas, mientras que ENEOS y Mitsubishi Chemical demostraron el coprocesamiento a escala comercial mediante descomposición hidrotérmica supercrítica en Ibaraki. Dicha integración extiende la vida útil de los activos, maximiza el rendimiento y ofrece a las refinerías una opción inmediata de bajo contenido en carbono.

Monetización de Créditos de Carbono para Aceite de Pirólisis de Bajo Contenido en Carbono

Bajo el LCFS de California, las cláusulas de escalada del precio de los créditos endurecen los parámetros de referencia y aumentan el potencial para los productores de baja intensidad. El marco de Canadá vincula de manera similar los créditos al hidrógeno y los biocombustibles avanzados, ampliando la elegibilidad[2]Recursos Naturales de Canadá, "Ecosistema de Políticas," nrcan.gc.ca. Las rutas emergentes de combustibles de aviación sostenibles registran reducciones de emisiones del 41-89%, validando aún más las materias primas de aceite residual para la generación de créditos premium. Los ingresos por carbono constituyen ahora una partida central en los modelos financieros de los proyectos, acelerando el período de recuperación de la inversión.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corrosividad e inestabilidad durante el almacenamiento/transporte | -2.8% | Global, con desafíos agudos en climas húmedos | Corto plazo (≤ 2 años) |

| Alto CAPEX y riesgo de ejecución en la ampliación de escala | -3.4% | Mercados emergentes y operadores por primera vez a nivel global | Mediano plazo (2-4 años) |

| Preocupaciones por HAP/contaminantes que desencadenan retrasos regulatorios | -2.1% | UE y América del Norte con estándares ambientales estrictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Corrosividad e Inestabilidad Durante el Almacenamiento/Transporte

Los aceites derivados de neumáticos suelen contener más del 10% de hidrocarburos aromáticos policíclicos, como el benzo[a]pireno, lo que requiere tanques de acero inoxidable o revestidos y cobertura con gas inerte, lo que incrementa los costos logísticos. Los aceites de plásticos mezclados presentan niveles elevados de azufre, oxígeno y cloruros que obstruyen los catalizadores de las refinerías a menos que se pretraten. Las reacciones posteriores a la producción en curso alteran la viscosidad y la acidez durante el transporte de larga distancia, lo que exige estabilizadores y control de temperatura. Estas complicaciones técnicas restringen el comercio transfronterizo y limitan la estandarización, ralentizando la adopción global.

Preocupaciones por HAP/Contaminantes que Desencadenan Retrasos Regulatorios

La regulación 40 CFR 721.10939 de la EPA establece límites de exposición estrictos para el benceno y el naftaleno en los productos pirolizados, lo que obliga a costosos protocolos de monitoreo y protección de los trabajadores. La decisión de Canadá de clasificar los alquitranes de hulla y los destilados relacionados como tóxicos aumenta el riesgo de clasificación para los aceites de alto contenido aromático. Los estándares divergentes a nivel estatal en EE. UU. complican aún más las vías de cumplimiento normativo, lo que provoca que los plazos de obtención de permisos se alarguen y añade márgenes de costo a los presupuestos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Plásticos Residuales Dominan la Construcción de Capacidad

Los plásticos residuales representaron el 58,90% de la cuota del mercado de aceite de pirólisis en 2025, y el segmento registra una CAGR del 16,76% hasta 2031. Se proyecta que el tamaño del mercado de aceite de pirólisis atribuible a la materia prima de plásticos residuales aumente en paralelo a medida que los residuos plásticos globales superen los 380 millones de t/año mientras el reciclaje mecánico se estanca por debajo del 10% de recuperación.

Los avances en el procesamiento de plásticos mixtos, como la tecnología de rendimiento mayor o igual al 60% de Resonac y la copirólisis sinérgica de polipropileno con biomasa, simplifican la preparación de la alimentación y reducen los costos de clasificación. Los residuos de neumáticos, el segundo grupo de insumos más grande, se benefician de una recolección bien organizada, pero sufren una mayor contaminación por HAP que exige descuentos en el precio. Las corrientes de biomasa enfrentan desafíos de eliminación de oxígeno que requieren un costoso hidrotratamiento, lo que limita la ampliación de escala inmediata. A medida que los reguladores endurecen los límites de cloruros y azufre para la alimentación de refinerías, la demanda de aceites plásticos de alta pureza está aumentando, creando un segmento premium dentro de los mercados generales de materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Combustibles Mantienen la Ventaja Económica

Los combustibles representaron el 93,85% de los ingresos de 2025 y mantendrán el liderazgo a una CAGR del 16,22% hasta 2031, manteniendo el mercado de aceite de pirólisis alineado con las cadenas de valor heredadas de las refinerías. Los ensayos de laboratorio muestran que los aceites derivados de HDPE y PP igualan la eficiencia térmica de freno del diésel, mientras que los aceites de PS tienden hacia la volatilidad en el rango de la gasolina, ampliando la gama de productos.

El combustible de aviación sostenible está emergiendo como la subaplicación de más rápido crecimiento, ya que los estudios de ciclo de vida reportan ahorros de emisiones del 41-89%, lo que desbloquea créditos fiscales federales y acuerdos de compra con aerolíneas. El aceite de grado químico representa actualmente solo el 6,85% de la demanda, aunque las vías de alto valor se están multiplicando. BioBTX está invirtiendo EUR 80 millones en una planta en Groninga que convertirá 20.000 toneladas por año de plástico residual en benceno, tolueno y xileno, señalando el potencial de los aromáticos premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa representó el 33,70% de las ventas globales en 2025, respaldada por la claridad de las políticas y los flujos de financiación dedicados. La región alberga la unidad de 50.000 toneladas por año de LyondellBasell en Wesseling y la planta ReOil de 16.000 toneladas por año de OMV, ambas demostrando una producción escalable con menores huellas de carbono en comparación con la incineración.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 17,70%, impulsado por la financiación NEDO de Japón, el objetivo de aprovechamiento de 4 mil millones de toneladas de residuos de China y proyectos innovadores como la planta hidrotérmica de ENEOS-Mitsubishi Chemical en Ibaraki. El Sudeste Asiático está siguiendo el mismo camino, con los socios indonesios JGC y Marubeni evaluando sistemas Pyro-Blue modulares para hacer frente a los crecientes flujos de plásticos marinos.

América del Norte muestra un potencial acelerado a través de contratos de compra a largo plazo y sólidas estructuras de créditos LCFS. El acuerdo de suministro de Dow con Freepoint ancla un complejo de 180.000 toneladas por año en Arizona, y NOVA Chemicals añadirá 66.000 toneladas por año de capacidad en Ontario utilizando el proceso Tacoil de Plastic Energy, respaldando su compromiso de contenido reciclado del 30% para 2030.

Panorama Competitivo

El mercado de aceite de pirólisis está moderadamente fragmentado, aunque con tendencia a la consolidación a medida que los grandes grupos petroquímicos adquieren o se asocian con especialistas en tecnología. La diferenciación tecnológica está agudizando las ventajas competitivas. Los reactores de microondas Lummus-Resynergi prometen más del 30% de ahorro energético y una instalación modular rápida, atrayendo USD 18 millones para grupos piloto. Las solicitudes de patentes revelan un enfoque en el hidrocraqueo continuo y los esquemas de doble reactor para manejar la variabilidad en la calidad de la alimentación. Los flujos de ingresos por licencias están aumentando a medida que los desarrolladores independientes que carecen de salidas aguas abajo prefieren los modelos de regalías frente a las construcciones de nueva planta, lo que configura aún más las trayectorias de consolidación.

Líderes de la Industria del Aceite de Pirólisis

Alterra Energy, LLC

BTG Bioliquids (Green Fuel Nordic Oy)

Nexus Circular

Plastic Energy

Viridor Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Neste completó su primera ejecución de procesamiento de aceite de pirólisis derivado de neumáticos, produciendo materias primas químicas de alta calidad para plásticos.

- Febrero de 2024: Viridor adquirió Quantafuel ASA para acelerar el reciclaje avanzado y lograr la circularidad total en cuatro plásticos principales para 2025.

- Enero de 2024: New Hope Energy firmó un acuerdo de materia prima plurianual con TotalEnergies, permitiendo la producción de polímero de polipropileno en La Porte, Texas.

Alcance del Informe Global del Mercado de Aceite de Pirólisis

El aceite de pirólisis es una sustancia líquida obtenida en el proceso de pirólisis y el posterior enfriamiento, que es un combustible sintético fabricado como sustituto del petróleo. El producto, también conocido como biocrudo o bio-aceite, es una mezcla compleja de moléculas que generalmente comprende más de 200 compuestos diferentes resultantes de la despolimerización de los productos tratados en la pirólisis.

El mercado de aceite de pirólisis está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado está segmentado en plástico residual, caucho residual, madera, lodos de petróleo y otras materias primas (neumáticos residuales, etc.). Por aplicación, el mercado está segmentado en combustibles y productos químicos. El informe también cubre el tamaño del mercado y las previsiones para el mercado de aceite de pirólisis en 27 países de las principales regiones.

El informe ofrece el tamaño del mercado y las previsiones para el aceite de pirólisis en términos de ingresos en USD para todos los segmentos mencionados anteriormente.

| Plásticos Residuales |

| Neumáticos Residuales |

| Biomasa |

| Otros |

| Combustibles |

| Productos Químicos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Catar | |

| Egipto | |

| Emiratos Árabes Unidos | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Plásticos Residuales | |

| Neumáticos Residuales | ||

| Biomasa | ||

| Otros | ||

| Por Aplicación | Combustibles | |

| Productos Químicos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Catar | ||

| Egipto | ||

| Emiratos Árabes Unidos | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aceite de pirólisis?

El mercado se sitúa en USD 1,75 mil millones en 2026 y se prevé que ascienda a USD 3,68 mil millones para 2031.

¿Qué materia prima contribuye más a la producción de aceite de pirólisis?

Los plásticos residuales representan el 58,90% del volumen de 2025 y muestran la CAGR más rápida del 16,76% hasta 2031.

¿Por qué los combustibles son la aplicación dominante?

La integración establecida en las refinerías permite que el 93,85% de la producción entre en los flujos de combustibles, ofreciendo una comercialización inmediata con una infraestructura nueva mínima.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 17,70% gracias a los principales programas de financiación japoneses y chinos.

¿Cómo afectan los esquemas de créditos de carbono a la economía de los proyectos?

Los créditos de marcos como el LCFS de California pueden añadir mejoras de rentabilidad de dos dígitos, acortando los períodos de recuperación de la inversión para las plantas que cumplen los requisitos.

¿Cuál es el principal obstáculo técnico para una adopción generalizada?

La gestión de la contaminación por HAP y garantizar la estabilidad durante el almacenamiento siguen siendo desafíos clave que elevan los costos operativos y ralentizan la obtención de permisos.

Última actualización de la página el: