Tamaño y participación del mercado de bioetanol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 124.07 Mil millones de litros |

| Volumen del Mercado (2031) | 158.93 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bioetanol por Mordor Intelligence

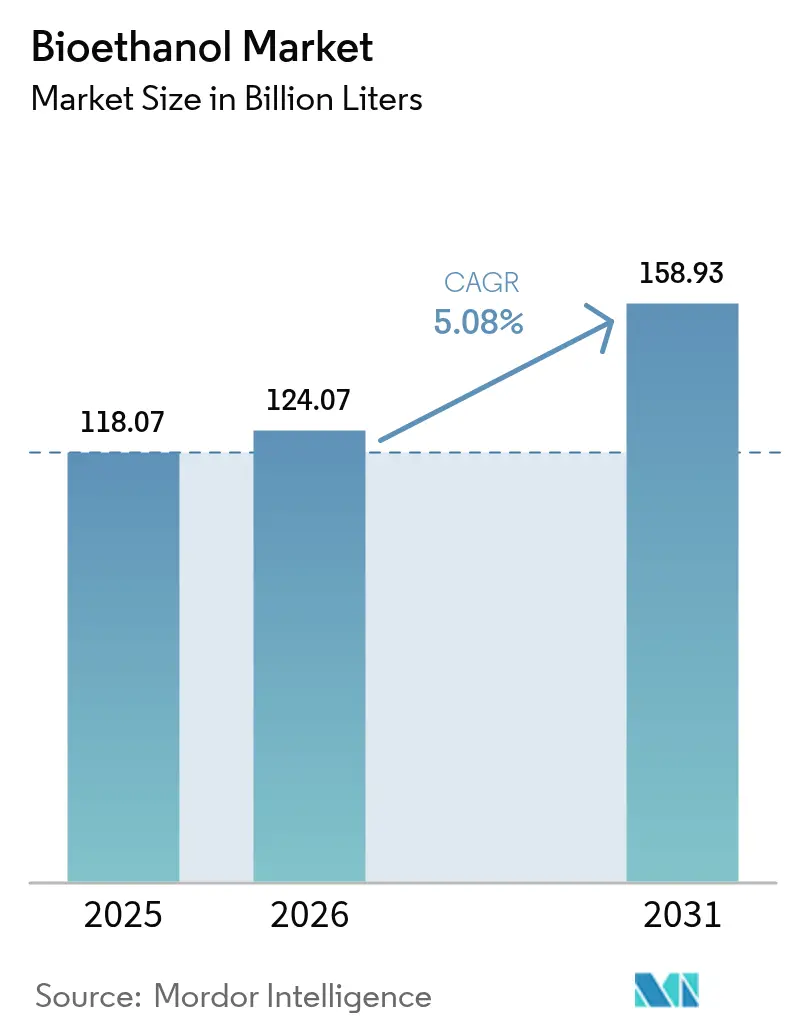

El mercado de bioetanol fue valorado en 118,07 mil millones de litros en 2025 y se estima que crecerá desde 124,07 mil millones de litros en 2026 hasta alcanzar 158,93 mil millones de litros en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031). El respaldo político continuo para las mezclas E10–E20, el creciente interés en el combustible de aviación sostenible (SAF) producido a partir de etanol y el suministro de materias primas con ventaja de costos sustentan esta trayectoria, incluso a medida que avanza la electrificación de vehículos livianos. La capacidad basada en maíz de América del Norte, la flexibilidad de la caña de azúcar brasileña y las nuevas entradas de capital de inversores de Oriente Medio refuerzan la seguridad del suministro. Mientras tanto, los gobiernos de Asia-Pacífico aceleran objetivos de mezcla agresivos que profundizan los conjuntos de demanda regional, y las refinerías buscan bioetanol bajo en carbono para satisfacer métricas ESG cada vez más estrictas. En conjunto, estos factores sostienen la resiliencia del mercado de bioetanol frente a las vías de descarbonización del transporte en competencia.

Conclusiones clave del informe

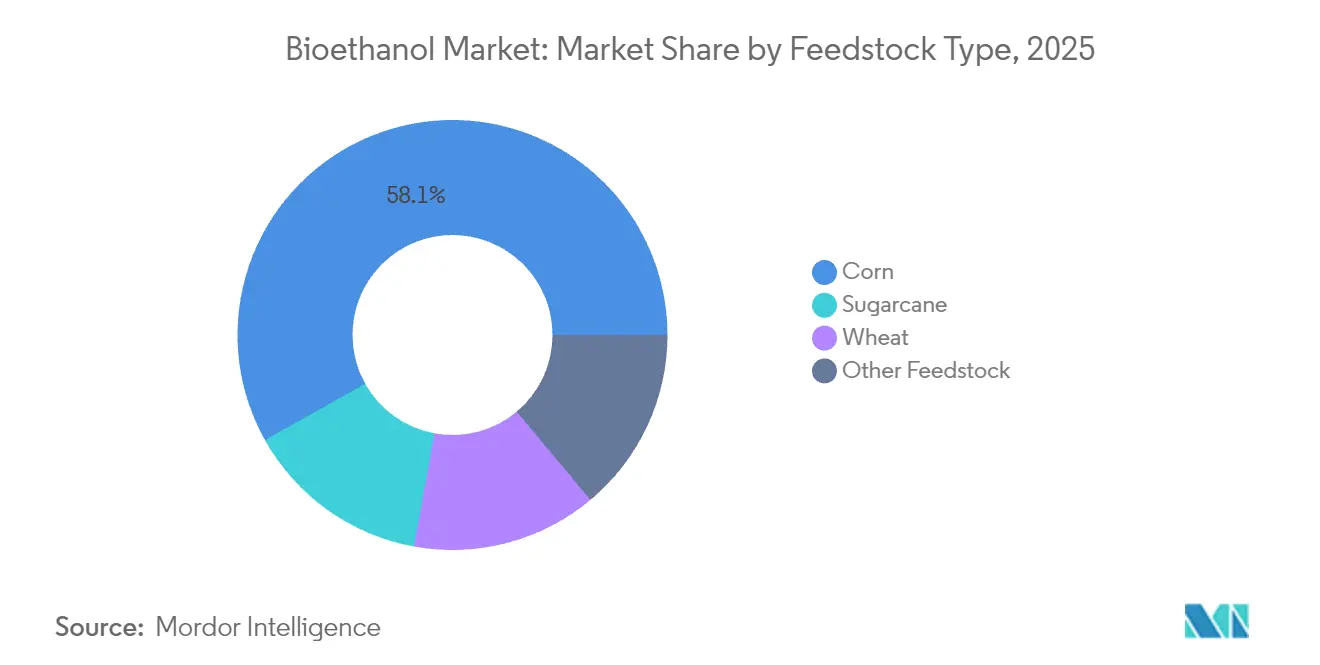

- Por tipo de materia prima, el maíz representó el 58,12% de la participación del mercado de bioetanol en 2025, mientras que se proyecta que la producción basada en trigo se expanda a una CAGR del 5,45% hasta 2031.

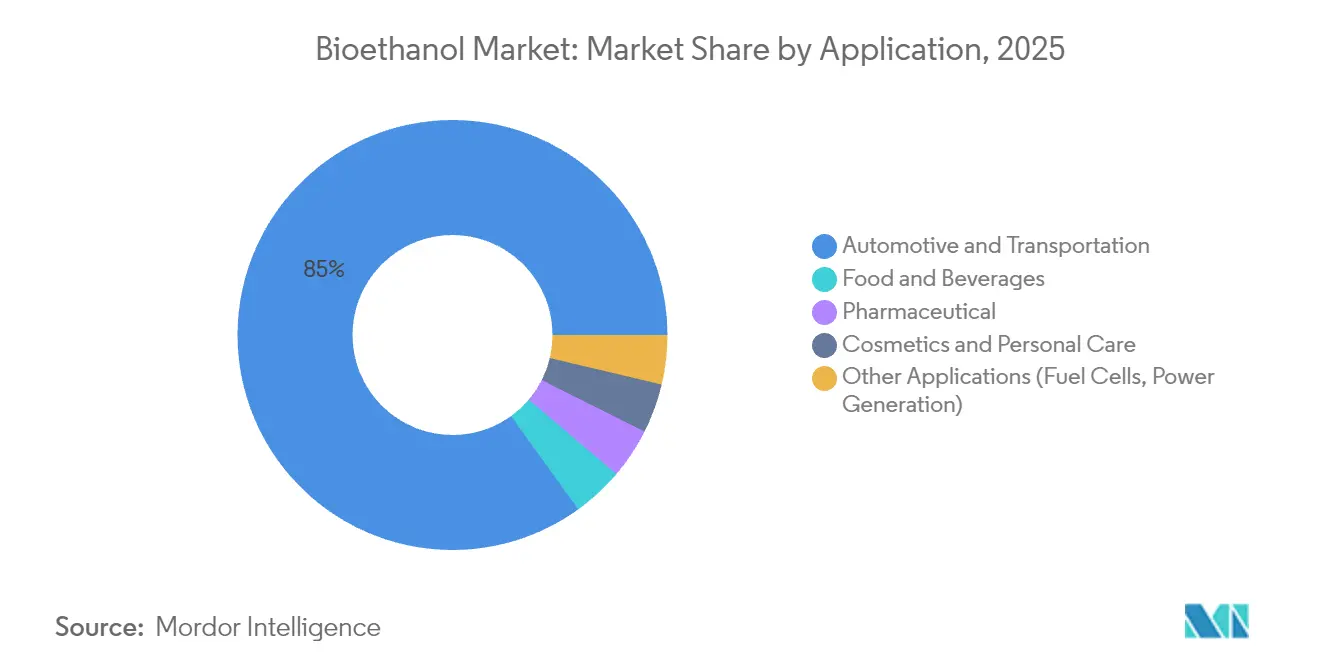

- Por aplicación, el sector automotriz y de transporte dominó con el 84,95% del tamaño del mercado de bioetanol en 2025, mientras que se pronostica que alimentos y bebidas crecerá a una CAGR del 5,44% hasta 2031.

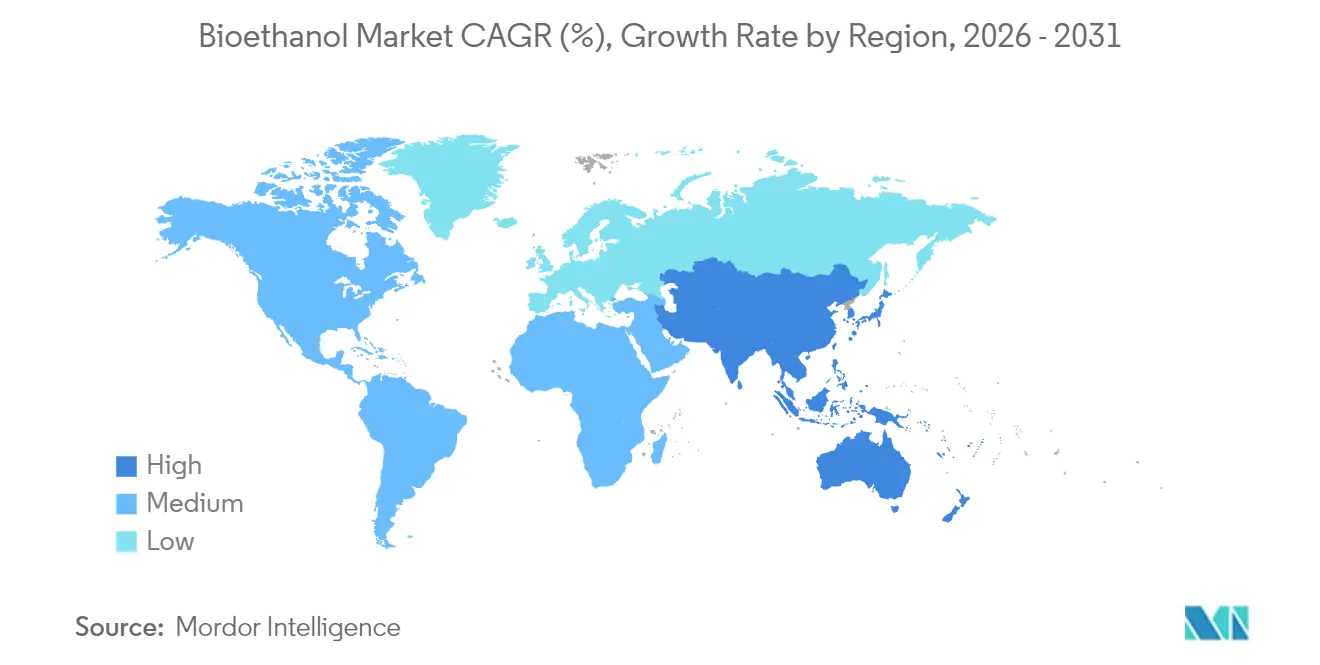

- Por geografía, América del Norte capturó el 55,10% de la participación en ingresos del mercado de bioetanol en 2025, mientras que la región Asia-Pacífico registra la CAGR proyectada más alta del 5,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de bioetanol

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos favorables de mezcla E10–E20 a nivel global | +1.8% | Global; ganancias tempranas en Brasil, India, Japón | Mediano plazo (2-4 años) |

| Presión de reducción de carbono y ESG sobre las refinerías | +1.2% | América del Norte y UE; extensión hacia APAC | Largo plazo (≥ 4 años) |

| Ventaja de costos de materias primas en el maíz de EE. UU. y la caña de azúcar de Brasil | +0.9% | América del Norte y América del Sur como núcleo | Corto plazo (≤ 2 años) |

| Demanda de octanaje que impulsa el etanol como sustituto aromático | +0.7% | Global; concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de las aerolíneas por vías de SAF de etanol a combustible de aviación | +0.4% | América del Norte y UE; emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos favorables de mezcla E10–E20 a nivel global

Los requisitos de mezcla reforzados están creando una demanda de carga base predecible que aísla el mercado de bioetanol de las fluctuaciones del precio del crudo, al tiempo que consolida la expansión de la capacidad. El despliegue nacional de E10 en Japón y las zonas piloto E20, la flexibilidad del techo del 27% en Brasil y el objetivo acelerado del 30% en India elevan conjuntamente los volúmenes de consumo anual y fomentan nuevas inversiones en plantas[1]Agencia Internacional de Energía, "Ordenanza N.° 75/2015 sobre el Mandato de Mezcla de Etanol," iea.org . Los organismos reguladores respaldan el cumplimiento mediante normas de calidad del combustible, reglas de contenido nacional y controles de importación, garantizando que los objetivos de mezcla se traduzcan en entregas físicas y no en créditos en papel. Estas políticas convierten el mercado de bioetanol en un elemento estructural de las estrategias nacionales de seguridad energética, incluso a medida que la electrificación gana impulso.

Presión de reducción de carbono y ESG sobre las refinerías

Las refinerías que enfrentan el escrutinio de los inversores y estrictos estándares de carbono consideran ahora el bioetanol de baja intensidad como un diferenciador estratégico en lugar de un mero componente de cumplimiento. La actualización de 2024 del Estándar de Combustibles de Baja Emisión de Carbono de California endureció los parámetros de referencia de carbono, recompensando los suministros certificados bajo esquemas como ISCC. La Directiva de Energías Renovables revisada de la UE privilegia igualmente el etanol trazable y de origen sostenible. En respuesta, empresas como BP se integraron verticalmente hacia arriba mediante la adquisición de Bunge Bioenergia por USD 1.400 millones, asegurando el control de la materia prima y las emisiones del ciclo de vida en un solo paso. La demanda premium surge en mercados donde el consumo de contenido renovable supera los pisos de los mandatos, manteniendo diferenciales de precio favorables para los productores de menor huella de carbono.

Ventaja de costos de materias primas en el maíz de EE. UU. y la caña de azúcar de Brasil

Los rendimientos récord de maíz en EE. UU., las plantas eficientes de molienda en seco y la optimización de coproductos otorgan a los productores estadounidenses un margen de costo que protege los márgenes cuando los precios del maíz suben. En Brasil surgen ventajas paralelas derivadas de la cosecha de caña de azúcar durante todo el año, la cogeneración de energía a partir del bagazo y la creciente capacidad de etanol de maíz que suaviza las brechas de suministro estacional. El USDA proyecta un incremento del 5% en los acres sembrados de maíz para 2025, reforzando la disponibilidad de materia prima. Estas dinámicas posicionan a ambas regiones como los proveedores de ajuste del mercado de bioetanol, capaces de ampliar las exportaciones cuando otras regiones experimentan escasez de materias primas.

Demanda de octanaje que impulsa el etanol como sustituto aromático

Las normas más estrictas de calidad del aire reducen progresivamente el contenido de benceno, tolueno y xileno en la gasolina, lo que lleva a las refinerías a buscar sustitutos de octanaje limpio. El número de octano de investigación de 113 del etanol cubre esta brecha al tiempo que reduce las emisiones tóxicas, estimulando una demanda incremental no relacionada con las cuotas de combustibles renovables. Los vehículos de alto rendimiento en centros urbanos atraen mezclas premium de etanol, y los diseños de motores optimizados para mayor contenido de etanol refuerzan este impulso. En consecuencia, el consumo impulsado por el octanaje ofrece al mercado de bioetanol una cobertura adicional frente a la caída de los volúmenes de gasolina en las economías maduras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida electrificación de vehículos livianos | -1.4% | América del Norte y UE; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Controversia sobre alimentos versus combustible y uso de la tierra | -0.8% | Global; aguda en regiones importadoras de alimentos | Corto plazo (≤ 2 años) |

| Puntuación de intensidad de carbono más estricta basada en ILUC | -0.6% | UE y California; extendiéndose a otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida electrificación de vehículos livianos

El vertiginoso aumento en la adopción de vehículos eléctricos (EV) reduce los techos de la demanda de gasolina en los mercados principales. Noruega alcanzó una penetración de EV del 94% en las ventas de automóviles nuevos en 2024, China superó el 35% y la AIE pronostica una participación global del 30% en vehículos livianos para 2030. Como resultado, las refinerías enfrentan conjuntos de mezcla en contracción, lo que obliga a los productores de bioetanol a reorientarse hacia la aviación, el transporte pesado y estrategias orientadas a la exportación. La divergencia regional de la demanda persiste porque las economías emergentes se quedan atrás en la electrificación vehicular, creando oportunidades de diversificación geográfica dentro del mercado de bioetanol.

Controversia sobre alimentos versus combustible y uso de la tierra

El impulso de India hacia el 30% de mezcla la convirtió de exportador a importador de maíz en 2024, inflando los costos de los piensos para los productores avícolas e intensificando el escrutinio de los biocombustibles de primera generación. El IFPRI advierte que desviar cultivos alimentarios hacia combustible durante ciclos de oferta ajustada de granos puede exacerbar la inseguridad alimentaria, lo que lleva a los responsables de políticas a recalibrar los mandatos. Esta narrativa presiona a los gobiernos para favorecer la diversificación de materias primas hacia residuos y cultivos no alimentarios, complicando las decisiones de inversión para los productores convencionales y moderando el crecimiento del mercado de bioetanol en regiones políticamente sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de materia prima: La dominancia del maíz enfrenta la innovación del trigo

La producción basada en maíz contribuyó con el 58,12% del tamaño del mercado de bioetanol en 2025, anclada por el Medio Oeste de EE. UU., la expansión de Mato Grosso en Brasil y la consolidada logística ferroviaria y fluvial. Los productores aprovechan los avances en enzimas y la valorización de coproductos, en particular los granos de destilería para piensos ganaderos y el CO2 capturado para bebidas, para comprimir los costos unitarios y mejorar las puntuaciones de carbono. Las inversiones continuas en captura de carbono y almacenamiento subterráneo en los clústeres del Midcontinente mejoran aún más las credenciales de desempeño del ciclo de vida.

Se proyecta que el etanol de trigo registre una CAGR del 5,45% hasta 2031, el crecimiento más rápido entre las materias primas principales. Los actores europeos aprovechan los incentivos políticos para la diversificación de granos nacionales, mientras que los ciclos de cosecha abundante de trigo en Australia ofrecen oportunidades de exportación. Las crecientes primas de proteína hacen que los granos de destilería de trigo resulten atractivos para los alimentadores de ganado, compensando los mayores costos del almidón. Los avances tecnológicos que permiten la fermentación de alta gravedad y la destilación fraccionada mejoran las tasas de utilización de las plantas, fortaleciendo la competitividad del trigo dentro del mercado de bioetanol.

Otras materias primas, como la caña de azúcar, la yuca y las fuentes lignocelulósicas emergentes, suministran volúmenes especializados pero estratégicos que sirven de cobertura frente a las oscilaciones de los cultivos inducidas por el clima. La caña de azúcar brasileña mantiene una ventaja de costo estructural mediante la cogeneración a partir del bagazo, mientras que los pilotos de palma nipa en Indonesia y de agave en México apuntan a desbloquear la producción en tierras marginales. Dicha diversificación amortigua la volatilidad de precios y se alinea con la presión de los responsables de políticas para minimizar el desplazamiento de cultivos alimentarios.

Por aplicación: Dominio automotriz con crecimiento del sector de alimentos

Los usos finales automotrices y de transporte absorbieron el 84,95% del volumen total en 2025, consolidando su estatus como columna vertebral de ingresos del mercado de bioetanol. Los techos de mezcla establecidos por mandato en Estados Unidos, Brasil y la UE garantizan una demanda de referencia incluso cuando los precios del petróleo caen. Las refinerías valoran la contribución de octanaje del etanol, que les permite cumplir con los límites de aromáticos sin costosas renovaciones de refinería.

Alimentos y bebidas representan la aplicación de más rápida expansión, con una CAGR esperada del 5,44% hasta 2031. El crecimiento depende del aumento de la demanda de licores premium, extractos de sabores naturales y sustratos de fermentación que requieren etanol de alta pureza. Los destiladores se benefician de precios flexibles vinculados a primas de calidad para uso en bebidas, aislándolos de los ciclos de precios del etanol combustible. Los usos farmacéuticos, cosméticos y en desinfectantes añaden un consumo estable respaldado por rigurosos estándares ISO y farmacopeas que generan márgenes estables dentro del mercado de bioetanol más amplio.

La incipiente vía de etanol a combustible de aviación abre una salida premium adicional. Las aerolíneas que prefieren soluciones de sustitución directa (drop-in) frente al rediseño radical de aeronaves respaldan acuerdos de compra que financian nuevas plantas de conversión. Si bien todavía son pequeños en litros absolutos, el potencial del SAF remodela la economía del productor al ofrecer múltiplos de los precios del combustible para carretera para materias primas calificadas, subrayando la diversificación de aplicaciones en marcha.

Análisis geográfico

América del Norte mantuvo el 55,10% del volumen global en 2025 gracias a la arraigada infraestructura maicera, los objetivos estables del Estándar de Combustible Renovable y las iniciativas estatales de apoyo al Combustible de Baja Emisión de Carbono. Los productores integran captura de carbono, captura directa de aire y redes de tuberías que comprimen la intensidad de carbono del etanol de maíz, calificándolo para mercados de créditos de alto valor. Canadá aprovecha los clústeres de materias primas de trigo y maíz, mientras que el repunte de la demanda en México absorbe las exportaciones de EE. UU., reforzando los flujos comerciales continentales que estabilizan el equilibrio regional.

Asia-Pacífico registra la CAGR pronosticada más alta del 5,74% hasta 2031, ya que el objetivo de mezcla del 30% de India y el apetito importador de China amplifican el consumo. Los gobiernos regionales enmarcan la expansión del bioetanol como apoyo al ingreso rural y ahorro de divisas, fomentando la inversión local en biorrefinerías de múltiples materias primas. Tailandia, Filipinas y Vietnam avanzan en mandatos de mezcla alineados con planes de modernización agrícola, mientras Indonesia pilota rutas de palma nipa a etanol para eludir las restricciones de cultivos alimentarios.

Europa enfatiza la certificación de sostenibilidad y favorece el etanol basado en residuos que cumple estrictos umbrales de ahorro de gases de efecto invernadero. Los sistemas de cuotas en Alemania y Francia anclan la demanda, y la Obligación de Combustible de Transporte Renovable del Reino Unido prioriza el SAF, impulsando indirectamente las vías de etanol a combustible de aviación. América del Sur, dominada por Brasil, atrae capital extranjero, en particular el compromiso de USD 13.500 millones de los Emiratos Árabes Unidos, para ampliar activos integrados que combinan caña de azúcar, maíz y cogeneración. Oriente Medio y África siguen siendo nichos pero en crecimiento, catalizados por programas de la FAO para soluciones de cocina limpia que posicionan el etanol como alternativa energética para los hogares.

Panorama competitivo

La industria del bioetanol está moderadamente fragmentada. La adquisición de Red Trail Energy por parte de Gevo amplió su huella en Dakota del Norte y añadió experiencia en secuestro de carbono in situ, lo que ilustra el creciente valor del CCS integrado. La diferenciación tecnológica se centra en cócteles de enzimas que elevan el rendimiento de la fermentación, sistemas de control avanzados que utilizan inteligencia artificial para la optimización energética en tiempo real y plataformas de contabilidad de carbono internas certificadas según ISO 14067. Los productores que se encaminan hacia el despliegue de etanol a combustible de aviación aseguran cartas de consumo de aerolíneas para respaldar el financiamiento, con la planta de LanzaJet en Georgia y Net-Zero 1 de Gevo en Dakota del Sur como primeros modelos de referencia.

Líderes de la industria del bioetanol

POET LLC

ADM

Valero

Raizen

Green Plains Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: India inauguró su primera biorrefinery basada en bambú en el distrito de Golaghat en Numaligarh Refinery Limited (NRL) para promover la energía limpia y reducir la dependencia de los combustibles fósiles.

- Octubre de 2024: BP p.l.c. finalizó la adquisición de Bunge Bioenergia por USD 1.400 millones, añadiendo 11 molinos de caña de azúcar y 1.200 millones de litros de capacidad anual.

- Junio de 2024: Raizen inauguró su planta de segunda generación en Piracicaba, que convierte 82.000 toneladas de bagazo en 42 millones de litros de etanol celulósico al año.

Alcance del informe del mercado global de bioetanol

El bioetanol es un líquido transparente e incoloro que es biodegradable y considerado un combustible verde. Se produce mediante la fermentación de los rendimientos de plantas portadoras de azúcar y almidón, como el maíz, la caña de azúcar y la biomasa lignocelulósica. El bioetanol se utiliza principalmente en la industria automotriz como potenciador de octanaje para reducir el golpeteo del motor.

El mercado de bioetanol está segmentado por tipo de materia prima (caña de azúcar, maíz, trigo y otros tipos de materias primas), aplicación (automotriz y transporte, alimentos y bebidas, farmacéutico, cosméticos y cuidado personal, y otras aplicaciones) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los pronósticos en volumen (litros) para todos los segmentos anteriores.

| Caña de azúcar |

| Maíz |

| Trigo |

| Otras materias primas |

| Automotriz y transporte |

| Alimentos y bebidas |

| Farmacéutico |

| Cosméticos y cuidado personal |

| Otras aplicaciones (celdas de combustible, generación de energía) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de materia prima | Caña de azúcar | |

| Maíz | ||

| Trigo | ||

| Otras materias primas | ||

| Por aplicación | Automotriz y transporte | |

| Alimentos y bebidas | ||

| Farmacéutico | ||

| Cosméticos y cuidado personal | ||

| Otras aplicaciones (celdas de combustible, generación de energía) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el crecimiento volumétrico pronosticado para el bioetanol global hasta 2031?

Se proyecta que el volumen global aumente de 124,07 mil millones de litros en 2026 a 158,93 mil millones de litros en 2031, reflejando una CAGR del 5,08%.

¿Qué región añadirá la mayor cantidad de litros incrementales de demanda?

Asia-Pacífico, impulsada por el objetivo de mezcla del 30% de India y la demanda sostenida de importaciones de China, registra la CAGR más alta del 5,74% hasta 2031.

¿Qué tan dominante es el maíz en la producción actual de bioetanol?

El maíz representa el 58,12% del suministro de 2025, convirtiéndolo en la materia prima individual más grande dentro de la mezcla global.

¿Qué segmento más allá del combustible ofrece el crecimiento de ingresos más rápido?

Alimentos y bebidas lideran las aplicaciones no combustible, expandiéndose a una CAGR del 5,44% ante la creciente demanda de etanol de grado beverage y para procesamiento de alimentos.

¿Cómo están abordando los productores las presiones de intensidad de carbono?

Las inversiones en captura de carbono, certificación de materias primas sostenibles y vías de etanol a combustible de aviación permiten a los productores reducir las emisiones del ciclo de vida y acceder a mercados premium.

¿Qué fuerzas podrían restringir el crecimiento futuro de la demanda?

La aceleración de la adopción de vehículos eléctricos en los mercados desarrollados y las crecientes preocupaciones sobre alimentos versus combustible pueden frenar la demanda de mezcla de gasolina y el respaldo de políticas.

Última actualización de la página el: