Tamaño y Participación del Mercado de Bio-alcoholes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

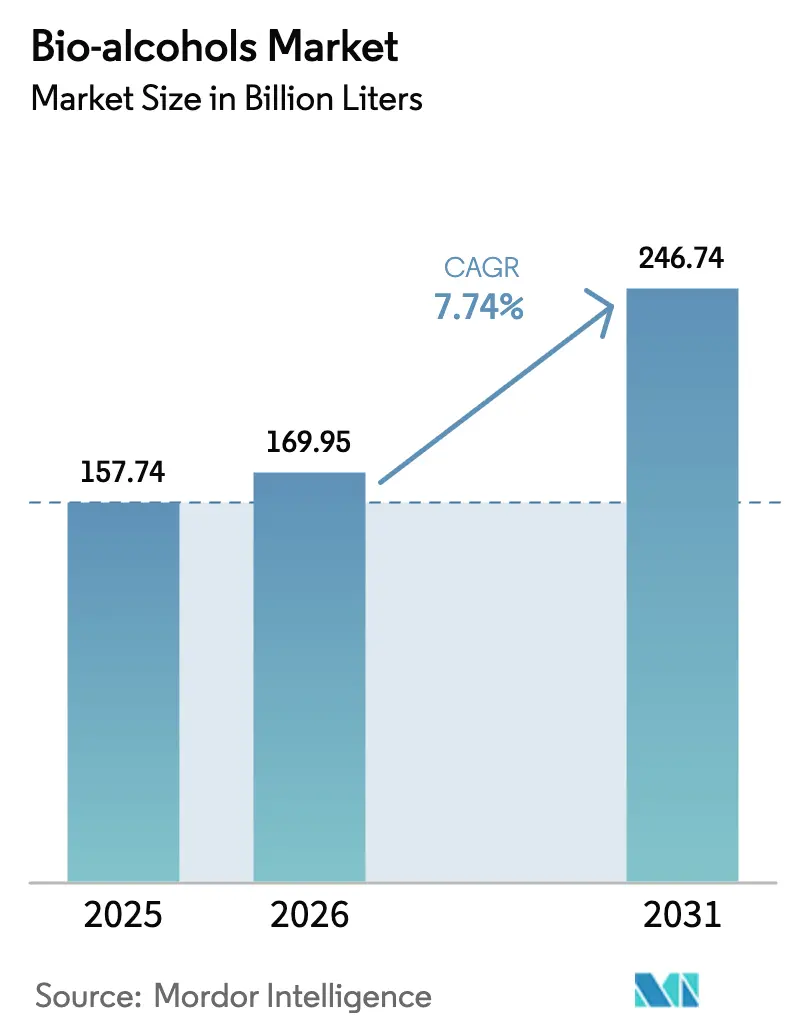

| Volumen del Mercado (2026) | 169.95 Mil millones de litros |

| Volumen del Mercado (2031) | 246.74 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

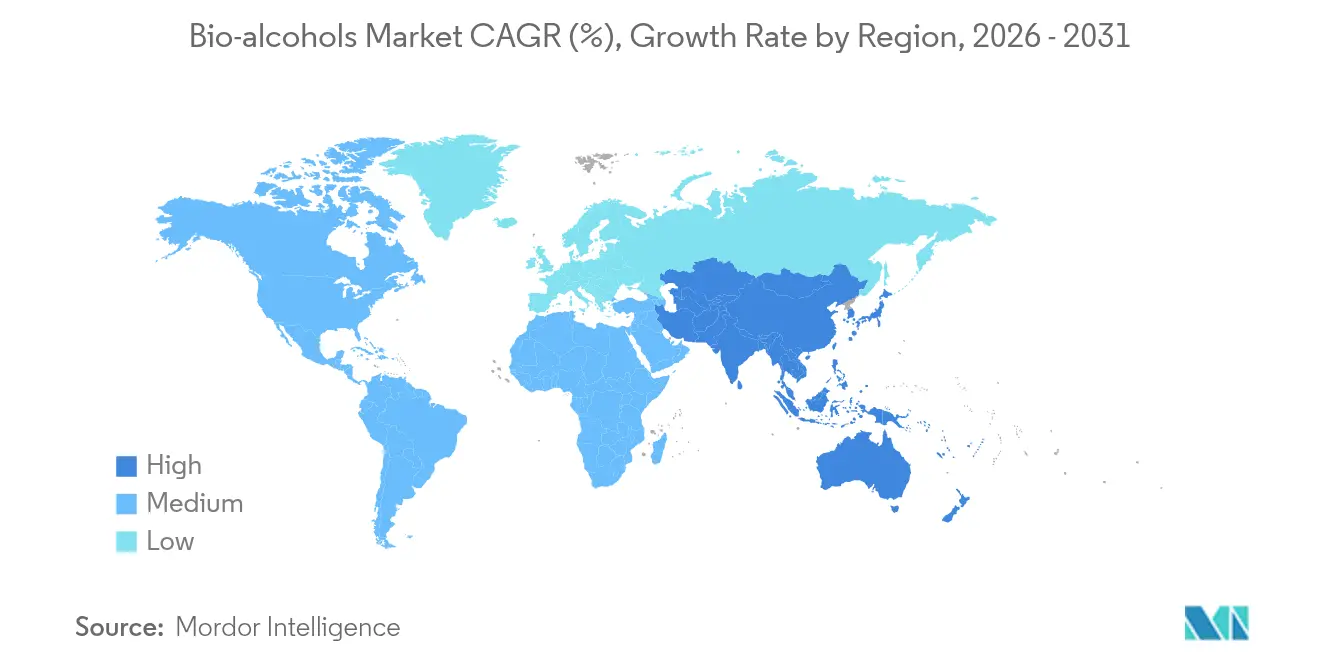

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bio-alcoholes por Mordor Intelligence

El tamaño del Mercado de Bio-alcoholes en 2026 se estima en 169,95 mil millones de litros, creciendo desde el valor de 2025 de 157,74 mil millones de litros, con proyecciones para 2031 que muestran 246,74 mil millones de litros, creciendo a una CAGR del 7,74% durante 2026-2031. Este crecimiento refleja el endurecimiento de las normativas sobre combustibles renovables, el rápido avance en la certificación de alcohol a combustible de aviación y la llegada de sistemas comerciales de captura de carbono a alcohol que ofrecen a las refinerías nuevas fuentes de ingresos al tiempo que reducen las emisiones. La demanda también está siendo reconfigurada por los corredores de combustible marino sostenible, los usos químicos de alto valor en bienes de consumo y el mayor apetito inversor por cadenas de suministro bajas en carbono. Los productores establecidos en América del Norte mantienen ventajas de escala, aunque Asia-Pacífico está añadiendo capacidad más rápidamente gracias a los vientos favorables de las políticas y a las tecnologías optimizadas en costos. La innovación en materias primas, especialmente con algas y gases industriales residuales, está contribuyendo a moderar los riesgos de margen vinculados a las fluctuaciones en los precios de los cultivos, mientras que los acuerdos estratégicos de compra con aerolíneas y navieras ofrecen a los inversores claridad sobre los flujos de caja.

Conclusiones Clave del Informe

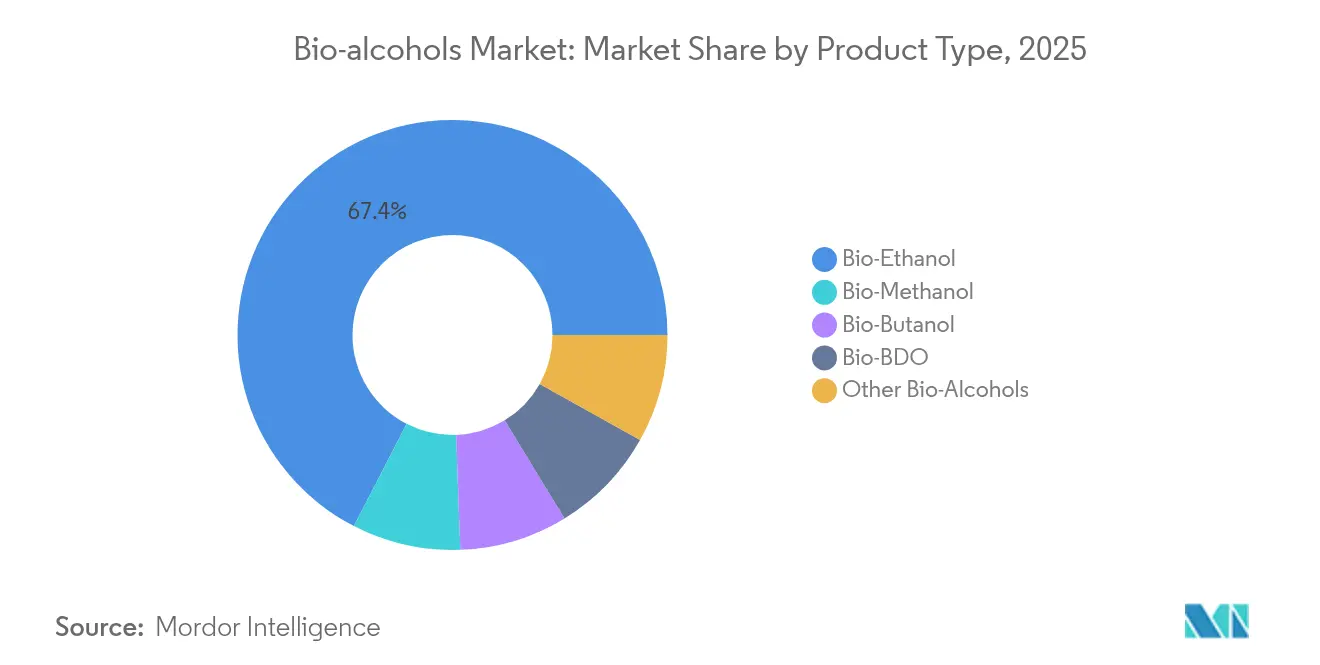

- Por tipo de producto, el bio-etanol capturó el 67,42% de los ingresos en 2025; se proyecta que el bio-butanol crecerá a una CAGR del 9,07% hasta 2031.

- Por materia prima, las rutas con base en almidón mantuvieron el 45,21% de las ventas de 2025, pero se prevé que la biomasa de algas escale a una CAGR del 10,62%.

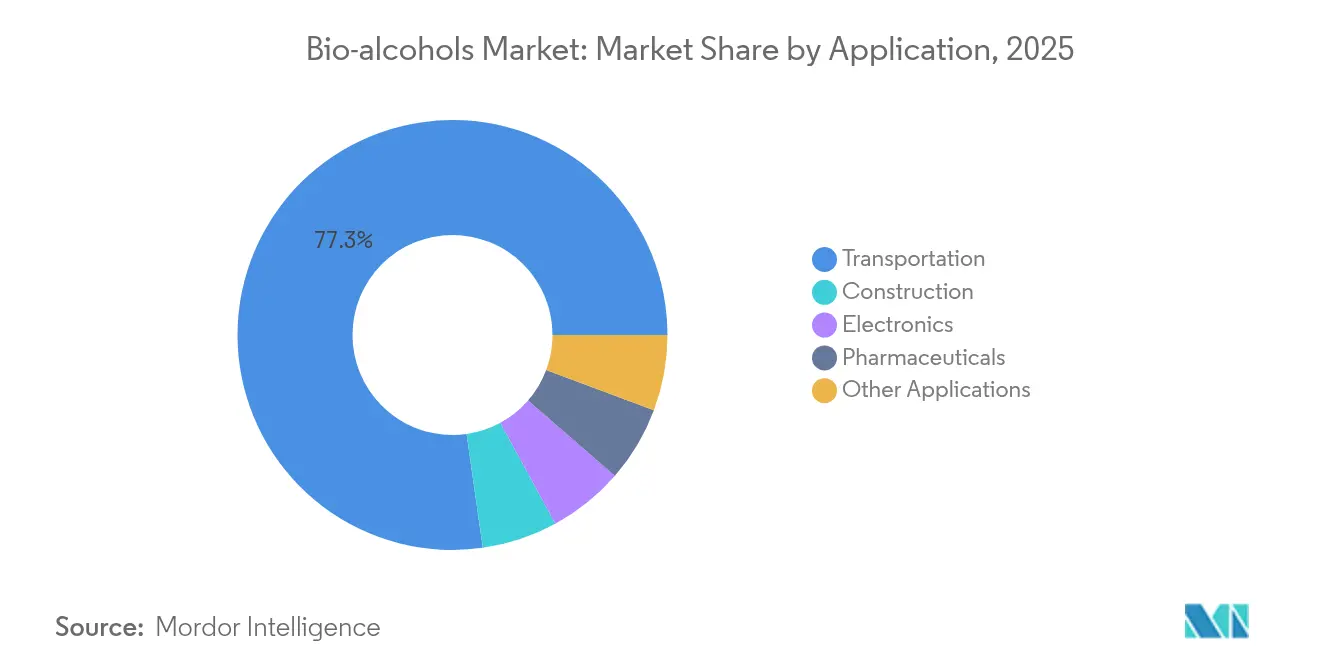

- Por aplicación, el transporte retuvo el 77,25% de la demanda en 2025, mientras que otros usos emergentes están preparados para una CAGR del 10,31%.

- Por región, América del Norte lideró con el 39,02% de la participación del mercado de bio-alcoholes en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bio-alcoholes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos obligatorios de mezcla de etanol | +2.10% | Global, con ganancias tempranas en India, Brasil y la UE | Mediano plazo (2-4 años) |

| Certificación rápida de rutas de Alcohol a Combustible de Aviación por parte de aerolíneas | +1.80% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Integración de plantas de captura y utilización de carbono de CO₂ a alcohol en refinerías | +1.60% | América del Norte, UE, emergente en China | Largo plazo (≥ 4 años) |

| Uso de bio-alcoholes como materia prima química baja en carbono en bienes de consumo masivo | +1.40% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Corredores de navegación emergentes impulsados por metanol | +0.90% | Núcleo en APAC, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Obligatorios de Mezcla de Etanol

Los mandatos de mezcla garantizan la demanda, reducen el riesgo para los inversores y aceleran las ampliaciones de plantas. El objetivo de India de alcanzar una mezcla del 30% para 2030, habiendo ya alcanzado el 20%, muestra el potencial que puede liberar una política ambiciosa. La norma ReFuelEU Aviación de la UE comienza con un 2% de combustible de aviación sostenible en 2025 y sube al 70% para 2050, ofreciendo una trayectoria clara para los proyectos de alcohol a combustible de aviación[1]Comisión Europea, "ReFuelEU Aviación," ec.europa.eu . El programa E27 de Brasil sigue siendo un modelo para altas proporciones de mezcla una vez que se superen las barreras logísticas. Dado que los mandatos protegen los volúmenes de las fluctuaciones de las materias primas, los productores pueden establecer contratos de suministro a largo plazo y reducir los costos de financiamiento.

Certificación Rápida de Rutas de Alcohol a Combustible de Aviación por Parte de Aerolíneas

El impulso de la aviación hacia la neutralidad de carbono ha acelerado notablemente las pruebas de rutas de alcohol a combustible de aviación. La planta Freedom Pines Fuels de LanzaJet en Georgia ya produce 9 millones de galones al año y da confianza a los financiadores de que las plantas de gran escala funcionarán de manera confiable[2]Departamento de Energía de los Estados Unidos, "LanzaJet Freedom Pines Fuels," energy.gov . Los proyectos Jetanol de Axens superan ahora los 1.000 millones de galones por año de capacidad planificada, subrayando la viabilidad financiera de la tecnología. El combustible de aviación sostenible suele venderse a dos o tres veces el precio del combustible de aviación convencional, por lo que los productores de bio-etanol disfrutan de márgenes más amplios cuando se orientan hacia clientes de aviación. Los acuerdos de compra a largo plazo con aerolíneas, como el acuerdo de Southwest con USA BioEnergy, reducen aún más el riesgo de los flujos de caja de los proyectos.

Integración de Plantas de Captura y Utilización de Carbono de CO₂ a Alcohol en Refinerías

Las refinerías que adoptan unidades de captura y utilización de carbono pueden reciclar el gas de escape en etanol, creando nuevas líneas de productos al tiempo que reducen la exposición fiscal. LanzaTech y Eramet construirán una planta noruega que convierte el gas de horno en 24 kilotones de etanol al año. Cuando se combina con etapas de secuestro, el mismo equipo genera doble ingreso: alcohol comercializable más créditos de carbono. Los operadores pueden dimensionar los sistemas para adaptarse a las emisiones y la demanda locales, distribuyendo el capital en expansiones por fases y mejorando los rendimientos.

Bio-alcohol como Materia Prima Química Baja en Carbono en Bienes de Consumo Masivo

Las marcas de consumo quieren insumos trazables y renovables para los productos cotidianos. El lanzamiento de acrilato de etilo de base biológica por parte de BASF en el cuarto trimestre de 2024 demuestra que las grandes líneas químicas pueden sustituir la alimentación petroquímica por bio-alcoholes sin necesidad de reconvertir las plantas. El aumento de 87 millones de USD de Braskem en su unidad de etileno verde señala el crecimiento de los pedidos de compradores de polímeros. Dado que estos productos químicos especiales obtienen primas sobre las mezclas de combustible, los productores pueden diversificar sus ingresos y cubrir la exposición a los ciclos de transporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -1.20% | Global, aguda en regiones dependientes de materias primas agrícolas | Corto plazo (≤ 2 años) |

| Compatibilidad insuficiente de la red de oleoductos para mezclas de alcoholes de alta concentración | -0.80% | Limitaciones de infraestructura en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estancamiento de la producción mundial de vehículos ligeros después de 2027 | -0.60% | Mercados automotrices globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compatibilidad Insuficiente de la Red de Oleoductos para Mezclas de Alcoholes de Alta Concentración

La mayoría de los oleoductos de petróleo no pueden manejar mezclas de alcohol de alta concentración debido a la corrosión y la absorción de agua, lo que obliga a depender del transporte por camión o ferrocarril. El costo logístico adicional erosiona la competitividad del precio de entrega, especialmente en regiones alejadas de las terminales de mezcla. La modernización de las líneas requiere la cooperación entre muchos propietarios y justifica un capital elevado que algunos mercados aún no pueden justificar.

Estancamiento de la Producción Mundial de Vehículos Ligeros Después de 2027

Se prevé que la producción de vehículos se estabilice después de 2027 a medida que la propiedad se satura y los automóviles eléctricos ganan cuota de mercado. La Agencia Internacional de Energía prevé que la demanda total de petróleo se estabilice cerca de 105,5 millones de barriles por día para 2030, lo que indica un potencial de crecimiento limitado para la gasolina y, por extensión, para la mezcla de etanol[3]Agencia Internacional de Energía, "Petróleo 2025," iea.org . El resultado es una mayor urgencia para que los productores se orienten hacia la aviación, el transporte marítimo y los mercados de productos químicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Bio-etanol Oculta el Crecimiento de los Productos Especializados

El bio-etanol mantuvo una participación del 67,42% en el mercado de bio-alcoholes en 2025, respaldado por plantas maduras, especificaciones estandarizadas y mandatos de apoyo. Su ventaja en costos de conversión y su cadena de suministro global refuerzan su liderazgo. Se espera que el tamaño del mercado de bio-alcoholes para el bio-etanol se expanda de manera constante en línea con los límites de mezcla nacionales que aumentan el volumen absoluto incluso cuando la gasolina alcanza su punto máximo. Sin embargo, la mayor densidad energética del bio-butanol y su compatibilidad como sustituto directo están impulsando su CAGR del 9,07% y una creciente porción de la demanda de productos químicos de alto valor.

Los avances en alcohol a combustible de aviación proporcionan una salida de mayor valor para el etanol. Los primeros datos operativos de LanzaJet confirman que el etanol agrícola de bajo costo puede convertirse en combustible de aviación sostenible que se vende a un múltiplo de precio de 2-3 veces. Mientras tanto, el bio-metanol está abriendo espacio en los combustibles marinos y los plásticos, y el bio-BDO atiende nichos farmacéuticos y de materiales de ingeniería. En conjunto, los alcoholes especializados diversifican el mercado de bio-alcoholes y reducen la sensibilidad a las fluctuaciones en los combustibles para el transporte por carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Dominio del Almidón es Desafiado por la Innovación con Algas

Las rutas basadas en almidón mantuvieron el 45,21% del volumen de 2025 gracias a la abundancia de maíz y trigo, los activos integrados de molienda y los créditos por coproductos. Esa ventaja de escala les ayuda a anclar los precios, y el conocimiento logístico acumulado durante décadas eleva las barreras para los nuevos participantes. Sin embargo, el tamaño del mercado de bio-alcoholes capturado por el almidón está cediendo terreno gradualmente a medida que la presión de las políticas favorece los insumos no alimentarios.

La biomasa de algas es la historia destacada, registrando una CAGR del 10,62% gracias a mejores rendimientos en fotobiorreactores y el apoyo de subvenciones del Departamento de Energía de los Estados Unidos. Las granjas piloto alcanzan la paridad de costos más rápidamente al reciclar nutrientes y cosechar lípidos junto con azúcares. Los residuos lignocelulósicos y las corrientes de residuos municipales también avanzan, convirtiendo los pasivos de eliminación en ingresos. Esta cesta diversa mejora la resiliencia cuando el mal tiempo o los choques comerciales afectan el suministro de granos.

Por Aplicación: El Dominio del Transporte Enfrenta Presión de Diversificación

El transporte representó el 77,25% de la demanda en 2025, reflejando los marcos de mezcla establecidos y la sólida logística. La escala del segmento ancla la compra para nuevos proyectos, permitiendo que las plantas operen con alta utilización. Sin embargo, otros usos están creciendo a una CAGR del 10,31% a medida que los compradores de electrónica, construcción y farmacéuticos valoran los solventes renovables.

Las fábricas de teléfonos inteligentes utilizan etanol de alta pureza para la limpieza de circuitos, mientras que los proveedores de materiales de construcción mezclan bio-alcoholes en revestimientos con bajo contenido de compuestos orgánicos volátiles. Las empresas farmacéuticas necesitan alcohol de grado USP tanto como principio activo como excipiente. La línea de bio-acrilato de BASF ancla este cambio, demostrando que las grandes plataformas químicas pueden cambiar de materias primas sin sacrificar la calidad. El giro reduce la dependencia de los ciclos de ventas de vehículos y amortigua los ingresos cuando la demanda de gasolina se estabiliza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 39,02% de América del Norte en 2025 refleja su denso corredor de maíz a etanol, la amplia logística ferroviaria y el Estándar de Combustible Renovable que mantiene los volúmenes de referencia. La Regulación de Combustible Limpio de Canadá de 2025 amplía la demanda de mezclas bajas en carbono más allá de los Estados Unidos. Las nuevas inversiones en molinos de México integran el continente en una cadena de suministro que se refuerza a sí misma. El complejo de etanol a combustible de aviación de Summit Next Gen de 1.600 millones de USD en Texas, elegible para subsidios JETI, subraya cómo las subvenciones locales se alinean con los créditos fiscales federales para atraer megaproyectos.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 9,21% impulsada por la acelerada agenda de mezcla del 30% de India y el récord de demanda de materia prima de arroz. China añade impulso financiando proyectos piloto de CO₂ a alcohol que se complementan con su plan de neutralidad para 2060, mientras que Japón y Corea del Sur canalizan incentivos de combustible verde hacia refinerías y aeropuertos. Los mercados de la ASEAN, incluidas las Filipinas, también están elevando las normas de mezcla, manteniendo la demanda regional amplia. Este viento favorable de políticas atrae empresas conjuntas que combinan materias primas locales con tecnología importada, acelerando el despliegue de capacidad.

Europa avanza con estrictos precios del carbono y mandatos de combustible de aviación sostenible que impulsan nichos de alto valor. El reglamento ReFuelEU ofrece a los inversores claridad sobre las futuras ampliaciones de combustible de aviación sostenible, mientras que Alemania y el Reino Unido ejecutan subsidios nacionales para garantizar la producción doméstica. La flexibilidad de las materias primas, incluida la remolacha azucarera y la biomasa residual, ayuda a amortiguar los choques de suministro. América del Sur continúa aprovechando la caña de azúcar barata y los avanzados molinos de segunda generación que procesan el bagazo, apoyando flujos de exportación constantes hacia regiones deficitarias. Oriente Medio y África, aunque más pequeños, están pilotando proyectos como parte de estrategias de diversificación.

Análisis de la cadena de valor

La cadena de valor de los bioalcoholes comienza con el origen y la agregación de materias primas, que abarcan cultivos de almidón y azúcar, biomasa leñosa, residuos agrícolas, biomasa algal y gases residuales industriales/RSU. Los participantes upstream incluyen agricultores, cooperativas y emisores industriales, seguidos de un preprocesamiento (molienda, hidrólisis, acondicionamiento de gas), conversión (fermentación o fermentación gaseosa) y purificación y deshidratación posteriores para cumplir con las especificaciones de grado combustible, disolvente o químico. Las asociaciones recientes apuntan a una integración upstream más estrecha para asegurar atributos de bajo carbono y continuidad de suministro. Ejemplos incluyen a Roquette, Vivescia y Siplec E.Leclerc, que alinean las cadenas de suministro de trigo francés con la distribución minorista de combustible para etanol de bajo carbono, y la empresa conjunta Morisora Bio Refinery LLC (Nippon Paper Industries, Sumitomo Corporation, Green Earth Institute), que avanza en el desarrollo de conversión de biomasa leñosa en etanol en torno a la infraestructura existente de la planta.

La logística midstream y downstream también es un diferenciador, ya que el manejo, la mezcla y la distribución de alcohol deben abordar restricciones de absorción de agua y compatibilidad. Esto a menudo canaliza los volúmenes hacia ferrocarril, camiones, terminales y almacenamiento dedicado en lugar de oleoductos multiproducto para mezclas de mayor concentración. Las rutas comerciales se vinculan cada vez más a nodos de demanda de mayor valor, incluidos la aviación y los productos químicos, con LanzaJet demostrando el mejoramiento de alcohol a combustible de aviación a escala comercial, y Arkema y Catalyxx desarrollando una cadena de valor de resina acrílica de base biológica en la que el bio-n-butanol (a partir de bioetanol) se convierte en un intermediario clave para formulaciones posteriores. Los cuellos de botella se centran en la fiabilidad de múltiples materias primas y la complejidad del procesamiento celulósico, incluido el desgaste de equipos por el manejo de sólidos, cepas microbianas específicas y la baja densidad de la biomasa que aumenta los costos de recolección, almacenamiento y transporte, lo que a su vez favorece centros de producción más localizados cerca de las fuentes de materia prima y de la infraestructura de uso final.

Panorama Competitivo

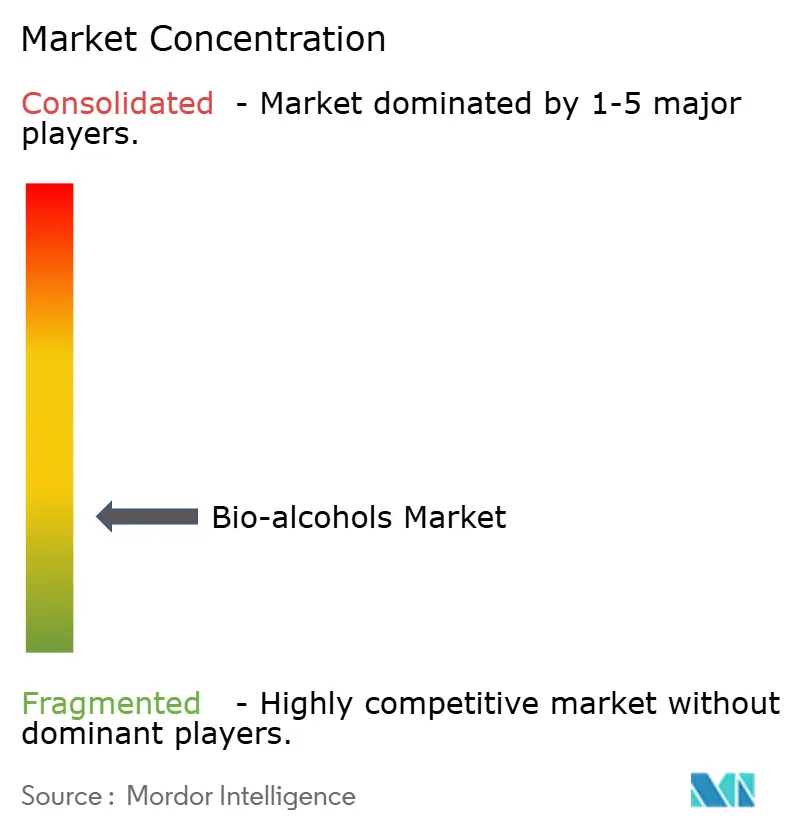

El mercado de bio-alcoholes está fragmentado. ADM, Cargill y otros grandes operadores de granos aseguran la materia prima a través de elevadores propios y mesas de cobertura, logrando liderazgo en costos en el etanol de almidón. BASF y Braskem integran los bio-alcoholes en cadenas de valor químico, obteniendo acceso a mercados de mayor margen. LanzaTech y Gevo impulsan rutas de conversión propietarias, generando flujos de regalías y creando barreras para los nuevos participantes.

La escala sigue siendo importante, pero el juego está pasando del volumen a la diferenciación. Los productores buscan la integración vertical —cultivar la materia prima, convertirla y comercializarla— en una sola plataforma para capturar el diferencial. Las alianzas horizontales también están en aumento: los acuerdos de compra de combustible de aviación sostenible entre aerolíneas y productores, y los acuerdos de licencia entre productores químicos, estabilizan la demanda y el financiamiento. Los nuevos participantes enfatizan materias primas residuales de bajo costo, ciclos de captura y utilización de carbono y créditos de cumplimiento de alto valor en lugar de guerras de precios.

El respaldo gubernamental da forma al campo. El préstamo del Departamento de Energía de los Estados Unidos de 1.630 millones de USD a Gevo acelera su planta Net-Zero 1, demostrando cómo el financiamiento federal puede adelantar la comercialización de rutas novedosas. Las subvenciones regionales, la investigación y el desarrollo conjuntos y los mercados de carbono complementan el capital privado, permitiendo a los innovadores escalar sin replicar huellas de fermentación de décadas de antigüedad.

Líderes de la Industria de Bio-alcoholes

ADM

Cargill Incorporated

POET LLC

Valero Energy Corporation

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en el cumplimiento de bajo carbono y en mercados finales premium que recompensan una intensidad de carbono diferenciada, particularmente donde la claridad de las políticas y las vías de certificación se traducen en acciones de capacidad. En Estados Unidos, la EPA finalizó la norma Renewable Fuel Standard Set 2 en marzo de 2026, estableciendo los objetivos de volumen para 2026 y 2027 y reasignando el 70% de las exenciones para pequeñas refinerías otorgadas entre 2023 y 2025. Esto refuerza el papel de los volúmenes regulados para biocombustibles convencionales y avanzados. En el lado de la oferta, POET inició obras en junio de 2026 en una expansión de su instalación de bioprocesamiento en Shelbyville, Indiana, para aumentar la producción, lo que ilustra cómo los actores establecidos están añadiendo capacidad para atender demanda de mayor valor en los mercados de combustible e industriales.

También está surgiendo espacio en blanco a través de actualizaciones tecnológicas que convierten el etanol commodity en alcoholes superiores e intermediarios químicos especializados, junto con cadenas de suministro de materias primas no alimentarias localizadas que ayudan a limitar la volatilidad de los cultivos. En Europa, Catalyxx recibió una subvención de 20 millones de EUR en junio de 2026 de la Clean Hydrogen Partnership (CBE JU) para construir una planta a escala industrial de alcoholes superiores de base biológica, con Arkema y Evonik nombrados como socios, conectando la producción de bioalcohol con la demanda de materiales downstream. En Sudamérica, nuevos proyectos basados en granos y expansiones sugieren un impulso continuo de inversión en etanol de maíz durante todo el año, incluida la inversión anunciada de 750 millones de R$ de Bioenergética Aroeira en una nueva planta en Minas Gerais (junio de 2026) y la puesta en marcha por parte de CerradinhoBio de una expansión de etanol de maíz en Chapadão do Céu que eleva la capacidad de procesamiento de maíz de 800.000 a 1,2 millones de toneladas anuales (junio de 2026). En conjunto, estas acciones respaldan un cambio más amplio hacia la resiliencia de múltiples materias primas y salidas de mayor valor, como el combustible sostenible de aviación y los productos químicos de base biológica, mientras que los programas de mezcla continúan sustentando la demanda.

Desarrollos recientes del sector

- Junio de 2026: POET Bioprocessing celebró una ceremonia de inicio de obras para un proyecto de expansión en su instalación de Shelbyville, Indiana. La inversión añade capacidad y fortalece la capacidad de POET para atender la demanda de bioalcohol de grado combustible e industrial, mejorando al mismo tiempo la utilización de activos en toda su red de procesamiento.

- Noviembre de 2025: ADM y Tallgrass iniciaron las operaciones de un proyecto de captura y almacenamiento de carbono de bioetanol en el complejo de procesamiento de maíz de ADM en Columbus, Nebraska. Utilizando el sistema de oleoductos Trailblazer para transportar CO2 a un centro de secuestro en Wyoming, el proyecto respalda un suministro de etanol de menor carbono y mejora el acceso a mercados impulsados por la intensidad de carbono.

- Septiembre de 2024: LanzaTech y SEKISUI CHEMICAL CO., LTD. establecieron un acuerdo de licencia maestra para comercializar tecnología de conversión de residuos en etanol. El marco de licenciamiento permite el despliegue de instalaciones en municipios japoneses y amplía las vías para la producción de etanol diversificada en materias primas vinculada a la gestión circular de residuos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de bioalcoholes se define como la demanda y oferta de alcoholes de base biológica elaborados a partir de biomasa y utilizados como componentes de mezcla de combustible y como alcoholes industriales para uso químico, disolvente y de fabricación relacionada, reportado en volumen.

Exclusiones del alcance: el alcohol de bebidas y la producción de alcohol puramente de origen fósil no se cuentan en esta cuantificación del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Bio-metanol

- Bio-etanol

- Bio-butanol

- Bio-BDO

- Otros Bio-alcoholes

- Por Materia Prima

- Cultivos con Base en Almidón

- Cultivos con Base en Azúcar

- Biomasa Lignocelulósica

- Biomasa de Algas

- Gases Industriales Residuales y Residuos Sólidos Urbanos

- Por Aplicación

- Transporte

- Construcción

- Electrónica

- Farmacéuticos

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos sobre los patrones de producción, mezcla y consumo, y luego para anclar los desgloses regionales antes de finalizar los totales. Revisamos tipos de fuentes públicas como agencias de energía y combustibles, organismos de estadísticas agrícolas, portales aduaneros y de comercio, y publicaciones de normas y regulaciones para comprender los niveles de mezcla obligatorios, las tasas de mezcla habituales y los plazos de cumplimiento. También revisamos publicaciones académicas revisadas por pares y solicitudes de patentes para confirmar qué vías y materias primas estaban escalando en la práctica frente a las que permanecían en fase piloto.

Del lado empresarial, se revisaron informes anuales, presentaciones a inversores y anuncios de plantas para mapear las adiciones de capacidad, los cierres y la eliminación de cuellos de botella, lo que nos ayudó a evitar sobreestimar la capacidad nominal. Para el contexto de mercado, se utilizó cobertura periodística de renombre y actualizaciones de asociaciones para confirmar cambios en políticas, vínculos con el precio del crudo y shocks de demanda. Cuando se utilizaron, las suscripciones de pago se limitaron a datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones de importación-exportación a nivel de envíos cuando los flujos comerciales eran un factor clave. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras fuentes de referencia públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con productores de bioalcohol, distribuidores, mezcladores de combustible y compradores industriales downstream, porque la lógica de precios y la utilización real pueden diferir de lo que sugieren las cifras de capacidad. Recopilamos información en las principales regiones de demanda para verificar la coherencia de los supuestos sobre tasas de mezcla, la dependencia comercial regional y el ritmo de adopción de alcoholes superiores tanto en usos de combustible como industriales. Cuando los datos documentales eran escasos, estas conversaciones también se utilizaron para establecer rangos prácticos de rendimientos, tasas de operación y primas de precios regionales antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | APAC: 42% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 55% | América: 22% |

Cuantificación y previsión del mercado

La cuantificación se construyó utilizando una lógica tanto de arriba hacia abajo como de abajo hacia arriba, con la estructura principal proveniente de un conjunto de demanda de arriba hacia abajo que reconstruye el uso de bioalcohol a partir del consumo de combustible, las tasas de mezcla obligatorias y realizadas, y los indicadores de demanda de alcohol industrial regional. Una vez establecidos los conjuntos de demanda regionales, los tradujimos en volúmenes aplicando factores de conversión específicos del mercado y la mezcla de productos típica, y luego los conciliamos con señales de producción y comercio.

Para mantener el modelo fundamentado, rastreamos entradas prácticas como las tendencias de consumo de gasolina y diésel en los principales países de mezcla, los mandatos de mezcla anuales y las tasas de cumplimiento, la capacidad instalada de fermentación y mejoramiento con utilización estimada, los balances de importación-exportación de etanol y otros bioalcoholes, y el cambio relativo de participación hacia mezclas de alcohol superior donde las regulaciones lo permiten. Los resultados se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, incluyendo envíos muestreados de productores, verificaciones de canal sobre volúmenes de distribuidores y rangos de precios de venta promedio donde la fijación de precios es lo suficientemente transparente para actuar como control de razonabilidad. Cuando faltaban observaciones directas para países más pequeños, las brechas se manejaron mediante aproximación a partir de políticas de mezcla comparables, demanda de combustible vehicular y dependencia comercial, seguido de reverificaciones primarias.

Para la previsión, utilizamos análisis de escenarios respaldado por métodos simples de series temporales (suavizado exponencial sobre los principales impulsores de demanda) para que los cambios de política y las oscilaciones vinculadas a las materias primas pudieran reflejarse sin sobreajustar. Los supuestos sobre cambios en mandatos, velocidad de adopción y utilización se revisaron con participantes del sector, y ajustamos la previsión final solo cuando múltiples señales se movieron en la misma dirección.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, incluidos los totales de demanda de combustible regional, los movimientos de capacidad anunciados y la dirección comercial neta, y luego se revisaron en busca de saltos año a año que no correspondieran con eventos de política o de planta. Cuando aparecían discrepancias, investigamos mediante la reverificación de las conversiones de unidades, los supuestos de tasa de mezcla y los ajustes de utilización, seguido de una segunda revisión por parte de analistas antes de la aprobación final.

El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como revisiones de mandatos, grandes paradas de planta o shocks de demanda repentinos. Antes de la entrega, realizamos una revisión final de actualización para garantizar que las últimas notas de política, tendencias comerciales y cambios de capacidad se reflejen en las cifras publicadas.

Tamaño del mercado de bioalcoholes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para bioalcoholes a menudo se dispersan porque el mercado puede medirse en diferentes unidades, y porque algunos estudios mezclan volúmenes de combustible con conjuntos de valor químico y energético más amplios. Las diferencias también surgen de cómo cada publicador trata el cumplimiento de mezcla frente a los objetivos de mandato, y de si los flujos comerciales y las variaciones de inventario se reconcilian activamente.

El principal impulsor de la brecha es que el tamaño de mercado informado aquí se construye explícitamente en litros a partir del consumo real y el comportamiento de mezcla, mientras que otras fuentes presentan valores en USD que pueden variar según los precios asumidos, el tratamiento de la inflación y si se incluyen productos adyacentes. Cuando los alcoholes superiores, los disolventes industriales o categorías más amplias de biocombustibles se incorporan a la definición, el total puede parecer mucho mayor incluso si los volúmenes físicos de bioalcohol son similares, razón por la cual la tabla muestra una amplia dispersión frente a la cuantificación basada en volumen utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 169,95 mil millones de USD (2026) | |

| Editorial Comercial A | 15,40 mil millones de USD (2024) | Esta cifra se basa en valor y tiende a estar impulsada por precios promedio asumidos entre los tipos de bioalcohol, por lo que el total varía según los libros de precios, el momento de conversión de divisas y lo que se cuenta como uso industrial frente a uso de combustible. |

| Editorial Global B | 74,75 mil millones de USD (2025) | Esta estimación parece cubrir un conjunto de valor más amplio y una definición más amplia de las aplicaciones de bioalcohol, lo que puede incluir más usos finales e inflar los totales en comparación con una construcción de demanda basada en litros que sigue la mezcla y el consumo reales. |

Al observar las tres líneas juntas, la dirección de la brecha es coherente con la elección de unidad y de alcance más que solo con los supuestos de crecimiento. Al mantener el modelo central vinculado a impulsores de volumen medibles, como la realización de mezcla, la demanda de combustible y las verificaciones de balance comercial, y utilizando los precios solo como controles de razonabilidad secundarios, el resultado final se mantiene transparente y repetible incluso cuando cambian los entornos de precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bio-alcoholes?

El mercado alcanzó 169,95 mil millones de litros en 2026 y se proyecta que llegue a 246,74 mil millones de litros para 2031.

¿Qué región lidera el mercado de bio-alcoholes?

América del Norte mantuvo el 39,02% de la participación del mercado de bio-alcoholes en 2025, respaldada por la infraestructura establecida de maíz a etanol.

¿Qué segmento está creciendo más rápido?

Se prevé que el bio-butanol crezca a una CAGR del 9,07% de 2026 a 2031 gracias a su mayor densidad energética y versatilidad química.

¿Cómo están impulsando la demanda las aerolíneas?

Las rutas de alcohol a combustible de aviación se certifican rápidamente, y los contratos de compra con las aerolíneas garantizan volúmenes a precios de alto valor, elevando los márgenes de los productores.

¿Por qué las algas están ganando atención como materia prima?

Las algas evitan el conflicto entre alimentos y combustible, ofrecen rendimientos durante todo el año y han atraído subvenciones gubernamentales, apoyando una perspectiva de CAGR del 10,62% para las rutas basadas en algas.

¿Qué riesgos podrían frenar el crecimiento del mercado de bio-alcoholes?

Las fluctuaciones en el precio de las materias primas, la compatibilidad limitada de los oleoductos para mezclas de alta concentración y la producción estancada de vehículos ligeros después de 2027 podrían frenar el ritmo a menos que continúe la diversificación.

Última actualización de la página el: