Tamaño y participación del mercado de proyectores pico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

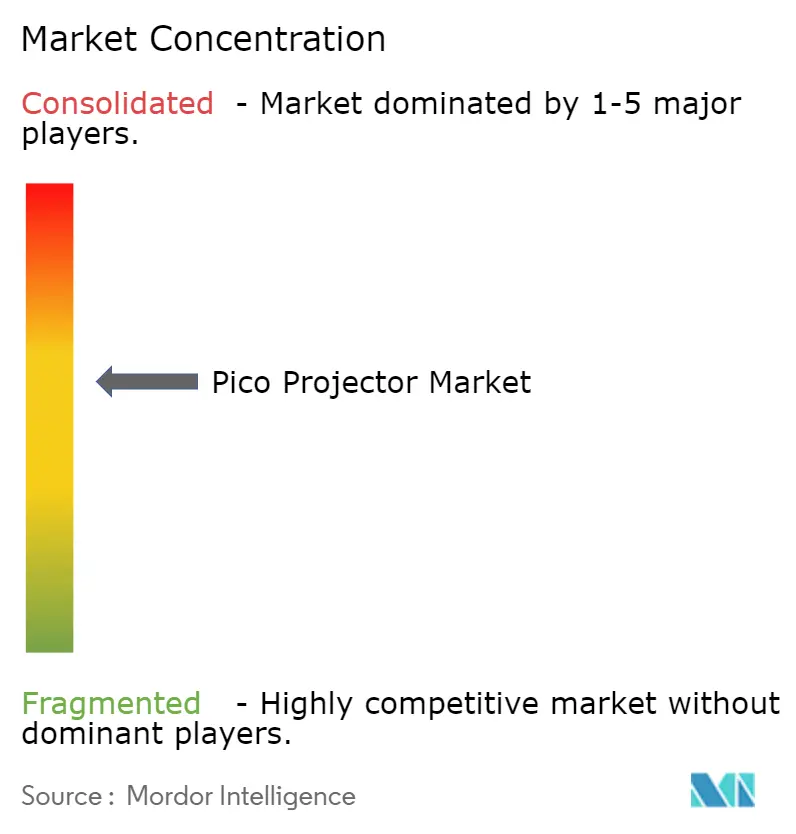

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proyectores pico por Mordor Intelligence

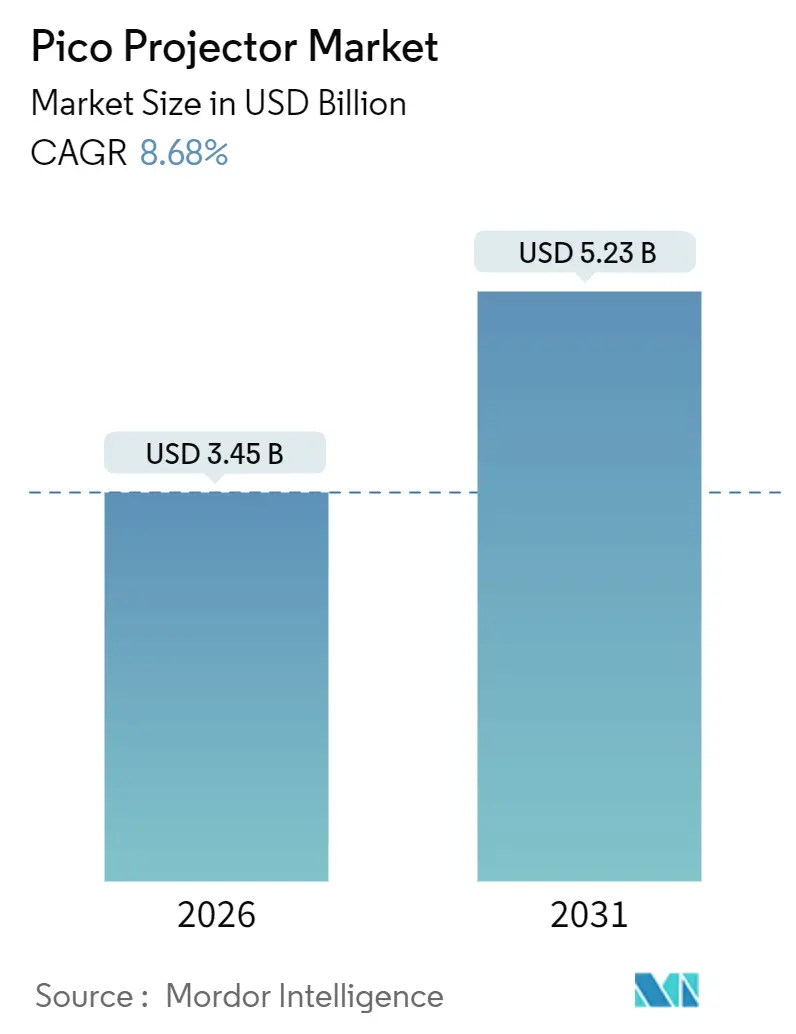

El tamaño del mercado de proyectores pico se estima en USD 3,45 mil millones en 2026, y se espera que alcance USD 5,23 mil millones en 2031, a una CAGR del 8,68% durante el período de previsión (2026-2031).

Los fabricantes de teléfonos inteligentes que incorporan módulos de proyección, las marcas automotrices que despliegan pantallas de visualización frontal de realidad aumentada en vehículos de gama media y las empresas que sustituyen los sistemas fijos de salas de conferencias por unidades alimentadas por batería sustentan este auge del crecimiento. La rápida migración de las lámparas de mercurio a los motores de estado sólido LED y láser extiende la vida útil más allá de las 20.000 horas, lo que reduce los costos de propiedad para los ministerios de educación que operan en regiones con suministro eléctrico inestable. La miniaturización de componentes permite a los contratistas de defensa insertar proyectores blindados en sistemas de casco, mientras que la demanda de los consumidores de experiencias de cine portátil al aire libre impulsa a los vendedores a ofrecer mayor brillo a precios inferiores a USD 1.000. Al mismo tiempo, los avances en chipsets de Texas Instruments y MicroVision marcan el ritmo de los nuevos factores de forma, galvanizando un ecosistema de proveedores multipolar que abastece a todas las grandes marcas.

Conclusiones clave del informe

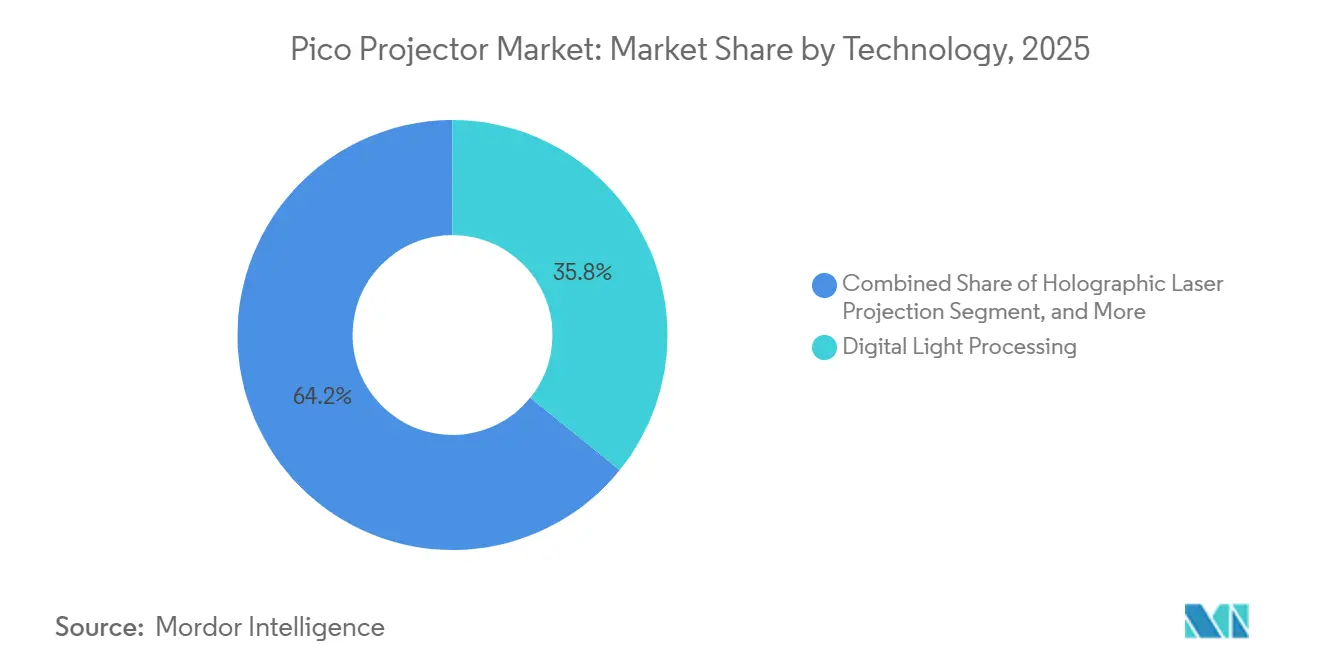

- Por tecnología, el procesamiento digital de luz lideró con el 35,81% de la participación del mercado de proyectores pico en 2025, mientras que la dirección de haz láser tiene una previsión de aceleración a una CAGR del 9,78% hasta 2031.

- Por tipo de producto, los dispositivos autónomos representaron el 40,66% de los ingresos en 2025; los módulos integrados están preparados para expandirse a una CAGR del 10,11% hasta 2031.

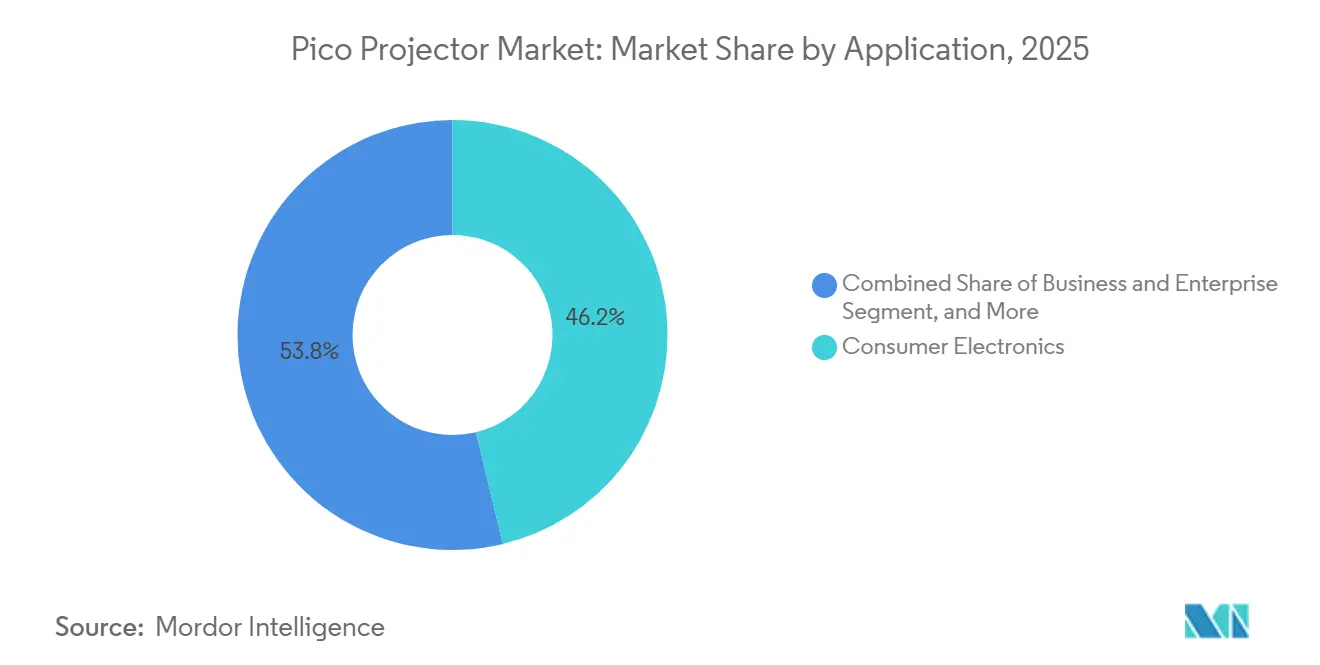

- Por aplicación, la electrónica de consumo generó el 46,24% de los ingresos en 2025, y las pantallas de visualización frontal automotrices están en camino de alcanzar una CAGR del 10,99% hasta 2031.

- Por brillo, la banda de 100-500 lúmenes representó el 44,73% de los envíos en 2025, mientras que el segmento de más de 1.000 lúmenes tiene proyectado un crecimiento del 9,12% durante 2026-2031.

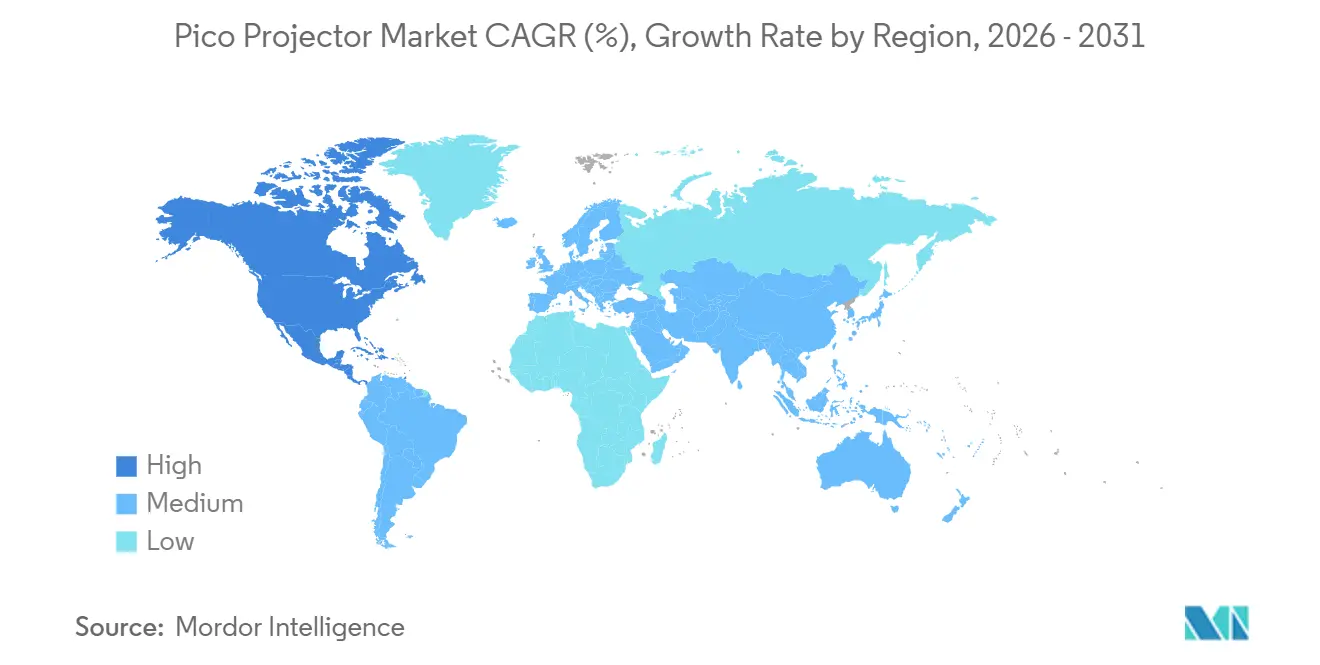

- Por geografía, América del Norte retuvo el 36,92% de la participación de ingresos en 2025, pero se espera que Asia Pacífico registre una CAGR del 11,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de proyectores pico

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integración en teléfonos inteligentes y dispositivos portátiles | +1.8% | Global, con adopción temprana en Asia Pacífico (China, Corea del Sur) y América del Norte | Mediano plazo (2-4 años) |

| Auge del trabajo híbrido y presentaciones móviles | +1.5% | América del Norte y Europa, con expansión a centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Avances en fuentes de luz de estado sólido (LED/láser) | +2.1% | Global | Largo plazo (≥ 4 años) |

| Crecimiento de la cultura de entretenimiento al aire libre y en el hogar | +1.2% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Adopción de HUD automotriz y pantalla frontal de AR | +1.6% | Europa, América del Norte, China (segmentos de vehículos premium) | Largo plazo (≥ 4 años) |

| Subsidios para aulas digitales en mercados emergentes | +0.9% | Asia Pacífico (India, ASEAN), África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración en teléfonos inteligentes y dispositivos portátiles

Las marcas de teléfonos inteligentes integran módulos DLP o LBS compactos para escapar de la paridad de características en las líneas de dispositivos maduras. Los prototipos de Samsung y el Smart Projector L1 de Xiaomi convierten un teléfono plegable en una superficie de visualización de 100 pulgadas sin hardware externo. La pantalla de circuito fotónico integrado de Meta, publicada en enero de 2025, alcanzó 10.000 nits en un factor de forma a escala de oblea, trazando un camino para la proyección en gafas reales.[1]Meta, "Pantalla láser de panel plano con circuitos fotónicos integrados", nature.com XREAL y Qualcomm combinan la dirección de haz con 5G para superponer manuales de reparación sobre maquinaria, reduciendo el tiempo de inactividad para los ingenieros de campo. La caída de los costos de componentes y el aumento de la densidad energética de las baterías deberían hacer que la proyección siempre activa sea una característica predeterminada de los dispositivos insignia antes de 2028.

Auge del trabajo híbrido y presentaciones móviles

Los proyectores portátiles alimentados por USB-C reemplazan los equipos fijos de salas de conferencias a medida que las empresas adoptan estructuras de oficina flexibles. El Nebula Capsule 3 Laser de Anker, lanzado en septiembre de 2024, suministra 300 lúmenes ANSI para reuniones de dos horas en cafeterías, mientras que el M2e de ViewSonic ofrece 1.000 lúmenes ANSI con corrección instantánea de trapezoide, eliminando la fricción de configuración del departamento de TI. Los presupuestos departamentales ahora favorecen los dispositivos de autoservicio que los trabajadores pueden llevar entre el hogar y la sede central, impulsando un crecimiento de unidades de dos dígitos en el segmento de menos de USD 700.

Avances en fuentes de luz de estado sólido (LED/láser)

Los motores LED y láser ahora tienen una vida útil de más de 30.000 horas, reduciendo los costos de reemplazo de lámparas en aproximadamente un 40% durante cinco años. El controlador DLPC8445 de Texas Instruments soporta 4K/60 fps a menos de 50 W, permitiendo diseños silenciosos sin ventilador. El proyector láser M8 de AAXA combina 1.200 lúmenes láser con una batería de 15.000 mAh para proyecciones exteriores sin conexión. Los módulos de espejo MEMS de STMicroelectronics escanean amplios campos de visión en paquetes de escala milimétrica, lo suficientemente pequeños para los salientes de la cámara. Estos avances permiten una salida más brillante sin penalizaciones térmicas, un requisito previo para la adopción generalizada en el aula.

Adopción de HUD automotriz y pantalla frontal de AR

El sistema iDrive panorámico de BMW, presentado en CES 2025, proyecta indicaciones de navegación en el parabrisas, reduciendo los intervalos de desvío de la mirada de la carretera. Continental y Visteon perfeccionan flechas 3-D escaneadas por láser que parecen flotar sobre el asfalto, guiando a los conductores en fusiones complejas. El tema SBIR A244-011 del Departamento de Defensa de EE. UU. requiere pantallas montadas en visera que ofrezcan 2.000 ft-L, subrayando la demanda de uso dual. A medida que los tableros de los vehículos eléctricos ceden espacio a las pantallas táctiles, las HUD se convierten en el velocímetro principal, anclando un flujo de ingresos estable para los proveedores de proyección.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brillo limitado en factores de forma ultracompactos | -0.7% | Global | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de seguridad fotobiológica (IEC 62471) | -0.5% | Global, con aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Competencia de televisores OLED/mini-LED de gran tamaño | -0.6% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para chips DLP y MEMS | -0.4% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la dirección de haz láser gana terreno frente al dominio del DLP

El procesamiento digital de luz representó el 35,81% de los ingresos de 2025, sostenido por el escudo de patentes de Texas Instruments y la fiabilidad de un solo chip. Se proyecta que la dirección de haz láser supere esta cifra con una CAGR del 9,78% a medida que los módulos PicoP de MicroVision eliminan las ruedas de color y reducen la óptica a volúmenes inferiores a 3 cm³. Se espera que el tamaño del mercado de proyectores pico para la dirección de haz láser se amplíe significativamente a medida que los auriculares de realidad aumentada entren en producción masiva para los equipos de mantenimiento empresarial. El cristal líquido sobre silicio sigue siendo un nicho para el cine en casa de alto contraste, pero su participación está disminuyendo a medida que el DLP alcanza 4K nativo a un costo menor. Los prototipos de investigación de Meta sugieren que la fotónica de silicio de panel plano podría interrumpir todos los enfoques actuales después de 2028, un factor impredecible que los vendedores monitorean de cerca.

Las técnicas holográficas siguen confinadas a automóviles conceptuales y laboratorios porque requieren luz coherente y un control de frente de onda computacionalmente intensivo. Los híbridos LED/láser combinan larga vida con brillo moderado y dominan los modelos de consumo de precio medio. Los espejos MEMS de STMicroelectronics permiten una precisión inferior a un milirradián, esencial para las superposiciones de AR en viseras de cascos militares, demostrando que el escaneo de precisión puede coexistir con un diseño robusto. En general, las licencias cruzadas entre fabricantes de chipsets y marcas de proyectores impulsan un ciclo de actualización virtuoso que ancla el mercado de proyectores pico incluso si una arquitectura finalmente prevalece.

Por tipo de producto: la integración incorporada supera el crecimiento de los dispositivos autónomos

Los dispositivos autónomos representaron el 40,66% de los ingresos de 2025, ya que los usuarios valoraban la simplicidad de conexión y uso inmediato. Sin embargo, se prevé que los módulos integrados registren una CAGR del 10,11% a medida que los fabricantes de teléfonos y dispositivos portátiles añaden proyección para contrarrestar el estancamiento de la innovación en cámaras. Por lo tanto, es probable que el tamaño del mercado de proyectores pico atribuido a los diseños integrados crezca más rápido que cualquier otra clase de producto. Los prototipos de Samsung demuestran la proyección perfecta de feeds de redes sociales en paredes, mientras que BMW planea módulos de entretenimiento para asientos traseros integrados directamente en los reposacabezas. Mientras tanto, unidades robustas para exteriores como el GS50 de BenQ demuestran que la categoría autónoma aún puede expandirse si los diseños resisten el polvo y la lluvia ligera.

Las variantes de reproductor de medios y los sticks USB ahora atienden casos de nicho, como los representantes de ventas de campo que dependen de presentaciones en unidades flash. Sin embargo, el amplio soporte de pantalla USB-C reduce su relevancia estratégica. La compresión de precios favorece a los módulos integrados porque omiten carcasas, baterías y altavoces, reduciendo la lista de materiales por debajo de USD 30 a escala de un millón de unidades. Esa diferencia de costo hace difícil que los complementos de bajo brillo sigan siendo atractivos en el comercio minorista.

Por aplicación: el HUD automotriz interrumpe el dominio del consumidor

La electrónica de consumo generó el 46,24% del gasto de 2025, ya que los hogares buscaban imágenes del tamaño de una pantalla de cine sin instalar soportes en el techo. Sin embargo, las pantallas de visualización frontal automotrices están en camino de alcanzar una CAGR del 10,99%, lo que señala un cambio estructural en el origen de los volúmenes de unidades. La participación del mercado de proyectores pico para la electrónica de consumo probablemente se erosionará a medida que el infoentretenimiento migre de los salones a los vehículos. La superposición panorámica del parabrisas de BMW ancla este cambio, y los proveedores de nivel 1 ya cotizan un crecimiento de contenido de dos dígitos por vehículo para los lanzamientos de plataformas de 2027.

La adopción empresarial se benefició del trabajo híbrido, pero los límites de brillo aún limitan las presentaciones en salas grandes. Los ministerios de educación en India y el Sudeste Asiático ordenan decenas de miles de unidades para animar el currículo de educación primaria y secundaria, empaquetando proyectores con paneles solares donde el suministro de red falla. La visualización sanitaria sigue siendo pequeña pero rentable; el prototipo laparoscópico del ETH Zúrich muestra cómo la proyección de luz estructurada puede guiar a los cirujanos en tiempo real. El sector aeroespacial y de defensa, impulsado por las subvenciones SBIR de EE. UU., demanda módulos robustos y legibles a la luz del día, manteniendo los precios de venta promedio por encima de USD 2.000.

Por brillo: más de 1.000 lúmenes avanza rápidamente a medida que caen los costos del láser

El grupo de 100-500 lúmenes envió el 44,73% de las unidades en 2025, adecuado para habitaciones de hotel y proyecciones al aire libre al atardecer. Sin embargo, se prevé que los dispositivos de más de 1.000 lúmenes registren una CAGR del 9,12% a medida que los precios de los diodos láser disminuyan. Por lo tanto, el tamaño del mercado de proyectores pico para modelos de alto brillo está destinado a cerrar la brecha con las bandas de gama media para 2031. El Horizon S Max de XGIMI alcanza 3.100 lúmenes ANSI en un chasis del tamaño de una lonchera, permitiendo su uso en salas de juntas con luz encendida a USD 1.999.[2]XGIMI, "Proyector láser 4K Horizon S Max", xgimi.com El M8 de AAXA demuestra que 1.200 lúmenes ahora es factible con energía de batería, redefiniendo los umbrales de portabilidad.

Los gadgets de menos de 100 lúmenes están desapareciendo, ya que los propios teléfonos inteligentes superan los 800 nits. El tramo de 500-1.000 lúmenes conecta las demandas del consumidor y la empresa; el GV31 de BenQ con 300 lúmenes ANSI sigue siendo popular para presentaciones de viajeros frecuentes, aunque los usuarios pagan cada vez más una prima por la viabilidad a la luz del día. Los avances en láser prometen un equilibrio de 5.000 horas entre la duración de la batería y el brillo en cinco años, posicionando los proyectores portátiles como verdaderos sustitutos de los televisores.

Análisis geográfico

América del Norte representó el 36,92% de los ingresos globales en 2025, impulsada por la adopción temprana de portátiles USB-C en empresas y la contratación constante de defensa de pantallas blindadas para campos de entrenamiento. Las solicitudes de defensa como SBIR A244-011 garantizan una demanda de referencia para los proveedores estadounidenses durante el período de previsión. Las políticas de regreso a la oficina corporativa enfatizan los espacios pequeños de reunión en lugar de los grandes auditorios, alineándose perfectamente con los factores de forma pico. El interés del consumidor se centra en las noches de películas al aire libre y los videojuegos, impulsado por sticks de transmisión 4K asequibles que se conectan a la perfección a través de HDMI-ARC.

Se prevé que Asia Pacífico registre una CAGR del 11,27%, la más rápida a nivel mundial. El desembolso de la iniciativa ICT Samagra Shiksha de India de INR 6,40 lakh por escuela (USD 7.680) incluye partidas explícitas de proyectores y ancla licitaciones predecibles hasta 2031. Los compradores de clase media de China ahora ven los modelos 4K de triple láser por menos de USD 2.000 como lujos alcanzables. La OPI de XGIMI en Hong Kong en julio de 2024, que recaudó HKD 1.200 millones (USD 154 millones), inyecta capital para la expansión del canal regional. Japón y Corea del Sur actualizan a diseños de proyección ultracorta que se adaptan a apartamentos compactos, con Epson y Sony defendiendo su participación frente a los agresivos competidores chinos.

Europa va a la zaga en volumen pero disfruta de precios de venta promedio premium porque las pantallas de visualización frontal automotrices tienen márgenes más altos que las unidades de consumo. Los sistemas de Continental y Visteon, validados en plataformas eléctricas, aceleran una cadena de suministro localizada para espejos MEMS y diodos láser. La aplicación más estricta de la norma IEC 62471 expulsa las importaciones no conformes del comercio minorista convencional, protegiendo a los fabricantes de equipos originales nacionales. Los gobiernos de Oriente Medio canalizan los ingresos del petróleo hacia aulas de ciudades inteligentes, mientras que América del Sur y África siguen siendo escasas en volumen pero estratégicamente importantes para los vendedores que ofrecen baterías compatibles con energía solar. El C250i de Acer, capaz de reproducir durante cinco horas con una sola carga, se orienta a estos despliegues fuera de la red eléctrica.[3]Acer, "Proyector LED portátil C250i", acer.com

Panorama regulatorio

Los picoproyectores y los módulos de proyección integrados enfrentan requisitos superpuestos de seguridad láser y fotobiológica, que pueden afectar el tiempo de comercialización y la economía de los SKU. En Estados Unidos, el FDA Center for Devices and Radiological Health (CDRH) permite que ciertos proyectores con iluminación láser demuestren conformidad mediante IEC 60825-1 Ed. 3 (y las cláusulas relacionadas mencionadas en el Laser Notice No. 56) como vía alternativa a partes de 21 CFR 1040.10 y 1040.11, lo que moldea el etiquetado, los informes y los controles de diseño para los picoproyectores basados en láser utilizados en entornos de consumo y profesionales. En Canadá, la supervisión de Health Canada bajo el marco de Radiation Emitting Devices refuerza la clasificación de peligros y las expectativas de seguridad para productos láser, lo que suma trabajo de cumplimiento para los proveedores que envían el mismo hardware por toda Norteamérica.

El cumplimiento comercial también influye en las estrategias de abastecimiento y canal. Los picoproyectores generalmente se corresponden con las categorías HS/HTS utilizadas para proyectores de video (por ejemplo, la partida HTS 8528.62.00 se referencia comúnmente para proyectores láser/LED), y el perfil arancelario puede variar según el origen aun cuando la clasificación base se alinee con los principios de la OMC ITA. Para casos de uso al aire libre y en eventos, las normas de los organizadores pueden añadir otra capa operativa: LDI publicó los requisitos actualizados de seguridad para dispositivos láser y con iluminación láser de 2026 para sus espectáculos, incluidas las expectativas de certificación de la FDA para dispositivos de visualización láser y proyectores encendidos durante los eventos. Esto empuja a los proveedores hacia procesos de documentación y verificación más estrictos para implementaciones profesionales.

Análisis de la cadena de valor

La cadena de valor de los picoproyectores comienza con los componentes habilitadores principales, incluidos los diodos LED/láser, elementos ópticos, espejos MEMS/microdisplays y circuitos integrados controladores, y luego avanza hacia el ensamblaje del motor óptico y la integración final del dispositivo. Texas Instruments ancla la rama DLP del ecosistema mediante su plataforma de chipset y su huella de licenciamiento. Las arquitecturas de escaneo y dirección de haz láser dependen en gran medida de la electrónica de escaneo MEMS y de los controladores de diodos láser (por ejemplo, Nisshinbo Micro Devices ofrece circuitos integrados controladores de diodos láser multicanal para proyectores de escaneo láser). La innovación ascendente en microdisplays está alimentando nuevos diseños de motores: proveedores como JBD han estado comercializando módulos de proyección basados en MicroLED y ampliando su capacidad de fabricación, mientras que los desarrolladores de motores de luz compactos en Asia continúan superando los límites de volumen y tamaño para implementaciones integradas.

Río abajo, los especialistas en motores ópticos y los ensambladores ODM/OEM integran estos subconjuntos en proyectores portátiles independientes, módulos integrados para smartphones y dispositivos wearables, y sistemas de proyección y HUD de grado automotriz. La marca, la experiencia de usuario del software y el acceso al canal determinan la ruta al mercado, con la electrónica de consumo vendida a través del comercio minorista y el comercio electrónico, y los programas automotrices y de defensa que avanzan a través de canales de nivel 1 y por contrato. La cadena sigue siendo sensible a las dependencias de una sola fuente (notablemente los componentes DLP), las exigencias de calificación para uso automotriz y la variabilidad del costo en destino en la que las fricciones arancelarias afectan a los subconjuntos ópticos críticos, lo que lleva a algunos proveedores a ajustar sus huellas de abastecimiento y configuraciones de producto para gestionar el riesgo.

Panorama competitivo

La proyección pico está moderadamente fragmentada. Los gigantes de la electrónica tradicional como LG, Sony y Epson aprovechan décadas de I+D óptico y sólidas redes de posventa. Los especialistas chinos XGIMI, Dangbei y JMGO comprimen costos mediante la integración vertical desde el diodo láser hasta el ensamblaje final, lo que permite modelos 4K de más de 3.000 lúmenes a USD 1.999. Los controladores de componentes Texas Instruments y MicroVision monetizan la propiedad intelectual a través de licencias, dando forma a los factores de forma y las características de todo el conjunto de fabricantes de equipos originales de segundo nivel. La exitosa OPI de julio de 2024 dota a XGIMI de nuevos fondos de I+D para desafiar a los titulares japoneses en precisión de color y certificación HDR.

La divergencia estratégica es visible: Sony persigue distintivos IMAX Enhanced y soporte Dolby Vision por encima de USD 2.000, mientras que Anker y AAXA persiguen portabilidad por menos de USD 600 con resolución comparable. El contrato de defensa de Kopin en octubre de 2024 para desarrollar módulos de casco legibles a la luz del día muestra el camino de alto margen en nichos especializados y robustos.[4]Kopin Corporation, "Adjudicación de contrato HUD legible a la luz del día", kopin.com El avance en fotónica de silicio de Meta podría erosionar tanto el DLP como el LCoS si la producción en masa se logra para 2028, un riesgo existencial que los vendedores ahora mitigan mediante el codesarrollo de prototipos de panel plano.

Los obstáculos regulatorios refuerzan la ventaja de los titulares. Las pruebas de la norma IEC 62471 amplían los plazos de lanzamiento hasta en medio año y pueden costar USD 50.000 por SKU. Las marcas establecidas absorben esto a través de laboratorios multiproducto, mientras que las empresas emergentes deben amortizar los gastos en volúmenes más pequeños. La volatilidad de la cadena de suministro para obleas DLP y MEMS ocasionalmente alarga los plazos de entrega más allá de las 16 semanas, pero los acuerdos de aprovisionamiento múltiple mitigan las roturas de stock para los actores de primer nivel. En conjunto, estos factores mantienen una concentración media y aun así dejan espacio para competidores disruptivos.

Líderes de la industria de proyectores pico

Aaxa Technologies Inc.

Sony Corporation

XGIMI Technology Co., Ltd.

Anker Innovations Ltd.

BenQ Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio de oportunidad en la intersección entre los motores ópticos ultracompactos y su integración en wearables, dispositivos de realidad aumentada e interfaces hombre-máquina de grado automotriz, donde la energía, la gestión térmica y el volumen del módulo limitan la implementación más que la resolución. En 2026, JBD presentó Roadrunner II, un módulo de proyección MicroLED policromático de 0,1 pulgadas y resolución SVGA que enfatiza un consumo de energía tipo muy bajo junto con un paso de píxel a microescala. Esto refleja un cambio activo hacia motores de proyección que pueden encajar en factores de forma pequeños en lugar de depender de carcasas independientes. Por separado, el ecosistema de componentes está cubriendo brechas de integración para diseños de escaneo de haz láser: Nisshinbo Micro Devices comercializa circuitos integrados controladores de diodos láser multicanal destinados a proyectores de escaneo láser RGB/RGGB de alta velocidad, lo que respalda una integración eléctrica más estrecha y diseños de motores de luz más compactos.

Las vías de comercialización también se están ampliando mediante nuevas ópticas y enfoques a nivel de oblea que buscan simplificar la lista de materiales y el ensamblaje. En abril de 2026, una campaña de financiamiento colectivo destacó un concepto de picoproyector ultracompacto que utiliza ópticas de metalentes de Meta Optics Technologies con una arquitectura LBS, lo que señala el apetito del mercado por pilas de colimación más delgadas y una portabilidad diferenciada incluso fuera de los lanzamientos tradicionales de primer nivel. En conjunto, las hojas de ruta de módulos MicroLED, la integración del escaneo de haz láser y las ópticas a nivel de oblea apuntan a oportunidades de producción a corto plazo en la proyección pico integrada (teléfonos, wearables y herramientas de campo resistentes) y en subsistemas HMI y HUD automotrices, donde los requisitos de calificación y confiabilidad tienden a favorecer a los proveedores que pueden entregar motores ópticos miniaturizados y reproducibles a escala.

Desarrollos recientes del sector

- Abril de 2026: XGIMI abrió pedidos para su serie de proyectores 4K TITAN Noir, destacando un sistema de doble iris inteligente para el control dinámico de la luz y la gestión del contraste. El lanzamiento refuerza el giro hacia la diferenciación premium en procesamiento de imagen y control óptico, a medida que los proyectores compactos compiten con las alternativas de televisores de pantalla grande en el entretenimiento doméstico.

- Julio de 2025: Sony puso a la venta el BRAVIA Projector 7 y el BRAVIA Projector 9 en India a través de canales autorizados. La ampliación de la disponibilidad en un gran mercado de Asia-Pacífico respalda una mayor penetración regional de las plataformas de proyección láser de alta gama y refuerza el posicionamiento del ecosistema BRAVIA en los dispositivos de cine en casa.

- Septiembre de 2024: XGIMI presentó varios modelos nuevos de proyectores domésticos y portátiles, incluidos el MoGo 3 Pro, Elfin Flip, AURA 2 y la serie HORIZON S. La amplitud de los anuncios subrayó la segmentación de la cartera entre portabilidad y niveles de rendimiento, lo que ayuda a acelerar los ciclos de reemplazo y ampliar los casos de uso abordables, desde la visualización apta para viajes hasta configuraciones de sala de estar y salas de cine en casa dedicadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de picoproyectores abarca dispositivos de proyección compactos y portátiles, y módulos de proyección integrados que crean una imagen para visualización personal, educativa o empresarial, y que se venden como productos de hardware terminados.

Exclusiones de alcance: excluimos los proyectores de instalación fija y los proyectores para grandes espacios que no se posicionan como dispositivos pico o ultraportátiles.

Descripción general de la segmentación

- Por tecnología

- Procesamiento digital de luz (DLP)

- Cristal líquido sobre silicio (LCoS)

- Dirección de haz láser (LBS)

- Proyección láser holográfica

- Motores híbridos LED/láser

- Por tipo de producto

- Proyector pico USB

- Proyector pico integrado

- Proyector pico reproductor de medios

- Proyector pico autónomo

- Por aplicación

- Electrónica de consumo

- Negocios y empresa

- Educación y formación

- Pantallas de visualización frontal automotrices

- Visualización sanitaria

- Aeroespacial y defensa

- Usos industriales y otros

- Por brillo

- Menos de 100 lúmenes

- 100-500 lúmenes

- 500-1000 lúmenes

- Más de 1000 lúmenes

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y anclar los supuestos sobre las señales de oferta y demanda que podemos verificar con datos públicos. Normalmente utilizamos fuentes como las estadísticas comerciales de la US International Trade Commission, UN Comtrade, los indicadores de la OCDE y las oficinas estadísticas nacionales, ya que estas pueden mostrar la producción electrónica y los movimientos de precios que influyen en el gasto en dispositivos.

Para mantener el alcance práctico, también revisamos informes anuales de empresas y presentaciones a inversionistas, hojas de especificaciones de productos, cobertura de prensa confiable y páginas de asociaciones industriales relacionadas con pantallas y electrónica de consumo. Se utilizan de manera selectiva algunas suscripciones a bases de datos de pago para datos financieros de empresas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío, donde ayudan a validar la dirección y el momento oportuno. Las fuentes de investigación documental mencionadas anteriormente son solo ilustrativas, y también recurrimos a fuentes públicas adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con personas que interactúan con el mercado desde distintos ángulos, incluidas marcas de dispositivos, partes interesadas de componentes y motores ópticos, distribuidores y compradores institucionales que adquieren proyección portátil. Dado que se trata de un mercado global, el alcance se distribuye entre las principales regiones consumidoras y fabricantes, y las aportaciones de los encuestados se utilizan para confirmar los impulsores de adopción, los rangos de precios realistas y cómo los nuevos casos de uso se están convirtiendo en decisiones de compra reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 51% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 19% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan las señales de gasto en electrónica de consumo, la adopción de pantallas portátiles y la disponibilidad regional de dispositivos para reconstruir un grupo de demanda realista para los picoproyectores, que luego se convierte en ingresos utilizando rangos de precios. Para mantener la estimación fundamentada, corroboramos el resultado mediante verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por clase de brillo multiplicado por los rangos de volumen de unidades esperados analizados en las verificaciones de canal, y luego ajustamos cuando las dos perspectivas no coinciden.

Los principales insumos incluyen los cambios en la combinación de brillo (por ejemplo, el desplazamiento de menos de 100 lúmenes hacia clases de lúmenes más altas), los cambios en las preferencias de fuente de luz, la proporción de dispositivos integrados frente a los independientes, la evolución del precio de venta promedio según la resolución y el conjunto de características, y la penetración por región vinculada a los ciclos de compra educativos y empresariales. Cuando un segmento tiene una visibilidad pública limitada, las brechas se manejan con rangos conservadores que ajustamos con la retroalimentación de las entrevistas, y luego se ponen a prueba frente a los flujos comerciales y el ritmo de lanzamiento de productos.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por una capa simple de regresión multivariable, con los principales impulsores actualizados anualmente y luego moderados por lo que los participantes de la industria esperan en materia de precios y adopción. En la práctica, mantenemos el pronóstico reproducible utilizando series de impulsores claras y documentando el pequeño conjunto de supuestos que generan las mayores variaciones, de modo que las actualizaciones puedan repetirse con una lógica coherente.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas en las que los resultados del modelo se comparan con señales independientes, y se ejecutan verificaciones de varianza a nivel de región y caso de uso para señalar tempranamente los valores atípicos. Si un supuesto produce un salto inesperado en el valor, se revisa el impulsor, se vuelve a comprobar el cálculo y se envían preguntas de seguimiento al tipo de encuestado correspondiente antes de la aprobación final.

Antes de la publicación, un analista adicional revisa el trabajo, y verificamos la narrativa para que las cifras sigan siendo coherentes con las tendencias observadas de producto y demanda. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes que puedan cambiar la oferta, los precios o la adopción. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actualizada basada en la información pública más reciente.

Estimación del mercado de picoproyectores de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los picoproyectores a menudo se ven diferentes porque los límites de alcance no siempre son idénticos, y la lógica de precios se aplica de formas distintas. También observamos variaciones cuando los años base no coinciden, cuando algunos estudios se basan en escenarios de crecimiento agresivos, o cuando los supuestos más antiguos no se revisan tras cambios en la combinación de productos.

En este mercado, las mayores brechas suelen provenir de si los módulos de proyección integrados se cuentan de la misma manera que los dispositivos independientes, de cómo se traducen las mejoras de brillo y resolución en precios de venta promedio, y de qué aplicaciones se tratan como demanda real frente a pilotos en etapa inicial. El momento de la conversión de divisas también juega un papel, y la periodicidad de actualización también importa, ya que los ciclos de producto rápidos pueden hacer que un conjunto de precios de un año de antigüedad parezca desactualizado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,45 mil millones de USD (2026) | |

| Consultora Global A | 7,49 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de pronóstico más larga, y la curva de precios implícita puede inflar el valor a corto plazo cuando las mejoras de características se convierten en precios de venta promedio sin verificaciones estrictas por clase de brillo y tipo de producto. |

| Editorial del Sector B | 3,70 mil millones de USD (2023) | Ancla el mercado en un año más antiguo y puede pasar por alto bolsones de adopción más recientes, y la cobertura a menudo difiere según las categorías de producto y aplicaciones, lo que desplaza el grupo de ingresos contabilizado incluso cuando la definición del dispositivo suena similar. |

Las verificaciones de la dirección de los flujos comerciales y los cambios observables en los lanzamientos por nivel de brillo son los puntos de evidencia que mantienen a Mordor Intelligence alineado con el grupo realista de ingresos de hardware, y también explican por qué algunas cifras más altas pueden parecer exageradas cuando los precios y el alcance se amplían demasiado pronto. En general, la dispersión en los valores publicados se debe principalmente al momento y a los límites de alcance, y la forma más confiable de interpretarla es relacionar cada cifra con su cobertura de producto, su corte de aplicación y sus supuestos de precios.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de proyectores pico en 2026?

El tamaño del mercado de proyectores pico se situó en USD 3,45 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031.

¿Qué tecnología lidera las ventas actuales?

El procesamiento digital de luz mantuvo una participación del 35,81% en 2025, manteniendo el liderazgo gracias a su fiabilidad probada y una amplia cartera de patentes.

¿Cuál es la aplicación de mayor expansión?

Se proyecta que las pantallas de visualización frontal automotrices crezcan a una CAGR del 10,99% gracias a una integración más amplia en vehículos eléctricos premium y de gama media.

¿Qué región registrará la CAGR más alta?

Asia Pacífico está en camino de alcanzar una CAGR del 11,27% hasta 2031, impulsada por los subsidios educativos de India y el creciente consumo chino.

¿Son las unidades alimentadas por batería lo suficientemente brillantes para uso a la luz del día?

Los portátiles de alto brillo que superan los 1.000 lúmenes ANSI, como el Horizon S Max de XGIMI, ahora ofrecen imágenes legibles a la luz del día sin necesidad de corriente alterna.

Última actualización de la página el: