Tamaño y Participación del Mercado de Proyectores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

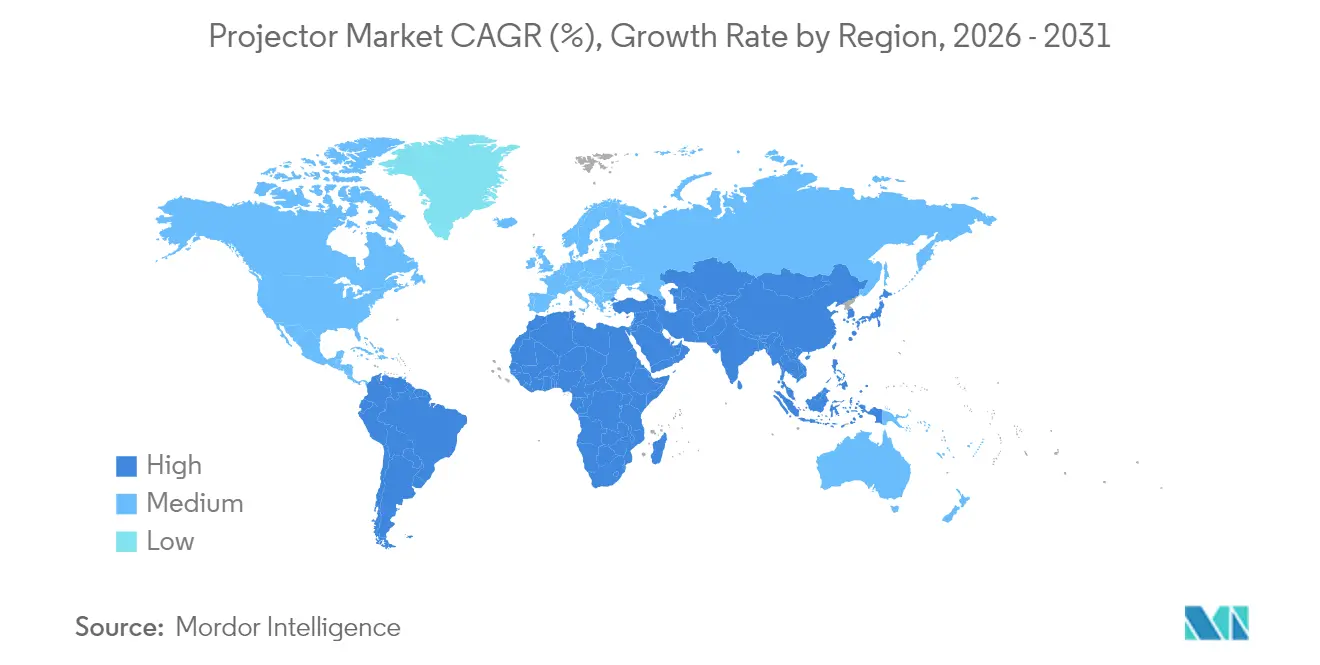

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyectores por Mordor Intelligence

El tamaño del Mercado de Proyectores fue valorado en USD 12,37 mil millones en 2025 y se estima que crecerá desde USD 12,87 mil millones en 2026 hasta alcanzar USD 15,72 mil millones en 2031, a una CAGR del 4,07% durante el período de pronóstico (2026-2031). La iluminación de estado sólido establece ahora el ritmo competitivo a medida que las prohibiciones regulatorias sobre las lámparas de mercurio convergen con la demanda corporativa de dispositivos de bajo mantenimiento. Los fabricantes de Asia-Pacífico aprovechan las ventajas de costos y las cadenas de suministro verticales, mientras que las empresas europeas aceleran el despliegue de láser para cumplir con el mandato de la UE de 2026. Los programas gubernamentales de aulas digitales, el auge de las soluciones de ultra-corto-alcance para oficinas híbridas y las atracciones inmersivas de proyección de mapeo continúan orientando las prioridades de compra. Al mismo tiempo, las paredes LED de gran formato y la escasez de chipsets DLP moderan el impulso del crecimiento.

Conclusiones Clave del Informe

- Por fuente de luz, los sistemas basados en lámpara representaron el 55,48% de la participación del mercado de proyectores en 2025, aunque las unidades de láser puro RGB avanzan a una CAGR del 8,88% hasta 2031.

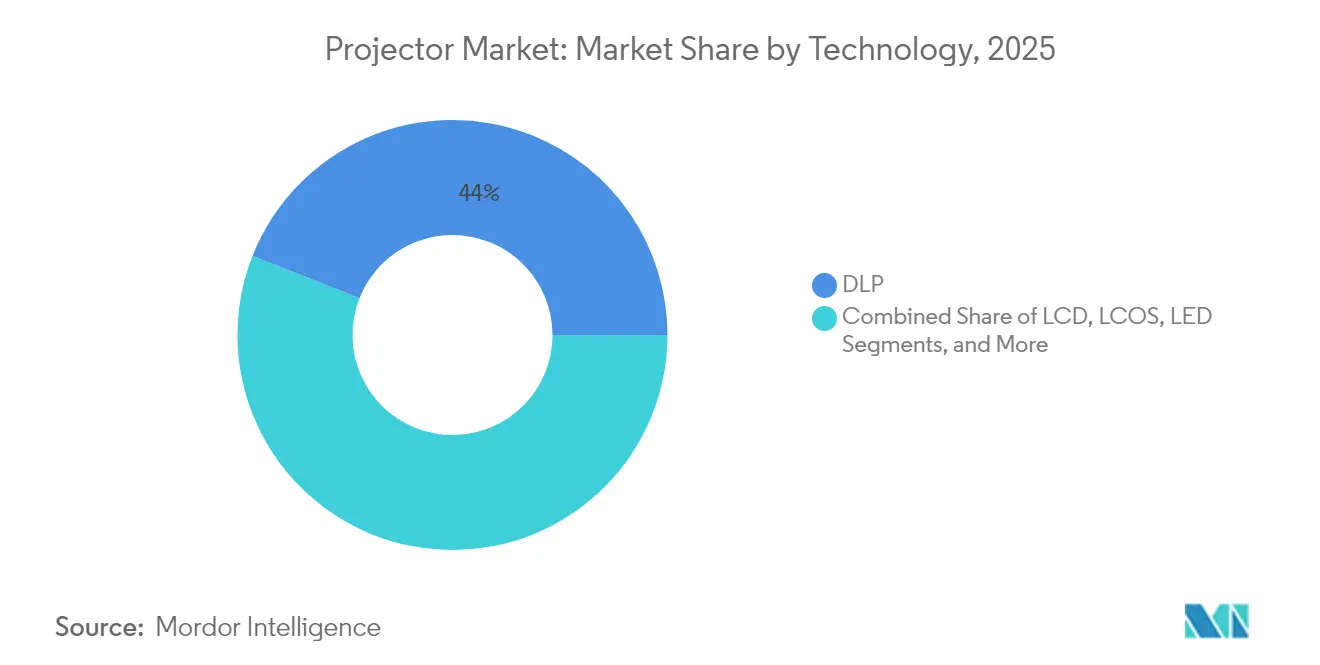

- Por tecnología, DLP capturó el 44,02% de la participación de ingresos en 2025; se proyecta que LED se expanda a una CAGR del 9,78% hasta 2031.

- Por resolución, WXGA dominó con una participación del 33,28% en 2025, mientras que los proyectores de 4K y superiores avanzan a una CAGR del 6,74% hasta 2031.

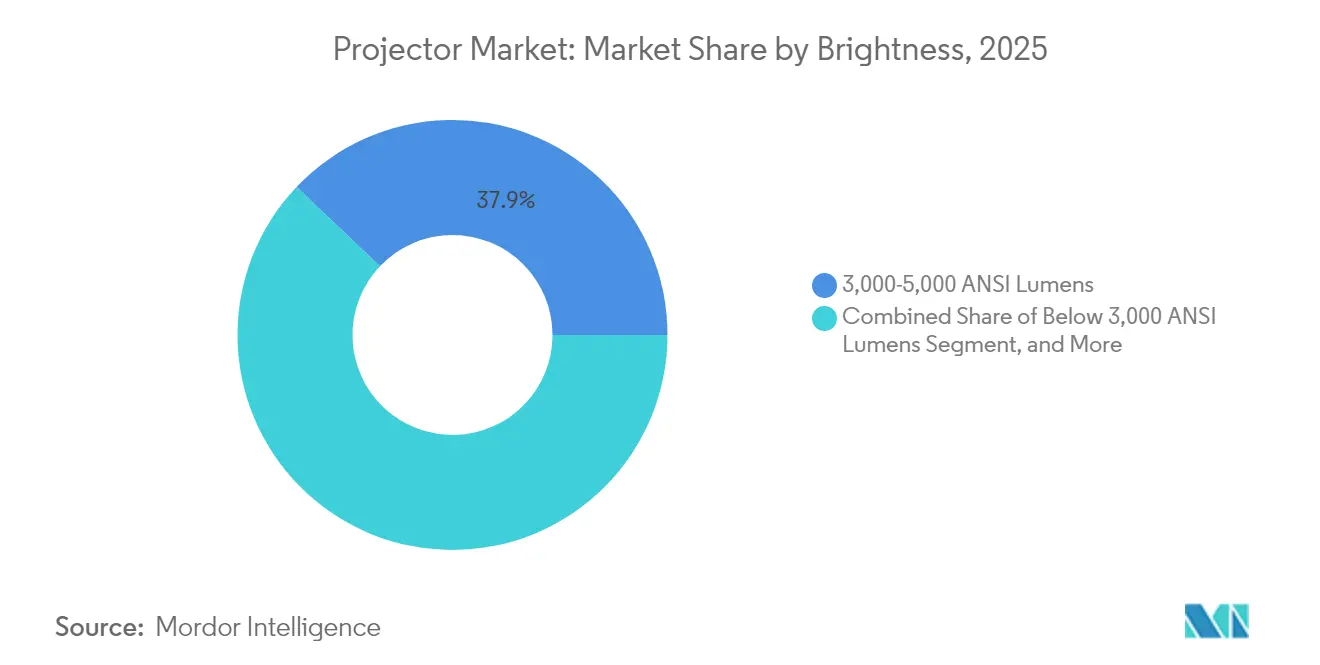

- Por brillo, la banda de 3.000-5.000 lúmenes comandó el 37,92% de participación en 2025, mientras que las unidades de menos de 3.000 lúmenes son las de mayor crecimiento con una CAGR del 7,78% hasta 2031.

- Por factor de forma, los proyectores de alcance estándar lideraron con el 45,63% de participación en 2025; se proyecta que los modelos de ultra-corto-alcance escalen a una CAGR del 5,56% hasta 2031.

- Por aplicación, educación y gobierno representaron el 31,12% del tamaño del mercado de proyectores en 2025, mientras que el entretenimiento en el hogar y el cine registra una CAGR del 6,05% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 43,35% de participación en ingresos en 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 5,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proyectores

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de aulas inteligentes financiados por el gobierno | +0.8% | India, CCG, ASEAN | Mediano plazo (2-4 años) |

| Adopción de láser de ultra-corto-alcance para trabajo híbrido | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Proyección de mapeo inmersiva en parques temáticos asiáticos | +0.4% | Asia-Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Rápida transición hacia unidades de cine en casa 4K/8K | +0.6% | China, Corea del Sur, APAC en general | Mediano plazo (2-4 años) |

| Proyección interactiva con toque habilitado para K-12 | +0.5% | Global, temprano en mercados desarrollados | Mediano plazo (2-4 años) |

| Menor costo total de propiedad de fuentes de luz láser/LED | +0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues de aulas inteligentes financiados por el gobierno impulsan la demanda institucional

El programa Semicon India de Rs 76.000 crore de India, aprobado en abril de 2025, destina apoyo fiscal para fábricas de pantallas nacionales que suministran componentes críticos para proyectores.[1]Oficina de Información de Prensa, "El Gobierno de India impulsa la fabricación de chips…," pib.gov.in El presupuesto de educación digital de USD 2.700 millones de los Emiratos Árabes Unidos en 2024 demostró cómo los gobiernos del Golfo tratan la proyección como infraestructura central de aprendizaje híbrido. Estas adquisiciones financiadas con fondos públicos crean ciclos de renovación predecibles y plurianuales que recompensan a los proveedores capaces de satisfacer las cláusulas de ensamblaje local y los mandatos de garantía. También aceleran las actualizaciones de especificaciones —toque interactivo, láser de amplia gama de colores y gestión de red— porque las instituciones adquieren en bloque en lugar de hacerlo de forma fragmentada. En consecuencia, el mercado de proyectores se beneficia de una demanda educativa estable incluso cuando el gasto corporativo se modera.

Adopción acelerada de proyectores láser de ultra-corto-alcance para lugares de trabajo híbridos

Las reducciones de planta tras la pandemia hicieron inviables las instalaciones de largo alcance, lo que llevó a los equipos de instalaciones a adoptar unidades de ultra-corto-alcance que proyectan imágenes de 100 pulgadas desde menos de 30 cm. Sharp/NEC reporta una vida útil del láser superior a 20.000 horas, eliminando el tiempo de inactividad por reemplazo de lámparas y reduciendo los costos de servicio.[2]Sharp/NEC, "Proyectores Láser," sharpnecdisplays.eu El controlador DLPC8445 de Texas Instruments adapta aún más el hardware a las necesidades de videoconferencia con frecuencias de imagen de 240 Hz y latencia de submilisegundos.[3]Texas Instruments, "El controlador de pantalla TI DLP más pequeño de la historia…," ti.com A medida que las empresas amplían sus suites de colaboración, la disposición a pagar una prima por una proyección eficiente en espacio y sin mantenimiento fortalece las perspectivas de crecimiento a corto plazo del mercado de proyectores.

Expansión de atracciones inmersivas de proyección de mapeo en parques temáticos asiáticos

La mezcla de múltiples proyectores de Christie Digital en el Acuario Xpark de Taiwán en 2024 ilustró cómo las unidades RGB de alto brillo pueden transformar paredes y suelos en lienzos de narración dinámica.[4]Christie Digital, "Sala de prensa," christiedigital.com Los operadores de parques temáticos prefieren los proyectores a las paredes LED para escenas de espectáculos temporales porque los equipos pesan menos, se instalan más rápido y adaptan los activos de contenido con mayor flexibilidad. A medida que el público visitante busca experiencias aptas para Instagram, los propietarios de parques presupuestan actualizaciones periódicas de densidad de píxeles que sostienen las compras repetidas. La demanda se extiende entonces a conciertos en vivo, museos y tiendas insignia, ampliando el alcance del mercado de proyectores más allá del cine tradicional.

Rápida transición del consumidor hacia proyectores de cine en casa 4K/8K en China y Corea del Sur

Corea del Sur registró un sector de proyectores de 300 mil millones de wones (USD 255,8 millones) en 2024, con los hogares representando el 20% de las ventas unitarias frente a un promedio global del 5%. Marcas como LG y XGIMI integran control por voz, transmisión con certificación IMAX y audio DTS para posicionar los proyectores como productos de estilo de vida en lugar de periféricos audiovisuales. Los jugadores entusiastas buscan modos 4K a 240 Hz que los paneles planos raramente alcanzan en tamaños comparables, impulsando las ventas de gama alta. Este auge liderado por el consumidor amplía la base de mercado direccionable del mercado de proyectores más allá de los contratos educativos y empresariales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Paredes LED de gran formato que canibalizan la demanda en recintos | -1.1% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de chipsets DMD para DLP | -0.7% | Global, aguda en fábricas asiáticas | Mediano plazo (2-4 años) |

| Compresión de márgenes por caída agresiva del precio de venta promedio | -0.5% | Global, mayor en líneas de consumo | Corto plazo (≤ 2 años) |

| Restricciones de la UE sobre lámparas de mercurio RoHS | -0.3% | Europa, expansión global de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de paredes de video LED de gran formato que canibalizan la demanda de proyectores

La caída del costo de LED por píxel atrae a estadios y centros de convenciones hacia alternativas de visión directa sin costuras que superan a la proyección en condiciones de iluminación no controlada. Los operadores valoran los visuales sin marcos y el tiempo de actividad 24/7, socavando los pedidos de renovación de proyectores de 10.000 lúmenes que alguna vez dominaron estos recintos. A medida que los integradores estandarizan el software de calibración LED, la transición se acelera, restando 1,1 puntos porcentuales a la CAGR prevista del mercado de proyectores.

Escasez en la cadena de suministro de chipsets DMD para DLP que crean cuellos de botella en la producción

Texas Instruments sigue siendo la única fuente de volumen para los DMD 4K avanzados de 0,47 pulgadas y 0,66 pulgadas, por lo que cuando los plazos de entrega de semiconductores se extendieron a 40 semanas a finales de 2024, los fabricantes de equipos originales perdieron los lanzamientos de temporada alta. Las marcas más pequeñas pivotaron hacia motores LCD pero enfrentaron compromisos de brillo, mientras que los proveedores establecidos priorizaron los modelos de mayor margen, limitando la amplitud de los surtidos de gama de entrada. La volatilidad de la producción, por lo tanto, recorta los envíos unitarios a corto plazo y complica la planificación del inventario del canal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La aceleración del LED desafía el liderazgo consolidado del DLP

La tecnología DLP aseguró el 44,02% de la participación en ingresos en 2025 gracias a la eficiencia de brillo y la fiabilidad en recintos profesionales. Sin embargo, los proyectores LED registran una CAGR del 9,78% hasta 2031 a medida que las empresas y los educadores buscan el cumplimiento sin mercurio y ciclos de trabajo de 30.000 horas. El mercado de proyectores responde con chasis más delgados habilitados por el controlador DLPC8445 de Texas Instruments, reducido en un 90% de tamaño, que cabe en carcasas 4K compactas.

Los motores LCD siguen siendo rentables para aulas de menos de 5.000 lúmenes, mientras que LCOS atrae a compradores de cine en casa de gama alta que buscan niveles de negro profundos. Los proveedores se diferencian mediante algoritmos de color propietarios, fusión de bordes y firmware de baja latencia de entrada, asegurando que ninguna tecnología monopolice las próximas licitaciones. La estratificación de productos resultante amplía el atractivo del mercado de proyectores en todos los niveles de precios, al tiempo que sostiene la experimentación competitiva.

Por Fuente de Luz: La transición al estado sólido gana impulso irreversible

Los sistemas basados en lámpara aún representaron la mayoría de los envíos, aunque la categoría de láser puro RGB avanza a una CAGR del 8,88% a medida que las cadenas de cines y los museos actualizan a una salida de amplia gama. La próxima prohibición de mercurio de la UE ya ha desencadenado moratorias de compras corporativas sobre lámparas de repuesto, desplazando las especificaciones de licitación hacia módulos de láser de fósforo que reducen las llamadas de servicio. Como resultado, el tamaño del mercado de proyectores vinculado a motores de estado sólido está creciendo más rápido que el valor total de la industria.

Los híbridos LED dominan los modelos pico y ultraportátiles, donde el bajo calor y el encendido/apagado instantáneo superan al brillo absoluto. En todos los niveles, el mantenimiento constante de lúmenes y las garantías de 20.000 horas atraen a los equipos financieros que buscan un menor costo del ciclo de vida, comprimiendo aún más el grupo direccionable para los reemplazos de lámparas.

Por Resolución: El auge del 4K influye en los flujos de trabajo de juegos y cine

WXGA lideró las unidades con el 33,28% de participación en 2025 porque las escuelas y las pymes valoran la asequibilidad sobre la densidad de píxeles. Sin embargo, el tramo de 4K y superior crece un 6,74% anual hasta 2031 a medida que los servicios de transmisión lanzan contenido HDR y los organizadores de deportes electrónicos exigen proyección a 240 Hz. Para el mercado de proyectores, una mayor resolución se traduce en un aumento del precio de venta promedio que compensa en parte la presión de volumen en otros segmentos.

1080p sigue siendo la ruta de migración para los usuarios que actualizan desde equipos heredados 4:3, y XGA se aferra a geografías sensibles al precio. Los proveedores enfatizan el escalado a nivel de chipset y el procesamiento de baja latencia para que los jugadores perciban una diferencia mínima entre los proyectores 4K y los monitores LCD de alta frecuencia de actualización. Esta escalera de resolución garantiza que los compradores puedan escalar presupuestos sin salir del mercado de proyectores.

Por Brillo: La categoría portátil de bajos lúmenes gana velocidad

El segmento de menos de 3.000 lúmenes ofrece una CAGR del 7,78% hasta 2031, impulsado por modelos de estilo de vida con batería dirigidos a casos de uso de Netflix en el balcón. Mientras tanto, la banda de 3.000-5.000 lúmenes comanda el 37,92% de participación en 2025 a medida que universidades y empresas la encuentran el punto óptimo para aulas con luz mixta.

Los pedidos de equipos de 5.001-10.000 lúmenes se concentran en auditorios y santuarios donde el control de la luz ambiental es limitado. Por encima de 10.000 lúmenes, los motores láser sustentan enormes lienzos de recintos y auditorios de cine que superan los 70.000 lúmenes en instalaciones especializadas. El mercado de proyectores abarca así desde dispositivos de bolsillo hasta torres de grado estadio, reflejando la amplitud única del sector.

Por Factor de Forma: El ultra-corto-alcance disfruta de una renovación corporativa

Las unidades de alcance estándar retuvieron el 45,63% de los envíos en 2025 gracias a las instalaciones de montaje en techo consolidadas en las aulas. El ultra-corto-alcance, sin embargo, está configurado para expandirse un 5,56% anualmente a medida que las oficinas híbridas renuevan las salas de reuniones sin construcción invasiva. Las fuentes de luz láser y la óptica de gran angular mitigan el deslumbramiento y las sombras, elevando los casos de uso de productividad.

Los diseños pico/portátiles capitalizan la cultura de los influenciadores, funcionando también como altavoces Bluetooth y bancos de energía. Los chasis de instalación y grandes recintos apuntan a la redundancia de doble lámpara y memorias de lente remota, apoyando a las empresas de escenografía que redistribuyen activos semanalmente. El mercado de proyectores navega así entre instalaciones permanentes e improvisación móvil, con cada factor de forma alineado a restricciones espaciales específicas.

Por Aplicación: El entretenimiento del consumidor eclipsa los anclajes históricos

Educación y gobierno contribuyeron con el 31,12% de los ingresos de 2025 respaldados por subvenciones plurianuales de aulas digitales. Sin embargo, el entretenimiento en el hogar y el cine es el de mayor crecimiento con una CAGR del 6,05% a medida que los compradores en China y Corea del Sur equipan apartamentos con pantallas cinematográficas de 100 pulgadas. El tamaño del mercado de proyectores para instalaciones en sala de estar se ha expandido en consecuencia, atrayendo a marcas de estilo de vida que integran sistemas operativos de transmisión, rejillas de tela acústica y acabados amigables con la decoración.

El uso corporativo/empresarial enfrenta la competencia de paneles y paredes LED, pero sigue siendo esencial para salas de formación que superan las necesidades de diagonal de 120 pulgadas. El alquiler y la escenografía se recuperan con festivales y ferias comerciales, mientras que la simulación aprovecha proyectores 4K de baja latencia para la formación de pilotos y cirujanos. Esta diversidad aísla al mercado general de proyectores de los shocks de un solo segmento.

Análisis Geográfico

Asia-Pacífico lideró el mercado de proyectores con el 43,35% de participación en ingresos en 2025, impulsado por el vasto clúster manufacturero de China y la inusualmente alta tasa de adopción doméstica del 20% de Corea del Sur. Marcas como XGIMI tradujeron el volumen doméstico en competitividad global, registrando CNY 3.390 millones (USD 467 millones) al integrar certificaciones IMAX y DTS. Japón mantuvo una ventaja tecnológica a través del legado de 50 años de Epson, mientras que los subsidios a los semiconductores de India extienden las ganancias upstream a las fábricas de componentes ópticos.

América del Norte presenta estabilidad regulatoria que permite a los compradores continuar con el suministro de lámparas hasta que finalice la depreciación de activos, aunque las corporaciones pivotan activamente hacia unidades láser de ultra-corto-alcance para maximizar los espacios remodelados. Los integradores de Estados Unidos valoran el firmware de gestión remota de flotas, y los distribuidores canadienses comercializan menús de sistema operativo bilingüe. El corredor maquiladora de México ofrece rutas de ensamblaje libres de aranceles para marcas que abordan las reglas de contenido del TLCAN, asegurando que el mercado de proyectores permanezca regionalmente diversificado.

Europa enfrenta la mayor disrupción, ya que el Reglamento (UE) 2023/2049 elimina las lámparas de mercurio a partir de enero de 2026. Sony salió de las ventas de proyectores en Europa en marzo de 2025, allanando el camino para que los competidores centrados en láser ganen espacio en los estantes. Los socios de canal de Alemania y Francia están acelerando la liquidación de existencias de lámparas, mientras que las escuelas nórdicas aceleran el despliegue de LED para cumplir con los códigos de adquisición medioambiental.

Se prevé que Oriente Medio y África registre una CAGR del 5,08% hasta 2031, catalizada por el compromiso de educación digital de USD 2.700 millones de los Emiratos Árabes Unidos. Arabia Saudita y Qatar replican un gasto similar en tecnología educativa como parte de las agendas de diversificación de la Visión 2030. Las universidades sudafricanas adoptan proyectores láser para evitar importaciones frecuentes de lámparas, apoyando los ingresos del mercado de posventa regional.

América del Sur sigue siendo la porción más pequeña, pero muestra potencial al alza a medida que las licitaciones de modernización de escuelas públicas de Brasil estipulan proyección interactiva. Chile y Colombia convocan rondas de licitación vinculadas a programas de conectividad de telecomunicaciones, prometiendo un incremento unitario incremental para modelos LCD de precio accesible. Los riesgos políticos y cambiarios mantienen a los proveedores cautelosos, aunque el mercado de proyectores retiene posiciones a través de distribuidores locales que integran financiamiento y mantenimiento.

Panorama Competitivo

El mercado de proyectores exhibe una fragmentación moderada, con la participación global distribuida entre fabricantes japoneses, estadounidenses y chinos. Epson mantuvo el primer puesto al lanzar 12 nuevos modelos PowerLite L-Series en febrero de 2025, con hasta 8.000 lúmenes y motores láser de 30.000 horas. Sharp/NEC escala los techos de brillo hasta 70.000 lúmenes para los grandes operadores de alquiler, mientras que Christie Digital monetiza software como Cinergy para fidelizar a las cadenas de cines.

Los competidores chinos reducen las brechas tecnológicas a través de asociaciones con SoC; las alianzas de XGIMI con Google y MediaTek impulsan interfaces Android TV y autoenfoque con inteligencia artificial, lo que le ayudó a asegurar ingresos de CNY 3.390 millones (USD 467 millones) en 2024. JMGO corteja a los audiófilos a través de sistemas de sonido Devialet, diferenciándose en la acústica del cine en casa. Las tácticas competitivas abarcan vistas previas en plataformas de financiación colectiva, siembra con influenciadores y comercio electrónico transfronterizo, lo que permite un alcance internacional rápido sin grandes presencias minoristas.

Los proveedores con carteras de lámparas heredadas deben reconvertirse para evitar inventario inmovilizado antes de los plazos de la UE. La salida estratégica de Sony de Europa subraya el riesgo de transición. Barco se concentra en cines insignia DLP de 3 chips, protegiendo los márgenes a través de contratos de servicio a medida. Mientras tanto, las empresas emergentes persiguen los nichos pico y de televisión láser donde el diseño industrial y la integración con plataformas de transmisión importan más que la carrera de lúmenes. Como resultado, la presión de precios persiste en los segmentos por debajo de USD 1.000, incluso cuando los recintos premium mantienen márgenes saludables.

Líderes de la Industria de Proyectores

Epson Corporation

BenQ Corporation

Sony Corporation

LG Electronics Inc.

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Epson conmemoró el 50.º aniversario de su marca de proyectores, destacando el modelo insignia EB-L25000U de alto brillo.

- Abril de 2025: India aprobó el programa Semicon de Rs 76.000 crore, ofreciendo un apoyo fiscal del 50% para fábricas de pantallas.

- Marzo de 2025: Sony abandonó la distribución de proyectores en Europa en respuesta a las regulaciones de prohibición de mercurio de la UE.

- Febrero de 2025: Epson lanzó 12 proyectores láser portátiles PowerLite L-Series con hasta 8.000 lúmenes.

- Enero de 2025: Los estrenos del CES 2025 incluyeron los modelos Hisense L9Q TriChroma, Samsung 8K Premiere y LG compacto 4K UST.

Alcance del Informe Global del Mercado de Proyectores

Un proyector es un dispositivo óptico que muestra imágenes, videos u otro contenido visual en superficies como pantallas, paredes o cualquier área plana. Al hacer pasar la luz a través de una lente especializada o reflejarla en ella, el proyector amplía la imagen, proyectándola sobre una superficie más grande para que la vea el público.

El estudio rastrea los ingresos acumulados a través de la venta del proyector por parte de varios actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores al COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de proyectores está segmentado por tecnología (DLP (procesamiento digital de luz), LCD (pantalla de cristal líquido), LED (diodo emisor de luz) y proyectores láser), aplicación (entretenimiento en el hogar y cine, empresarial, educación y gobierno, grandes recintos y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| DLP |

| LCD |

| LCOS |

| LED |

| Láser/Híbrido |

| Chipset Nativo 4K/8K |

| Basado en Lámpara |

| Láser de Fósforo |

| LED/Híbrido |

| Láser Puro RGB |

| XGA e Inferior |

| WXGA |

| 1080p |

| 4K y Superior |

| Por Debajo de 3.000 |

| 3.000-5.000 |

| 5.001-10.000 |

| Por Encima de 10.000 |

| Pico/Portátil |

| Ultra-Corto-Alcance |

| Alcance Estándar |

| Instalación/Gran Recinto |

| Entretenimiento en el Hogar y Cine |

| Corporativo/Empresarial |

| Educación y Gobierno |

| Alquiler y Escenografía/Grandes Recintos |

| Simulación y Visualización |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | DLP | ||

| LCD | |||

| LCOS | |||

| LED | |||

| Láser/Híbrido | |||

| Chipset Nativo 4K/8K | |||

| Por Fuente de Luz | Basado en Lámpara | ||

| Láser de Fósforo | |||

| LED/Híbrido | |||

| Láser Puro RGB | |||

| Por Resolución | XGA e Inferior | ||

| WXGA | |||

| 1080p | |||

| 4K y Superior | |||

| Por Brillo (Lúmenes ANSI) | Por Debajo de 3.000 | ||

| 3.000-5.000 | |||

| 5.001-10.000 | |||

| Por Encima de 10.000 | |||

| Por Factor de Forma | Pico/Portátil | ||

| Ultra-Corto-Alcance | |||

| Alcance Estándar | |||

| Instalación/Gran Recinto | |||

| Por Aplicación | Entretenimiento en el Hogar y Cine | ||

| Corporativo/Empresarial | |||

| Educación y Gobierno | |||

| Alquiler y Escenografía/Grandes Recintos | |||

| Simulación y Visualización | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de proyectores?

El tamaño del mercado de proyectores fue de USD 12,87 mil millones en 2026 y se proyecta que alcance USD 15,72 mil millones en 2031

¿Cómo afectará la prohibición de lámparas de mercurio de la UE a los compradores de proyectores?

A partir de enero de 2026, los proyectores basados en lámpara no podrán venderse en la UE, lo que llevará a las organizaciones a redirigir sus presupuestos hacia modelos láser y LED que cumplan con el Reglamento (UE) 2023/2049.

¿Qué región está creciendo más rápido en proyectores?

Oriente Medio y África lidera con una CAGR proyectada del 5,08% hasta 2031 debido a iniciativas de educación digital financiadas por el gobierno.

¿Por qué las unidades láser de ultra-corto-alcance son populares en las oficinas?

Proyectan imágenes grandes en salas de reuniones pequeñas, eliminan el mantenimiento de lámparas y ofrecen un rendimiento de baja latencia crítico para la colaboración híbrida.

¿Qué tendencia tecnológica ofrece los niveles de brillo más altos hoy en día?

Los proyectores láser de alta gama ahora superan los 70.000 lúmenes, satisfaciendo las demandas de grandes recintos e instalaciones de proyección de mapeo al aire libre

¿Quiénes son los competidores emergentes en la proyección para el consumidor?

Las marcas chinas como XGIMI y JMGO están ganando terreno al integrar ecosistemas de transmisión premium y factores de forma centrados en el diseño a precios agresivos.

Última actualización de la página el: