Tamaño y Participación del Mercado de Proyectores Interactivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

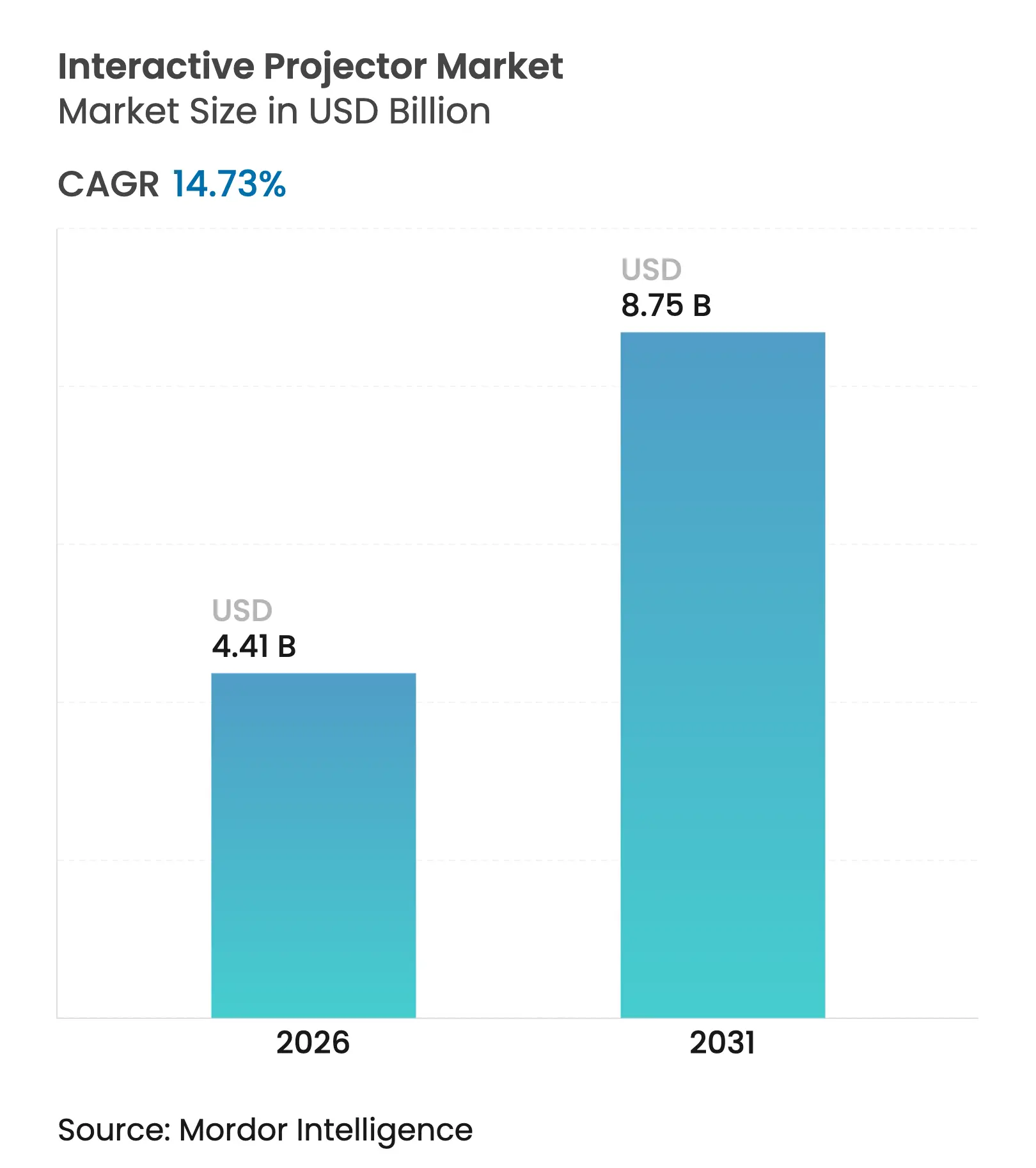

| Tamaño del Mercado (2026) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.73% CAGR |

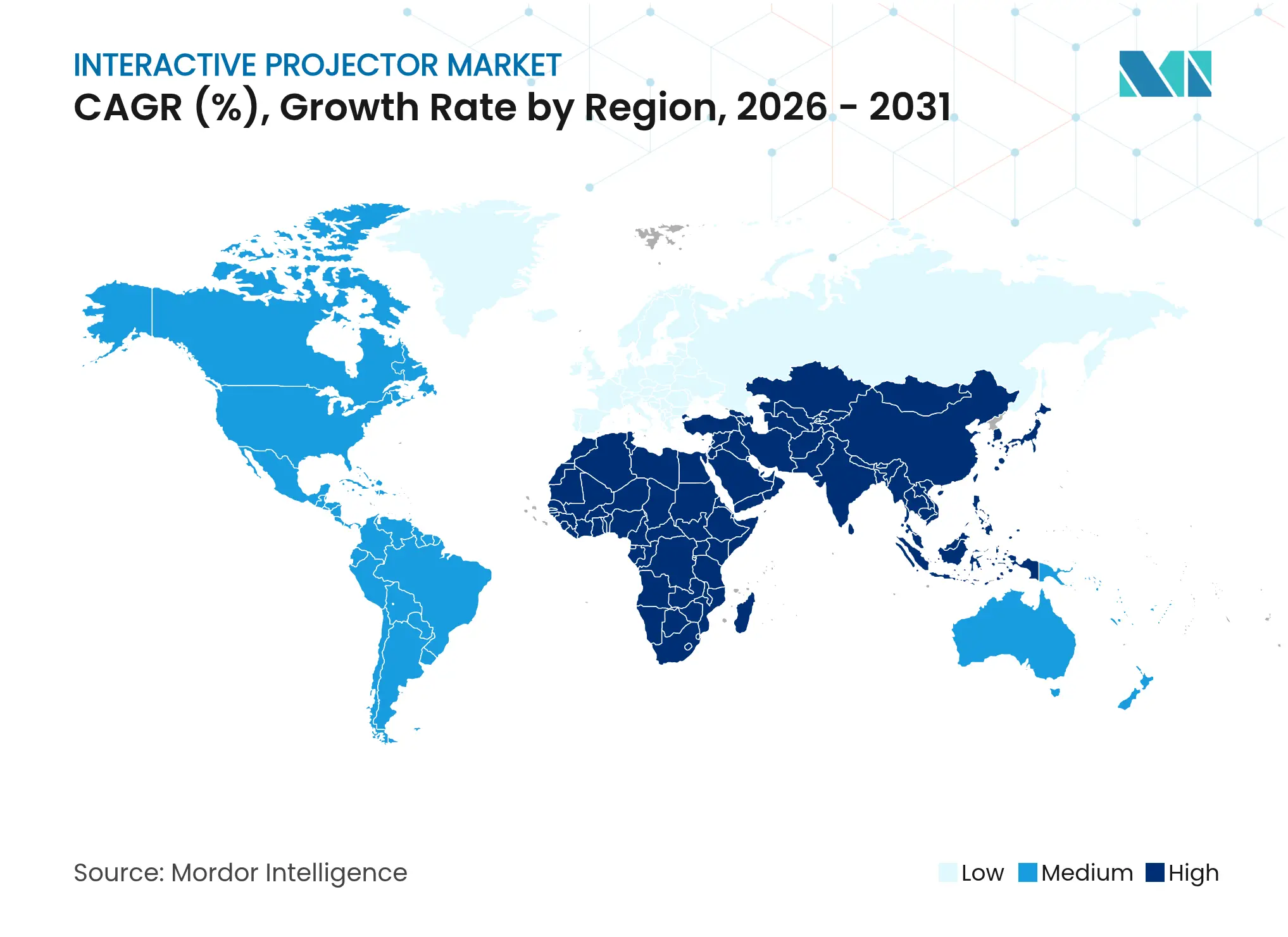

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyectores Interactivos por Mordor Intelligence

Se espera que el tamaño del mercado de proyectores interactivos crezca de USD 3,84 mil millones en 2025 a USD 4,41 mil millones en 2026 y se prevé que alcance USD 8,75 mil millones en 2031 a una CAGR del 14,73% durante 2026-2031. La fuerte demanda proviene de los distritos escolares que normalizan las aulas híbridas, las empresas que actualizan las salas de formación para equipos distribuidos y los gobiernos que financian infraestructuras de aulas inteligentes. Los motores láser de ultra-corto alcance (UST), la caída de los costos de componentes y la creciente adopción de contenido 4K refuerzan el crecimiento de los envíos. Los proveedores que incluyen software de colaboración, transmisión inalámbrica y soporte táctil multiusuario están ganando preferencia sobre los proveedores de hardware básico. Los ciclos de renovación corporativa y los proyectos educativos premium continúan favoreciendo los modelos 3LCD y LCoS de mayor margen, mientras que los compradores sensibles al precio en los mercados emergentes mantienen relevantes las unidades de lámpara.

Conclusiones Clave del Informe

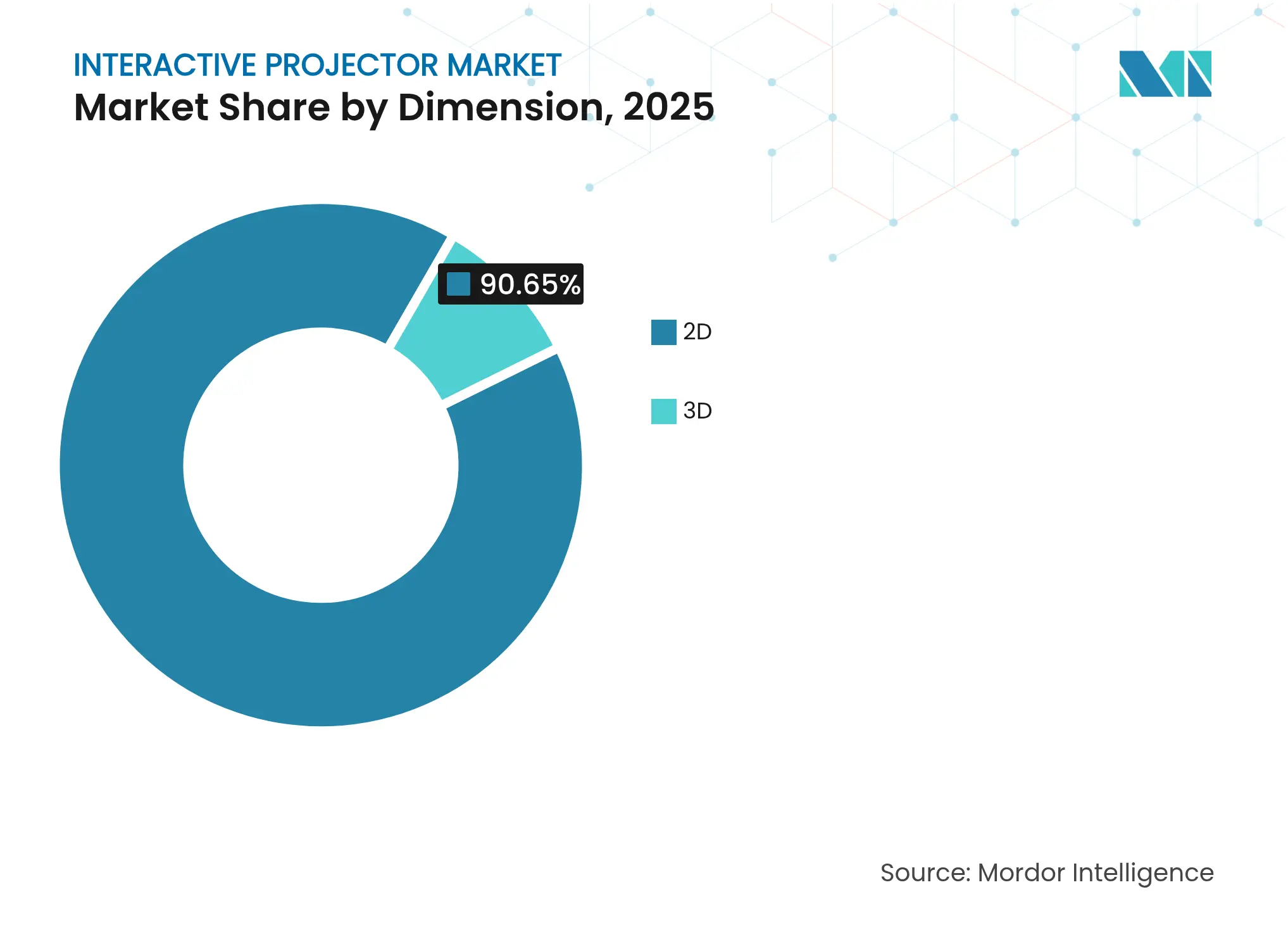

- Por dimensión, los proyectores 2D lideraron con el 90,65% de la participación del mercado de proyectores interactivos en 2025, mientras que se prevé que los sistemas 3D se expandan a una CAGR del 15,2% hasta 2031.

- Por tecnología, los modelos 3LCD capturaron el 56,02% de la participación del mercado de proyectores interactivos en 2025; se proyecta que LCoS crezca a una CAGR del 15,7% hasta 2031.

- Por distancia de proyección, las unidades de ultra-corto alcance mantuvieron el 66,05% de la participación del tamaño del mercado de proyectores interactivos en 2025, mientras que los sistemas de corto alcance avanzan a una CAGR del 14,95%.

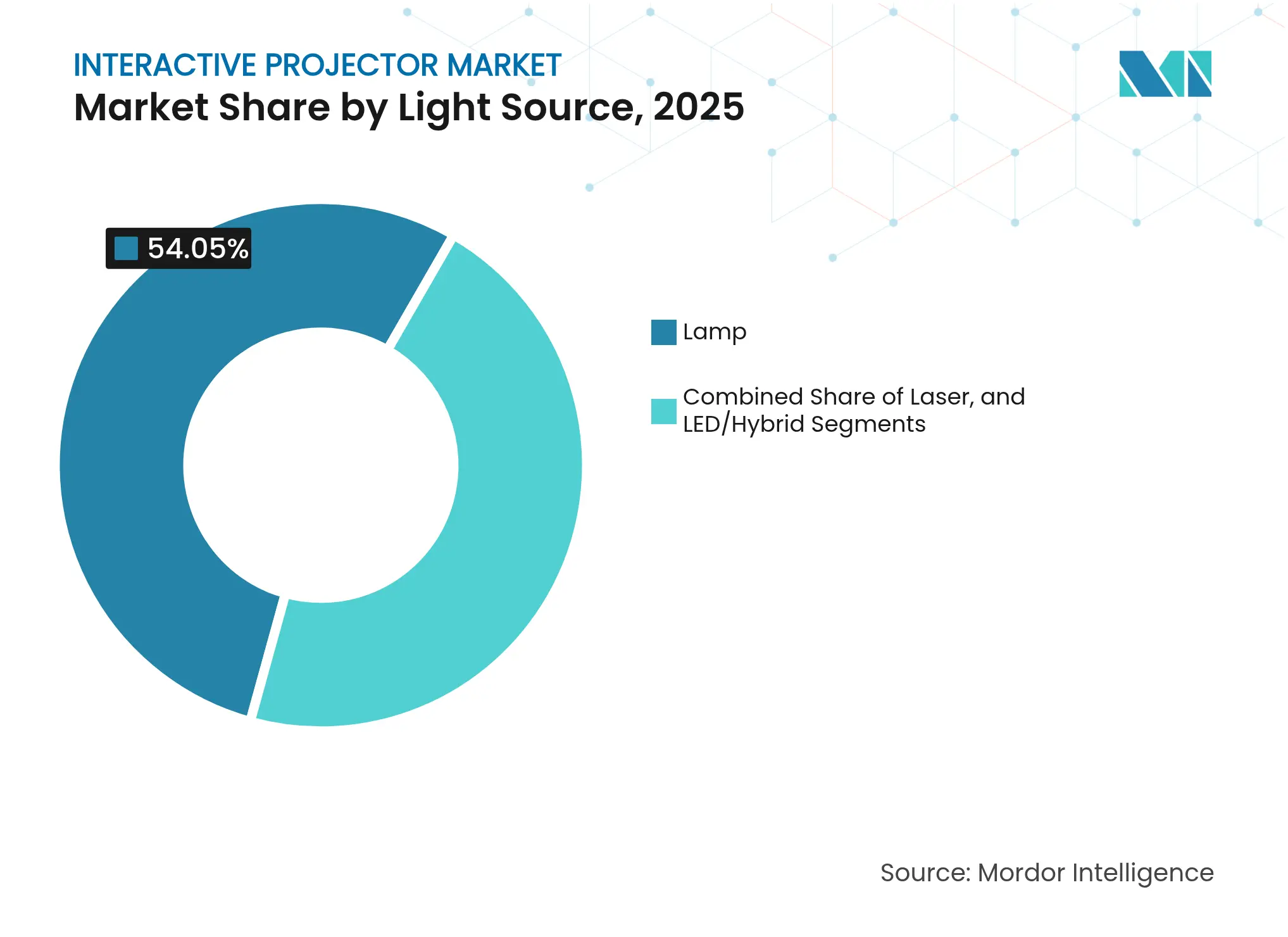

- Por fuente de luz, los productos basados en lámpara representaron el 54,05% de la participación del mercado de proyectores interactivos en 2025; las variantes láser se aceleran a una CAGR del 17,1% hasta 2031.

- Por resolución, HD (WXGA e inferior) mantuvo el 48,05% de la participación del tamaño del mercado de proyectores interactivos en 2025, aunque las unidades 4K están preparadas para una CAGR del 17,6%.

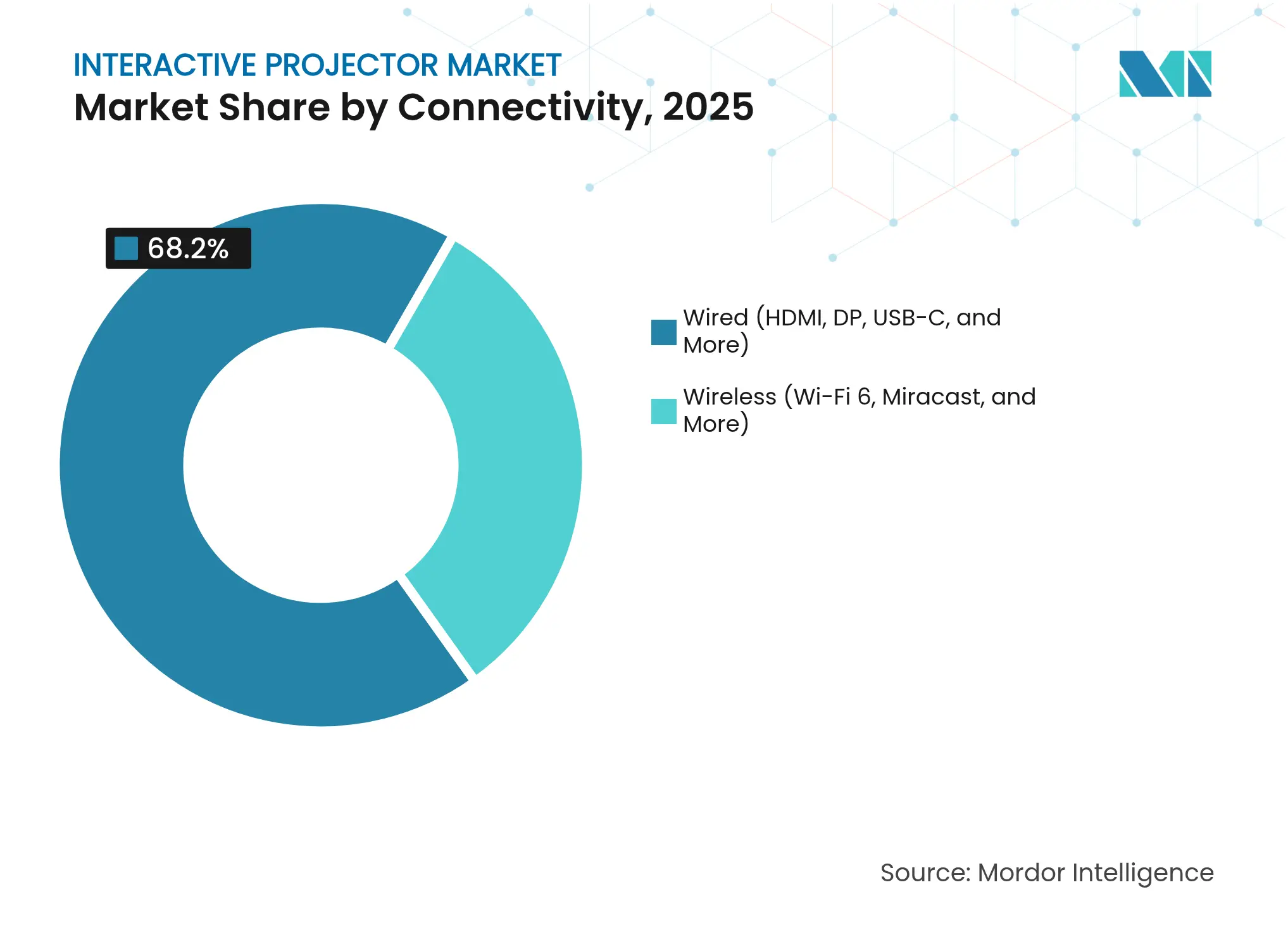

- Por conectividad, las interfaces con cable dominaron con el 68,20% de la participación del mercado de proyectores interactivos en 2025, mientras que los modelos con capacidad inalámbrica ascienden a una CAGR del 15,95%.

- Por aplicación, la educación representó el 45,60% de la participación del mercado de proyectores interactivos en 2025; la atención sanitaria registra la CAGR más rápida del 15,65% hasta 2031.

- Por geografía, América del Norte lideró con el 38,90% de la participación del mercado de proyectores interactivos en 2025, mientras que se proyecta que Asia-Pacífico ascienda a una CAGR del 15,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proyectores Interactivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los modelos de aprendizaje híbrido | +3.2% | Estados Unidos, Reino Unido, Corea del Sur | Mediano plazo (2-4 años) |

| Transición corporativa de Formación y Desarrollo hacia entornos de aprendizaje físico-digital | +2.8% | América del Norte, región DACH | Corto plazo (≤ 2 años) |

| Estímulo gubernamental para aulas inteligentes financiado por el Estado | +3.5% | India, Arabia Saudita, mercados emergentes | Largo plazo (≥ 4 años) |

| Rápida penetración de motores láser de ultra-corto alcance | +2.1% | Global | Mediano plazo (2-4 años) |

| Auge de las herramientas de colaboración multiusuario | +1.9% | Global | Corto plazo (≤ 2 años) |

| Señalización inmersiva en comercio minorista y hostelería | +1.4% | Aeropuertos y comercio minorista de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Modelos de Aprendizaje Híbrido en Educación Primaria, Secundaria y Superior

Los sistemas escolares ahora estructuran los planes de estudio en torno a la enseñanza combinada, no como medidas de emergencia. Los sistemas de gestión del aprendizaje integran anotaciones en vivo, contenido en la nube y espacios de trabajo multipartitos que dependen de la proyección táctil para la participación grupal.[1]Khalid Ilias Basheer Qolamani y Mohammad Mahdi Mohammed, "La Revolución Digital en la Educación Superior: Transformando la Enseñanza y el Aprendizaje," ResearchGate, researchgate.net Las puntuaciones de mayor participación sostienen la asignación presupuestaria incluso después de que las presiones inmediatas de la pandemia se disiparon. Los distritos de Estados Unidos, Reino Unido y Corea del Sur dirigen los estímulos hacia pantallas UST permanentes, impulsando el mercado de proyectores interactivos. Los editores que se apresuran a adoptar formatos de libros de texto electrónicos interactivos consolidan aún más la demanda de proyectores.

Transición Corporativa de Formación y Desarrollo hacia Entornos de Aprendizaje "Físico-Digital"

Las empresas reemplazan las sesiones basadas únicamente en diapositivas por salas de aprendizaje físico-digital combinadas que necesitan proyectores capaces de retroalimentación táctil, integración con WebEx Board y anotación simultánea. Las empresas norteamericanas y alemanas adoptan estos entornos para mejorar la retención y acortar los ciclos de incorporación. El cambio convierte los presupuestos de formación puntuales en contratos de infraestructura permanentes, ampliando los ingresos por servicios adjuntos del mercado de proyectores interactivos.

Estímulo Gubernamental para Aulas Inteligentes Financiado por el Estado

India destinó INR 22.919 crore (USD 275 millones) para impulsar la producción nacional de componentes de pantallas y proyección, con el objetivo de alcanzar un valor de producción acumulado de INR 4.56.500 crore.[2]Oficina de Información de Prensa, "El Gabinete aprueba el Plan de Fabricación de Componentes Electrónicos para hacer a India autosuficiente en la Cadena de Suministro de Electrónica," pib.gov.in La Visión 2030 de Arabia Saudita canaliza fondos hacia el aprendizaje digital inmersivo. Las subvenciones a largo plazo brindan a los consejos escolares la certeza de adquirir pantallas interactivas en grandes cantidades, apoyando una utilización predecible de las fábricas y reduciendo los precios por unidad en todo el mercado de proyectores interactivos.

Rápida Penetración de Motores Láser de Ultra-Corto Alcance

Los modelos láser UST cayeron por debajo del umbral de USD 2.000 en el CES 2025, donde debutaron unidades 4K de 3.000 lúmenes.[3]Jeremy Glowacki, "La Evolución de los Proyectores de Estilo de Vida y UST en el CES 2025," Projector Central, projectorcentral.com Las imágenes sin sombras, el arranque instantáneo y las fuentes de luz de 20.000 horas resuelven los problemas anteriores en las aulas. La caída de los costos de componentes impulsada por la demanda de láseres automotrices refuerza la adopción y lleva al mercado de proyectores interactivos hacia el dominio del estado sólido.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad de fuentes láser/LED frente a lámpara | -1.8% | Mercados globales sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones de altura de techo y luz ambiental | -1.2% | Instalaciones heredadas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones de baja tasa de refresco para STEM/Realidad Virtual | -0.9% | Institutos técnicos, laboratorios de Realidad Virtual | Mediano plazo (2-4 años) |

| Escasez de integradores audiovisuales certificados | -0.7% | Asia-Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Modelos de Aprendizaje Híbrido en Educación Primaria, Secundaria y Superior

Las unidades láser tienen un precio de lista entre un 40 y un 60% más alto que los modelos de lámpara, lo que disuade a las escuelas sensibles al precio a pesar del ahorro en el ciclo de vida. El obstáculo presupuestario es agudo durante las desaceleraciones económicas, como lo demuestra la caída del 1,4% en los ingresos del segundo trimestre de 2024 de Epson vinculada a las actualizaciones diferidas.[4]Fuente: Seiko Epson Corporation, "Resultados Financieros del Segundo Trimestre del Año Fiscal 2024," epson.com A medida que la producción de diodos escala, la brecha se está reduciendo, moderando la restricción con el tiempo.

Limitaciones de Altura de Techo y Luz Ambiental

Las aulas renovadas en Europa y América del Norte a menudo carecen de techos de 3 metros o persianas opacas. Los ángulos de montaje subóptimos degradan el tamaño y el brillo de la imagen, aumentando los costos de instalación. Los equipos de instalaciones pueden retrasar la adopción hasta que se produzcan renovaciones más amplias, moderando los volúmenes de unidades a corto plazo en los mercados maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dimensión: La Tecnología 3D Gana Terreno

Los modelos bidimensionales mantuvieron el 90,65% del mercado de proyectores interactivos en 2025. Siguen siendo el estándar para la impartición de lecciones y las presentaciones en salas de juntas. El nicho más pequeño de 3D, que crece a una CAGR del 15,2%, sirve para la planificación quirúrgica, las revisiones de ingeniería y los simulacros de seguridad inmersivos. Las facultades de medicina utilizaron unidades 3D para visualizar la anatomía, elevando las tasas de retención de habilidades en estudios piloto. A medida que las bibliotecas de contenido especializado se expanden, la demanda de 3D crece, pero sigue limitada por la complejidad de la creación y los precios más elevados.

Los educadores en arquitectura aprovechan los modelos 3D para las críticas de diseño en vivo, mientras que los fabricantes los emplean para la formación en ensamblaje. Las empresas de autoría de contenido ahora producen kits de lecciones 3D llave en mano, reduciendo las barreras de entrada. Sin embargo, las aulas convencionales continúan favoreciendo los equipos 2D asequibles, manteniendo el 3D como un complemento de alto valor en lugar de un estándar masivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: LCoS Emerge como Solución Premium

3LCD mantuvo el 56,02% de la participación al proporcionar brillo y costo equilibrados. DLP atrajo a las empresas que buscan chasis compactos y alto contraste. LCoS, aunque más pequeño hoy en día, registra una CAGR del 15,7% hasta 2031. Los departamentos de radiología y los estudios gráficos especifican LCoS por sus ventajas en densidad de píxeles y fidelidad de color. La caída de los costos de los paneles y el mayor margen de precio de venta promedio atraen a los proveedores a ampliar las líneas LCoS.

Las instituciones que realizan imágenes médicas o trabajo de color crítico migran a LCoS incluso con primas de precio del 20-30%. Mientras tanto, los distritos de educación primaria y secundaria siguen siendo fieles a 3LCD dadas las restricciones presupuestarias y el mantenimiento más sencillo. Se proyecta que el tamaño del mercado de proyectores interactivos para unidades LCoS se triplique para 2030, aunque la base instalada de 3LCD mantiene el dominio general.

Por Distancia de Proyección: Dominio del Ultra-Corto Alcance

El ultra-corto alcance capturó el 66,05% de la participación del tamaño del mercado de proyectores interactivos en 2025. La capacidad de proyectar imágenes de 100 pulgadas desde 30 cm elimina las sombras del presentador y se adapta a aulas reducidas. Los prototipos del CES 2025 entregaron una salida 4K de 5.000 lúmenes en carcasas de bajo perfil, ampliando la aplicabilidad. Los modelos de corto alcance ganan terreno en salas de seminarios que necesitan cierta flexibilidad de distancia, registrando una CAGR del 14,95%.

Los compradores de UST valoran el cableado más sencillo, la menor mano de obra de instalación y una mayor protección ocular. Las referencias UST de lámpara siguen enviándose a distritos con presupuesto limitado, mientras que las instituciones de nivel medio cambian a UST láser para reducir los cambios de bombilla. El alcance estándar permanece para salas y auditorios donde la distancia de proyección está disponible y el tamaño de la pantalla debe superar las 200 pulgadas.

Por Fuente de Luz: Aceleración de la Tecnología Láser

Los sistemas de lámpara mantuvieron el 54,05% de la participación en 2025 debido a los paquetes de entrada por debajo de USD 700. Sin embargo, los proyectores láser crecen un 17,1% por año a medida que caen los costos de los diodos y las lámparas incurren en crecientes tarifas de reemplazo. Los compradores priorizan el tiempo de actividad y la consistencia del brillo; una sola lámpara fallida puede desbaratar los horarios de clase. El mercado de proyectores interactivos ve la adopción de LED/híbrido como un escalón intermedio, aunque el punto final a largo plazo es el estado sólido.

Los hospitales, estudios de diseño y bibliotecas nacionales migraron primero porque los costos del tiempo de inactividad superan el gasto de capital. Las universidades de los mercados emergentes todavía implementan lámparas, pero presupuestan para láser en etapas futuras. Los proveedores de componentes pronostican precios en paridad con las lámparas para 2028, momento en el que la restricción vinculada al alto costo total de propiedad se desvanecerá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Resolución: 4K Impulsa el Crecimiento Premium

WXGA e inferior mantuvieron el 48,05% en 2025; siguen siendo adecuados para planes de estudio con mucho texto. Sin embargo, los envíos de 4K aumentan un 17,6% por año. Los consumidores acostumbrados a las pantallas UHD esperan una claridad similar en las salas de conferencias. Los casos de uso en atención sanitaria e ingeniería requieren detalles finos, impulsando la adopción de 4K. Se prevé que el tamaño del mercado de proyectores interactivos para unidades 4K supere los USD 1,68 mil millones para 2031 junto con una CAGR de ingresos del 22,9%.

Full HD sigue siendo el caballo de batalla para los espacios corporativos donde aún existe sensibilidad al precio. Los proveedores impulsan el escalado de resolución por firmware para cerrar la brecha para el contenido existente hasta que las bibliotecas de lecciones nativas en 4K maduren.

Por Conectividad: La Integración Inalámbrica se Acelera

Los puertos HDMI y USB-C con cable todavía anclan el 68,20% de los envíos. La fiabilidad y la baja latencia se adaptan a la supervisión de exámenes y los procedimientos legales. Sin embargo, los modelos con capacidad inalámbrica avanzan a una CAGR del 15,95%. Las velocidades de Wi-Fi 6 y los protocolos de seguridad cumplen con los estándares empresariales, lo que permite a los empleados transmitir desde cualquier portátil o teléfono en segundos.

Las escuelas adoptan la tecnología inalámbrica para admitir los dispositivos de los estudiantes sin cambios de cable, reduciendo el tiempo de inactividad entre clases. Los proveedores incluyen dongles propietarios que se emparejan automáticamente, aumentando los ingresos por accesorios. Los puertos con cable siguen siendo copias de seguridad esenciales, preservando la compatibilidad con PC heredados y cámaras de documentos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Atención Sanitaria Emerge como Líder de Crecimiento

La educación mantuvo el 45,60% de la participación del segmento en 2025. La financiación para la renovación de los distritos y la digitalización del plan de estudios sustentan el volumen. La formación corporativa le sigue a medida que las empresas estandarizan las salas de reuniones híbridas. Sin embargo, la atención sanitaria registra la CAGR más rápida del 15,65%. La visualización de anatomía, las simulaciones en quirófano y la consulta con pacientes requieren pantallas de alta resolución, precisión de color y control táctil. La proyección interactiva aporta visibilidad grupal que los auriculares de Realidad Virtual individuales no tienen, mejorando la colaboración.

El comercio minorista y la hostelería implementan proyecciones de suelo con respuesta a gestos que aumentan el tiempo de permanencia. Los museos utilizan paredes interactivas para la narración inmersiva. Estos segmentos verticales emergentes añaden diversidad, pero siguen siendo secundarios a los ingresos educativos principales para la mayoría de los proveedores.

Análisis Geográfico

América del Norte poseía el 38,90% de la participación del mercado de proyectores interactivos en 2025. Los maduros presupuestos tecnológicos y las normas de aprendizaje híbrido impulsan la adopción premium. Sin embargo, los vientos en contra macroeconómicos, evidenciados por la caída de ingresos de Epson, introducen cautela en las proyecciones de 2025. Los distritos escolares más grandes proceden con implementaciones UST plurianuales, mientras que los más pequeños difieren las actualizaciones. El impulso de renovación corporativa persiste a medida que las estrategias de capital humano enfatizan el aprendizaje continuo.

Europa ocupa el segundo lugar y muestra una demanda de reemplazo constante. Alemania prioriza las fábricas inteligentes, integrando proyectores en los centros de formación técnica. Las dimensiones de los edificios heredados y la exposición a la luz diurna complican las renovaciones, manteniendo elevados los ingresos de los integradores. Las universidades del Reino Unido canalizan las subvenciones de investigación hacia laboratorios inmersivos, sosteniendo un volumen de nivel medio. Las normas de eficiencia energética de la Unión Europea aceleran el cambio hacia fuentes de luz láser.

Asia-Pacífico es el motor de crecimiento con una CAGR del 15,05%. Los incentivos electrónicos de India impulsan las cadenas de suministro nacionales, reduciendo los plazos de entrega y los precios. Las reformas curriculares de China exigen ratios de pantallas interactivas por aula, estimulando las licitaciones masivas. Japón y Corea del Sur adoptan LCoS para los centros avanzados de investigación y desarrollo en manufactura. Arabia Saudita encabeza la demanda en Oriente Medio a través de los campus digitales de la Visión 2030. Los aeropuertos de la Asociación de Naciones del Sudeste Asiático implementan señalización inmersiva que aumenta la diversificación vertical del mercado de proyectores interactivos.

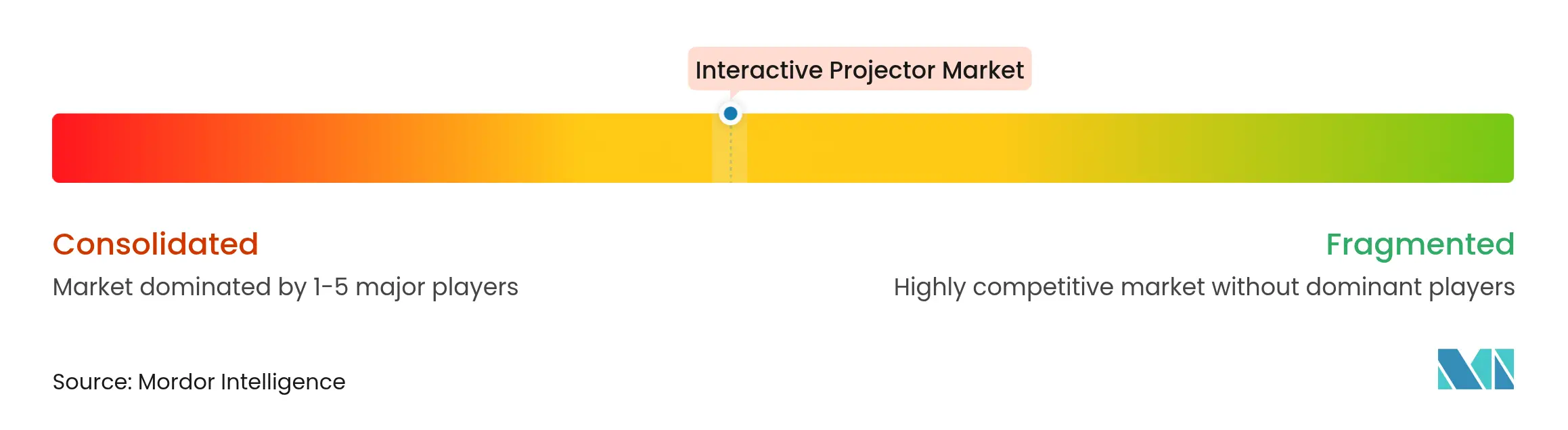

Panorama Competitivo

La industria de proyectores interactivos mantiene una fragmentación moderada. Epson, BenQ y Dell controlan juntos algo más del 40% de los ingresos, aprovechando la reputación de marca, la profundidad del canal y el software propietario. Panasonic se reestructuró, vendiendo el 80% de su unidad de proyectores a ORIX para financiar la expansión del software de cadena de suministro. El movimiento señala la compresión de los márgenes de hardware y un cambio hacia estrategias centradas en soluciones.

Hisense, Samsung y LG entraron en los segmentos UST premium presentados en el CES 2025, integrando escalado de imagen con inteligencia artificial y concentradores inalámbricos. Los nuevos participantes chinos explotan las economías de escala en la fabricación de diodos para socavar a los titulares. La integración de la pila de software —aplicaciones de pizarra digital, colaboración en la nube y análisis— emerge como el principal diferenciador en lugar de los recuentos brutos de lúmenes ANSI.

Las alianzas de proveedores con plataformas de tecnología educativa y conferencias profundizan el bloqueo del ecosistema, aumentando los costos de cambio. Los proveedores de componentes persiguen motores láser miniaturizados y controladores de mayor tasa de refresco para atender los casos de uso alineados con la Realidad Virtual, lo que permite a los especialistas de nicho interrumpir los niveles de alto rendimiento. En general, la presión competitiva se desplaza de las guerras de precios hacia propuestas de valor agrupadas.

Líderes de la Industria de Proyectores Interactivos

Seiko Epson Corporation

BenQ Corporation

Dell Technologies Inc.

Panasonic Corporation

NEC Display Solutions, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gabinete de India aprobó el Plan de Fabricación de Componentes Electrónicos por INR 22.919 crore para localizar las cadenas de suministro de pantallas

- Enero de 2025: Hisense presentó el proyector UST L9Q TriChroma en el CES 2025 con 5.000 lúmenes y superposición táctil integrada

- Noviembre de 2024: Seiko Epson reportó una caída interanual del 1,4% en los ingresos del segundo trimestre de 2024 por la debilidad del gasto en educación en los mercados occidentales

- Julio de 2024: Panasonic transfirió el 80% de sus operaciones de proyectores a una empresa conjunta con ORIX para orientarse hacia soluciones de software

Alcance del Informe Global del Mercado de Proyectores Interactivos

El proyector interactivo se define como un dispositivo que convierte cualquier superficie en una pizarra interactiva que puede utilizarse mediante el toque de los dedos desnudos o sus lápices interactivos. Los proyectores interactivos son generalmente proyectores de ultra-corto alcance con mapeo de proyección.

El mercado de proyectores interactivos está segmentado por dimensión (2D, 3D), por tipo de pantalla (LCoS, DLP, LCD), por usuario final (medios de comunicación y entretenimiento, atención sanitaria, educación, turismo y hostelería, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 2D |

| 3D |

| 3LCD |

| DLP |

| LCoS |

| Ultra-Corto Alcance (Menos de 0,4 m) |

| Corto Alcance (0,4-1 m) |

| Alcance Estándar (Superior a 1 m) |

| Lámpara |

| Láser |

| LED/Híbrido |

| HD (WXGA e inferior) |

| Full HD (1080p) |

| 4K y Superior |

| Con Cable (HDMI, DP, USB-C) |

| Inalámbrico (Wi-Fi 6, Miracast) |

| Educación |

| Corporativo y Empresarial |

| Atención Sanitaria |

| Medios de Comunicación y Entretenimiento |

| Comercio Minorista y Hostelería |

| Otros (Gobierno, Defensa, Museos) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Dimensión | 2D | ||

| 3D | |||

| Por Tecnología | 3LCD | ||

| DLP | |||

| LCoS | |||

| Por Distancia de Proyección | Ultra-Corto Alcance (Menos de 0,4 m) | ||

| Corto Alcance (0,4-1 m) | |||

| Alcance Estándar (Superior a 1 m) | |||

| Por Fuente de Luz | Lámpara | ||

| Láser | |||

| LED/Híbrido | |||

| Por Resolución | HD (WXGA e inferior) | ||

| Full HD (1080p) | |||

| 4K y Superior | |||

| Por Conectividad | Con Cable (HDMI, DP, USB-C) | ||

| Inalámbrico (Wi-Fi 6, Miracast) | |||

| Por Aplicación | Educación | ||

| Corporativo y Empresarial | |||

| Atención Sanitaria | |||

| Medios de Comunicación y Entretenimiento | |||

| Comercio Minorista y Hostelería | |||

| Otros (Gobierno, Defensa, Museos) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de proyectores interactivos para 2031?

Se prevé que el tamaño del mercado de proyectores interactivos alcance USD 8,75 mil millones para 2031 a una CAGR del 14,73%.

¿Qué aplicación crecerá más rápido hasta 2031?

Se espera que la atención sanitaria registre la CAGR más alta del 15,65% debido al creciente uso en formación quirúrgica, imágenes médicas y consulta con pacientes.

¿Por qué los proyectores láser de ultra-corto alcance están ganando popularidad?

Los modelos láser UST eliminan las sombras del presentador, se adaptan a salas pequeñas, ofrecen arranque instantáneo y proporcionan una vida útil de 20.000 horas, lo que los hace ideales para las aulas y oficinas modernas.

¿Qué región impulsará la demanda futura?

Asia-Pacífico liderará el crecimiento con una CAGR del 15,05%, impulsada por la financiación gubernamental para aulas inteligentes y la expansión de la infraestructura corporativa

¿Cómo se diferencian los proveedores en un mercado saturado?

Los fabricantes ahora incluyen software de colaboración, transmisión inalámbrica y mejora de imagen con inteligencia artificial en lugar de competir únicamente en brillo o resolución.

¿Qué frena una adopción más rápida de los proyectores láser?

El precio inicial más elevado en comparación con las unidades de lámpara todavía disuade a las escuelas con presupuesto limitado, aunque la brecha se está reduciendo a medida que caen los costos de los diodos.

Última actualización de la página el: