Tamaño y Participación del Mercado de Proyectores DLP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

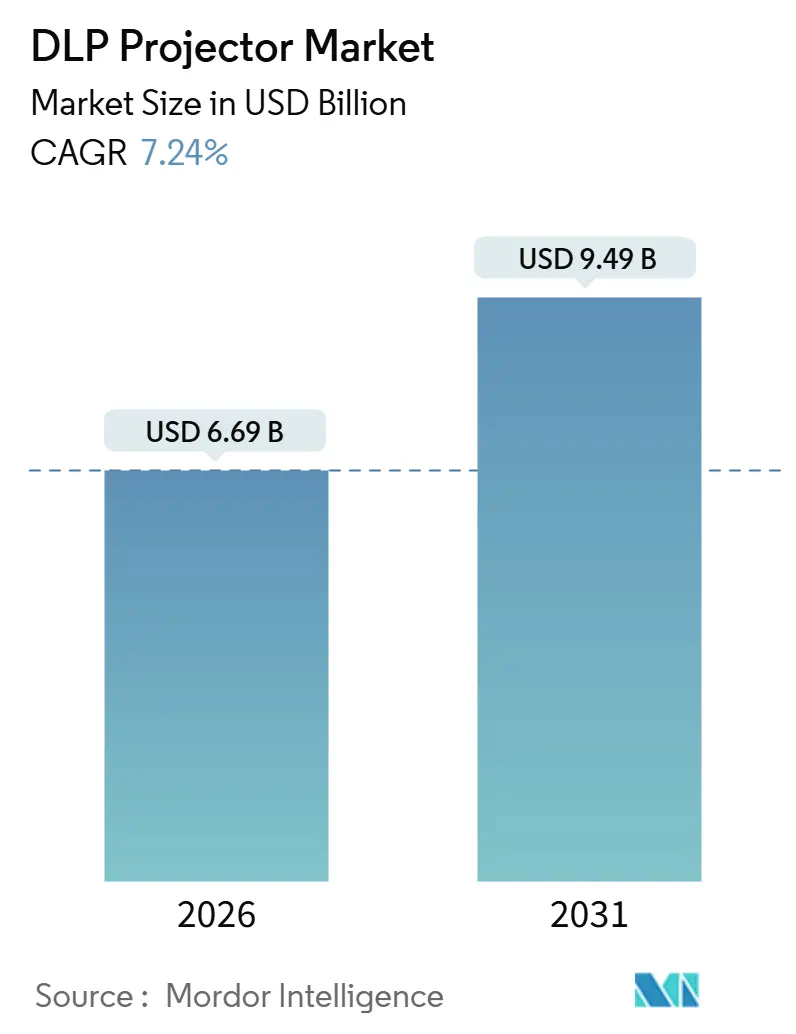

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

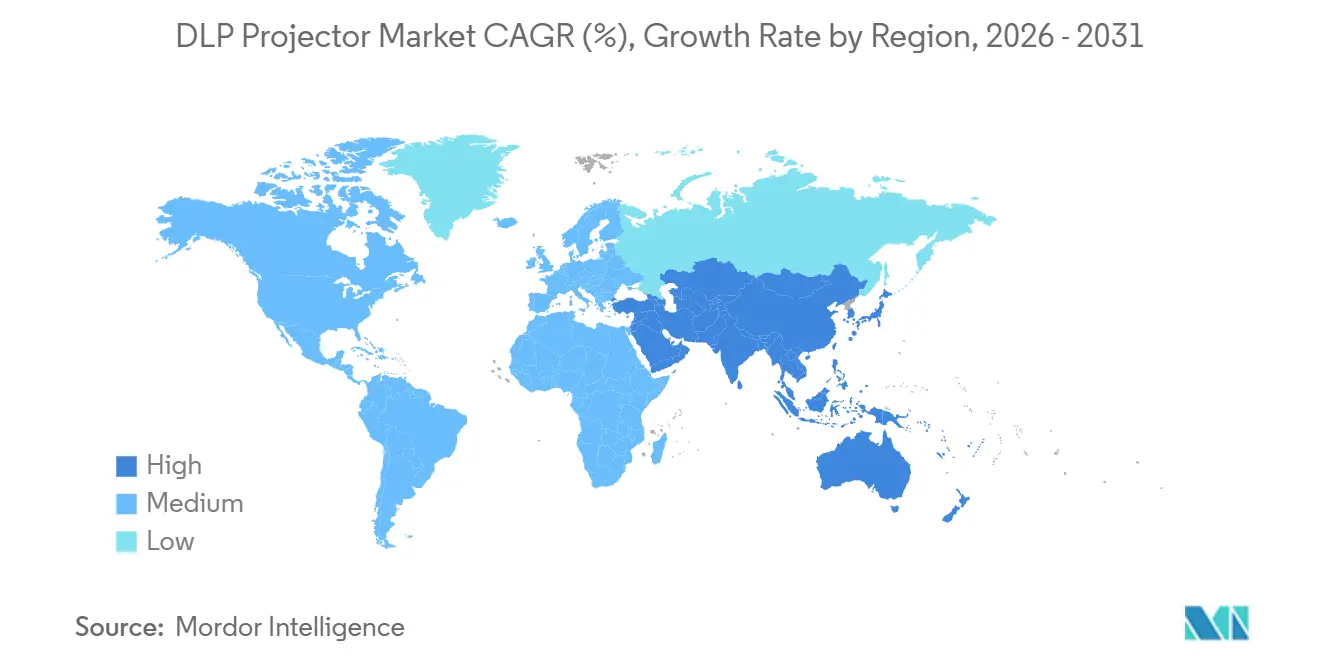

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyectores DLP por Mordor Intelligence

El tamaño del Mercado de Proyectores DLP o Mercado de Proyectores de Procesamiento Digital de Luz se estima en USD 6,69 mil millones en 2026 y se proyecta que alcance USD 9,49 mil millones en 2031, lo que representa una CAGR del 7,24% durante el período de pronóstico. El impulso está anclado en una migración de fuentes de luz de lámpara a láser, una tendencia que reduce los costos de mantenimiento y abre casos de uso de alto brillo en entornos de cine, educación, corporativos y de grandes recintos. La adopción también está respaldada por programas de defensa que financian conjuntos de simulación y por minoristas que utilizan la proyección mapeada para crear experiencias de compra inmersivas. Los envíos de unidades son relativamente planos en las regiones maduras, sin embargo, los precios de venta promedio aumentan a medida que los compradores prefieren modelos de largo ciclo de vida con flujo luminoso superior a 10.000 lúmenes. La presión competitiva sigue siendo intensa porque Texas Instruments suministra una base de chipset común, lo que permite tanto a las marcas globales como a los participantes chinos orientados al valor introducir dispositivos 4K a un precio inferior a USD 1.500. El riesgo de sustitución por parte de las pantallas planas de gran tamaño persiste, pero el mercado de proyectores DLP se diferencia a través de tamaños de pantalla que superan las 100 pulgadas, relaciones de proyección flexibles y ciclos de reemplazo rápidos para instalaciones de lámpara.

Conclusiones Clave del Informe

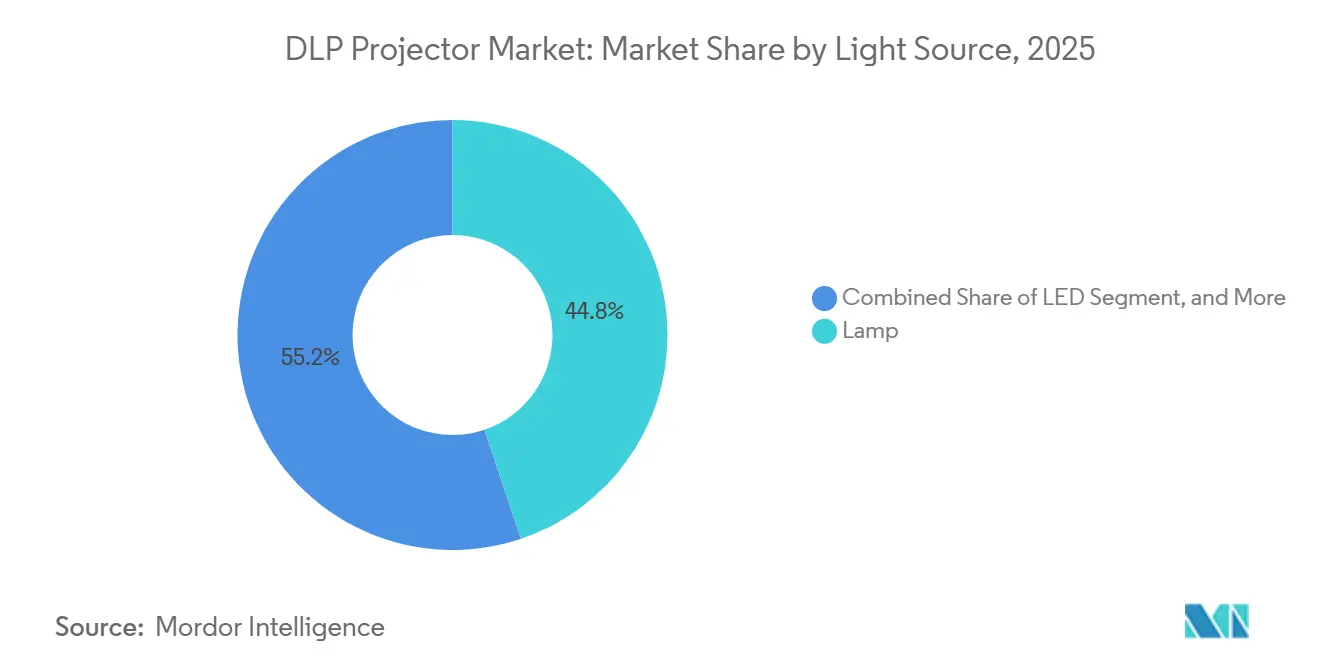

- Por fuente de luz, los sistemas basados en lámpara representaron el 44,83% de la participación del Mercado de Proyectores DLP o Mercado de Proyectores de Procesamiento Digital de Luz en 2025, mientras que las variantes láser tienen un pronóstico de expansión a una CAGR del 7,67% hasta 2031.

- Por modelo de chip, la configuración de un chip capturó una participación del 62,14% en 2025, mientras que el segmento de tres chips avanza a una CAGR del 7,51% hasta 2031.

- Por distancia de proyección, las unidades de proyección normal mantuvieron una participación del 59,16% en 2025, aunque los modelos de proyección ultracorta están creciendo a una CAGR del 7,72% en el mismo horizonte.

- Por clase de brillo, los proyectores de más de 10.000 lúmenes registraron la CAGR más rápida del 7,88%, mientras que la banda de 2.500 a 4.999 lúmenes representó el 42,38% de las ventas de 2025.

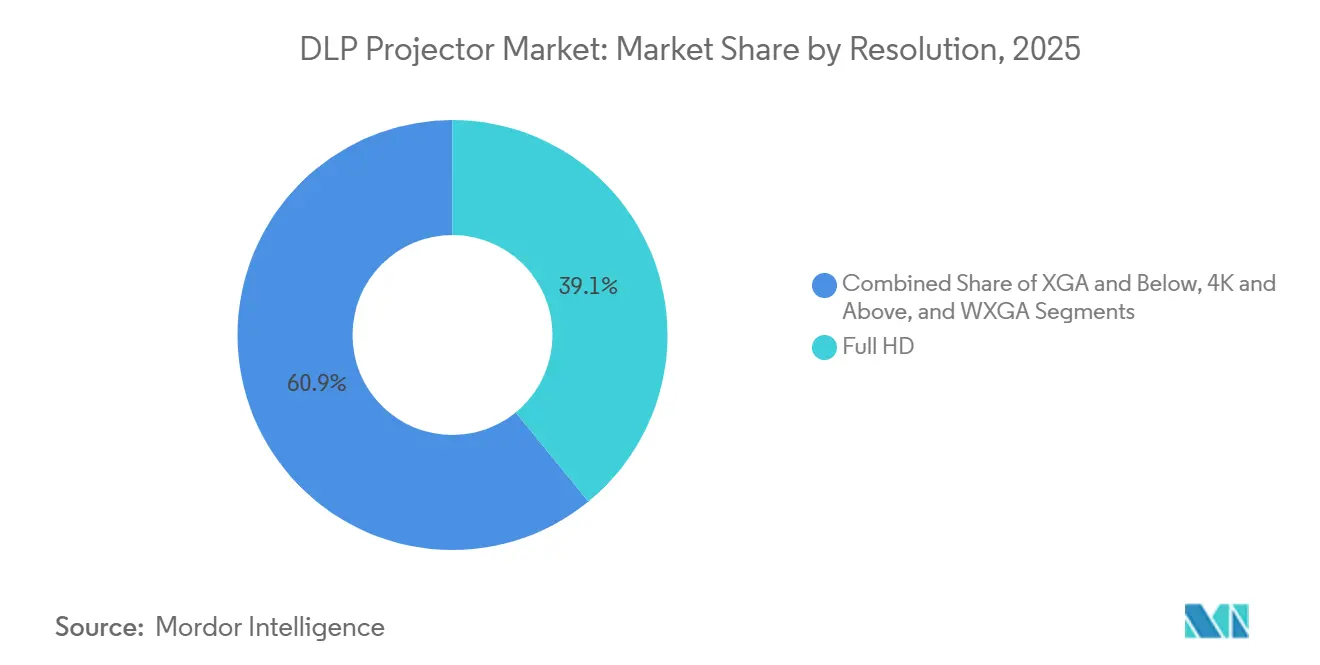

- Por resolución, Full HD mantuvo una participación del 39,11% en 2025, y se proyecta que los dispositivos 4K crezcan a una CAGR del 7,91% hasta 2031.

- Por aplicación, la educación lideró con una participación del 34,16% en 2025, y se prevé que la simulación y el entrenamiento crezcan a una CAGR del 8,56% durante el período de pronóstico.

- Por geografía, la región de Asia-Pacífico generó el 36,77% de los ingresos de 2025, mientras que el Oriente Medio se posiciona para la CAGR más rápida del 8,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proyectores DLP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incremento en la Demanda en la Industria del Entretenimiento | +1.2% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Rápida Digitalización en el Sector Educativo | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Sur y África | Largo plazo (≥ 4 años) |

| Auge en la Adopción del Cine en Casa con 4K Asequible | +1.1% | América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Ciclo de Reemplazo de Lámpara a Láser en Empresas | +1.5% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Despliegue en Simulación y Entrenamiento para la Defensa | +0.9% | América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento en Experiencias de Venta al por Menor Inmersivas mediante Proyección Mapeada | +0.7% | Global, concentrado en centros urbanos y zonas minoristas de alto tráfico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización en el Sector Educativo

El estímulo gubernamental para las aulas digitales está acelerando las licitaciones de proyectores, ejemplificado por el plan de India de superar USD 2,1 mil millones en gasto en proyectores para el sector educativo en 2029. Los modelos láser funcionan ahora 20.000 horas antes del mantenimiento, diez veces el intervalo de la lámpara, lo que reduce el tiempo de inactividad para los distritos con técnicos limitados.[1]Seiko Epson Corporation, "Lanzamiento de la Serie PowerLite L," epson.com La Serie PowerLite L de Epson de febrero de 2025, que incluye doce unidades de mantenimiento de existencias láser que abarcan 4.000-7.000 lúmenes, fue lanzada expresamente para implementaciones en educación primaria y secundaria y educación superior.

Auge en la Adopción del Cine en Casa con 4K Asequible

El chipset DLP473TE de 0,47 pulgadas de Texas Instruments, lanzado en julio de 2025, permite a las marcas comercializar proyectores 4K nativos a un precio cercano a USD 1.500. Hisense pronto siguió con el proyector de proyección ultracorta triple láser PX3-Pro a 3.000 lúmenes ANSI y una relación de proyección inferior a 0,25, comercializado como alternativa a los televisores OLED.[2]Hisense Visual Technology, "Detalles del Proyector TriChroma PX3-Pro," hisense.com Optoma, BenQ y XGIMI presentaron modelos con precios similares en el mismo trimestre, creando una guerra de precios para el consumidor.

Ciclo de Reemplazo de Lámpara a Láser en Empresas

Los reemplazos de lámparas cuestan entre USD 200 y 400 cada 2.000-3.000 horas, mientras que los motores láser operan entre 20.000 y 30.000 horas sin consumibles. AMC Theatres presupuestó más de USD 100 millones para convertir 3.500 salas a proyección láser para 2026.[3]AMC Theatres, "Programa de Actualización de Proyección Láser," amctheatres.com Dolby y Christie introdujeron un sistema láser Dolby Vision conjunto para pantallas de gran formato premium en mayo de 2025, subrayando el atractivo corporativo y cinematográfico del láser.

Incremento en la Demanda en la Industria del Entretenimiento

El PT-RQ45K de Panasonic, anunciado en junio de 2025, entrega 40.000 lúmenes para proyección mapeada y espectáculos en estadios, elevando las expectativas de rendimiento para eventos en vivo. El UDX-4K40 de Barco (37.500 lúmenes) y el Griffyn 4K32-RGB de Christie de 32.000 lúmenes apuntan igualmente a festivales y arenas. Los equipos de alta potencia justifican precios de entradas premium, lo que lleva a los operadores de recintos en todo el Oriente Medio a especificar proyectores con una salida de lúmenes de ≥ 20.000 para nuevas atracciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Proyectores DLP Basados en Láser | -0.8% | Global, con impacto agudo en Asia-Pacífico y América del Sur sensibles al precio | Mediano plazo (2-4 años) |

| Fuerte Competencia de las Tecnologías LCD y LCOS | -0.5% | Global, concentrado en los segmentos de educación y corporativos | Corto plazo (≤ 2 años) |

| Creciente Adopción de Pantallas Planas de Gran Tamaño como Alternativas | -0.9% | América del Norte y Europa, con presión emergente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro para Diodos Láser de Alta Potencia | -0.4% | Global, con cuellos de botella en sistemas de más de 20.000 lúmenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Proyectores DLP Basados en Láser

Las unidades láser todavía tienen un precio entre un 40% y un 80% por encima de sus homólogos de lámpara, lo que restringe la adopción en los mercados en desarrollo, incluida la India no metropolitana, donde los proyectores de lámpara siguen siendo dominantes. Los proveedores ofrecen modelos híbridos de láser-fósforo para reducir los costos de la lista de materiales, pero tales compromisos reducen la cobertura de la gama de colores y la uniformidad del brillo.

Creciente Adopción de Pantallas Planas de Gran Tamaño como Alternativas

Los paneles planos interactivos enviaron más de 7,2 millones de unidades en 2023, sustrayendo demanda de los proyectores en aulas que miden entre 75 y 85 pulgadas. El estudio comparativo de BenQ mostró que las salas de conferencias de menos de 85 pulgadas prefieren las pantallas LED de conectar y usar sobre la proyección montada en el techo. Epson contrarresta comercializando una proyección láser de 100 pulgadas que supera en precio a los costos equivalentes de paneles planos, sin embargo, la caída de los precios de los LED sigue ampliando la amenaza de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: La Adopción del Láser se Amplía en Casos de Uso

Los sistemas láser están en camino de una CAGR del 7,67%, superando al Mercado de Proyectores DLP o Mercado de Proyectores de Procesamiento Digital de Luz en general, a medida que los compradores priorizan el ahorro en mantenimiento. Las unidades de lámpara, que representaron el 44,83% de los ingresos en 2025, siguen siendo frecuentes en los mercados de alquiler sensibles al precio y en las economías emergentes donde las limitaciones de capital a corto plazo superan la economía del ciclo de vida. Los estándares de eficiencia energética favorecen los motores láser de encendido instantáneo que consumen menos energía en modo de espera, mientras que los avances en los diodos de nitruro de galio elevan la eficiencia de conexión a la pared a niveles más altos. Se prevé que el tamaño del mercado de proyectores DLP para unidades láser supere los ingresos de las lámparas en 2029, impulsado por proyectos de cine, simulación y proyección mapeada que requieren un brillo estable superior a 10.000 lúmenes. La demanda de lámparas persiste en América del Sur y África, donde las tasas de utilización son bajas y los inventarios existentes de lámparas de repuesto extienden la vida útil a un costo incremental mínimo.

Los fabricantes explotan el impulso del láser mediante la incorporación de garantías de cinco años y la integración de modos ecológicos que reducen la salida durante el contenido estático. Los compradores corporativos citan el menor tiempo de inactividad y la logística de las lámparas como razones principales para estandarizar el uso del láser, mientras que los operadores de recintos ven una mayor saturación de color y uniformidad como formas de justificar los precios de entradas premium. La tecnología de Transferencia Secuencial Segmentada DMD consolida la ventaja del láser al habilitar el rendimiento 4K a 120 Hz, posicionando el proyector DLP para arenas de juegos y realidad virtual que no pueden tolerar los retrasos de calentamiento de la iluminación de lámpara.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Modelo de Chip: Liderazgo en Costo de Un Chip Versus Rendimiento de Tres Chips

El diseño de un chip controló el 62,14% de la base de ingresos de 2025, lo que refleja su ventaja de costo en educación, pequeñas empresas y cine en casa de nivel básico. Texas Instruments suministra una amplia línea de unidades de mantenimiento de existencias con opciones de desplazamiento de píxeles que entregan imágenes pseudo-4K en hardware económico, manteniendo la presión de precios sobre los competidores de tres chips. La categoría de tres chips, sin embargo, está registrando una CAGR del 7,51% a medida que los grandes recintos, conjuntos de simulación y cines de alta gama exigen uniformidad de color en los canales rojo, verde y azul. La participación del Mercado de Proyectores DLP o Mercado de Proyectores de Procesamiento Digital de Luz de los modelos de tres chips se expande, por lo tanto, más rápidamente que los volúmenes de unidades, porque los precios de venta promedio superiores a USD 30.000 inflan las ponderaciones de ingresos.

Las hojas de ruta de componentes indican puntos de cruce crecientes donde las plataformas de un chip agregan láseres RGB y DMD de alta frecuencia de actualización, reduciendo la brecha visual sin alcanzar los niveles de precio de tres chips. Sin embargo, los operadores de estadios, planetarios y cines emblemáticos todavía asignan presupuestos a equipos de tres chips para evitar artefactos de arco iris y mantener una cobertura DCI-P3 superior al 95%. La adopción regional está sesgada hacia América del Norte, Europa y el Oriente Medio, donde los contratos de servicio de cinco años a menudo incluyen calibración y repuestos.

Por Distancia de Proyección: La Proyección Ultracorta Apunta a Entornos con Espacio Limitado

Los envíos de proyección ultracorta están aumentando a una CAGR del 7,72%, impulsados por los consumidores que desean imágenes de 100 pulgadas desde menos de 30 centímetros de distancia. Los dispositivos de proyección normal mantienen el 59,16% de los ingresos porque la infraestructura de montaje en techo ya existe en oficinas y auditorios. Las opciones de proyección corta ganan participación incremental donde las aulas carecen de espacio trasero, pero aún necesitan interacción con la pizarra. El tamaño del mercado de proyectores DLP para modelos de cine en casa de proyección ultracorta superó los USD 1.000 millones en 2025, impulsado por motores de triple láser que alcanzan 3.000 lúmenes sin picos de ruido del ventilador.

Las salas de exposición minoristas demuestran unidades de proyección ultracorta con pantallas de rechazo de luz ambiental, haciendo que la comparación a pie frente a los televisores OLED sea más persuasiva. Los despliegues comerciales incluyen exhibiciones de museos que evitan las sombras de los visitantes y señalización digital que llena los escaparates. Aunque las restricciones ópticas limitan el tamaño máximo de la pantalla a alrededor de 140 pulgadas, la comodidad de la colocación en el suelo y la eliminación de tendidos de cables compensan tales desventajas para muchos usuarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Clase de Brillo: La Demanda de Alta Luminosidad Refleja los Ciclos de Inversión en Recintos

Los proyectores con un brillo superior a 10.000 lúmenes están creciendo a la tasa más rápida, con una CAGR del 7,88%, impulsados por renovaciones de estadios, festivales de proyección mapeada y atracciones turísticas. La banda principal de 2.500 a 4.999 lúmenes todavía representa el 42,38% de los ingresos de 2025, cubriendo salas de juntas y aulas con iluminación controlada. Los segmentos de brillo entre 5.000 y 9.999 lúmenes satisfacen las necesidades de los auditorios, mientras que las unidades de menos de 2.500 lúmenes sirven a las categorías portátiles y pico. Los modelos emblemáticos de 40.000 lúmenes se lanzan, subrayando cómo el mercado de proyectores DLP puede extenderse a los segmentos de precios de USD 100.000, donde los márgenes brutos duplican los de los modelos corporativos.

El crecimiento de alta luminosidad está concentrado geográficamente en América del Norte, Europa y el Oriente Medio, donde los promotores de eventos asignan presupuestos para grandes pantallas al aire libre. Los gobiernos municipales utilizan la proyección mapeada para animar edificios patrimoniales durante los festivales, impulsando picos estacionales en la demanda de alquiler y montaje de escenarios. Por el contrario, los clientes de educación de Asia-Pacífico siguen dependiendo de los montajes en techo de 3.500 lúmenes, manteniendo el brillo de gama media como una opción relevante.

Por Resolución: El 4K Gana Escala a Medida que Caen los Precios de los Chipsets

Se proyecta que los proyectores 4K nativos registren una CAGR del 7,91%, respaldados por las caídas de costos de los chipsets que reducen la prima sobre el Full HD a menos de USD 300 en algunas unidades de mantenimiento de existencias. El Full HD mantiene una participación de ingresos del 39,11% en 2025 porque el contenido corporativo de PowerPoint y los materiales heredados de las aulas siguen siendo de 1080p. El nivel XGA persiste en las adquisiciones económicas donde el precio es primordial. El tamaño del mercado de proyectores DLP para modelos educativos 4K es modesto hoy en día, pero se espera que aumente una vez que los materiales del plan de estudios digital vayan más allá de los gráficos HD.

Los ecosistemas de contenido importan: las plataformas de transmisión ahora ofrecen deportes en vivo y películas en 4K HDR, lo que explota la alta relación de contraste del proyector DLP. La simulación y los videojuegos fomentan aún más los modos de operación a 4K a 120 Hz, mientras que los pilotos emergentes de 8K sirven a los entrenadores de cabina de mando que requieren densidad de píxeles por campo de visión. Los fabricantes logran el 4K en diseños de un chip mediante el desplazamiento rápido de píxeles, aunque las unidades de tres chips todavía ofrecen la mayor resolución en pantalla.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: La Educación Domina, la Simulación se Expande

La educación representó el 34,16% de los ingresos de 2025, gracias a los programas de adquisición a gran escala en India, China e Indonesia. La simulación y el entrenamiento registran la CAGR más fuerte del 8,56% a medida que las entidades de defensa modernizan los entrenadores de vuelo y de vehículos que requieren paredes de proyección 4K e incluso 8K. Las aplicaciones empresariales van desde salas de conferencias hasta montaje de escenarios en alquiler, mientras que el entretenimiento en el hogar está en aumento en las zonas urbanas, donde el espacio del salón a menudo favorece un proyector sobre un televisor de 100 pulgadas. Las instalaciones de grandes recintos incluyen marcadores de estadios y lugares de culto, y la publicidad mediante proyección mapeada convierte las fachadas de las ciudades en pantallas temporales.

En América del Norte y Europa, los operadores de cine están actualizando sus salas con equipos láser que reducen el mantenimiento y permiten la entrega de contenido HDR. Asia-Pacífico continúa invirtiendo en la digitalización de las aulas, un impulsor que apoya la demanda constante incluso cuando el gasto de los consumidores se desacelera. Los programas de simulación orientados a la defensa abarcan los Estados Unidos, el Oriente Medio y los socios de la OTAN, quienes alinean sus presupuestos con los mandatos de entrenamiento inmersivo.

Análisis Geográfico

Asia-Pacífico reunió el 36,77% de los ingresos de 2025, impulsado por el entusiasmo del consumidor chino por los proyectores y por las subvenciones de digitalización de las escuelas públicas de India. Varias provincias subvencionan el ensamblaje local de modelos DLP 4K, manteniendo los precios del canal lo suficientemente bajos como para expandirse más allá de las ciudades de primer nivel. Las empresas japonesas están renovando sus flotas de salas de reuniones con unidades láser que ayudan a satisfacer los objetivos de sostenibilidad internos, reforzando así la demanda de reemplazo incluso cuando el nuevo espacio de oficinas en construcción se estanca.

El Oriente Medio registra la CAGR más rápida del 8,29%, impulsado por los megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos que requieren proyectores con más de 20.000 lúmenes para estadios, centros culturales y recintos de exposiciones. Los objetivos de turismo de Visión 2030 en Arabia Saudita incluyen espectáculos de proyección mapeada en sitios del patrimonio, mientras que el calendario de eventos de Dubái sostiene los inventarios de montaje de escenarios en alquiler. Los integradores regionales a menudo incluyen contratos de servicio a largo plazo, lo que infla los ingresos en relación con el número de unidades.

América del Norte y Europa experimentan un crecimiento constante pero más lento, moldeado por los ciclos de reemplazo corporativo de lámpara a láser, las renovaciones de cines y los compradores premium de home theater que prefieren los diseños de proyección ultracorta. El riesgo de sustitución por paneles planos de gran tamaño es mayor en las pequeñas salas de conferencias, aunque los fabricantes de proyectores defienden su participación en espacios de más de 100 pulgadas. América del Sur y África se quedan atrás debido a las limitaciones de financiamiento, aunque las subvenciones intermitentes para la educación y las iniciativas de TIC financiadas por donantes crean bolsas de demanda. La volatilidad de las divisas y los aranceles de importación moderan los precios de venta promedio, lo que lleva a los proveedores a lanzar modelos de lámpara que amplían los intervalos de servicio a 4.000 horas.

Panorama Competitivo

Texas Instruments opera como el único proveedor de dispositivos de microespejo digital DLP, una estructura que estandariza los componentes principales al tiempo que permite a las marcas de proyectores diferenciarse a través de óptica, fuentes de luz y ecosistemas de software. El campo, por lo tanto, exhibe una concentración moderada, con los principales actores, como Panasonic, Christie Digital y Barco, dominando el segmento de recintos premium. Mientras tanto, BenQ, Optoma y XGIMI compiten agresivamente en los segmentos de valor.

El interés del capital privado surgió cuando Bain Capital tomó Barco como empresa privada a finales de 2024, proporcionando capacidad de inversión para los verticales de alto margen de cine y simulación. Las marcas chinas de consumo están aprovechando las cadenas de suministro domésticas y la distribución de comercio electrónico para lanzar unidades de proyección ultracorta 4K nativas a un precio inferior a USD 1.500, una estrategia que erosiona los precios de nivel básico en todo el mundo. Los proveedores premium responden incorporando calibración, garantías ampliadas y conjuntos de gestión de red que integran los proyectores en ecosistemas audiovisuales más amplios.

Las hojas de ruta tecnológicas enfatizan frecuencias de actualización más altas, eficiencia energética y capacidades HDR. El último chipset 4K de 0,47 pulgadas habilita modos de juego orientados a 120 Hz, mientras que la Transferencia Secuencial Segmentada DMD avanza a 8K a 60 Hz para domos de realidad virtual. El software es un diferenciador creciente a medida que las marcas precargan aplicaciones de transmisión, asistentes de voz y diagnósticos en la nube que crean ecosistemas duraderos. El enfoque regulatorio en el consumo de energía guía la inclusión de funciones de atenuación automática y encendido instantáneo que favorecen la iluminación láser.

Líderes de la Industria de Proyectores DLP

Texas Instruments Inc.

Barco NV

Optoma Corporation

Digital Projection Ltd.

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Texas Instruments lanzó la Transferencia Secuencial Segmentada DMD, desbloqueando la operación a 4K a 120 Hz y 8K a 60 Hz para futuros modelos de juegos y simulación.

- Septiembre de 2025: XGIMI presentó el proyector láser 4K comercial Titan con sistema operativo Android y transmisión inalámbrica para compradores de educación y pequeñas y medianas empresas.

- Julio de 2025: Texas Instruments lanzó el chipset 4K DLP473TE de 0,47 pulgadas, comprimiendo la brecha de precio entre Full HD y 4K a menos de USD 300 en algunas líneas.

- Junio de 2025: Panasonic anunció el proyector láser de tres chips PT-RQ45K de 40.000 lúmenes para proyección mapeada y recintos de estadios, con envío previsto para el tercer trimestre de 2026.

Alcance del Informe Global del Mercado de Proyectores DLP

El Informe del Mercado de Proyectores DLP está segmentado por Fuente de Luz (Lámpara, LED, Láser), Modelo de Chip (Un Chip y Tres Chips), Distancia de Proyección (Proyección Normal, Proyección Corta, Proyección Ultracorta), Clase de Brillo (Por debajo de 2.500 Lúmenes, 2.500-4.999 Lúmenes, 5.000-9.999 Lúmenes, Por encima de 10.000 Lúmenes), Resolución (XGA e Inferior, WXGA, Full HD, 4K y Superior), Aplicación (Entretenimiento en el Hogar y Cine, Negocios, Educación, Grandes Recintos, Simulación y Entrenamiento, Publicidad mediante Proyección Mapeada, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Lámpara |

| LED |

| Láser |

| Un Chip |

| Tres Chips |

| Proyección Normal |

| Proyección Corta |

| Proyección Ultracorta |

| Por debajo de 2.500 Lúmenes |

| 2.500-4.999 Lúmenes |

| 5.000-9.999 Lúmenes |

| Por encima de 10.000 Lúmenes |

| XGA e Inferior |

| WXGA |

| Full HD |

| 4K y Superior |

| Entretenimiento en el Hogar y Cine |

| Negocios |

| Educación |

| Grandes Recintos |

| Simulación y Entrenamiento |

| Publicidad mediante Proyección Mapeada |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Fuente de Luz | Lámpara | ||

| LED | |||

| Láser | |||

| Por Modelo de Chip | Un Chip | ||

| Tres Chips | |||

| Por Distancia de Proyección | Proyección Normal | ||

| Proyección Corta | |||

| Proyección Ultracorta | |||

| Por Clase de Brillo | Por debajo de 2.500 Lúmenes | ||

| 2.500-4.999 Lúmenes | |||

| 5.000-9.999 Lúmenes | |||

| Por encima de 10.000 Lúmenes | |||

| Por Resolución | XGA e Inferior | ||

| WXGA | |||

| Full HD | |||

| 4K y Superior | |||

| Por Aplicación | Entretenimiento en el Hogar y Cine | ||

| Negocios | |||

| Educación | |||

| Grandes Recintos | |||

| Simulación y Entrenamiento | |||

| Publicidad mediante Proyección Mapeada | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de proyectores DLP en 2031?

Se prevé que el mercado alcance USD 9,49 mil millones en 2031.

¿Qué fuente de luz está creciendo más rápidamente en la adopción de proyectores?

La iluminación láser avanza a una CAGR del 7,67% a medida que los compradores reemplazan las unidades de lámpara.

¿Qué región lidera los ingresos globales?

Asia-Pacífico generó el 36,77% de las ventas de 2025 y sigue siendo el mayor contribuyente regional.

¿Qué clase de brillo registra la CAGR más alta?

Los proyectores de más de 10.000 lúmenes registran el crecimiento más rápido del 7,88% hasta 2031.

¿Cómo están afectando las pantallas planas de gran tamaño a la demanda de proyectores?

Los grandes paneles LED compiten directamente en los entornos corporativos y educativos, reduciendo la CAGR del mercado en 0,9 puntos porcentuales en el corto plazo.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que la simulación y el entrenamiento crezcan a una CAGR del 8,56% debido al gasto en defensa en entornos inmersivos.

Última actualización de la página el: