Tamaño y Cuota del Mercado de Software de Gestión de Identidad y Acceso Físico (PIAM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Identidad y Acceso Físico (PIAM) por Mordor Intelligence

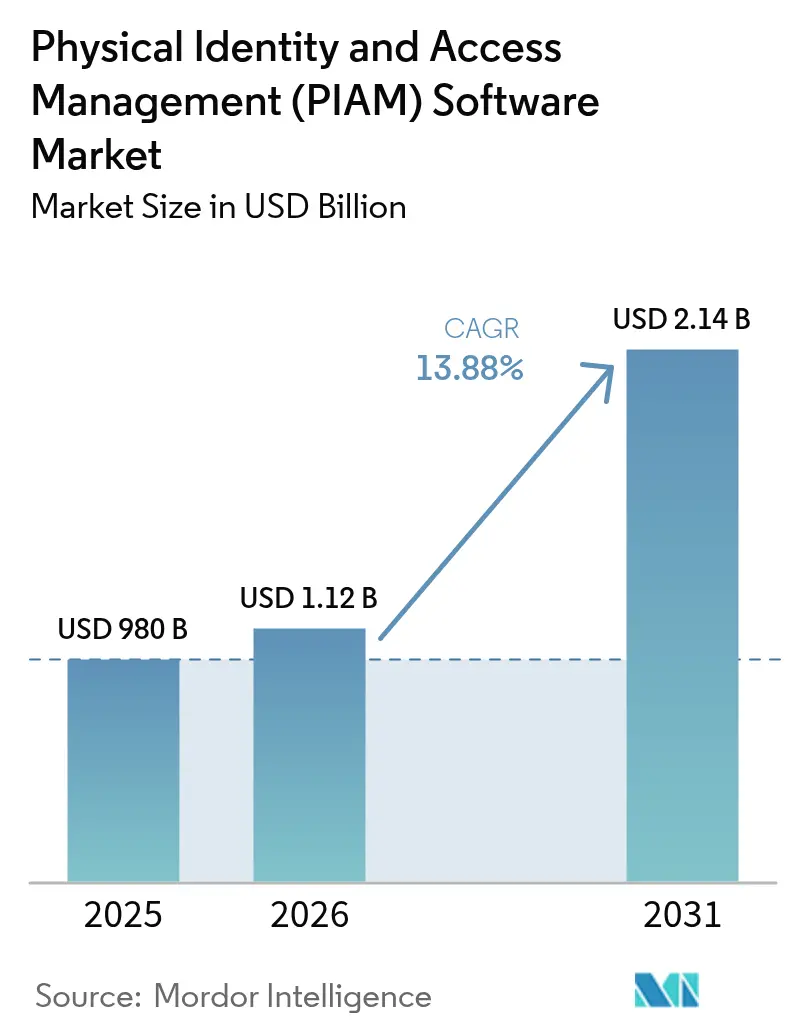

El tamaño del Mercado de Software de Gestión de Identidad y Acceso Físico (PIAM) en 2026 se estima en USD 1,12 mil millones, creciendo desde el valor de 2025 de USD 980 millones con proyecciones para 2031 que muestran USD 2,14 mil millones, creciendo a una CAGR del 13,88% durante 2026-2031. América del Norte sigue siendo el mayor contribuyente de ingresos en 2024, pero los movimientos de política, como el mandato de cartera eIDAS 2.0 de la Unión Europea y el SP 800-217 del Instituto Nacional de Estándares y Tecnología de los Estados Unidos, están acelerando el gasto en Europa y reformando los criterios de adquisición a nivel mundial. La región de Asia-Pacífico emerge como la región de más rápido crecimiento, impulsada por inversiones en ciudades inteligentes en Arabia Saudita, China e India que incorporan eGates biométricos y nodos de acceso habilitados por IoT desde la fase de diseño.[1]NEOM, "Proyecto de Puertas Inteligentes en el Aeropuerto de la Bahía de NEOM," neom.com Los proveedores nativos de la nube están reduciendo las barreras para las pequeñas y medianas empresas al eliminar los desembolsos de hardware, mientras que las grandes empresas favorecen las arquitecturas híbridas que mantienen las bases de datos de credenciales en las instalaciones y externalizan los análisis y la recuperación ante desastres a la nube.

Conclusiones Clave del Informe

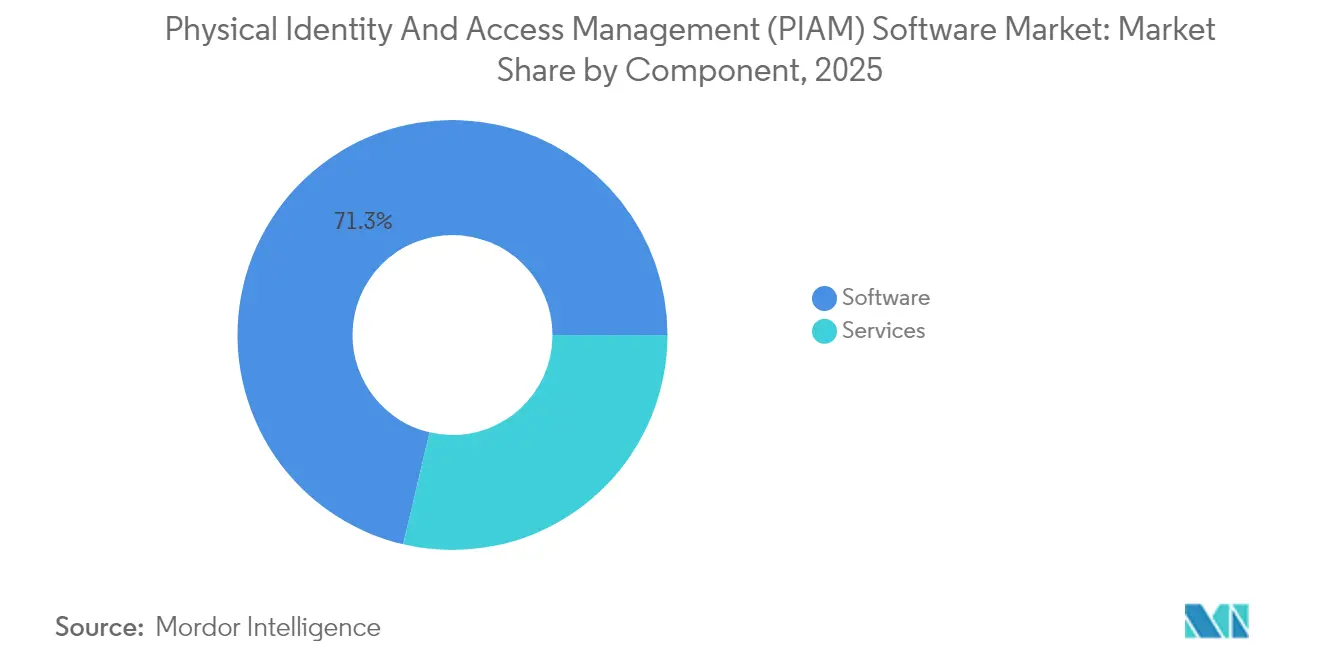

- Por componente, el software lideró con el 71,32% de la cuota del mercado de gestión de identidad y acceso físico en 2025; se prevé que los servicios avancen a una CAGR del 16,22% hasta 2031.

- Por modo de implementación, en las instalaciones representó el 56,75% del tamaño del mercado de gestión de identidad y acceso físico en 2025, mientras que se proyecta que las soluciones en la nube crezcan a una CAGR del 15,05% hasta 2031.

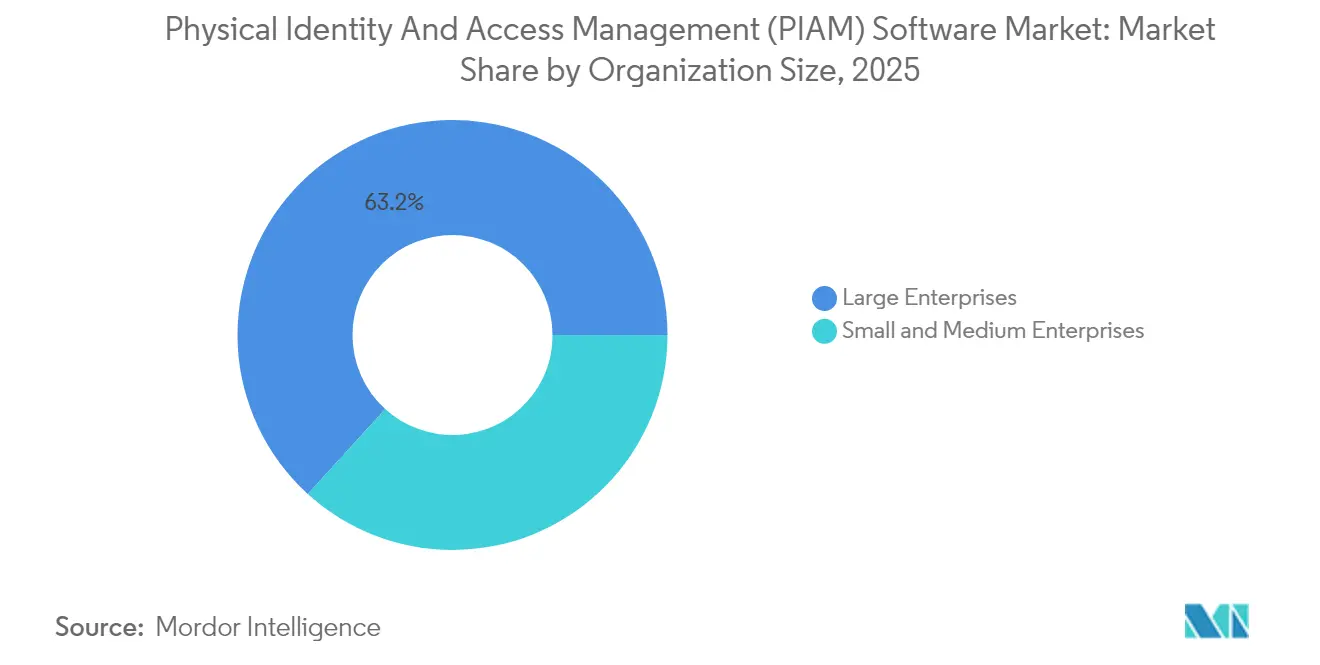

- Por tamaño de organización, las grandes empresas contribuyeron con el 63,25% del tamaño del mercado de gestión de identidad y acceso físico en 2025; las pequeñas y medianas empresas están preparadas para una CAGR del 15,29% entre 2026-2031.

- Por industria del usuario final, la banca, los servicios financieros y los seguros representaron el 26,05% del tamaño del mercado de gestión de identidad y acceso físico en 2025; la atención médica se expande a una CAGR del 15,74% hasta 2031.

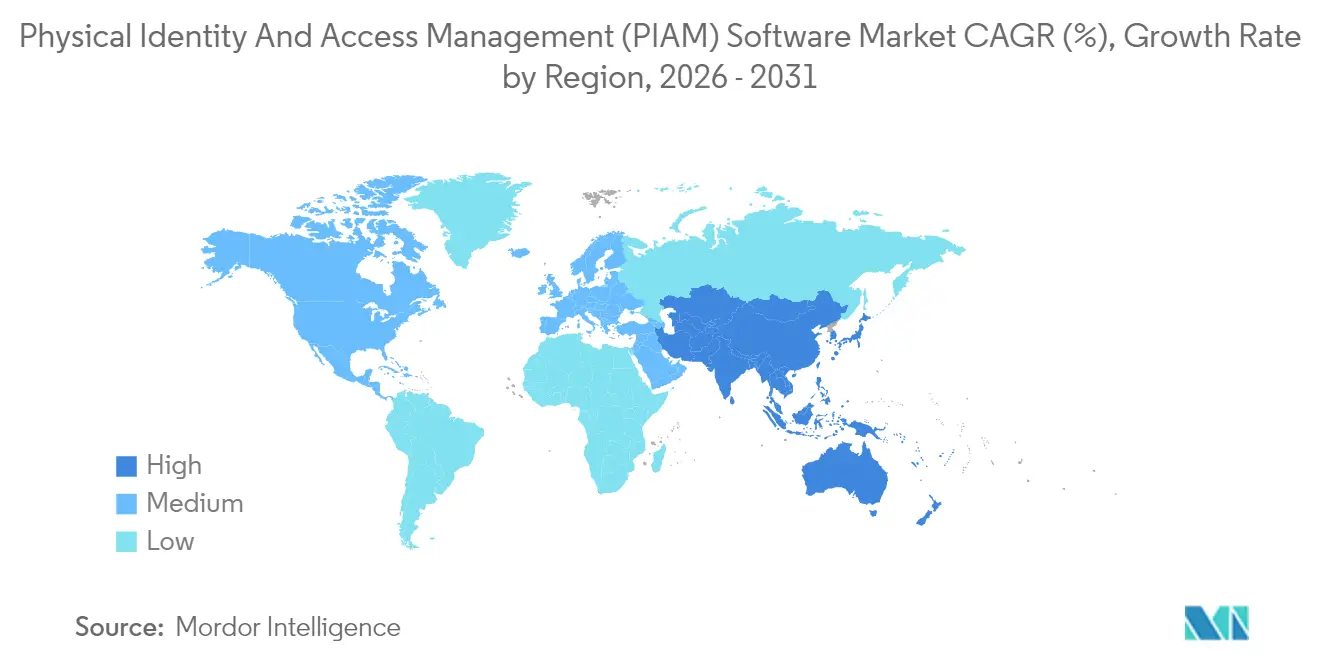

- Por geografía, América del Norte concentró el 36,02% del tamaño del mercado de gestión de identidad y acceso físico en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Identidad y Acceso Físico (PIAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento normativo de los gobiernos | +3.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Necesidad creciente de gestionar visitantes y contratistas en las instalaciones | +2.1% | Global, aguda en atención médica y BFSI | Corto plazo (≤ 2 años) |

| Rápido crecimiento de edificios inteligentes e instalaciones habilitadas por IoT | +2.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción creciente de plataformas PIAM basadas en la nube por parte de las PYMES | +2.5% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de PIAM con gestión de información de seguridad física | +1.9% | Global, liderado por sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Convergencia de la gobernanza de identidad cibernética y física | +2.4% | Global, concentrado en grandes empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Normativo de los Gobiernos

Las regulaciones gubernamentales están acortando los ciclos de renovación de los sistemas de identidad. La Ley de Identificación Digital de 2024 de Australia exige que los organismos permitan a los ciudadanos utilizar una única credencial tanto para los servicios digitales como para los físicos, lo que impulsa la adquisición de plataformas interoperables que puedan emitir credenciales móviles y conectar las políticas de acceso cibernético y de puertas. En los Estados Unidos, el Modelo de Madurez de Confianza Cero de la Agencia de Ciberseguridad e Infraestructura de Seguridad exige una verificación continua en el punto de entrada al edificio, alejando a los organismos de las tarjetas de banda magnética estáticas hacia decisiones con puntuación de riesgo.[2]Agencia de Ciberseguridad e Infraestructura de Seguridad, "Modelo de Madurez de Confianza Cero," cisa.gov ISO/IEC 27001:2022 incorpora ahora controles físicos en el Anexo A, impulsando a las empresas multinacionales a integrar la seguridad de los edificios en sus programas de gobernanza empresarial. En conjunto, estos mandatos elevan la funcionalidad de referencia, como los registros de visitantes con calidad de auditoría y la revocación de credenciales, al territorio de los requisitos imprescindibles, impulsando el mercado de gestión de identidad y acceso físico hacia motores de política ciberfísica unificados.

Rápido Crecimiento de Edificios Inteligentes e Instalaciones Habilitadas por IoT

Los megaproyectos de ciudades inteligentes están conectando miles de sensores, desde contadores de ocupación hasta válvulas de climatización, en redes operativas convergentes. Estos puntos finales requieren identidades únicas y permisos de mínimo privilegio, por lo que los propietarios deben tratar la incorporación de dispositivos de manera similar a la provisión de personas. En la región de Asia-Pacífico, los eGates biométricos de NEOM procesan a los viajeros sin documentos y sincronizan las credenciales con los sistemas de gestión de edificios para un desplazamiento sin fricciones. Los planificadores de Xiong'an en China incorporan conexiones de PIAM desde la fase de planos, permitiendo el mantenimiento predictivo basado en la ocupación en tiempo real. Genetec informa que el 77% de los líderes de seguridad colaboran ahora con los equipos de TI para gestionar esta proliferación de sensores, y el 43% prefiere diseños de nube híbrida que ingieren telemetría de IoT manteniendo las decisiones de acceso en el perímetro. Estas prácticas sitúan el software de gestión de identidad y acceso físico en el núcleo de los sistemas operativos de los edificios inteligentes, ampliando el gasto potencial más allá de las puertas a cada activo en red.

Adopción Creciente de Plataformas PIAM Basadas en la Nube por Parte de las PYMES

Los precios por suscripción, la ausencia de hardware y la incorporación móvil están eliminando las barreras de entrada para las pequeñas empresas. Brivo señala que el 68% de su cohorte de 2024 eran PYMES que reemplazaban llaves y hojas de cálculo con consolas de SaaS. SmartAccess por niveles de RightCrowd comienza en USD 600 por año para propiedades con menos de 50 puertas, creando una curva de costos clara para los primeros adoptantes. Las universidades y los distritos escolares favorecen el SaaS porque el personal del campus puede emitir, cambiar o revocar credenciales desde un teléfono sin esperar a un técnico. A medida que los aseguradores endurecen los requisitos para los registros de visitantes, la economía del cumplimiento normativo también se inclina a favor de la suscripción a la nube, acelerando la penetración en oficinas de servicios profesionales, espacios de trabajo compartido y hoteles boutique.

Convergencia de la Gobernanza de Identidad Cibernética y Física

Los directores de seguridad de la información tratan ahora el acceso al edificio como un vector de autenticación más. La plataforma Guardian de AlertEnterprise impulsa este cambio sincronizando con los módulos de recursos humanos de SAP para que una rescisión de contrato desactive instantáneamente las credenciales de TI, los permisos de OT y las credenciales de acceso a puertas en un único flujo de trabajo. CyberArk comprobó que el 93% de las empresas experimentaron incidentes de seguridad relacionados con identidades de terceros en 2024, lo que pone de relieve el riesgo de las credenciales huérfanas cuando los contratistas son dados de baja. El SP 800-207 del NIST recomienda formalmente evaluar el acceso físico bajo los principios de confianza cero, lo que desencadena proyectos piloto en los que agentes de IA analizan los registros de acceso por tarjeta, los inicios de sesión en red y las grabaciones de circuitos cerrados de televisión para puntuar el riesgo de la sesión en tiempo real. Esta convergencia amplía el número de puestos para el software de gobernanza de identidad y posiciona el software de gestión de identidad y acceso físico como una extensión obligatoria de los programas de acceso privilegiado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la seguridad del almacenamiento de datos de terceros (en la nube) | -1.7% | Global, más agudo en gobierno y defensa | Corto plazo (≤ 2 años) |

| Altos costos iniciales de integración para infraestructura heredada | -2.3% | América del Norte y Europa, parque de instalaciones más antiguo | Mediano plazo (2-4 años) |

| Escasez de especialistas cualificados en implementación de PIAM | -1.1% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Panorama regulatorio global fragmentado | -0.9% | Global, las operaciones transfronterizas son las más afectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Sobre la Seguridad del Almacenamiento de Datos de Terceros (en la Nube)

Los organismos de defensa son reacios a almacenar plantillas biométricas en nubes de múltiples inquilinos, alegando normas de soberanía de datos y riesgos en la cadena de suministro. La Certificación del Modelo de Madurez de Ciberseguridad del Departamento de Defensa de los Estados Unidos exige que los contratistas alojen el software de gestión de identidad y acceso físico en entornos autorizados por FedRAMP o en las instalaciones, excluyendo de facto a muchas nubes públicas.[3]Departamento de Defensa, "Certificación del Modelo de Madurez de Ciberseguridad," acq.osd.mil El RGPD europeo etiqueta los datos biométricos como una «categoría especial», añadiendo requisitos de consentimiento y cifrado que aumentan los costos de cumplimiento normativo para los despliegues globales. Aunque proveedores como AWS ofrecen claves gestionadas por el cliente e instancias regionales, muchos organismos siguen viendo la nube como una superficie de ataque adicional. Esta percepción frena la cuota de la nube a corto plazo en los proyectos gubernamentales y clasificados, ralentizando la trayectoria del mercado de gestión de identidad y acceso físico en esos segmentos.

Altos Costos Iniciales de Integración para Infraestructura Heredada

Las instalaciones equipadas con lectores Wiegand y controladores RS-485 deben invertir en dispositivos IP modernos o desplegar middleware. La Asociación de la Industria de Seguridad estima que la conversión de un sitio con 500 puertas puede costar entre USD 200.000 y USD 400.000 en hardware. Sectores como la educación y la hostelería, que ya operan con márgenes ajustados, posponen las actualizaciones, lo que alarga los ciclos de venta. Los integradores de sistemas venden cada vez más programas por fases, en los que primero se despliega el software en la nube y posteriormente se reemplaza el hardware. Sin embargo, estas soluciones híbridas limitan los análisis y complican el soporte, moderando la velocidad de adopción en los edificios más antiguos de América del Norte y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Medida que Crece la Complejidad de la Integración

Los servicios contribuyeron con una porción menor de los ingresos de 2025, pero se expanden más rápidamente que el software a medida que los proyectos se vuelven multisitio y multiproveedor. El tamaño del mercado de gestión de identidad y acceso físico para los servicios se amplía porque las empresas enfrentan décadas de deuda técnica derivada de protocolos propietarios. Convergint Technologies señala que el 62% de los compromisos combinan consolas en la nube con controladores de puertas en las instalaciones, lo que exige ingenieros versados tanto en API REST como en cableado heredado. Los paquetes consultivos premium incluyen ahora bibliotecas de plantillas de políticas, talleres de gestión del cambio y administración gestionada, creando flujos de ingresos recurrentes. El software Origo de HID Global, construido sobre microservicios modulares, simplifica la configuración al tiempo que aumenta la demanda de personalización profesional para adaptar los flujos de trabajo. A medida que los clientes optan por contratos basados en resultados que agrupan licencias, actualizaciones y monitoreo, los proveedores de servicios capturan una participación desproporcionada del gasto incremental al tiempo que reducen el tiempo de obtención de valor.

El software en la nube sigue dominando la cuota del mercado de gestión de identidad y acceso físico porque cada despliegue comienza con una licencia. Sin embargo, la combinación continuará inclinándose hacia los servicios hasta 2031 a medida que los proveedores de suscripción incorporen las tarifas de implementación en los compromisos plurianuales. El crecimiento sigue siendo más fuerte donde los parques heredados requieren puentes de middleware, como los hospitales que utilizan lectores Wiegand o las cámaras acorazadas bancarias protegidas por controladores seriales. La escasez de especialistas en PIAM certificados en los mercados emergentes impulsa aún más la demanda de servicios, posicionando a los integradores con academias de formación y centros de soporte remoto las 24 horas como principales beneficiarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Gana Terreno a Pesar de los Obstáculos de Soberanía

Los despliegues en las instalaciones retuvieron el 56,75% de los ingresos en 2025. Sin embargo, los modelos híbridos y en la nube crecen más rápidamente, impulsados por la adopción de credenciales móviles y la mejora de las certificaciones FedRAMP, ISO 27001 y SOC 2. El tamaño del mercado de gestión de identidad y acceso físico asociado a la nube está aumentando a medida que las PYMES eligen SaaS para evitar el mantenimiento de servidores, y las grandes empresas aprovechan la computación elástica para el análisis de video y la puntuación de riesgo conductual.

Las pasarelas de perímetro ahora almacenan en caché las decisiones localmente, permitiendo que las puertas continúen funcionando durante la pérdida de conectividad a internet, mientras que los registros se sincronizan una vez que se restauran los enlaces. Esta arquitectura alivia las preocupaciones sobre la soberanía e incentiva a los organismos gubernamentales a externalizar las cargas de trabajo no clasificadas. Los proveedores responden con centros de datos anclados por región, claves de cifrado gestionadas por el cliente y paneles de administración basados en roles que auditan cada llamada a la API, erosionando la resistencia. Las soluciones en las instalaciones persistirán en laboratorios de defensa con aislamiento de red y centros de datos ultraseguros, pero la mayoría de los nuevos sitios adoptan ahora topologías híbridas de forma predeterminada.

Por Tamaño de Organización: Las PYMES Avanzan con Modelos de Suscripción

Las grandes empresas aún anclan los ingresos porque gestionan propiedades complejas, pero las PYMES representan el segmento de más rápido crecimiento. Las consolas en la nube, como CloudGate de Soloinsight, permiten a los gestores de propiedades emitir pases con código QR desde un teléfono, agilizando la incorporación de contratistas e invitados. Las aseguradoras exigen cada vez más registros de visitantes auditados en clínicas, despachos de abogados y espacios de trabajo compartido, lo que impulsa a las pequeñas empresas a adoptar controles de nivel empresarial.

La cuota del mercado de gestión de identidad y acceso físico en poder de las grandes empresas se reduce gradualmente a medida que aumenta el gasto proporcional de las PYMES. Las licencias por niveles permiten a los proveedores capturar ambos segmentos: el Centro de Comando de Gallagher ofrece una edición SaaS inicial para sitios con menos de 50 puertas y una versión completa en las instalaciones para campus nacionales. A medida que la inflación presiona los presupuestos, la alineación de las suscripciones con la plantilla facilita la planificación de costos, atrayendo aún más a los propietarios de pequeñas empresas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Atención Médica Emerge como el Sector de Mayor Crecimiento

La banca, los servicios financieros y los seguros lideran los totales de ingresos debido al riguroso Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS) y los controles de los centros de datos. Sin embargo, los hospitales, las clínicas y los centros de investigación muestran los avances más rápidos. Los módulos de gestión de visitantes vinculados a los registros médicos electrónicos garantizan que solo los familiares autorizados ingresen a las unidades de neonatología, reduciendo drásticamente el riesgo de sustracción de recién nacidos. Johns Hopkins Medicine conecta la emisión de credenciales a las tablas de consentimiento de pacientes, de modo que los pases vencidos se desactivan automáticamente. El tamaño del mercado de gestión de identidad y acceso físico para los beneficios de la atención médica está impulsado por las normas de control de infecciones que favorecen la biometría sin contacto y las credenciales móviles.

El sector del gobierno y la defensa adopta el software de gestión de identidad y acceso físico para alinearse con las tarjetas de Verificación de Identidad Personal (PIV), mientras que las empresas de servicios de energía integran los eventos de acceso a puertas con los paneles de control de supervisión y adquisición de datos (SCADA) para cumplir con las auditorías de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte (NERC). Las instituciones educativas equilibran los entornos de aprendizaje abiertos con los mandatos de bloqueo de emergencia, utilizando el software de gestión de identidad y acceso físico para verificar a los visitantes y automatizar los mensajes de notificación masiva.

Análisis Geográfico

América del Norte generó el 36,02% de los ingresos de 2025, impulsada por la temprana adopción de SaaS y las maduras redes de integradores. Las directrices federales, como el NIST SP 800-217 y la Certificación del Modelo de Madurez de Ciberseguridad, elevaron la funcionalidad de referencia, estimulando el gasto en gobierno, defensa e infraestructura crítica. Canadá sigue los patrones de los Estados Unidos, con corporaciones de la Corona que adoptan marcos de confianza cero tanto para el acceso a redes como a instalaciones.

Se prevé que la región de Asia-Pacífico crezca a una CAGR del 15,98%, la más rápida entre las regiones, impulsada por iniciativas nacionales de ciudades inteligentes. Los eGates biométricos del aeropuerto NEOM de Arabia Saudita ejemplifican las ambiciones biométricas, mientras que la Misión de Ciudades Inteligentes de India canaliza subvenciones municipales hacia nodos de acceso listos para IoT integrados en centros de tráfico y hospitales. La Nueva Área de Xiong'an en China conecta las API de PIAM con los sistemas de gestión de edificios, garantizando la optimización energética en tiempo real basada en la ocupación. Los integradores de sistemas locales combinan el software de gestión de identidad y acceso físico con videovigilancia y control de ascensores, ofreciendo paquetes llave en mano a los promotores inmobiliarios.

Europa ocupa el segundo lugar en ingresos y el tercero en crecimiento. eIDAS 2.0 exige a los estados miembros que estandaricen las carteras digitales que se vinculan con las credenciales de acceso a puertas, reduciendo así la demanda de software de gestión de identidad y acceso físico federado. Las plantas automovilísticas de Alemania despliegan módulos de provisión de contratistas para apoyar la fabricación justo a tiempo. El Reino Unido y Francia están acelerando la adopción de la nube en el sector público, aprovechando los centros de datos locales operados por los principales hiperescaladores. Las estrictas normas del RGPD sobre datos biométricos orientan las plantillas sensibles hacia clústeres anclados por región o almacenes en las instalaciones, configurando diseños híbridos.

El mercado de América del Sur se centra en Brasil y Argentina. Los bancos y las autoridades fronterizas invierten en quioscos de reconocimiento facial, mientras que las refinerías de petróleo modernizan los lectores de tarjetas con actualizaciones de credenciales móviles para reducir la carga administrativa. El crecimiento en Oriente Medio depende en gran medida de los Emiratos Árabes Unidos y Arabia Saudita, donde los fondos soberanos financian megaproyectos que incorporan acceso móvil desde el inicio. África muestra una tracción incipiente: las minas de Sudáfrica adoptan lectores reforzados en los pozos, y los bancos nigerianos despliegan consolas en la nube para monitorear sucursales distribuidas. Aunque más pequeños hoy, estos despliegues sientan las bases para una futura expansión a medida que las regulaciones se modernizan.

Panorama Competitivo

El campo de proveedores sigue siendo moderadamente fragmentado. HID Global, Genetec y Johnson Controls defienden sus bases instaladas añadiendo detección de anomalías mediante IA y credenciales móviles a sus controladores propietarios. Los competidores nativos de la nube, como Brivo y AlertEnterprise, comercializan API abiertas e incorporación rápida para captar compradores por primera vez. La adquisición por parte de Honeywell de las Soluciones de Acceso Global de Carrier por USD 4,95 mil millones señala que los gigantes de la automatización de edificios agruparán climatización, iluminación, extinción de incendios y control de acceso bajo paneles unificados, presionando a los proveedores independientes de software de gestión de identidad y acceso físico. Las inversiones de SECOM de USD 192 millones en Eagle Eye Networks y Brivo indican la confianza de los inversores en los ingresos recurrentes del SaaS.

La adquisición de la unidad de seguridad física de Identiv por parte de Vitaprotech por USD 145 millones añade más de 100 ingenieros de software y la marca Hirsch, reconocida en los círculos gubernamentales. Los estándares de interoperabilidad, como el Protocolo de Dispositivo Supervisado Abierto de la Asociación de la Industria de Seguridad, ratificado en 2024, reducen los costos de cambio y fomentan los parques mixtos, amenazando a los proveedores que dependen del bloqueo de clientes. La diferenciación se desplaza hacia la detección de vivacidad basada en IA, las pasarelas de perímetro que almacenan en caché los permisos durante los cortes y las arquitecturas de privacidad desde el diseño certificadas según ISO 27001:2022. A medida que la consolidación continúa, los integradores regionales que combinan experiencia local con ecosistemas de proveedores globales ejercerán un mayor control sobre la influencia en los canales de distribución.

Líderes de la Industria de Software de Gestión de Identidad y Acceso Físico (PIAM)

HID Global Corporation

AlertEnterprise Inc.

Genetec Inc.

Convergint Technologies LLC

IDCUBE Identification Systems Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SwiftConnect, un actor en las redes de acceso conectado, se ha unido oficialmente al Programa de Socios de Desarrollo de ServiceNow. Este anuncio coincide con el lanzamiento de su integración ServiceNow Spoke en la Tienda de ServiceNow. Con esta integración, SwiftConnect vincula perfectamente las capacidades de IA de ServiceNow con las infraestructuras de acceso físico. Esto garantiza que los usuarios disfruten de una experiencia de acceso fluida, eliminando la necesidad de navegar por una nueva interfaz o implementar una plataforma especializada de gestión de identidad y acceso físico (PIAM).

- Octubre de 2025: Cohesion, una empresa líder en software de edificios inteligentes y IoT basado en la nube, ha anunciado con orgullo la obtención del estatus de Socio Élite en el Programa de Socios Tecnológicos de HID. Esta prestigiosa designación se otorga a tan solo cinco empresas a nivel mundial. A través de esta asociación, la reconocida plataforma Origo de HID se integra ahora de manera más fluida con el Portal de Acceso en la Nube de Cohesion. Cabe destacar que el portal de Cohesion cuenta con certificaciones como SOC 2 Tipo II e ISO 27001, y está reconocido como una solución de Gestión de Identidad y Acceso Físico (PIAM) con certificación Platino por UL Solutions.

- Septiembre de 2024: RightCrowd, líder mundial en soluciones de gestión de identidad y acceso físico, ha formado una asociación con HID, el principal proveedor mundial de soluciones de identidad de confianza. Esta alianza tiene como objetivo dotar a las empresas de tecnología de credenciales móviles de vanguardia, garantizando que los empleados disfruten de una experiencia de acceso digital fluida y segura mediante sus dispositivos móviles.

- Septiembre de 2024: Vitaprotech completó la adquisición de la unidad de seguridad física de Identiv por USD 145 millones, relanzando los productos bajo la marca Hirsch y generando USD 185 millones en ingresos combinados.

Alcance del Informe Global del Mercado de Software de Gestión de Identidad y Acceso Físico (PIAM)

El Software de Gestión de Identidad y Acceso Físico (PIAM) automatiza la verificación de identidad y la emisión de credenciales, determinando quién puede acceder a los espacios físicos, como edificios y salas, y cuándo. Al vincular los datos de recursos humanos y TI con los Sistemas de Control de Acceso Físico (PACS), el software de gestión de identidad y acceso físico garantiza una gestión segura y conforme con las normativas del acceso físico. También agiliza la gestión de visitantes y supervisa todo el ciclo de vida de la identidad.

El Informe del Mercado de Software de Gestión de Identidad y Acceso Físico (PIAM) está segmentado por Componente (Software y Servicios), Modo de Implementación (En las Instalaciones y Nube), Tamaño de la Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Industria del Usuario Final (Banca, Servicios Financieros y Seguros, Gobierno y Defensa, Atención Médica, Tecnología de la Información y Telecomunicaciones, Energía y Suministros, Educación y Otras Industrias del Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| En las Instalaciones |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Atención Médica |

| Tecnología de la Información y Telecomunicaciones |

| Energía y Suministros |

| Educación |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | En las Instalaciones | ||

| Nube | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Defensa | |||

| Atención Médica | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Energía y Suministros | |||

| Educación | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de identidad y acceso físico en 2031?

Se prevé que el mercado alcance USD 2,14 mil millones en 2031 con una trayectoria de CAGR del 13,88%.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,98% debido a los programas de ciudades inteligentes y la inversión en infraestructura biométrica.

¿Por qué los servicios crecen más rápido que el software en la gestión de identidad y acceso físico?

La complejidad de la integración, las arquitecturas de nube híbrida y la escasez de especialistas certificados están impulsando a las empresas a externalizar la implementación y la administración continua.

¿Cómo influyen los mandatos de cumplimiento normativo en las decisiones de compra?

Regulaciones como eIDAS 2.0, ISO 27001:2022 y el Modelo de Madurez de Confianza Cero de los Estados Unidos exigen una gobernanza de identidad ciberfísica unificada, elevando la funcionalidad de referencia y acelerando los proyectos de modernización.

¿Cuáles son los principales obstáculos para la adopción de la nube en los proyectos gubernamentales?

Las normas de soberanía de datos, los requisitos de FedRAMP y las preocupaciones sobre el almacenamiento de plantillas biométricas en entornos de múltiples inquilinos ralentizan la migración a las nubes públicas.

¿Qué sector del usuario final crece más rápidamente?

La atención médica lidera el crecimiento con una CAGR del 15,74% a medida que los hospitales despliegan módulos de gestión de visitantes y protección de recién nacidos vinculados a los registros médicos electrónicos.

Última actualización de la página el: