Tamaño y Participación del Mercado de Cámaras de Eventos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

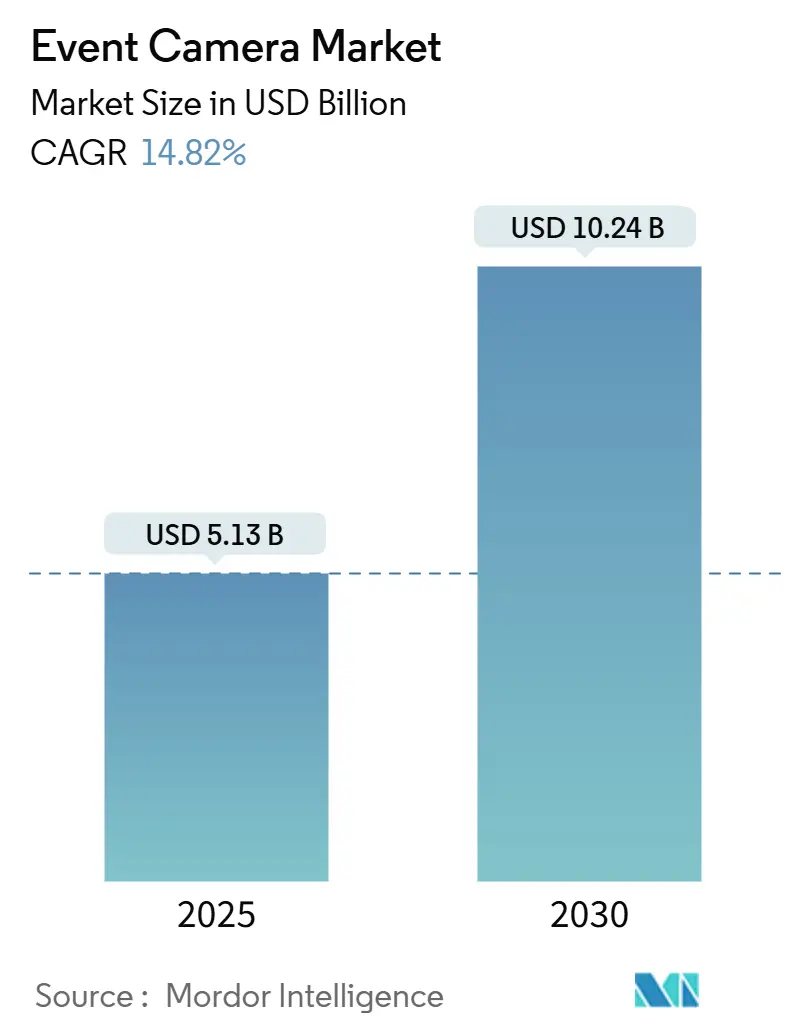

| Tamaño del Mercado (2025) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Eventos por Mordor Intelligence

El tamaño del mercado de cámaras de eventos se sitúa en USD 5,13 mil millones en 2025 y se proyecta que alcance USD 10,24 mil millones en 2030, creciendo a una CAGR del 14,82%. El impulso proviene de las presiones regulatorias en materia de seguridad de vehículos autónomos, la demanda de inspección industrial a nivel de microsegundos y la necesidad de visión siempre activa en dispositivos de inteligencia artificial en el borde. La inversión de capital de riesgo aumentó en 2024 y la curva de costos comienza a doblarse a medida que las grandes fundiciones trasladan los sensores neuromórficos a obleas de 300 mm. La dinámica competitiva está pasando del suministro de hardware puro a ofertas integradas de chip más software, con las oportunidades regionales más sólidas en Asia-Pacífico y Oriente Medio. Los participantes del mercado que combinan la detección de bajo consumo con el procesamiento de redes de impulsos están mejor posicionados para capturar victorias de diseño incrementales.

Conclusiones Clave del Informe

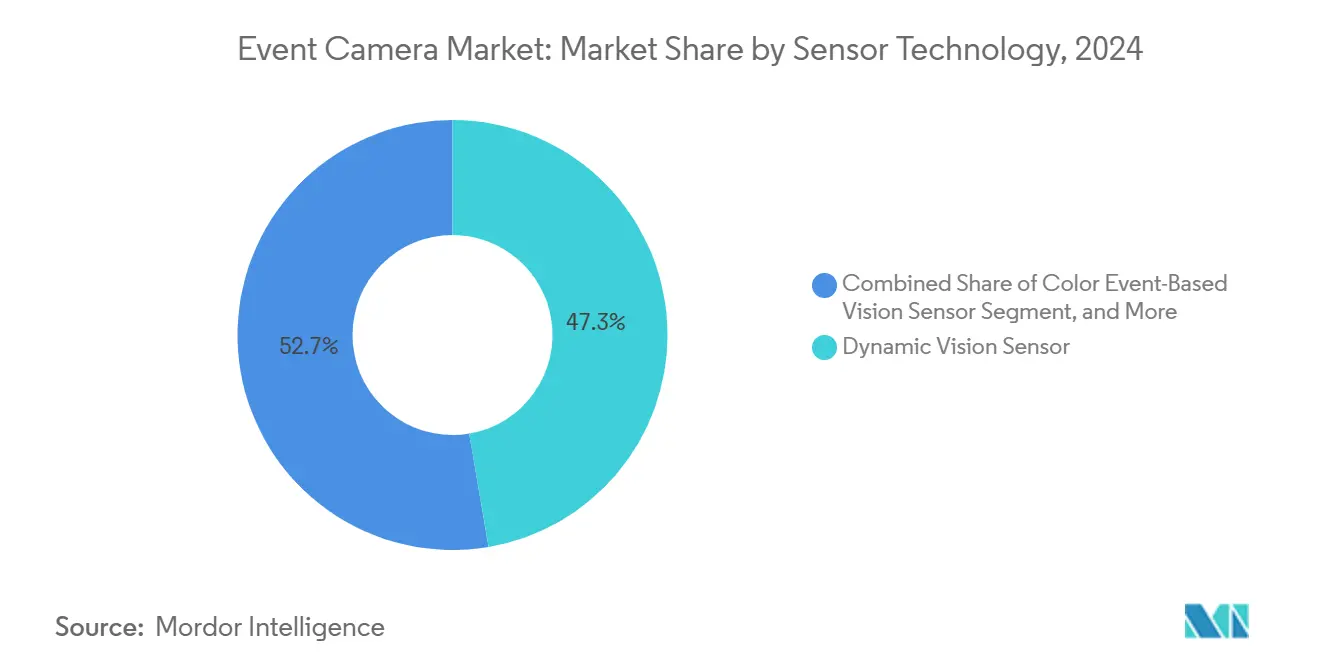

- Por tecnología de sensor, los diseños de Sensor de Visión Dinámica representaron el 47,32% de la participación en ingresos en 2024, mientras que las arquitecturas Híbridas de Eventos más Fotogramas tienen un pronóstico de expansión a una CAGR del 15,36% hasta 2030.

- Por aplicación, la Automatización Industrial y la Robótica representaron el 33,61% de la participación del mercado de cámaras de eventos en 2024, mientras que se espera que los Dispositivos de Realidad Aumentada y Realidad Virtual crezcan a una CAGR del 15,66% hasta 2030.

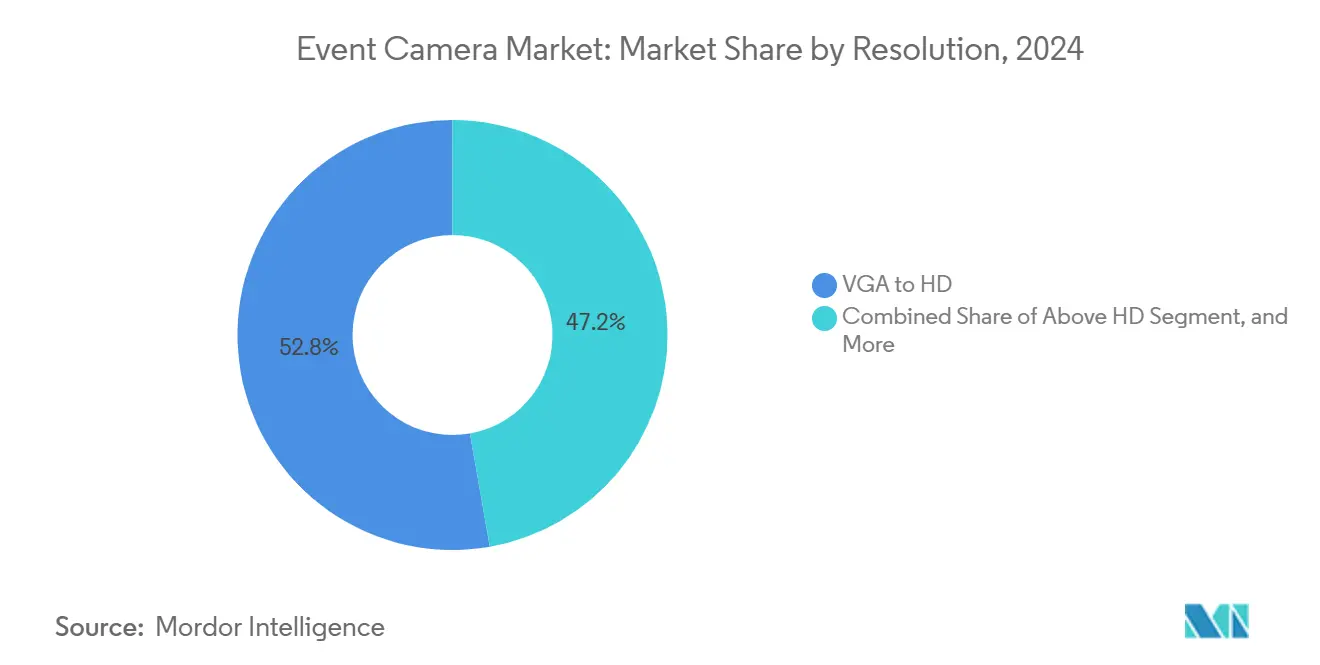

- Por resolución, los formatos VGA a HD capturaron una participación del 52,78% del tamaño del mercado de cámaras de eventos en 2024; se proyecta que las resoluciones superiores a HD aumenten a una CAGR del 15,17%.

- Por industria de uso final, el Sector Automotriz dominó con una participación en ingresos del 42,74% en 2024, y el Sector de Salud y Ciencias de la Vida avanza a una CAGR del 15,71% hasta 2030.

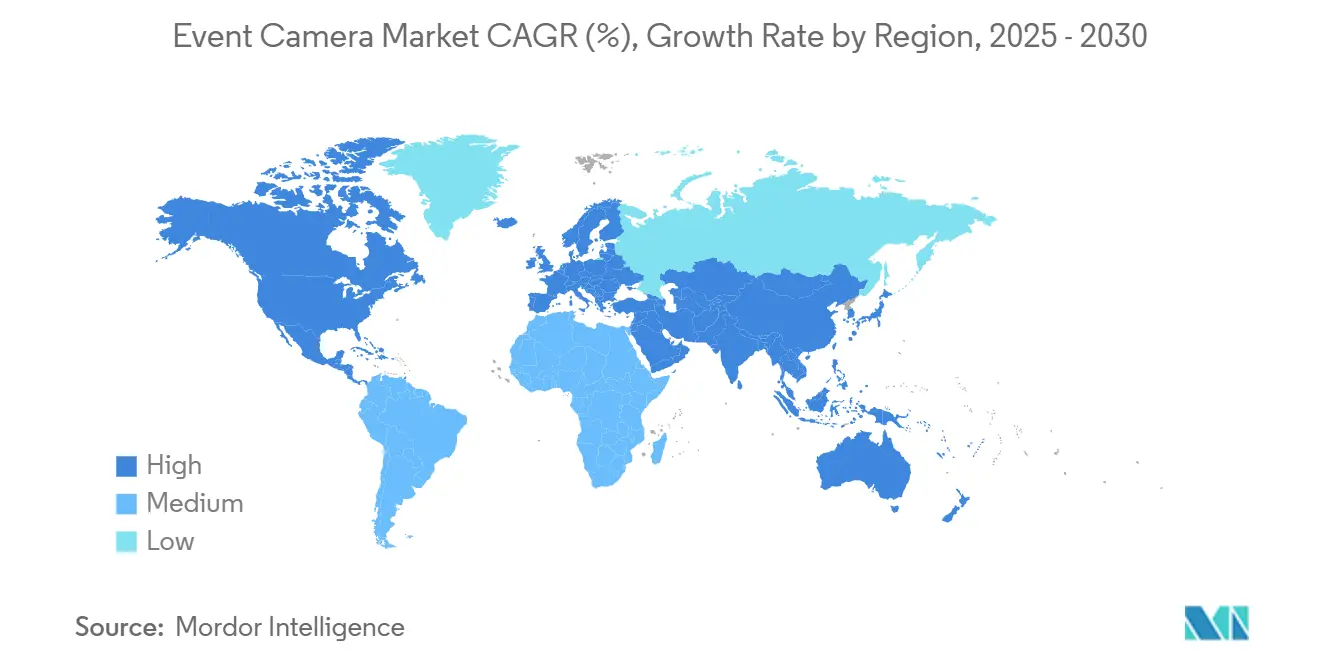

- Por geografía, la región de Asia-Pacífico lideró con el 45,87% de los ingresos de 2024, mientras que se espera que Oriente Medio sea la región de más rápido crecimiento con una CAGR del 15,79%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras de Eventos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Sistemas de Seguridad de Vehículos Autónomos | +3.2% | Global, con concentración en América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| Demanda de Inspección Industrial de Alta Velocidad y Automatización | +2.8% | Centros de manufactura de Asia-Pacífico, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Despliegue Creciente en Auriculares de Realidad Aumentada y Realidad Virtual | +2.4% | América del Norte, Europa, Corea del Sur | Mediano plazo (2-4 años) |

| Auge de la Visión Siempre Activa de Bajo Consumo para Dispositivos IoT de IA en el Borde | +2.1% | Global, con tracción temprana en proyectos de ciudades inteligentes en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Sensores de Eventos con Procesadores Neuromórficos para Reducir la Latencia del Sistema | +1.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Presión Regulatoria para Sensores de Alto Rango Dinámico en Vigilancia con Iluminación Adversa | +1.6% | Oriente Medio, Norte de África, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Sistemas de Seguridad de Vehículos Autónomos

Los fabricantes de automóviles están integrando cámaras de eventos en los sistemas avanzados de asistencia al conductor para cumplir con los próximos plazos regulatorios de detección nocturna de peatones. El mandato estadounidense de 2024 para el frenado de emergencia automático subraya la necesidad de sensores que puedan mantener el rendimiento bajo el deslumbramiento de los faros y a la salida de los túneles. Sony y Prophesee planean iniciar la producción en obleas de 300 mm en 2026, prometiendo unidades de grado automotriz por menos de USD 15.[1]Sony Semiconductor Solutions, "Sony y Prophesee Anuncian el Desarrollo Conjunto de Sensores de Visión Basados en Eventos," sony.com El protocolo 2025 de Euro NCAP recompensará a los sistemas que operen eficazmente en condiciones de iluminación extrema, lo que incrementará aún más la actividad de victorias de diseño. La combinación de alto rango dinámico y latencia de microsegundos posiciona a la tecnología como un componente habilitador de las pilas de seguridad de próxima generación.

Demanda de Inspección Industrial de Alta Velocidad y Automatización

Las líneas de fabricación que se mueven a más de 10 m/s generan desenfoque de movimiento en los sistemas de imagen convencionales; sin embargo, las cámaras de eventos capturan transiciones de bordes sin necesidad de iluminación estroboscópica. Un despliegue en 2024 en la industria electrónica europea redujo los rechazos falsos en un 34% y disminuyó la potencia de iluminación en un 80%. Las normas de seguridad funcional ahora hacen referencia a la visión asíncrona para entornos peligrosos, acelerando su adopción en las industrias química y de petróleo y gas.[2]Comisión Electrotécnica Internacional, "Norma de Seguridad Funcional IEC 61508," iec.ch Los robots colaborativos responden al movimiento humano en 5 milisegundos, eliminando la necesidad de jaulas de seguridad y aumentando el rendimiento. Los primeros éxitos están impulsando a los proveedores de visión artificial a integrar módulos de eventos en cámaras industriales estándar.

Despliegue Creciente en Auriculares de Realidad Aumentada y Realidad Virtual

Los retrasos de movimiento a fotón superiores a 20 ms inducen mareo por simulador. Al enviar únicamente los cambios a nivel de píxel, las cámaras de eventos permiten a los auriculares ofrecer actualizaciones de menos de 10 ms, liberando el procesador principal para tareas de renderizado.[3]Meta, "Meta Quest 3 Integra Tecnología de Cámara de Eventos para Mejorar el Seguimiento de Manos," meta.com El enfoque reduce el consumo de batería, un límite crítico para los dispositivos inalámbricos. Se espera que el próximo auricular de Apple siga el mismo camino, ampliando la cadena de proveedores. A medida que los gigantes de consumo priorizan la comodidad y la autonomía, los volúmenes de componentes deberían escalar rápidamente.

Auge de la Visión Siempre Activa de Bajo Consumo para Dispositivos IoT de IA en el Borde

Los nodos IoT remotos a menudo operan con energía captada del entorno. Las cámaras de eventos reducen el consumo promedio a un solo dígito de milivatios, lo que permite despliegues de varios años con pilas primarias. Las pruebas de campo del Servicio Geológico de los Estados Unidos multiplicaron por ocho la vida útil de las estaciones de monitoreo al cambiar de sensores de fotogramas a otros tipos. Los procesadores neuromórficos, como el SynSense Speck, consumen 1,2 mW mientras gestionan el reconocimiento de gestos. La combinación abre puertas en la agricultura, la observación de fauna silvestre y los edificios inteligentes donde el cableado o el reemplazo frecuente de baterías no es viable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sensores y Escala de Fabricación Limitada | -2.3% | Global, agudo en la electrónica de consumo sensible al precio y en los segmentos industriales de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de Experiencia en el Procesamiento de Datos Basados en Eventos | -1.8% | Global, particularmente agudo en América del Norte y Europa donde el talento en redes neuronales de impulsos se concentra en el ámbito académico | Mediano plazo (2-4 años) |

| Ausencia de Estándares Unificados para Interfaces de Datos de Eventos | -1.4% | Global, con mayor impacto en las cadenas de suministro automotrices que abarcan América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Picos de Ancho de Banda en Ráfagas que Sobrecargan las Redes Vehiculares Heredadas | -1.2% | Enfocado en el sector automotriz, concentrado en América del Norte, Europa, China y Japón donde dominan las arquitecturas de red de área de controlador | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sensores y Escala de Fabricación Limitada

Las unidades de cámaras de eventos tienen un precio de entre USD 800 y USD 3.500 en 2024, lo que restringe su adopción a nichos de alto valor. Solo un puñado de fundiciones puede fabricar los píxeles de señal mixta, lo que limita los inicios de obleas y mantiene los costos de los chips por encima de USD 20. Hasta que la línea de 300 mm de Sony entre en plena operación, las aplicaciones industriales y de consumo dependerán de proveedores más pequeños, manteniendo los precios elevados. Las estimaciones de consultoría indican paridad con las demandas de los sistemas de imagen de obturador global a un costo de chip inferior a USD 8. Muchos pequeños fabricantes están esperando módulos por menos de USD 500 antes de reconvertir sus líneas de inspección.

Escasez de Experiencia en el Procesamiento de Datos Basados en Eventos

Los flujos de eventos de dirección requieren habilidades en redes neuronales de impulsos, que son escasas fuera del ámbito académico. Una encuesta del IEEE encontró que solo el 11% de los desarrolladores de visión embebida tenía experiencia en producción con redes de impulsos frente al 68% para modelos convolucionales. Las universidades ofrecen cursos limitados en ingeniería neuromórfica, por lo que las empresas deben reentrenar a su personal o competir por un pequeño grupo de talento. Herramientas como el SDK de Metavision acortan el tiempo de adaptación, pero no eliminan la necesidad de experiencia en codificación temporal. Las convenciones de marcas de tiempo incompatibles entre proveedores aumentan la carga de integración, alargando los ciclos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Sensor: Las Arquitecturas Híbridas Ganan Impulso

Las plataformas de Sensor de Visión Dinámica lideraron el crecimiento de ingresos con el 47,32% en 2024, impulsadas en gran medida por la madurez en la inspección de fábricas y la robótica. Se prevé que los diseños Híbridos de Eventos más Fotogramas crezcan a una CAGR del 15,36% a medida que los proveedores automotrices incorporan capacidad asíncrona en las unidades de control electrónico heredadas. Se espera que el tamaño del mercado de cámaras de eventos para diseños híbridos se duplique aproximadamente durante el período de pronóstico, impulsado en parte por los envíos de 12.000 unidades del sensor DAVIS346 a grupos de investigación y laboratorios automotrices de primer nivel.

Los sensores híbridos superponen la salida de fotogramas sobre los datos de eventos, lo que permite a los algoritmos de reconocimiento de objetos reutilizar los flujos de procesamiento convolucionales existentes mientras añaden señales de movimiento. Las variantes de Sensor de Visión Basado en Color ganaron tracción después de que CelePixel introdujera un dispositivo Bayer de 640 × 480, aunque los circuitos adicionales amplían el área del chip en un 40%. Los módulos de Sensor de Visión Dinámica puro siguen dominando las tareas sensibles al costo donde la detección de bordes en monocromo es suficiente, pero los fabricantes de automóviles y las empresas de electrónica de consumo valoran la compatibilidad con versiones anteriores lo suficiente como para pagar la prima. A medida que aumentan los volúmenes de obleas, la brecha de costos entre arquitecturas debería reducirse, ampliando el mercado de cámaras de eventos.

Por Aplicación: Los Auriculares de RV Aceleran Más Allá de las Líneas de Fábrica

La Automatización Industrial y la Robótica retuvieron el 33,61% de los ingresos por aplicación en 2024, mientras que los dispositivos de Realidad Aumentada y Realidad Virtual están preparados para un crecimiento más rápido a una CAGR del 15,66%. La validación del Quest 3 de Meta demostró que las cámaras de eventos pueden lograr latencias de seguimiento de manos de menos de 10 ms, algo que los sistemas de imagen a 90 fps no pueden conseguir. La participación del mercado de cámaras de eventos para RA y RV sigue siendo pequeña hoy en día, pero se está expandiendo rápidamente a medida que los productores de auriculares priorizan la comodidad y la duración de la batería.

El crecimiento de la inspección en fábricas se está moderando a medida que la base instalada madura, desplazando el foco hacia los sistemas avanzados de asistencia al conductor en proceso de certificación Euro NCAP. Los usuarios de vigilancia aprecian el rango dinámico de 120 dB que mantiene el seguimiento desde desiertos brillantes hasta aparcamientos en sombra. Los fabricantes de drones valoran el funcionamiento en milivatios para tiempos de vuelo más largos en tareas de evasión de obstáculos. Estas necesidades entre segmentos garantizan una combinación de demanda diversificada, aislando el mercado de cámaras de eventos de la ciclicidad del uso final.

Por Resolución: Superior a HD Avanza con Chips Neuromórficos

Los formatos VGA a HD capturaron el 52,78% de la demanda en 2024, equilibrando la densidad de píxeles con los límites de Ethernet automotriz de 100 Mbps. Se espera que los flujos superiores a HD crezcan a una CAGR del 15,17% una vez que los enlaces IEEE 802.3ch de 2,5 Gbps alcancen la producción en masa, aumentando así el tamaño del mercado de cámaras de eventos en los niveles de alta resolución. El Loihi 2 de Intel procesó flujos de eventos de 1280 × 720 con una latencia de 10 µs, demostrando que el cómputo ya no limita la resolución.

Los fabricantes de automóviles aún seleccionan sensores VGA para la detección de peatones a 50 m de distancia porque se ajustan a los presupuestos de cómputo existentes. Los microscopios para atención médica y la agricultura de precisión serán los primeros adoptantes de dispositivos de clase megapíxel donde el detalle supera al ancho de banda. A medida que los procesadores neuromórficos de BrainChip y SynSense alcancen el silicio de producción, es probable que la resolución de los sensores aumente aún más, desplazando el debate hacia los costos y los límites de potencia.

Por Industria de Uso Final: El Sector Salud Gana Impulso

Los usuarios del sector automotriz generaron el 42,74% de los ingresos de 2024 gracias a los mandatos de seguridad globales. El mercado de cámaras de eventos se beneficia ahora del crecimiento del sector salud a una CAGR del 15,71%, ya que las clínicas de oftalmología y los monitores neurológicos aprovechan la precisión temporal de microsegundos. Los ensayos en hospitales de Zúrich mostraron una detección más temprana de la neuropatía diabética mediante el uso de accesorios de lámpara de hendidura basados en eventos.

La manufactura y la electrónica representaron el 28% de los envíos en líneas de inspección de alta velocidad, mientras que los programas de defensa están explorando sensores de eventos tolerantes a la radiación para satélites. Los fabricantes de electrónica de consumo utilizan tecnología de seguimiento ocular de milivatios para extender la autonomía de las gafas inteligentes. Cada valor vertical representa combinaciones distintas de potencia, latencia y rango dinámico, sustentando una demanda multisectorial que apuntala el mercado de cámaras de eventos en su conjunto.

Análisis Geográfico

Asia-Pacífico generó la mayor participación con el 45,87% de los ingresos de 2024, impulsada por el mandato de monitoreo de conductores de China y los pilotos de lanzaderas aeroportuarias de Japón. Los fabricantes de equipos originales de la región escalan rápidamente, impulsando los volúmenes de componentes y acelerando las curvas de aprendizaje. BYD y Geely de China han comenzado a especificar cámaras de eventos en modelos de exportación con destino a Europa, reforzando su liderazgo en la región de Asia-Pacífico.

América del Norte capturó aproximadamente el 32% de los ingresos, impulsada por programas de cumplimiento previos al plazo de frenado de emergencia de los Estados Unidos en 2029. Las inversiones en salas limpias de semiconductores también estimulan la demanda de inspección de microsegundos en las fábricas de semiconductores de los Estados Unidos. Europa representó el 18%, con fabricantes de automóviles alemanes colaborando con empresas emergentes de sensores en prototipos con visión perimetral. Mientras la adopción se extiende, los estándares fragmentados ralentizan los despliegues transfronterizos hasta que el grupo IEEE P2020 acuerde formatos comunes de flujo de eventos.

Oriente Medio es la región de más rápido crecimiento, con una CAGR del 15,79%, ya que el proyecto NEOM de Arabia Saudita integra vigilancia basada en eventos en corredores desérticos y los Emiratos Árabes Unidos equipan vehículos aéreos no tripulados para la patrulla fronteriza. Los fuertes cambios de iluminación hacen que el rango dinámico de 120 dB sea indispensable, y los fondos soberanos de riqueza están dispuestos a financiar la adopción temprana. América del Sur y África siguen siendo incipientes, con una participación combinada inferior al 5%, pero las mejoras de infraestructura vinculadas a subvenciones para ciudades inteligentes podrían desbloquear la demanda latente más adelante en la década.

Panorama Competitivo

Menos de 25 proveedores enviaron sensores de eventos comerciales a principios de 2025, lo que resultó en una concentración de mercado moderada. Prophesee, iniVation y CelePixel suministraron conjuntamente aproximadamente el 60% de las unidades en 2024, aunque los actores establecidos como IDS Imaging y Lucid Vision Labs han comenzado a integrar módulos de eventos, aumentando la fragmentación. La Serie D de USD 50 millones de Prophesee asegura capital para la producción automotriz a gran escala a través de la línea de obleas de Sony, lo que señala inminentes reducciones de costos.

La estrategia está evolucionando hacia soluciones de sistema en chip que integran la detección con la computación neuromórfica. El chip Speck de 5 mm de SynSense adapta la aceleración de impulsos a presupuestos de milivatios, mientras que el Akida 2 de BrainChip se centra en el monitoreo de conductores. Las solicitudes de patentes aumentaron a 47 en 2024, centrándose principalmente en la compresión y la codificación de impulsos. La falta de estandarización sigue siendo un obstáculo, pero los proveedores ven los ecosistemas propietarios como fosos de retención de clientes.

Los nuevos participantes a menudo emergen de laboratorios universitarios. Opteran recaudó USD 14 millones para comercializar algoritmos inspirados en insectos que reducen las necesidades de cómputo en un 70%. Los contratos de defensa, como el programa de sensores espaciales de la Fuerza Aérea de los Estados Unidos, dan a los actores más pequeños espacio para especializarse. A medida que persisten las barreras para el diseño de píxeles analógicos, la diferenciación provendrá de la integración vertical, la propiedad intelectual algorítmica y los ecosistemas de soporte, más que de la fabricación de sensores en bruto por sí sola.

Líderes de la Industria de Cámaras de Eventos

Prophesee SA

iniVation AG

CelePixel Technology Co., Ltd.

Lucid Vision Labs, Inc.

IDS Imaging Development Systems GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Meta lanzó el auricular Quest 4 con doble cámara de eventos en color y un coprocesador neuromórfico actualizado, reduciendo la latencia del seguimiento de manos a 8 ms y extendiendo la duración de la batería en un 25% en comparación con la generación anterior.

- Junio de 2025: La Comisión Electrotécnica Internacional publicó una directriz provisional que define una convención común de marcas de tiempo y polaridad para los datos de flujo de eventos, como precursora de la norma IEC 62941-1 planificada para 2027 sobre el intercambio de visión neuromórfica.

- Abril de 2025: Bosch inició la producción en serie de sistemas de monitoreo de conductores que integran procesadores neuromórficos BrainChip Akida 2 emparejados con cámaras de eventos, marcando el primer despliegue de un proveedor de primer nivel de percepción completa basada en impulsos en vehículos de pasajeros.

- Febrero de 2025: Sony y Prophesee iniciaron ejecuciones piloto en la línea de obleas de 300 mm, entregando las primeras muestras de sensores de eventos de grado automotriz a Continental para su validación en módulos de detección nocturna de peatones.

Alcance del Informe Global del Mercado de Cámaras de Eventos

El Informe del Mercado de Cámaras de Eventos está Segmentado por Tecnología de Sensor (Sensor de Visión Dinámica, Sensor de Visión de Píxel Dinámico y Activo, Sensor de Visión Basado en Color, Sensor Híbrido de Eventos más Fotogramas), Aplicación (Vehículos Autónomos y ADAS, Automatización Industrial y Robótica, Vigilancia y Seguridad, Dispositivos de RA y RV, Drones y UAVs), Resolución (QVGA e Inferior, VGA a HD, Superior a HD), Industria de Uso Final (Automotriz, Manufactura y Electrónica, Electrónica de Consumo, Defensa y Aeroespacial, Salud y Ciencias de la Vida), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sensor de Visión Dinámica (DVS) |

| Sensor de Visión de Píxel Dinámico y Activo (DAVIS) |

| Sensor de Visión Basado en Color |

| Sensor Híbrido de Eventos + Fotogramas |

| Vehículos Autónomos y ADAS |

| Automatización Industrial y Robótica |

| Vigilancia y Seguridad |

| Dispositivos de RA y RV |

| Drones y UAVs |

| QVGA e Inferior |

| VGA a HD |

| Superior a HD |

| Automotriz |

| Manufactura y Electrónica |

| Electrónica de Consumo |

| Defensa y Aeroespacial |

| Salud y Ciencias de la Vida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Sensor | Sensor de Visión Dinámica (DVS) | ||

| Sensor de Visión de Píxel Dinámico y Activo (DAVIS) | |||

| Sensor de Visión Basado en Color | |||

| Sensor Híbrido de Eventos + Fotogramas | |||

| Por Aplicación | Vehículos Autónomos y ADAS | ||

| Automatización Industrial y Robótica | |||

| Vigilancia y Seguridad | |||

| Dispositivos de RA y RV | |||

| Drones y UAVs | |||

| Por Resolución | QVGA e Inferior | ||

| VGA a HD | |||

| Superior a HD | |||

| Por Industria de Uso Final | Automotriz | ||

| Manufactura y Electrónica | |||

| Electrónica de Consumo | |||

| Defensa y Aeroespacial | |||

| Salud y Ciencias de la Vida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cámaras de eventos en 2025?

El tamaño del mercado de cámaras de eventos es de USD 5,13 mil millones en 2025 y se proyecta que se duplique para 2030.

¿Qué está impulsando la adopción en vehículos autónomos?

Las regulaciones que exigen una detección fiable de peatones de noche están orientando a los fabricantes de automóviles hacia cámaras de eventos de alto rango dinámico capaces de responder en microsegundos.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Oriente Medio registre una CAGR del 15,79%, impulsada por la vigilancia en ciudades inteligentes y los despliegues de vehículos aéreos no tripulados.

¿Qué segmento de aplicación muestra la tasa de crecimiento más alta?

Los dispositivos de Realidad Aumentada y Realidad Virtual se están expandiendo a una CAGR del 15,66% gracias al rendimiento de movimiento a fotón de menos de 10 ms y al menor consumo de energía de los auriculares.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos de los sensores y la escasez de ingenieros especializados en el desarrollo de redes neuronales de impulsos siguen siendo los principales obstáculos.

¿Cómo reducen las cámaras de eventos el consumo de energía en los dispositivos IoT?

Transmiten únicamente los datos de cambio de píxel, lo que permite una visión siempre activa a niveles de un solo dígito de milivatios que soportan una vida útil de la batería de varios años.

Última actualización de la página el: