Tamanho e Participação do Mercado de Software para Estúdio Fotográfico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.56% CAGR |

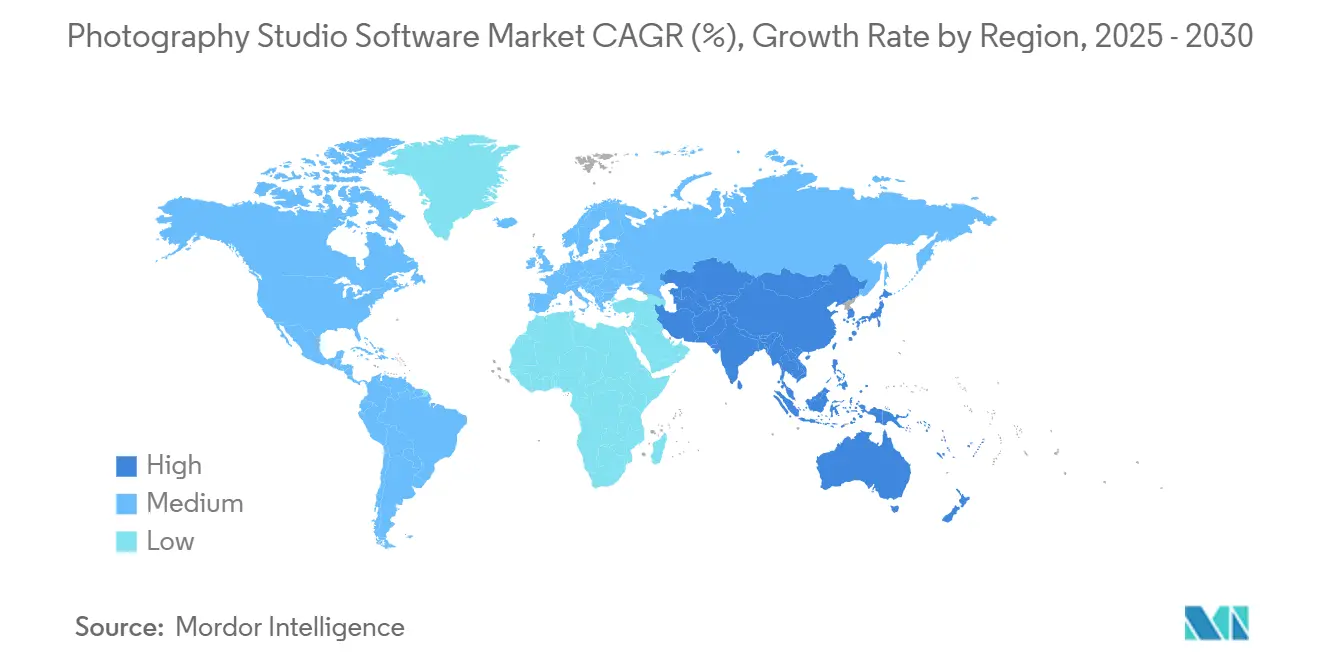

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

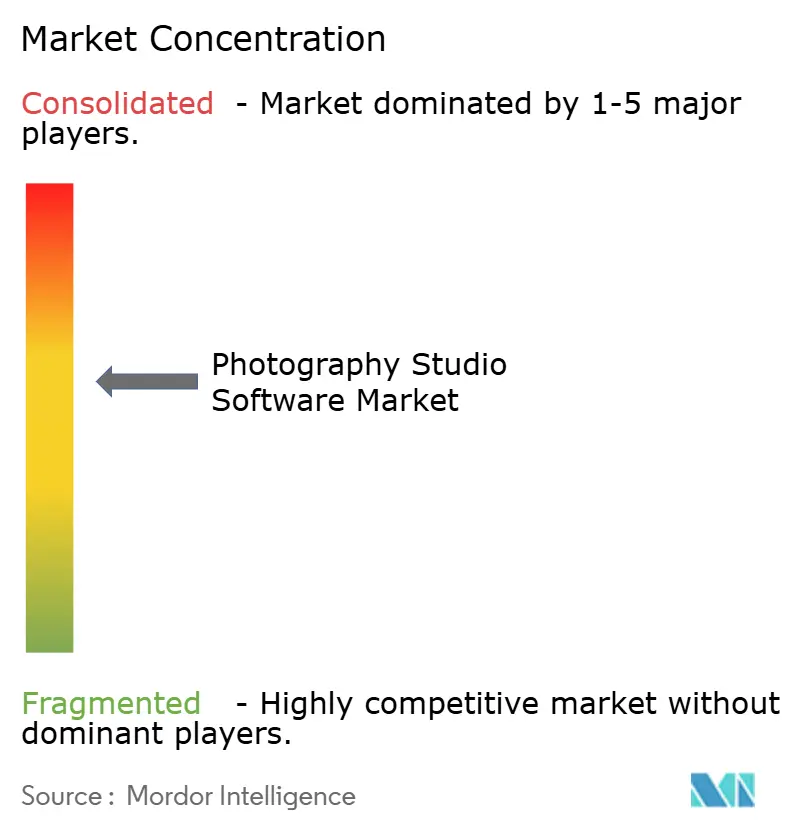

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Estúdio Fotográfico por Mordor Intelligence

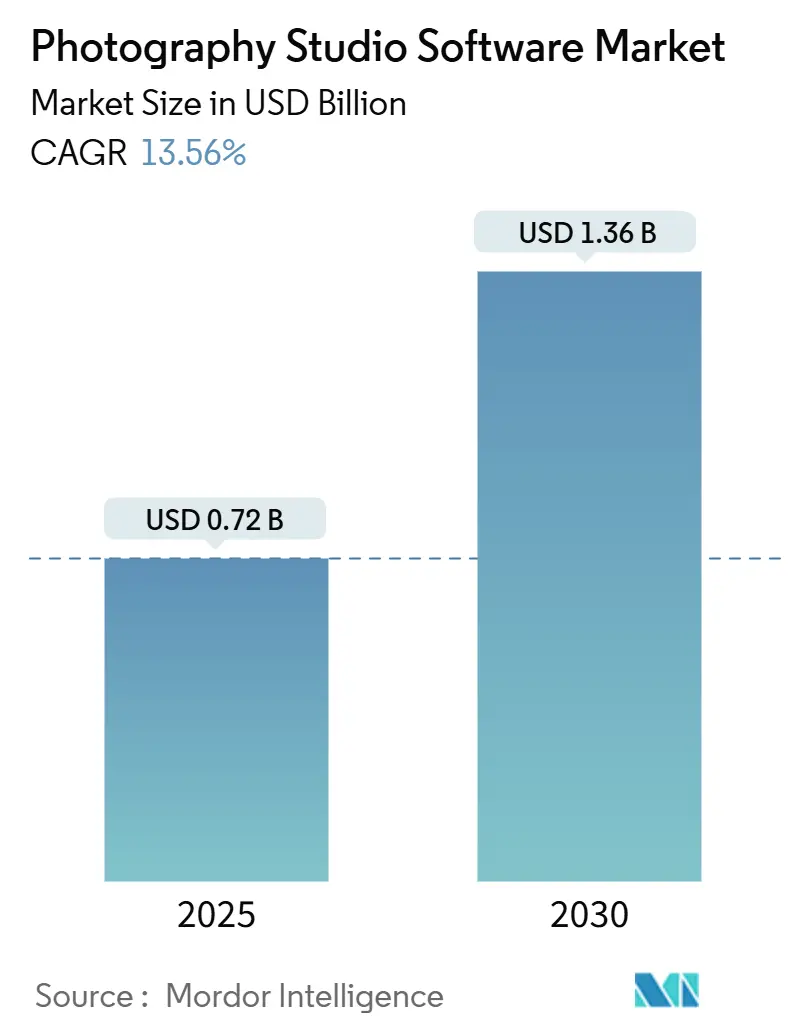

O tamanho do mercado de software para estúdio fotográfico foi de USD 0,72 bilhão em 2025 e está projetado para atingir USD 1,36 bilhão até 2030, crescendo a um CAGR de 13,56% de 2025 a 2030. A rápida migração para a nuvem, a incorporação de inteligência artificial nos fluxos de trabalho de edição e a crescente demanda por ferramentas integradas de agendamento e pagamento estão remodelando a dinâmica competitiva. Fotógrafos independentes valorizam a precificação por assinatura, que elimina grandes taxas iniciais, enquanto estúdios com múltiplos funcionários preferem implantações híbridas que equilibram o controle local de arquivos com a colaboração baseada em nuvem. O entusiasmo dos investidores é forte. A plataforma com foco em inteligência artificial da Photoroom, que atualmente processa mais de 5 bilhões de imagens anualmente, garantiu EUR 50 milhões (USD 56,5 milhões) em receita recorrente anual no início de 2025, demonstrando a tração comercial dos modelos de edição generativa. A pressão de consolidação permanece moderada porque os fluxos de trabalho especializados para retratos escolares, comércio eletrônico de alto volume e documentação de eventos recompensam fornecedores de nicho capazes de incorporar recursos de conformidade e tratamento de dados específicos do setor. No entanto, os principais riscos relacionados à privacidade de dados e ao bloqueio de fornecedor continuam a influenciar as decisões de aquisição, levando os estúdios a preferirem fornecedores que publicam preços transparentes e garantem a portabilidade dos dados.

Principais Conclusões do Relatório

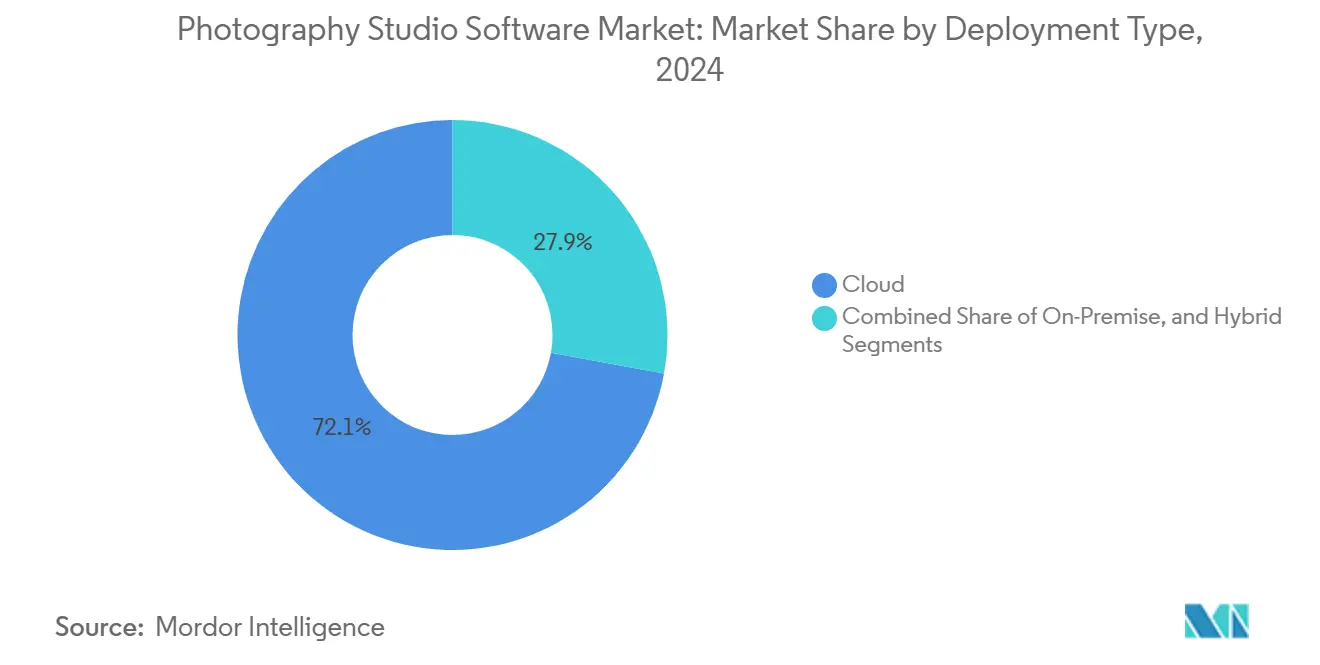

- Por tipo de implantação, as soluções em nuvem lideraram com uma participação de mercado de 72,14% no mercado de software para estúdio fotográfico em 2024, enquanto as arquiteturas híbridas estão projetadas para expandir a um CAGR de 15,68% até 2030.

- Por conjunto de recursos, as ferramentas de agendamento e CRM detinham uma participação de 43,64% no tamanho do mercado de software para estúdio fotográfico em 2024, enquanto os módulos de análise e relatórios devem avançar a um CAGR de 15,27% entre 2025 e 2030.

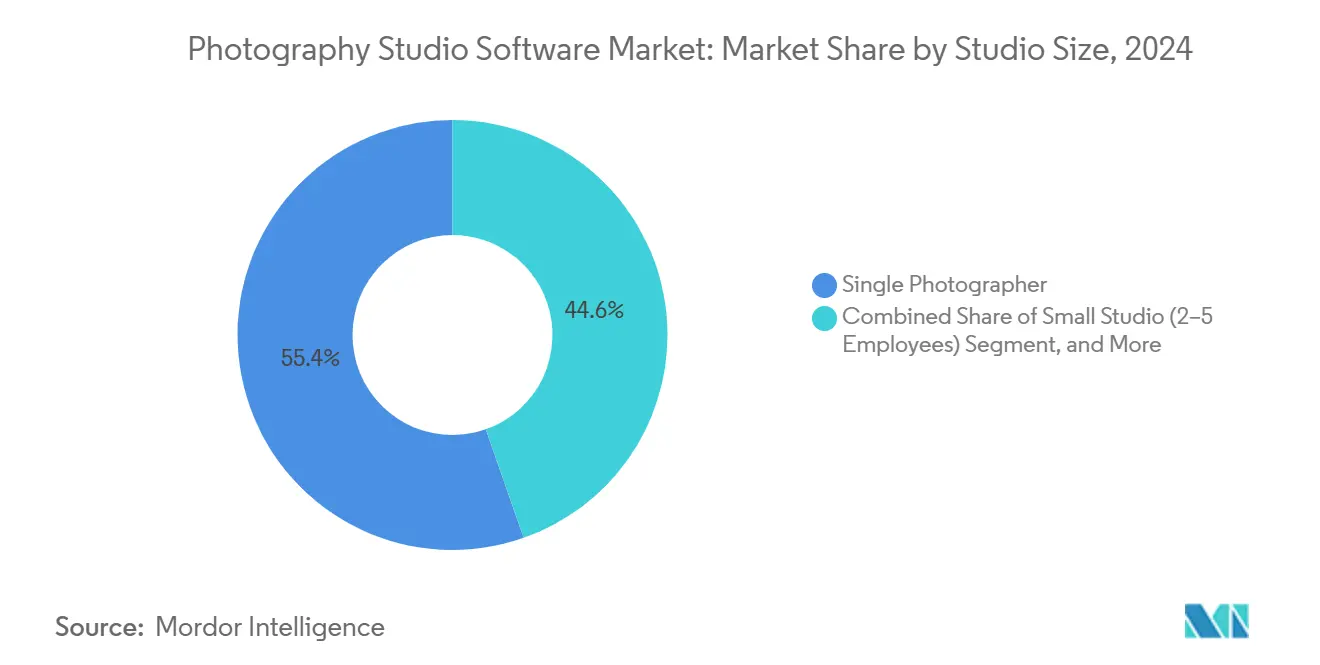

- Por tamanho de estúdio, as operações de fotógrafo individual capturaram 55,38% da receita em 2024, mas os estúdios de médio porte com 6 a 15 funcionários têm previsão de crescer a um CAGR de 14,46% até 2030.

- Por usuário final, fotógrafos de casamento e eventos contribuíram com 41,28% dos gastos de 2024, enquanto os estúdios comerciais estão expandindo a um CAGR de 15,18% impulsionados pela demanda de imagens para comércio eletrônico.

- Por geografia, a América do Norte respondeu por 38,12% da receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,80% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Estúdio Fotográfico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de plataformas de gestão SaaS | +3.2% | América do Norte e Europa, expansão global | Curto prazo (≤ 2 anos) |

| Soluções integradas de agendamento de clientes e pagamento | +2.8% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de sessões fotográficas impulsionadas por redes sociais | +2.1% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Automação de pós-processamento baseada em inteligência artificial | +2.6% | América do Norte e Europa, emergindo globalmente | Médio prazo (2 a 4 anos) |

| Surgimento de sessões híbridas presenciais e virtuais | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Requisitos de conformidade com o GDPR e privacidade de dados | +1.3% | Europa, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Gestão SaaS

Criativos independentes estão abandonando pacotes de desktop com licença perpétua em favor de suítes em nuvem por assinatura que se atualizam automaticamente e se adaptam às demandas sazonais. A HoneyBook processou mais de USD 13 bilhões em pagamentos de clientes e gerenciou 28 milhões de relacionamentos com clientes no início de 2025, demonstrando como os efeitos de rede amplificam a fidelização à plataforma. Os fornecedores de SaaS aproveitam dados de uso anonimizados para recomendar fluxos de trabalho vencedores, criando um ciclo de retroalimentação que amplia a diferença de capacidade em relação às ferramentas de desktop independentes. Aplicativos móveis que permitem a assinatura de contratos no local fortalecem ainda mais a percepção de valor entre os freelancers que monetizam a agilidade.

Soluções Integradas de Agendamento de Clientes e Pagamento

Os estúdios estão substituindo cadeias de ferramentas fragmentadas por sistemas unificados que sincronizam calendários, contratos, faturas e gateways de pagamento. A integração da Dubsado com o Stripe Payment Links em 2024 aumentou as conversões de agendamento em 56% em três meses para os estúdios que habilitaram opções de compre agora e pague depois.[1]Stripe, "Estudo de Impacto dos Links de Pagamento," stripe.com Os dados centralizados reduzem erros de reconciliação e aceleram a cobrança, enquanto lembretes automatizados e assinaturas digitais comprimem o ciclo de lead para agendamento de dias para horas. Os estúdios tratam cada vez mais a flexibilidade de pagamento como uma alavanca de receita, e não como um recurso auxiliar.

Automação de Pós-Processamento Baseada em Inteligência Artificial

A inteligência artificial está reduzindo os prazos de edição que antes consumiam até 80% das horas de produção. O modelo Instant Diffusion da Photoroom gera imagens de produtos consistentes 40% mais rápido do que as ferramentas generativas anteriores. O operador comercial Orendt Studios alcançou uma redução de 82% no tempo de entrega após adotar fluxos de trabalho assistidos por inteligência artificial, demonstrando como os ganhos de produtividade levam a uma receita maior por fotógrafo. Os fornecedores agora incorporam inteligência artificial em interfaces familiares — o ACDSee Photo Studio Ultimate 2025 executa inteligência artificial acelerada por GPU localmente, preservando a privacidade e aumentando a velocidade.

Necessidade Crescente de Recursos de Conformidade com o GDPR e Privacidade de Dados

O Regulamento Geral de Proteção de Dados da União Europeia impõe penalidades de até 4% da receita global de uma empresa, obrigando os estúdios a auditar seus fluxos de dados e exigir ferramentas de conformidade dos fornecedores. As plataformas que automatizam a captura de consentimento, criptografam galerias e fornecem registros de auditoria exportáveis conquistam a preferência de pequenos estúdios sem recursos jurídicos internos. A busca da Photoroom pela certificação SOC 2 reflete o novo padrão mínimo para contratos corporativos que dependem de controles de governança demonstráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração para estúdios estabelecidos | -1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conectividade limitada à internet em regiões em desenvolvimento | -1.2% | Ásia-Pacífico rural, África, América do Sul | Médio prazo (2 a 4 anos) |

| Saturação de ferramentas de baixo custo e faça você mesmo | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Violações de dados que corroem a confiança em sistemas em nuvem | -1.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração para Estúdios Estabelecidos

Os estúdios enraizados em ecossistemas legados enfrentam semanas de interrupção para migrar terabytes de arquivos RAW, perfis de cores e históricos de clientes. O aumento de 344% no preço dos planos multiusuário da Capture One em maio de 2024 gerou reação negativa, mas muitos clientes absorveram o aumento em vez de suportar o tempo de inatividade. Os formatos de arquivo sidecar proprietários complicam ainda mais as saídas, enquanto o custo cognitivo de retreinar a equipe atrasa as decisões de adoção mesmo quando existem alternativas superiores.

Violações de Dados que Corroem a Confiança em Sistemas em Nuvem

A violação do Dropbox Sign em abril de 2024 expôs e-mails, números de telefone e chaves de API, lembrando os estúdios de que as imagens dos clientes podem se tornar passivos se os repositórios forem comprometidos.[2]Comissão de Valores Mobiliários dos Estados Unidos, "Formulário 8-K – Dropbox Inc.," sec.gov Vulnerabilidades como a CVE-2024-10443 da Synology (CVSS 9,8) reforçam o ceticismo em relação às nuvens públicas. Em resposta, a ACDSee comercializa inteligência artificial no dispositivo que evita uploads para servidores, e as arquiteturas híbridas que mantêm os arquivos mestres localmente estão ganhando espaço entre os usuários sensíveis à privacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Modelos Híbridos Conciliam Controle e Colaboração

As implantações híbridas são as de crescimento mais rápido no mercado, avançando a um CAGR de 15,68% até 2030, à medida que os estúdios conciliam as regras de soberania de dados com a conveniência da colaboração baseada em navegador. O Excire Foto Office Edition, lançado em fevereiro de 2025 a USD 29,90–39,90 por usuário por mês, ilustra o modelo: os arquivos mestres permanecem localmente enquanto os metadados sincronizados com a nuvem permitem a pesquisa remota.[3]Excire, "Lançamento do Foto Office Edition," excire.com A nuvem ainda lidera com 72,14% da receita em 2024 porque os freelancers valorizam a infraestrutura sem manutenção; no entanto, grandes clientes corporativos, especialmente os da área de saúde e defesa, continuam a exigir armazenamento local. As soluções locais persistem em ambientes isolados, mas cederão uma parcela incremental à medida que os custos de largura de banda caem e o cache de borda reduz a latência. Os fornecedores que oferecem hierarquização de dados contínua — incluindo arquivos ativos na nuvem e arquivos mortos em armazenamento conectado à rede — estão bem posicionados para capturar casos de uso orientados tanto à conformidade quanto ao desempenho. O tamanho do mercado de software para estúdio fotográfico para soluções híbridas está projetado para atingir USD 480 milhões até 2030, refletindo a crescente complexidade das regulamentações.

Os estúdios com 6 a 15 funcionários são os adotantes típicos do modelo híbrido, pois os membros da equipe precisam de acesso simultâneo aos catálogos sem saturar os links de internet. O NetX Hybrid Cloud e o 4ALLPORTAL permitem a renderização local enquanto servem visualizações em baixa resolução por meio de redes de distribuição de conteúdo rápidas, satisfazendo tanto as restrições de velocidade quanto as de custo. Como os preços de transferência de dados permanecem voláteis, o planejamento de capacidade favorece arquiteturas que permitem aos operadores fixar projetos inteiros localmente durante a alta temporada e migrá-los para armazenamento de objetos posteriormente. Essa flexibilidade protege as margens de lucro quando os volumes de agendamento de entrada flutuam. Os catalisadores regulatórios adicionam impulso — a Lei de Proteção de Dados Pessoais Digitais em elaboração na Índia e a revisão da Lei de Privacidade da Austrália espelham os princípios do GDPR, sugerindo que a demanda híbrida se expandirá além da Europa.

Por Conjunto de Recursos: Análise em Ascensão à Medida que os Estúdios Buscam Disciplina de Margem

Os módulos de agendamento e CRM geraram 43,64% da receita em 2024, pois cada engajamento com o cliente começa com um horário no calendário e um contrato, consolidando sua posição no núcleo do fluxo de trabalho. No entanto, as ferramentas de análise e relatórios estão crescendo a um CAGR de 15,27% à medida que os operadores migram da intuição artística para a tomada de decisões baseada em dados. O painel de controle da PhotoDay de 2024 exibe a lucratividade em tempo real por sessão, permitindo que os estúdios identifiquem linhas de serviço não lucrativas em semanas após a coleta. A Creative Force mede a produtividade por SKU e as taxas de retrabalho, permitindo que os gerentes de operações otimizem os níveis de pessoal. O tamanho do mercado de software para estúdio fotográfico atribuído à análise poderá atingir USD 180 milhões até 2030, assumindo que as velocidades de crescimento atuais continuem.

A pressão competitiva acelera a adoção de análises porque os estúdios que quantificam os funis de conversão podem praticar preços abaixo dos concorrentes enquanto protegem as margens. O Advanced Analytics do Sunshine Photo Cart destaca os pontos de abandono entre a consulta e o agendamento, promovendo micro-otimizações como formulários de contato mais curtos ou pacotes escalonados que aumentam o valor médio do pedido. A inteligência artificial também aparece em módulos preditivos que recomendam oportunidades de venda adicional com base em padrões históricos de compra. Uma vez que os estúdios incorporam esses insights, os custos de migração aumentam, melhorando a retenção de fornecedores.

Por Tamanho de Estúdio: A Automação de Fluxo de Trabalho Eleva as Operações de Médio Porte

Os negócios de fotógrafo individual dominaram a receita com 55,38% em 2024 e permanecem sensíveis ao preço, favorecendo pacotes que combinam agendamento, faturamento e galerias básicas por menos de USD 30 por mês. No entanto, os estúdios de médio porte estão crescendo a um CAGR de 14,46% ao automatizar tarefas de produção que anteriormente exigiam mais pessoal. A smaX Photography utiliza o ShootQ para agendamento e o Imagen para edição com inteligência artificial para gerenciar milhares de retratos de atletas com uma equipe de apenas cinco funcionários, mantendo índices de mão de obra enxutos. A participação de mercado de software para estúdio fotográfico capturada pelos estúdios de médio porte deve aumentar à medida que a automação comprime os ciclos de entrega.

Os grandes estúdios, exemplificados pela força de trabalho de 325 pessoas da Orendt, orquestram pilhas especializadas — captura conectada via Profoto ProStudio, gestão de produção via Creative Force e sistemas DAM personalizados para processar 300.000 SKUs anualmente. A adoção de suas melhores práticas se dissemina para baixo; os fornecedores do mercado intermediário agora incorporam funções de mascaramento de nível empresarial e renomeação em lote em licenças anuais abaixo de USD 100, democratizando fluxos de trabalho sofisticados. Como resultado, os estúdios de médio porte podem buscar contratos nacionais sem aumentar proporcionalmente a folha de pagamento.

Por Usuário Final: Estúdios Comerciais Industrializam a Produção de Imagens em Alto Volume

Os especialistas em casamentos e eventos contribuíram com 41,28% da demanda de 2024, enquanto os estúdios comerciais estão expandindo a um CAGR de 15,18%, impulsionados pelo apetite insaciável do comércio eletrônico por imagens de produtos. A API da Photoroom processou 13 milhões de selfies da Barbie nas redes sociais para a Warner Brothers, destacando casos de uso de alto volume. O tamanho do mercado de software para estúdio fotográfico para estúdios comerciais está projetado para superar USD 400 milhões até 2030, à medida que a remoção de fundo impulsionada por inteligência artificial e a correspondência de cores automatizada permitem atualizações de catálogo no dia seguinte.

Os fotógrafos escolares gerenciam grandes listas sob prazos apertados, dependendo de integrações de listas e reconhecimento facial automatizado para agilizar seu fluxo de trabalho. Os estúdios de retrato utilizam iluminação e poses baseadas em modelos para preservar a consistência da marca em múltiplas lojas. A vantagem competitiva agora depende da eficiência de produtividade; os estúdios que implantam seleção por inteligência artificial relatam ganhos de produtividade de 300%, remodelando a economia de mão de obra de modo que um editor possa concluir o trabalho que antes exigia três. Os fornecedores que oferecem conformidade específica do setor — como o rastreamento de consentimento dos pais em sistemas escolares — constroem nichos defensáveis.

Análise Geográfica

A América do Norte gerou 38,12% da receita de 2024, impulsionada por aproximadamente 200.000 fotógrafos profissionais e uma taxa de penetração de assinaturas superior a 60% entre os profissionais em tempo integral. Os estúdios dos Estados Unidos valorizam o suporte rápido ao cliente; a resolução de problemas no mesmo dia é um requisito básico durante a alta temporada de casamentos. As necessidades bilíngues do Canadá impulsionam o desenvolvimento de interfaces localizadas, enquanto os operadores mexicanos utilizam ferramentas em nuvem para atender a casamentos de destino originários dos Estados Unidos e da Europa. A sensibilidade ao preço nos mercados latino-americanos mantém as opções de licença perpétua relevantes, embora as abordagens híbridas que armazenam imagens localmente para gerenciar os custos de largura de banda estejam ganhando espaço.

O perfil de demanda da Europa é moldado pelo GDPR, que eleva as ferramentas de conformidade a uma prioridade de aquisição. Os fornecedores que oferecem relatórios SOC 2 Tipo II e fluxos de trabalho de consentimento granulares são particularmente relevantes na Alemanha e na França, onde os reguladores examinam de perto a tomada de decisões automatizada. O Reino Unido permanece um gasto significativo em edição habilitada por inteligência artificial, apesar de ter saído da União Europeia, enquanto a Itália e a Espanha registram uma adoção crescente entre fotógrafos de retrato e turismo. A aquisição da Iris Booth pela Rundle Partners em 2024 ressalta o apetite por quiosques completos que combinam hardware e software em conformidade, simplificando a implantação em campi corporativos multinacionais.

A Ásia-Pacífico está crescendo a um CAGR de 14,80% até 2030, o ritmo regional mais rápido. A penetração de smartphones acima de 70% nas áreas urbanas da China e da Índia alimenta mini-sessões impulsionadas pelas redes sociais, criando demanda por aplicativos de agendamento com foco em dispositivos móveis. O Japão e a Coreia do Sul exibem alto gasto per capita em software, favorecendo suporte em idioma local e integrações com LINE e KakaoTalk. A Austrália espelha a América do Norte na adoção de assinaturas, enquanto a Indonésia e as Filipinas dependem de modelos híbridos devido à banda larga inconsistente. A região do Oriente Médio e África permanece incipiente, mas apresenta pontos brilhantes como os Emirados Árabes Unidos, onde os casamentos de destino de luxo impulsionam a adoção de software premium.

Cenário Competitivo

A concorrência é moderada, centrada em disputas de recursos. A HoneyBook aproveita os dados de transações de USD 13 bilhões em pagamentos processados para fornecer benchmarks de preços, reforçando a dependência da plataforma. A profunda integração da SmugMug com laboratórios de impressão incorpora fluxos de trabalho de atendimento que desencorajam a migração.

Disruptores como Imagen e Photoroom atraem capital ao posicionar a inteligência artificial como o motor de redução de custos para a pós-produção de alto volume. O pacote da Adobe com Lightroom, Photoshop e armazenamento Creative Cloud mantém sua força gravitacional, forçando os concorrentes a se diferenciarem por preço ou especialização em nicho. A privacidade tornou-se um campo de batalha; a ACDSee comercializa inteligência artificial acelerada por GPU que nunca faz upload de arquivos, visando clientes cautelosos com violações na nuvem.

As tendências de integração vertical são evidentes à medida que os fornecedores adquirem capacidades complementares. A compra da Iris Booth pela Rundle Partners une quiosques de hardware com edição por inteligência artificial, criando uma solução de autoatendimento de ponta a ponta. As certificações de conformidade agora influenciam os contratos corporativos; SOC 2, ISO 27001 e cartas de adequação ao GDPR podem exigir preços premium. No geral, os cinco principais fornecedores controlam aproximadamente 45% da receita, enquanto a longa cauda de fornecedores de nicho atende às necessidades específicas de cada segmento, mantendo o mercado moderadamente fragmentado.

Líderes do Setor de Software para Estúdio Fotográfico

Sprout Studio Inc.

HoneyBook Inc.

17hats LLC

Studio Ninja Pty Ltd

Tave LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Adobe lançou o Photoshop Elements 2025 e o Premiere Elements 2025, com ferramentas baseadas em inteligência artificial, como Remover e Desfoque de Profundidade.

- Abril de 2025: A ACDSee lançou o Photo Studio Home 2025, com Super-Resolução de inteligência artificial acelerada por GPU e suporte a AVIF.

- Fevereiro de 2025: A Excire lançou o Foto Office Edition, um DAM local habilitado para rede com preço a partir de USD 29,90 por usuário por mês.

- Fevereiro de 2025: A ACDSee lançou o Photo Studio Professional 2025, com Mascaramento de Objetos por inteligência artificial e um novo Modo Pessoas.

Escopo do Relatório Global do Mercado de Software para Estúdio Fotográfico

| Nuvem |

| Local |

| Híbrido |

| Agendamento e CRM |

| Fluxo de Trabalho de Pós-Produção |

| Gestão Financeira |

| Automação de Marketing |

| Análise e Relatórios |

| Fotógrafo Individual |

| Estúdio Pequeno (2 a 5 Funcionários) |

| Estúdio de Médio Porte (6 a 15 Funcionários) |

| Estúdio Grande (mais de 15 Funcionários) |

| Fotógrafos de Casamento e Eventos |

| Estúdios de Retrato |

| Estúdios Comerciais |

| Fotografia Escolar |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Conjunto de Recursos | Agendamento e CRM | |

| Fluxo de Trabalho de Pós-Produção | ||

| Gestão Financeira | ||

| Automação de Marketing | ||

| Análise e Relatórios | ||

| Por Tamanho de Estúdio | Fotógrafo Individual | |

| Estúdio Pequeno (2 a 5 Funcionários) | ||

| Estúdio de Médio Porte (6 a 15 Funcionários) | ||

| Estúdio Grande (mais de 15 Funcionários) | ||

| Por Usuário Final | Fotógrafos de Casamento e Eventos | |

| Estúdios de Retrato | ||

| Estúdios Comerciais | ||

| Fotografia Escolar | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software para estúdio fotográfico em 2025?

O tamanho do mercado de software para estúdio fotográfico atingiu USD 720 milhões em 2025.

Qual é o CAGR esperado até 2030?

A receita está projetada para crescer a um CAGR de 13,40% entre 2025 e 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas estão avançando a um CAGR de 15,68% à medida que os estúdios equilibram o controle local com a escalabilidade em nuvem.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 14,80% até 2030, impulsionado pela adoção de smartphones e pela demanda gerada por influenciadores.

Qual é a oportunidade nas ferramentas de análise?

Os módulos de análise e relatórios são o conjunto de recursos de crescimento mais rápido, crescendo a um CAGR de 15,27% e com projeção de superar USD 180 milhões até 2030.

Quais preocupações de segurança influenciam as decisões de compra?

Violações de dados como o incidente do Dropbox Sign em 2024 aumentaram a demanda por plataformas que oferecem processamento de inteligência artificial no dispositivo e opções de nuvem com certificação SOC 2.

Página atualizada pela última vez em: