Tamaño y Participación del Mercado de Sistemas de Software para Gestión de Proyectos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.27 Mil millones de dólares |

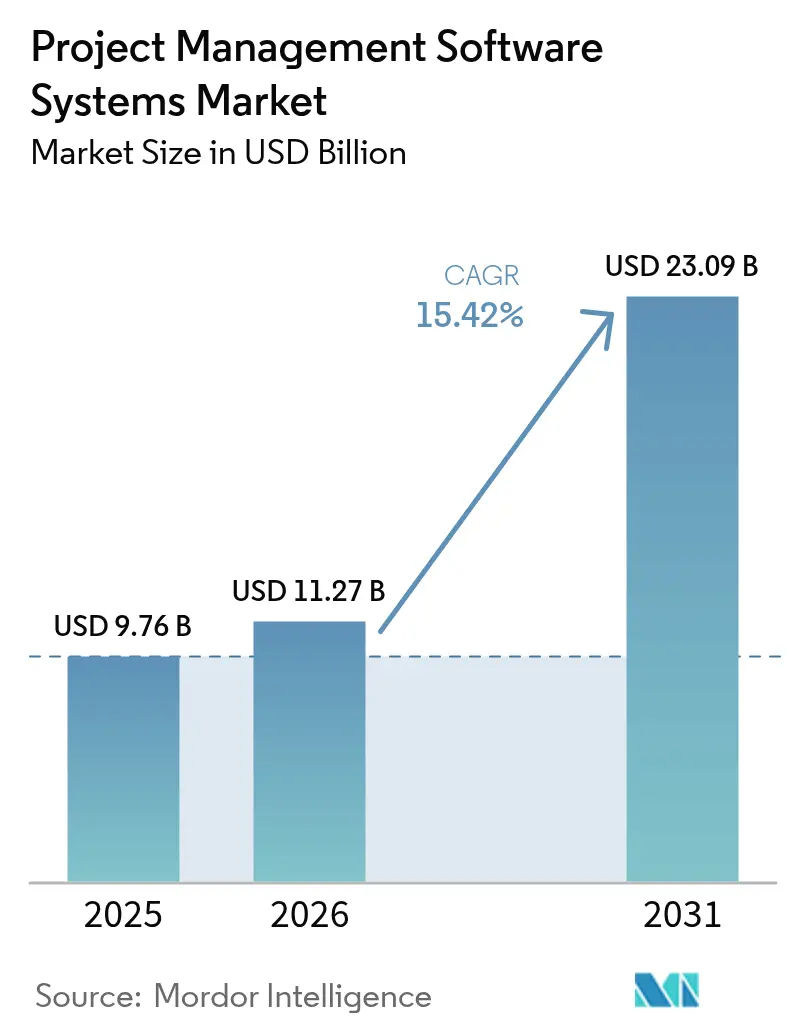

| Tamaño del Mercado (2031) | 23.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Software para Gestión de Proyectos por Mordor Intelligence

El tamaño del mercado de sistemas de software para gestión de proyectos fue valorado en USD 9,76 mil millones en 2025 y se estima que crecerá desde USD 11,27 mil millones en 2026 hasta alcanzar USD 23,09 mil millones en 2031, a una CAGR del 15,42% durante el período de pronóstico (2026-2031). La expansión sigue anclada en la implementación con enfoque en la nube, la configurabilidad de bajo código y el análisis predictivo, que en conjunto elevan la supervisión de proyectos desde el seguimiento de tareas hasta la orquestación estratégica. La demanda se intensifica a medida que los equipos distribuidos requieren colaboración en tiempo real, y las empresas integran los datos de proyectos con sistemas financieros, de recursos humanos y de clientes para una visibilidad unificada. La implementación híbrida registra el crecimiento más rápido porque las industrias reguladas aún necesitan control local de los datos. Las pequeñas y medianas empresas (pymes) aceleran la adopción al superar los obstáculos tradicionales de implementación, mientras que las funciones nativas de inteligencia artificial fortalecen la gestión de riesgos y la previsión de costos. La intensidad competitiva aumenta a medida que los proveedores incorporan flujos de trabajo específicos por industria y ecosistemas de API abiertos.

Conclusiones Clave del Informe

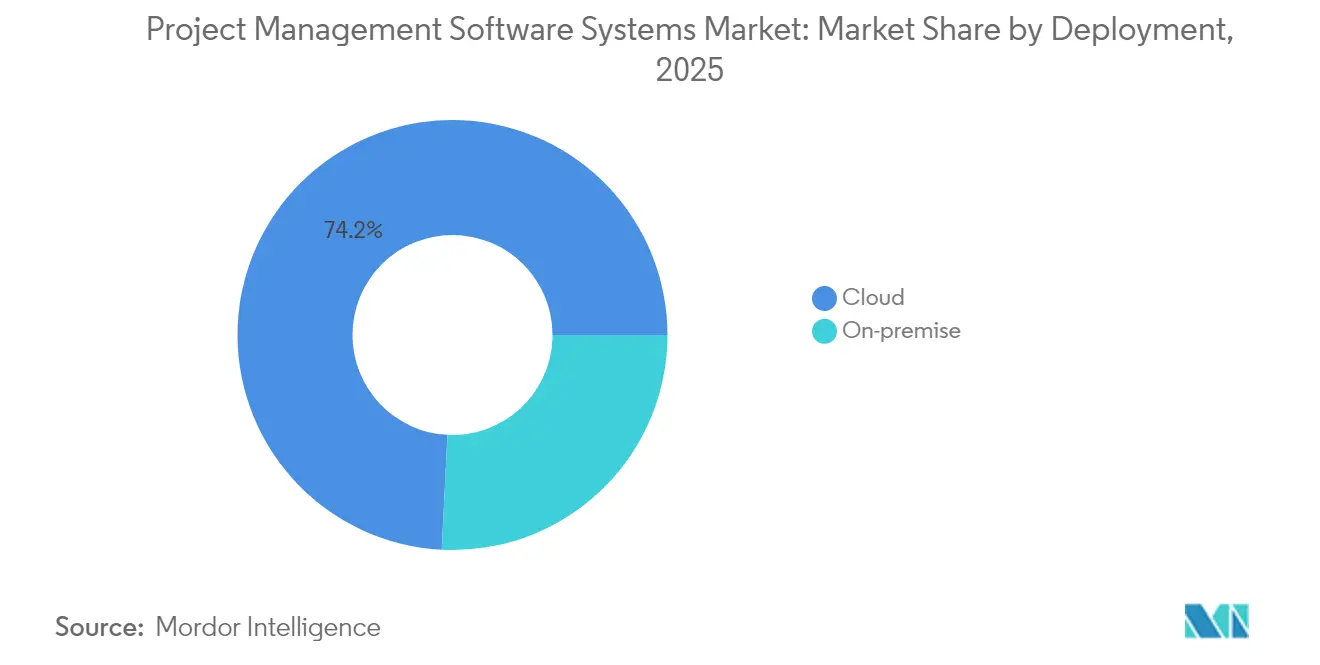

- Por implementación, los servicios en la nube representaron el 74,20% de la participación del mercado de sistemas de software para gestión de proyectos en 2025, mientras que los modelos híbridos registraron la CAGR más alta del 18,12% hasta 2031.

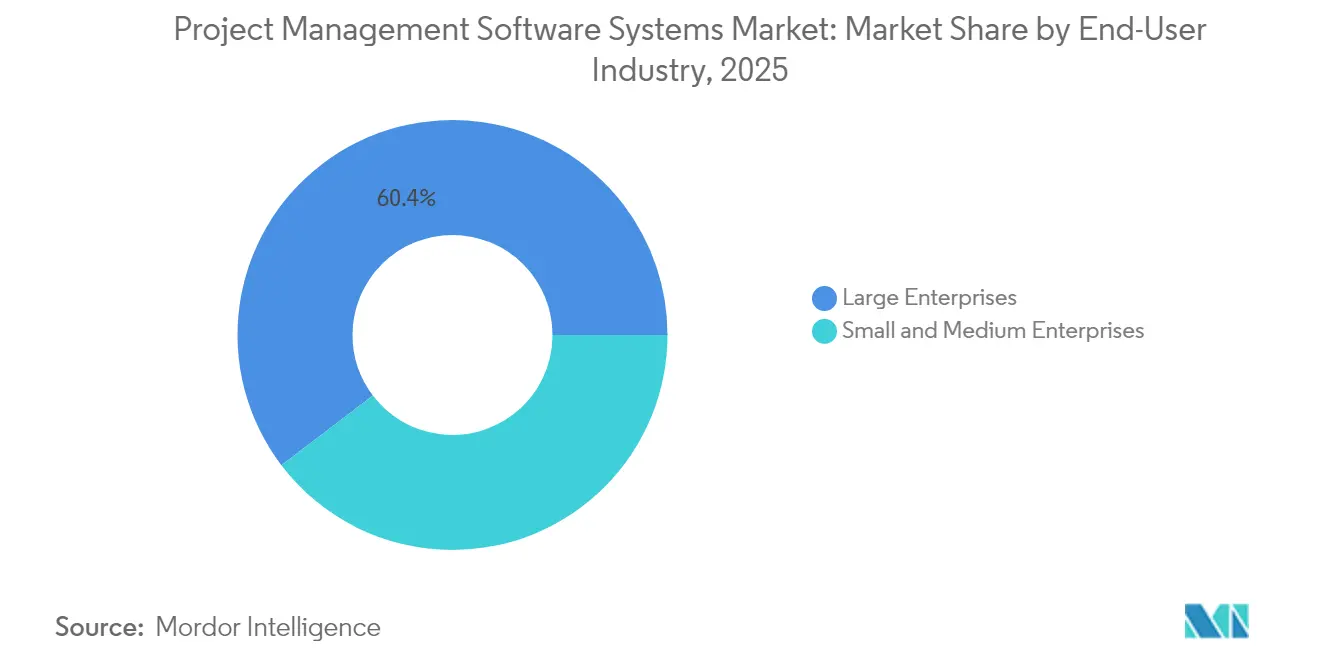

- Por tamaño de organización, las grandes empresas representaron el 60,35% de los ingresos en 2025, mientras que las pymes se expanden a una CAGR del 16,89%.

- Por industria de usuario final, TI y telecomunicaciones lideró con el 28,15% de los ingresos en 2025; el sector salud crece más rápido con una CAGR del 15,85% hasta 2031.

- Por tipo de suscripción, los planes anuales captaron el 52,75% de los ingresos en 2025, superando a otras opciones de contrato.

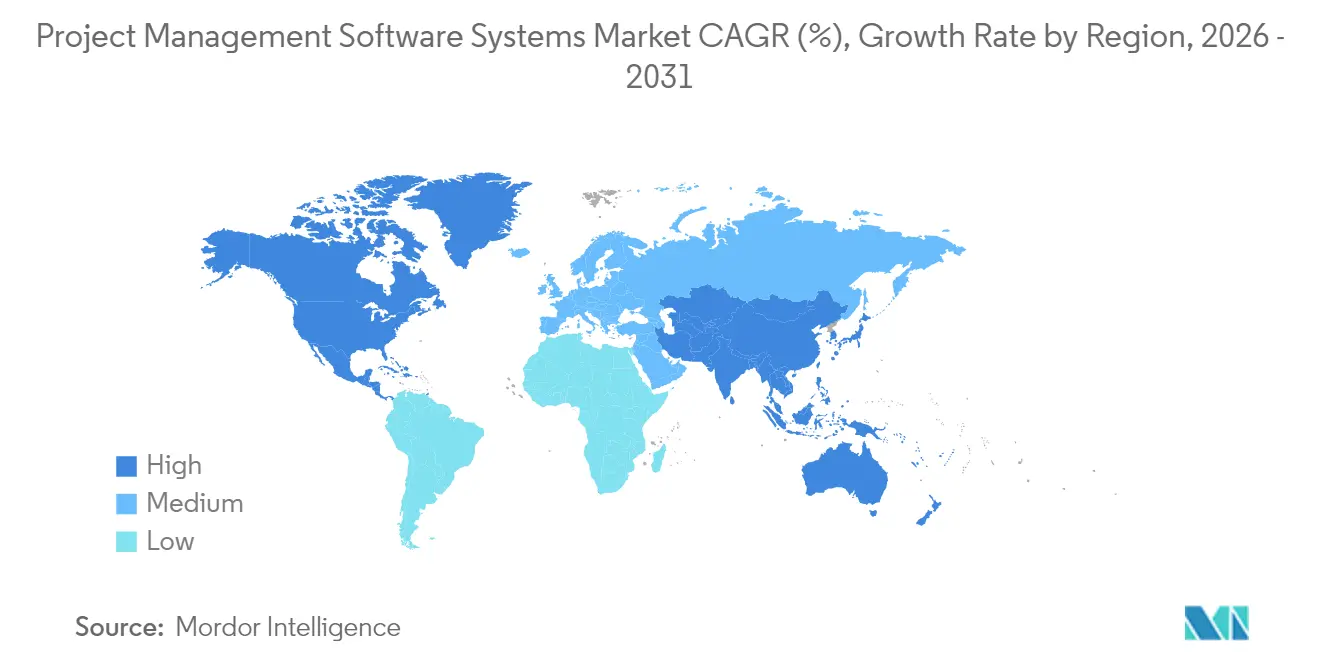

- Por geografía, América del Norte comandó una participación de mercado del 36,12% en el mercado de sistemas de software para gestión de proyectos en 2025, mientras que la región Asia-Pacífico registró la CAGR más sólida del 16,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Software para Gestión de Proyectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción con enfoque en la nube para equipos remotos e híbridos | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Integración de plataformas de gestión de proyectos con pilas de SaaS | +2.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción por parte de pymes mediante configurabilidad de bajo código | +2.1% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Análisis predictivo impulsado por inteligencia artificial | +1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Suites de gestión de proyectos específicas por sector vertical | +1.4% | Global | Mediano plazo (2-4 años) |

| Informes de cumplimiento de ESG | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción con Enfoque en la Nube para Equipos de Proyectos Remotos e Híbridos

Las organizaciones reportan una finalización de tareas un 54% más rápida al pasar de herramientas de escritorio a plataformas nativas en la nube.[1]Dustin Moskovitz, "Innovación en el Trabajo a Escala," asana.com El mercado de sistemas de software para gestión de proyectos gana tracción porque la sincronización en tiempo real permite a los equipos distribuidos mantener el impulso a través de zonas horarias. Los departamentos de TI prefieren la escalabilidad en la nube que elimina las cargas de planificación de capacidad. Se proyecta que los modelos híbridos crecerán a una CAGR del 18,4% porque los sectores regulados equilibran la accesibilidad con el control de datos. Los proveedores responden ofreciendo opciones de residencia de datos que satisfacen los mandatos de soberanía mientras mantienen una colaboración sin fricciones.

Integración de Plataformas de Gestión de Proyectos con Pilas de SaaS Empresariales

Las empresas ejecutan un promedio de 976 aplicaciones, pero solo el 28% están integradas de manera significativa, lo que paraliza el flujo de datos de proyectos. Las plataformas modernas se posicionan como centros de integración vinculados a sistemas financieros, de CRM y de recursos humanos, aumentando así la relevancia de los sistemas de software para gestión de proyectos en la arquitectura empresarial. Se proyecta que el segmento de integración de SaaS superará los USD 15 mil millones para 2025, y las empresas que implementan estrategias de integración integrales reportan incrementos de productividad del 30%. Los proveedores nativos en la nube obtienen ventaja a través de API abiertas y conectores prediseñados, lo que reduce la necesidad de costosa codificación personalizada.

Adopción por Parte de Pymes Impulsada por la Configurabilidad de Bajo Código y Sin Código

Los constructores de bajo código eliminan implementaciones de varios meses, lo que permite a las pymes lanzarse en semanas y alinear el gasto con los ciclos de caja. El cambio democratiza las funciones avanzadas que antes eran exclusivas de las grandes empresas, impulsando la demanda de las pymes dentro del mercado de sistemas de software para gestión de proyectos. Las pymes de Asia-Pacífico adoptan de manera agresiva a medida que los sectores manufacturero y de servicios se digitalizan. Los proveedores simplifican la incorporación mediante plantillas guiadas que mantienen la profundidad de nivel empresarial cuando se requiere.

Análisis Predictivo Impulsado por Inteligencia Artificial para Variaciones de Cronograma y Costo

El ochenta y dos por ciento de los ejecutivos espera que la inteligencia artificial reinvente la gestión de proyectos en cinco años. Los algoritmos detectan desviaciones tempranas en el cronograma y sobrecostos presupuestarios para que los gerentes actúen de manera proactiva. Los proyectos de construcción que utilizan seguimiento de costos con inteligencia artificial ahorran entre el 5% y el 10% en materiales al interceptar errores. Las implementaciones tempranas se concentran en América del Norte y Europa porque la calidad de los datos y el talento en análisis son requisitos previos, pero la adopción más amplia seguirá a medida que los módulos de inteligencia artificial empaquetados lleguen a los compradores del mercado medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración y personalización | -2.4% | Global | Corto plazo (≤ 2 años) |

| Restricciones de soberanía de datos y privacidad | -1.8% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Comoditización de funciones y dependencia del proveedor | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fatiga por gestión del cambio | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración y Personalización para Sistemas Heredados

Las empresas enfrentan facturas de implementación que triplican las tarifas de licencia porque el mapeo de datos, la validación y la capacitación de usuarios son intensivos en mano de obra. Los excesos en la migración promedian el 30% y pueden alcanzar USD 15.000 por terabyte de archivos. El obstáculo retrasa los ciclos de renovación y ralentiza la adopción del mercado de sistemas de software para gestión de proyectos entre los actores establecidos con flujos de trabajo altamente personalizados.

Preocupaciones sobre Soberanía de Datos y Privacidad en Nubes Multiinquilino

El RGPD y las normas de localización específicas de cada región complican los despliegues en la nube pura, especialmente en salud y finanzas. Las implementaciones híbridas, por lo tanto, persisten a medida que las empresas mantienen los activos sensibles en las instalaciones locales mientras se benefician de la colaboración en la nube. La documentación de cumplimiento y la planificación de respuesta a brechas también aumentan los gastos operativos, moderando el crecimiento del mercado de sistemas de software para gestión de proyectos en economías reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos Híbridos Cierran las Brechas de Seguridad

La implementación en la nube representó el 74,20% de los ingresos en 2025, pero las configuraciones híbridas crecieron a una CAGR del 18,12%, lo que señala el mayor impulso dentro del mercado de sistemas de software para gestión de proyectos. Las soluciones híbridas sincronizan repositorios locales con espacios de trabajo en la nube; esta dualidad atrae a empresas sujetas a estatutos de residencia de datos. Las soluciones locales persisten en el gobierno y la defensa, aunque su participación se reduce a medida que las certificaciones de seguridad para zonas en la nube se vuelven más estrictas.

El auge híbrido refleja herramientas que ahora gestionan la sincronización sin conexión sin interrupciones, túneles cifrados y almacenamiento selectivo. Las empresas de construcción almacenan planos en servidores locales mientras comparten actualizaciones de campo a través de paneles de control en la nube. Los proveedores se diferencian ofreciendo controles de tenencia granulares, creando rutas de venta adicional en torno al cumplimiento normativo.

Por Tamaño de Organización: Las Pymes Impulsan la Democratización del Mercado

Las grandes empresas controlaron el 60,35% del gasto en 2025, pero las pymes proyectan una CAGR del 16,89%, redefiniendo la trayectoria del tamaño del mercado de sistemas de software para gestión de proyectos. El crecimiento se centra en la región Asia-Pacífico, donde los gobiernos locales financian subvenciones de capacitación digital. Las pymes japonesas adoptan la programación asistida por inteligencia artificial para compensar la escasez de mano de obra. Los niveles de precios eliminan los mínimos de usuarios, reduciendo la barrera de entrada.

El crecimiento empresarial se estabiliza en las regiones saturadas, por lo que los proveedores lanzan ediciones ligeras y eventos comunitarios orientados a empresas más pequeñas. Sin embargo, las corporaciones multinacionales siguen siendo el ancla de los ingresos con integraciones complejas y paquetes de análisis premium. El enfoque dual obliga a los equipos de producto a mantener la escalabilidad sin complicar el proceso de incorporación.

Por Industria de Usuario Final: El Sector Salud Lidera la Especialización Vertical

TI y Telecomunicaciones representó el 28,15% de los ingresos en 2025, pero el sector salud registra la CAGR más rápida del 15,85%, aprovechando plantillas listas para el cumplimiento normativo en seguridad del paciente y proyectos de capital. La construcción le sigue, motivada por la creciente volatilidad de los materiales que aumenta la demanda de estimación predictiva de costos. Los hospitales implementan Procore para gestionar programas de USD 3 mil millones y eliminar hojas de cálculo manuales.

La especialización genera nuevos paquetes: módulos de seguimiento de ensayos clínicos, conectores de Modelado de Información de Construcción (BIM) y paneles de informes de ESG. Los proveedores se asocian con organismos reguladores para certificar flujos de trabajo, lo que les otorga poder de fijación de precios y renovaciones más sólidas dentro del mercado de software de sistemas para gestión de proyectos.

Por Tipo de Suscripción: Los Modelos Anuales Dominan las Preferencias Empresariales

Los contratos anuales captaron el 52,75% de los ingresos de 2025, lo que refleja la preferencia del director financiero por la previsibilidad presupuestaria en el mercado de sistemas de software para gestión de proyectos. Los planes mensuales siguen siendo populares entre las empresas emergentes que necesitan flexibilidad de personal. Las licencias de pago único se desvanecen a medida que los modelos perpetuos chocan con las actualizaciones en la nube.

Los proveedores prueban superposiciones basadas en el uso que añaden créditos de inteligencia artificial o análisis avanzados una vez que el consumo supera umbrales establecidos. Monday.com otorga 500 créditos gratuitos cada mes para incentivar la experimentación mientras mantiene tarifas de complementos transparentes. La alineación de los precios con el valor obtenido mantiene la tasa de abandono baja.

Análisis Geográfico

América del Norte representó el 36,12% del mercado de sistemas de software para gestión de proyectos en 2025. Las empresas de la región aprovechan una infraestructura sólida y amplios presupuestos de TI para desplegar ecosistemas de proyectos de extremo a extremo. Microsoft registró un crecimiento de ingresos del 16% hasta USD 245 mil millones en 2024, respaldado por funciones de gestión de proyectos integradas en Microsoft 365. Los centros de innovación continúan siendo pioneros en módulos de inteligencia artificial, aunque el crecimiento regional se modera a medida que la penetración se acerca a la saturación.

Asia-Pacífico crece a una CAGR del 16,06% hasta 2031, la más rápida entre todas las regiones. El segmento de SaaS de China se expande a casi el 30% anual, con multinacionales que instalan pilas integradas de Salesforce y Azure para gestionar iniciativas transfronterizas. Se prevé que los ingresos de SaaS de India aumenten de USD 7,18 mil millones en 2023 a USD 62,93 mil millones en 2032, impulsados por la adopción de la nube y el impulso de las empresas emergentes. Las pymes del sudeste asiático adoptan suites de gestión de proyectos en idiomas locales que incorporan normas de cumplimiento regionales.

Europa registra ganancias constantes a medida que el RGPD impulsa las funciones de localización, recompensando a los proveedores que ofrecen centros de datos en la Unión Europea y cifrado avanzado. América del Sur, Oriente Medio y África están mejorando ahora la banda ancha y los sistemas de pago, fomentando las suscripciones en la nube que anteriormente se veían frenadas por las brechas de infraestructura. Los proveedores anticipan una adopción de dos dígitos una vez que los costos de conectividad disminuyan aún más.

Panorama regulatorio

El entorno regulatorio para los sistemas de software de gestión de proyectos está cada vez más determinado por los requisitos de privacidad, seguridad y gobernanza de la IA, a medida que los proveedores integran análisis predictivo y funciones nativas de IA en los flujos de trabajo de planificación, asignación de recursos y gestión de riesgos. En la UE, la Ley de IA de la UE introduce obligaciones en materia de gestión de riesgos, documentación y supervisión humana para los sistemas de IA cubiertos, lo que aumenta la demanda de registros listos para auditoría dentro de los flujos de trabajo de proyectos a medida que las organizaciones operacionalizan la gobernanza de la IA en equipos distribuidos.

Los requisitos de seguridad y cumplimiento empresarial también refuerzan la entrega con seguridad desde el diseño y los controles continuos a lo largo de los ciclos de vida de los proyectos. La norma ISO/IEC 27001 sigue siendo un referente ampliamente utilizado para la gestión de la seguridad de la información, y su Anexo A 5.8 exige explícitamente que los requisitos de seguridad de la información se integren en la gestión de proyectos, lo que respalda la adopción de controles de acceso integrados, registros de auditoría y captura de evidencias dentro de los entornos de gestión de proyectos y carteras. En Estados Unidos, el Marco de Gestión de Riesgos de IA (AI RMF) del NIST proporciona una estructura de referencia común (GOVERN, MAP, MEASURE, MANAGE) que impulsa a las organizaciones a documentar los requisitos legales y regulatorios relacionados con la IA en el inicio del proyecto, lo que puede influir en las decisiones de implementación híbrida cuando la soberanía de los datos o los artefactos regulados requieren un control más estricto.

Análisis de la cadena de valor

La cadena de valor de los sistemas de software de gestión de proyectos abarca el desarrollo de la plataforma principal (motores de flujo de trabajo, programación, análisis de carteras), infraestructura en la nube y servicios de identidad, capas de integración (API, conectores, iPaaS), implementación y gestión del cambio (integradores de sistemas y consultoría), y operaciones continuas (soporte, monitoreo de seguridad y capacitación). A medida que las empresas conectan la ejecución de proyectos con las herramientas de finanzas, RR. HH., CRM y DevOps, los proveedores y socios ofrecen cada vez más integraciones empaquetadas y plantillas verticales. Los mercados de aplicaciones y los conectores preconstruidos también reducen el tiempo hasta obtener valor tanto para grandes empresas como para pymes.

En 2026, los movimientos de política e ecosistema en el nivel anterior de la cadena reforzaron la demanda de pilas interoperables y opciones soberanas, incluidas las iniciativas de soberanía tecnológica de la Comisión Europea y el posicionamiento relacionado con el código abierto de la UE, así como la gobernanza de digitalización del sector público, como el Decreto-Ley n.º 85/2026 de Portugal, que establece una Red Estatal de Simplificación y Tecnología para armonizar la contratación pública digital y la gobernanza. En el plano de las capacidades de producto, las principales plataformas se han orientado hacia flujos de trabajo agénticos y asistidos por IA que cambian las necesidades de servicio posteriores, como las actualizaciones de Atlassian de julio de 2026, que introdujeron funciones como Jira Planner y un Jira Coding Agent, y las actualizaciones de desarrollo de software empresarial de IBM de julio de 2026, que añadieron capacidades multiagente y flujos de trabajo de modernización. Estos cambios aumentan la importancia de la preparación de datos, la gobernanza y los servicios de integración a medida que las organizaciones operacionalizan asistentes de IA dentro de los procesos de gestión de proyectos y de trabajo.

Panorama Competitivo

El mercado de sistemas de software para gestión de proyectos está moderadamente fragmentado. Microsoft despliega su ventaja de ecosistema a través de Office, Azure y Teams. Asana reportó ingresos de USD 188,3 millones en el cuarto trimestre de 2025 y flujo de caja libre positivo tras el lanzamiento de AI Studio, que automatiza los flujos de trabajo rutinarios. Monday.com se enfoca en módulos de inteligencia artificial y capacidades de Fuerza Laboral Digital orientadas a implementaciones a gran escala. Atlassian mantiene su dominio con la integración de Jira centrada en desarrolladores.

Los disruptores como ClickUp, valorado en USD 4 mil millones, apuestan por espacios de trabajo unificados que convergen documentos, chat y objetivos. Celoxis introdujo Lex, un asistente de inteligencia artificial para alertas proactivas de riesgos. Los actores especializados apuntan a nichos: Procore en construcción, Pulsora en datos de ESG, Suits Inc. en el sector de pymes de Japón. La actividad de adquisiciones aumenta a medida que los actores establecidos compran funciones verticales o motores de inteligencia artificial para mantenerse al ritmo.

Los ecosistemas de API robustos siguen siendo decisivos porque las empresas valoran el flujo de datos sin interrupciones. Las plataformas con estándares abiertos superan a las suites con muchas funciones pero cerradas, subrayando la integración como diferenciador en los ciclos de renovación. La innovación en precios, especialmente las extensiones basadas en el consumo, define aún más la postura competitiva.

Líderes de la Industria de Sistemas de Software para Gestión de Proyectos

Microsoft Corporation

SAP SE

Broadcom Inc. (CA Technologies)

Oracle Corporation

ServiceNow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los marcos de estandarización y gobernanza están creando espacio para plataformas de gestión de proyectos que puedan empaquetar la supervisión de la IA, la auditabilidad y controles repetibles en los flujos de trabajo cotidianos de los proyectos. En junio de 2026, el Project Management Institute (PMI) publicó un estándar global para la aplicación de la IA en la gestión de carteras, programas y proyectos, que ofrece un punto de referencia concreto para que las empresas y las PMO del sector público formalicen el uso de la IA, los controles y la rendición de cuentas. Los proveedores que traducen estos requisitos en plantillas configurables (políticas, puntos de aprobación, registros de riesgos y captura de evidencias) pueden ampliar su alcance más allá de la ejecución de tareas hacia la gobernanza de carteras, particularmente cuando se utiliza la implementación híbrida para mantener los artefactos sensibles de los proyectos bajo control local.

La modernización del sector público y de las industrias reguladas también respalda la demanda de capacidades de supervisión estructuradas integradas en los sistemas de gestión de proyectos, incluidos los informes de estado repetibles, los registros de auditoría y la integración entre herramientas. Por ejemplo, Florida introdujo la HB 1197 (2026), con disposiciones para que las agencias estatales establezcan estándares de gestión y supervisión de proyectos de TI antes del 1 de julio de 2027, lo que refuerza la necesidad de controles estandarizados, paneles de control y flujos de trabajo de gobernanza en lugar de hojas de cálculo improvisadas. Junto a estas señales de gobernanza, las empresas que gestionan grandes carteras de SaaS y paisajes de aplicaciones fragmentados siguen priorizando los centros de integración y las API abiertas, lo que crea oportunidades para los proveedores que reducen la fricción en la migración, admiten integraciones seguras y ofrecen configuración de bajo código que las pymes pueden adoptar con menos dependencia de servicios externos.

Desarrollos recientes del sector

- Junio de 2026: SAP anunció que Nokia firmó un acuerdo estratégico plurianual para avanzar en la transformación empresarial impulsada por la nube y la IA utilizando RISE with SAP, con el entorno ERP de Nokia alojado en Microsoft Azure. El anuncio refuerza los modelos de entrega empresarial alineados con los hiperescaladores, en los que la gobernanza de proyectos y carteras debe integrarse estrechamente con las operaciones de ERP y nube, apoyando la demanda de flujos de trabajo integrados de gestión de proyectos en programas de transformación complejos.

- Noviembre de 2025: ServiceNow anunció nuevas integraciones que conectan ServiceNow AI Control Tower con Microsoft Foundry y Copilot Studio para mejorar la colaboración, la orquestación y la gobernanza de agentes de IA. Este movimiento amplía los patrones de gobernanza multiplataforma que las empresas pueden extender a la gestión del trabajo y la ejecución de proyectos, fortaleciendo los ecosistemas de proveedores construidos en torno a la identidad, los controles de políticas y la auditabilidad compartida.

- Mayo de 2024: ServiceNow y Microsoft ampliaron su alianza estratégica para combinar capacidades de IA generativa y mejorar la elección y flexibilidad empresarial en sus plataformas. La alianza ampliada eleva la automatización de flujos de trabajo integrados en los procesos de front, middle y back office, aumentando la importancia de las plataformas de gestión de proyectos que puedan conectar el trabajo de proyectos con sistemas empresariales de servicio y flujo de trabajo más amplios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de software utilizados para planificar, programar, asignar, colaborar, controlar tiempos y costos, e informar sobre el progreso de proyectos y programas, entregados mediante implementación en la nube o local, y vendidos mediante suscripción o licencia.

Exclusiones de alcance: excluimos las suites generales de productividad de oficina y las herramientas de comunicación genéricas cuando no se venden ni se posicionan como sistemas de software de gestión de proyectos dedicados.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Salud

- Construcción e Infraestructura

- Banca, Servicios Financieros y Seguros

- Gobierno y Sector Público

- Manufactura

- Otros

- Por Tipo de Suscripción

- Suscripción Mensual

- Suscripción Anual

- Licencia de Pago Único

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del conjunto de demanda y el panorama de la oferta utilizando fuentes públicas que se pueden verificar posteriormente. Nos basamos en fuentes sin muro de pago, como la Oficina de Estadísticas Laborales de EE. UU. para señales de empleo y salarios, la Oficina del Censo de EE. UU. para estadísticas comerciales e industriales, el Banco Mundial y el FMI para indicadores macroeconómicos vinculados a la capacidad de gasto en TI, y publicaciones sobre economía digital de la OCDE para el contexto general de adopción.

También utilizamos presentaciones ante la SEC de empresas, informes anuales y presentaciones a inversores para comprender las combinaciones de suscripciones, los tipos de divulgación de ARR y los movimientos de precios, y luego verificamos las afirmaciones utilizando sitios web de asociaciones y cobertura de prensa reputada sobre presupuestos de software empresarial y adquisición de SaaS. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, y para noticias y datos financieros, para cubrir vacíos sobre actores privados y cambios recientes en el empaquetado. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra realmente, cómo se fija el precio y qué casos de uso impulsan la renovación frente a la cancelación. Hablamos con una combinación de proveedores de software, socios de canal, firmas de implementación y asesoría, y compradores empresariales y de mercado medio en las principales regiones, lo que nos ayudó a ajustar las tasas de adopción, el número típico de puestos y los supuestos de adopción de complementos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de nivel C: 20% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento combinó una construcción descendente a partir del conjunto de gasto en software empresarial, reconstruida utilizando el gasto en TI a nivel regional, la penetración de SaaS y la adopción de herramientas de gestión de proyectos, y luego asignada a este mercado mediante señales de precios y uso. Para mantener totales realistas, verificamos el resultado con aproximaciones ascendentes selectivas, incluidos los ingresos promedio muestreados por usuario al mes multiplicados por los puestos pagados estimados, y verificaciones de canal sobre los valores contractuales típicos para operaciones de pymes y empresas.

Los insumos utilizados en el modelo incluyeron la combinación de nube frente a local, el número promedio de puestos pagados por tamaño de organización, las tasas de renovación y la presión de cancelación, los rangos de precios típicos según el plazo de suscripción (mensual frente a anual), y la proporción de compradores que adquieren complementos como informes, gestión de recursos e integraciones. La previsión se apoyó en un análisis de escenarios respaldado por opiniones de expertos sobre los ciclos presupuestarios empresariales, la monetización de funciones de IA y las tendencias de consolidación, y luego se convirtió en trayectorias de crecimiento anual por región. Cuando no se divulgaron los desgloses de ingresos de los proveedores, los vacíos se abordaron mediante rangos conservadores validados con la retroalimentación de socios y entrevistas a compradores antes de finalizar la serie temporal.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastaron con señales independientes, como las tendencias públicas de gasto en software, los indicadores de fuerza laboral y actividad de proyectos, y las trayectorias de ingresos divulgadas por proveedores cotizados, y luego se revisaron en busca de valores atípicos a nivel regional y de implementación. Cuando la varianza resultaba demasiado alta, se revisaban los supuestos y se volvía a contactar a los expertos para confirmar si el cambio era real o estaba causado por definiciones inconsistentes.

Antes de la aprobación final, el trabajo pasa por revisiones analíticas de varios pasos para que los insumos, la aritmética y la alineación de alcance se verifiquen de manera repetible. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales, como cambios importantes de precios, cambios en el empaquetado de plataformas o grandes shocks de demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de sistemas de software de gestión de proyectos de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editoriales pueden mostrar tamaños de mercado distintos incluso cuando utilizan términos similares, ya que el alcance del software, el reconocimiento de ingresos y el año utilizado para el informe a menudo modifican los totales finales. La variación también proviene de cómo se anualizan las suscripciones en la nube, cómo se tratan los servicios y si las estimaciones se actualizan después de cambios importantes de precios y empaquetado.

Los ingresos por implementación y servicios gestionados quedan fuera del alcance de Mordor Intelligence, lo que reduce los totales en comparación con fuentes que combinan las suscripciones de software con el soporte de entrega en la misma cifra. Las diferencias también provienen de cómo se supone el crecimiento de puestos pagados para las cohortes de pymes, y de si los paquetes de plataforma se atribuyen totalmente a la gestión de proyectos en lugar de asignarse parcialmente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,27 mil millones de USD (2026) | |

| Consultora Global A | 10,51 mil millones de USD (2026) | Utiliza un momento diferente de reconocimiento de ingresos para las suscripciones plurianuales y puede llevar un supuesto de penetración de nube más conservador para las grandes empresas, lo que puede reducir el valor de 2026. |

| Editorial del Sector B | 12,24 mil millones de USD (2026) | Asume una expansión más rápida de los puestos pagados y un mayor aumento del ASP, y puede contar módulos de gestión del trabajo más amplios como totalmente incluidos en el alcance, en lugar de limitarse a los sistemas de software de gestión de proyectos dedicados. |

La dispersión entre las tres cifras se explica principalmente por el tratamiento de software únicamente frente a software más servicios, y por la rapidez con la que se espera que aumenten el uso y los precios. Cuando se aplican de manera consistente los mismos insumos por región y tamaño de comprador, la cifra final sigue siendo fácil de rastrear hasta pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de software para gestión de proyectos para 2031?

Se prevé que el mercado alcance USD 23,09 mil millones para 2031.

¿Qué modelo de implementación crece más rápido?

La implementación híbrida se expande a una CAGR del 18,12% a medida que las empresas equilibran el acceso a la nube con las necesidades de soberanía de datos.

¿Por qué las pymes están adoptando plataformas de gestión de proyectos más rápidamente que antes?

La configurabilidad de bajo código ahora permite a los equipos no técnicos implementar y personalizar soluciones en semanas, eliminando las barreras históricas de costo y complejidad.

¿Qué sector vertical muestra el mayor crecimiento hasta 2031?

El sector salud lidera con una CAGR del 15,85% debido a los estrictos requisitos regulatorios y los complejos proyectos de capital.

Última actualización de la página el: