写真スタジオソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

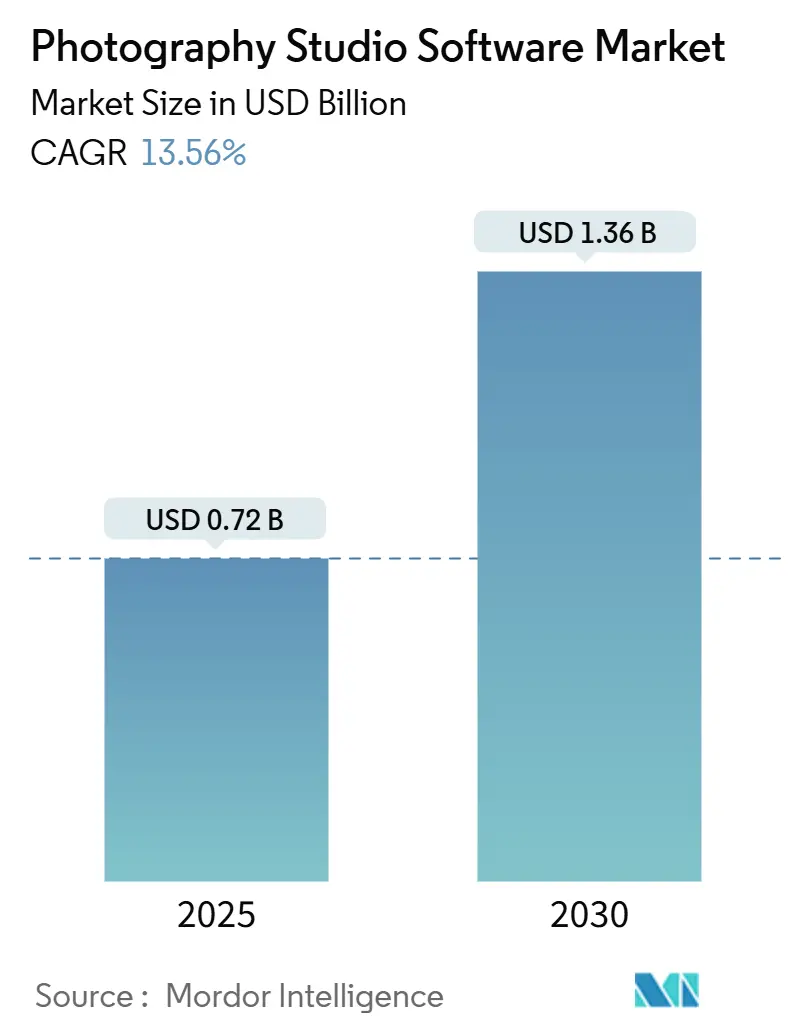

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 1.36 十億米ドル |

| 成長率 (2025 - 2030) | 13.56% CAGR |

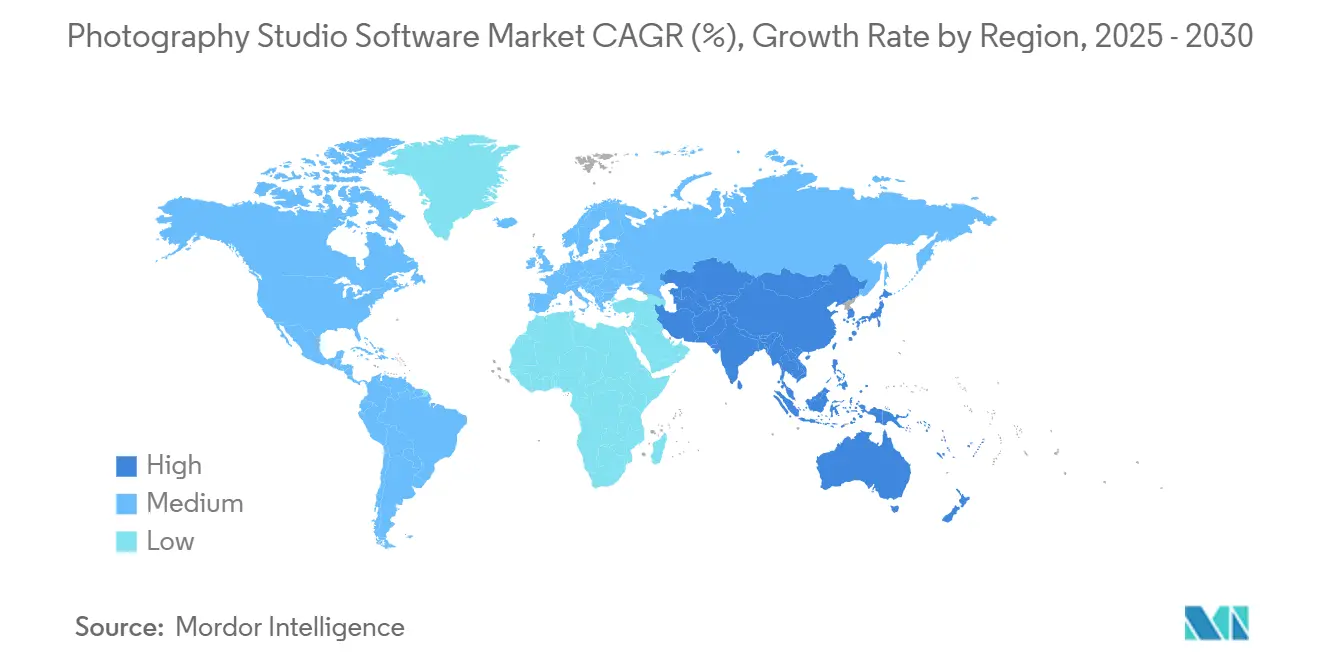

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる写真スタジオソフトウェア市場分析

写真スタジオソフトウェア市場規模は2025年に7億2,000万米ドルとなり、2030年までに13億6,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR13.56%で成長します。急速なクラウド移行、編集ワークフローへの人工知能の導入、統合型予約・決済ツールへの需要増大が競争力学を再形成しています。独立系フォトグラファーは大きな初期費用を不要とするサブスクリプション価格設定を重視し、複数従業員を抱えるスタジオはローカルファイル管理とクラウドベースのコラボレーションのバランスを取るハイブリッド展開を好みます。投資家の関心は高く、年間50億枚以上の画像を処理するPhotoroom社のAIファーストプラットフォームは、2025年初頭までに5,000万ユーロ(5,650万米ドル)の年間経常収益を達成し、生成的編集モデルの商業的牽引力を実証しました。学校写真、大量電子商取引、イベント記録向けの特化したワークフローが、垂直分野固有のコンプライアンスおよびデータ処理機能を組み込めるニッチプロバイダーを優遇するため、統合圧力は依然として緩やかです。それでも、データプライバシーとベンダーロックインに関するリスクは調達判断に影響を与え続けており、透明な価格設定を公表しデータポータビリティを保証するベンダーへとスタジオを誘導しています。

主要レポートのポイント

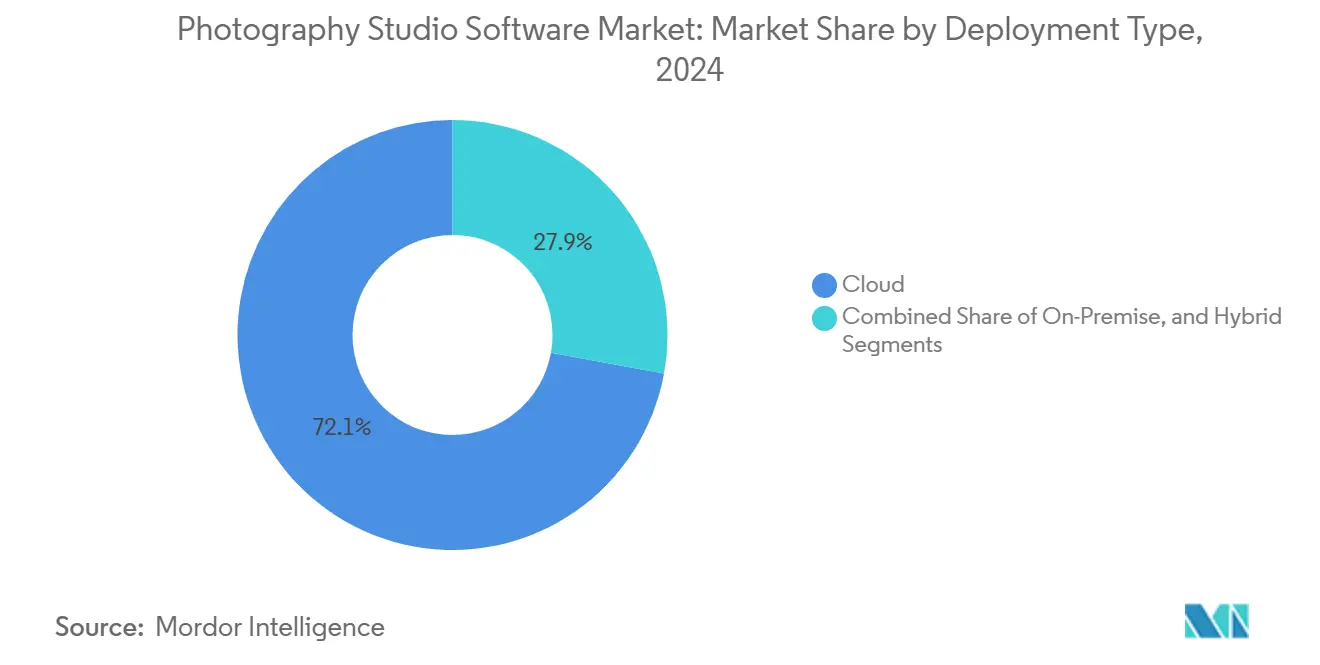

- 展開タイプ別では、クラウドソリューションが2024年の写真スタジオソフトウェア市場シェアの72.14%をリードし、ハイブリッドアーキテクチャは2030年までにCAGR15.68%で拡大する見込みです。

- 機能セット別では、スケジューリングおよびCRMツールが2024年の写真スタジオソフトウェア市場規模の43.64%のシェアを占め、分析・レポートモジュールは2025年から2030年にかけてCAGR15.27%で成長すると予測されています。

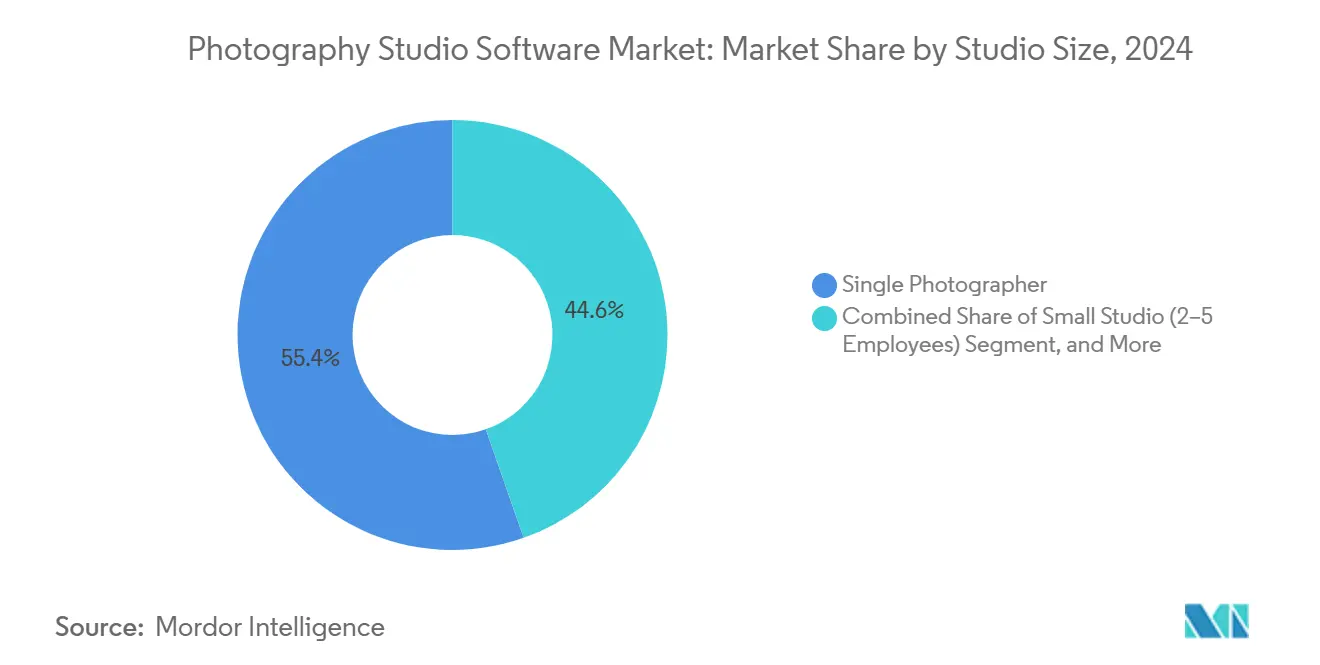

- スタジオ規模別では、単独フォトグラファーの事業が2024年の収益の55.38%を占めましたが、6〜15名のスタッフを雇用する中規模スタジオは2030年までにCAGR14.46%で成長すると予測されています。

- エンドユーザー別では、ウェディング・イベントフォトグラファーが2024年の支出の41.28%を占め、商業スタジオは電子商取引の画像需要を背景にCAGR15.18%で拡大しています。

- 地域別では、北米が2024年の収益の38.12%を占め、アジア太平洋地域は2030年までにCAGR14.80%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の写真スタジオソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SaaS管理プラットフォームの急速な普及 | +3.2% | 北米および欧州、グローバルへの波及 | 短期(2年以内) |

| 統合型クライアント予約・決済ソリューション | +2.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| ソーシャルメディア主導の撮影セッションの拡大 | +2.1% | アジア太平洋および北米 | 中期(2〜4年) |

| AIベースのポストプロセッシング自動化 | +2.6% | 北米および欧州、グローバルに拡大中 | 中期(2〜4年) |

| 対面とバーチャル撮影のハイブリッド形式の台頭 | +1.4% | 北米および欧州 | 長期(4年以上) |

| GDPRおよびデータプライバシーコンプライアンス要件 | +1.3% | 欧州、北米およびアジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SaaS管理プラットフォームの急速な普及

独立系クリエイターは、自動更新され季節的な業務量に柔軟に対応するサブスクリプションクラウドスイートを支持し、永続ライセンス型デスクトップパッケージから離れつつあります。HoneyBookは2025年初頭までに130億米ドル以上のクライアント決済を処理し、2,800万件のクライアント関係を管理しており、ネットワーク効果がプラットフォームの粘着性を高めることを示しています。SaaSベンダーは匿名化された使用データを活用して効果的なワークフローを推奨し、スタンドアロンのデスクトップツールとの機能格差を広げるフィードバックループを生み出しています。現場での契約署名を可能にするモバイルアプリは、機動性を収益化するフリーランサーの間で価値認識をさらに高めています。

統合型クライアント予約・決済ソリューション

スタジオは断片化されたツールチェーンを、カレンダー、契約書、請求書、決済ゲートウェイを同期する統合システムに置き換えています。Dubsadoの2024年のStripe Payment Linksとの統合により、後払いオプションを有効にしたスタジオでは3ヶ月間で予約コンバージョンが56%向上しました。[1]Stripe、「Payment Linksの影響に関する調査」、stripe.com 集中管理されたデータは照合エラーを削減し、入金回収を加速させる一方、自動リマインダーとデジタル署名により見込み客から予約までのサイクルを数日から数時間に短縮します。スタジオは決済の柔軟性を付随的な機能ではなく、収益向上の手段として捉えるようになっています。

AIベースのポストプロセッシング自動化

人工知能は、かつて制作時間の最大80%を消費していた編集作業の時間を大幅に短縮しています。PhotoroomのInstant Diffusionモデルは、以前の生成ツールより40%速く一貫した商品画像を生成します。商業オペレーターのOrendt StudiosはAI支援ワークフローを採用した後、納期を82%短縮し、スループット向上がフォトグラファー1人当たりの収益増加につながることを実証しました。ベンダーは現在、使い慣れたインターフェースにAIを組み込んでおり、ACDSee Photo Studio Ultimate 2025はGPUアクセラレーションAIをローカルで実行し、速度を向上させながらプライバシーを保護しています。

GDPRおよびデータプライバシーコンプライアンス機能への高まるニーズ

欧州連合の一般データ保護規則は企業のグローバル収益の最大4%の罰則を課しており、スタジオはデータフローを監査し、ベンダーにコンプライアンスツールを求めることを余儀なくされています。同意取得の自動化、ギャラリーの暗号化、エクスポート可能な監査ログを提供するプラットフォームは、社内に法務リソースを持たない小規模スタジオに支持されています。PhotoroomのSOC 2認証取得への取り組みは、実証可能なガバナンス管理に依存するエンタープライズ契約の新たな基準を反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存スタジオにとっての高い乗り換えコスト | -1.8% | 北米および欧州 | 短期(2年以内) |

| 発展途上地域でのインターネット接続の制限 | -1.2% | 農村部のアジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 低コストおよびDIYツールの飽和 | -0.9% | グローバル | 長期(4年以上) |

| クラウドシステムへの信頼を損なうデータ侵害 | -1.6% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存スタジオにとっての高い乗り換えコスト

レガシーエコシステムに根付いたスタジオは、テラバイト規模のRAWファイル、カラープロファイル、クライアント履歴を移行するために数週間の業務中断に直面します。Capture Oneが2024年5月にマルチユーザープランの価格を344%引き上げたことで反発が生じましたが、多くの顧客はダウンタイムに耐えるよりも値上げを受け入れました。独自のサイドカーフォーマットが移行をさらに複雑にし、スタッフの再教育にかかる認知的コストが、より優れた代替手段が存在する場合でも導入決定を遅らせています。

クラウドシステムへの信頼を損なうデータ侵害

2024年4月のDropbox Signの侵害事件では、メールアドレス、電話番号、APIキーが流出し、リポジトリが侵害された場合にクライアントの画像が負債になり得ることをスタジオに改めて認識させました。[2]米国証券取引委員会、「フォーム8-K – Dropbox Inc.」、sec.gov SynologyのCVE-2024-10443(CVSS 9.8)のような脆弱性はパブリッククラウドへの懐疑心を強めています。これに対応して、ACDSeeはサーバーへのアップロードを回避するデバイス上AIを訴求しており、マスターファイルをオンプレミスに保持するハイブリッドアーキテクチャがプライバシーを重視するユーザーの間で支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルが管理とコラボレーションを橋渡し

ハイブリッド展開は市場で最も急成長しており、スタジオがデータ主権規則とブラウザベースのコラボレーションの利便性を両立させようとする中、2030年までにCAGR15.68%で拡大しています。2025年2月にユーザー1人当たり月額29.90〜39.90米ドルで発売されたExcire Foto Office Editionはこのモデルを体現しており、マスターファイルはオンプレミスに保持しながら、クラウド同期されたメタデータによりリモート検索が可能です。[3]Excire、「Foto Office Editionの発売」、excire.com クラウドは2024年の収益の72.14%をリードしており、フリーランサーがメンテナンス不要のインフラを重視しているためですが、特にヘルスケアおよび防衛分野の大企業クライアントはローカルストレージを引き続き義務付けています。オンプレミスソリューションはエアギャップ環境で存続していますが、帯域幅コストの低下とエッジキャッシングによるレイテンシ削減に伴い、段階的にシェアを失っていくでしょう。クラウド上のホットファイルとネットワーク接続ストレージ上のアーカイブを含むシームレスなデータ階層化を提供するベンダーは、コンプライアンス主導とパフォーマンス主導の両方のユースケースを取り込む好位置にあります。ハイブリッドソリューションの写真スタジオソフトウェア市場規模は、規制の複雑化を反映して2030年までに4億8,000万米ドルに達すると予測されています。

6〜15名のスタッフを雇用するスタジオがハイブリッド採用者の典型であり、チームメンバーがインターネット回線を飽和させることなくカタログに同時アクセスする必要があるためです。NetX Hybrid Cloudと4ALLPORTALはローカルレンダリングを可能にしながら、高速コンテンツデリバリーネットワークを通じて低解像度プレビューを提供し、速度とコストの両方の制約を満たしています。データ転送価格が不安定な状況が続く中、キャパシティプランニングはピークシーズン中にプロジェクト全体をローカルに固定し、その後オブジェクトストレージに移行できるアーキテクチャを優先します。このような柔軟性は、受注予約量が変動する際に利益率を守ります。規制上の触媒も勢いを加えており、インドのデジタル個人データ保護法草案とオーストラリアのプライバシー法見直しはGDPRの原則を反映しており、ハイブリッド需要が欧州を超えて広がることを示唆しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機能セット別:スタジオが利益率管理を追求する中で分析機能が台頭

スケジューリングおよびCRMモジュールは2024年の収益の43.64%を生み出しており、すべてのクライアントエンゲージメントはカレンダー枠と契約書から始まるため、ワークフローの中核としての地位を確固たるものにしています。しかし、事業者が芸術的直感からデータ主導の意思決定へと転換するにつれ、分析・レポートツールはCAGR15.27%で成長しています。PhotoDayの2024年ダッシュボードはセッションごとのリアルタイム収益性を表示し、スタジオが数週間以内に不採算のサービスラインを特定できるようにしています。Creative ForceはSKUスループットと手直し率を測定し、オペレーションマネージャーが人員配置レベルを最適化できるようにしています。現在の成長速度が続くと仮定すると、分析に帰属する写真スタジオソフトウェア市場規模は2030年までに1億8,000万米ドルに達する可能性があります。

コンバージョンファネルを定量化できるスタジオは利益率を守りながら競合他社より低価格を設定できるため、競争圧力が分析導入を加速させています。Sunshine Photo CartのAdvanced Analyticsは問い合わせから予約までの離脱ポイントを浮き彫りにし、短い問い合わせフォームや平均注文額を引き上げる段階的パッケージなどのマイクロ最適化を促します。AIは過去の購買パターンに基づいてアップセル機会を推奨する予測モジュールにも登場しています。スタジオがこのようなインサイトを組み込むと乗り換えコストが上昇し、ベンダーの顧客維持率が向上します。

スタジオ規模別:ワークフロー自動化が中規模事業を向上

単独フォトグラファーの事業は2024年の収益の55.38%を占め、引き続き価格に敏感であり、月額30米ドル未満でスケジューリング、請求書発行、基本的なギャラリーを組み合わせたバンドルを好みます。しかし、中規模スタジオは以前は人員を必要としていた制作タスクを自動化することでCAGR14.46%で成長しています。smaX Photographyはスケジューリングにはシュートキューを、AI編集にはImagenを活用し、わずか5名のチームで何千ものアスリートポートレートを管理し、スリムな労働比率を維持しています。中規模スタジオが占める写真スタジオソフトウェア市場シェアは、自動化が納品サイクルを短縮するにつれて上昇すると予想されています。

Orendtの325名の従業員を擁する大規模スタジオは、Profoto ProStudioによるテザーキャプチャ、Creative Forceによる制作管理、年間30万SKUを処理するカスタムDAMシステムという特化したスタックを組み合わせています。彼らのベストプラクティス採用は下位市場に波及しており、中堅ベンダーは現在、100米ドル未満の年間ライセンスにエンタープライズグレードのマスキングとバッチリネーム機能を組み込み、高度なワークフローを民主化しています。その結果、中規模スタジオは給与を比例的に拡大することなく全国規模の契約を追求できます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:商業スタジオが大量撮影を産業化

ウェディング・イベント専門家が2024年の需要の41.28%を占め、商業スタジオは電子商取引の商品画像への飽くなき需要に牽引されてCAGR15.18%で拡大しています。PhotoroomのAPIはWarner Brothersのためにバービーのソーシャルメディアセルフィー1,300万枚を処理し、大量ユースケースを際立たせました。商業スタジオの写真スタジオソフトウェア市場規模は、AIによる背景除去と自動カラーマッチングが翌日のカタログ更新を可能にするにつれ、2030年までに4億米ドルを超えると予測されています。

学校フォトグラファーは厳しい締め切りの下で大規模な名簿を管理し、名簿統合と自動顔認識に依存してワークフローを効率化しています。ポートレートスタジオはテンプレート主導の照明とポージングを活用して複数の店舗にわたるブランドの一貫性を維持しています。競争優位はスループット効率に依存するようになっており、AIカリングを導入したスタジオは300%の生産性向上を報告しており、かつて3名を必要とした作業を1名の編集者が完了できるよう労働経済を再形成しています。学校システム内での保護者同意追跡など、垂直分野固有のコンプライアンスを提供するベンダーは防御可能なニッチを構築しています。

地域分析

北米は2024年の収益の38.12%を生み出しており、約20万人のプロフォトグラファーとフルタイム従事者の60%を超えるサブスクリプション普及率に牽引されています。米国のスタジオは迅速なカスタマーサポートを重視しており、ウェディングシーズンのピーク時には当日中の問題解決が最低限の要件となっています。カナダのバイリンガルニーズがローカライズされたインターフェースの開発を促進し、メキシコの事業者は米国と欧州からのデスティネーションウェディングに対応するためにクラウドツールを活用しています。ラテン市場での価格感度により永続ライセンスオプションの関連性が維持されていますが、帯域幅コストを管理するためにローカルに画像をキャッシュするハイブリッドアプローチが支持を集めています。

欧州の需要プロファイルはGDPRによって形成されており、コンプライアンスツールが調達の最優先事項となっています。SOC 2 Type IIレポートと詳細な同意ワークフローを提供するベンダーは、規制当局が自動意思決定を厳しく精査するドイツとフランスで特に支持されています。英国は欧州連合を離脱したにもかかわらず、AI対応編集への支出が依然として大きく、イタリアとスペインではポートレートおよび観光フォトグラファーの間での採用が増加しています。Rundle Partnersの2024年のIris Booth買収は、ハードウェアとコンプライアンスソフトウェアをバンドルしたターンキーキオスクへの需要を浮き彫りにしており、多国籍企業のキャンパス全体への展開を簡素化しています。

アジア太平洋地域は2030年までにCAGR14.80%で成長しており、最も急成長している地域です。都市部の中国とインドでのスマートフォン普及率70%超がソーシャルメディア主導のミニセッションを促進し、モバイルファーストの予約アプリへの需要を生み出しています。日本と韓国は1人当たりのソフトウェア支出が高く、現地語サポートとLINEおよびKakaoTalkとの統合を好みます。オーストラリアはサブスクリプション採用において北米と同様の傾向を示し、インドネシアとフィリピンは不安定なブロードバンドのためにハイブリッドモデルに依存しています。中東・アフリカ地域は依然として初期段階にありますが、高級デスティネーションウェディングがプレミアムソフトウェア採用を牽引するアラブ首長国連邦などの明るい地域があります。

競争環境

競争は中程度であり、機能面での競争が中心となっています。HoneyBookは130億米ドルの処理済み決済からのトランザクションデータを活用して価格ベンチマークを提示し、プラットフォーム依存性を強化しています。SmugMugのプリントラボとの深い統合は、乗り換えを妨げるフルフィルメントワークフローを組み込んでいます。

ImagenやPhotoroom等のディスラプターは、大量ポストプロダクションのコスト削減エンジンとしてAIを位置付けることで資本を引き付けています。AdobeのLightroom、Photoshop、Creative Cloudストレージのバンドルは引力を維持しており、競合他社は価格またはニッチ特化によって差別化を図ることを余儀なくされています。プライバシーが競争の場となっており、ACDSeeはファイルをアップロードしないGPUアクセラレーションAIを訴求し、クラウド侵害を懸念するクライアントをターゲットにしています。

ベンダーが補完的な機能を買収するにつれて垂直統合のトレンドが明らかになっています。Rundle PartnersによるIris Boothの買収はハードウェアキオスクとAI編集を組み合わせ、エンドツーエンドのセルフサービスソリューションを生み出しています。コンプライアンス認証がエンタープライズ取引に影響を与えるようになっており、SOC 2、ISO 27001、GDPRの適切性書簡はプレミアム価格設定を可能にします。全体として、上位5社が収益の約45%を支配し、ニッチプロバイダーの長いテールがセグメント固有のニーズに対応しており、市場は中程度に分散した状態を維持しています。

写真スタジオソフトウェア業界のリーダー企業

Sprout Studio Inc.

HoneyBook Inc.

17hats LLC

Studio Ninja Pty Ltd

Tave LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Adobeは、RemoveおよびDepth BlurなどのAI搭載ツールを特徴とするPhotoshop Elements 2025およびPremiere Elements 2025を発売しました。

- 2025年4月:ACDSeeは、GPUアクセラレーションAIスーパー解像度およびAVIFサポートを特徴とするPhoto Studio Home 2025をリリースしました。

- 2025年2月:ExcireはFoto Office Editionをデビューさせました。これはユーザー1人当たり月額29.90米ドルから価格設定されたネットワーク対応オンプレミスDAMです。

- 2025年2月:ACDSeeはAIオブジェクトマスキングと新しいピープルモードを特徴とするPhoto Studio Professional 2025を発売しました。

世界の写真スタジオソフトウェア市場レポートの調査範囲

| クラウド |

| オンプレミス |

| ハイブリッド |

| スケジューリングおよびCRM |

| ポストプロダクションワークフロー |

| 財務管理 |

| マーケティングオートメーション |

| 分析とレポート |

| 単独フォトグラファー |

| 小規模スタジオ(2〜5名) |

| 中規模スタジオ(6〜15名) |

| 大規模スタジオ(15名超) |

| ウェディング・イベントフォトグラファー |

| ポートレートスタジオ |

| 商業スタジオ |

| 学校写真 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 機能セット別 | スケジューリングおよびCRM | |

| ポストプロダクションワークフロー | ||

| 財務管理 | ||

| マーケティングオートメーション | ||

| 分析とレポート | ||

| スタジオ規模別 | 単独フォトグラファー | |

| 小規模スタジオ(2〜5名) | ||

| 中規模スタジオ(6〜15名) | ||

| 大規模スタジオ(15名超) | ||

| エンドユーザー別 | ウェディング・イベントフォトグラファー | |

| ポートレートスタジオ | ||

| 商業スタジオ | ||

| 学校写真 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年の写真スタジオソフトウェア市場の規模はどのくらいですか?

写真スタジオソフトウェア市場規模は2025年に7億2,000万米ドルに達しました。

2030年までの予測CAGRはどのくらいですか?

収益は2025年から2030年にかけてCAGR13.40%で成長すると予測されています。

最も急成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、スタジオがオンプレミス管理とクラウドスケーラビリティのバランスを取る中でCAGR15.68%で拡大しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はスマートフォン普及とインフルエンサー主導の需要に牽引され、2030年までの予測CAGRが14.80%でリードしています。

分析ツールの市場機会はどのくらいですか?

分析・レポートモジュールは最も急成長している機能セットであり、CAGR15.27%で成長し、2030年までに1億8,000万米ドルを超えると予測されています。

購買決定に影響を与えるセキュリティ上の懸念はどのようなものですか?

2024年のDropbox Sign事件のようなデータ侵害により、デバイス上AI処理とSOC 2認証クラウドオプションを提供するプラットフォームへの需要が高まっています。

最終更新日: