Tamaño y Participación del Mercado de Servicios Fotográficos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Fotográficos por Mordor Intelligence

Se espera que el tamaño del mercado de servicios fotográficos crezca de USD 37,51 mil millones en 2025 a USD 39,21 mil millones en 2026 y se prevé que alcance USD 48,91 mil millones en 2031 a una CAGR del 4,52% durante 2026-2031. El crecimiento sostenido refleja una demanda global constante de contenido visual atractivo, respaldada por la rápida adopción de plataformas basadas en suscripción, el aumento del gasto corporativo en narrativa de marca y una pila tecnológica en expansión que ahora incluye IA generativa para edición y creación de activos. La consolidación entre las principales bibliotecas de imágenes de stock está redefiniendo la dinámica competitiva, mientras que los proveedores de servicios profesionales se diferencian a través de la especialización, la automatización de flujos de trabajo y las credenciales medioambientales. Los canales digitales, en particular los mercados en línea, siguen siendo el principal motor de ingresos, aunque los estudios físicos mantienen su relevancia para retratos corporativos de alto nivel y producción de impresión premium. A nivel regional, América del Norte conserva ventajas de escala, pero la acelerada digitalización corporativa de Asia-Pacífico posiciona a la región como el principal impulsor de volumen a largo plazo.

Conclusiones Clave del Informe

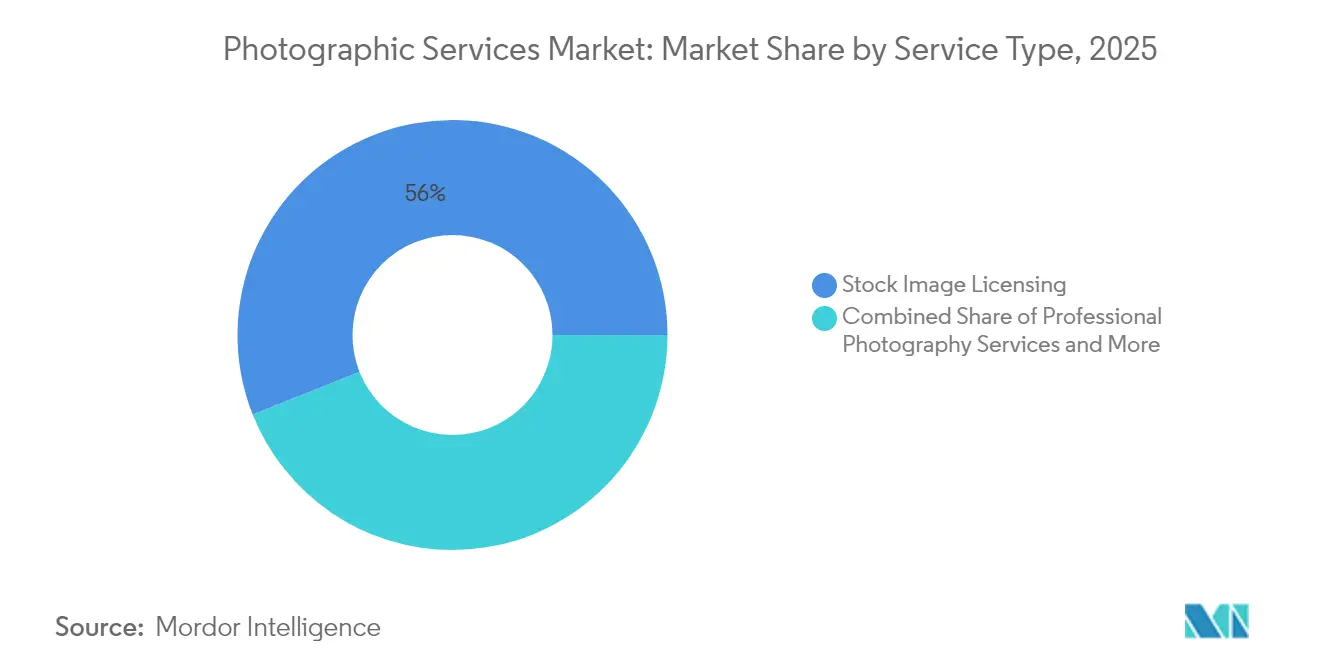

- Por tipo de servicio, las Licencias de Imágenes de Stock lideraron con el 56,02% del mercado de servicios fotográficos en 2025, mientras que se proyecta que los Servicios de Fotografía Profesional se expandan a una CAGR del 6,64% hasta 2031.

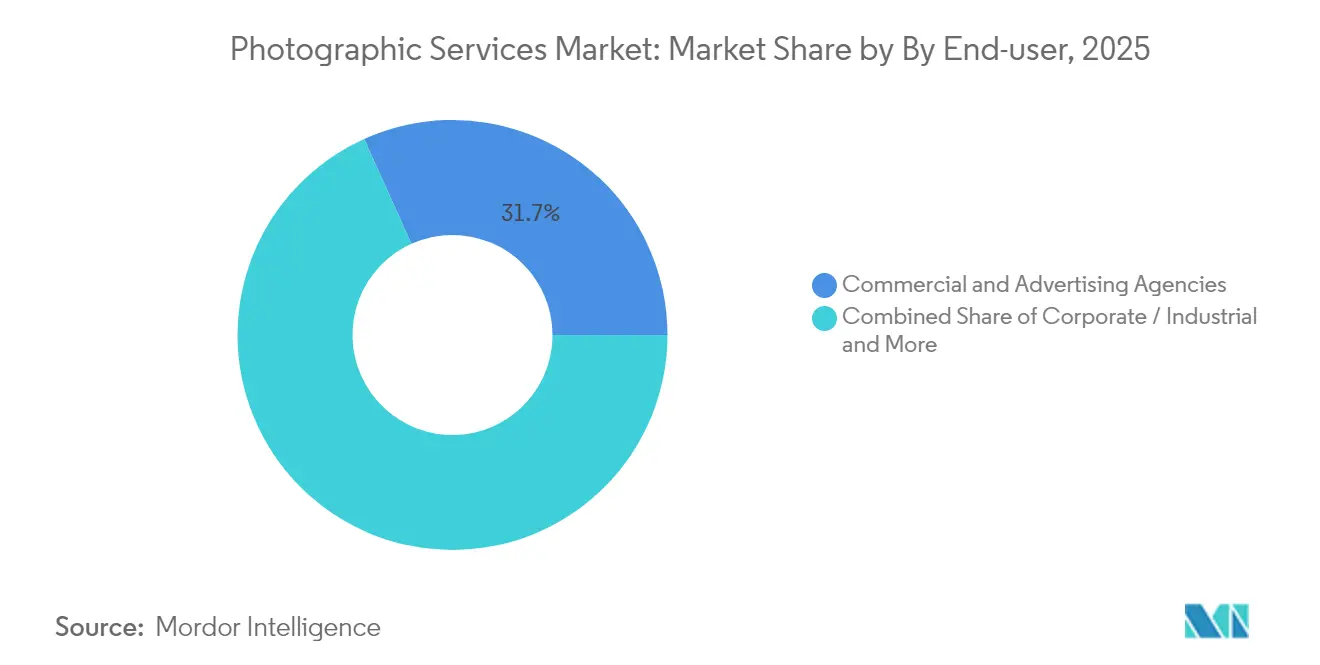

- Por usuario final, las Agencias Comerciales y de Publicidad representaron el 31,74% de la participación en ingresos en 2025; las aplicaciones Corporativas e Industriales son las de mayor crecimiento con una CAGR del 7,1% hasta 2031 en el mercado de servicios fotográficos.

- Por canal de distribución, las Plataformas y Mercados en Línea representaron el 63,67% del tamaño del mercado de servicios fotográficos en 2025 y avanzan a una CAGR del 6,47%.

- Por geografía, América del Norte contribuyó con el 36,18% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,19% hasta 2031 en el mercado de servicios fotográficos.

- Los 5 principales actores, como Getty Images, Shutterstock, Adobe Stock, Alamy y Shutterfly, ostentan una participación de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Fotográficos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las campañas de marca con enfoque digital | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico que impulsa la demanda de imágenes de productos | +1.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de teléfonos inteligentes y complementos de mejora de nivel profesional | +0.9% | Global, especialmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de plataformas de stock basadas en suscripción | +1.1% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Necesidades de entrenamiento de IA generativa para conjuntos de datos fotográficos curados | +1.3% | Global, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Monetización de activos fotográficos mediante NFT y Web3 | +0.4% | América del Norte y Europa, adopción selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Campañas de Marca con Enfoque Digital

Las estrategias de marketing corporativo priorizan cada vez más la narrativa visual en los canales digitales, generando una demanda sostenida de servicios de fotografía profesional. Se destina un 23% más de presupuesto al contenido visual que en 2023, y los compradores corporativos encargan cada vez más fotografía personalizada para diferenciar las narrativas de marca[1]Fuente: Zenfolio, "Informe de la Industria Fotográfica 2024," zenfolio.com. Las sesiones personalizadas para lanzamientos de productos, retratos ejecutivos y anuncios omnicanal han llevado a muchos estudios a incorporar flujos de trabajo de citas de visualización que elevan el valor promedio del pedido hasta en un 20%. El cambio persistente hacia estrategias de contenido siempre activo sustenta una demanda recurrente que beneficia tanto a las plataformas de stock como a los proveedores profesionales en el mercado de servicios fotográficos.

Auge del Comercio Electrónico que Impulsa la Demanda de Imágenes de Productos

Los vendedores en línea atribuyen el 90% de la intención de compra a la calidad de las imágenes, lo que lleva a los minoristas a invertir en fotografías principales de nivel estudio que elevan las tasas de clics muy por encima de las imágenes de empaque estándar[2]Fuente: Studio Pod, "Encuesta sobre Calidad de Imágenes en Comercio Electrónico," studiopod.com. La fotografía de comercio electrónico de alto volumen ha dado lugar a microestudios especializados optimizados para una entrega rápida, y sus operaciones a escala respaldan el mercado de servicios fotográficos en general a medida que crece el comercio minorista electrónico global.

Proliferación de Teléfonos Inteligentes y Complementos de Mejora de Nivel Profesional

Los fotógrafos profesionales adoptan la tecnología de los teléfonos inteligentes, con un 13% que utiliza dispositivos móviles para la mitad o más de su trabajo profesional, mientras que el 64% incorpora teléfonos inteligentes en sus flujos de trabajo de fotografía personal. Las mejoras en los sensores, los objetivos habilitados con IA y la mejora de la imagen computacional perfeccionan la calidad del resultado, permitiendo sesiones híbridas y ampliando el grupo de clientes para encargos corporativos en exteriores.

Expansión de Plataformas de Stock Basadas en Suscripción

Los planes de suscripción anual generan el 57% de los ingresos de Getty Images, validando un modelo que proporciona ingresos predecibles para los colaboradores y un menor costo marginal para los compradores. El informe del primer trimestre de 2025 de Shutterstock confirmó un crecimiento del 17% en los ingresos por contenido en planes similares, consolidando el cambio hacia ingresos recurrentes que sustenta la expansión del mercado de servicios fotográficos. Este modelo proporciona a los fotógrafos ingresos más estables al tiempo que ofrece a los clientes acceso rentable a extensas bibliotecas de imágenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundancia de contenido generado por usuarios gratuito que comprime los puntos de precio | -1.4% | Global, especialmente en mercados impulsados por redes sociales | Corto plazo (≤ 2 años) |

| Disputas complejas de propiedad intelectual y licencias | -0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Escrutinio de sostenibilidad que limita las sesiones en exteriores | -0.6% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Costos de verificación frente a falsificaciones profundas y medios sintéticos | -0.5% | Global, crítico en sectores periodísticos y comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Abundancia de Contenido Generado por Usuarios Gratuito que Comprime los Puntos de Precio

Los teléfonos inteligentes capturan ahora el 92,5% de todas las fotos, saturando las plataformas sociales con imágenes gratuitas que redefinen las expectativas de los clientes[3]Fuente: Stock Photo Secrets, "Dreamstime Aclara la Política de Imágenes Generadas por IA," stockphotosecrets.com. Los fotógrafos profesionales reportan tarifas en declive para servicios básicos a medida que los clientes aceptan cada vez más alternativas de menor calidad, lo que obliga a la especialización hacia aplicaciones de alto valor que requieren experiencia técnica y visión creativa que no pueden replicarse mediante fotografía amateur.

Disputas Complejas de Propiedad Intelectual y Licencias

La avalancha de arte generado por IA difumina las líneas de propiedad, lo que lleva a las agencias a revisar las directrices de envío y aumenta el gasto legal en la verificación del uso. La aceptación selectiva de imágenes de IA por parte de Dreamstime ilustra la fricción operativa que enfrentan los pequeños proveedores, y la incertidumbre persistente frena la velocidad del mercado. Estas disputas generan incertidumbre operativa y aumentan los costos de cumplimiento legal, afectando especialmente a los proveedores de servicios fotográficos más pequeños que carecen de recursos para una gestión integral de la propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Licencias de Stock Dominan mientras los Servicios Profesionales se Aceleran

Las Licencias de Imágenes de Stock representaron el 56,02% de la participación del mercado de servicios fotográficos en 2025, beneficiándose de canales de distribución bien establecidos e ingresos por suscripción escalables. La demanda de los equipos de marketing de imágenes rápidas y rentables sostiene el volumen, mientras que las grandes bibliotecas monetizan archivos heredados mediante acuerdos de datos de IA. En términos de valor, el segmento ancla el tamaño actual del mercado de servicios fotográficos con flujos de ingresos recurrentes que estabilizan el flujo de caja incluso durante períodos de desaceleración económica.

Los Servicios de Fotografía Profesional, aunque menores en ingresos, crecen a una CAGR prevista del 6,64% hasta 2031 impulsados por la mayor demanda corporativa de contenido de marca único y sesiones técnicas que el stock gratuito no puede proporcionar. Las inversiones de los estudios en edición automatizada, revisión curada por IA y flujos de trabajo de colaboración en vivo aumentan el rendimiento, permitiendo un mayor volumen de trabajo sin una expansión laboral proporcional. La dinámica de doble vía, donde las licencias aportan amplitud y los servicios personalizados ofrecen profundidad, subraya el equilibrio en evolución dentro del mercado de servicios fotográficos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Corporativo se Convierte en el Principal Motor de Crecimiento

Las Agencias Comerciales y de Publicidad representaron el 31,74% de los ingresos de 2025, aprovechando contratos plurianuales para activos de campaña que requieren listas de sesiones diversas e iteración rápida. Las agencias valoran los paquetes de stock con derechos de uso autorizados y fotógrafos ágiles capaces de entregar contenido multimedia. Incluso cuando los presupuestos se fragmentan entre canales, el gasto de las agencias sigue siendo la base del tamaño actual del mercado de servicios fotográficos, sustentando tanto a los estudios establecidos como a las grandes casas de stock globales.

Los clientes Corporativos e Industriales exhiben la expansión más rápida, creciendo a una CAGR del 7,1% a medida que las empresas integran imágenes profesionales en informes para inversores, documentación de fabricación y portales de marca empleadora. Las sesiones industriales con cumplimiento de seguridad, los recorridos virtuales de fábricas en realidad virtual y los retratos ejecutivos ahora suelen incluir componentes de video, aumentando el valor promedio del proyecto. Los participantes de Medios y Entretenimiento adoptan equipos de drones para tomas cinematográficas y aprovechan la captura 3D para plataformas de streaming, mientras que la demanda Individual y del Consumidor se concentra en eventos de alta carga emocional como bodas, un segmento que aún está dispuesto a pagar por equipos en el lugar y postproducción premium. En conjunto, los variados casos de uso profundizan la penetración del mercado de servicios fotográficos en todos los sectores económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Impulsan los Ingresos mientras los Estudios Físicos se Reorientan

Las Plataformas y Mercados en Línea generaron el 63,67% de los ingresos de 2025 y están en camino de expandirse a una CAGR del 6,47% a medida que los clientes prefieren la búsqueda sin fricciones, el acceso por suscripción y las descargas instantáneas. La escala posterior a la fusión de Getty Images y Shutterstock, con ingresos combinados que se acercan a USD 2 mil millones, refuerza los efectos de red a través del descubrimiento algorítmico y los niveles de contenido diversificados. Las API de edición integradas incorporan la selección de stock en el software de diseño, anclando aún más la fidelidad del cliente dentro del mercado de servicios fotográficos.

Los Estudios Físicos y Laboratorios Minoristas ahora priorizan el retrato premium, la impresión de archivo en gran formato y los servicios experienciales que los canales digitales no pueden replicar. Las iniciativas de sostenibilidad, como los laboratorios con energía solar y los sustratos con certificación ecológica, resuenan entre los clientes con conciencia medioambiental y proporcionan diferenciación. Los modelos híbridos de tienda física más web ofrecen revisión remota con recogida en tienda, manteniendo el tráfico de clientes al tiempo que maximizan el alcance operativo. Como resultado, la combinación equilibrada de canales sostiene la resiliencia general del mercado de servicios fotográficos incluso en medio del predominio digital.

Análisis Geográfico

América del Norte se beneficia de los presupuestos de marketing corporativo, la adopción temprana de suscripciones y la infraestructura avanzada para la distribución de contenido. La base de clientes madura de la región valora las licencias indemnizadas, lo que lleva a las agencias hacia proveedores premium que garantizan la claridad de los derechos. Al mismo tiempo, la experimentación generalizada con IA introduce tensión competitiva, lo que lleva a los estudios profesionales a invertir en flujos de trabajo propietarios que protegen los márgenes en el mercado de servicios fotográficos.

Asia-Pacífico representa el territorio de mayor crecimiento, con una CAGR proyectada del 6,19% hasta 2031. La rápida expansión del comercio digital impulsa la demanda de imágenes de productos, mientras que los incentivos gubernamentales para el desarrollo de la industria creativa estimulan la formación de estudios locales. China impulsa el volumen absoluto, mientras que Japón y Corea del Sur establecen estándares de calidad, enriqueciendo conjuntamente el mercado regional de servicios fotográficos.

Europa equilibra el consumo maduro con los mandatos emergentes de sostenibilidad. Las directivas medioambientales de la Unión Europea fomentan las operaciones de impresión con bajas emisiones de carbono y el reciclaje de consumibles, orientando a los proveedores de servicios hacia flujos de trabajo más ecológicos. Las cadenas de suministro de equipos experimentaron fricciones de importación relacionadas con el Brexit, lo que llevó a los estudios europeos a desarrollar capacidad de mantenimiento local y diversificar proveedores. A pesar de la carga regulatoria, el diverso patrimonio cultural del continente y la alta actividad del mercado del arte aseguran un segmento premium estable del mercado de servicios fotográficos. En Oriente Medio y África, la mejora de la conectividad y la adopción de teléfonos inteligentes desbloquean la distribución digital, aunque las brechas de infraestructura fuera de los principales centros urbanos moderan la escala a corto plazo.

Panorama Competitivo

El acuerdo de enero de 2025 para que Getty Images adquiera Shutterstock por USD 3.700 millones crea una potencia de contenido visual con sinergias de costos anuales esperadas de USD 150-200 millones en el tercer año. Tras el acuerdo, la entidad ampliada ostenta un alcance de colaboradores sin igual, activos de IA propietarios y potencial de venta cruzada que abarca los segmentos empresarial, pymes y medios de comunicación, reforzando el dominio de alta gama en el mercado de servicios fotográficos.

Más allá del stock, la competencia sigue siendo fragmentada. Miles de estudios boutique y especialistas regionales en eventos compiten por proximidad, estilo de nicho y servicio personalizado. Adobe Stock, Alamy y Shutterfly completan las cinco principales bibliotecas digitales, cada una aprovechando incentivos distintivos para colaboradores y valor de marca. Los fabricantes de equipos ahora incursionan en los servicios: la adquisición de RED.com, empresa de cámaras de cine, por parte de Nikon posiciona a la compañía para combinar hardware, soporte y experiencia en producción para clientes profesionales. Los desarrolladores de IA también se asocian con propietarios de contenido: Clarifai integra activos de Getty para potenciar aplicaciones de aprendizaje automático empresarial, difuminando la línea entre proveedor tecnológico y proveedor creativo.

Las alianzas estratégicas se centran en la eficiencia del flujo de trabajo. La integración "Edición hasta Entrega" de Imagen con Pic-Time reduce el tiempo de edición hasta en un 96%, liberando a los fotógrafos para gestionar un mayor volumen de proyectos. La adquisición de BorrowLenses por parte de Lensrentals consolida la capacidad de alquiler y amplía la cobertura geográfica para equipos especializados. Si bien las fusiones y adquisiciones se aceleran entre los principales actores, la mayoría de los mercados nacionales aún cuentan con una larga cola de independientes, manteniendo la elección del cliente vibrante y sosteniendo la innovación en el mercado de servicios fotográficos.

Líderes de la Industria de Servicios Fotográficos

Getty Images

Shutterstock

Adobe Stock

Alamy

Shutterfly

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Getty Images acordó adquirir Shutterstock por USD 3.700 millones, con el objetivo de lograr sinergias de costos de USD 150-200 millones manteniendo identidades de marca distintas.

- Enero de 2025: Axcel adquirió Phase One, fabricante de cámaras de formato medio, por USD 230 millones, ampliando su cartera de tecnología de imagen.

- Diciembre de 2024: Imagen se asoció con Pic-Time para lanzar un flujo de trabajo automatizado de "Edición hasta Entrega" que reduce el tiempo de edición de los fotógrafos hasta en un 96%.

- Junio de 2024: Shutterstock firmó un acuerdo plurianual con Reka para licenciar conjuntos de datos visuales para el entrenamiento de modelos de IA.

Alcance del Informe Global del Mercado de Servicios Fotográficos

La fotografía es el arte o proceso de producir imágenes mediante la acción de la energía radiante, especialmente la luz, sobre una superficie sensible (como película o un sensor óptico). El Mercado de Servicios Fotográficos está segmentado por Perspectiva de Tipo (Servicio de Sesión y Servicio Posventa), por Aplicación (Consumidor y Comercial), y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Servicios Fotográficos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Servicios de Fotografía Profesional |

| Licencias de Imágenes de Stock |

| Revelado y Revelado Fotográfico |

| Fotografía en Cabina y Eventos |

| Otros (Restauración, Digitalización) |

| Agencias Comerciales y de Publicidad |

| Medios de Comunicación y Entretenimiento |

| Individual / Consumidor |

| Corporativo / Industrial |

| Estudios Físicos y Laboratorios Minoristas |

| Plataformas y Mercados en Línea |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Fotografía Profesional | |

| Licencias de Imágenes de Stock | ||

| Revelado y Revelado Fotográfico | ||

| Fotografía en Cabina y Eventos | ||

| Otros (Restauración, Digitalización) | ||

| Por Usuario Final | Agencias Comerciales y de Publicidad | |

| Medios de Comunicación y Entretenimiento | ||

| Individual / Consumidor | ||

| Corporativo / Industrial | ||

| Por Canal de Distribución | Estudios Físicos y Laboratorios Minoristas | |

| Plataformas y Mercados en Línea | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios fotográficos en 2026 y cuáles son sus perspectivas de crecimiento?

El mercado está valorado en USD 39,21 mil millones en 2026 y se proyecta que alcance USD 48,91 mil millones en 2031, avanzando a una CAGR del 4,52%.

¿Qué tipo de servicio ostenta actualmente la mayor participación en los ingresos de la industria?

Las Licencias de Imágenes de Stock lideran con el 56,02% de la participación del mercado de servicios fotográficos en 2025, respaldadas por modelos de suscripción maduros y redes de distribución globales.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,19%, impulsada por la rápida adopción del comercio electrónico y la creciente demanda corporativa de imágenes visuales profesionales.

¿Cómo influye la IA generativa en el gasto empresarial en servicios fotográficos?

Las empresas licencian bibliotecas de imágenes curadas para el entrenamiento de IA y adoptan herramientas de texto a imagen, creando nuevas fuentes de ingresos al tiempo que aceleran los flujos de trabajo de producción de contenido.

¿Qué efecto tiene el contenido gratuito generado por usuarios en los precios profesionales?

La prevalencia de las fotos tomadas con teléfonos inteligentes, que ahora representan el 92,5% de todas las imágenes, comprime los precios de las sesiones de productos básicos, empujando a los profesionales hacia ofertas especializadas de alto valor.

Última actualización de la página el: