Tamaño y Cuota del Mercado de Servicios de Asesoría Financiera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

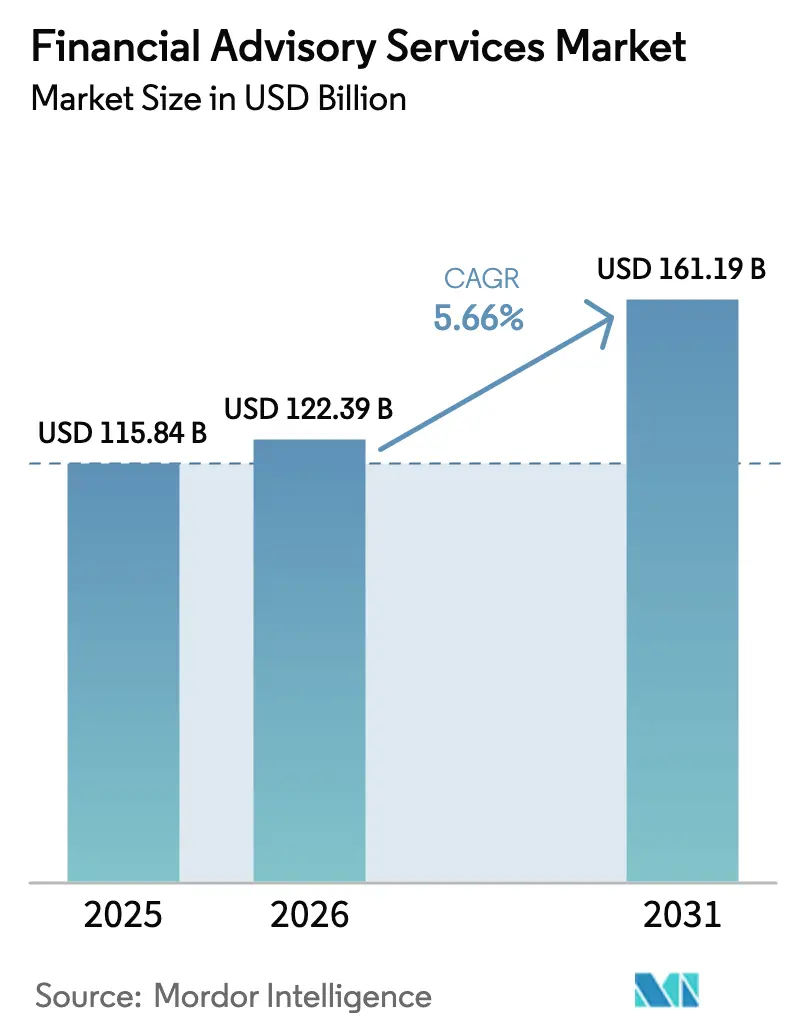

| Tamaño del Mercado (2026) | 122.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

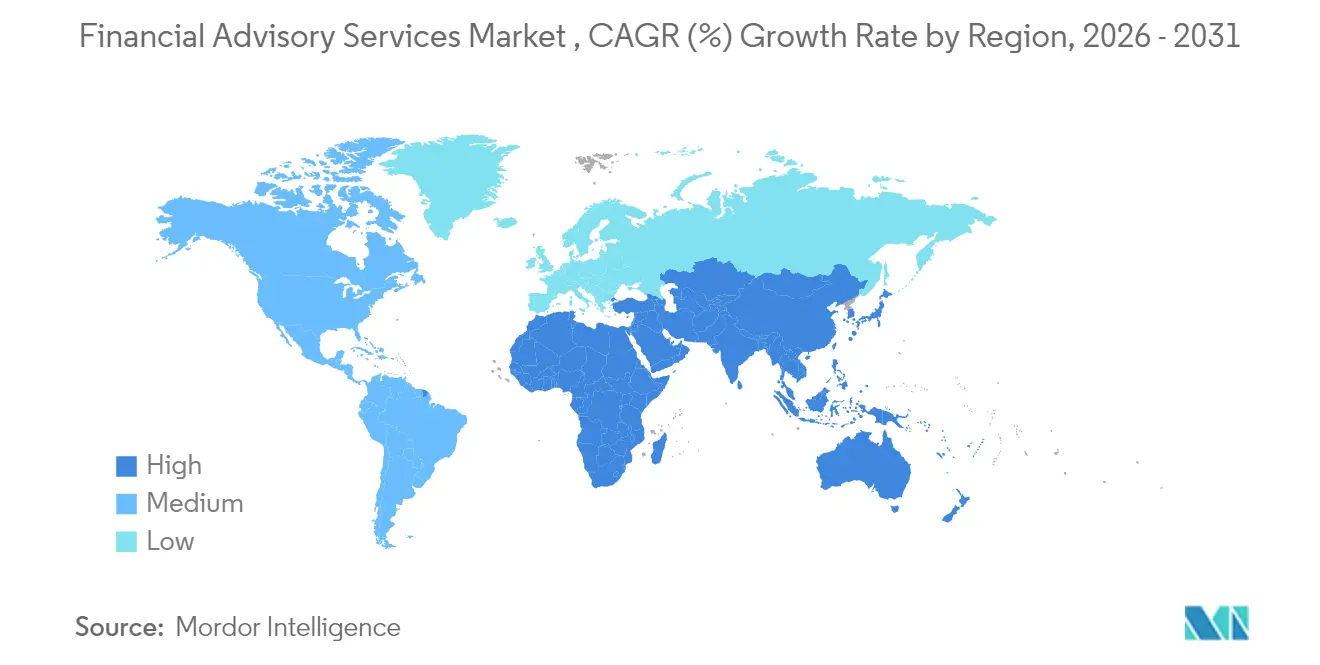

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

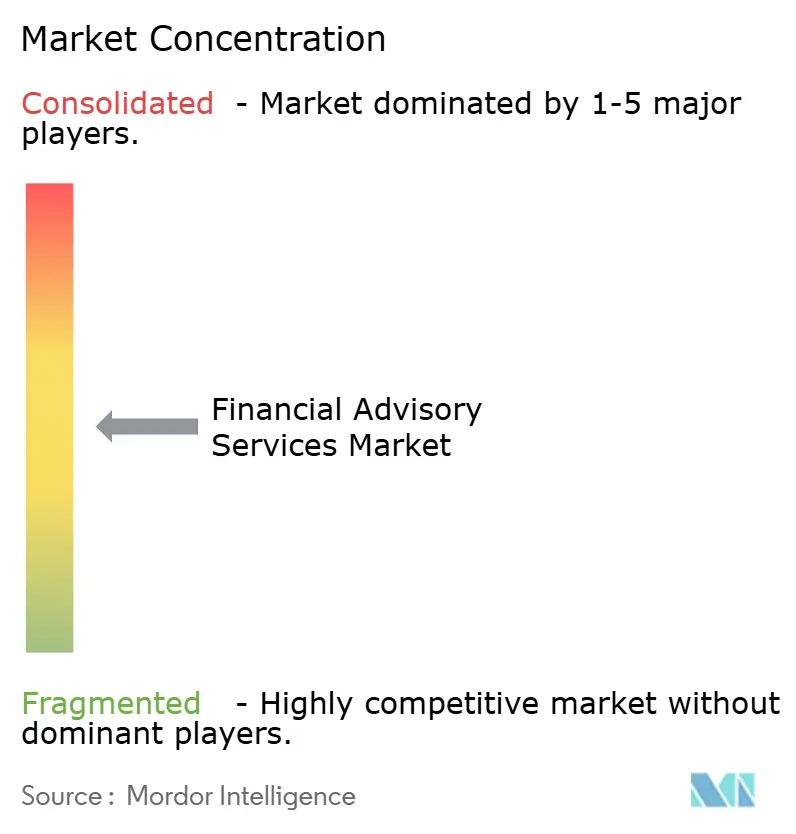

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Asesoría Financiera por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de asesoría financiera crezca de USD 115.840 millones en 2025 a USD 122.390 millones en 2026 y se prevé que alcance USD 161.190 millones en 2031 a una CAGR del 5,66% durante el período 2026-2031. La expansión saludable está vinculada a la rápida digitalización, una supervisión regulatoria más estricta y las cambiantes expectativas de los clientes que recompensan las relaciones transparentes basadas en honorarios. Las herramientas de inteligencia artificial están ofreciendo asesoramiento hiperpersonalizado que incrementa la participación del cliente, mientras que las plataformas roboadvisoras de bajo costo continúan democratizando la gestión profesional de carteras. Los nuevos modelos de entrega híbrida que conectan el juicio humano con la eficiencia algorítmica están ganando impulso, particularmente entre los millennials adinerados y los herederos de la Generación Z. Las firmas de asesoría que integren exitosamente la tecnología, aborden las cambiantes normas de divulgación ESG y gestionen una reserva de talento en disminución están posicionadas para capturar ganancias extraordinarias en el mercado de servicios de asesoría financiera.

Conclusiones Clave del Informe

- Por tipo de servicio, la asesoría en inversiones lideró con una cuota del 38,25% del mercado global de servicios de asesoría financiera en 2025; se espera que se expanda a una CAGR del 7,29% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,10% de la cuota del mercado global de servicios de asesoría financiera en 2025, mientras que las pymes proyectan el crecimiento más rápido con una CAGR del 6,59% hasta 2031.

- Por vertical industrial, el sector BFSI mantuvo el 35,75% del mercado global de servicios de asesoría financiera en 2025; se espera que la salud y los productos farmacéuticos sean los verticales de más rápido crecimiento con una CAGR del 6,86% hasta 2031.

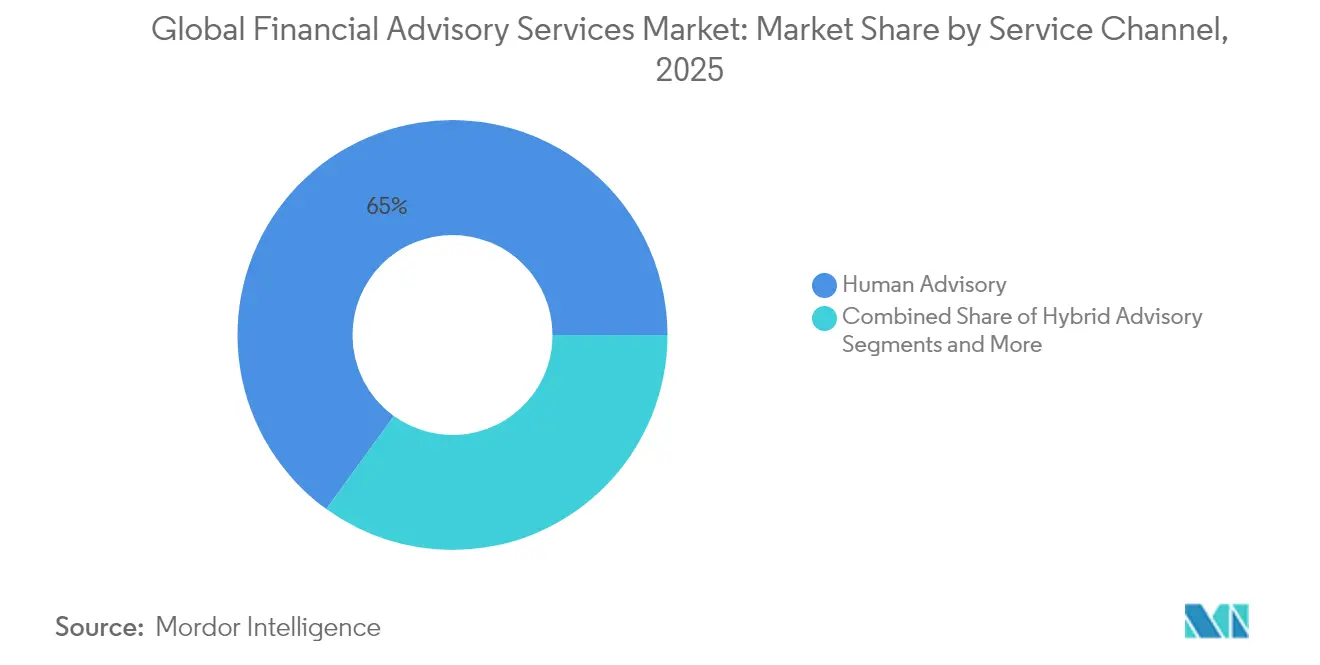

- Por canal de servicio, la asesoría humana representó el 65,02% de la cuota del mercado global de servicios de asesoría financiera en 2025, y se proyecta que la roboadvisión registre la CAGR más alta del 16,95% hasta 2031.

- Por modo de entrega, la consultoría presencial representó el 73,40% del tamaño del mercado global de servicios de asesoría financiera en 2025; se espera que la consultoría remota y virtual crezca a una CAGR del 10,45% hasta 2031.

- Por región, América del Norte mantuvo una cuota del 39,95% del mercado global de servicios de asesoría financiera en 2025; se prevé que Asia-Pacífico registre la CAGR más sólida del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Asesoría Financiera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción del asesoramiento hiperpersonalizado habilitado por IA | +1.2% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de comisiones a modelos basados en honorarios | +0.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Democratización mediante plataformas roboadvisoras de bajo costo | +1.5% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Transferencia generacional de patrimonio a herederos digitales | +0.9% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La tecnología regulatoria reduciendo la carga de cumplimiento | +0.6% | Global, primero en mercados con regulación intensiva | Mediano plazo (2-4 años) |

| Fondos soberanos de riqueza externalizando mandatos | +0.4% | Oriente Medio, Asia-Pacífico, impacto global selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del Asesoramiento Hiperpersonalizado Habilitado por IA

La inteligencia artificial está redefiniendo la forma en que las firmas de asesoría recopilan, procesan y aplican los datos de los clientes, creando carteras a medida que se adaptan en tiempo real a los cambios en eventos de vida, regímenes fiscales y condiciones de mercado. Las encuestas de la Reserva Federal sitúan la penetración de la IA entre los trabajadores de servicios financieros en un 20%-40%, con un crecimiento interanual de hasta el 145%[1]Junta de Gobernadores del Sistema de la Reserva Federal, "Adopción de Inteligencia Artificial en los Servicios Financieros", federalreserve.gov. El brazo de gestión patrimonial de Morgan Stanley, que administra más de USD 4,2 billones, se apoya en investigación de IA propietaria para perfeccionar la asignación de activos y profundizar la participación. Donde los asesores humanos antes examinaban hojas de cálculo, los motores de aprendizaje automático ahora analizan millones de puntos de datos en segundos, liberando a los profesionales para centrarse en la planificación compleja. La adopción es particularmente intensa en los centros de gestión de patrimonio de Asia-Pacífico con madurez digital, donde los clientes consideran el análisis avanzado un factor básico más que un diferenciador. Las firmas que dominan la personalización impulsada por IA obtienen una mayor participación de cartera y una mayor fidelización de clientes.

Transición de Comisiones a Modelos Basados en Honorarios

Los reguladores y los clientes están acelerando el giro hacia la transparencia de honorarios, reduciendo los conflictos inherentes a las comisiones por producto. T. Rowe Price ya gestiona alrededor de USD 1,5 billones en mandatos alineados con honorarios, demostrando la viabilidad comercial del cobro basado en activos[2]T. Rowe Price Associates, "Formulario ADV Parte 2A", troweprice.com. La Oficina de Protección Financiera del Consumidor ha intensificado su campaña contra los cargos opacos, calificando las comisiones por sobregiro y gravámenes similares como "comisiones basura". El marco MiFID II de Europa, que separa los honorarios de asesoría, ofrece un modelo que ahora se extiende a otras regiones. A medida que las firmas evolucionan, las fuentes de ingresos recurrentes estables mejoran los múltiplos de valoración, aunque también exponen a los asesores a presión sobre los márgenes si el rendimiento de las inversiones se rezaga. Los operadores exitosos combinan carteras basadas en honorarios con planificación integral, estrategias fiscales y de jubilación que refuerzan el valor percibido.

Democratización mediante Plataformas Roboadvisoras de Bajo Costo

Los roboadvisores reducen drásticamente las barreras de entrada al automatizar la construcción de carteras, el reequilibrio y la recolección de pérdidas fiscales a una fracción del precio de los asesores tradicionales. Los fondos de fecha objetivo personalizados representan la próxima evolución, con proveedores como Capital Group y PIMCO adaptando las asignaciones a los ingresos y las tasas de aportación, manteniendo los costos entre los fondos de fondos y los mandatos a medida. La investigación de Bank of America muestra que los adultos jóvenes que enfrentan costos de vivienda y deudas estudiantiles aún priorizan las aplicaciones de inversión digital y las herramientas de gasto «compra ahora, paga después»[3]Bank of America Institute, "Punto de Control del Consumidor 2025", bofainstitute.com. A medida que los segmentos de clientes con patrimonio medio-alto crecen, la incorporación sin fricciones y las interfaces móviles intuitivas canalizan una nueva ola de activos hacia las plataformas roboadvisoras, lo que obliga a los asesores establecidos a refinar sus propuestas de valor o enfrentar la erosión de honorarios.

Transferencia Generacional de Patrimonio a Herederos con Dominio Digital

Aproximadamente USD 84 billones están destinados a fluir de los baby boomers a los millennials y la Generación Z durante dos décadas. Un informe sugiere que el 44% de las family offices aumentarán su exposición a bienes raíces comerciales mientras evalúan sus participaciones frente a métricas ESG. Los nativos digitales valoran las experiencias fluidas, los paneles en tiempo real y las carteras sostenibles, lo que impulsa a los asesores a añadir herramientas de puntuación de impacto y análisis climático. Asia-Pacífico captura el filo más agudo de esta tendencia, dada su alta penetración de teléfonos inteligentes y la rápida creación de riqueza. Los modelos híbridos que combinan el servicio virtual con asesoramiento presencial periódico están emergiendo como el estándar, preservando la confianza personal mientras satisfacen las expectativas digitales permanentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento asesor y fuerza laboral envejecida | -1.1% | Global, aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Compresión de márgenes por la ola de inversión pasiva | -0.7% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Responsabilidades en ciberseguridad y privacidad de datos | -0.5% | Global, primero en mercados con regulación intensiva | Corto plazo (≤ 2 años) |

| Litigios por lavado verde (greenwashing) ESG | -0.3% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Asesor y Fuerza Laboral Envejecida

Más de un tercio de los asesores en ejercicio en América del Norte y Europa Occidental se encuentran a menos de una década de la jubilación, lo que crea una brecha en la reserva de talento que limita la capacidad y tensiona los niveles de servicio. Los profesionales más jóvenes se inclinan por roles tecnológicos o emprendedores que ofrecen horarios flexibles y participación accionaria, dejando a las firmas de asesoría en la búsqueda de renovar sus filas. La mayor complejidad regulatoria eleva aún más las barreras de entrada, exigiendo credenciales avanzadas que requieren tiempo y capital para adquirirse. En especialidades como la planificación patrimonial, los asesores con profundo conocimiento fiscal exigen una compensación premium, lo que eleva las estructuras de costos. Las firmas están respondiendo con programas de aprendizaje, reembolso de matrículas y una mayor dependencia de flujos de trabajo digitales que permiten a los asesores sénior atender a una base de clientes más amplia a través de personal junior.

Compresión de Márgenes por la Ola de Inversión Pasiva

Los fondos pasivos, los ETF y la indexación directa están drenando activos de las estrategias activas de altas comisiones, lo que lleva a los clientes a cuestionar el valor del asesor. Los datos de Morningstar muestran que las comisiones agregadas de los fondos caen cada año desde 2015, una tendencia que es poco probable que se revierta. A medida que la selección de inversiones se convierte en un producto de consumo masivo, los asesores pivotean hacia la planificación, el coaching conductual y la optimización fiscal para defender sus honorarios. Sin embargo, ampliar estos servicios holísticos requiere inversiones tecnológicas y formación continua del personal, lo que presiona a las firmas más pequeñas. La insistencia de los reguladores europeos en el desglose de honorarios intensifica la presión, fomentando la competencia de precios que se extiende hacia América del Norte y Asia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría en Inversiones Extiende su Liderazgo

Los servicios de asesoría en inversiones capturaron la mayor porción del 38,25% del mercado de servicios de asesoría financiera en 2025 y impulsarán el crecimiento global con una CAGR del 7,29% hasta 2031. Esta combinación de escala y velocidad subraya el apetito del cliente por carteras que integren consideraciones de planificación, fiscales y patrimoniales dentro de relaciones de asesor único. A medida que los activos migran hacia cuentas basadas en honorarios, se proyecta que el tamaño del mercado de servicios de asesoría financiera para asesoría en inversiones se amplíe en dólares absolutos a un ritmo que supera a otras categorías. El principal asesoramiento en operaciones, notablemente la adquisición de Discover Financial por parte de Capital One por USD 35.000 millones, destaca cómo los equipos de finanzas corporativas se apoyan en asesores especializados para la valoración, la estructuración y las comunicaciones con los accionistas.

En el panorama más amplio de servicios, los servicios de asesoría contable y fiscal gozan de una demanda estable a medida que la presentación de informes multijurisdiccionales y las métricas ESG crean complejidad en la recopilación de datos. Los subsegmentos de activos digitales y planificación sucesoria, incluidos en «otros servicios», registran contribuciones nicho pero en alza. La diferenciación competitiva ahora depende de la agrupación de servicios: las firmas que combinan la gestión de inversiones con una planificación integral experimentan menor deserción y una mayor venta cruzada. A medida que la tecnología automatiza muchas tareas de asignación, los asesores redirigen su capacidad hacia el coaching conductual que aborda los sesgos emocionales y los factores desencadenantes de los clientes durante los mercados volátiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: El Protagonismo Empresarial se Encuentra con el Impulso de las Pymes

Las grandes empresas representaron el 63,10% del mercado de servicios de asesoría financiera en 2025, reflejando relaciones consolidadas y complejos requisitos de balance que exigen asesoría a medida. La optimización de tesorería, la estructuración de deuda y las fusiones y adquisiciones transfronterizas garantizan mandatos duraderos. Sin embargo, el segmento de pymes, apoyado por la incorporación digital y los paquetes de servicios modulares, se prevé que se expanda a una CAGR del 6,59%, aumentando su cuota del tamaño del mercado de servicios de asesoría financiera. Las plataformas tecnológicas reducen los umbrales de ticket mínimo, permitiendo a los asesores atender de forma rentable a fabricantes familiares, empresas emergentes tecnológicas y sociedades profesionales que antes dependían de personal financiero interno o bancos minoristas.

Muchas pymes enfrentan cargas regulatorias similares a las de las grandes corporaciones, como la declaración de titularidad beneficiaria y las divulgaciones de sostenibilidad, pero carecen de la experiencia especializada. Los paneles basados en la nube que consolidan proyecciones de flujo de caja, calendarios fiscales y análisis de carteras permiten a los propietarios actuar con rapidez. Los asesores líderes despliegan chatbots de IA para atender consultas rutinarias, reservando la interacción humana para la planificación anual y los eventos de transacción. La dispersión geográfica se está ampliando; las pymes en el Sudeste Asiático y América Latina buscan cada vez más asesoramiento para la emisión de bonos en dólares estadounidenses, impulsando la participación transfronteriza.

Por Vertical Industrial: Dominio del Sector BFSI, Aceleración de la Salud

El sector BFSI mantuvo el 35,75% de la cuota del mercado de servicios de asesoría financiera en 2025, anclado por las unidades de tesorería bancaria, las cuentas generales de las aseguradoras y las filiales de gestoras de activos que dependen de asesores externos para la optimización de capital y el conocimiento regulatorio. El segmento se beneficia de los continuos cambios en las normas de adecuación de capital y las transformaciones de la banca digital que demandan asesoramiento estratégico. Mientras tanto, se prevé que la salud y los productos farmacéuticos ofrezcan una CAGR del 6,86%, la más rápida entre todos los verticales, aumentando su contribución a la cuota del mercado de servicios de asesoría financiera para 2031. Las reformas en los precios de los medicamentos, las necesidades de financiación de ensayos clínicos y la monetización de la propiedad intelectual impulsan la demanda de estructuración financiera a medida.

Los sectores de tecnología de la información y telecomunicaciones también gestionan presupuestos de asesoría significativos, especialmente para el financiamiento transfronterizo de centros de datos en la nube y el diseño de planes de acciones para empleados. Los sectores manufacturero y minorista continúan apoyándose en asesores para el financiamiento de la cadena de suministro y los préstamos vinculados a ESG, mientras que las entidades del sector público buscan orientación sobre bonos verdes y el financiamiento de infraestructura de identidad digital. El auge de la salud subraya el cambio hacia modelos intensivos en conocimiento y en investigación y desarrollo, donde el acceso a un asesoramiento sofisticado en los mercados de capitales impulsa la ventaja competitiva.

Por Canal de Servicio: La Asesoría Humana Mantiene el Núcleo, la Roboadvisión Escala Rápidamente

Los asesores humanos controlaron el 65,02% de la cuota del mercado de servicios de asesoría financiera en 2025, protegiendo a los clientes complejos de alto patrimonio neto que valoran la empatía y la planificación a medida. Sin embargo, se proyecta que las plataformas roboadvisoras crezcan a una CAGR del 16,95%, ampliando progresivamente su porción del mercado global de servicios de asesoría financiera. Los actores de gran escala como Betterment y Wealthfront perfeccionan sus algoritmos basados en objetivos, mientras que los operadores establecidos como Charles Schwab integran módulos roboadvisores dentro de las prácticas tradicionales para ofrecer un servicio escalonado. El tamaño del mercado de servicios de asesoría financiera asignado a los modelos híbridos está destinado a crecer a medida que los asesores integran la recolección automatizada de pérdidas fiscales y los análisis predictivos de gasto en los encuentros presenciales.

Las encuestas de preferencias de los consumidores revelan que los jóvenes profesionales aceptan revisiones por chat y archivos de documentos digitales, reservando las videollamadas para eventos hito como la compra de una vivienda o la liquidación de una herencia. La compresión de honorarios impulsa la innovación; los precios por suscripción y los paquetes de pago por plan proliferan. Los asesores rastrean métricas de participación —frecuencia de inicio de sesión, patrones de consumo de contenido— para personalizar la comunicación y anticiparse a la deserción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Entrega: Solidez de la Consultoría Presencial, Incremento Virtual

La consultoría presencial representó el 73,40% de la cuota del mercado de servicios de asesoría financiera en 2025, demostrando que para las familias de altísimo patrimonio neto, las sesiones múltiples de planificación patrimonial y los informes fiduciarios aún se benefician de la presencia física. Sin embargo, la pandemia normalizó las interacciones virtuales, reforzando la CAGR del 10,45% de la consultoría remota durante el período de pronóstico. El tamaño del mercado de servicios de asesoría financiera vinculado a la entrega virtual se duplicará con creces para 2031 si la adopción actual se mantiene. Los asesores organizan cada vez más revisiones trimestrales por video complementadas con paneles de portal seguro, a los que los clientes acceden a demanda.

New York Life Investments señala que muchas inversoras prefieren puntos de contacto cada 4-6 meses, y las reuniones virtuales satisfacen esa cadencia sin las dificultades del desplazamiento. Las ganancias de productividad afloran a medida que los asesores cubren geografías más amplias; un solo especialista puede asesorar a clientes en Boston, Singapur y Dubái en un día. Los equipos de cumplimiento se adaptan grabando las sesiones y archivando las capturas de pantalla para satisfacer las auditorías. Las firmas también lanzan pilotos de realidad virtual para experiencias inmersivas de elaboración de perfiles de riesgo, aunque la adopción masiva sigue siendo incipiente.

Análisis Geográfico

América del Norte dominó el mercado de servicios de asesoría financiera con una cuota de mercado del 39,95% en 2025. Los mercados de capitales maduros, las profundas reservas de riqueza y un entorno regulatorio riguroso pero estable permiten a los asesores fijar precios de servicios de planificación complejos a niveles premium. Nueva York, Chicago y San Francisco siguen siendo los centros de mando, albergando a JPMorgan Chase, Goldman Sachs y Morgan Stanley, cada uno con libros de billones de dólares bajo gestión. Las instituciones canadienses refuerzan el peso regional; la fusión propuesta de las cooperativas de crédito Prospera, Coast Capital y Sunshine Coast crearía una cooperativa de propósito que supervisaría USD 38.600 millones en activos, señalando un impulso de consolidación.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, registrando una CAGR del 7,78% hasta 2031. La creciente riqueza de la clase media, la innovación de la banca digital y los entornos regulatorios de prueba progresivos cultivan un terreno fértil para la expansión de los asesores. SBI Holdings y SMBC Group de Japón debutarán con «Olive Infinite» en 2026, combinando la asignación algorítmica con consultores en vivo. Taiwán eligió Kaohsiung como centro piloto de un centro de gestión de activos asiático destinado a canalizar más de TWD 30 billones hacia carteras profesionales. Las empresas fintech chinas e indias continúan incorporando a millones de inversores primerizos, dando lugar a líderes regionales de roboadvisión.

Europa contribuye con una base de ingresos considerable anclada por Londres, Fráncfort y Zúrich, aunque la incertidumbre económica y la densa regulación frenan el crecimiento. Suecia incorporó la Directiva de Información sobre Sostenibilidad Corporativa de la UE a la legislación nacional en 2024, ampliando la demanda de auditoría y asesoría ESG. El reajuste derivado del Brexit impone costos adicionales de licenciamiento y complejidades en la transferencia de datos que los asesores deben absorber para atender a clientes continentales desde centros del Reino Unido. Mientras tanto, los centros de riqueza del CCG en Oriente Medio reclutan asesores globales para administrar carteras soberanas diversificadas, aunque la volatilidad política en partes de África frena una penetración regional más amplia.

Panorama Competitivo

El mercado de servicios de asesoría financiera sigue siendo moderadamente fragmentado, con bancos globales, firmas de consultoría de las Cuatro Grandes, boutiques especializadas y disruptores digitales. Las potencias establecidas como JPMorgan Chase, Bank of America y Goldman Sachs combinan la solidez de su balance con brazos de asesoría multidisciplinaria. Invierten miles de millones en investigación de IA generativa, aplicaciones orientadas al cliente y repositorios de datos para defender su cuota frente a las ágiles empresas fintech. Deloitte, EY, KPMG y PwC aprovechan su experiencia regulatoria, en ciberseguridad y fiscal para competir con los bancos de inversión en fusiones y adquisiciones del mercado medio y mandatos de reestructuración.

Los pioneros de la roboadvisión Betterment y Wealthfront explotan sus estructuras de bajo costo e interfaces gamificadas para capturar flujos de clientes con patrimonio medio-alto. Sus activos combinados bajo gestión superaron los USD 65.000 millones en 2024, reflejando un crecimiento compuesto superior al 25%. En respuesta, los actores tradicionales lanzan ofertas roboadvisoras de marca blanca o adquieren empresas fintech; la compra de E*TRADE por parte de Morgan Stanley en 2020 continúa generando sinergias de venta cruzada, y su brazo de gestión de inversiones alcanzó USD 1,66 billones en activos bajo gestión en diciembre de 2024. Los campos de batalla competitivos ahora giran en torno al contenido (investigación ESG, acceso a mercados privados), la experiencia (paneles hiperpersonalizados) y la confianza (certificaciones de ciberseguridad).

Las dinámicas de precios cambian a medida que aumenta la sofisticación del cliente. Los niveles de suscripción, los honorarios vinculados al rendimiento y los planes de microcomisiones se están expandiendo. Las firmas que adoptan ecosistemas de asesoría —integrando socios jurídicos, fiscales y filantrópicos— retienen una mayor cuota de cartera. Las estrategias de talento incluyen cada vez más científicos de datos internos, psicólogos conductuales y analistas de sostenibilidad, lo que refleja una definición más amplia de la experiencia del asesor. La capacidad de orquestar estos equipos multidisciplinarios mientras se protege la confidencialidad del cliente diferencia a los líderes del mercado de los rezagados enfocados en la escala.

Líderes de la Industria de Servicios de Asesoría Financiera

Bank of America Corporation

Goldman Sachs Group Inc.

Morgan Stanley

Deloitte

EY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SBI Holdings y SMBC Group presentaron los planes de «Olive Infinite», un servicio híbrido de gestión de activos digitales que combina motores de IA con consulta personal.

- Abril de 2025: Prospera, Coast Capital y las cooperativas de crédito Sunshine Coast acordaron fusionarse, formando la cooperativa de crédito de propósito más grande de Canadá con USD 38.600 millones en activos.

- Enero de 2025: Morgan Stanley Investment Management divulgó USD 1,66 billones en activos bajo gestión, revirtiendo las salidas anteriores y marcando un crecimiento interanual del 14%.

- Enero de 2025: La SEC acusó a Arete Wealth Management de «venta no autorizada» de valores no aprobados, reforzando la vigilancia sobre la conducta de los asesores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de asesoramiento financiero como los ingresos globales por honorarios percibidos por profesionales con licencia y plataformas digitales que orientan a particulares, empresas y organismos públicos sobre decisiones de inversión, finanzas corporativas, fiscalidad, jubilación y gestión de riesgos, con independencia del canal de prestación.

Exclusión del ámbito de aplicación: En aras de la claridad, excluimos la pura intermediación en la ejecución de operaciones, los encargos de auditoría independientes y el asesoramiento informal a través de blogs.

Segmentación

- Por Tipo de Servicio

- Finanzas Corporativas

- Asesoría Contable y Fiscal

- Inversiones

- Otros Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Tecnología de la Información y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Salud y Productos Farmacéuticos

- Otros Verticales Industriales

- Por Canal de Servicio

- Asesoría Humana

- Asesoría Híbrida

- Roboadvisión

- Por Modo de Entrega

- Consultoría Presencial

- Consultoría Remota y Virtual

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con gestores de patrimonios sénior, fundadores de fintech y tesoreros corporativos de cinco regiones; a través de estas conversaciones, validamos las bandas de precios, la adopción digital y las tendencias de costes de cumplimiento que el trabajo de escritorio no pudo captar completamente.

Investigación documental

Recopilamos datos básicos de fuentes de primer nivel, como el flujo de fondos de la Reserva Federal, los formularios ADV de la SEC, las encuestas de empleo de la Oficina de Estadísticas Laborales, las métricas de acceso financiero del FMI y las tablas de ahorro de los hogares de la OCDE, para dimensionar los grupos de clientes a los que dirigirnos. Los libros blancos de las asociaciones Investment Company Institute, CFA Institute y Financial Planning Association afinaron las hipótesis sobre la combinación de servicios.

Posteriormente, analizamos los informes 10-K de las empresas, los informes de los inversores y la prensa fiable a través de D&B Hoovers y Dow Jones Factiva, lo que nos permitió calibrar el rendimiento de las comisiones, los activos asesorados y las curvas de adopción de tecnología. Las referencias anteriores ilustran nuestro enfoque, y numerosos repositorios adicionales sirvieron de base para la verificación.

Dimensionamiento y previsión del mercado

Anclamos 2025 ingresos con un modelo de cartera de clientes descendente que convierte los activos invertibles de los hogares, la captación de fondos de las empresas y los volúmenes de fusiones y adquisiciones en honorarios potenciales de asesoramiento; a continuación, cotejamos los resultados con roll-ups ascendentes selectivos de empresas que publican información.

Variables clave como el crecimiento de los grandes patrimonios, los activos medios por planificador, la penetración del robo-asesoramiento, la inflación de los gastos de cumplimiento y el recuento de operaciones transfronterizas alimentan una regresión multivariante utilizada para ampliar las previsiones hasta 2030. Cuando los datos eran escasos, aplicamos ratios sustitutivos conservadores y los volvimos a contrastar con expertos.

Ciclo de validación y actualización de datos

Nuestra revisión de tres niveles por parte de los analistas señala las anomalías con respecto a los AUM y las comisiones de referencia independientes. Actualizamos el modelo anualmente y publicamos actualizaciones provisionales cuando se producen acontecimientos importantes.

Por qué la base de servicios de asesoramiento financiero de Mordor es fiable

Las estimaciones publicadas difieren porque cada editor elige diferentes flujos de ingresos, cohortes de clientes y cadencias de previsión, de modo que los ejecutivos se encuentran con amplias horquillas. Reconocemos esta realidad desde el principio.

Descubrimos que las diferencias surgen cuando otros incluyen comisiones de intermediación, congelan la divisa a tipos de 2022 o proyectan un crecimiento lineal de las comisiones a pesar del aumento de la rentabilidad sin riesgo; mientras que el ámbito disciplinado, la selección de variables y la actualización anual de Mordor atenúan los extremos y producen un punto medio equilibrado en el que confían los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 115,84 B (2025) | Inteligencia de Mordor | - |

| USD 103,01 B (2024) | Consultoría global A | Excluye los microasesores digitales y la conversión de divisas fijas. |

| 90 000 MILLONES DE DÓLARES (2023) | Diario profesional B | Repliega los ingresos por corretaje, controles primarios mínimos |

| USD 86,26 B (2024) | Investigación Editorial C | TACC uniforme del 6 %, sin tener en cuenta los costes de cumplimiento. |

En conjunto, la comparación muestra cómo nuestro modelo, de alcance estricto y actualizado anualmente, ofrece una base de referencia transparente y reproducible, situada lógicamente entre las visiones excesivamente conservadoras y las agresivas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de asesoría financiera?

Generó USD 122.390 millones en 2026 y se proyecta que alcance USD 161.190 millones en 2031 a una CAGR del 5,66%.

¿Qué región lidera los ingresos en el mercado de servicios de asesoría financiera?

América del Norte ocupa el primer lugar con el 39,95% de la cuota de mercado de 2025, respaldada por profundos mercados de capitales y poblaciones de alto patrimonio neto.

¿Qué está impulsando el crecimiento en Asia-Pacífico?

El aumento de la riqueza de la clase media, la adopción digital y los entornos regulatorios de prueba favorables impulsan una CAGR del 7,78% hasta 2031.

¿Los roboadvisores están reemplazando a los asesores humanos?

No; los asesores humanos aún gestionaban el 65,02% de la cuota de mercado en 2025, pero se proyecta que las plataformas roboadvisoras escalen rápidamente a una CAGR del 16,95%, lo que lleva a modelos de servicio híbridos.

¿Qué vertical industrial se está expandiendo más rápidamente?

Se proyecta que el segmento de salud y productos farmacéuticos crezca a una CAGR del 6,86% debido a las complejas necesidades de financiamiento de investigación y desarrollo y regulatorias.

¿Cuál es la mayor amenaza para las firmas de asesoría?

La escasez de talento y las fuerzas laborales envejecidas podrían reducir el crecimiento del sector en un 1,1% de la CAGR pronosticada, a menos que las firmas contraten e implementen tecnologías de productividad.

Última actualización de la página el: