Tamaño y Participación del Mercado de Reclutamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

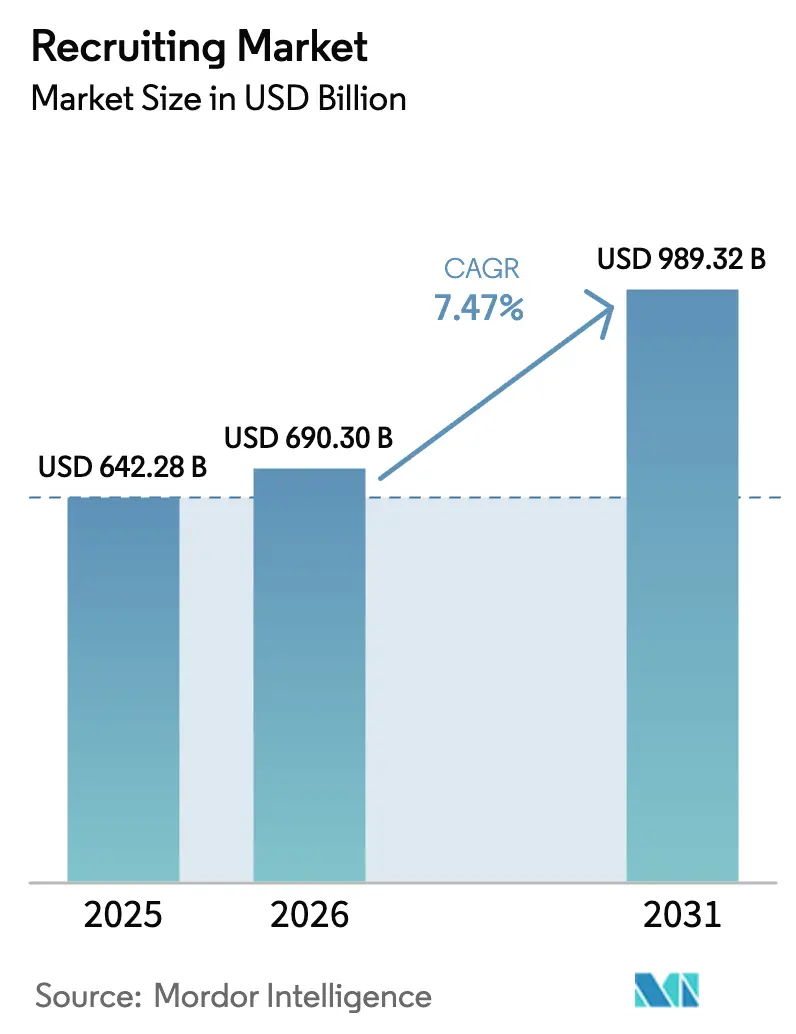

| Tamaño del Mercado (2026) | 690.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 989.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

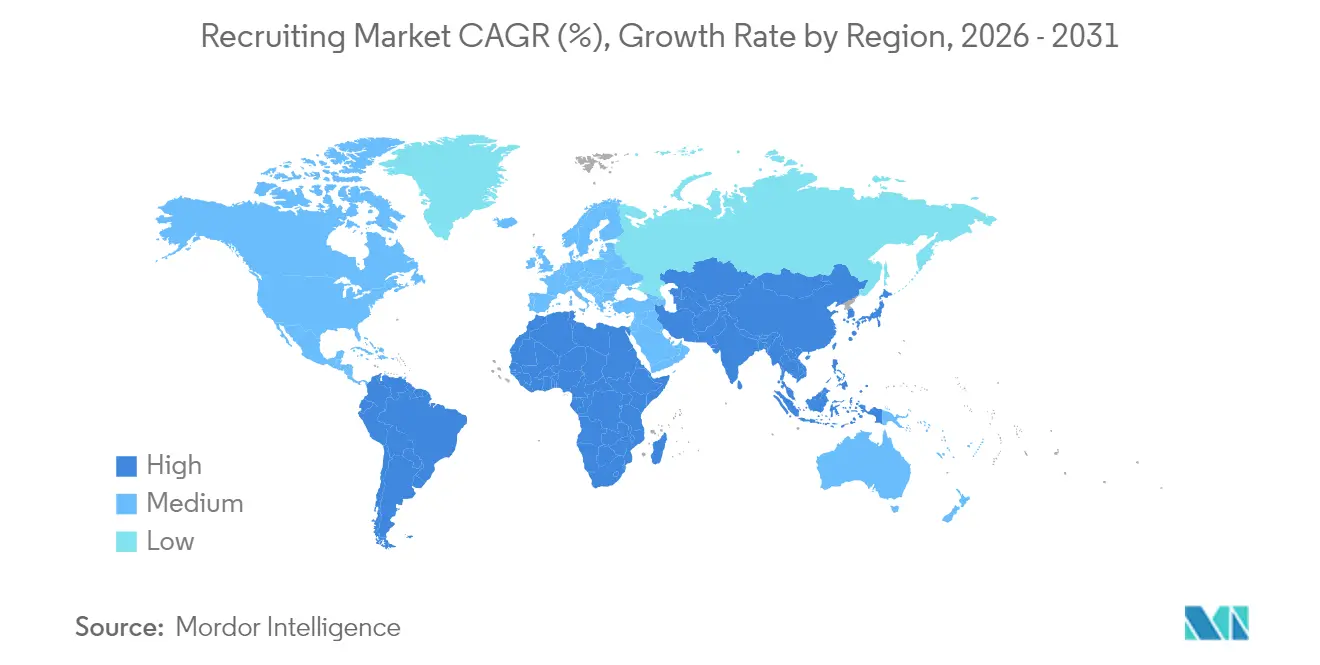

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

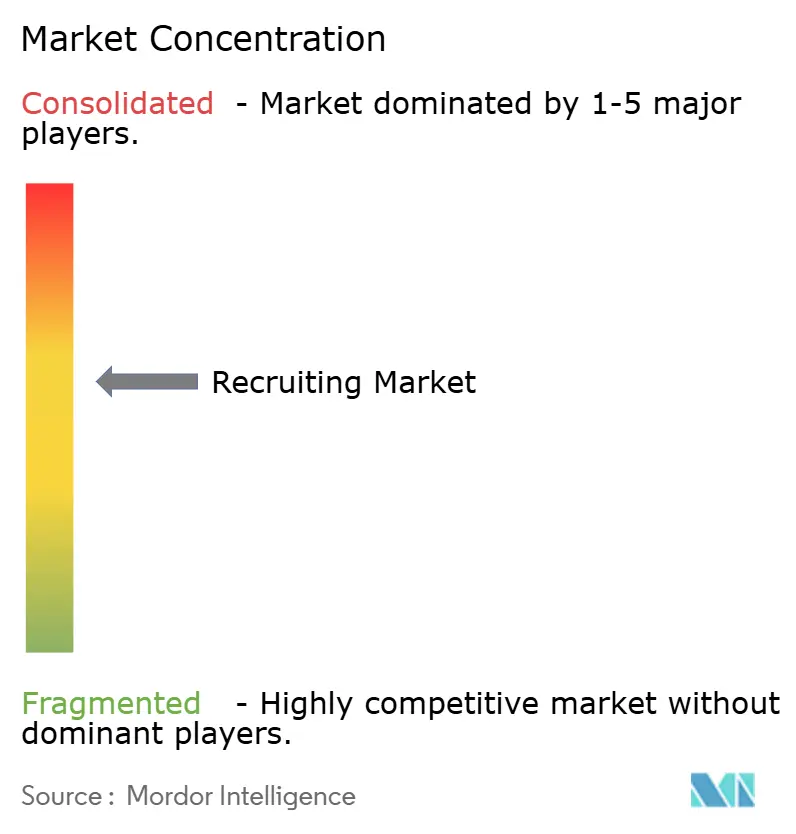

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reclutamiento por Mordor Intelligence

Se espera que el tamaño del mercado de reclutamiento crezca de USD 642.280 millones en 2025 a USD 690.300 millones en 2026, y se prevé que alcance USD 989.320 millones en 2031 a una CAGR del 7,47% durante el período 2026-2031. Las cifras principales subrayan con qué fuerza el gasto en adquisición de talento se recupera una vez que los empleadores recuperan la confianza presupuestaria tras las caídas cíclicas, especialmente cuando la escasez de mano de obra amenaza la entrega de proyectos y los objetivos de ingresos. La demanda está ahora anclada en tres fuerzas estructurales: la adopción generalizada de la inteligencia artificial que automatiza la búsqueda y la selección, el cambio hacia la economía de trabajo independiente que normaliza la dotación de personal contingente, y la incorporación generalizada de marcos de contratación basados en competencias que amplían los grupos de candidatos más allá de las credenciales tradicionales. Cada fuerza amplifica a las demás: la inteligencia artificial permite a las empresas de dotación de personal analizar vastas bases de datos de trabajadores independientes en segundos, mientras que las taxonomías de competencias estandarizan la forma en que las plataformas relacionan a expertos a corto plazo con las necesidades de los clientes, comprimiendo así el tiempo de contratación de semanas a horas. Dado que la escasez de mano de obra persiste en el software, la ciberseguridad y la fabricación avanzada, incluso las desaceleraciones macroeconómicas temporales solo retrasan —y no destruyen— la demanda de reclutamiento, lo que lleva a los proveedores a invertir en análisis predictivos que identifican señales de demanda tempranas.

Conclusiones Clave del Informe

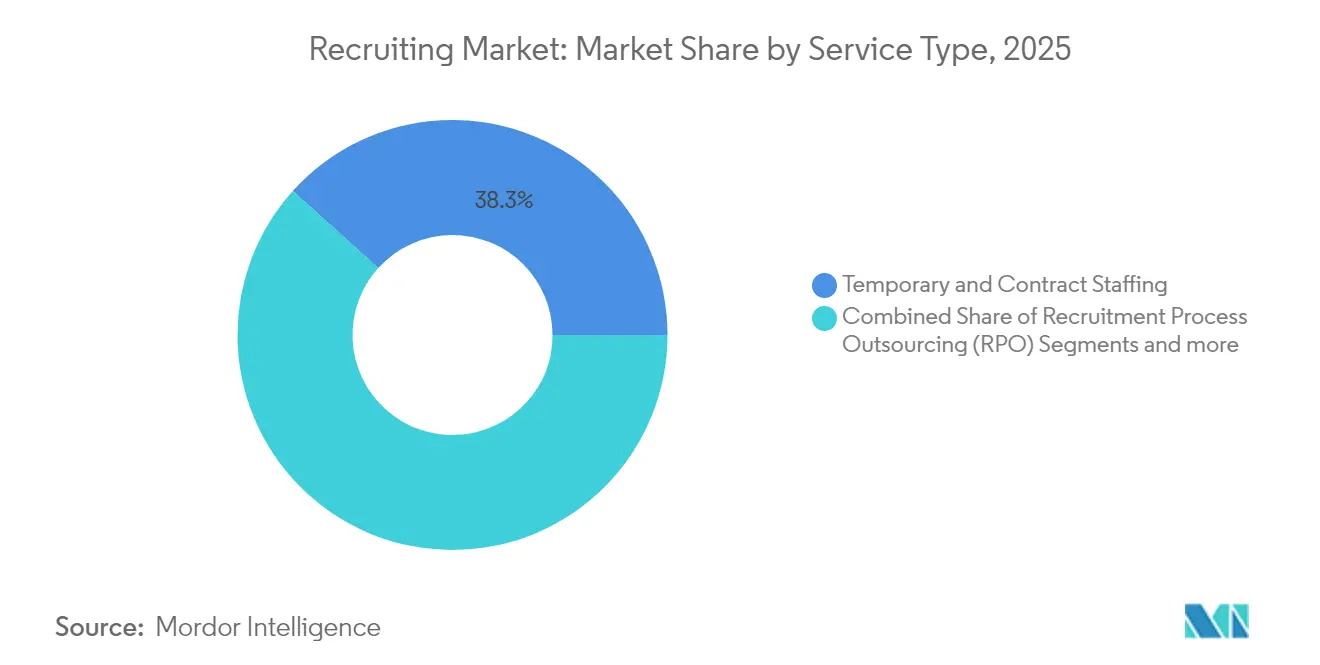

- Por tipo de servicio, la dotación de personal temporal y por contrato lideró con el 38,32% de la participación del mercado de reclutamiento en 2025, mientras que se proyecta que la externalización del proceso de reclutamiento escale a una CAGR del 9,23% hasta 2031.

- Por canal de reclutamiento, las plataformas en línea y las bolsas de trabajo representaron el 40,76% del tamaño del mercado de reclutamiento en 2025; los proveedores de servicios híbridos y gestionados están preparados para el crecimiento más rápido, con una CAGR del 10,05% hasta 2031.

- Por tamaño de cliente, las grandes empresas mantuvieron una participación del 46,02% en el mercado de reclutamiento en 2025, mientras que las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 8,49%.

- Por sector industrial, el sector de tecnología de la información y telecomunicaciones capturó el 29,15% de la participación del mercado de reclutamiento en 2025; se prevé que el sector de salud y ciencias de la vida se expanda a una CAGR del 9,04% entre 2026 y 2031.

- Por geografía, América del Norte lideró el mercado de reclutamiento con el 36,55% en 2025, aunque Asia-Pacífico lidera el crecimiento con una CAGR del 8,12% esperada durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reclutamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital y herramientas impulsadas por inteligencia artificial | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la economía de trabajo independiente | +1.5% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Escasez persistente de talento | +1.2% | Global, más aguda en las economías desarrolladas | Largo plazo (≥4 años) |

| Marcos de contratación basados en competencias | +0.9% | América del Norte y la Unión Europea, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del modelo de empleador de registro en mercados emergentes | +0.7% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y América Latina. | Corto plazo (≤2 años) |

| Verificación de credenciales mediante cadena de bloques | +0.4% | Adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Transformación Digital y Herramientas de Reclutamiento Impulsadas por Inteligencia Artificial

Más de la mitad de las empresas a nivel mundial integran ahora la inteligencia artificial en algún punto de sus flujos de trabajo de contratación, un hito que desplaza silenciosamente el centro de gravedad del sector desde la revisión manual de currículums hacia motores de decisión basados en datos. Los primeros adoptantes reportan reducciones en el tiempo de contratación de casi la mitad y, simultáneamente, amplían el alcance de candidatos, porque los algoritmos rastrean foros de talento pasivo, redes de exalumnos e intercambios de trabajo independiente que los reclutadores antes ignoraban por falta de capacidad. Las ganancias de productividad se amplifican con el tiempo: cada requisición enseña al modelo a clasificar a los futuros solicitantes con mayor precisión, creando ciclos de retroalimentación que acumulan ventajas en exactitud. En paralelo, las entrevistas de video potenciadas por inteligencia artificial analizan el sentimiento vocal y el lenguaje corporal para señalar posibles sesgos y orientar a los entrevistadores con preguntas de seguimiento, mejorando la equidad y el cumplimiento normativo [1]Aneel Bhusri, "Reinventando la Contratación para la Era de la Inteligencia Artificial," workday.com . La fusión de la inteligencia artificial con los sistemas de seguimiento de candidatos genera ecosistemas con alta retención de clientes, porque los obstáculos a la portabilidad de datos disuaden a los clientes de cambiar de proveedor, elevando así las barreras competitivas. Los proveedores que combinen la innovación en inteligencia artificial con marcos sólidos de gobernanza captarán una cuota de gasto desproporcionada a medida que los reguladores examinen la transparencia algorítmica.

La Expansión de la Economía de Trabajo Independiente Incrementa la Demanda de Dotación de Personal Contingente

Las estrategias de fuerza laboral corporativa han evolucionado desde el pensamiento binario de tiempo completo versus temporal hacia arquitecturas de talento elásticas que combinan núcleos permanentes con especialistas basados en proyectos accesibles bajo demanda. La normalización del trabajo remoto aceleró esta evolución porque las fronteras geográficas ya no limitan dónde los clientes obtienen experiencia, y las plataformas ahora median pagos, cumplimiento normativo y localización de idiomas a escala. Los términos de contratación flexibles atraen a los líderes financieros que buscan modelos de costos variables que reflejen la volatilidad de los ingresos, mientras que los trabajadores del conocimiento aprecian la autonomía y las tarifas premium. A medida que los mercados maduran, pasan de listados de empleos de tipo básico a comunidades seleccionadas donde las calificaciones, las credenciales verificadas y los historiales de resultados reducen el riesgo de las decisiones de contratación para los empleadores. Las empresas de dotación de personal que antes competían en profundidad de contactos ahora deben competir en integraciones de interfaces de programación de aplicaciones, análisis de plataformas y velocidad de emparejamiento, lo que empuja a las agencias tradicionales a adoptar interfaces de software como servicio o asociarse con empresas nativas digitales. Con el tiempo, la participación de la dotación de personal contingente en el mercado de reclutamiento podría seguir aumentando porque las empresas que enfrentan hojas de ruta de transformación digital favorecen cada vez más el talento especializado de trabajo independiente sobre los largos ciclos de incorporación.

Escasez Global Persistente de Talento

Los escenarios de previsión muestran un déficit de 85,2 millones de desarrolladores para 2030, y brechas similares se vislumbran en ciberseguridad, análisis avanzado e ingeniería de semiconductores, lo que obliga a los empleadores a competir agresivamente por habilidades escasas [2]Grid Dynamics, "Escasez Global de Desarrolladores: Cuantificando la Brecha," griddynamics.com . La inflación salarial, sin embargo, es solo una manifestación de la escasez; las empresas también amplifican los incentivos no monetarios, como las políticas de trabajo remoto prioritario, los presupuestos de aprendizaje continuo y los compromisos de impacto social, para destacarse. Las agencias de reclutamiento responden estableciendo grupos de práctica verticalizados —inteligencia artificial y aprendizaje automático, biotecnología, energía limpia— integrados por expertos en la materia que hablan el lenguaje técnico del candidato y pueden evaluar la competencia más allá de las palabras clave del currículum. Para ampliar la oferta, los proveedores financian programas de formación intensiva, becas y vías de reincorporación laboral que convierten a profesionales con pausas en su carrera en candidatos calificados, expandiendo efectivamente su propio inventario. La contratación internacional, facilitada por los servicios de empleador de registro, alivia aún más los cuellos de botella al permitir a las empresas acceder a talento en mercados secundarios donde la oferta supera la demanda local. Hasta que los sistemas educativos escalen la producción de habilidades de alta demanda, el mercado de reclutamiento debería disfrutar de vientos de cola estructurales arraigados en la escasez crónica.

Marcos de Contratación Basados en Competencias: Aceleración de las Plataformas de Emparejamiento por Competencias

La contratación basada en competencias reencuadra la evaluación del talento en torno a capacidades demostrables en lugar del prestigio académico, abriendo así puertas a programadores autodidactas, graduados de programas de formación intensiva y personas que cambian de carrera que anteriormente eran filtrados por los requisitos de titulación. Las organizaciones líderes que implementan rúbricas de competencias observan tiempos de incorporación más rápidos porque los nuevos empleados ya demuestran dominio en las tareas críticas del puesto, reduciendo los costosos procesos de integración. Los datos también muestran una mayor retención cuando los candidatos comprenden las expectativas del puesto a través de matrices de competencias objetivas en lugar de descripciones de roles vagas. Las plataformas impulsadas por inteligencia artificial analizan taxonomías de puestos, asignan ponderaciones a las competencias clave y puntúan a los solicitantes mediante desafíos de programación, proyectos de muestra de trabajo o evaluaciones de escenarios, produciendo clasificaciones de emparejamiento que superan el análisis de currículums basado en palabras clave. Las empresas de dotación de personal comercializan esta capacidad ofreciendo evaluaciones de marca blanca y algoritmos de puntuación auditados para sesgos a clientes que carecen de recursos internos de análisis. A medida que los gobiernos enfatizan el crecimiento inclusivo, los marcos basados en competencias se alinean con los objetivos de política pública, obteniendo apoyo que debería consolidar el enfoque a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleraciones macroeconómicas | -1.4% | Global, más profunda en los mercados desarrollados | Corto plazo (≤2 años) |

| Crecimiento de los equipos internos de adquisición de talento | -0.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento en materia de privacidad de datos | -0.6% | La Unión Europea lidera; América del Norte y Asia-Pacífico se están poniendo al día | Largo plazo (≥4 años) |

| Riesgos de responsabilidad por sesgo algorítmico | -0.4% | Enfoque en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleraciones Macroeconómicas que Reducen los Presupuestos de Contratación

Cuando el crecimiento del producto interior bruto se desacelera, los directores financieros activan las palancas de contención de costos, y el gasto discrecional en reclutamiento externo suele ser uno de los primeros en recortarse. Sin embargo, la demanda de especialistas en nichos sigue siendo comparativamente resiliente, porque los proyectos vinculados a la mitigación de riesgos, la transformación digital o los mandatos regulatorios continúan incluso en períodos de recesión. La movilidad interna aumenta como cobertura: los equipos de gestión del talento reasignan a empleados cuyos roles quedan obsoletos, ahorrando así indemnizaciones y costos de incorporación. Las agencias de reclutamiento que pivotan hacia servicios de asesoría —planificación de la fuerza laboral, auditorías de competencias, marcos de reasignación— se posicionan como socios en la reducción de costos en lugar de un gasto puro. Una vez que los indicadores adelantados, como los volúmenes de publicación de empleos y los índices de gestores de compras, se vuelven positivos, los presupuestos de contratación se recuperan rápidamente, recompensando a las empresas que mantuvieron las canalizaciones de talento durante el período de contracción.

Intensificación de la Competencia por Parte de los Equipos Internos

Las corporaciones con grandes volúmenes de contratación construyen cada vez más centros de excelencia de reclutamiento internos, licenciando las mejores plataformas de sistemas de seguimiento de candidatos y captando consultores de agencias para gestionarlos. La ola de despidos en el sector tecnológico en 2024 liberó a miles de reclutadores experimentados en el mercado laboral, brindando a los empleadores no tecnológicos una oportunidad única de internalizar experiencia a niveles de compensación atractivos. Las requisiciones transaccionales —como las contrataciones para centros de llamadas o empleados administrativos— son las más vulnerables a la internalización porque los flujos de trabajo de los procesos están estandarizados y son fácilmente automatizables. Los socios externos, por lo tanto, redoblan su apuesta por búsquedas de alta complejidad, mandatos ejecutivos y contrataciones masivas urgentes donde la velocidad y las redes de nicho justifican los honorarios. Algunas agencias contrarrestan esto ofreciendo programas de reclutadores integrados, colocando consultores en las instalaciones del cliente mientras los mantienen en la nómina de la agencia, combinando así el control interno con la escala externa. Los modelos híbridos difuminan los límites, pero garantizan que las agencias sigan siendo parte integral de las estrategias de talento incluso a medida que las funciones corporativas maduran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Externalización Habilitada por Tecnología Gana Impulso

La dotación de personal temporal y por contrato generó la mayor porción del mercado de reclutamiento en 2025, testimonio de la preferencia de los empleadores por la flexibilidad operativa cuando la incertidumbre en las previsiones sigue siendo elevada. A pesar de su escala, el crecimiento se modera en relación con la externalización del proceso de reclutamiento, que se proyecta que se expanda a una CAGR del 9,23% porque los clientes buscan modelos integrales que agrupen la búsqueda, la selección y la incorporación en contratos basados en resultados. Los proveedores de externalización del proceso de reclutamiento aprovechan las canalizaciones de inteligencia artificial, los centros de entrega en el extranjero y los acuerdos de precio fijo que prometen tanto visibilidad de costos como tasas de cobertura más rápidas, a veces reduciendo los gastos de reclutamiento en un 70% tras la reingeniería de procesos. Dado que las relaciones de externalización del proceso de reclutamiento suelen abarcar de tres a cinco años, los proveedores obtienen flujos de ingresos similares a los de una renta vitalicia que financian la inversión tecnológica continua, diferenciándolos aún más de los competidores de colocación tradicionales. Las cargas de cumplimiento, especialmente en torno a la privacidad de datos y la transparencia algorítmica, se incorporan cada vez más en los enunciados de trabajo de externalización del proceso de reclutamiento, otorgando a los proveedores establecidos con marcos legales sólidos una barrera defendible. En consecuencia, el tamaño del mercado de reclutamiento vinculado a modelos de externalización integral probablemente superará a los formatos de dotación de personal heredados a medida que los clientes eleven el reclutamiento de una necesidad transaccional a un pilar estratégico.

La brecha creciente entre la dotación de personal transaccional y la externalización del proceso de reclutamiento estratégica refleja un cambio más amplio en las prioridades de recursos humanos, de la contención de costos a la creación de valor. Los clientes miden el éxito de la externalización del proceso de reclutamiento no solo por el tiempo de cobertura de vacantes, sino también por la calidad del candidato, la retención a los 12 meses y los indicadores de diversidad, lo que impulsa a los proveedores a integrar ciencias de evaluación sofisticadas y contenido de aprendizaje continuo en la solución. Los paneles de inteligencia de talento impulsados por inteligencia artificial permiten a los líderes de recursos humanos prever brechas de competencias con años de anticipación, invitando a los socios de externalización del proceso de reclutamiento a diseñar campañas de búsqueda proactivas en lugar de reaccionar a las requisiciones a corto plazo. Los proveedores que integran dichos análisis predictivos en los acuerdos de nivel de servicio se diferencian por la perspectiva, no meramente por el precio, lo que dificulta que los participantes de bajo costo ganen solo con tarifas. A medida que la adopción de la externalización del proceso de reclutamiento se profundiza entre las empresas del mercado medio que buscan capacidades de nivel empresarial, las empresas de dotación de personal temporal se enfrentan a una encrucijada estratégica: invertir en tecnología y análisis de talento consultivo o arriesgarse a la erosión de ingresos. Los ganadores serán aquellos que reinviertan las ganancias de margen derivadas de la automatización en la mejora de las competencias de los reclutadores que puedan interpretar datos y asesorar a los ejecutivos sobre la arquitectura de la fuerza laboral.

Por Canal de Reclutamiento: Los Modelos de Entrega Combinados Dominan

Las plataformas digitales capturaron la mayor porción del 40,76% del mercado de reclutamiento porque las publicaciones de empleos de autoservicio y el análisis automatizado de currículums se alinean con el comportamiento moderno de los candidatos, donde las solicitudes a menudo se envían desde dispositivos móviles en minutos tras la publicación. Los efectos de red refuerzan el dominio de las plataformas: cada empleador adicional atrae más talento, y cada currículum adicional perfecciona los algoritmos de búsqueda, mejorando la relevancia y las tasas de participación. Sin embargo, la CAGR más rápida del 10,05% corresponde a los proveedores de servicios híbridos y gestionados que integran el alcance digital con el juicio humano, lo que refleja el apetito de los empleadores por la escala sin sacrificar la adecuación cultural. Estos proveedores ejecutan campañas omnicanal —anuncios programáticos, divulgación social dirigida, cultivo de comunidades de talento— y luego añaden la experiencia del consultor para seleccionar listas cortas y orientar a los equipos de contratación. Los paneles de análisis visualizan la conversión del embudo en cada etapa, permitiendo ajustes basados en datos que elevan las tasas de aceptación de ofertas y reducen las renuncias. A medida que los empleadores enfrentan compromisos de diversidad, equidad e inclusión, los socios híbridos implementan inteligencia artificial auditada para sesgos que clasifica las competencias sin tener en cuenta las variables demográficas, mientras que los consultores garantizan que los paneles de contratación interpreten los datos de manera responsable.

Los proveedores de servicios gestionados también centralizan la gestión de proveedores, agregando docenas de agencias de nicho bajo un marco de gobernanza único que estandariza las tarifas, el cumplimiento y las métricas de rendimiento. Esta orquestación genera economías de escala similares a los acuerdos de externalización de procesos de adquisición, liberando a los líderes de recursos humanos para centrarse en iniciativas estratégicas. Las bolsas de trabajo de servicio exclusivo, reconociendo los límites de los modelos de autoservicio, ahora lanzan suscripciones de emparejamiento de talento, ferias de empleo virtuales y entrenadores de entrevistas con inteligencia artificial para capturar valor en la parte superior del ciclo de contratación. Por el contrario, las agencias tradicionales integran chatbots, automatización de programación y herramientas de gestión de relaciones con candidatos para defenderse de la disrupción digital, lo que ilustra cómo los límites de los canales se difuminan. Con el tiempo, los clientes pueden no distinguir entre plataforma y agencia; en cambio, juzgarán a los socios por su capacidad para entregar contrataciones calificadas al costo, la velocidad y el estándar de cumplimiento correctos. El mercado de reclutamiento converge, por lo tanto, hacia una entrega combinada, con la diferenciación anclada en la sofisticación analítica, la experiencia sectorial y la calidad de la experiencia del candidato.

Por Tamaño de Cliente: Las Pequeñas y Medianas Empresas Acceden a Capacidades de Nivel Empresarial

Las grandes empresas representaron el 46,02% de los ingresos del mercado de reclutamiento en 2025, aprovechando su poder de compra para negociar contratos de proveedores de servicios gestionados multinacionales que combinan descuentos por volumen con análisis avanzados, cobertura de cumplimiento y equipos de reclutadores en las instalaciones. Su escala exige una gobernanza sólida, atención al candidato en múltiples idiomas y paneles en tiempo real que alimentan los cuadros de mando ejecutivos, algo que solo un puñado de proveedores globales puede ofrecer. Las organizaciones del mercado medio a menudo sirven como bancos de prueba de innovación, pilotando características tecnológicas como la búsqueda potenciada por inteligencia artificial o las credenciales en cadena de bloques antes de que esas herramientas se implementen a nivel empresarial. Las pequeñas y medianas empresas, sin embargo, representan el segmento de más rápido crecimiento con una CAGR del 8,49% porque las plataformas de software como servicio basadas en la nube democratizan la funcionalidad de reclutamiento que anteriormente era inasequible fuera de los presupuestos de las empresas del Fortune 500. Los niveles de suscripción escalan con la plantilla, permitiendo a una empresa de tecnología financiera de 150 personas acceder a la distribución automatizada de publicaciones de empleos, publicidad programática y firmas electrónicas de cartas de oferta por una fracción de los costos históricos.

Las pequeñas y medianas empresas también dependen de los servicios de empleador de registro para sortear las complejidades legales y fiscales de la contratación en el extranjero, lo que permite la expansión global desde el primer día. Dado que los equipos internos de recursos humanos son reducidos, los propietarios valoran el aporte consultivo sobre la comparación salarial, la estructuración de capital y la narración de la marca empleadora —áreas donde las agencias externas ofrecen experiencia integral. Los proveedores responden con menús de servicios modulares: paquetes solo de búsqueda, capacitación de paneles de entrevistas o compromisos de reclutadores fraccionados que se amplían durante las rondas de financiación y se reducen posteriormente. A medida que estos clientes más pequeños maduran, a menudo evolucionan hacia cuentas del mercado medio, creando un potencial de valor de por vida para las agencias que los incorporan temprano. En consecuencia, atender a las pequeñas y medianas empresas no es meramente una estrategia de volumen, sino una inversión estratégica en futuras canalizaciones empresariales, consolidando su papel en el mercado de reclutamiento más amplio.

Por Sector Industrial: El Sector de Salud Avanza Impulsado por Tendencias Demográficas

El sector de tecnología de la información y telecomunicaciones mantuvo una participación del 29,15% en el mercado de reclutamiento en 2025, ya que todos los sectores se digitalizan, requiriendo desarrolladores de pila completa, arquitectos de nube y analistas de seguridad a escala. Los reclutadores tecnológicos con vínculos profundos en comunidades de Github, Stack Overflow y circuitos de hackatones siguen siendo indispensables porque el talento pasivo rara vez navega por las bolsas de trabajo genéricas. Mientras tanto, el sector de salud y ciencias de la vida avanza con una CAGR del 9,04% hasta 2031, impulsado por el envejecimiento de la población, la expansión de la capacidad posterior a la pandemia y una cartera de terapias novedosas que intensifican las necesidades de dotación de personal para ensayos clínicos. La verificación de credenciales, la programación de turnos y el seguimiento de licencias añaden capas de cumplimiento que las agencias generalistas tienen dificultades para gestionar, lo que convierte a las empresas especializadas en dotación de personal sanitario en socios valiosos. La adopción de la telesalud diversifica aún más la demanda, requiriendo conjuntos de habilidades híbridas que combinen conocimientos clínicos con fluidez digital, algo que pocos equipos internos de recursos humanos pueden obtener de manera eficiente.

La banca, los servicios financieros y los seguros se enfrentan a la digitalización y a mandatos regulatorios como Basilea III e IFRS 17, lo que impulsa la demanda de analistas de riesgos, desarrolladores de tecnología regulatoria y especialistas en validación de modelos. Los sectores de manufactura e industria se benefician de la relocalización y las inversiones en la Industria 4.0, que crean vacantes en mantenimiento de robótica y metrología avanzada. Los proyectos de transición energética generan nuevos picos de contratación para ingenieros de energías renovables, planificadores de integración de redes y auditores de contabilidad de carbono. Las agencias que estructuran grupos de práctica verticales con baterías de evaluación personalizadas, bases de datos de inteligencia salarial y manuales de cumplimiento superarán a los competidores que dependen de modelos de servicio horizontales. La especialización sectorial sigue siendo, por lo tanto, un prisma crítico a través del cual los participantes del mercado de reclutamiento aseguran diferenciación y resiliencia de márgenes.

Análisis Geográfico

América del Norte lideró el mercado de reclutamiento con una participación del 36,55% en 2025, impulsada por las ajustadas condiciones laborales de los Estados Unidos, el vibrante ecosistema de empresas emergentes y la adopción temprana de herramientas de inteligencia artificial que acelera la escalabilidad de la búsqueda. El capital de riesgo ha fluido hacia la tecnología de recursos humanos, generando innovaciones que van desde bots conversacionales que preseleccionan candidatos hasta carteras de cadena de bloques que almacenan credenciales portátiles. Los empleadores canadienses aprovechan las políticas favorables a la inmigración que canalizan a graduados en ciencias, tecnología, ingeniería y matemáticas hacia la fuerza laboral, aunque dependen de las agencias para el reconocimiento de credenciales, la logística de reubicación y la incorporación bilingüe para garantizar una integración fluida. El auge de la relocalización en México impulsa la demanda de gerentes de producción bilingües y planificadores de cadena de suministro capaces de coordinarse con las sedes en los Estados Unidos, creando asignaciones de reclutamiento transfronterizas que recompensan a las empresas con fluidez en ambos regímenes regulatorios. La experiencia en cumplimiento —que abarca la verificación del formulario I-9, el procesamiento de visas H-1B y las emergentes normas de transparencia salarial— actúa como palanca de diferenciación para los proveedores que operan en esta región. En consecuencia, América del Norte sigue siendo el epicentro tanto de los ingresos como de la innovación dentro del mercado de reclutamiento.

Asia-Pacífico registra una CAGR del 8,12% que eclipsa a todas las demás regiones, impulsada por el crecimiento de vacantes de dos dígitos en los centros de capacidad global de la India y las escaseces estructurales de trabajadores en Japón que impulsan programas proactivos de recualificación a mitad de carrera. Los empleadores adoptan cada vez más modelos de empleador de registro para contratar ingenieros de software en ciudades de segundo nivel de la India o analistas de datos en Vietnam sin establecer filiales, ampliando el grupo de talento disponible. La recuperación de China en manufactura y comercio electrónico promueve la demanda de reclutadores multilingües capaces de navegar por la evolución de las regulaciones laborales y los requisitos de localización de datos. Singapur y Australia sirven como centros regionales para la tecnología financiera y la ciberseguridad, atrayendo experiencia expatriada pero también intensificando el escrutinio sobre la contratación justa y el cumplimiento de la diversidad, equidad e inclusión, lo que eleva el listón para la gobernanza de las agencias. A medida que la adopción de la inteligencia artificial generativa se acelera, la demanda de ingenieros de instrucciones y especialistas en ética de la inteligencia artificial aumenta, proporcionando nuevas fuentes de ingresos para los reclutadores con visión de futuro. En conjunto, la amplitud demográfica y el dinamismo económico de Asia-Pacífico garantizan su estatus a largo plazo como el segmento de más rápido crecimiento del mercado de reclutamiento.

Europa mantiene un impulso constante, aunque desigual; si bien el producto interior bruto general se desacelera, la demanda de talento especializado en energía renovable, semiconductores y automoción avanzada mantiene la actividad de reclutamiento robusta. La Ley de Inteligencia Artificial de la Unión Europea impone estrictas obligaciones de transparencia sobre las herramientas de contratación algorítmica, obligando a los proveedores a auditar los modelos en busca de sesgos y documentar la lógica de decisión, elevando así el cumplimiento como diferenciador competitivo. La recuperación del sur de Europa —ilustrada por un crecimiento del 3% en Italia y del 8% en España— revitaliza la contratación en hostelería y logística, mientras que los mercados del norte se centran en puestos de tecnología verde vinculados a la energía eólica marina y las iniciativas de hidrógeno. Alemania y Francia anclan la demanda industrial continental, especialmente a medida que los fabricantes de automóviles electrifican sus líneas de productos y requieren experiencia en la cadena de suministro de baterías. En conjunto, el complejo mosaico de idiomas, legislaciones laborales y estatutos de privacidad de datos de Europa garantiza una demanda sostenida de especialistas en reclutamiento transfronterizo.

Panorama Competitivo

El mercado global de reclutamiento exhibe una concentración moderada, con las cinco principales agencias representando una participación significativa de los ingresos. Este equilibrio permite economías de escala al tiempo que crea oportunidades para que los actores de nicho disrumpan el mercado. Los actores de escala como Adecco, Randstad y ManpowerGroup canalizan presupuestos tecnológicos de miles de millones de dólares hacia motores de búsqueda con inteligencia artificial, participación omnicanal de candidatos y análisis predictivos de la fuerza laboral que los clientes no pueden replicar fácilmente de manera interna. Los especialistas de nivel medio prosperan al apuntar a nichos de alta barrera —ciberseguridad, investigación clínica, energía limpia— donde la profunda experiencia en el dominio supera el volumen de entrega puro. Las asociaciones estratégicas con proveedores de nube, ejemplificadas por la colaboración de Adecco con Salesforce, integran los datos de reclutamiento en las plataformas de flujo de trabajo empresarial, incorporando a las agencias más profundamente en los modelos operativos de los clientes. Las adquisiciones siguen siendo una ruta preferida para la expansión de capacidades: la adquisición de Healthcare Staffing Professionals por parte de TrueBlue añadió profundidad en el sector regulado, mientras que la fusión de Monster con CareerBuilder agrupó el tráfico de bolsas de trabajo y la tecnología publicitaria para hacer frente a los competidores de plataformas.

La presión de innovación se intensifica a medida que las empresas emergentes comercializan carteras de credenciales en cadena de bloques, software como servicio de auditoría de sesgos y simuladores de entrevistas con inteligencia artificial que desafían las propuestas de valor de los actores establecidos. Sin embargo, las expectativas de cumplimiento aumentan en paralelo; los clientes corporativos ahora exigen certificaciones de terceros de que los algoritmos de reclutamiento cumplen los umbrales de equidad, que los datos de los candidatos están cifrados en reposo y que los análisis de equidad salarial acompañan a las recomendaciones de oferta. Las agencias que cumplen estos estándares aseguran acuerdos de servicio maestro plurianuales que estabilizan los ciclos de ingresos. La expansión geográfica sigue siendo otro campo de batalla: la adquisición del Grupo AxL de Italia por parte de Groupe Adéquat señala el apetito por la cuota de mercado en el sur de Europa, mientras que la adquisición de Hornet Staffing por parte del Grupo GEE con sede en los Estados Unidos impulsa la capacidad del proveedor de servicios gestionados en clientes del Fortune 1000. En resumen, la ventaja competitiva reside en la intersección de la madurez tecnológica, la especialización sectorial y la credibilidad regulatoria dentro del mercado de reclutamiento.

Líderes de la Industria de Reclutamiento

Adecco Group AG

Randstad NV

ManpowerGroup Inc.

Recruit Holdings Co., Ltd.

Allegis Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Randstad anunció planes para extender su Plataforma de Talento a la mayoría de los mercados en un plazo de dos años, con el objetivo de alcanzar EUR 2.000 millones en ingresos del mercado digital y abriendo centros de talento especializados para mejorar la prestación de servicios.

- Marzo de 2025: Adecco Group presentó una iniciativa de gestión de la fuerza laboral impulsada por inteligencia artificial con Salesforce que orquesta la colaboración entre empleados humanos y agentes de inteligencia artificial, reflejando el giro de la industria hacia modelos integrados de dotación de personal humano-máquina.

- Febrero de 2025: Workday y Randstad formalizaron una asociación que aprovecha el Agente de Reclutamiento de Workday, que procesó más de 700.000 requisiciones en 2024 y aumentó la capacidad de reclutamiento en un 54%.

- Febrero de 2025: TrueBlue adquirió Healthcare Staffing Professionals para acelerar su entrada en el reclutamiento sanitario, citando tendencias demográficas que elevan la demanda de médicos con licencia.

Alcance del Informe Global del Mercado de Reclutamiento

El reclutamiento implica buscar, identificar y contratar activamente candidatos para puestos específicos. Este proceso abarca todo, desde la búsqueda inicial hasta la integración exitosa del nuevo empleado en la empresa. Este informe proporciona un análisis exhaustivo del mercado de reclutamiento. Explora la dinámica del mercado, subraya las tendencias emergentes en varios segmentos y regiones, y ofrece perspectivas sobre varios tipos de productos y aplicaciones. Además, el informe examina a los actores clave y el panorama competitivo. El mercado de reclutamiento está segmentado por industria, que incluye tecnología, salud, finanzas, manufactura y comercio minorista y hostelería; por nivel de experiencia, incluyendo nivel inicial, nivel medio y nivel senior; por tipo de empleo, incluyendo tiempo completo, tiempo parcial y contrato/trabajo independiente; por demografía, incluyendo edad, nivel educativo y género y diversidad; y por geografía, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de reclutamiento en valor (USD) para todos los segmentos anteriores.

| Dotación de Personal Permanente |

| Dotación de Personal Temporal y por Contrato |

| Externalización del Proceso de Reclutamiento |

| Búsqueda Ejecutiva |

| Otros Servicios de Nicho |

| Presencial / A través de Agencias |

| Plataformas en Línea y Bolsas de Trabajo |

| Proveedores de Servicios Híbridos y Gestionados |

| Pequeñas y Medianas Empresas |

| Empresas de Tamaño Medio |

| Grandes Empresas |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros |

| Manufactura e Industria |

| Comercio Minorista y Bienes de Consumo |

| Otros Sectores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Dotación de Personal Permanente | |

| Dotación de Personal Temporal y por Contrato | ||

| Externalización del Proceso de Reclutamiento | ||

| Búsqueda Ejecutiva | ||

| Otros Servicios de Nicho | ||

| Por Canal de Reclutamiento | Presencial / A través de Agencias | |

| Plataformas en Línea y Bolsas de Trabajo | ||

| Proveedores de Servicios Híbridos y Gestionados | ||

| Por Tamaño de Cliente | Pequeñas y Medianas Empresas | |

| Empresas de Tamaño Medio | ||

| Grandes Empresas | ||

| Por Sector Industrial | Tecnología de la Información y Telecomunicaciones | |

| Salud y Ciencias de la Vida | ||

| Banca, Servicios Financieros y Seguros | ||

| Manufactura e Industria | ||

| Comercio Minorista y Bienes de Consumo | ||

| Otros Sectores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de reclutamiento en 2026?

El mercado de reclutamiento se sitúa en USD 690.300 millones en 2026, lo que refleja una fuerte demanda de soluciones de contratación digitales y basadas en competencias.

¿A qué velocidad se espera que crezca el mercado de reclutamiento hasta 2031?

Se prevé que se expanda a una CAGR del 7,47%, alcanzando USD 989.320 millones en 2031 a medida que las herramientas de inteligencia artificial, el trabajo independiente y los contratos de externalización del proceso de reclutamiento ganan terreno.

¿Qué segmento de servicios de reclutamiento se proyecta que crezca más rápidamente?

La externalización del proceso de reclutamiento muestra el mayor impulso con una CAGR del 9,23% prevista para 2026-2031, superando a la dotación de personal tradicional.

¿Qué región experimentará el mayor crecimiento del mercado de reclutamiento?

Asia-Pacífico está preparada para el mayor aumento, avanzando a una CAGR del 8,12% sobre la base de la rápida expansión de la economía digital y la adopción del modelo de empleador de registro.

¿Por qué los marcos de contratación basados en competencias se están volviendo populares?

Ofrecen una incorporación más rápida y una mejor retención al emparejar a los candidatos según competencias demostradas en lugar del prestigio académico, ampliando el grupo de talento para puestos difíciles de cubrir.

¿Qué tan concentrado está el panorama competitivo en el reclutamiento?

Los cinco principales proveedores capturan una participación significativa de los ingresos del mercado, lo que resulta en una puntuación de concentración moderada de 6, lo que subraya las oportunidades para que los actores de nicho se posicionen estratégicamente en el mercado.

Última actualización de la página el: