Tamaño y Participación del Mercado de Servicios de Metrología

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

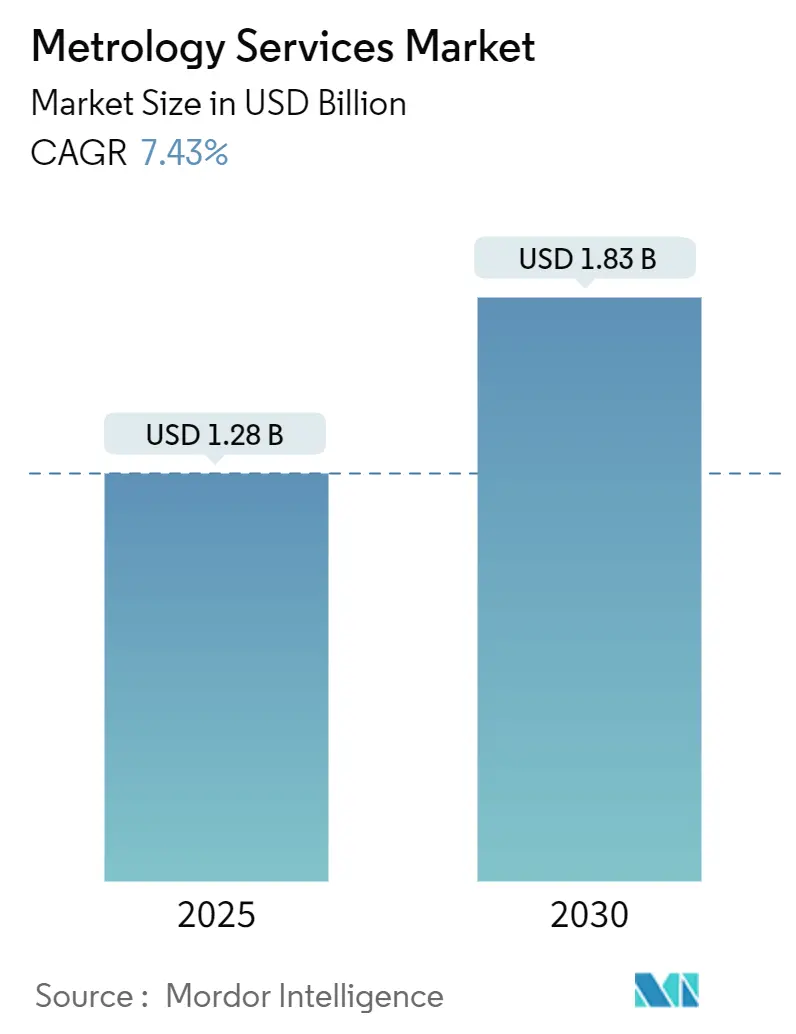

| Tamaño del Mercado (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

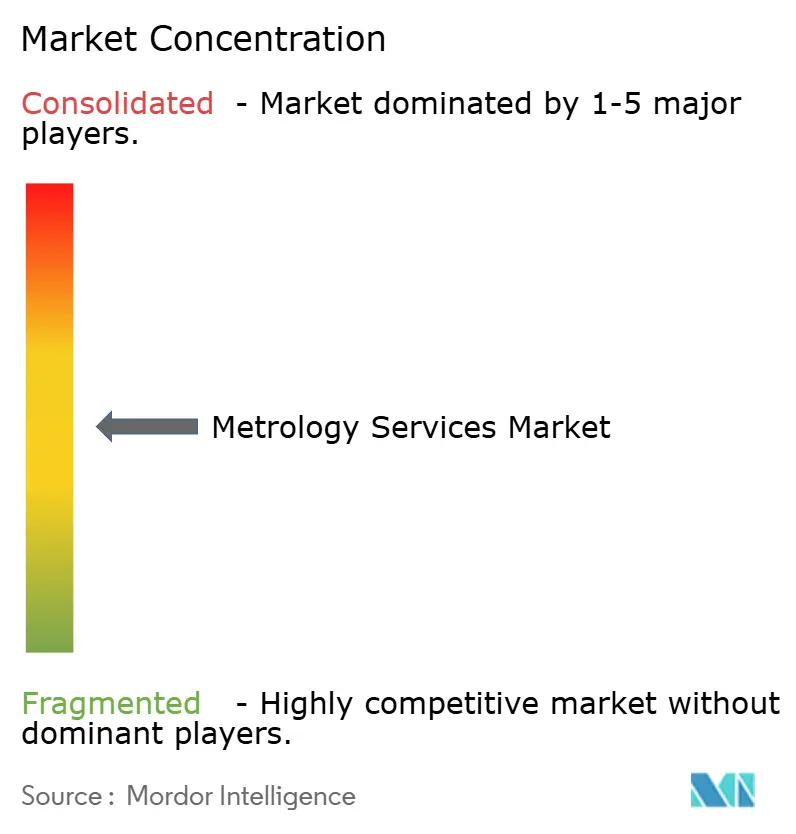

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Metrología por Mordor Intelligence

El tamaño del mercado de servicios de metrología se sitúa en USD 1,28 mil millones en 2025 y se prevé que alcance USD 1,83 mil millones en 2030, avanzando a una CAGR del 7,43%. La expansión refleja el cambio de los fabricantes desde la calibración episódica hacia la medición en tiempo real integrada digitalmente, que sustenta la producción de la Industria 4.0. La recuperación acelerada del MRO aeroespacial, las normas más estrictas de la FDA para dispositivos médicos y la creciente dependencia de los gemelos digitales trasladan la metrología de un centro de costos a una palanca de competitividad.[1]Oliver Wyman, "Demanda de MRO en Aviación," oliverwyman.com Los fabricantes de Asia-Pacífico añaden impulso a medida que China e India escalan fábricas de precisión, mientras que las tecnologías de escaneo portátil prometen retornos de inversión más rápidos que las instalaciones tradicionales de máquinas de medición por coordenadas. La atención competitiva se ha desplazado del hardware independiente a las suites de software conectadas a la nube, impulsando la consolidación como la adquisición de Geomagic por parte de Hexagon. Los riesgos persistentes incluyen la escasez de profesionales certificados en metrología dimensional y la creciente exposición a la ciberseguridad en los sistemas de planta conectados.[2]Instituto Nacional de Estándares y Tecnología, "Habilitando el Hilo Digital," nist.gov

Conclusiones Clave del Informe

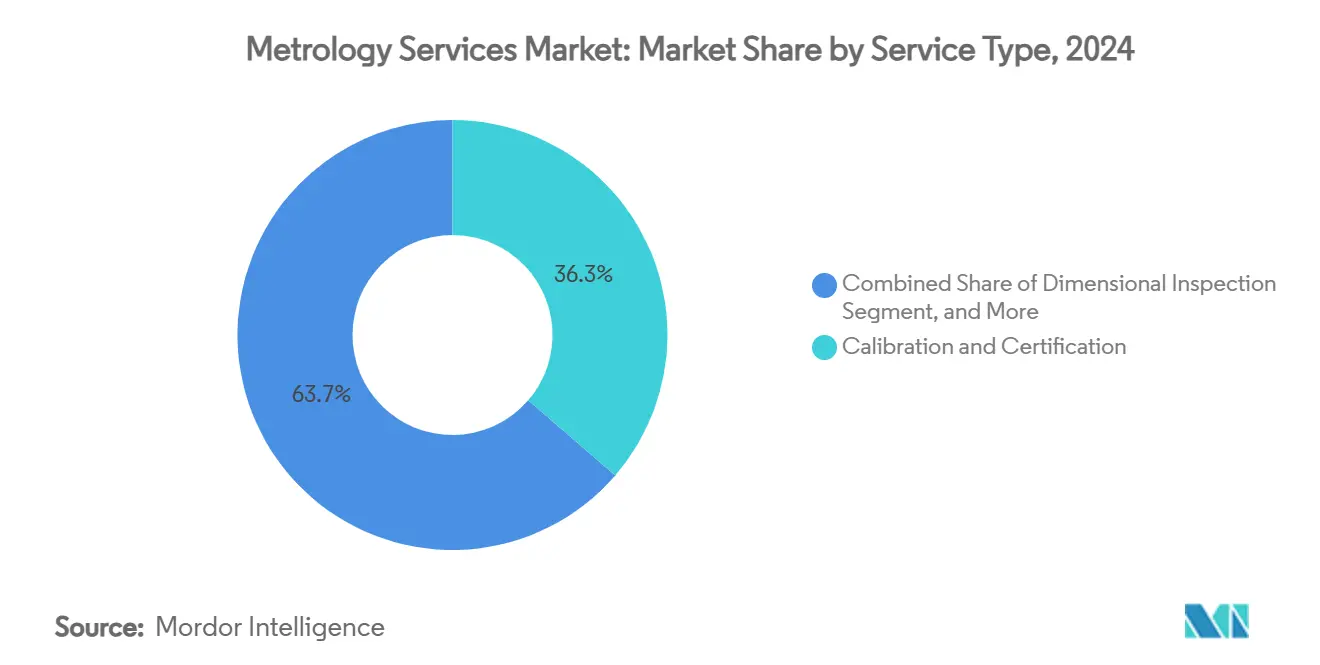

- Por tipo de servicio, Calibración y Certificación lideró con el 36,34% de la participación del mercado de servicios de metrología en 2024, mientras que los servicios de Escaneo 3D/Digitalizador Óptico se proyectan para crecer a una CAGR del 8,34% hasta 2030.

- Por tipo de equipo, las Máquinas de Medición por Coordenadas representaron el 41,89% del tamaño del mercado de servicios de metrología en 2024, mientras que los Rastreadores y Escáneres Láser están preparados para una CAGR del 9,12% hasta 2030.

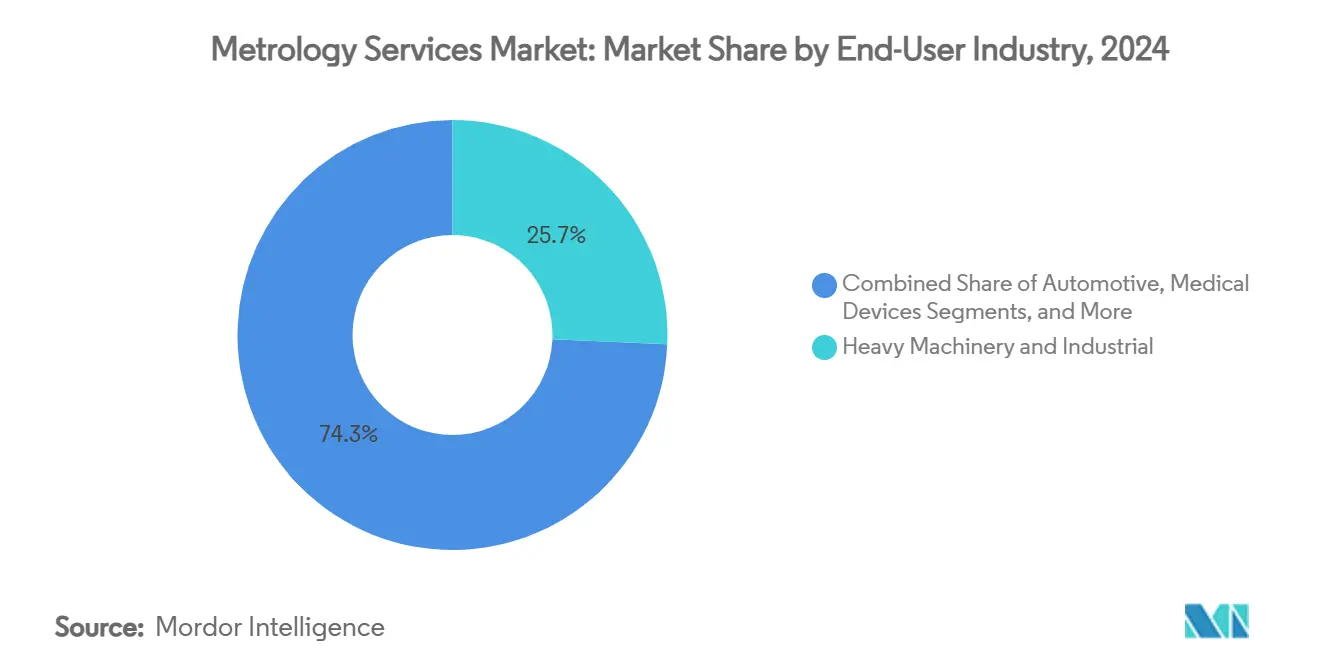

- Por industria de uso final, la Maquinaria Pesada mantuvo el 26,45% del tamaño del mercado de servicios de metrología en 2024, pero los Dispositivos Médicos avanzarán a una CAGR del 7,98% entre 2025 y 2030.

- Por ubicación de medición, los Servicios de Laboratorio Externo controlaron el 43,78% de la participación del mercado de servicios de metrología en 2024, aunque se prevé que los servicios En sitio/En proceso escalen a una CAGR del 8,67% hasta 2030.

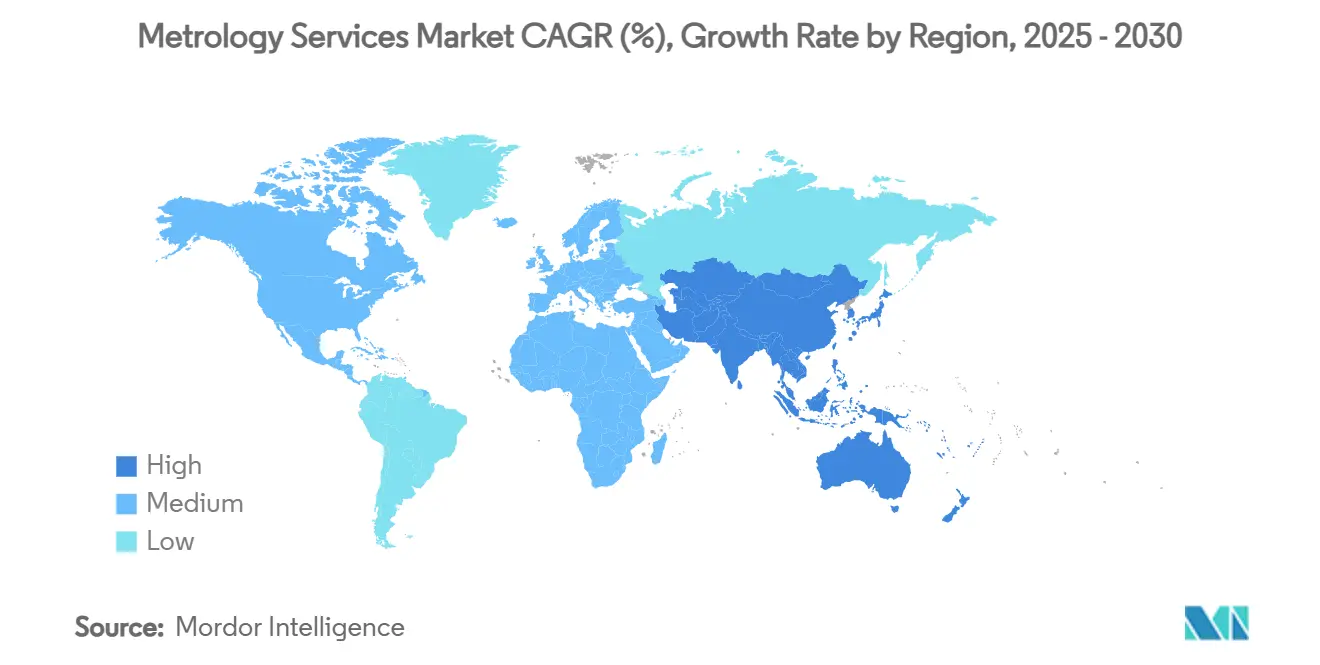

- Por geografía, América del Norte comandó el 39% de la participación de ingresos en 2024; se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 8,39% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Metrología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de control de calidad en proceso al 100% (Industria 4.0) | +1.6% | Global — Asia-Pacífico lidera | Mediano plazo (2–4 años) |

| Endurecimiento de las regulaciones internacionales de calibración y trazabilidad | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida adopción del escaneo 3D y la externalización de máquinas de medición por coordenadas portátiles | +1.2% | Global — especialmente Asia-Pacífico | Mediano plazo (2–4 años) |

| Resurgimiento de los volúmenes de MRO aeroespacial tras 2024 | +0.9% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Contratos de calibración predictiva habilitados por gemelos digitales | +0.7% | EE. UU., Alemania, Japón | Largo plazo (≥ 4 años) |

| Suscripción de "Metrología como Servicio" para pymes | +0.6% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de control de calidad en proceso al 100% (Industria 4.0)

La garantía de calidad en tiempo real integra la medición directamente en la producción, reemplazando la inspección por lotes con la captura continua de datos. La planta Vigo de BENTELER inspecciona 5 millones de puntos 3D por pieza sin contacto, reduciendo los tiempos de ciclo mientras aumenta la precisión. El mantenimiento predictivo impulsado por IA ahora acompaña a estos sistemas, y el 64% de los MRO afirman que sus inversiones en IA cumplen las expectativas. El QIF aprobado por ANSI (ISO 23952:2020) permite un flujo de datos fluido entre ingeniería, fabricación y calidad, reforzando la trazabilidad. El trabajo del Hilo Digital del Instituto Nacional de Estándares y Tecnología codifica aún más las estructuras de datos interoperables. Estos avances crean nuevas fuentes de ingresos para los proveedores capaces de agrupar software, sensores y análisis en lugar de calibraciones puntuales.

Endurecimiento de las regulaciones internacionales de calibración y trazabilidad

Las normas de la FDA bajo 21 CFR Partes 11 y 820 exigen registros electrónicos de calibración y trazabilidad al Instituto Nacional de Estándares y Tecnología, impulsando a las empresas de dispositivos médicos hacia socios de metrología acreditados. Los proveedores aeroespaciales deben cumplir los mandatos de cadena de trazabilidad AS9100, y Tektronix señala que la externalización alivia las cargas de auditoría. Los Certificados de Calibración Digital desplazan el cumplimiento hacia resultados legibles por máquina, alineándose con los requisitos de gestión de medición de la norma ISO 10012. La CASA de Australia ilustra la aplicación específica del sector al insistir en evidencia de calibración para equipos de aviación. En conjunto, estas normas elevan la demanda de servicios de referencia y favorecen a los proveedores con acreditación multidisciplinaria.

Rápida adopción del escaneo 3D y la externalización de máquinas de medición por coordenadas portátiles

Los escáneres láser portátiles cuestan aproximadamente USD 100.000 frente a USD 200.000 más USD 55.000 en infraestructura para las máquinas de medición por coordenadas tradicionales, lo que genera un retorno de inversión más rápido para las pymes. El Leap ST de FARO añade cinco modos de escaneo para geometrías diversas. Los costos de mantenimiento anual son similares, pero el ahorro en infraestructura inclina la balanza hacia los dispositivos de mano. El Leica AT500 con batería de Hexagon opera de forma inalámbrica en talleres exigentes.[3]Hexagon, "Leica Absolute Tracker AT500," hexagon.com La interferometría de peine de frecuencias ópticas de Corea del Sur alcanza una precisión de 0,34 nm en 25 µs, señalando el próximo salto en precisión portátil.[4]Consejo Nacional de Investigación en Ciencia y Tecnología, "Integración de Peine de Frecuencias Ópticas," phys.org Estas innovaciones aceleran la externalización hacia especialistas que poseen dichos activos.

Resurgimiento de los volúmenes de MRO aeroespacial tras 2024

El MRO de aviación volvió a USD 114 mil millones en 2024 y está previsto para un crecimiento anual del 2,7% hasta 2035. Los ingresos del MRO de India están en camino de un crecimiento del 50% para 2026 en medio de la expansión de la flota. Los rastreadores láser reducen los tiempos de inspección hasta un 75% en motores y trenes de aterrizaje. Los escáneres 3D de línea cercana proporcionan datos de reparación instantáneos para el cumplimiento de seguridad. La escasez continua de materiales y un inminente déficit del 19% de mecánicos intensifican la demanda de experiencia metrológica externa que pueda compensar las brechas de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de los instrumentos de precisión y la acreditación | –0.9% | Global — las pymes son las más afectadas | Corto plazo (≤ 2 años) |

| Escasez de profesionales certificados en metrología dimensional | –0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Riesgos de ciberseguridad y fuga de propiedad intelectual en la metrología de planta conectada | –0.3% | Regiones avanzadas | Mediano plazo (2–4 años) |

| Falta de estándares universales de interoperabilidad de datos | –0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo total de los instrumentos de precisión y la acreditación

Los desembolsos de capital para equipos de alta gama más la acreditación ISO/IEC 17025 disuaden a los nuevos participantes. El calendario de tarifas del Instituto Nacional de Estándares y Tecnología muestra cargos considerables para calibraciones avanzadas, mientras que los laboratorios deben financiar controles ambientales y personal calificado. Alliance Calibration señala la intensidad procedimental de las auditorías de normas internacionales. Muchas pymes tienen dificultades para absorber estos costos, lo que se hace eco de los hallazgos del Banco Mundial sobre las barreras de conformidad al comercio global. El programa de medición robótica del Instituto Nacional de Estándares y Tecnología ayuda a las empresas más pequeñas a evaluar sistemas asequibles. Sin embargo, los obstáculos financieros siguen siendo un lastre hasta que los precios del hardware bajen o los modelos de suscripción escalen.

Escasez de profesionales certificados en metrología dimensional

Los sistemas modernos combinan sensores mecánicos con software complejo, pero los canales de formación van a la zaga. La plataforma REVO de 5 ejes y MODUS de Renishaw exigen habilidades de programación y análisis más allá de los bloques de calibre tradicionales. ZEISS ha ampliado los cursos remotos para cubrir las brechas en los servicios de validación de la FDA. El Instituto Nacional de Estándares y Tecnología colabora con la academia en planes de estudio para fábricas inteligentes. Sin una afluencia de talento multidisciplinario, la capacidad de servicio corre el riesgo de sufrir cuellos de botella, una preocupación ya visible en América del Norte y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración Digital Impulsa el Crecimiento del Escaneo

El tamaño del mercado de servicios de metrología para Calibración y Certificación se situó en USD 463 millones en 2024, lo que representa el 36,34% de los ingresos. Sin embargo, los objetivos de producción en tiempo real impulsan los servicios de Escaneo 3D/Digitalizador Óptico hacia una CAGR del 8,34%, ya que los escáneres portátiles superan las barreras de costo e infraestructura. El Leap ST de FARO muestra una funcionalidad de mano de alto rendimiento, mientras que los análisis asistidos por IA desbloquean perspectivas predictivas más allá de las verificaciones dimensionales. La Inspección Dimensional sigue siendo esencial para el MRO aeroespacial a medida que las flotas envejecen, mientras que la consultoría de GD&T crece sobre la base de regímenes de tolerancia más estrictos.

La externalización gana terreno a medida que las pymes evitan el gasto de capital pagando solo por el uso. La demanda de ingeniería inversa y simulación se expande junto con la adopción de gemelos digitales. Los proveedores que integran paneles de control en la nube y detección de fallos mediante aprendizaje automático consolidan contratos más duraderos, demostrando cómo la gestión de datos supera a la mera medición en el mercado de servicios de metrología en evolución.

Por Tipo de Equipo: La Portabilidad Remodela la Dinámica del Mercado

Las Máquinas de Medición por Coordenadas aportaron el 41,89% de los ingresos de 2024, aunque el crecimiento volumétrico ahora se inclina hacia los Rastreadores y Escáneres Láser con una CAGR del 9,12%. El AT500 inalámbrico de Hexagon extiende la metrología a entornos exigentes con variación de temperatura, acortando el tiempo de configuración al eliminar el cableado. Los rastreadores láser son populares en los hangares de revisión aeroespacial donde el peso y el alcance son importantes. Los sistemas ópticos y de video sirven a las fábricas de semiconductores, y las tecnologías de forma y superficie abordan engranajes de alta precisión.

La precisión de próxima generación está emergiendo de la interferometría de peine de frecuencias ópticas, alcanzando una resolución subnanométrica, una capacidad que se espera que se extienda a los dispositivos portátiles para 2030. Las plataformas de integración como ZEISS CONNECTED QUALITY orquestan sensores dispares en lagos de datos unificados, reforzando el cambio de la captura de valor centrada en el hardware a la definida por software en el mercado de servicios de metrología.

Por Industria de Uso Final: Los Dispositivos Médicos se Aceleran a Pesar del Dominio de la Maquinaria Pesada

La Maquinaria Pesada y la Industria General contribuyeron con el 26,45% de los ingresos en 2024, anclados por los fabricantes de equipos de construcción que escalan capacidad en Asia-Pacífico. Sin embargo, los Dispositivos Médicos registrarán la CAGR más rápida del 7,98%, ya que las normas de la FDA elevan el rigor de la calibración y la trazabilidad. Los paquetes de servicios de validación de ZEISS ilustran ofertas personalizadas para entornos de sala limpia que exigen garantía submicrométrica. La adopción automotriz aumenta con las tolerancias del tren de transmisión de vehículos eléctricos, mientras que el sector Aeroespacial sigue vinculado a los ciclos de MRO que requieren verificación de rastreadores láser de alta precisión.

Las líneas de semiconductores buscan metrología a escala nanométrica, impulsando la inversión en sistemas ópticos y de rayos X. Los productores de energía requieren alineación del eje de turbinas bajo carga térmica, un nicho cubierto por equipos móviles de rastreadores láser. La creciente presencia de dispositivos médicos en India, con un valor proyectado de USD 280 mil millones para 2025, sugiere una demanda duradera de experiencia en medición biomédica.

Por Ubicación de Medición: Los Servicios En Sitio Transforman los Modelos Tradicionales

Los laboratorios externos aún representaron el 43,78% de la facturación de 2024, impulsados por la acreditación heredada y los beneficios del control ambiental. No obstante, los servicios en sitio y en proceso superarán a los laboratorios con una CAGR del 8,67%, porque la retroalimentación en tiempo real reduce el desperdicio y la logística. El despliegue del sistema de visión de ABB inspecciona cada pieza sin detener la producción, destacando lo que los clientes ahora esperan.

Los laboratorios móviles híbridos combinan trazabilidad con conveniencia en campo; los escáneres con batería ayudan a alcanzar grandes forjas o carcasas de turbinas. La Fábrica Digital de Hexagon replica los diseños de planta, permitiendo a los expertos remotos validar mediciones virtualmente. A largo plazo, la investigación de medición en máquina del Instituto Nacional de Estándares y Tecnología apunta a la fusión universal de sensores directamente en los husillos CNC, señalando un futuro donde la medición deja de ser un paso separado.

Análisis Geográfico

América del Norte controló el 39% de los ingresos de 2024, respaldada por el repunte del MRO aeroespacial, la supervisión de la FDA y las inversiones en fabricación avanzada. La asociación de Hexagon con Elliott Matsuura duplicó la cobertura de soporte en Canadá, reflejando la demanda sostenida de paquetes integrados de hardware y software. Los cuellos de botella en la cadena de suministro y un déficit previsto del 19% de mecánicos para 2028 podrían reducir la capacidad, aunque los programas de ciberseguridad y calibración del Instituto Nacional de Estándares y Tecnología ofrecen salvaguardas competitivas regionales.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de servicios de metrología que se espera se expanda a una CAGR del 8,39% hasta 2030. El sector de MRO proyectado de 45 mil millones de rupias de India para 2026 y los clústeres de mecanizado de alta precisión de China impulsan el volumen. Los incentivos gubernamentales, la reducción del GST en piezas de aviación y la rápida construcción de infraestructura favorecen la adopción local de servicios de escaneo y rastreadores láser. La adquisición de Trescal en Tailandia subraya las oportunidades de consolidación regional.

Europa registra un crecimiento constante sobre la base de los programas de vehículos eléctricos y los estrictos requisitos ISO. Alemania avanza en la metrología integrada dentro de las fábricas inteligentes, mientras que los talleres de precisión del Reino Unido adoptan máquinas de medición por coordenadas de 5 ejes para seguir siendo competitivos a nivel mundial. América del Sur y Oriente Medio son mercados emergentes; a pesar de los vientos económicos en contra, la diversificación industrial y los proyectos energéticos están desbloqueando contratos piloto para equipos de medición portátil.

Panorama Competitivo

El mercado de servicios de metrología sigue siendo moderadamente fragmentado. La adquisición de Geomagic por USD 123 millones por parte de Hexagon profundiza su pila de software y señala un giro hacia el crecimiento centrado en los datos. La escisión planificada de su división de Inteligencia del Ciclo de Vida de Activos creará una entidad de SaaS pura, liberando capital para la innovación en sensores. ZEISS registró un crecimiento de ingresos del 8% hasta EUR 10.894 millones en 2024, canalizando el 15% hacia I+D, validando una carrera liderada por la innovación.

FARO Technologies encabezó el primer trimestre de 2025 con ventas de USD 82,9 millones y un margen bruto del 57% sobre la base del escáner de mano Leap ST, ilustrando cómo los ciclos de producto ágiles generan ganancias. El consolidador orientado a servicios Trescal añadió EUR 12 millones en ventas al comprar laboratorios en Brasil, Corea del Sur, Tailandia y EE. UU., destacando el margen para operaciones de consolidación. La adopción del QIF y otros estándares de interoperabilidad favorece a las empresas capaces de armonizar datos de múltiples proveedores en plataformas en la nube, elevando los ecosistemas de software como una nueva ventaja competitiva.

Líderes de la Industria de Servicios de Metrología

Hexagon AB

Carl Zeiss AG

FARO Technologies Inc.

Renishaw plc

Nikon Metrology NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SGS acordó adquirir Applied Technical Services por USD 1.325 millones para impulsar los ingresos en América del Norte por encima de USD 1,5 mil millones y capturar sinergias de venta cruzada en aeroespacial, energía y manufactura.

- Marzo de 2025: Hexagon inició planes para escindir su división de Inteligencia del Ciclo de Vida de Activos, con el objetivo de completarla en el primer semestre de 2026 para agudizar el enfoque estratégico y desbloquear valor para los accionistas.

- Febrero de 2025: Nova cerró la adquisición de Sentronics Metrology GmbH, ampliando la profundidad del control de procesos para las fábricas de semiconductores.

- Enero de 2025: FARO lanzó el dispositivo 3D de mano Leap ST y actualizó el software CAM2, añadiendo cinco modos de escaneo para diversas necesidades de fabricación.

- Diciembre de 2024: Hexagon adquirió la suite de software Geomagic de 3D Systems por USD 123 millones, fortaleciendo la automatización de escaneo a modelo.

Alcance del Informe Global del Mercado de Servicios de Metrología

| Calibración y Certificación |

| Inspección Dimensional |

| Escaneo 3D / Digitalizador y Escáner Óptico |

| Consultoría y Formación en GD&T |

| Ingeniería Inversa y Simulación |

| Máquinas de Medición por Coordenadas |

| Rastreadores y Escáneres Láser |

| Máquinas de Medición Ópticas y de Video |

| Sistemas de Metrología de Forma y Superficie |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Energía y Generación de Energía Eléctrica |

| Dispositivos Médicos |

| Maquinaria Pesada e Industrial |

| Otras Industrias de Uso Final |

| Servicios de Laboratorio Externo |

| En sitio / En proceso (En línea/Junto a la línea) |

| Laboratorios Híbridos / Móviles |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo de Servicio | Calibración y Certificación |

| Inspección Dimensional | |

| Escaneo 3D / Digitalizador y Escáner Óptico | |

| Consultoría y Formación en GD&T | |

| Ingeniería Inversa y Simulación | |

| Por Tipo de Equipo Atendido | Máquinas de Medición por Coordenadas |

| Rastreadores y Escáneres Láser | |

| Máquinas de Medición Ópticas y de Video | |

| Sistemas de Metrología de Forma y Superficie | |

| Por Industria de Uso Final | Automotriz |

| Aeroespacial y Defensa | |

| Electrónica y Semiconductores | |

| Energía y Generación de Energía Eléctrica | |

| Dispositivos Médicos | |

| Maquinaria Pesada e Industrial | |

| Otras Industrias de Uso Final | |

| Por Ubicación de Medición | Servicios de Laboratorio Externo |

| En sitio / En proceso (En línea/Junto a la línea) | |

| Laboratorios Híbridos / Móviles | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de metrología?

El tamaño del mercado de servicios de metrología es de USD 1,28 mil millones en 2025 y se proyecta que alcance USD 1,83 mil millones para 2030.

¿Qué segmento crece más rápido dentro de los servicios de metrología?

Los servicios de Escaneo 3D/Digitalizador Óptico se están expandiendo a una CAGR del 8,34% porque satisfacen las necesidades de control de calidad en tiempo real.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

La expansión manufacturera en China e India, más un salto proyectado del 50% en los ingresos de MRO de India para 2026, impulsan la demanda regional de medición de precisión.

¿Cómo influyen las regulaciones en la demanda de servicios?

Las normas FDA 21 CFR Partes 11 y 820 y los estándares AS9100 requieren calibraciones documentadas y trazables, impulsando a los fabricantes hacia proveedores de servicios acreditados.

¿Qué tendencias tecnológicas darán forma a las ofertas de servicios para 2030?

Los rastreadores láser portátiles, los análisis habilitados por IA, los certificados de calibración digital y las soluciones de medición en máquina dominarán los requisitos futuros de los contratos.

Última actualización de la página el: