Tamaño y Participación del Mercado de Servicios de Asesoría de Operaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 320.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 394.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Asesoría de Operaciones por Mordor Intelligence

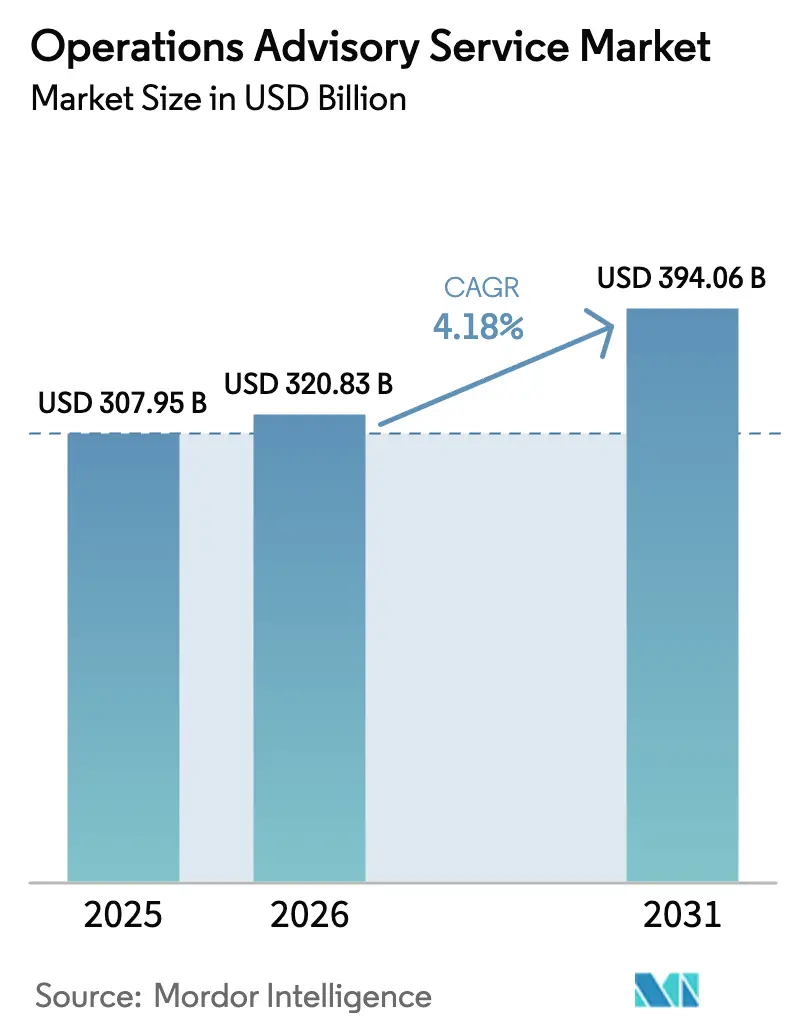

Se espera que el tamaño del mercado de servicios de asesoría de operaciones crezca de USD 307,95 mil millones en 2025 a USD 320,83 mil millones en 2026, y se proyecta que alcance USD 394,06 mil millones en 2031, con una CAGR del 4,18% durante 2026-2031. El mercado de servicios de asesoría de operaciones está evolucionando, alejándose del arbitraje laboral hacia la resiliencia y la creación de valor, a medida que las empresas recalibran sus redes globales en respuesta a los choques en la cadena de suministro de la era pandémica. Los mandatos de los clientes ahora combinan la migración a ERP nativos en la nube, la modelización de gemelos digitales y el análisis de IA prescriptivo, que en conjunto aumentan el rendimiento y reducen el gasto discrecional. Las grandes empresas continúan dominando el valor de los contratos, aunque las pequeñas y medianas empresas (pymes) están ampliando sus volúmenes de contratación a medida que los precios vinculados a resultados reducen los gastos iniciales y aclaran los plazos de recuperación de la inversión. La diferenciación competitiva en el mercado de servicios de asesoría de operaciones depende de plataformas de datos propietarias, aceleradores verticalizados y talento multidisciplinario capaz de traducir el análisis en acciones a nivel de consejo de administración.

Principales Conclusiones del Informe

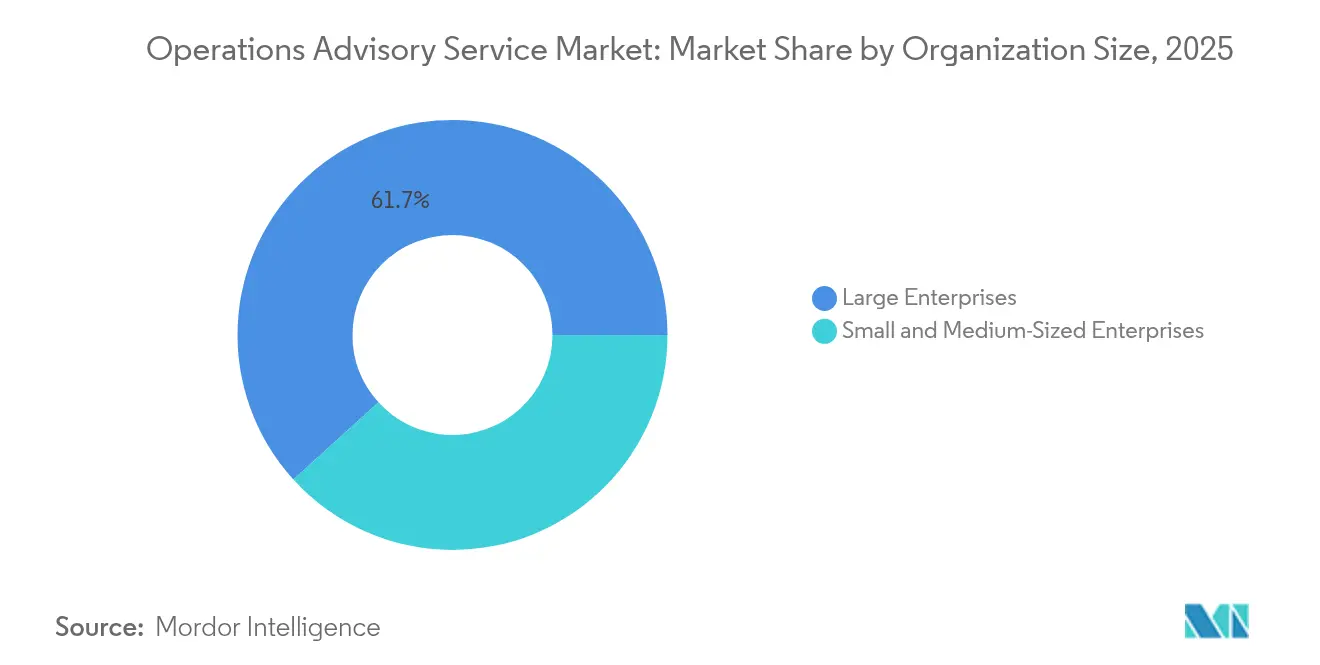

- Por tamaño de organización, las grandes empresas representaron el 61,74% de la participación del mercado de servicios de asesoría de operaciones en 2025. Las pymes se están expandiendo a una CAGR del 14,05% hasta 2031, la más rápida de cualquier segmento por tamaño dentro del mercado de servicios de asesoría de operaciones.

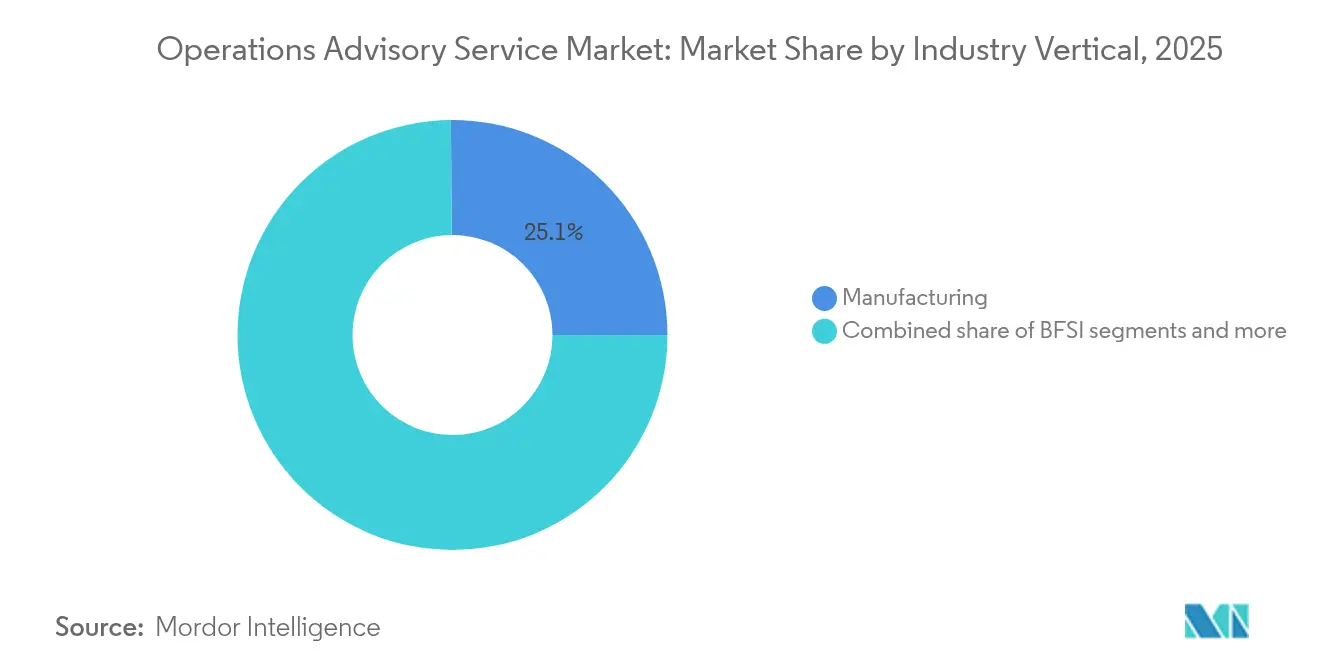

- Por vertical de industria, la manufactura aportó una participación de ingresos del 25,12% en 2025, la más alta en el mercado de servicios de asesoría de operaciones. Se prevé que el comercio minorista y el comercio electrónico registren una CAGR del 14,89% hasta 2031, emergiendo como el vertical de más rápido crecimiento en el mercado de servicios de asesoría de operaciones.

- Por aplicación, la consultoría en cadena de suministro captó el 29,76% del tamaño del mercado de servicios de asesoría de operaciones en 2025. Se prevé que la gestión de procesos digitales crezca a una CAGR del 15,42% en el mismo horizonte, la trayectoria más pronunciada a nivel de aplicación en el mercado de servicios de asesoría de operaciones.

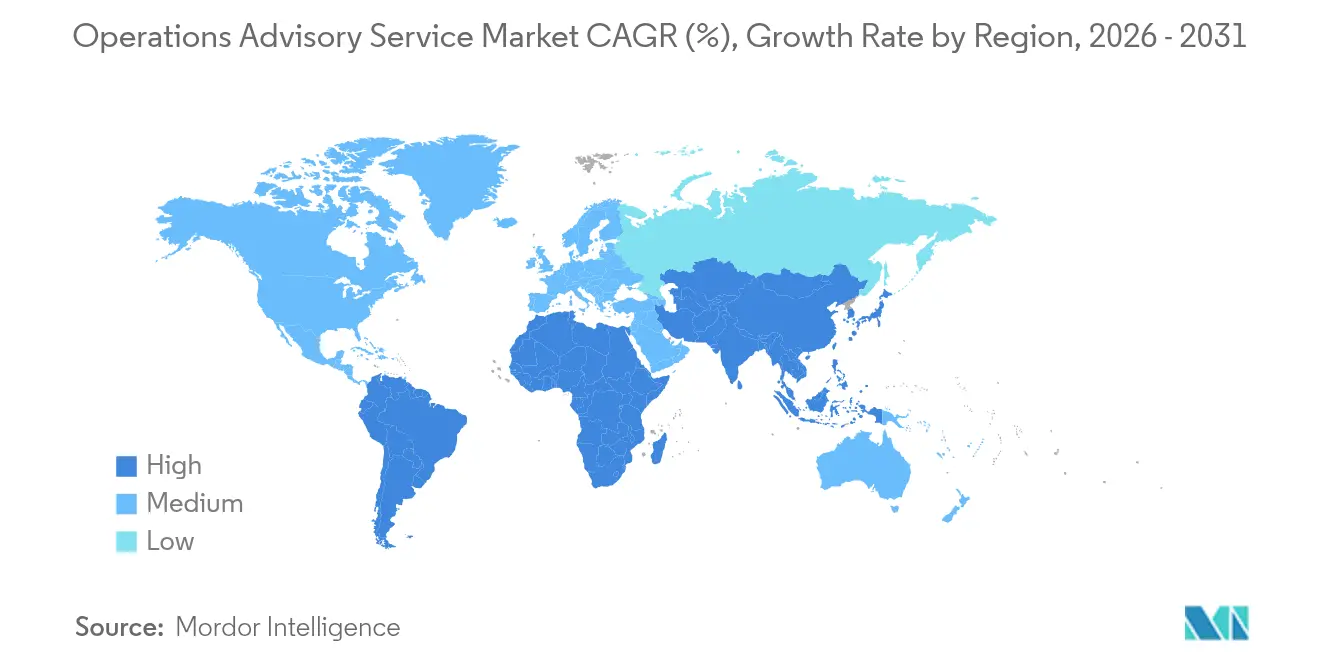

- Por geografía, América del Norte lideró con una participación de ingresos del 39,02% en 2025. Se proyecta que Asia-Pacífico se acelere a una CAGR del 12,74% hasta 2031, el ritmo regional más rápido en el mercado de servicios de asesoría de operaciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Asesoría de Operaciones

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inversiones aceleradas en resiliencia de la cadena de suministro pospandemia | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente complejidad regulatoria en las operaciones globales | +0.8% | Global, particularmente en la UE, América del Norte y los centros financieros de APAC | Largo plazo (≥ 4 años) |

| Oleadas de migración a ERP nativos en la nube | +0.7% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales para la optimización de procesos | +0.6% | Centros manufactureros en Alemania, Estados Unidos, China y Japón | Largo plazo (≥ 4 años) |

| Los modelos de honorarios basados en resultados son atractivos para las pymes | +0.5% | Global, con adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos de transparencia operativa vinculados a ESG | +0.4% | Liderazgo de la UE, extendiéndose a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Aceleradas en Resiliencia de la Cadena de Suministro Pospandemia

Los fabricantes, minoristas y proveedores de logística que soportaron cuellos de botella de capacidad durante 2020–2021 financian ahora estrategias de aprovisionamiento múltiple, relocalización cercana y reservas de inventario que incorporan métricas de riesgo junto a objetivos de costo y nivel de servicio. Los proyectos de asesoría habitualmente combinan torres de control digitales con análisis prescriptivo, desbloqueando incrementos de rendimiento del 10-15% y reducciones del 5-10% en el costo de entrega, sin gasto adicional en activos [1]McKinsey & Company, "Una Cadena de Suministro Más Resiliente a partir de la Planificación de Operaciones Optimizada," mckinsey.com . Un número limitado de empresas globales ha logrado institucionalizar con éxito marcos integrales de gobernanza del riesgo de extremo a extremo. Estas organizaciones han demostrado la capacidad de sostener una cartera de proyectos plurianual al integrar eficazmente la modelización estratégica con la ejecución táctica, garantizando la alineación entre los objetivos a largo plazo y la toma de decisiones operativas. Las corporaciones de América del Norte y Europa lideran el impulso inversor, mientras que los proveedores asiáticos de primer nivel escalan estrategias similares para seguir siendo socios preferidos. El mercado de servicios de asesoría de operaciones capta, por tanto, una demanda duradera a medida que las empresas convierten las respuestas de emergencia en programas de resiliencia sistémica.

Creciente Complejidad Regulatoria en las Operaciones Globales

Las normas de divulgación en ciberseguridad, los mandatos de informes ESG y los regímenes cambiantes de sanciones comerciales se intersecan ahora, obligando a los responsables de operaciones a equilibrar el cumplimiento normativo y la productividad. La norma de ciberseguridad de 2024 de la Comisión de Bolsa y Valores de los Estados Unidos elevó los umbrales de gobernanza para los emisores y asesores[2]Comisión de Bolsa y Valores de los Estados Unidos, "Gestión del Riesgo de Ciberseguridad y Divulgación de Incidentes," sec.gov . La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea ha intensificado los requisitos de recopilación de datos en las cadenas de suministro, obligando a las organizaciones a revaluar sus estrategias ambientales, sociales y de gobernanza (ESG). Como resultado, muchas empresas encuestadas están aumentando sus presupuestos ESG para garantizar el cumplimiento y mejorar el desempeño en materia de sostenibilidad. Los compromisos de asesoría están evolucionando desde auditorías de listas de verificación hacia programas integrados que tratan la preparación regulatoria como una ventaja competitiva más que como un costo irrecuperable. Esta dinámica impulsa el mercado de servicios de asesoría de operaciones a medida que los clientes navegan por marcos multicapa que abarcan la protección de datos, la contabilidad del carbono y la diligencia en materia de derechos humanos.

Oleadas de Migración a ERP Nativos en la Nube

Las suites heredadas instaladas en servidores propios no pueden proporcionar datos en tiempo real ni integrar módulos de IA, lo que empuja a las empresas hacia plataformas que priorizan la nube e incorporan análisis, feeds de IoT y libros de contabilidad de sostenibilidad. Se espera que la proporción de empresas que presupuestan más de USD 1 millón para IA en adquisiciones se duplique entre 2024 y 2025, intensificando la demanda de socios capaces de sincronizar la modernización de ERP con las hojas de ruta de automatización inteligente[3]SupplyChainBrain, "Personal de Adquisiciones en 2025: Cinco Tendencias Clave," supplychainbrain.com. Los equipos de asesoría orquestan sprints de limpieza de datos, rediseño de procesos y oficinas de gestión del cambio, generalmente bajo modelos de entrega híbridos que combinan arquitectos en ubicaciones cercanas y equipos ágiles in situ. América del Norte impulsa la adopción temprana, pero las cláusulas de soberanía de datos en Europa y Asia están catalizando migraciones regionales, ampliando los ingresos potenciales para el mercado de servicios de asesoría de operaciones.

Adopción de Gemelos Digitales para la Optimización de Procesos

Los gemelos digitales crean réplicas de alta fidelidad de activos, líneas o plantas completas, permitiendo la simulación de cambios de parámetros antes de la intervención física. A pesar de que la tasa de adopción actual es del 21%, un abrumador 97% de los usuarios ha reportado una realización de valor mensurable. Entre estos beneficios se incluyen mejoras en la eficiencia operativa, como la extensión de los intervalos de tiempo medio entre fallos, así como reducciones significativas en el consumo de energía[4]PricewaterhouseCoopers, "Encuesta de Tendencias Digitales en Operaciones 2025," pwc.com . Las empresas de asesoría integran conocimientos de ingeniería con plataformas de ciencia de datos para calibrar sensores, construir modelos predictivos y operacionalizar la gobernanza para el control de versiones y la ciberresiliencia. Alemania, los Estados Unidos, Japón y la zona costera de China siguen siendo los primeros en adoptar estas tecnologías, pero la acelerada política industrial en el Sudeste Asiático está ampliando la base de clientes para proyectos de gemelos digitales dentro del mercado de servicios de asesoría de operaciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escasez de talento experimentado en consultoría de operaciones | -0.9% | Global, aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Preocupaciones por la seguridad de los datos en la prestación remota de asesoría | -0.6% | Global, acentuada en industrias reguladas | Corto plazo (≤ 2 años) |

| Las herramientas de hiperautomatización están canibalizando la asesoría clásica | -0.5% | Mercados avanzados: América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Presión sobre precios por parte del talento independiente y empresas boutique | -0.4% | Global, más intensa en mercados de consultoría maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Experimentado en Consultoría de Operaciones

La disponibilidad de conjuntos de habilidades híbridas que integran la reingeniería de procesos, la alfabetización en ciencia de datos y la experiencia sectorial específica sigue siendo limitada, lo que genera una brecha de talento significativa. Los profesionales con más de una década de experiencia en prácticas lean, inteligencia artificial y marcos regulatorios están exigiendo niveles de compensación más elevados, ejerciendo así una mayor presión sobre los márgenes de las empresas establecidas. Según los datos internos de Korn Ferry, los puestos de asesoría senior han experimentado una inflación de honorarios de dos dígitos, lo que lleva a las empresas a acelerar el desarrollo de programas de academia y a establecer alianzas con universidades para hacer frente a la escasez de talento. Sin embargo, el tiempo necesario para desarrollar competencia en estos roles suele abarcar hasta 24 meses, lo que resulta en limitaciones de capacidad a corto plazo. Estas restricciones están frenando el potencial de crecimiento del mercado de servicios de asesoría de operaciones en el corto plazo.

Las Herramientas de Hiperautomatización Canibalizan la Asesoría Clásica

La automatización robótica de procesos, las plataformas de bajo código y el análisis impulsado por IA ejecutan ahora diagnósticos repetibles que anteriormente requerían consultores junior. KPMG señala que el software por suscripción está desplazando la dotación de personal de asesoría a tiempo completo en el procesamiento de facturas, el análisis básico de inventarios y la verificación de tolerancias. Las empresas responden pivotando hacia marcos de gobernanza, integración de sistemas complejos y orquestación hombre-máquina, es decir, servicios de mayor valor y menos susceptibles a la automatización. No obstante, las horas facturables totales para trabajos de baja complejidad están disminuyendo, lo que modera el potencial de crecimiento de los ingresos dentro del mercado de servicios de asesoría de operaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Escala Estratégica frente a Crecimiento Ágil

Las grandes empresas generaron el 61,74% de la facturación de 2025 dentro del mercado de servicios de asesoría de operaciones, lo que refleja su necesidad de coordinación global en migraciones de ERP, rediseños de cadenas de suministro y paneles de control ESG integrados. Los compromisos típicos abarcan entre 18 y 36 meses, gestionan cientos de puntos de contacto con partes interesadas y fusionan la infraestructura heredada con microservicios de IA. Estos clientes también pilotan agentes autónomos que concilian transacciones entre empresas de forma nocturna, proporcionando visibilidad en tiempo real a los directores financieros. Los datos históricos muestran que durante las crisis macroeconómicas, las grandes empresas mantienen el gasto en asesoría para mitigar el riesgo, estabilizando los ingresos base del mercado de servicios de asesoría de operaciones.

Las pymes registran la trayectoria más rápida con una CAGR del 14,05% hasta 2031, impulsadas por herramientas de colaboración en la nube, manuales de procedimientos estandarizados y precios basados en resultados. Sus ciclos de decisión más cortos, a menudo liderados por un responsable interno en lugar de ser dirigidos por un comité, aceleran la firma de contratos y la adopción del cambio. Las pymes también aprovechan el conocimiento de asesoría para obtener certificaciones o aprobaciones regulatorias necesarias para el comercio transfronterizo. Los proveedores que empaquetan diagnósticos en portales de suscripción capturan una cuota desproporcionada del gasto de las pymes dentro del mercado de servicios de asesoría de operaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: El Liderazgo Decisivo de la Manufactura y el Repunte Ágil del Comercio Minorista

La manufactura captó el 25,12% de los ingresos de 2025, a medida que las fábricas se modernizan con tecnologías de Industria 4.0, mantenimiento predictivo y algoritmos de optimización energética. Los compromisos frecuentemente integran la cartografía del flujo de valor, la modernización de sensores y el control predictivo de modelos, impulsando un rápido retorno de la inversión y despliegues en múltiples emplazamientos. El vertical también lidera la elaboración de informes ESG dentro de los flujos de trabajo de producción, elevando la demanda de capacidades de asesoría que conjugan la eficiencia operativa con la reducción de la intensidad de carbono.

El comercio minorista y el comercio electrónico, proyectados con una CAGR del 14,89%, se aceleran debido al cumplimiento omnicanal, la orquestación de la última milla y la visibilidad del inventario en tiempo real. Los consultores diseñan tiendas oscuras, centros de microgestión de pedidos y previsiones de demanda impulsadas por IA que armonizan las operaciones en línea y en establecimientos físicos. Más allá de estos dos polos, el sector BFSI mantiene el gasto en marcos de riesgo operativo y ciberresiliencia, mientras que los organismos del sector público buscan la digitalización de trámites y el rediseño de los servicios al ciudadano. Los patrones únicos de cumplimiento normativo y demanda de cada vertical crean ricas especialidades dentro del mercado de servicios de asesoría de operaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio de la Cadena de Suministro e Impulso de la Gestión de Procesos

La asesoría en cadena de suministro representó el 29,76% de los ingresos de 2025, ya que las direcciones ejecutivas priorizaron la visibilidad, el aprovisionamiento dual y el diseño de redes informado geopolíticamente. Los consultores operan cada vez más motores de planificación concurrente que alimentan directamente los resultados de los escenarios en las reuniones ejecutivas de S&OP, vinculando la estrategia con la ejecución. Los compromisos también incorporan métricas de sostenibilidad, como las emisiones de alcance 3, en los cuadros de mando de proveedores, reforzando el cumplimiento normativo.

La gestión de procesos digitales se expandirá a una CAGR del 15,42% hasta 2031, transformando los proyectos piloto de RPA en capas de orquestación a escala empresarial. Los equipos de asesoría implementan diagnósticos de minería de procesos, co-crean centros de desarrolladores ciudadanos y diseñan modelos de gobernanza que garantizan la mejora continua. Las operaciones financieras, la optimización de recursos humanos y las operaciones de manufactura completan la demanda de aplicaciones, cada una requiriendo metodologías adaptadas pero compartiendo una mentalidad que prioriza el análisis, característica del mercado de servicios de asesoría de operaciones.

Análisis Geográfico

América del Norte generó el 39,02% de los ingresos de 2025 en el mercado de servicios de asesoría de operaciones, respaldado por regímenes regulatorios estrictos y una adopción líder de la modernización operativa habilitada por IA. Las corporaciones de la lista Fortune 500 aceleran los proyectos piloto de IA generativa para la planificación, la calificación del riesgo y la gestión del servicio al cliente. Canadá y México contribuyen al impulso regional a través de inversiones en soberanía de la cadena de suministro y programas de cumplimiento impulsados por el T-MEC. Las funciones de adquisición maduras y las normas de contratación basada en resultados impulsan a los asesores a entregar valor cuantificado en cada compromiso, reforzando el rigor competitivo dentro del mercado de servicios de asesoría de operaciones.

Se proyecta que Asia-Pacífico registre una CAGR del 12,74% hasta 2031, lo que refleja la agenda de modernización industrial de China, las construcciones de infraestructura pública digital de India y las expansiones de los corredores manufactureros del Sudeste Asiático. Los grupos automotrices japoneses operan fábricas de gemelos digitales, y los conglomerados de electrónica de Corea del Sur despliegan planificadores de producción autónomos. La variabilidad en la madurez regulatoria y los idiomas locales hace necesarias alianzas en el país y un liderazgo del cambio culturalmente adaptado, ampliando los ecosistemas de socios dentro del mercado de servicios de asesoría de operaciones.

Europa mantiene una participación sólida, anclada en las iniciativas de Industria 4.0 de Alemania y la legislación de sostenibilidad de la UE. La demanda de asesoría abarca hojas de ruta de economía circular, redes de suministro neutras en carbono y optimización aduanera pos-Brexit en el Reino Unido. Francia e Italia se centran en la modernización del sector aeroespacial y de bienes de lujo, mientras que los países nórdicos invierten en operaciones de energías renovables y cadenas de valor de hidrógeno verde. Los estrictos estatutos de protección de datos fomentan centros de entrega cercana en Polonia y Portugal, añadiendo complejidad pero impulsando el empleo especializado en todo el mercado de servicios de asesoría de operaciones.

Panorama Competitivo

El mercado de servicios de asesoría de operaciones muestra una concentración moderada, con proveedores de primer nivel que capturan una parte sustancial de los ingresos de 2024, dejando aún oportunidades para que empresas especializadas ocupen nichos. Deloitte continúa liderando el mercado, reportando USD 37,5 mil millones en ingresos de consultoría al combinar una profunda experiencia sectorial con alianzas tecnológicas estratégicas. Capgemini está en proceso de adquirir WNS por USD 3,3 mil millones, ampliando su reserva de talento en IA agéntica y su infraestructura de servicios de procesos de negocio. Cognizant registró USD 27,8 mil millones en reservas de los últimos 12 meses e introdujo Agent Foundry, una plataforma de agentes autónomos que operacionaliza la IA en las funciones de finanzas, cadena de suministro y atención al cliente. Esto demuestra cómo las empresas líderes integran soluciones tecnológicas avanzadas para mejorar la eficiencia operativa y las capacidades de asesoría a nivel global.

Marsh McLennan ha ampliado sus servicios de asesoría en riesgo mediante la adquisición de McGriff por USD 7,75 mil millones, lo que refleja la creciente convergencia entre la consultoría de seguros y los servicios de resiliencia operativa. Los disruptores boutique y especializados están aprovechando el análisis basado en la nube, la microespecialización y los modelos de servicio innovadores para competir eficazmente con los operadores establecidos. Estos actores más pequeños frecuentemente se dirigen a nichos de alto valor, como los sistemas de calidad farmacéutica o el mantenimiento de activos renovables, ofreciendo experiencia profunda a precios competitivos. La adopción de la nube y las herramientas digitales específicas de la industria permiten a estas empresas ofrecer soluciones escalables sin replicar la amplitud de la consultoría de servicio completo. Como resultado, la dinámica del mercado favorece cada vez más la coexistencia de grandes empresas integradas y ágiles proveedores de nicho dentro del espacio de asesoría de operaciones.

La escasez de talento continúa siendo un desafío sistémico en todo el mercado de servicios de asesoría de operaciones, lo que lleva a las empresas a intensificar las inversiones en academias internas y programas de potenciación impulsados por IA. Estas iniciativas tienen como objetivo aumentar la productividad de los consultores, compensar la creciente inflación salarial y mantener la calidad de la entrega en compromisos complejos con los clientes. Si bien estas estrategias refuerzan las barreras de entrada para nuevos competidores, también limitan las oportunidades de escala rápida incluso para los actores establecidos. El efecto combinado de las limitaciones de talento, la inversión tecnológica y las expectativas de los clientes está configurando un panorama competitivo centrado en la experiencia especializada, la excelencia operativa y la transformación digital. En general, el mercado está evolucionando hacia un entorno híbrido donde la tecnología, las habilidades y las adquisiciones estratégicas definen el éxito.

Líderes de la Industria de Servicios de Asesoría de Operaciones

Accenture

Deloitte

PwC

Ernst & Young

KPMG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Capgemini acordó adquirir WNS por USD 3,3 mil millones, ampliando su alcance en operaciones inteligentes y sus capacidades de IA agéntica.

- Julio de 2025: Cognizant registró USD 27,8 mil millones en reservas de los últimos 12 meses e introdujo Agent Foundry, que orquesta agentes autónomos en las funciones de finanzas, cadena de suministro y experiencia del cliente.

- Marzo de 2025: La encuesta anual de directores de operaciones de Kearney mostró que el 97% de las empresas están invirtiendo en IA generativa, frente al 32% en 2024, lo que subraya la rápida adopción de tecnología en todo el mercado de servicios de asesoría de operaciones.

- Septiembre de 2024: Marsh McLennan completó la adquisición de McGriff por USD 7,75 mil millones para ampliar la oferta combinada de asesoría en riesgos y operaciones.

Alcance del Informe Global del Mercado de Servicios de Asesoría de Operaciones

La consultoría de operaciones, o gestión de operaciones, comprende los servicios de asesoría e implementación que mejoran las operaciones internas y el desempeño de una empresa en la cadena de valor.

El Mercado de Servicios de Asesoría de Operaciones se segmenta por tamaño de organización (grandes empresas y pequeñas y medianas empresas), vertical de industria (BFSI, TI y Telecomunicaciones, manufactura, comercio minorista y comercio electrónico, sector público, salud y otros), aplicación (cadena de suministro, operaciones financieras, operaciones de recursos humanos, gestión de proyectos, gestión de procesos, operaciones de manufactura y otros), y región (América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África). El informe ofrece el tamaño del mercado y las proyecciones para el Mercado de Servicios de Asesoría de Operaciones en valor (USD) para todos los segmentos mencionados anteriormente.

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Sector Público |

| Salud |

| Otros |

| Cadena de Suministro |

| Operaciones Financieras |

| Operaciones de Recursos Humanos |

| Gestión de Proyectos |

| Gestión de Procesos |

| Operaciones de Manufactura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical de Industria | BFSI | |

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Sector Público | ||

| Salud | ||

| Otros | ||

| Por Aplicación | Cadena de Suministro | |

| Operaciones Financieras | ||

| Operaciones de Recursos Humanos | ||

| Gestión de Proyectos | ||

| Gestión de Procesos | ||

| Operaciones de Manufactura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de asesoría de operaciones en 2026 y cuál es su valor proyectado para 2031?

Se sitúa en USD 320,83 mil millones en 2026 y se proyecta que alcance USD 394,06 mil millones en 2031, lo que refleja una CAGR del 4,18% durante 2026-2031.

¿Qué región geográfica representa la mayor proporción del gasto en servicios de asesoría de operaciones?

América del Norte lidera con el 39,02% de los ingresos globales en 2025, impulsada por complejos regímenes regulatorios y la rápida adopción de programas de transformación habilitados por IA.

¿Qué área de aplicación está generando la mayor demanda de apoyo de asesoría?

Los compromisos en cadena de suministro dominan con el 29,76% de los ingresos de 2025, a medida que las empresas invierten en resiliencia, estrategias de aprovisionamiento dual y plataformas de visibilidad de extremo a extremo.

¿Por qué las pequeñas y medianas empresas (pymes) están acelerando su uso de servicios de asesoría?

Los modelos de honorarios basados en resultados vinculan la compensación del consultor a resultados medibles, reduciendo los costos iniciales para las pymes y haciendo que la experiencia de alta calidad sea más accesible.

¿Cómo están reconfigurando las herramientas de IA, como los gemelos digitales, los proyectos de consultoría de operaciones?

Con la ayuda de copilotos de IA, minería de procesos y simulaciones de gemelos digitales, las empresas pueden lograr una optimización predictiva que conduce a una mayor disponibilidad operativa y ahorro de energía, todo ello sin necesidad de nuevas inversiones en capital.

¿Qué factores podrían frenar el crecimiento del sector durante los próximos cinco años?

La escasez de habilidades, las preocupaciones por la seguridad de los datos en la prestación remota, la compresión de honorarios impulsada por la automatización y la presión de precios por parte de los consultores de la economía independiente podrían moderar la expansión.

Última actualización de la página el: