Tamaño y Participación del Mercado de Sistemas de Comunicaciones de Archivo de Imágenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

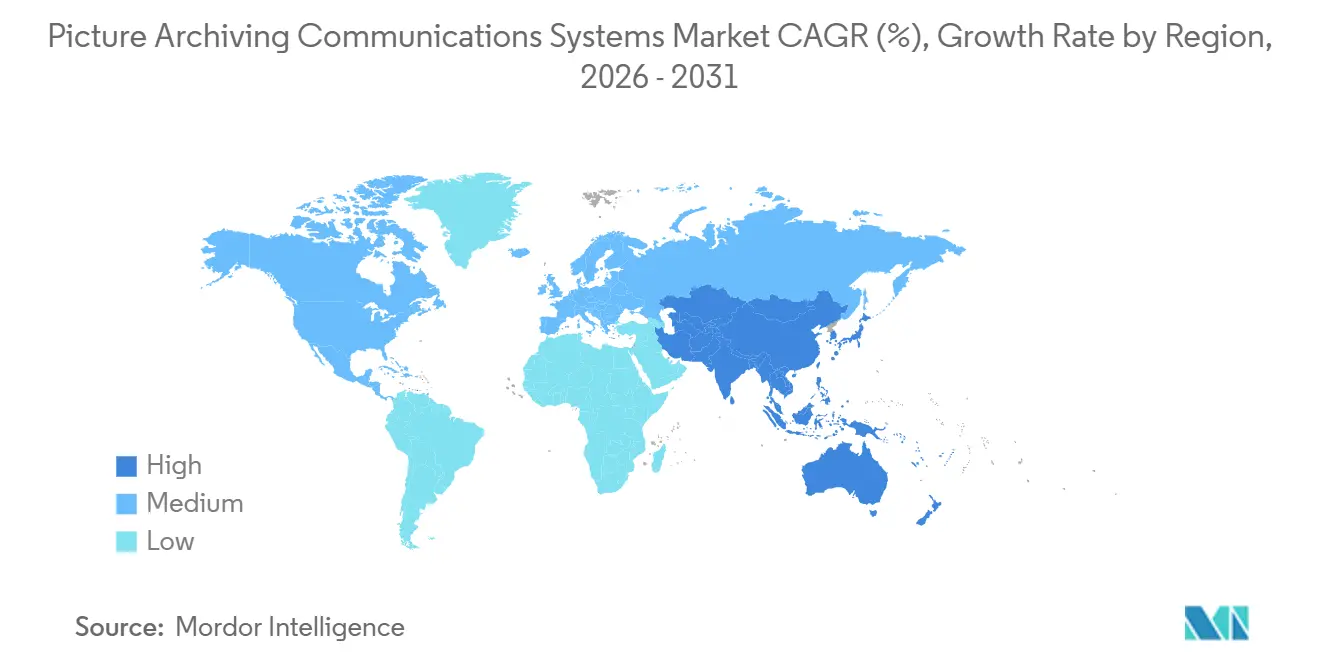

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

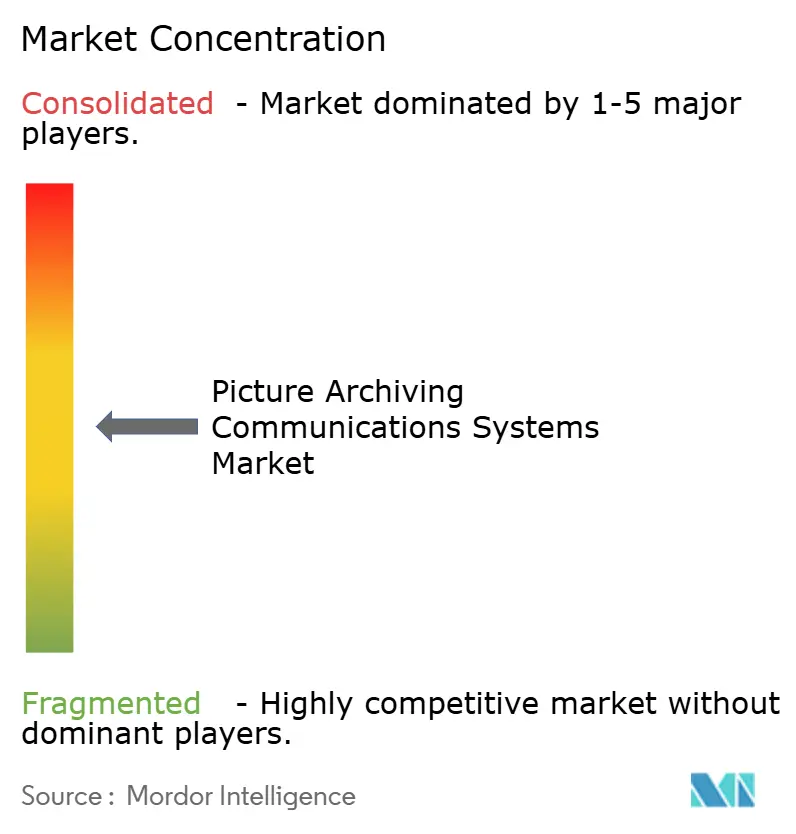

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Comunicaciones de Archivo de Imágenes por Mordor Intelligence

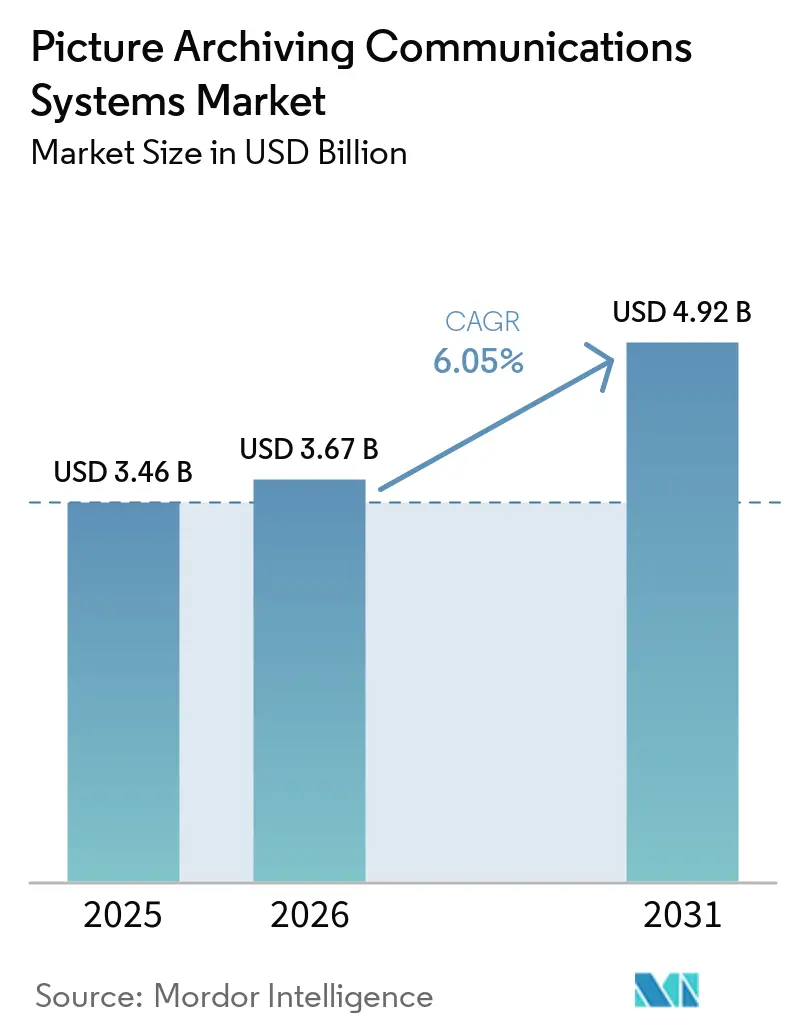

Se espera que el tamaño del Mercado de Sistemas de Comunicaciones de Archivo de Imágenes aumente de USD 3,46 mil millones en 2025 a USD 3,67 mil millones en 2026 y alcance USD 4,92 mil millones en 2031, creciendo a una CAGR del 6,05% durante 2026-2031.

El mercado está creciendo a medida que los sistemas de salud se alejan de los repositorios de imágenes departamentales y adoptan plataformas de imágenes empresariales que conectan los flujos de trabajo de radiología, cardiología y oncología a través de una arquitectura compartida, y las grandes implementaciones en múltiples hospitales continúan reforzando esa dirección. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes también está siendo moldeado por la entrega en la nube e híbrida, que reduce las necesidades de gestión de hardware, apoya la lectura remota y facilita la estandarización entre sitios para los proveedores que enfrentan presión de personal. La demanda también está aumentando porque los volúmenes de imágenes continúan expandiéndose, los flujos de trabajo de atención oncológica se están volviendo más intensivos en datos, y los proveedores necesitan herramientas escalables de almacenamiento y orquestación que puedan soportar un mayor rendimiento de exámenes sin ralentizar el uso clínico. La competencia se está intensificando a medida que los principales proveedores utilizan adquisiciones, grandes contratos empresariales y funciones de automatización de flujos de trabajo para ampliar su base instalada y profundizar la dependencia de la plataforma en las redes de salud. Las principales restricciones siguen siendo la fricción de integración heredada, la economía del almacenamiento a largo plazo y las obligaciones más estrictas de privacidad y ciberseguridad, todas las cuales pueden ralentizar la implementación y reducir el atractivo financiero de la migración completa a la nube para algunos proveedores.

Conclusiones Clave del Informe

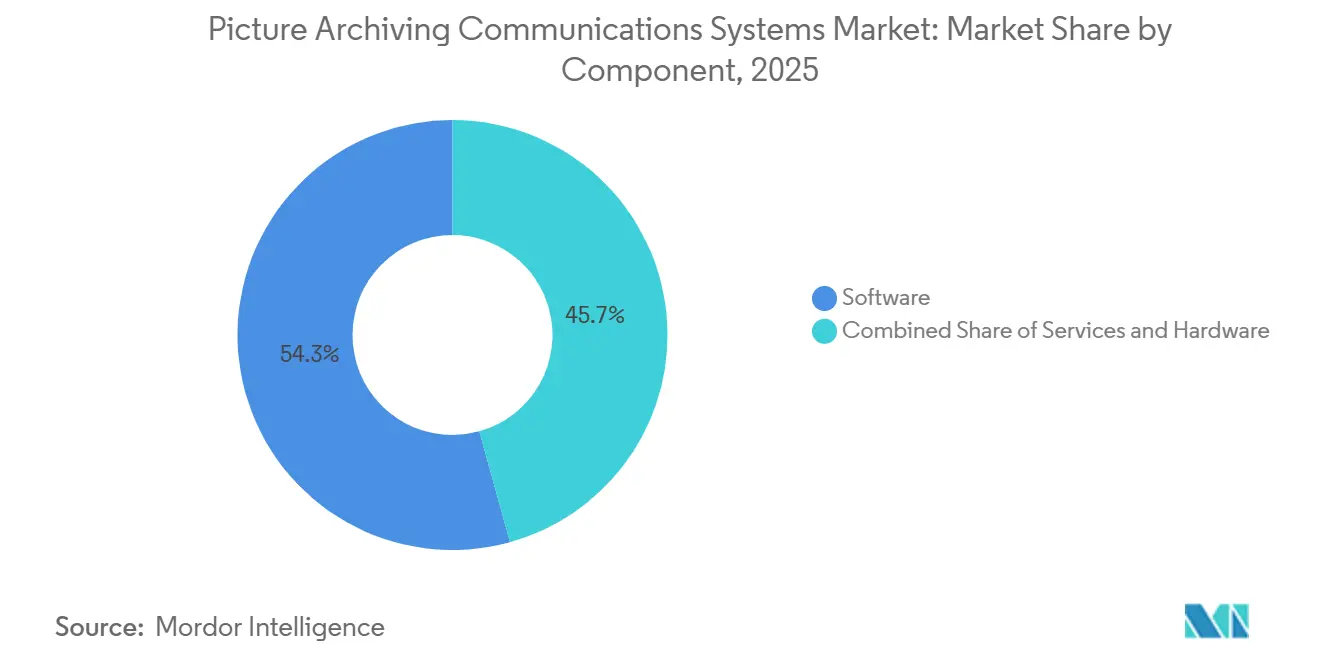

- Por componente, el software lideró con una participación de ingresos del 54,31% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 7,38% hasta 2031.

- Por modo de implementación, el basado en la nube mantuvo una participación de ingresos del 56,24% en 2025, mientras que se proyecta que el híbrido registre la CAGR más alta del 8,52% hasta 2031.

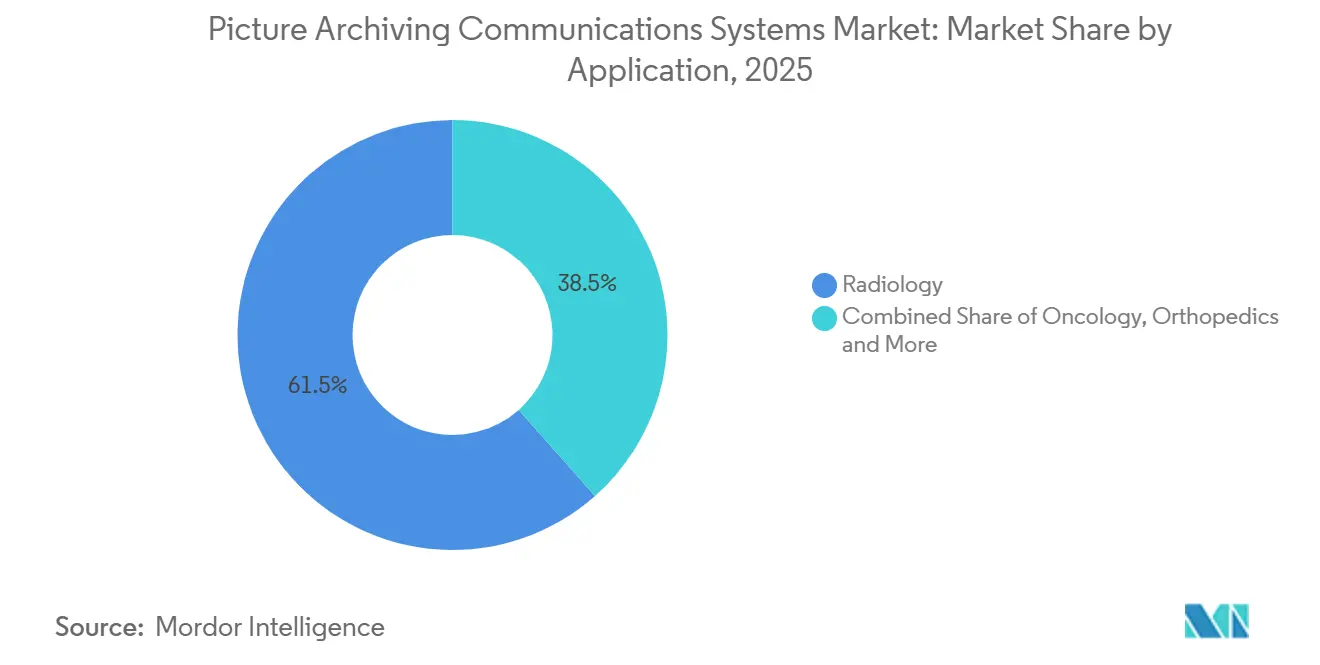

- Por aplicación, la radiología representó una participación de ingresos del 61,52% en 2025, mientras que se espera que la oncología avance a una CAGR del 8,25% hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron una participación de ingresos del 68,52% en 2025, mientras que se prevé que los centros de diagnóstico por imágenes crezcan a una CAGR del 8,25% hasta 2031.

- Por geografía, América del Norte mantuvo el 40,22% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 7,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Comunicaciones de Archivo de Imágenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Imágenes Empresariales y la Estandarización de Flujos de Trabajo entre Departamentos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración a la Nube para Reducir la Carga de Infraestructura y Habilitar la Lectura Remota | +1.5% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de los Volúmenes de Imágenes por Enfermedades Crónicas y Envejecimiento de la Población | +0.9% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Interoperabilidad entre RIS, EHR, VNA y Herramientas de IA | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Triaje, Enrutamiento y Optimización de Listas de Trabajo Asistidos por IA | +0.8% | América del Norte, Asia-Pacífico incipiente | Mediano plazo (2-4 años) |

| Aumento de la Telerradiología y la Consolidación de Sistemas de Salud en Múltiples Sitios | +0.6% | América del Norte, con expansión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la Nube para Reducir la Carga de Infraestructura y Habilitar la Lectura Remota

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes está experimentando su cambio más claro en la implementación, a medida que los proveedores migran de sistemas locales a plataformas entregadas en la nube que son más fáciles de escalar entre ubicaciones. En este mercado, el software en la nube reduce el gasto inicial en hardware, evita ciclos repetidos de actualización de servidores y convierte la copia de seguridad y la recuperación en un servicio gestionado en lugar de un largo proyecto interno. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes también se beneficia de la consolidación en sistemas de múltiples hospitales, porque agregar instalaciones adquiridas a una arquitectura en la nube suele ser más sencillo que construir infraestructura local separada en cada sitio. Philips ya había migrado más de 150 sitios en América del Norte y América Latina a HealthSuite Imaging en Amazon Web Services antes de extender el servicio a 13 mercados europeos en febrero de 2025, y la empresa vinculó esa expansión a la presión de personal y la mejora del flujo de trabajo habilitada por IA. Ese patrón es importante para el mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque vincula la adopción de la nube a la gestión de la fuerza laboral y la red, en lugar de solo al almacenamiento. También explica por qué los modelos híbridos están creciendo rápidamente, ya que los proveedores a menudo mueven primero el archivo a largo plazo y el procesamiento avanzado mientras mantienen las funciones de lectura urgente cerca de los flujos de trabajo locales.

Triaje, Enrutamiento y Optimización de Listas de Trabajo Asistidos por IA

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes está vinculando cada vez más el crecimiento a la inteligencia de flujos de trabajo, porque la IA está pasando de ser un complemento independiente a convertirse en el núcleo del enrutamiento de imágenes y la priorización de lectura. Una investigación que abarcó 62 hospitales y 2,2 millones de estudios de radiología encontró que las listas de trabajo basadas en reglas generaban retrasos de 17,7 minutos para casos urgentes y costos anuales de USD 2,1 millones a USD 4,2 millones por red hospitalaria, lo que convierte la automatización en un problema práctico de compra en lugar de una función de prueba[1]Amazon Web Services, "Optimización Inteligente del Flujo de Trabajo de Radiología con Agentes de IA," Blog de Aprendizaje Automático de AWS, aws.amazon.com. Los proveedores en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes ahora utilizan IA para dirigir estudios por urgencia, especialidad del radiólogo, carga de trabajo en tiempo real y complejidad del caso, lo que mejora el rendimiento donde los equipos de lectura están distribuidos entre sitios. Un gran análisis revisado por pares de 46,4 millones de exámenes de radiología en Estados Unidos también mostró que los radiólogos de alto volumen llevaban cargas de lectura mucho más pesadas en 2024, lo que respalda la demanda de herramientas de equilibrio de carga de trabajo en entornos de imágenes empresariales. Ese detalle es importante en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque los proveedores no solo buscan un triaje más rápido, sino que también intentan distribuir el trabajo de manera más uniforme entre las redes. A medida que esas capacidades maduran, la selección de sistemas de comunicaciones de archivo de imágenes probablemente dependerá más de la calidad de la orquestación y menos del almacenamiento de imágenes por sí solo.

Crecimiento de los Volúmenes de Imágenes por Enfermedades Crónicas y Envejecimiento de la Población

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes continúa recibiendo apoyo de un aumento constante en la demanda de imágenes, y esa demanda está vinculada al envejecimiento de la población y a una mayor carga de enfermedades crónicas en los sistemas de salud. Un estudio revisado por pares de 46,4 millones de exámenes en 167 instalaciones de radiología mostró que el volumen de exámenes de radiología en Estados Unidos en el primer trimestre de 2024 se situó un 31% por encima de la línea de base del estudio anterior, lo que confirma una presión sostenida sobre el almacenamiento, la recuperación y los flujos de trabajo de lectura. Una investigación separada proyectó que el envejecimiento de la población por sí solo representará entre el 12% y el 27% del crecimiento futuro de la utilización de imágenes en Estados Unidos, mientras que el crecimiento de la población contribuirá con una proporción mucho mayor, lo que apunta a una base de volumen amplia en lugar de un aumento de corta duración[2]Mythreyi Bhargavan-Chatfield, "Utilización Proyectada de Imágenes en Estados Unidos, 2025 a 2055," Radiology, pubmed.ncbi.nlm.nih.gov. La atención oncológica se suma a esa carga, ya que se proyecta que los volúmenes anuales de casos en Estados Unidos aumenten de 2,4 millones a 3,4 millones para 2045, y esa tendencia respalda un mayor uso de imágenes en oncología y archivos de imágenes multifásicas más grandes. El NHS de Inglaterra reportó 49,9 millones de pruebas de imagen en el año hasta marzo de 2025, un aumento del 5,9% interanual, lo que muestra que la misma presión es visible en otro sistema de salud importante. Para el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, esto significa que la planificación de capacidad se está convirtiendo en una necesidad operativa continua en lugar de una decisión periódica de infraestructura.

Aumento de las Imágenes Empresariales y la Estandarización de Flujos de Trabajo entre Departamentos

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes está yendo más allá de las implementaciones exclusivas de radiología, a medida que los sistemas de salud estandarizan las imágenes en radiología, cardiología, patología y flujos de trabajo en el punto de atención. Este cambio es importante porque un archivo y visor compartidos pueden reducir los exámenes duplicados, apoyar la colaboración en juntas de tumores y dar a los médicos acceso a imágenes entre departamentos sin tener que cambiar entre varios sistemas. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, eso crea programas de implementación más largos y una mayor dependencia de la plataforma, ya que una sola implementación toca cada vez más muchos departamentos y muchos años de imágenes archivadas. FUJIFILM anunció en mayo de 2026 que Ardent Health seleccionó Synapse Enterprise Imaging en 30 hospitales de atención aguda y más de 280 sitios de atención en 6 estados de Estados Unidos, cubriendo radiología y cardiología bajo un visor unificado integrado con Epic EHR. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes se beneficia por tanto de un alcance de compra más amplio, porque cada proyecto de imágenes empresariales se extiende más allá del almacenamiento hacia el diseño de flujos de trabajo, la interoperabilidad, la gobernanza y la colaboración clínica. También eleva las barreras de cambio, ya que reemplazar un sistema entre departamentos es mucho más difícil que reemplazar un único archivo de radiología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Salida de Datos, el Almacenamiento en Archivo y la Retención a Largo Plazo | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fricción de Integración con DICOM, HL7 y Flujos de Trabajo Heredados | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de Cumplimiento en Ciberseguridad, Privacidad y Residencia de Datos | -0.5% | Global, aguda en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia del Proveedor de Nube y Complejidad de la Migración | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento en Ciberseguridad, Privacidad y Residencia de Datos

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes maneja algunos de los datos de pacientes más sensibles en el entorno clínico, por lo que los requisitos de cumplimiento tienen un peso real en la selección de productos y el calendario de implementación. El Departamento de Salud y Servicios Humanos de Estados Unidos emitió una enmienda propuesta a la Regla de Seguridad HIPAA el 27 de diciembre de 2024, que requeriría el cifrado de la información de salud electrónica protegida en reposo y en tránsito, autenticación multifactor, análisis periódico de vulnerabilidades y segmentación de redes[3]Oficina de Derechos Civiles del HHS, "Aviso de Propuesta de Reglamentación de la Regla de Seguridad HIPAA para Fortalecer la Ciberseguridad de la Información de Salud Electrónica Protegida," Departamento de Salud y Servicios Humanos de Estados Unidos, hhs.gov. Para el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, eso significa que los proveedores ya no pueden retrasar muchas actualizaciones de seguridad que antes se trataban con mayor flexibilidad. En Europa, las obligaciones de soberanía de datos añaden otra capa porque los proveedores a menudo necesitan alojamiento regional y acuerdos de procesamiento específicos por país, lo que hace que el diseño en la nube sea más complejo. Estas cargas ralentizan el mercado de Sistemas de Comunicaciones de Archivo de Imágenes principalmente en los proveedores medianos, donde el personal de seguridad informática es limitado y los ciclos de adquisición se alargan cuando crecen las revisiones legales y técnicas. También refuerzan la ventaja de los proveedores que pueden incluir el soporte de cumplimiento como parte de una plataforma de imágenes gestionada.

Alto Costo de la Salida de Datos, el Almacenamiento en Archivo y la Retención a Largo Plazo

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes se beneficia de la migración a la nube, pero la estructura de costos cambia una vez que se consideran la actividad de recuperación y los largos períodos de retención. El NHS de Inglaterra reportó 49,9 millones de pruebas de imagen en el año hasta marzo de 2025, y ese aumento anual del 5,9% muestra con qué rapidez pueden crecer los archivos con alta demanda de recuperación cuando la demanda de imágenes sigue aumentando. Un estudio de European Radiology de 2025 encontró que el almacenamiento de datos de tomografía computarizada a largo plazo genera una carga sustancial de costos y medioambiental, y señaló que el archivo en la nube puede reducir las emisiones entre un 40% y un 80%, al tiempo que orienta a los proveedores hacia precios basados en la recuperación. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, ese equilibrio es especialmente importante para los operadores de imágenes ambulatorias que recuperan estudios con frecuencia y deben conservarlos durante muchos años. Las largas obligaciones de retención de registros médicos siguen aumentando esa exposición, lo que puede debilitar el argumento financiero para la migración completa a la nube incluso cuando el argumento operativo es sólido. Por eso el mercado de Sistemas de Comunicaciones de Archivo de Imágenes está mostrando un creciente interés en el almacenamiento por niveles, con los estudios activos en entornos más accesibles y los datos más antiguos trasladados a capas de archivo de menor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos Mientras los Servicios Amplían el Valor de la Plataforma

El software representó el 54,31% de los ingresos en 2025 y fue la mayor participación del mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque los proveedores han desplazado el valor hacia suscripciones, módulos de análisis, funciones de IA y herramientas de flujo de trabajo empresarial. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes se ha alejado de las configuraciones lideradas por hardware, y los proveedores nativos de la nube ahora generan más ingresos del acceso recurrente a la plataforma que de la infraestructura física. Esa transición es visible en la divulgación de GE HealthCare de marzo de 2026 sobre Intelerad, donde el negocio adquirido fue descrito como con aproximadamente USD 270 millones en ingresos anuales con más del 90% de ingresos recurrentes y más del 30% de margen de EBITDA. El hardware sigue siendo importante para las estaciones de trabajo de alto rendimiento y los dispositivos adyacentes a las modalidades, pero su papel es más de apoyo en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes a medida que mejoran las herramientas de visualización basadas en navegador y de acceso remoto. Esto mantiene al software en el centro de la diferenciación, porque la gestión de imágenes por sí sola ya no define el valor del proveedor.

Los servicios son el componente de más rápido crecimiento con una CAGR del 7,38% hasta 2031, y esa parte del mercado de Sistemas de Comunicaciones de Archivo de Imágenes se está expandiendo a medida que los proveedores buscan ayuda externa para la implementación, integración, migración y operaciones gestionadas. Los programas de imágenes empresariales más largos han convertido el trabajo de implementación puntual en ingresos de servicios plurianuales, especialmente donde radiología, cardiología y otros departamentos se están incorporando a una plataforma común. En la industria de Sistemas de Comunicaciones de Archivo de Imágenes, los servicios también profundizan la fidelización del proveedor porque gran parte del trabajo implica vincular los sistemas de comunicaciones de archivo de imágenes con EHR, RIS, VNA y herramientas de IA en varios sitios. Eso significa que los contratos de servicio hacen más que apoyar las actividades de puesta en marcha; también determinan el éxito de los cambios posteriores en los flujos de trabajo y la expansión del archivo. A medida que las implementaciones empresariales se vuelven más amplias y complejas, los servicios deberían seguir ganando importancia tanto como fuente de ingresos como herramienta de retención.

Por Modo de Implementación: El Basado en la Nube Supera el Umbral de la Mayoría, el Híbrido Crece Más Rápido

La implementación basada en la nube capturó el 56,24% de los ingresos en 2025 y representó la mayor participación del tamaño del mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque la entrega de software como servicio redujo la fricción en la compra de hardware y apoyó los modelos de lectura distribuida. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes ha favorecido la implementación en la nube donde los proveedores desean actualizaciones automáticas, parches de seguridad, soporte de cumplimiento y una expansión más sencilla entre instalaciones. Philips posicionó su modelo HealthSuite Imaging de esa manera, señalando que el servicio gestiona las actualizaciones continuas y las necesidades de seguridad como parte de la oferta gestionada. Esa propuesta se ha vuelto más relevante a medida que los directores de imágenes lidian con la escasez de personal y los entornos de servidores más antiguos. El liderazgo de la nube en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes refleja por tanto tanto preferencias financieras como operativas, no solo un cambio en la ubicación del alojamiento.

El híbrido es el modo de implementación de más rápido crecimiento con una CAGR del 8,52% hasta 2031, y ese crecimiento muestra cómo los proveedores están equilibrando las nuevas herramientas en la nube con las inversiones locales existentes. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, los modelos híbridos permiten a los sistemas de salud mover el archivo a largo plazo y el procesamiento de IA a la nube mientras mantienen flujos de lectura de baja latencia para estudios de alta prioridad en el sitio. Este enfoque se adapta a las redes de múltiples hospitales que ya poseen infraestructura útil y desean una ruta de migración gradual en lugar de una gran transición única. Las implementaciones locales siguen presentes en entornos con estrictas normas de soberanía, incluidos algunos entornos académicos, de defensa y de atención médica nacional, aunque su participación está disminuyendo durante el período de pronóstico. El acceso basado en web también desempeña un papel de puente en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque brinda a los médicos un acceso más ligero a la revisión de imágenes a través de sistemas clínicos más amplios sin requerir licencias completas de estación de trabajo.

Por Aplicación: La Radiología Lidera el Volumen, la Oncología Redefine el Valor Estratégico

La radiología retuvo el 61,52% de los ingresos en 2025 y siguió siendo la aplicación más grande en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque tiene los mayores volúmenes de exámenes y la estandarización más profunda del flujo de trabajo DICOM. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes sigue dependiendo en gran medida de la radiología como su base instalada, y eso convierte a la radiología en el ancla de la mayoría de los contratos de imágenes empresariales. Aun así, la estrategia de los proveedores se está ampliando, porque las mismas capas de archivo y visor ahora se están utilizando para incorporar cardiología, ortopedia y otras especialidades ricas en imágenes a una infraestructura compartida. FUJIFILM y Siemens Healthineers han avanzado ambos en estrategias de imágenes entre departamentos que respaldan este posicionamiento más amplio, lo que refleja el movimiento del mercado hacia la consolidación de plataformas en lugar del aislamiento por especialidad. El liderazgo de la radiología debería por tanto mantenerse duradero, pero el caso de uso a su alrededor se está volviendo mucho más amplio.

La oncología es la aplicación de más rápido crecimiento con una CAGR del 8,25% hasta 2031, y ese crecimiento refleja un papel más estratégico de las imágenes en el cribado del cáncer, la planificación del tratamiento y el seguimiento de la respuesta. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, los flujos de trabajo de oncología requieren el manejo integrado de estudios de PET, tomografía computarizada y resonancia magnética a lo largo de ciclos de tratamiento repetidos, lo que aumenta el valor de la recuperación estructurada, la anotación y la comparación longitudinal. Springer Nature informó que las canalizaciones de radiómica se están incorporando cada vez más a la infraestructura de sistemas de comunicaciones de archivo de imágenes y RIS, lo que ayuda a automatizar la extracción de características, la recuperación de imágenes y los pasos del flujo de trabajo clínico dentro de los sistemas existentes. Esto hace que la oncología sea diferente de una simple historia de volumen, porque la adquisición a menudo se convierte en parte de una discusión de estrategia clínica en lugar de solo una elección de tecnología de la información en radiología. Las áreas de especialidad más pequeñas, como la oftalmología y las imágenes veterinarias, también están abriendo espacio para el crecimiento en nichos, pero la oncología es el segmento que más claramente cambia cómo se define el valor empresarial.

Por Usuario Final: El Ancla Hospitalaria se Encuentra con la Aceleración de los Centros de Imágenes

Los hospitales y clínicas generaron el 68,52% de los ingresos en 2025 y mantuvieron la mayor participación del mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque necesitan gestión de imágenes multidepartamental, una cobertura de modalidades más amplia y contratos empresariales más largos. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes continúa dependiendo de los hospitales como su base de clientes principal, ya que los grandes sistemas pueden justificar importantes programas de consolidación e integración de archivos. El acuerdo de FUJIFILM de mayo de 2026 con Ardent Health muestra esa escala claramente, ya que la implementación cubre 30 hospitales de atención aguda y más de 280 sitios de atención en 6 estados de Estados Unidos con radiología y cardiología bajo un visor integrado con Epic EHR. Estos contratos son importantes porque combinan el almacenamiento de imágenes, la estandarización de flujos de trabajo y la dependencia de la plataforma a largo plazo en una sola decisión de compra. El segmento hospitalario sigue siendo por tanto el principal ancla de ingresos incluso a medida que evolucionan los modelos de entrega.

Los centros de diagnóstico por imágenes son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 8,25% hasta 2031, y ese ritmo refleja el movimiento continuo de las imágenes avanzadas hacia entornos ambulatorios de menor costo. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, estos centros a menudo prefieren herramientas entregadas en la nube con requisitos mínimos de tecnología de la información en el sitio, porque eso apoya una expansión más rápida en ubicaciones distribuidas. Su modelo operativo también se beneficia de la lectura remota, la administración centralizada y requisitos de implementación más ligeros que los que generalmente necesitan los campus hospitalarios. Los centros de cirugía ambulatoria están aumentando el uso de sistemas de comunicaciones de archivo de imágenes en flujos de trabajo ortopédicos y oftálmicos, mientras que otros usuarios finales como centros de investigación y redes veterinarias están obteniendo acceso a través de precios de suscripción que reducen las barreras iniciales. Esto significa que el mercado de Sistemas de Comunicaciones de Archivo de Imágenes se está ampliando más allá de los muros hospitalarios, aunque los hospitales siguen generando la mayor base de ingresos.

Análisis Geográfico

América del Norte mantuvo el 40,22% de los ingresos en 2025 y representó la mayor participación regional del mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque la región combina sistemas de pagadores maduros, grandes redes integradas de prestación de servicios y una sólida capacidad de adopción de la nube. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes en América del Norte también está siendo impulsado por la consolidación de múltiples hospitales, ya que las instalaciones comunitarias adquiridas a menudo se integran en planes de imágenes empresariales más grandes. Sectra firmó un contrato de imágenes empresariales Sectra One Cloud de cinco años en junio de 2026 con cuatro proveedores de atención médica de Ontario en 16 sitios y un estimado de 3,6 millones de exámenes de imagen, lo que muestra cómo los modelos de estandarización a nivel de ciudad y regional ahora se están trasladando a entornos de redes más grandes. El Colegio Americano de Radiología también presionó en marzo de 2026 para que los recursos FHIR ImagingStudy e ImagingSelection se traten como herramientas básicas de interoperabilidad, lo que apoya una integración más profunda entre los sistemas de imágenes y los entornos de EHR. Estas condiciones hacen de América del Norte la región más consolidada en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, al tiempo que dejan espacio para ciclos de reemplazo e implementaciones empresariales más amplias.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,15% hasta 2031, y es el principal motor de crecimiento del mercado de Sistemas de Comunicaciones de Archivo de Imágenes durante el período de pronóstico. La región está siendo apoyada por la digitalización hospitalaria en China, la rápida expansión de las redes de centros de diagnóstico en India y un ciclo de reemplazo en Japón que está más estrechamente vinculado a las necesidades de cumplimiento e integración de sistemas. En el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, estos impulsores favorecen a los proveedores que pueden apoyar la implementación en múltiples etapas, la administración remota y una menor carga de infraestructura en entornos de proveedores mixtos. Asia-Pacífico también se destaca porque muchos proveedores están construyendo o actualizando redes de imágenes mientras aún deciden cuánta infraestructura mantener local y cuánta trasladar a entornos gestionados.

Europa está posicionada para un crecimiento estable en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes, respaldada por programas de modernización hospitalaria y estructuras de adquisición que pueden favorecer las plataformas de imágenes a escala empresarial. La región también tiene un entorno de cumplimiento más exigente, y eso tiende a beneficiar a los proveedores más grandes con mayores capacidades regulatorias y de alojamiento. Oriente Medio y África representan una oportunidad emergente en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes porque la inversión en turismo médico, las ambiciones de atención transfronteriza y la escasez de radiólogos elevan el valor del intercambio de imágenes habilitado por la nube y el soporte de telerradiología. Sudáfrica y algunos mercados de África Occidental están adoptando sistemas de comunicaciones de archivo de imágenes en la nube para mejorar el acceso en redes dispersas, lo que refleja los patrones de adopción anteriores liderados por la telerradiología observados en otras regiones. América del Sur, liderada por Brasil y Argentina, también está avanzando a medida que los grupos de hospitales privados actualizan los entornos de imágenes heredados, aunque la volatilidad cambiaria y los costos de importación continúan ralentizando el ritmo de inversión en algunos casos.

Panorama Competitivo

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes está moderadamente concentrado, con un grupo líder que incluye GE HealthCare, Siemens Healthineers, Koninklijke Philips, FUJIFILM, Agfa HealthCare y Sectra, mientras que una larga cola de proveedores nativos de la nube y especializados compite por cuentas del mercado medio y ambulatorio. El mercado de Sistemas de Comunicaciones de Archivo de Imágenes no está controlado por un único proveedor dominante, pero la escala sigue siendo importante porque los contratos de imágenes empresariales dependen de la profundidad de integración, la capacidad de alojamiento, la amplitud del flujo de trabajo clínico y los compromisos de soporte a largo plazo. GE HealthCare cambió materialmente el panorama competitivo en marzo de 2026 cuando completó la adquisición de Intelerad por USD 2.300 millones, combinando una base de sistemas de comunicaciones de archivo de imágenes orientada a hospitales con una plataforma de telerradiología nativa de la nube que tenía aproximadamente USD 270 millones en ingresos anuales y más del 90% de ingresos recurrentes. Ese movimiento aumentó la presión sobre los especialistas en la nube del mercado medio, porque uno de los mayores proveedores de imágenes ahora tiene mayor credibilidad en la nube y una base instalada más amplia. También impulsó al mercado de Sistemas de Comunicaciones de Archivo de Imágenes aún más hacia la competencia basada en la amplitud de la plataforma en lugar del almacenamiento por sí solo.

Otro patrón claro en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes es el esfuerzo por integrar la IA dentro de la oferta principal de imágenes empresariales en lugar de dejarla en mercados externos. FUJIFILM ha enfatizado la orquestación de flujos de trabajo a través de Synapse Worklist Orchestrator, que apoya el equilibrio de la carga de trabajo diagnóstico y refleja cómo los titulares están tratando de defender el territorio de los flujos de trabajo con herramientas propietarias. Siemens Healthineers ha seguido un enfoque de gestión de datos abiertos con Syngo Carbon, reuniendo sistemas de comunicaciones de archivo de imágenes, VNA, patología digital, cardiología y visualización avanzada bajo una capa de datos empresariales más amplia, lo que mantiene la competencia centrada en ecosistemas de imágenes conectados. Sectra también se ha mantenido activa en implementaciones en la nube a gran escala, y su contrato de Ontario muestra que la empresa está utilizando proyectos de estandarización a nivel de red para reforzar su posición en el segmento empresarial. Estos movimientos muestran que el mercado de Sistemas de Comunicaciones de Archivo de Imágenes está recompensando a los proveedores que combinan la entrega en la nube, la inteligencia de flujos de trabajo y la integración empresarial bajo un único modelo comercial.

El mercado de Sistemas de Comunicaciones de Archivo de Imágenes todavía deja espacio para especialistas en oftalmología ambulatoria, ortopedia, imágenes veterinarias y telerradiología transfronteriza donde los modelos nativos de la nube más ligeros pueden resolver problemas de flujo de trabajo más específicos. Aun así, los proveedores más grandes siguen ganando influencia porque los hospitales prefieren socios que puedan cubrir más departamentos y más puntos de integración con el tiempo. Esto significa que los nuevos participantes en el mercado de Sistemas de Comunicaciones de Archivo de Imágenes generalmente necesitan una ventaja clínica, de flujo de trabajo o de implementación muy específica para ganar participación. La presión competitiva probablemente seguirá siendo alta, pero es más intensa en torno a las cuentas empresariales donde los contratos largos, la complejidad de la migración y la profundidad del archivo hacen que cada decisión de reemplazo sea más difícil de revertir.

Líderes de la Industria de Sistemas de Comunicaciones de Archivo de Imágenes

-

GE HealthCare

-

Koninklijke Philips N.V.

-

FUJIFILM Holdings Corporation

-

Agfa-Gevaert Group

-

Sectra AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Sectra firmó un contrato de imágenes empresariales Sectra One Cloud de cinco años con cuatro proveedores de atención médica de Ontario, Canadá: Hamilton Health Sciences, St. Joseph's Healthcare Hamilton, Norfolk General Hospital y West Haldimand General Hospital, consolidando 16 sitios que anteriormente operaban con 2 soluciones de sistemas de comunicaciones de archivo de imágenes separadas en una única instancia en la nube y cubriendo un estimado de 3,6 millones de exámenes de imagen durante el plazo del contrato. El acuerdo extiende el modelo de nube a nivel de ciudad de Sectra a una nueva red de salud regional en América del Norte.

- Mayo de 2026: FUJIFILM Healthcare Americas Corporation anunció una asociación estratégica con Ardent Health para implementar soluciones Synapse Enterprise Imaging en los 30 hospitales de atención aguda de Ardent y más de 280 sitios de atención que abarcan 6 estados de Estados Unidos, cubriendo radiología y cardiología bajo un visor Synapse Diagnostic PACS unificado integrado con Epic EHR. El contrato representa una de las implementaciones de imágenes empresariales más grandes anunciadas en 2026.

Alcance del Informe Global del Mercado de Sistemas de Comunicaciones de Archivo de Imágenes

Según el alcance del informe, los Sistemas de Comunicaciones y Archivo de Imágenes (PACS) son sistemas de tecnología de imágenes médicas que almacenan de forma segura y transmiten electrónicamente imágenes electrónicas y datos asociados. Permiten a los proveedores de atención médica acceder y compartir imágenes como radiografías, resonancias magnéticas, tomografías computarizadas e imágenes de ultrasonido de manera rápida y eficiente, mejorando el diagnóstico, la planificación del tratamiento y la atención al paciente.

El Mercado de Sistemas de Comunicaciones de Archivo de Imágenes está segmentado por componente en software, hardware y servicios. Por modo de implementación, el mercado se categoriza en local, basado en la nube, basado en web e híbrido. Por aplicación, se divide en radiología, cardiología, oncología, ortopedia, oftalmología y medicina veterinaria. Por usuario final, el mercado incluye hospitales y clínicas, centros de diagnóstico por imágenes, centros de cirugía ambulatoria y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Software |

| Hardware |

| Servicios |

| Local |

| Basado en la Nube |

| Basado en Web |

| Híbrido |

| Radiología |

| Cardiología |

| Oncología |

| Ortopedia |

| Oftalmología |

| Medicina Veterinaria |

| Hospitales y Clínicas |

| Centros de Diagnóstico por Imágenes |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Basado en Web | ||

| Híbrido | ||

| Por Aplicación | Radiología | |

| Cardiología | ||

| Oncología | ||

| Ortopedia | ||

| Oftalmología | ||

| Medicina Veterinaria | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Diagnóstico por Imágenes | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 del mercado de Sistemas de Comunicaciones de Archivo de Imágenes?

Se proyecta que el mercado de Sistemas de Comunicaciones de Archivo de Imágenes alcance USD 4,92 mil millones en 2031 desde USD 3,67 mil millones en 2026, creciendo a una CAGR del 6,05% durante 2026 a 2031.

¿Qué modelo de implementación lidera actualmente la adopción en los Sistemas de Comunicaciones de Archivo de Imágenes?

La implementación basada en la nube lideró con el 56,24% de los ingresos en 2025, lo que muestra que los proveedores están favoreciendo entornos de imágenes gestionados y escalables sobre configuraciones con gran cantidad de hardware.

¿Qué aplicación está creciendo más rápido en los Sistemas de Comunicaciones de Archivo de Imágenes?

La oncología es la aplicación de más rápido crecimiento con una CAGR del 8,25% hasta 2031, respaldada por la expansión del cribado y un mayor uso de imágenes cuantitativas en los flujos de trabajo de tratamiento.

¿Por qué los hospitales siguen siendo los principales compradores de plataformas de Sistemas de Comunicaciones de Archivo de Imágenes?

Los hospitales y clínicas generaron el 68,52% de los ingresos en 2025 porque necesitan cobertura multidepartamental, integración empresarial y consolidación de archivos a largo plazo en muchos sitios.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,15% hasta 2031, impulsada por la digitalización hospitalaria, la expansión de los centros de diagnóstico y la demanda de reemplazo vinculada al cumplimiento y la integración.

¿Cuáles son los principales riesgos que ralentizan la adopción de los Sistemas de Comunicaciones de Archivo de Imágenes?

Los principales riesgos son la fricción de integración heredada, las obligaciones más estrictas de ciberseguridad y privacidad, y el costo a largo plazo de la recuperación y retención del almacenamiento en la nube.

Última actualización de la página el: