Tamaño y Cuota del Mercado de Servicios de Diseño de Interiores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

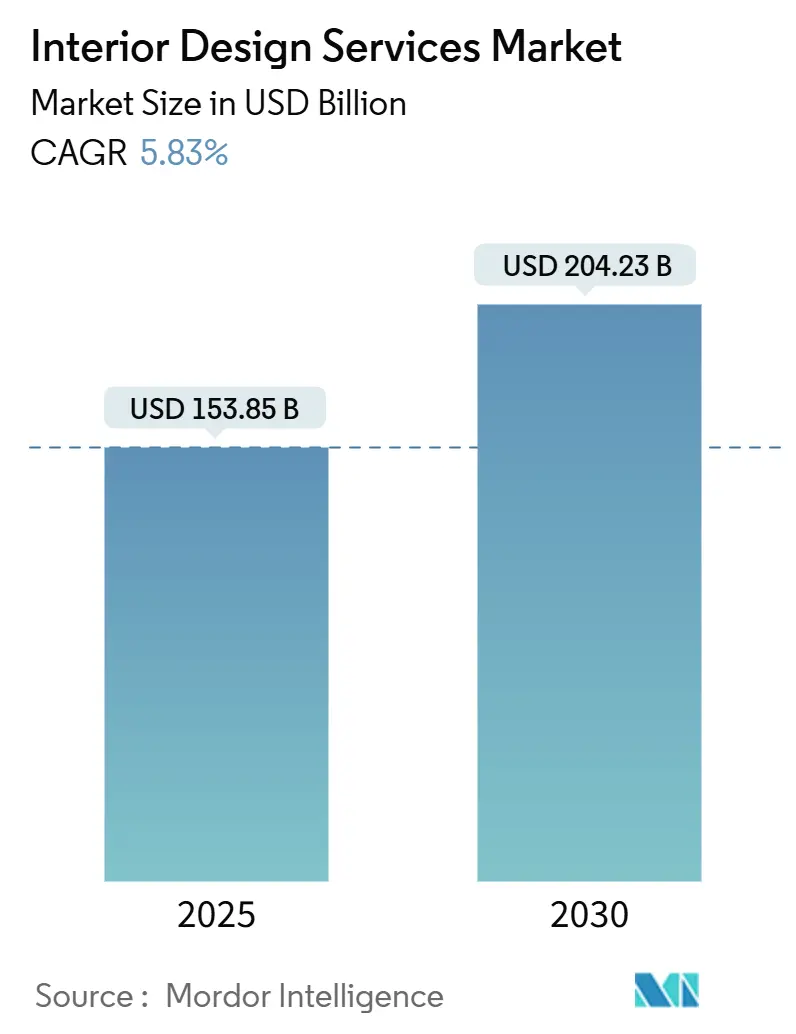

| Tamaño del Mercado (2026) | 153.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 204.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

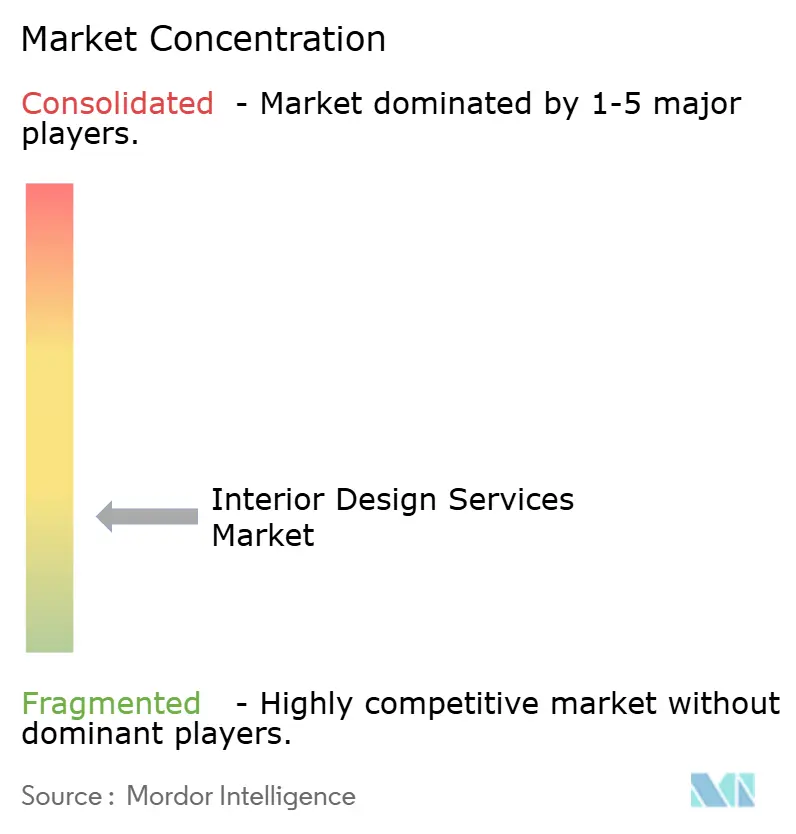

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Diseño de Interiores por Mordor Intelligence

El tamaño del Mercado de Servicios de Diseño de Interiores es de 153,85 miles de millones de USD en 2026 y se prevé que alcance los 204,23 miles de millones de USD en 2031 a una CAGR del 5,83%. El mercado de servicios de diseño de interiores está siendo moldeado por una demanda duradera de renovación en economías maduras y una actividad constante de nueva construcción en centros urbanos de rápido crecimiento, con políticas de trabajo híbrido ahora codificadas en la mayoría de las grandes organizaciones y que impulsan distribuciones adaptativas que combinan colaboración con privacidad. Las especificaciones orientadas al bienestar y las certificaciones de terceros están avanzando hacia los programas convencionales a medida que los propietarios buscan resultados de salud, productividad y ESG que puedan ser validados e informados. La IA generativa está acortando los ciclos de concepto a aprobación y ampliando las opciones de visualización, lo que apoya la personalización masiva en presupuestos de rango medio al tiempo que impulsa las tasas de éxito y la experiencia del cliente. Los mercados laborales ajustados en los oficios de acabado y los costes de insumos volátiles continúan presionando los presupuestos y los calendarios de los proyectos, lo que favorece las estrategias de rehabilitación, los paquetes estandarizados y las asociaciones con proveedores en todo el mercado de servicios de diseño de interiores [1]Julie Whelan, "Espacios Eficaces," CBRE Insights, cbre.com .

Conclusiones Clave del Informe

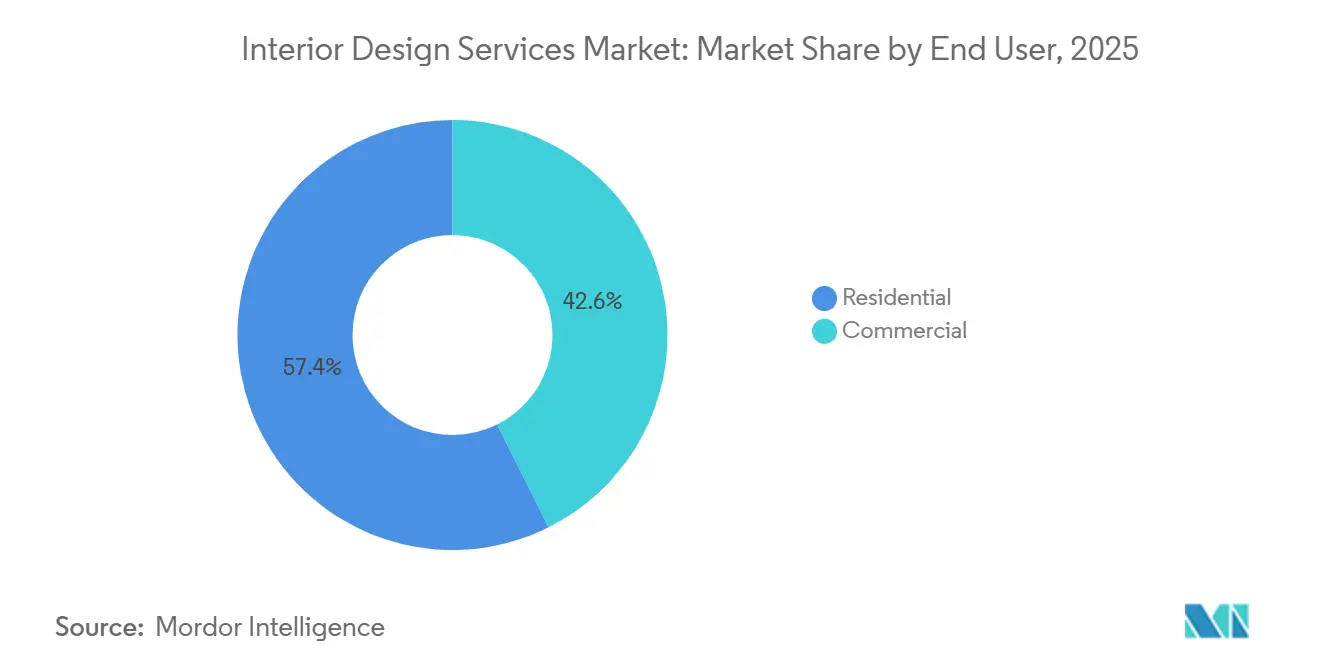

- Por usuario final, el segmento residencial representó una cuota del 57,39% del tamaño del mercado de servicios de diseño de interiores en 2025, mientras que se proyecta que el comercial se expanda a una CAGR del 12,26% hasta 2031.

- Por tipo de servicio, la renovación y remodelación representó el 47,85% de la cuota del mercado de servicios de diseño de interiores en 2025 y se proyecta que crezca a una CAGR del 11,78% hasta 2031.

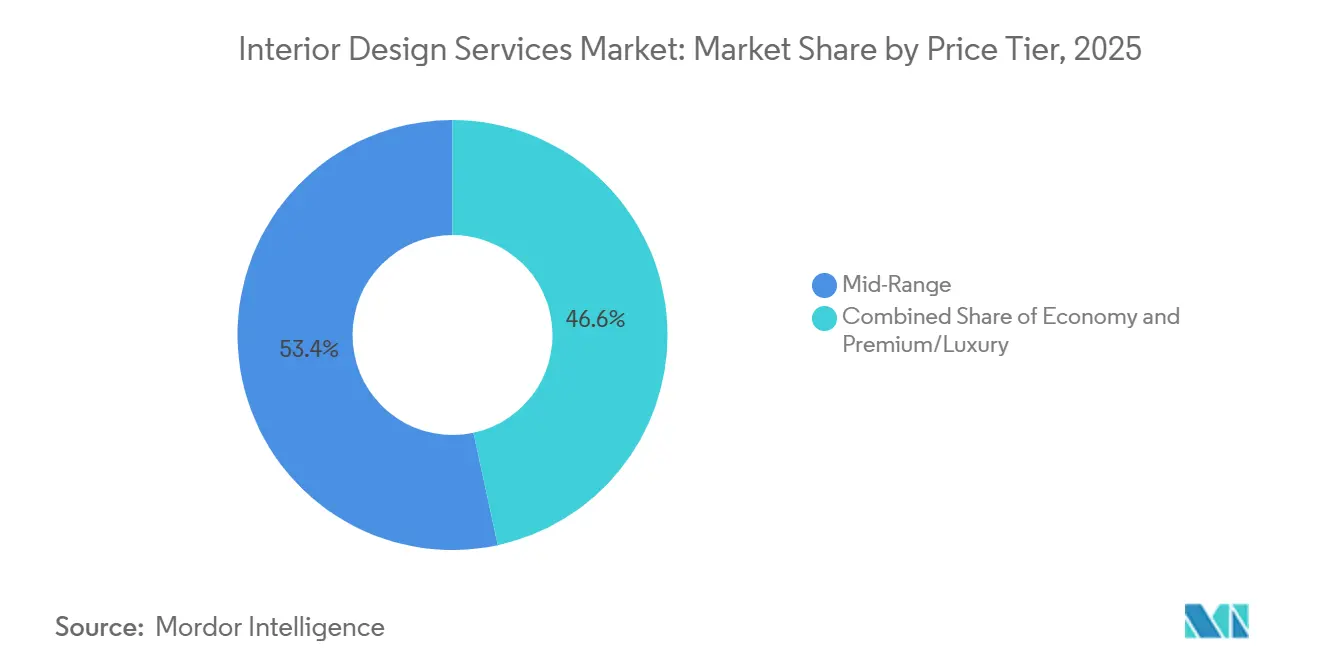

- Por nivel de precio, el rango medio mantuvo el 53,37% de la cuota del mercado de servicios de diseño de interiores en 2025, mientras que se proyecta que el premium y el lujo se expandan a una CAGR del 13,84% hasta 2031.

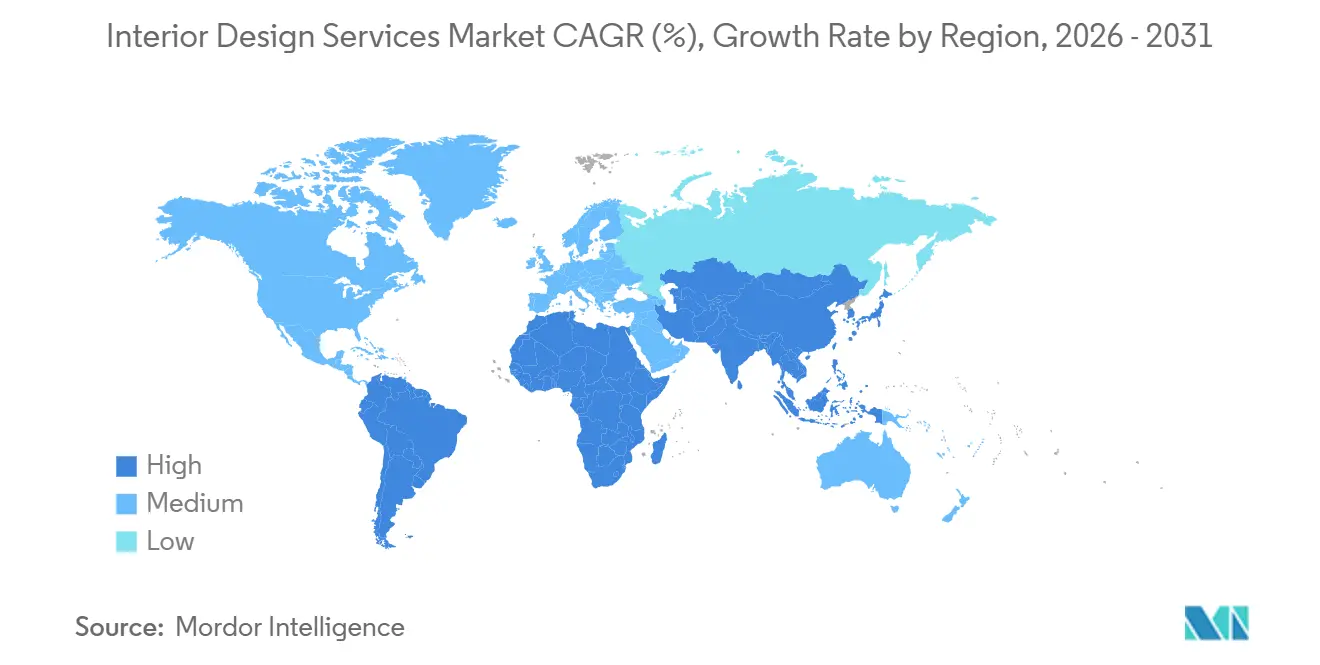

- Por geografía, Asia-Pacífico representó el 38,39% de la cuota del mercado de servicios de diseño de interiores en 2025, mientras que Oriente Medio y África están encaminados hacia una CAGR del 17,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Diseño de Interiores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El trabajo híbrido pospandemia impulsa la reorganización de espacios comerciales | +1.2% | Global, más intenso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida construcción de condominios urbanos en ciudades asiáticas de segundo nivel | +0.9% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de materiales de interiores orientados al bienestar | +0.8% | Global, segmentos premium en Asia-Pacífico, América del Norte, Oriente Medio y África | Mediano plazo (2-4 años) |

| Herramientas de visualización de diseño impulsadas por IA generativa | +0.6% | Global, ganancias tempranas en América del Norte, Europa y metrópolis selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Certificaciones de edificios ecológicos vinculadas a ESG | +1.1% | Global, el mayor impulso regulatorio en Europa y amplia adopción corporativa | Mediano plazo (2-4 años) |

| Migración de personas con patrimonio neto ultra-elevado hacia centros fiscalmente favorables | +1.0% | Concentrado en los Emiratos Árabes Unidos y Singapur, con ciudades selectas del Mediterráneo y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Trabajo Híbrido Pospandemia Impulsa la Reorganización de Espacios Comerciales

El trabajo híbrido pasó de ser un experimento a una expectativa en 2025, con muchas empresas operando programas híbridos formales y empleados que promedian 2,9 días presenciales por semana. Estas políticas están redefiniendo los objetivos de los proyectos a medida que los empleadores apuntan a espacios que justifiquen el desplazamiento y equilibren la colaboración con el enfoque individual en la misma superficie. La utilización de oficinas sigue siendo estructuralmente inferior a los niveles previos a la pandemia, lo que empuja a los propietarios a diferenciarse con interiores ricos en servicios y suites listas para arrendar a medida que los empleadores ajustan el tamaño de sus ubicaciones y buscan distribuciones flexibles [2]Equipo Global de Investigación, "Principales Tendencias Globales en Bienes Raíces Corporativos," JLL, jll.com . Las zonas de silencio, las salas cerradas y la planificación orientada a la privacidad han renovado su importancia a medida que los trabajadores regresan en días definidos, apoyados por cabinas inteligentes y control de ruido para favorecer el trabajo profundo. Las decisiones de cartera ahora enfatizan la elasticidad sobre la expansión, lo que apoya los programas de rehabilitación que pueden ejecutarse en fases y validarse en función de métricas de compromiso, utilización y bienestar. Estos cambios refuerzan la demanda de paquetes de diseño adaptativo en el mercado de servicios de diseño de interiores a medida que empleadores y propietarios se orientan hacia la mejora continua en lugar de adecuaciones únicas.

Auge de Materiales de Interiores Orientados al Bienestar

El bienestar se ha vuelto integral a las especificaciones de interiores, extendiéndose desde los proyectos premium hasta los de rango medio a medida que los propietarios vinculan las decisiones de diseño con la salud, la productividad y la experiencia de los inquilinos. El Estándar de Edificación WELL ha ampliado su presencia global a proyectos que cubren miles de millones de metros cuadrados, subrayando el impulso detrás de los enfoques basados en evidencia para el aire, el agua, la luz, la acústica y los materiales. Los diseñadores están implementando estrategias biofílicas, bienestar acústico y materiales circulares para reducir los factores de estrés y mejorar el confort, con proveedores que desarrollan superficies absorbentes, acabados con bajo contenido de compuestos orgánicos volátiles (COV) y líneas de contenido renovable [3]Equipo de Investigación, "Tendencias de Diseño 2025-26: Materiales Naturales y Bienestar Acústico," Gustafs Scandinavia, gustafs.com . Los propietarios favorecen las certificaciones de terceros cuando los beneficios pueden ser medidos comparativamente, reportados y vinculados a resultados de arrendamiento o valoración, lo que dirige los presupuestos hacia la medición inteligente y las características de rendimiento. Las ofertas alineadas con el bienestar se están traduciendo en kits de diseño repetibles para el mercado de servicios de diseño de interiores a medida que los propietarios buscan escala, consistencia y retornos medibles en sus carteras. Este cambio sostenido apoya los precios premium para activos centrados en la salud, al tiempo que refuerza la demanda del mercado medio por mejoras de bienestar accesibles.

Herramientas de Visualización de Diseño Impulsadas por IA Generativa

La IA generativa se ha incorporado a los flujos de trabajo cotidianos, comprimiendo el desarrollo de conceptos y permitiendo a los clientes explorar más opciones antes de comprometerse con el diseño detallado. Las empresas reportan pilotos activos y una adopción más amplia de la visualización habilitada por IA, la generación de contenido y el modelado de viabilidad, respaldados por avances rápidos en el ecosistema de herramientas. Las tecnologías de gemelos digitales y escaneo ahora automatizan la documentación y reducen los costes de preconstrucción, con reducciones de costes de planificación reportadas de hasta el 75% en entornos complejos cuando se implementa el escaneo habilitado por IA [4]Equipo Editorial, "IA Generativa para el Diseño de Interiores: 8 Beneficios y Casos de Uso," Matterport, matterport.com . A medida que avanzan los análisis integrados, las distribuciones pueden optimizarse para la utilización, la energía y el confort, creando ciclos de retroalimentación que justifican actualizaciones continuas y renovaciones por fases. El impacto a corto plazo es una mayor velocidad de decisión y un mayor compromiso del cliente, lo que puede mejorar las tasas de éxito y los márgenes en los alcances con gran peso de visualización. Con el tiempo, la IA impulsará paquetes estandarizados pero personalizados que escalarán en todo el mercado de servicios de diseño de interiores a medida que los propietarios equilibren velocidad, calidad y coste.

Certificaciones de Edificios Ecológicos Vinculadas a ESG

El ESG está ahora integrado en los objetivos de diseño a medida que los propietarios buscan descarbonizar sus carteras y mejorar los resultados para los ocupantes con informes transparentes. Los marcos de certificación como LEED y WELL orientan las decisiones de especificación para la energía, los materiales y el bienestar, y se utilizan cada vez más para documentar y comunicar el rendimiento. Los inquilinos corporativos y los inversores favorecen los marcos que apoyan divulgaciones comparables, lo que fomenta las vías duales y las tecnologías de edificios inteligentes para medir el progreso. El rendimiento mejorado y los resultados verificados pueden apoyar la resiliencia del alquiler y la valoración en mercados competitivos, lo que eleva las características de ESG de extras opcionales a requisitos en muchos concursos. Este cambio hacia un rendimiento verificable sustenta una demanda constante en todo el mercado de servicios de diseño de interiores a medida que los propietarios buscan proteger sus activos en el futuro y reducir el riesgo de cumplimiento y obsolescencia. La adopción de marcos creíbles también crea ventajas competitivas para las empresas con equipos capacitados y documentación lista para auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada en los oficios de acabado | -1.1% | Global, aguda en América del Norte, Europa y metrópolis selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad en los costes de materiales clave (madera, acero) | -0.9% | Amplificación arancelaria global en América del Norte | Mediano plazo (2-4 años) |

| El aumento de las tasas de interés frena las mejoras del hogar | -0.7% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos regulatorios en la rehabilitación de propiedades patrimoniales | -0.4% | Concentrado en los distritos históricos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en los Oficios de Acabado

Los contratistas continúan reportando dificultades para contratar trabajadores especializados cualificados, lo que retrasa los plazos y eleva los costes directos e indirectos de los interiores. Estados Unidos requiere aproximadamente 439.000 nuevos trabajadores de la construcción netos en 2025 para satisfacer la demanda, y una gran mayoría de las empresas reportan puestos de oficios vacantes difíciles de cubrir. La escasez de mano de obra es aguda en los oficios de acabado como carpintería, tabiquería de yeso, electricidad y sistemas de climatización (HVAC), que son fundamentales para los calendarios de interiores y a menudo determinan el camino hacia la ocupación. La inflación salarial y la disponibilidad de subcontratistas se han convertido en riesgos decisivos para los calendarios, lo que lleva a los propietarios a prenegociar la capacidad y a escalonar los alcances para asegurar equipos. Los grandes programas de infraestructura, manufactura y centros de datos absorben importantes reservas de mano de obra local y pueden desplazar a los proyectos de interiores más pequeños, lo que obliga a la escalada de precios y a cambios en la secuenciación. El mercado de servicios de diseño de interiores se adapta a estas restricciones con mayor estandarización, fabricación fuera de obra y una vinculación temprana con los oficios para reducir la fricción en la instalación.

Volatilidad en los Costes de Materiales Clave (Madera, Acero)

Los costes de insumos para metales y sistemas de construcción se mantuvieron volátiles en 2025, con cambios en la política comercial y restricciones de suministro que influyeron en las estrategias de adquisición. Los ajustes arancelarios elevaron los precios en varias categorías, y los contratistas reportaron presiones continuas en metales, equipos eléctricos y equipos mecánicos a medida que las cadenas de suministro se reequilibraban. Los propietarios y diseñadores mitigaron el riesgo mediante compras anticipadas, alternativas e ingeniería de valor, que en conjunto tienen como objetivo proteger el alcance mientras mantienen los proyectos en marcha. La logística mejoró en algunos corredores, pero la capacidad de camiones, las condiciones portuarias y los plazos de entrega se mantuvieron inconsistentes, lo que complica la secuenciación de entregas en interiores de ritmo acelerado. En este contexto, las selecciones de acabados enfatizan la disponibilidad, el abastecimiento local y el contenido circular donde la calidad y el suministro pueden ser verificados. Estas presiones aceleran el cambio hacia paletas de materiales estandarizadas en el mercado de servicios de diseño de interiores para mantener los presupuestos predecibles y los calendarios confiables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Adopción Comercial Supera la Base Residencial

El diseño residencial capturó una cuota del 57,39% en 2025, mientras que el comercial es el usuario final de más rápido crecimiento con una CAGR proyectada del 12,26% hasta 2031, lo que refleja la aplicación de políticas de trabajo híbrido y la necesidad de elevar la experiencia presencial. Los programas corporativos ahora requieren una combinación de espacios de colaboración y áreas orientadas a la privacidad, lo que dirige el gasto hacia distribuciones flexibles, soluciones acústicas y tecnología integrada a medida que los empleadores calibran las políticas de asistencia. La planificación de carteras prioriza la elasticidad y la velocidad de cambio, lo que apoya las actualizaciones por fases y la reutilización adaptativa sobre las grandes adecuaciones estáticas en el mercado de servicios de diseño de interiores. Estas dinámicas se alinean con el ciclo de rehabilitación más amplio en curso en edificios más antiguos, donde las actualizaciones específicas y las características de bienestar reposicionan los activos. La demanda residencial se mantiene amplia debido a la base instalada de viviendas y el capital sostenido, incluso cuando los volúmenes de transacciones enfrentan vientos en contra en algunos mercados.

Los programas de interiores comerciales vinculan cada vez más el diseño a resultados medibles como la utilización, el compromiso y las métricas de salud, lo que impulsa la adopción de zonas de servicios, suites de reuniones y cabinas de enfoque estandarizadas. Los propietarios posicionan suites de especificaciones ricas en servicios para acelerar el arrendamiento en submercados competitivos, una tendencia que favorece los paquetes repetibles en el mercado de servicios de diseño de interiores. En paralelo, los clientes residenciales continúan invirtiendo en cocinas, baños y habitaciones multifuncionales que apoyan el trabajo y el bienestar sin necesidad de reubicarse. A medida que los objetivos de los proyectos convergen en la flexibilidad y el bienestar cotidiano, los proveedores y los estudios incorporan características de bienestar y ESG en las ofertas convencionales para ambos usuarios finales. En conjunto, la industria de servicios de diseño de interiores equilibra el volumen residencial con las actualizaciones comerciales aceleradas que buscan capitalizar el momento del regreso a la oficina.

Por Tipo de Servicio: La Renovación Ancla el Volumen Mientras Sostiene un Alto Crecimiento

La renovación y remodelación representó una cuota del 47,85% en 2025 y mantiene el crecimiento proyectado más alto con una CAGR del 11,78% hasta 2031, un perfil respaldado por propietarios que prefieren optimizar el espacio existente en lugar de emprender construcciones desde cero en entornos de costes volátiles. Los propietarios de viviendas están posicionados para financiar mejoras a través de un mayor refinanciamiento en 2026, lo que puede canalizar el capital hacia interiores cuando las decisiones de mudanza se retrasan. Los ocupantes corporativos también redirigen recursos hacia mejoras de calidad del espacio a medida que consolidan ubicaciones y apuntan a incrementar la asistencia en los días ancla. En respuesta, los diseñadores ofrecen manuales de procedimientos estandarizados y mejoras alineadas con el bienestar que acortan los plazos de entrega y limitan las órdenes de cambio en el mercado de servicios de diseño de interiores.

La nueva construcción sigue siendo relevante donde los objetivos de rendimiento requieren estructuras modernas, como en instalaciones sanitarias, logísticas o corporativas especializadas. Sin embargo, la volatilidad de los materiales, la escasez de mano de obra y la complejidad de los permisos añaden riesgo a los calendarios de construcción desde cero, lo que aumenta el atractivo de las estrategias de rehabilitación que pueden ejecutarse por fases y medirse. A medida que el trabajo híbrido se estabiliza, los programas de valor añadido convergen en infraestructuras flexibles, tecnología integrada y sistemas de edificios inteligentes que alimentan ciclos de mejora continua. Este equilibrio posiciona a la renovación para mantener tanto la mayor cuota como un crecimiento sostenido dentro de la industria de servicios de diseño de interiores a lo largo del horizonte de pronóstico.

Por Nivel de Precio: El Lujo se Dispara Mientras el Rango Medio Ancla el Volumen

El rango medio capturó una cuota del 53,37% en 2025 y atiende a la base más amplia de clientes residenciales y comerciales, mientras que el premium y el lujo lideran el crecimiento con una CAGR proyectada del 13,84%, respaldada por la migración de patrimonios y las canalizaciones de residencias de marca que priorizan la calidad experiencial. Las residencias de marca se han expandido globalmente y alcanzan notables primas de precio en los principales centros donde los servicios de estilo de vida, las suites de bienestar y los programas de conserjería tienen peso en las decisiones de compra. Los promotores en destinos clave alinean los interiores con estándares de hospitalidad y certificaciones de bienestar para diferenciarse y proteger los valores de los activos. Esta demanda ancla los paquetes de alta especificación en el mercado de servicios de diseño de interiores y eleva categorías adyacentes como la iluminación especializada y la acústica.

El crecimiento del rango medio refleja la democratización continua del diseño, donde la visualización por IA y los ecosistemas de proveedores hacen que la personalización sea asequible y rápida. Los módulos estandarizados y las bibliotecas de acabados curadas ayudan a controlar los costes y los plazos de entrega sin reducir la calidad percibida. Los diseñadores combinan estos elementos con características de bienestar, materiales con bajo contenido de COV e iluminación eficiente para ayudar a los clientes a lograr resultados prácticos de ESG. Este enfoque escala en todos los alcances residenciales y comerciales y sustenta un volumen estable en el mercado de servicios de diseño de interiores a medida que los presupuestos buscan el máximo valor. En el nivel superior, los centros de riqueza y los activos de trofeo continúan atrayendo interiores de alta especificación, lo que refuerza el perfil de crecimiento premium durante el período de pronóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 38,39% de la cuota del mercado de servicios de diseño de interiores en 2025, anclado por la actividad de condominios urbanos en India y el gasto estable en bienes del hogar duraderos en China. Los programas continuos de infraestructura y consumo apoyan las canalizaciones de proyectos, mientras que los ocupantes globales buscan mejoras de calidad y distribuciones flexibles en los centros regionales. El apoyo político en China ha contribuido a sostener la demanda de bienes del hogar duraderos y categorías selectas de mejora del hogar, incluso a medida que el sector inmobiliario se ajusta, lo que apoya la actividad de interiores en las ciudades prioritarias. Los inquilinos multinacionales continúan priorizando los servicios alineados con ESG y las características de bienestar en los espacios nuevos y existentes, lo que eleva los interiores certificados en los principales distritos de negocios.

Oriente Medio y África están encaminados hacia el crecimiento más rápido con una CAGR proyectada del 17,33% hasta 2031, ya que los grandes programas nacionales y las entradas sostenidas de riqueza crean una demanda de alta especificación en residencias y usos mixtos. Los Emiratos Árabes Unidos siguen siendo un imán líder para el capital emprendedor y financiero, lo que se traduce en canalizaciones constantes de residencias de marca e interiores orientados al estilo de vida. La agenda de transformación de Arabia Saudita apoya la inversión plurianual en activos cívicos, de hospitalidad y culturales donde la calidad de los interiores es central para la creación de lugar y la experiencia del huésped. En América del Norte, las rehabilitaciones por trabajo híbrido y el reposicionamiento enriquecido en servicios apoyan la demanda de interiores en las principales ciudades, incluso a medida que las superficies totales de oficinas evolucionan para adaptarse a los patrones de asistencia. Los propietarios de la región también están estandarizando las características de bienestar y ESG para mejorar la velocidad de arrendamiento y la resiliencia.

Europa está avanzando en programas de rehabilitación a gran escala para reducir el riesgo de obsolescencia en el parque de oficinas más antiguo y alinearse con los objetivos de descarbonización, lo que apoya una demanda sostenida de mejoras de interiores certificadas. Los patrones de migración de patrimonio dentro de Europa y hacia ella continúan influyendo en los proyectos residenciales de alta gama en ubicaciones de refugio seguro y estilo de vida, con promotores que integran servicios de grado hotelero y características de bienestar. En América Latina, sitios de demostración innovadores están mostrando materiales bajos en carbono, generación de energía in situ y prácticas circulares que se filtran hacia los interiores comerciales con el tiempo. Estos patrones regionales refuerzan la amplia huella del mercado de servicios de diseño de interiores al tiempo que destacan el potencial de rendimiento superior de los interiores certificados, orientados al bienestar y habilitados tecnológicamente en los principales centros.

Panorama Competitivo

La competencia es amplia y diversa, con estudios multidisciplinarios globales, especialistas regionales y proveedores integrados de ingeniería y construcción activos en alcances de interiores. Los clientes seleccionan cada vez más a sus socios en función de la estrategia de espacios de trabajo, los informes de rendimiento y el diseño basado en datos que vincula el objetivo con los resultados, lo que desplaza las licitaciones de lo transaccional a lo estratégico. La fluidez en certificaciones y la profundidad de proveedores son ahora capacidades críticas a medida que los propietarios integran objetivos de salud y sostenibilidad en los requisitos del programa a lo largo del mercado de servicios de diseño de interiores. Este panorama recompensa a las empresas que pueden manejar la visualización a escala, documentar el rendimiento de ESG y entregar calendarios predecibles a pesar de las restricciones laborales y de materiales.

Los vectores estratégicos convergen en cuatro temas. Primero, la expansión geográfica hacia los centros de riqueza y los corredores de crecimiento permite a las empresas seguir el capital de sus clientes y ofrecer interiores premium con experiencias de grado hotelero. Segundo, la integración vertical y las alianzas ayudan a reducir el riesgo de entrega y crean modelos de responsabilidad única que son atractivos para los propietarios institucionales. Tercero, la especialización en espacios de trabajo certificados en bienestar, residencias de marca y reutilización adaptativa se alinea con la demanda secular y apoya honorarios premium. Cuarto, el liderazgo tecnológico importa más cada año a medida que la IA generativa, los gemelos digitales y la documentación automatizada ayudan a comprimir los plazos y mejorar la precisión en el mercado de servicios de diseño de interiores.

La diferenciación habilitada por herramientas es cada vez más clara. Los diseñadores y propietarios ahora iteran más opciones al inicio, prueban los objetivos de ocupación o bienestar en simulación y validan las decisiones con datos durante y después de la adecuación. El escaneo impulsado por IA y el renderizado fotorrealista reducen el tiempo en sitio y aceleran las aprobaciones, mientras que los gemelos digitales apoyan el ajuste continuo de iluminación, climatización (HVAC) y asignación de espacio, lo que convierte los alcances únicos en relaciones de servicio continuas. Las credenciales de sostenibilidad sirven como ventajas competitivas donde la contratación requiere procesos auditados, personal capacitado y documentación de terceros que no todos los estudios pueden proporcionar. El conocimiento regulatorio también es un diferenciador a medida que las empresas navegan por los marcos de permisos que pueden añadir meses a los calendarios de propiedades históricas o sitios sensibles. En conjunto, estos activos posicionan a los equipos bien dotados de recursos y con orientación tecnológica para competir eficazmente en todo el mercado de servicios de diseño de interiores.

Líderes de la Industria de Servicios de Diseño de Interiores

Gensler

Perkins and Will

AECOM

Hirsch Bedner Associates

HOK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Skidmore, Owings & Merrill (SOM), junto con Pierre-Yves Rochon, completó la transformación del Waldorf Astoria Nueva York, ganando el Premio al Mejor del Año 2025 de Interior Design en la categoría de Transformación de Hotel por su restauración de reutilización adaptativa.

- Noviembre de 2025: Permasteelisa Group continuó influyendo en el horizonte urbano de Londres con contribuciones avanzadas de ingeniería de fachadas desde los Docklands hasta Canary Wharf, reforzando su papel en los desarrollos comerciales y de uso mixto de alto perfil.

- Junio de 2025: El Centro de Innovación en Tecnología de la Construcción (CiTeC) de Holcim en Toluca fue renovado con muros verdes que reducen la carga térmica, una escalera impresa en 3D y 313 paneles solares que generan aproximadamente 315.000 kWh/año, obteniendo la certificación TRUE Residuo Cero Plata como referencia regional para la construcción sostenible.

- Mayo de 2025: Permasteelisa Group entregó una fachada a medida de 15.700 m² para el London College of Communication (Universidad de las Artes de Londres), mejorando el rendimiento estético y la eficiencia energética como parte de un desarrollo clave en el centro urbano de Elephant & Castle.

Alcance del Informe Global del Mercado de Servicios de Diseño de Interiores

El diseño de interiores es una disciplina profesional centrada en la creación de entornos interiores funcionales, seguros y estéticamente agradables. Integra el arte, la ciencia y la planificación estratégica para alinearse con las estructuras arquitectónicas, priorizando el bienestar, la seguridad y la salud. Los servicios incluyen la planificación del espacio, la selección de materiales, el diseño de iluminación, la coordinación de contratistas y la supervisión de la instalación. Al abordar tanto los aspectos técnicos como los creativos, el diseño de interiores mejora la experiencia del usuario y promueve la sostenibilidad, yendo más allá de la decoración para ofrecer soluciones integrales adaptadas a las necesidades humanas.

El Informe del Mercado de Servicios de Diseño de Interiores está Segmentado por Usuario Final (Residencial, Comercial), Tipo de Servicio (Nueva Construcción, Renovación/Remodelación), Nivel de Precio (Económico, Rango Medio, Premium/Lujo) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Residencial |

| Comercial |

| Nueva Construcción |

| Renovación / Remodelación |

| Económico |

| Rango Medio |

| Premium / Lujo |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Tipo de Servicio | Nueva Construcción | |

| Renovación / Remodelación | ||

| Por Nivel de Precio | Económico | |

| Rango Medio | ||

| Premium / Lujo | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de diseño de interiores en 2026 y a qué velocidad crece hasta 2031?

El tamaño del mercado de servicios de diseño de interiores es de 153,85 miles de millones de USD en 2026 y se proyecta que alcance los 204,23 miles de millones de USD en 2031 a una CAGR del 5,83%.

¿Qué segmento de usuario final lidera y cuál crecerá más rápido para 2031?

El residencial mantiene la mayor cuota en 2025 con el 57,39%, mientras que se proyecta que el comercial sea el de más rápido crecimiento con una CAGR del 12,26% hasta 2031.

¿Qué tipo de servicio muestra las perspectivas más sólidas hasta 2031?

La renovación y remodelación lidera con una cuota del 47,85% en 2025 y el crecimiento proyectado más alto con una CAGR del 11,78%, respaldada por los ciclos de rehabilitación y la demanda de espacios de trabajo flexibles.

¿Cuáles son las principales dinámicas regionales que configuran la próxima fase de crecimiento?

Asia-Pacífico lidera por cuota en 2025, mientras que se proyecta que Oriente Medio y África crezcan más rápido a medida que las entradas de riqueza y los programas nacionales impulsan los interiores residenciales premium y de uso mixto.

¿Cómo está influyendo el trabajo híbrido en las prioridades de diseño de interiores para los empleadores?

Las políticas híbridas codificadas impulsan distribuciones elásticas con un equilibrio de zonas de colaboración, áreas de enfoque privado y servicios de bienestar que hacen que las visitas a la oficina valgan la pena en los días ancla.

¿Dónde está creando la tecnología el mayor impacto en los flujos de trabajo de diseño hoy en día?

La IA generativa y los gemelos digitales están comprimiendo los ciclos de concepto, reduciendo los costes de documentación y habilitando refinamientos basados en datos que amplían el valor de los interiores tras la ocupación.

Última actualización de la página el: