Tamaño y cuota del mercado de fosfolípidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

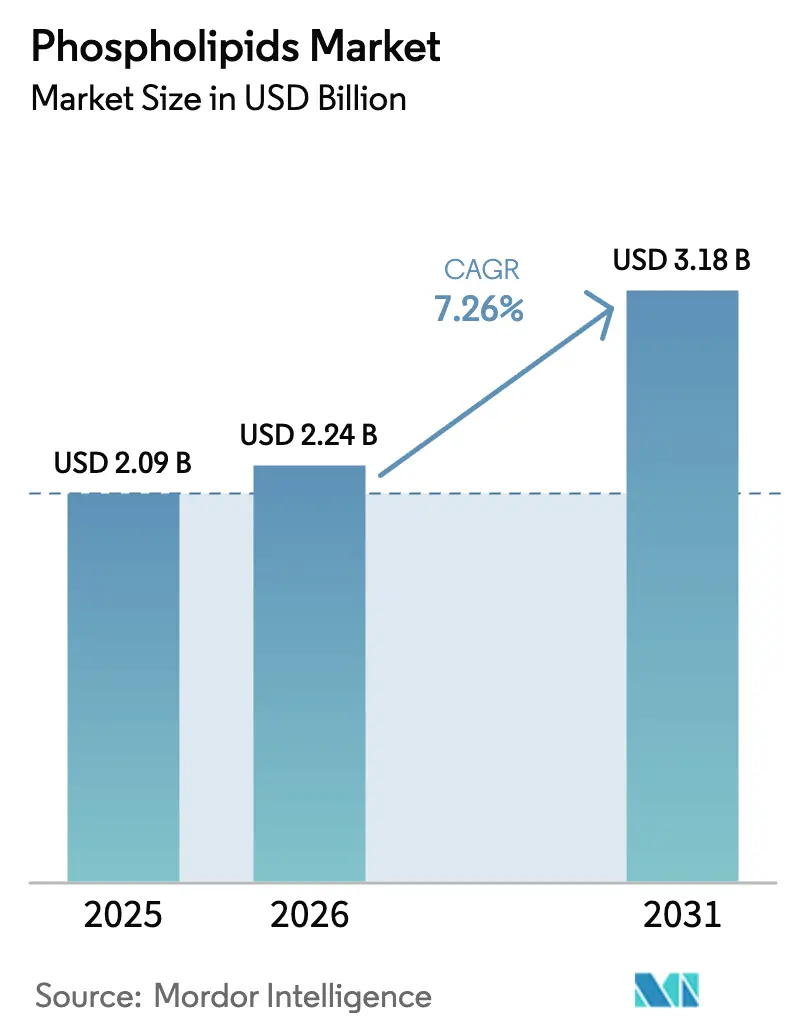

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fosfolípidos por Mordor Intelligence

El tamaño del mercado de fosfolípidos se valoró en 2.090 millones de USD en 2025 y se estima que crecerá desde 2.240 millones de USD en 2026 hasta alcanzar 3.180 millones de USD en 2031, a una CAGR del 7,26% durante el período de previsión (2026-2031). Este crecimiento está impulsado por la creciente demanda en el sector de los nutracéuticos y los productos farmacéuticos, la evolución de los marcos regulatorios y los avances en los sistemas de administración basados en lípidos. El reglamento de la Comisión Europea de 2024 sobre fórmulas para lactantes, que limita el contenido de fosfolípidos a 2 g/L, establece normas de seguridad al tiempo que crea oportunidades para productos de fosfolípidos de alta pureza [1]Fuente: Unión Europea, "Reglamento Delegado de la Comisión 2024/225," ec.europa.eu Moderna, "Informe Anual 2024," eur-lex.europa.eu. La expansión del mercado está respaldada por investigaciones que demuestran el papel de los fosfolípidos en la función cognitiva y su aplicación en nanopartículas lipídicas para terapias de ARNm. La industria está evolucionando hacia fosfolípidos de girasol no modificados genéticamente y de origen marino en respuesta a las preocupaciones sobre la sostenibilidad y los alérgenos. Las mejoras en los métodos de extracción con fluidos supercríticos y con base de etanol están reduciendo los costes de producción y mejorando la pureza del producto, acortando la brecha de calidad entre los grados alimentarios y los farmacéuticos.

Conclusiones clave del informe

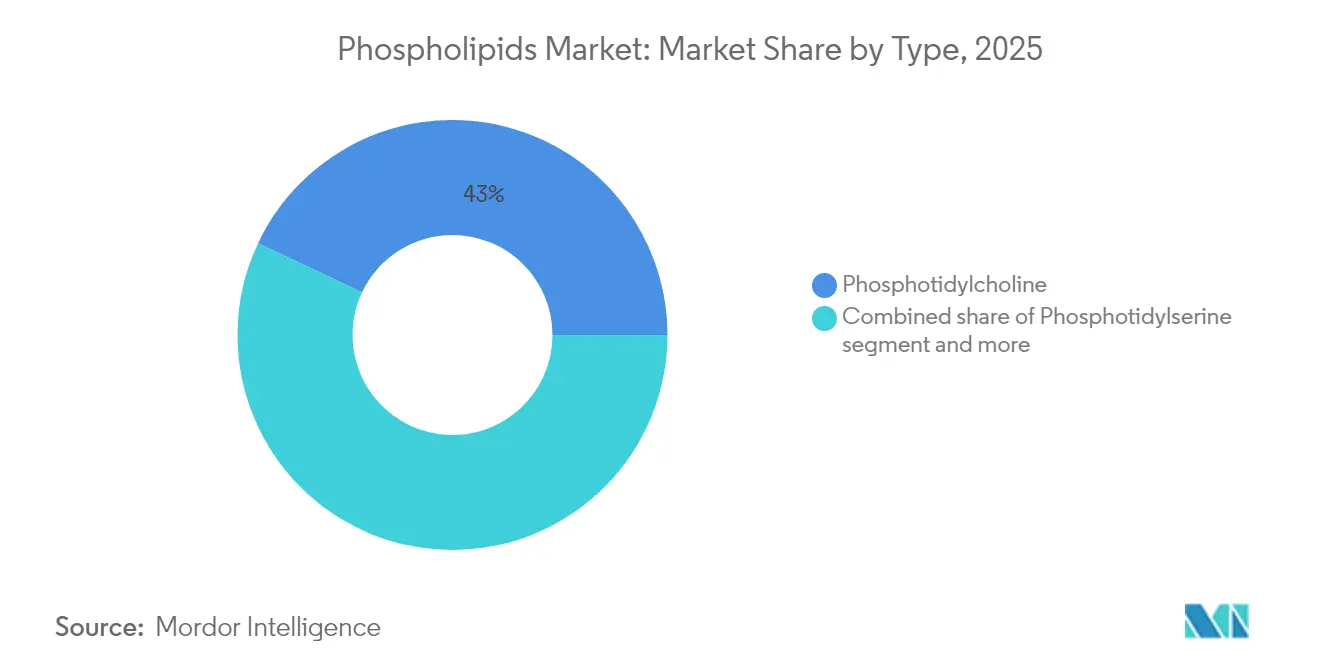

- Por tipo, la fosfatidilcolina lideró con una cuota del 42,98% del mercado de fosfolípidos en 2025, mientras que se prevé que la fosfatidilserina avance a una CAGR del 7,78% hasta 2031.

- Por fuente, la soja representó el 61,02% del mercado de fosfolípidos en 2025; los grados derivados del girasol exhiben el crecimiento más rápido con una CAGR del 8,49% hasta 2031.

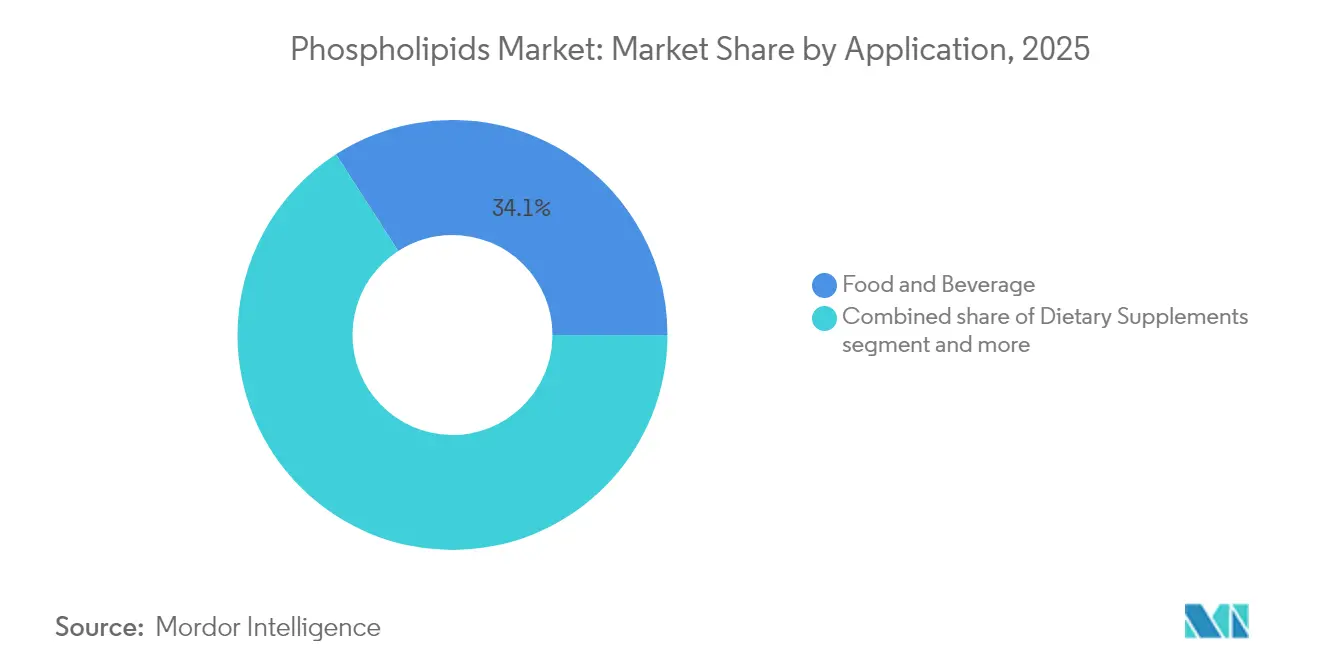

- Por aplicación, alimentos y bebidas mantuvo una cuota de ingresos del 34,12% en 2025, mientras que el uso farmacéutico avanza a una CAGR del 7,95% entre 2026-2031.

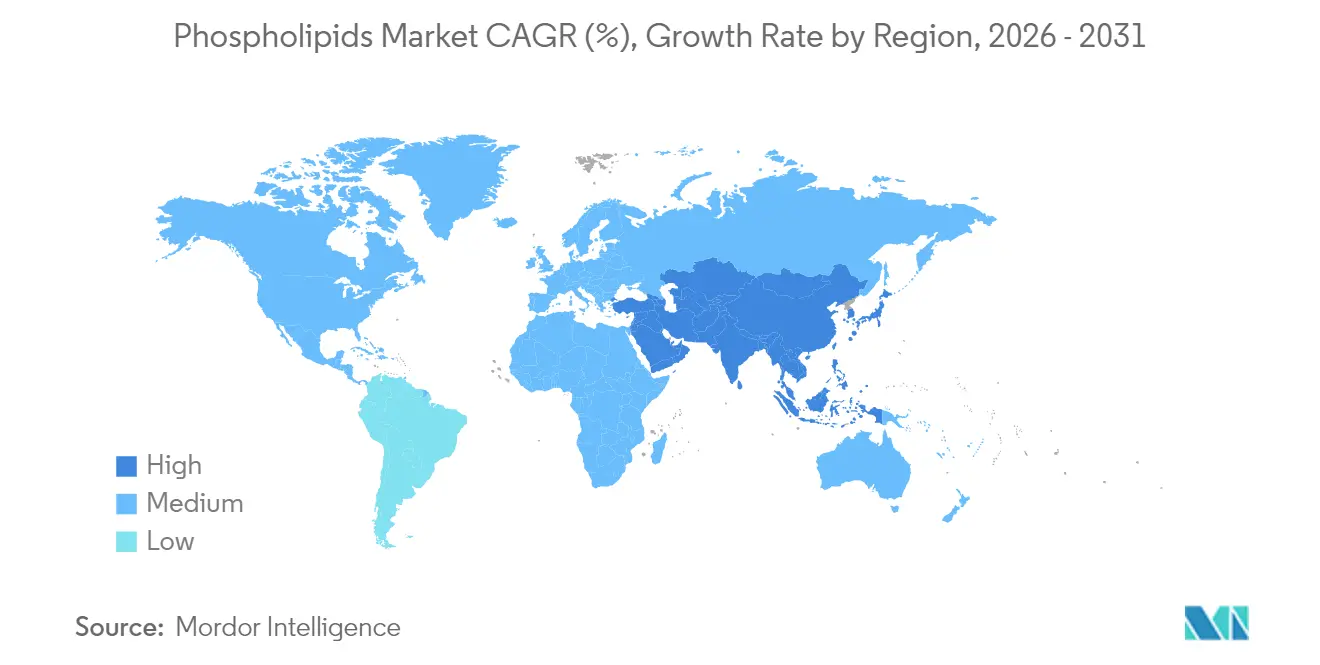

- Por geografía, América del Norte lideró con una cuota del 32,10% del mercado de fosfolípidos en 2025; Asia-Pacífico se expande a una CAGR del 7,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de fosfolípidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda en nutracéuticos para el apoyo a la salud cognitiva | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las fuentes de fosfolípidos veganas y de origen vegetal | +1.2% | Global, especialmente fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Alta demanda en productos de nutrición infantil | +1.5% | Global, con liderazgo regulatorio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de fosfolípidos en sistemas de administración de fármacos | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en extracción y purificación | +0.9% | Global, con centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aplicación emergente en ingeniería de tejidos y cultivo celular | +0.7% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda en nutracéuticos para el apoyo a la salud cognitiva

El creciente reconocimiento de la importancia de la salud cognitiva y los cambios en los estilos de vida de los consumidores están impulsando la demanda de nutracéuticos para la salud cerebral. Los fosfolípidos se han convertido en ingredientes esenciales debido a su papel en la función y estructura neuronal. La Autoridad Europea de Seguridad Alimentaria recomienda una ingesta diaria de colina de 400 mg, que es superior al consumo dietético habitual, lo que indica una oportunidad de mercado significativa para los suplementos de fosfolípidos. Las empresas están desarrollando formulaciones especializadas para abordar los distintos requisitos de salud cognitiva. En 2024, Indena presentó Virtiva Plus, que combina el extracto de Ginkgo biloba con fosfatidilserina, ilustrando el giro del mercado hacia productos especializados y de alta gama. El mercado de fosfolípidos se está expandiendo hacia los segmentos de gestión del estrés y nutrición deportiva, ya que los consumidores más jóvenes buscan mejorar el rendimiento cognitivo a través de suplementos de fosfolípidos. Esta tendencia refuerza la posición de los fosfolípidos como ingredientes de alto valor y multifuncionales en el mercado global de nutracéuticos.

Auge de las fuentes de fosfolípidos veganas y de origen vegetal

La creciente preferencia por las fuentes de fosfolípidos de origen vegetal está impulsada por las preocupaciones sobre la sostenibilidad y los requisitos de evitación de alérgenos, que están transformando los patrones de la cadena de suministro. Se prevé que el mercado de alimentos no modificados genéticamente experimente un crecimiento significativo durante el período de previsión hasta finales de esta década, lo que respaldará la demanda de fosfolípidos derivados del girasol. La adopción de métodos de extracción con base de etanol en lugar de la extracción con hexano se alinea con la normativa vigente de la UE sobre disolventes utilizados en el procesamiento de alimentos. Esta transición en la metodología de extracción demuestra la adaptación de la industria a los requisitos regulatorios, al tiempo que se mantiene la eficiencia productiva y la calidad del producto. El mercado continúa evolucionando a medida que los fabricantes invierten en prácticas sostenibles y métodos de procesamiento alternativos para satisfacer las demandas de los consumidores y los estándares regulatorios.

Alta demanda en productos de nutrición infantil

La nutrición infantil es un segmento altamente regulado donde los fosfolípidos desempeñan un papel crucial en el desarrollo cognitivo e inmunológico. La incorporación de fosfolípidos en las fórmulas para lactantes ha suscitado una atención considerable debido a sus beneficios comprobados en el desarrollo cerebral, la función del sistema inmunológico y la salud general del lactante. En 2024, Food Standards Australia New Zealand aprobó la membrana del glóbulo de grasa de la leche (MFGM, por sus siglas en inglés) como sustancia nutritiva en las fórmulas para lactantes, reconociendo los beneficios para el desarrollo de los fosfolípidos[2]Fuente: Food Standards, "Food Standards Australia New Zealand," foodstandards.gov.au. Esta aprobación regulatoria representa un hito significativo en la industria de la nutrición infantil, ya que el MFGM-WPC contiene glicerofosfolípidos y esfingolípidos a concentraciones de 4-7 g/L. La aprobación también demuestra el creciente reconocimiento de la importancia de los fosfolípidos en el desarrollo de la primera infancia y sienta un precedente para cambios regulatorios similares en otras regiones. Además, varios ensayos clínicos demuestran que las fórmulas para lactantes suplementadas con fosfolípidos produjeron puntuaciones significativamente más altas en cognición, lenguaje y motricidad a los 12 meses en comparación con las fórmulas de control, lo que proporciona respaldo basado en evidencia para un posicionamiento de alta gama.

Creciente demanda de fosfolípidos en sistemas de administración de fármacos

Las aplicaciones farmacéuticas representan el segmento de mayor crecimiento para los fosfolípidos debido a su papel esencial en los sistemas avanzados de administración de fármacos, especialmente en la terapia génica y la medicina de precisión. La tecnología de administración basada en lípidos de Evonik respalda la encapsulación y la captación celular de terapias con ácidos nucleicos, proporcionando estabilidad y perfiles de liberación dirigida. La plataforma de conjugados de fármacos con fosfolípidos (PDC, por sus siglas en inglés) de Cellectar Biosciences demuestra la eficacia de la tecnología al administrar agentes terapéuticos a células cancerosas mientras se reduce la exposición a los tejidos sanos. La expansión de la medicina personalizada y los productos biológicos incrementa la demanda de fosfolípidos en formulaciones farmacéuticas. El aumento de las aprobaciones regulatorias para terapéuticas habilitadas por lípidos y plataformas de vacunas ha llevado a los fabricantes farmacéuticos a incrementar las inversiones en sistemas de fosfolípidos especializados, destacando su importancia en la administración dirigida de fármacos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste de los fosfolípidos de grado farmacéutico | -1.1% | Global, con especial impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Proceso complejo de extracción y refinamiento | -0.8% | Global, con mayor impacto en regiones con infraestructura técnica limitada | Mediano plazo (2-4 años) |

| Variabilidad regulatoria entre geografías | -0.6% | Global, con desafíos particulares en los mercados emergentes | Mediano plazo (2-4 años) |

| Baja estabilidad en el procesamiento de alimentos a alta temperatura | -0.4% | Global, con especial afectación en las aplicaciones de procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de los fosfolípidos de grado farmacéutico

Los elevados precios de los fosfolípidos de grado farmacéutico limitan considerablemente el crecimiento del mercado, especialmente en las economías emergentes, donde las preocupaciones sobre los costes restringen su adopción generalizada en diversas aplicaciones terapéuticas. El segmento de Ciencias de la Vida de Croda reportó ventas de 504,3 millones de EUR en 2024, lo que representa una caída del 16%, con los fosfolípidos contribuyendo únicamente al 1% de las ventas totales, lo que demuestra los desafíos sustanciales para mantener la rentabilidad en productos de alta especificación. Los estrictos requisitos de calidad por diseño para las formulaciones lipídicas farmacéuticas imponen costes sustanciales de cumplimiento normativo, que los fabricantes más pequeños encuentran cada vez más difíciles de gestionar, lo que en última instancia impulsa las tendencias de consolidación entre los proveedores del mercado.

Proceso complejo de extracción y refinamiento

La complejidad técnica de los procesos de extracción y purificación de fosfolípidos genera cuellos de botella productivos significativos, que afectan a la escalabilidad de la fabricación y a la consistencia de la calidad del producto en las distintas fuentes de materias primas. Si bien los métodos de extracción con base de etanol mejoran la sostenibilidad medioambiental, exigen un control preciso de la temperatura y la presión a lo largo de todo el proceso para mantener la integridad molecular de los fosfolípidos. Los rendimientos de extracción fluctúan considerablemente en función de parámetros de procesamiento críticos como la concentración del disolvente, el tiempo de contacto y la velocidad de agitación. La transición obligatoria de la industria desde la extracción con base de hexano hacia disolventes alternativos, impulsada principalmente por la estricta normativa de la UE, exige que los fabricantes realicen inversiones de capital sustanciales en equipos de procesamiento especializados y programas integrales de formación del personal. Esta transformación operativa generalizada ha generado restricciones temporales en la cadena de suministro a medida que los fabricantes modifican sistemáticamente sus instalaciones de producción y se adaptan a las nuevas metodologías de extracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El dominio de la fosfatidilcolina se enfrenta a una competencia emergente

La fosfatidilcolina mantiene el 42,98% de la cuota de mercado en 2025, principalmente debido a su uso en suplementos para la salud cognitiva y formulaciones farmacéuticas. Su función como fuente de colina para la síntesis de acetilcolina, que apoya la memoria y el aprendizaje, ha sido validada a través de una extensa investigación. La posición de mercado del segmento se ve reforzada por las aprobaciones regulatorias en múltiples regiones, lo que dificulta que los tipos alternativos de fosfolípidos obtengan una cuota de mercado significativa.

Se prevé que la fosfatidilserina crezca a una CAGR del 7,78% hasta 2031, impulsada por una mayor adopción en productos de nutrición deportiva y nuevas investigaciones que demuestran sus beneficios en la gestión del estrés. La creciente popularidad del compuesto en suplementos de rendimiento deportivo y productos de bienestar mental ha creado nuevas oportunidades para los fabricantes y proveedores del mercado de fosfolípidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por fuente: El liderazgo de la soja es desafiado por la innovación del girasol

Los fosfolípidos derivados de la soja mantienen una cuota de mercado del 61,02% en 2025, respaldados por cadenas de suministro consolidadas y procesos de extracción eficientes. Este dominio se deriva de la infraestructura madura de procesamiento de soja y la disponibilidad de subproductos ricos en fosfolípidos procedentes del refinado de aceite. La amplia red de procesamiento y el suministro constante de materias primas generan economías de escala, lo que permite a los fabricantes mantener precios competitivos en el mercado global.

Los fosfolípidos derivados del girasol crecen a una CAGR del 8,49% hasta 2031, impulsados por la demanda de alternativas no modificadas genéticamente y un mayor contenido de fosfatidilcolina. La creciente preferencia de los consumidores por ingredientes naturales y no modificados genéticamente ha posicionado a los fosfolípidos de girasol como una alternativa de alta gama. Su superior contenido en fosfatidilcolina mejora el rendimiento funcional en aplicaciones alimentarias, lo que los hace especialmente atractivos para los fabricantes centrados en la calidad del producto y en formulaciones de etiqueta limpia.

Por aplicación: El dominio de los alimentos evoluciona hacia la innovación farmacéutica

El segmento de alimentos y bebidas mantiene una cuota de mercado del 34,12% en 2025, ya que los fosfolípidos actúan como emulsionantes naturales en alimentos procesados, productos de panadería y alternativas de origen vegetal. Estos compuestos mejoran la textura y la estabilidad de los productos alimentarios. La demanda de los consumidores de ingredientes de etiqueta limpia y la amplia aprobación regulatoria en los mercados globales sostienen la demanda de formulaciones a base de lecitina. La creciente adopción de fosfolípidos en el procesamiento de alimentos, junto con su origen natural y sus beneficios funcionales, continúa impulsando su uso en diversas aplicaciones alimentarias.

Se prevé que el segmento farmacéutico crezca a una CAGR del 7,95% hasta 2031, principalmente debido a los avances en los sistemas de administración de fármacos. El crecimiento es especialmente notable en las nanopartículas lipídicas utilizadas para vacunas de ARNm y aplicaciones de terapia génica, donde los fosfolípidos facilitan la administración terapéutica dirigida. La creciente investigación en aplicaciones farmacéuticas y el desarrollo de nuevas formulaciones de fármacos refuerzan aún más el potencial de crecimiento del segmento en los próximos años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

América del Norte mantiene una cuota de mercado dominante del 32,10% en 2025, impulsada por una avanzada infraestructura de investigación y desarrollo farmacéutico, marcos regulatorios favorables y mercados de nutracéuticos consolidados. La prominencia de la región se ve reforzada por las inversiones en tecnologías de vacunas de ARNm y sistemas de administración de fármacos, tal como evidencian las ventas netas de productos de Moderna de 3.100 millones de USD en 2024, lo que valida el éxito comercial de los terapéuticos basados en fosfolípidos. La posición de liderazgo de la región se ve fortalecida aún más por su sólida infraestructura de cadena de suministro, las instituciones de investigación consolidadas y la sólida colaboración entre la industria y el ámbito académico en el desarrollo de aplicaciones innovadoras de fosfolípidos.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 7,66% hasta 2031. Este crecimiento proviene de la expansión de las clases medias, el aumento de la concienciación sobre la salud y la mejora de los marcos regulatorios que apoyan la entrada al mercado de nuevos ingredientes de fosfolípidos. La aprobación en 2024 de la L-alfa-Glicerilfosforilcolina como materia prima alimentaria por parte de la Comisión Nacional de Salud de China demuestra el apoyo regulatorio que amplía las oportunidades de mercado. El proceso de aprobación simplificado en China, con períodos de revisión reducidos y tasas de aceptación más altas, presenta oportunidades de expansión significativas para los proveedores internacionales de fosfolípidos. La rápida industrialización de la región, el aumento del gasto en atención sanitaria y el creciente enfoque en la atención sanitaria preventiva aceleran aún más el crecimiento del mercado.

Europa mantiene un crecimiento consistente a pesar de la complejidad regulatoria. Las revisadas normativas de la Comisión Europea sobre fórmulas para lactantes influyen en las aplicaciones de fosfolípidos, mientras que las iniciativas regionales de sostenibilidad incrementan la demanda de fuentes de fosfolípidos de origen vegetal que cumplan con los estándares medioambientales. Las características del mercado maduro de la región, combinadas con los estrictos estándares de calidad y el énfasis en los métodos de producción sostenibles, crean un entorno estable pero competitivo para los fabricantes y proveedores de fosfolípidos.

Panorama competitivo

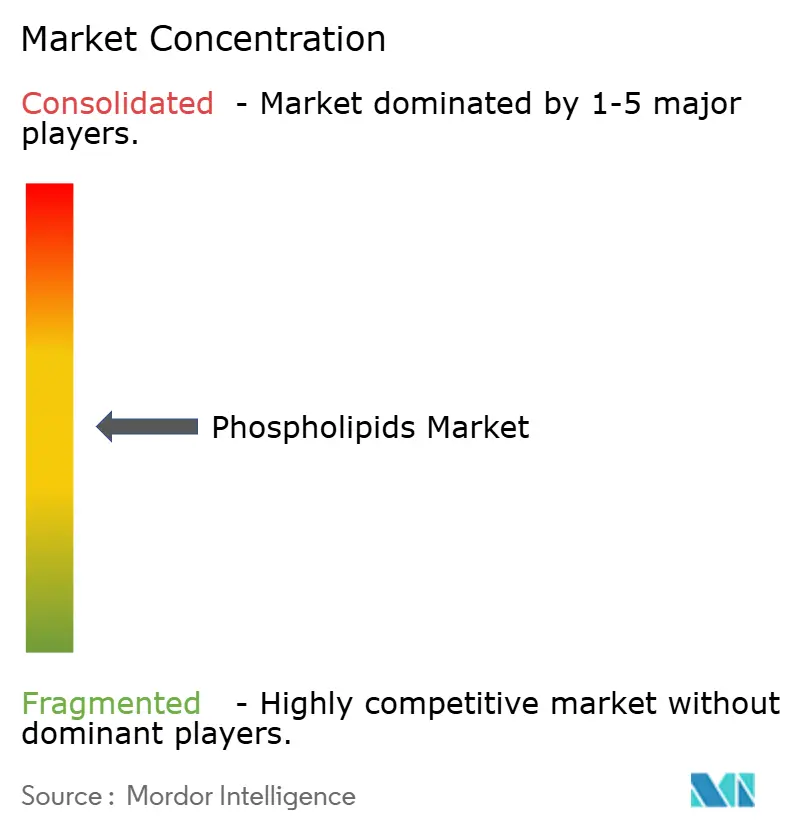

El mercado mantiene una fragmentación moderada, con empresas verticalmente integradas que optimizan los márgenes mediante el control del triturado de soja, la fraccionación y los procesos de formulación aguas abajo. Las empresas con carteras diversas en segmentos de alimentación, nutrición animal y farmacéutica demuestran resiliencia frente a las fluctuaciones del mercado en canales individuales. Los principales actores del mercado incluyen Cargill Incorporated, VAV Life Sciences, Lipoid GmbH, Kemin Industries y DSM-Firmenich.

Las capacidades tecnológicas determinan cada vez más la posición en el mercado. Las empresas con patentes en fosfolípidos zwitteriónicos y sistemas de flujo continuo microfluídico establecen ventajas competitivas en aplicaciones terapéuticas de alto valor. Cellectar Biosciences ejemplifica esta tendencia a través de su plataforma de conjugados de fármacos con fosfolípidos, que actualmente explora alternativas estratégicas, lo que muestra cómo los proveedores especializados pueden evolucionar hacia licenciadores de tecnologías de administración de fármacos. Las empresas centradas en fuentes marinas y fuentes aprovechadas de subproductos atraen a inversores orientados a la sostenibilidad, pero deben abordar los costes de escalado y los desafíos de cumplimiento normativo.

Las colaboraciones estratégicas continúan dando forma al mercado. Los fabricantes de lípidos establecen asociaciones con Organizaciones de Desarrollo y Fabricación por Contrato (CDMO, por sus siglas en inglés) para asegurar capacidades de llenado y acabado estéril. Las empresas de ingredientes alimentarios invierten en tecnologías de extracción con bajo contenido en disolventes o libres de disolventes para cumplir con la normativa de la UE. Los debates sobre fusiones y adquisiciones se centran en asociaciones internacionales que combinan capacidades de investigación y desarrollo con acceso a materias primas, especialmente a medida que los conflictos globales afectan a la disponibilidad de aceite de girasol.

Líderes de la industria de fosfolípidos

Cargill, Incorporated

VAV Life Sciences

Lipoid GmbH

DSM-Firmenich

Kemin Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Lipoid GmbH presentó fosfolípidos de soja no modificados genéticamente, posicionándolos como la solución óptima para suplementos de etiqueta limpia.

- Noviembre de 2024: Cellectar Biosciences se asoció con SpectronRx para fabricar iopofosina I 131, una terapia oncológica que utiliza la tecnología de plataforma de administración de conjugados de fármacos con fosfolípidos. Esta asociación mejora las capacidades de la red de suministro global para terapéuticos basados en fosfolípidos.

- Marzo de 2024: VAV Lipids, con sede en India, se expandió hacia América Latina para suministrar lípidos y fosfolípidos de alta pureza a fabricantes farmacéuticos, nutracéuticos y cosméticos en México, Brasil, Argentina, Perú y Colombia. La empresa certificada por las BPF de la UE distribuirá su cartera completa de productos a través de redes locales, incluidas lecitinas de origen vegetal (LECIVA), lecitinas de huevo (LIPOVA), fosfolípidos sintéticos y lípidos neutros, junto con soporte técnico y comercial.

Alcance del informe global del mercado de fosfolípidos

Un fosfolípido es un tipo de molécula lipídica que contiene dos ácidos grasos, un grupo fosfato y una molécula de glicerol. El mercado global de fosfolípidos (en adelante denominado el mercado estudiado) está segmentado por tipo, fuente, aplicación y geografía. Por tipo, el mercado está segmentado en fosfatidilserina, fosfatidilcolina y otros. Por fuente, el mercado está segmentado en soja, girasol, huevo y otros. Por aplicación, el mercado estudiado está segmentado en alimentos y bebidas, suplementos nutracéuticos, productos farmacéuticos y otros. El informe proporciona un análisis de las economías emergentes y establecidas de todo el mundo, que comprenden América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Fosfatidilserina |

| Fosfatidilcolina |

| Otros |

| Soja |

| Girasol |

| Huevo |

| Otros |

| Alimentos y bebidas |

| Suplementos dietéticos |

| Farmacéutica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo | Fosfatidilserina | |

| Fosfatidilcolina | ||

| Otros | ||

| Por fuente | Soja | |

| Girasol | ||

| Huevo | ||

| Otros | ||

| Por aplicación | Alimentos y bebidas | |

| Suplementos dietéticos | ||

| Farmacéutica | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fosfolípidos y a qué ritmo crecerá hasta 2031?

El mercado global de fosfolípidos se sitúa en 2.240 millones de USD en 2026 y se prevé que alcance 3.180 millones de USD en 2031, lo que refleja una CAGR del 7,26%

¿Qué tipo de fosfolípido lidera actualmente las ventas globales?

La fosfatidilcolina representa el 42,98% de los ingresos de 2025, la cuota más alta entre todos los tipos de fosfolípidos.

¿Qué segmento de uso final se está expandiendo con mayor rapidez?

Las aplicaciones farmacéuticas muestran el mayor dinamismo, avanzando a una CAGR del 7,95% de 2026 a 2031.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,66%, impulsada por las aprobaciones regulatorias.

Última actualización de la página el: