Tamaño y Participación del Mercado de Lípidos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

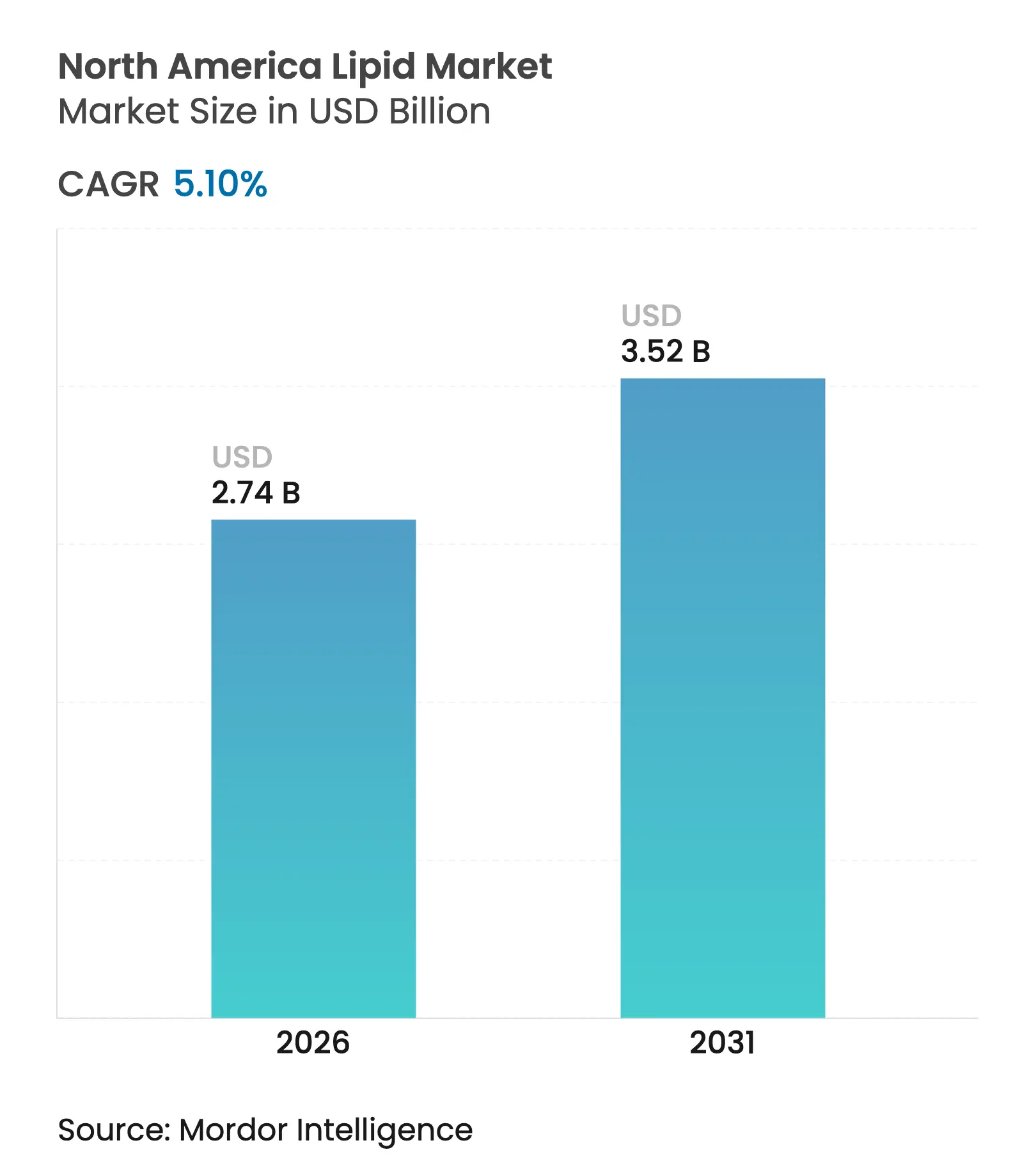

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lípidos de América del Norte por Mordor Intelligence

El tamaño del mercado de lípidos de América del Norte fue valorado en USD 2,61 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 3,52 mil millones en 2031, a una CAGR del 5,10% durante el período de pronóstico (2026-2031). La expansión del mercado está impulsada por el mayor uso de lípidos en diversas industrias. El crecimiento está respaldado por los avances en las aplicaciones de lípidos, los cambios en las preferencias de los consumidores, las mejoras en los sistemas de administración de lípidos y los marcos regulatorios favorables para el desarrollo de productos orientados a la salud. La conciencia de los consumidores sobre los beneficios para la salud de los lípidos funcionales, incluidos los ácidos grasos omega-3, los triglicéridos de cadena media (MCT), los fitoesteroles y los fosfolípidos, contribuye significativamente al crecimiento del mercado. El mercado también está experimentando una mayor adopción de fuentes de lípidos de origen vegetal y derivadas de algas, en consonancia con las iniciativas de sostenibilidad y las demandas de etiquetado limpio.

Conclusiones Clave del Informe

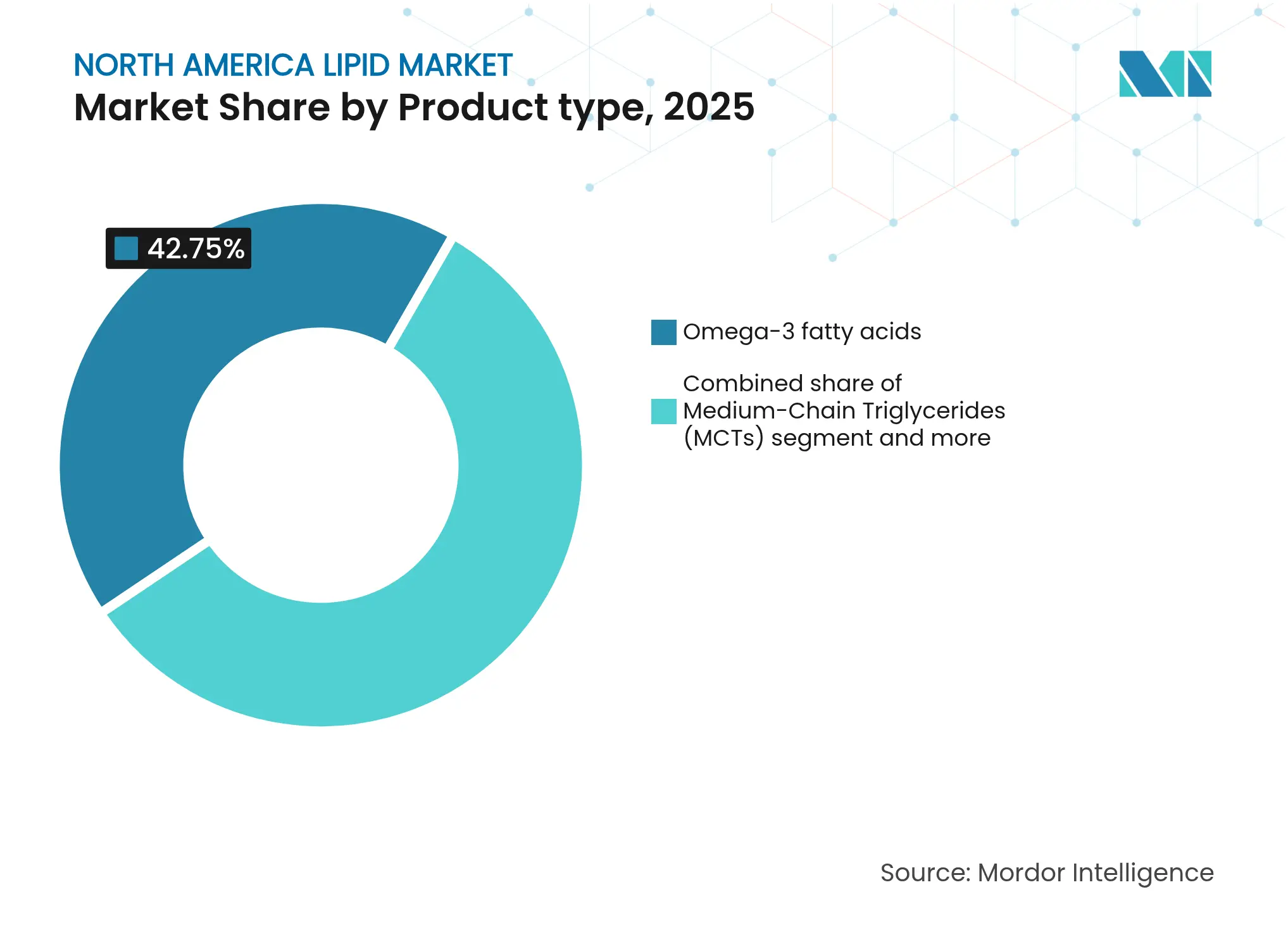

- Por tipo de producto, los ácidos grasos omega-3 lideraron con una participación en los ingresos del 42,75% en 2025, mientras que los triglicéridos de cadena media registraron la CAGR más rápida del 6,55% hasta 2031.

- Por fuente, los insumos de origen vegetal representaron el 54,70% de la participación del mercado de lípidos de América del Norte en 2025 y se prevé que avancen a una CAGR del 7,10%.

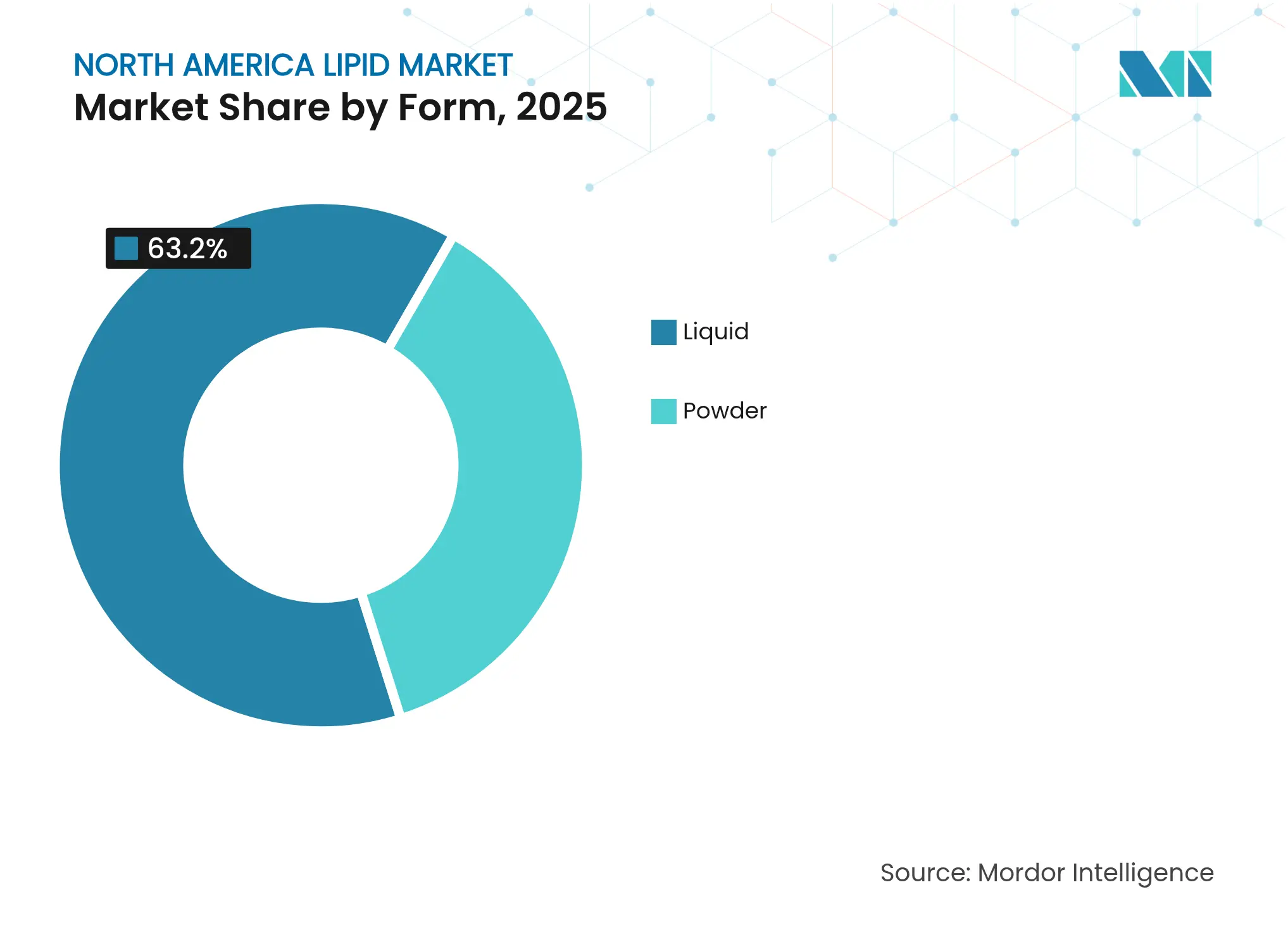

- Por forma, los formatos líquidos representaron el 63,20% del tamaño del mercado de lípidos de América del Norte en 2025; se proyecta que los formatos en polvo crezcan a una CAGR del 7,25%.

- Por aplicación, los suplementos dietéticos representaron el 45,20% del tamaño del mercado de lípidos de América del Norte en 2025; las aplicaciones de alimentación animal se están expandiendo a una CAGR del 7,15% hasta 2031.

- Por país, Estados Unidos representó el 73,10% de los ingresos de 2025, mientras que Canadá registrará una CAGR del 6,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lípidos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente popularidad de los alimentos y bebidas funcionales enriquecidos | +1.2% | América del Norte, con las mayores ganancias en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Adopción creciente de omega-3 y lípidos funcionales en suplementos dietéticos y nutracéuticos | +1.5% | Global, con América del Norte liderando la adopción del segmento premium | Largo plazo (≥ 4 años) |

| Uso cada vez más amplio de MCT en dietas de control de peso | +0.8% | América del Norte, particularmente los mercados de consumidores de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente demanda de lípidos de origen vegetal y derivados de algas | +1.1% | América del Norte y la Unión Europea, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Innovación farmacéutica mediante el uso de lípidos en sistemas de administración de fármacos | +0.7% | América del Norte, concentrada en centros de biotecnología | Mediano plazo (2-4 años) |

| Inversión creciente en tecnologías de producción de lípidos a base de algas | +0.9% | América del Norte, con enfoque en la Costa del Golfo de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Alimentos y Bebidas Funcionales Enriquecidos

El mercado de lípidos de América del Norte está experimentando crecimiento debido al aumento de la demanda de alimentos y bebidas funcionales que contienen lípidos promotores de la salud. Los consumidores en Estados Unidos y Canadá son cada vez más conscientes de su salud, lo que lleva a un mayor consumo de alimentos y bebidas que ofrecen beneficios específicos para la salud, incluida la mejora de la salud cardiovascular, el rendimiento cognitivo mejorado, el control efectivo del peso y las propiedades antiinflamatorias. La nueva definición de alimento "saludable" de la Administración de Alimentos y Medicamentos (FDA), vigente desde febrero de 2025, brinda oportunidades para los productos enriquecidos con lípidos al permitir niveles más altos de grasas saludables mientras se mantienen límites en azúcares añadidos y sodio [1]Fuente: Administración de Alimentos y Medicamentos (FDA), "La FDA finaliza la Declaración de Contenido Nutricional "Saludable" actualizada", www.fda.gov. Se espera que este cambio regulatorio afecte las estrategias de formulación en la industria de alimentos funcionales. Además, la aprobación de Health Canada para la fortificación con vitamina D en yogur y kéfir responde a las necesidades del 19% de los canadienses con deficiencia de vitamina D, lo que demuestra el apoyo regulatorio a la mejora nutricional.

Adopción Creciente de Omega-3 y Lípidos Funcionales en Suplementos Dietéticos y Nutracéuticos

El mercado de lípidos de América del Norte está experimentando un crecimiento significativo debido a la mayor adopción de omega-3 y otros lípidos funcionales en suplementos dietéticos y nutracéuticos. Esta expansión se deriva de la creciente conciencia de los consumidores sobre la salud y su búsqueda de soluciones preventivas para gestionar enfermedades crónicas, incluidas las enfermedades cardiovasculares, el deterioro cognitivo, los trastornos metabólicos y las afecciones inflamatorias. Los fabricantes están incorporando diversos lípidos funcionales —ácidos grasos omega-3 (EPA y DHA), triglicéridos de cadena media (MCT), fitoesteroles y ácido linoleico conjugado (CLA)— en productos nutracéuticos por sus beneficios comprobados en el apoyo a la función cerebral, la reducción del colesterol, el control del peso y la mejora del metabolismo energético. Según el Consejo de Nutrición Responsable (CRN), el 74% de los adultos de Estados Unidos utilizó suplementos dietéticos en 2023 [2]Fuente: Consejo de Nutrición Responsable (CRN), "Encuesta al Consumidor de Suplementos Dietéticos CRN 2023", www.crnusa.org. En respuesta a esta demanda, los fabricantes ofrecen diversos formatos de administración a base de lípidos, incluidos cápsulas blandas, gomitas, polvos y líquidos emulsionados, dirigidos a etapas de vida específicas y necesidades de salud como la atención prenatal, el envejecimiento, el rendimiento deportivo y el apoyo inmunológico.

Uso Cada Vez Más Amplio de MCT en Dietas de Control de Peso

Los triglicéridos de cadena media (MCT) tienen propiedades metabólicas distintivas que promueven la oxidación de grasas y el metabolismo energético. Los estudios clínicos indican que los MCT reducen el peso corporal y la grasa de manera más efectiva que los triglicéridos de cadena larga, particularmente en personas con condiciones de salud específicas. Los MCT se absorben y convierten en energía rápidamente, lo que los hace beneficiosos para el manejo de la obesidad, la desnutrición y el deterioro cognitivo. También apoyan el rendimiento en el ejercicio y la mejora de la resistencia. Las formulaciones de triacilglicerol de cadena media y larga (MLCT) apoyan el control del peso y el metabolismo lipídico. Estos ingredientes han recibido aprobación regulatoria en varios países como ingredientes alimentarios saludables, estableciendo su posición en el mercado de lípidos funcionales. A medida que los consumidores se vuelven más conscientes de los métodos de procesamiento de ingredientes, los fabricantes de MCT pueden destacar sus prácticas de abastecimiento natural y procesamiento mínimo.

Creciente Demanda de Lípidos de Origen Vegetal y Derivados de Algas

El mercado de lípidos de América del Norte está experimentando una transformación impulsada por el aumento de la demanda de lípidos de origen vegetal y derivados de algas. Las consideraciones ambientales y de salud están llevando a los consumidores a elegir alternativas de origen vegetal como el aceite de linaza, el aceite de chía, la lecitina de girasol y los omega-3 derivados de algas (EPA/DHA) en lugar de las grasas tradicionales de origen animal y los lípidos de fuentes marinas. Estas alternativas complementan la creciente adopción de dietas de origen vegetal, la nutrición personalizada y los patrones de consumo ambientalmente conscientes. La investigación y las políticas gubernamentales en América del Norte apoyan la expansión de los lípidos de origen vegetal y derivados de algas. El Departamento de Energía de Estados Unidos (DOE) estima que el cultivo de microalgas en Estados Unidos tiene un potencial anual de 152 millones de toneladas, con costos de producción promedio de USD 674 por tonelada [3]Fuente: Departamento de Energía de Estados Unidos, "Microalgas, Macroalgas y Flujos de Residuos de Dióxido de Carbono de Fuentes Puntuales", www.energy.gov. Esta evaluación demuestra la viabilidad comercial de las algas tanto para la energía renovable como para los bioquímicos de alto valor, incluidos los ácidos grasos omega-3. El apoyo del gobierno se alinea con iniciativas más amplias para disminuir la dependencia de los recursos marinos y los combustibles fósiles, al tiempo que promueve las bioeconomías circulares y el desarrollo de proteínas y lípidos alternativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.9% | Global, con impacto particular en los procesadores de América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de pureza y seguridad | -0.6% | América del Norte, con costos de cumplimiento variables según la región | Mediano plazo (2-4 años) |

| Percepción negativa de los consumidores sobre los lípidos altamente procesados | -0.4% | América del Norte, concentrada en demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Infraestructura limitada de fermentación de algas | -0.7% | América del Norte, con limitaciones de capacidad en instalaciones especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

El mercado de aceites vegetales está experimentando cambios significativos a medida que el aceite de soya gana prominencia debido a que el aceite de palma alcanza primas de precio cercanas a niveles récord. Este cambio crea volatilidad de precios que afecta las estructuras de costos y la previsibilidad de los márgenes de los fabricantes de lípidos. En América del Norte, las dinámicas de la cadena de suministro están cambiando después de que la Oficina de Aduanas y Protección Fronteriza de Estados Unidos dictaminó que los ésteres etílicos de ácidos omega-3 de origen noruego encapsulados en China no califican como productos sustancialmente transformados. La industria está adoptando mediciones de nutrientes Fifo (nFifo) para rastrear la retención de omega-3 desde el pescado silvestre hasta los productos finales, apoyando una mejor utilización de subproductos y la sostenibilidad, aunque esto puede afectar las estructuras de precios. Archer Daniels Midland Company ha implementado medidas de sostenibilidad, logrando una reducción del 14,7% en las emisiones de gases de efecto invernadero de Alcance 1+2 y expandiendo los programas de agricultura regenerativa a 2,8 millones de acres, lo que refleja el compromiso ambiental de la industria mientras gestiona los costos asociados.

Regulaciones Estrictas de Pureza y Seguridad

La modernización de las regulaciones de Health Canada para alimentos dietéticos especiales y alimentos infantiles (Divisiones 24 y 25 del Reglamento de Alimentos y Medicamentos) tiene como objetivo mejorar los estándares de seguridad y nutrición al tiempo que aborda las escaseces globales de suministro. La Agencia Canadiense de Inspección de Alimentos hace cumplir requisitos específicos de etiquetado para grasas y aceites, incluidos nombres comunes precisos y declaraciones de ingredientes, con reglas detalladas para aceites modificados o hidrogenados. La norma NOM-051-SCFI/SSA1-2010 de México exige etiquetas de advertencia en el frente del envase para productos que contienen altos niveles de azúcares, grasas o sodio, con incumplimiento que resulta en sanciones significativas. Las regulaciones actualizadas de Canadá sobre aditivos alimentarios y estándares de composición agilizan los marcos existentes al tiempo que eliminan redundancias. Las diferencias regulatorias entre los suplementos dietéticos de Estados Unidos (regulados como alimentos) y los productos de salud naturales canadienses presentan desafíos de cumplimiento para las empresas que operan en ambos mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Omega-3 Enfrenta la Disrupción de los MCT

Los ácidos grasos omega-3 tienen una participación de mercado del 42,75% en 2025, manteniendo su posición dominante a través de aplicaciones establecidas en salud cardiovascular y función cognitiva. Los triglicéridos de cadena media (MCT) representan el segmento de más rápido crecimiento con una CAGR del 6,55% hasta 2031, impulsados por la creciente demanda en aplicaciones de control de peso y dietas cetogénicas. El segmento de omega-3 recibe apoyo regulatorio, ya que la revisión de la Administración de Alimentos y Medicamentos (FDA) de los requisitos de nutrientes para fórmulas infantiles puede ampliar los requisitos de DHA y EPA en aplicaciones de nutrición temprana. Los fosfolípidos y glucolípidos encuentran usos especializados en sistemas de administración de fármacos farmacéuticos, donde la tecnología liposomal mejora la eficacia terapéutica a través de mecanismos de administración dirigida.

Los MCT ofrecen beneficios metabólicos distintivos a través de una rápida absorción y conversión de energía, con estudios clínicos que demuestran efectos notables de reducción de peso en comparación con los triglicéridos de cadena larga, especialmente en pacientes con trastornos metabólicos. El segmento de omega-3 enfrenta restricciones de suministro por fuentes marinas limitadas. La categoría "Otros" incluye desarrollos lipídicos emergentes, como lípidos estructurados y derivados de ácidos grasos especiales utilizados en aplicaciones industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: La Revolución de Origen Vegetal se Acelera

Las fuentes de origen vegetal tienen una participación de mercado del 54,70% en 2025 y se proyecta que crezcan a una CAGR del 7,10% hasta 2031. Este dominio se deriva de la creciente demanda de los consumidores de fuentes de lípidos sostenibles y éticas, particularmente a medida que aumentan las preocupaciones sobre los impactos ambientales de la extracción marina. Las fuentes de origen marino experimentan desafíos de sostenibilidad y limitaciones de suministro, mientras que las fuentes de origen animal permanecen enfocadas en aplicaciones especializadas de nutrición y farmacéuticas.

Los avances tecnológicos apoyan esta transición hacia alternativas de origen vegetal. La plataforma AlgaVia de Corbion emplea el cultivo de microalgas con requisitos mínimos de recursos y energía renovable, proporcionando fuentes de omega-3 trazables para aplicaciones de acuicultura. Las fuentes marinas mantienen su posición en aplicaciones premium que requieren perfiles específicos de ácidos grasos, a pesar de la inestabilidad de la cadena de suministro. En innovación agrícola, Yield10 Bioscience ha recibido la aprobación del Departamento de Agricultura de Estados Unidos (USDA) para cultivos de Camelina modificados genéticamente que producen 10% de EPA y 10% de DHA, lo que demuestra el progreso en la producción de omega-3 de origen vegetal.

Por Forma: El Liderazgo del Líquido es Desafiado por la Innovación en Polvo

Las formas líquidas tienen una participación de mercado del 63,20% en 2025 a través de aplicaciones establecidas en el procesamiento de alimentos y la suplementación directa. El segmento de formulaciones en polvo crece a una CAGR del 7,25% hasta 2031, respaldado por sus ventajas de estabilidad, vida útil y biodisponibilidad. Los complejos de lisina omega-3 AvailOm de Evonik muestran la innovación en polvo con una biodisponibilidad 5 veces mayor que las cápsulas blandas tradicionales y una retención de potencia de 4 años sin aditivos. El segmento de polvo ofrece flexibilidad de formulación para diversas formas de dosificación y aplicaciones donde la estabilidad del líquido es un desafío. Las formas líquidas siguen siendo dominantes en aplicaciones a granel como la fabricación de alimentos y los alimentos para acuicultura, donde los requisitos de procesamiento favorecen la integración líquida.

Las tecnologías de nanoencapsulación mejoran las formulaciones en polvo al abordar los problemas de oxidación y aumentar la biodisponibilidad, con nanopartículas de armazones metal-orgánicos que muestran potencial para la administración dirigida. El crecimiento del segmento de polvo refleja la demanda de los consumidores de formatos de suplementación convenientes y estables que mantienen la potencia durante el almacenamiento. Las formas líquidas mantienen ventajas en aplicaciones industriales que requieren solubilidad inmediata y compatibilidad de procesamiento, particularmente en alimentos para acuicultura y fabricación de alimentos. Las tecnologías de secado por aspersión y microencapsulación permiten a los fabricantes abordar las limitaciones de estabilidad tradicionales al tiempo que proporcionan una funcionalidad mejorada en los productos terminados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Suplementos Dietéticos Lideran Mientras la Alimentación Animal Crece con Fuerza

Los suplementos dietéticos tienen una participación de mercado del 45,20% en 2025, impulsados por una mayor conciencia de la salud y marcos regulatorios que apoyan las declaraciones de propiedades saludables del omega-3. Se espera que las aplicaciones de alimentación animal crezcan a una CAGR del 7,15% hasta 2031, principalmente debido al cambio de la acuicultura hacia fuentes de lípidos sostenibles. El segmento de nutrición infantil se está expandiendo a través de actualizaciones regulatorias, incluidas las revisiones propuestas de Health Canada a los alimentos para uso dietético especial, que se centran en la seguridad, la adecuación nutricional y la atención a las escaseces de suministro. En productos farmacéuticos, los sistemas de administración de fármacos a base de lípidos están avanzando, respaldados por el gobierno de Estados Unidos.

El segmento de alimentos y bebidas funcionales está creciendo debido a las tendencias de etiquetado limpio y la definición actualizada de alimento "saludable" de la FDA que acomoda un mayor contenido de grasas saludables. El sector de alimentación animal está adoptando enfoques innovadores a través de la integración de omega-3 a base de algas, ejemplificado por el programa de alimentación Blue Impact de BioMar que combina aceite de algas cultivadas, recortes de pescado y harina de insectos para disminuir la dependencia de las poblaciones de peces silvestres. En nutrición infantil, los desarrollos de lípidos se centran en triglicéridos estructurados, DHA derivado de algas y componentes de la membrana del glóbulo graso de la leche (MFGM) para replicar la composición de grasa de la leche materna y mejorar el desarrollo cognitivo e inmunológico.

Análisis Geográfico

Estados Unidos tiene una participación del 73,10% del mercado de lípidos de América del Norte en 2025, impulsado por la innovación farmacéutica, las redes de distribución de suplementos dietéticos establecidas y las inversiones gubernamentales en capacidades de fabricación. La adquisición de USD 1,2 mil millones de Lonza del sitio de biológicos de Roche en Vacaville fortalece la capacidad de fabricación a gran escala del país para terapéuticos a base de lípidos. El proceso de revisión de nutrientes para fórmulas infantiles en curso de la Administración de Alimentos y Medicamentos (FDA), con comentarios con vencimiento en septiembre de 2025, puede ampliar los requisitos de omega-3 en productos de nutrición temprana.

Canadá proyecta la tasa de crecimiento regional más alta con una CAGR del 6,75% hasta 2031, respaldada por regulaciones favorables y capacidades estratégicas de procesamiento de lípidos marinos. La aprobación de Health Canada de la fosfatidilserina como ingrediente suplementario, con un límite de ingesta diaria de 300 mg, demuestra el apoyo regulatorio a la expansión del mercado. El marco regulatorio de alimentos suplementados del país equilibra la seguridad y la innovación a través de requisitos específicos de etiquetado y declaraciones de precaución.

México ofrece oportunidades en desarrollo en el mercado de lípidos de América del Norte. La Agencia Canadiense de Inspección de Alimentos describe los requisitos de exportación para productos cárnicos y avícolas a México, incluidos varios subproductos que contienen componentes lipídicos, con énfasis en el etiquetado y la documentación adecuados. El Resto de América del Norte comprende mercados más pequeños con entornos regulatorios distintos y aplicaciones especializadas, aunque el análisis del mercado sigue siendo limitado debido a las restricciones de datos.

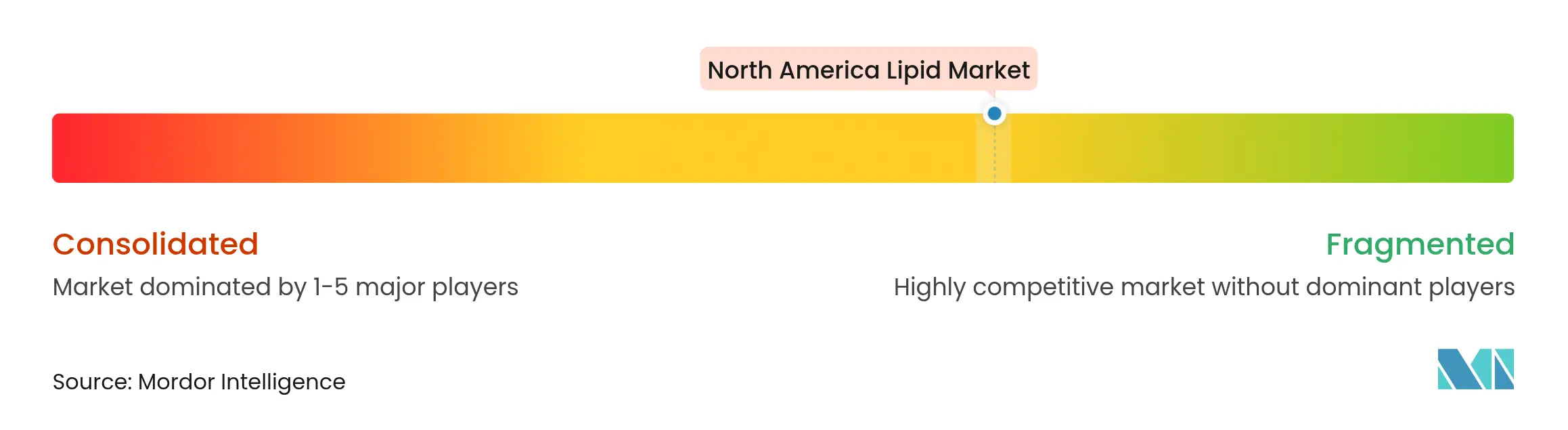

Panorama Competitivo

El mercado de lípidos de América del Norte demuestra un nivel moderado de fragmentación. Esta estructura de mercado facilita oportunidades de consolidación estratégica al tiempo que fomenta dinámicas competitivas que mejoran la innovación y mantienen la eficiencia de precios. El entorno competitivo del mercado está dominado por organizaciones establecidas, incluidas Cargill Incorporated, BASF SE, Kerry Group plc, Croda International Plc y Bunge Ltd, cada una contribuyendo significativamente al desarrollo del mercado y al avance tecnológico.

Los líderes del mercado están implementando estrategias integrales de integración vertical para fortalecer sus posiciones competitivas. Un ejemplo notable es la adquisición estratégica de KD Pharma del negocio de lípidos marinos de DSM-Firmenich en octubre de 2024, que incluyó la marca MEG-3 y las instalaciones de producción en Canadá y Perú. Esta adquisición ejemplifica la tendencia de la industria hacia la consolidación y el avance tecnológico en aplicaciones farmacéuticas y de suplementos dietéticos.

El panorama competitivo presenta oportunidades significativas en tecnologías de producción sostenible y aplicaciones farmacéuticas, con empresas emergentes que introducen métodos de producción innovadores para ganar participación de mercado. Los requisitos de cumplimiento regulatorio sirven como diferenciador crítico entre los participantes del mercado, mientras que empresas establecidas como Archer Daniels Midland mantienen sus posiciones en el mercado a través de marcos de gobernanza sólidos y transparencia operativa en su segmento de Nutrición. Este entorno competitivo fomenta la innovación continua y la excelencia operativa entre los participantes del mercado.

Líderes de la Industria de Lípidos de América del Norte

Cargill Incorporated

BASF SE

Kerry Group plc

Croda International Plc

Bunge Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Croda International Plc inauguró una nueva instalación de fabricación de lípidos en Lamar, Pensilvania, Estados Unidos. La instalación multipropósito de 23.680 pies cuadrados fortalece las capacidades de producción de Croda para componentes de sistemas de administración de fármacos, incluidos lípidos.

- Octubre de 2024: Ahlstrom Corporation introdujo Lipid Saver, una solución especializada desarrollada para la recolección, transporte y almacenamiento de ácidos grasos derivados de muestras de sangre completa.

- Diciembre de 2023: Lipoid introdujo una nueva calidad de producto para LIPOID PE 18:1 que permite una disolución rápida y completa en etanol, simplificando las operaciones de procesamiento de los clientes. Esta mejora se alinea con la mejora continua de los procesos de producción y la oferta de productos de la empresa.

- Marzo de 2023: Evonik inauguró una nueva instalación de Buenas Prácticas de Manufactura (BPM) para fabricar lípidos para aplicaciones avanzadas de administración de fármacos farmacéuticos. La instalación de lanzamiento de lípidos, ubicada en el sitio de la empresa en Hanau, Alemania, proporciona a los clientes las cantidades de lípidos necesarias para la fabricación clínica y comercial a pequeña escala.

Alcance del Informe del Mercado de Lípidos de América del Norte

El Mercado de Lípidos de América del Norte está segmentado por tipo de producto, aplicación y geografía. Sobre la base del tipo de producto, el mercado está segmentado en omega 3 y omega 6, triglicéridos de cadena media (MCT) y otros tipos de productos. Sobre la base de la aplicación, el mercado está segmentado en alimentos y bebidas funcionales, nutrición infantil, productos farmacéuticos, suplementos dietéticos, alimentación animal y mascotas, y cosméticos. Según la geografía, el informe proporciona un análisis regional que incluye Estados Unidos, México, Canadá y el resto de América del Norte.

| Omega-3 |

| Triglicéridos de Cadena Media (MCT) |

| Fosfolípidos y Glucolípidos |

| Otros |

| De origen marino |

| De origen vegetal |

| De origen animal |

| Polvo |

| Líquido |

| Alimentos y Bebidas Funcionales |

| Nutrición Infantil |

| Productos Farmacéuticos |

| Suplementos Dietéticos |

| Alimentación Animal |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Omega-3 |

| Triglicéridos de Cadena Media (MCT) | |

| Fosfolípidos y Glucolípidos | |

| Otros | |

| Por Fuente | De origen marino |

| De origen vegetal | |

| De origen animal | |

| Por Forma | Polvo |

| Líquido | |

| Por Aplicación | Alimentos y Bebidas Funcionales |

| Nutrición Infantil | |

| Productos Farmacéuticos | |

| Suplementos Dietéticos | |

| Alimentación Animal | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lípidos de América del Norte?

Se sitúa en USD 2,74 mil millones en 2026 y se proyecta que alcance USD 3,52 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de lípidos de América del Norte?

Los ácidos grasos omega-3 siguen siendo dominantes, representando el 42,75% de los ingresos de 2025.

¿Por qué los MCT están ganando popularidad en América del Norte?

La evidencia clínica muestra que los MCT mejoran la oxidación de grasas y el metabolismo energético, apoyando las dietas de control de peso y cetogénicas, lo que impulsa una CAGR del 6,55%.

¿Cómo están influyendo las regulaciones en los alimentos enriquecidos con lípidos?

La norma "saludable" de la FDA de febrero de 2025 permite niveles más altos de grasas no saturadas, fomentando un uso más amplio de lípidos funcionales en las formulaciones alimentarias.

Última actualización de la página el: