Tamaño y Participación del Mercado de Resinas Base Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

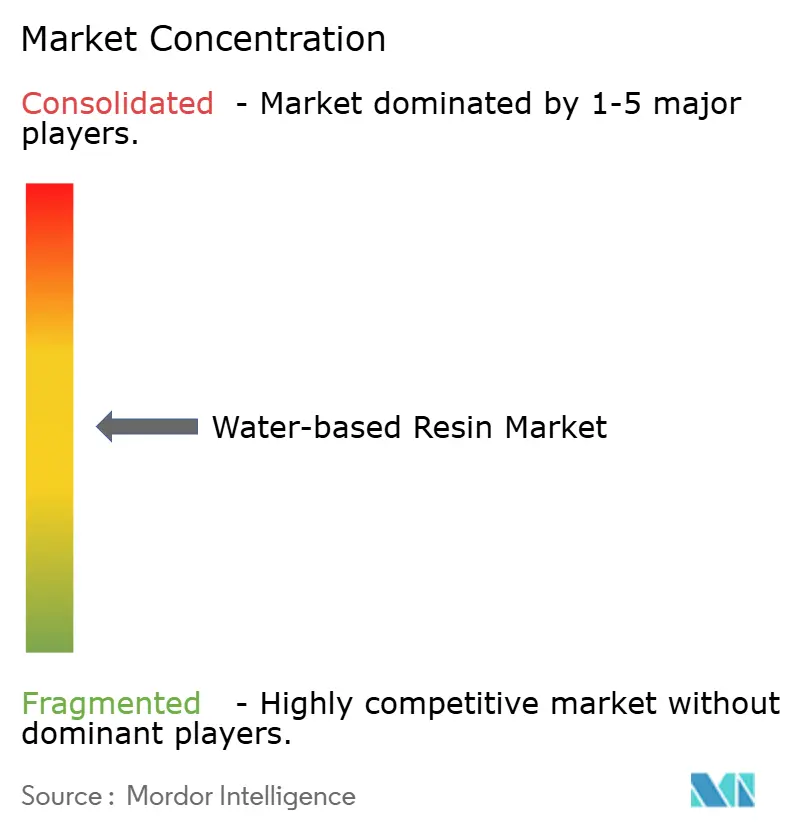

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas Base Agua por Mordor Intelligence

El tamaño del Mercado de Resinas Base Agua en 2026 se estima en USD 48,76 mil millones, creciendo desde el valor de 2025 de USD 47,22 mil millones con proyecciones para 2031 que muestran USD 57,27 mil millones, creciendo a una CAGR del 3,27% durante 2026-2031. La creciente presión regulatoria sobre las emisiones de compuestos orgánicos volátiles (COV), particularmente en China y América del Norte, es el principal catalizador para la conversión de químicas a base de solventes a químicas a base de agua. La disponibilidad limitada de materias primas de origen biológico ha restringido la oferta, empujando a los convertidores de nivel medio que carecen de capacidad de monómeros propios hacia una compresión de márgenes. Asia-Pacífico lidera la demanda porque el 14.º Plan Quinquenal de China obliga a los recubrimientos arquitectónicos a aumentar la penetración de productos a base de agua, mientras que el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California está eliminando las exenciones de solventes para los talleres de acabado automotriz. El curado en línea digital y la igualación de color impulsada por IA están reduciendo los tiempos de cambio de lote, permitiendo la producción económica de lotes personalizados de 500 litros y apoyando la fragmentación en usos finales decorativos.

Conclusiones Clave del Informe

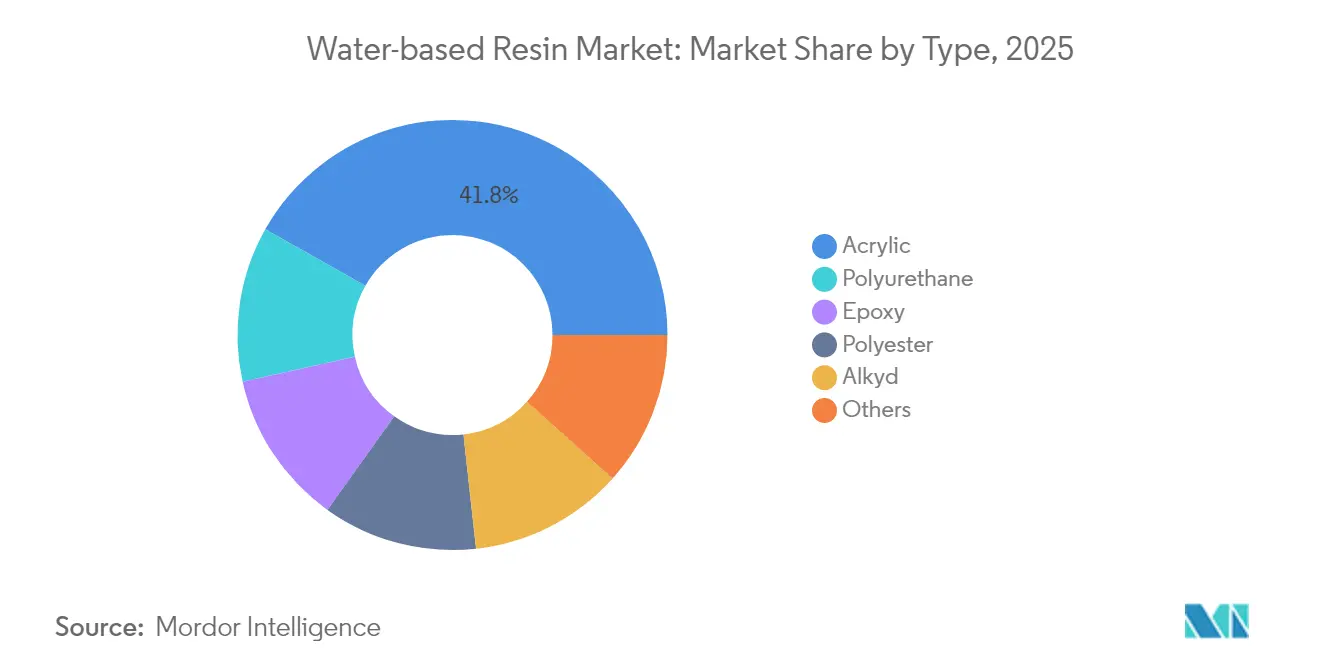

- Las resinas acrílicas mantuvieron la mayor participación del mercado de resinas base agua con un 41,82% en 2025, mientras que las dispersiones de poliuretano registraron el crecimiento más rápido con una CAGR del 4,02% hasta 2031.

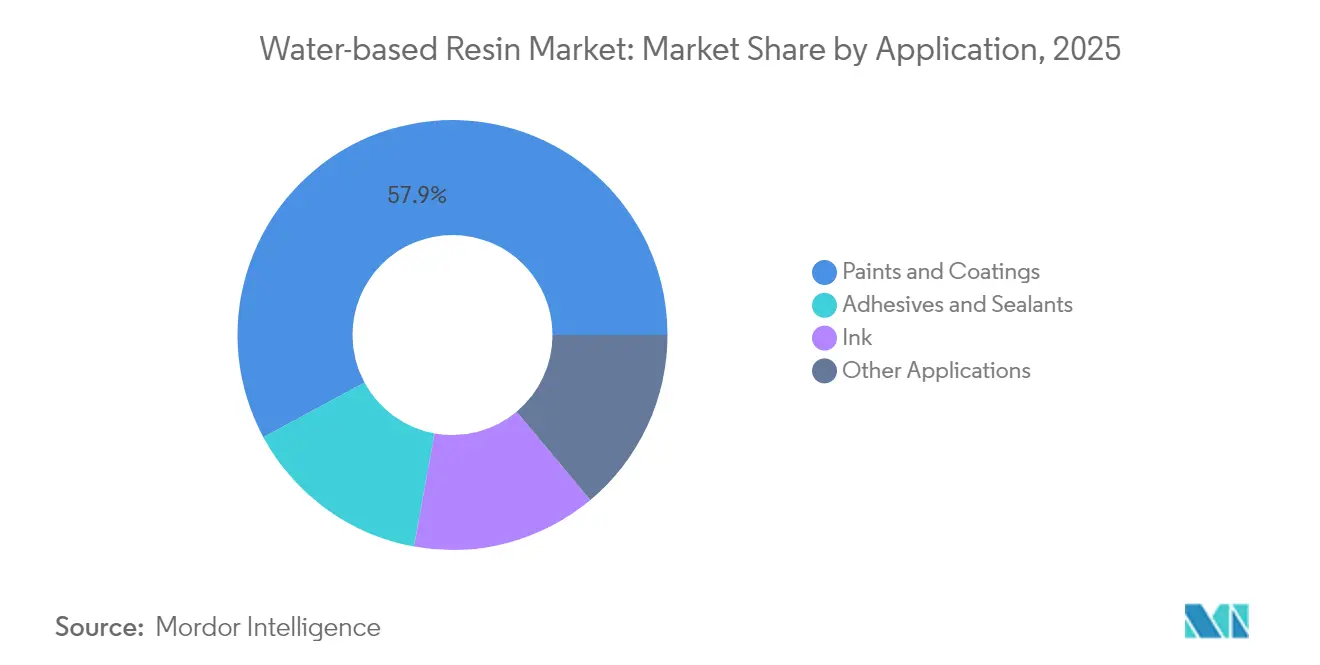

- Las pinturas y recubrimientos representaron el 57,88% de la demanda de 2025; los adhesivos y selladores avanzarán a una CAGR del 4,11% hasta 2031, la más rápida entre las aplicaciones.

- Asia-Pacífico concentró el 47,10% de los ingresos de 2025 y se proyecta que se expanda al 4,12% hasta 2031, superando a todas las demás regiones

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resinas Base Agua

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de COV y EHS que aceleran el cambio de solventes a base de agua | +1.2% | Global, liderado por América del Norte, UE, China | Mediano plazo (2-4 años) |

| Auge de recubrimientos decorativos y protectores en la construcción de Asia-Pacífico | +0.9% | China, India, ASEAN | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia adhesivos de bajo contenido de COV en electrónica de consumo | +0.5% | Centros de manufactura de Asia Oriental | Mediano plazo (2-4 años) |

| Objetivos ESG de los propietarios de marcas que favorecen el contenido de origen biológico | +0.4% | América del Norte, UE, Asia-Pacífico incipiente | Largo plazo (≥ 4 años) |

| Avances en igualación de color digital y curado en línea | +0.3% | Europa Occidental, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de COV y EHS Aceleran el Cambio Tecnológico de Solventes a Base de Agua

La norma GB 18581-2020 de China limita los recubrimientos arquitectónicos a 80-120 g de COV por litro, más estricta que los límites de la UE, mientras que las auditorías provinciales ahora se realizan mensualmente en lugar de anualmente, lo que obliga a reformulaciones rápidas hacia dispersiones a base de agua[1]Ministerio de Ecología y Medio Ambiente, "GB 18581-2020 Recubrimientos Arquitectónicos," mee.gov.cn. La Regla 1151 del Distrito de Gestión de la Calidad del Aire de la Costa Sur, en vigor desde enero de 2024, elimina los solventes exentos para el acabado automotriz, obligando a los talleres de carrocería de California a adoptar bases de recubrimiento conformes. Los productores de resinas con capacidad certificada inactiva en el Sudeste Asiático están obteniendo márgenes premium durante la transición; sin embargo, un retraso de 12 a 18 meses en las aprobaciones de nuevos reactores de dispersión continúa restringiendo la oferta.

Auge en la Demanda de Recubrimientos Decorativos y Protectores en el Boom de la Construcción en Asia-Pacífico

En el primer semestre de 2025, China produjo recubrimientos, con más del 70% de los nuevos proyectos centrados ahora en productos a base de agua, un aumento respecto a años anteriores. Mientras tanto, en India, la adopción de recubrimientos protectores de bajo contenido de COV para túneles de metro en ciudades como Bangalore, Chennai e Hyderabad está impulsando el crecimiento en los productos químicos para la construcción, una tendencia proyectada para continuar hasta 2030. Además, los contratistas optan cada vez más por sistemas a base de agua, evitando los costos asociados con las mejoras de ventilación necesarias para los controles de solventes. Este cambio está acelerando la adopción en segmentos que anteriormente eran lentos en adoptar cambios.

Impulso de los Fabricantes de Equipos Originales hacia Adhesivos y Selladores de Bajo Contenido de COV en Electrónica de Consumo

Apple ahora estipula niveles de COV por debajo de 30 g/L en los adhesivos de laminación de pantallas, descalificando los adhesivos termofusibles de poliuretano convencionales. Samsung extiende requisitos similares a los recubrimientos conformes en placas de circuito impreso[2]Samsung Electronics, "Directrices de Compras Sostenibles 2025," samsung.com . La dispersión INSQIN de Covestro, lanzada en febrero de 2024, mantiene la resistencia de adhesión dentro del 10% de los análogos a base de solventes mientras contiene principalmente agua, lo que permite el cumplimiento contractual sin necesidad de readaptación.

Avances en Igualación de Color Digital y Curado en Línea que Permiten Líneas a Base de Agua más Rápidas

Las unidades UV-LED ahora curan acrílicos a base de agua rápidamente, reduciendo significativamente el consumo de energía. Con la igualación de color impulsada por IA, se minimiza el desperdicio de pintura. Este avance permite a los recubridores de tamaño mediano producir tiradas personalizadas de manera rentable. La espectroscopía en línea automatiza los ajustes de viscosidad, garantizando un peso de recubrimiento preciso. Esta precisión está impulsando una adopción más rápida en líneas de envasado de alta velocidad, incluso en segmentos que anteriormente se consideraban rezagados. Además, estas mejoras optimizan los controles de solventes, impulsando aún más la adopción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de rendimiento en usos exteriores de alta humedad y clima extremo | -0.6% | Trópicos del Sudeste Asiático, costa de Oriente Medio, monzón del Sur de Asia | Mediano plazo (2-4 años) |

| Volatilidad en el precio de las materias primas de acrílico y poliuretano | -0.4% | América del Norte y Europa son las más afectadas | Corto plazo (≤ 2 años) |

| Experiencia limitada a nivel de recubridor en mercados emergentes | -0.3% | América del Sur, África Subsahariana, ciudades de nivel 2 del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Rendimiento en Usos Exteriores de Alta Humedad y Clima Extremo

Cuando la humedad supera un cierto umbral, el acero sin tratar puede desarrollar óxido superficial rápidamente. Esta urgencia obliga a los contratistas a recurrir a pretratamientos con fosfato, lo que incrementa los costos de mano de obra. En regiones más frías, los ciclos de congelación y descongelación disminuyen la resistencia a la tracción de los acrílicos a base de agua. Mientras tanto, en climas tropicales, la elevada humedad prolonga el tiempo libre de pegajosidad de estos materiales, lo que lleva a una mayor acumulación de suciedad. Como resultado, a pesar de las presiones regulatorias, una parte significativa de las plataformas marinas y los puentes continúan dependiendo de tratamientos a base de solventes.

Volatilidad en el Precio de las Materias Primas de Acrílico y Poliuretano

En el cuarto trimestre de 2023, la escasez de propileno vinculada a huracanes elevó los precios del ácido acrílico en América del Norte, reduciendo significativamente los márgenes de los convertidores. En 2024, los precios del diisocianato de tolueno fluctuaron debido a las políticas de control energético de China, que limitaron la capacidad. Si bien los gigantes de las resinas con unidades de monómeros integradas hacia arriba pueden navegar estas oscilaciones de precios, los convertidores de nivel medio lidian con una volatilidad sustancial de márgenes trimestrales, lo que les lleva a posponer inversiones en soluciones a base de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Acrílico Enfrenta la Disrupción del Poliuretano

Las dispersiones acrílicas representaron el 41,82% de los ingresos de 2025, la cifra más alta entre las químicas de resinas, asegurando así la mayor participación del mercado de resinas base agua. Las posiciones principales reflejan un equilibrio entre costo y rendimiento valorado en recubrimientos arquitectónicos e industriales. Se proyecta que las dispersiones de poliuretano crezcan a una tasa anual del 4,02% hasta 2031, el ritmo más rápido entre las químicas, a medida que los fabricantes de equipos originales (OEM) automotrices adoptan recubrimientos transparentes de curado a baja temperatura que reducen el consumo de energía en los hornos. El complejo de monómeros acrílicos de Zhanjiang de BASF en 2025 y su anterior expansión de dispersiones en Huizhou aseguran materias primas a escala para los acrílicos, mientras que la instalación de Yantai de Wanhua en 2024 demuestra el impulso de los participantes chinos hacia la integración hacia arriba.

El impulso del poliuretano desafía el dominio del acrílico al ofrecer mayor resistencia química para el acabado automotriz y el ensamblaje de electrónica. Las dispersiones epoxi siguen siendo una especialidad para infraestructuras donde la adhesión al acero supera al costo, aunque la sensibilidad al óxido superficial limita su atractivo en exteriores. Las dispersiones de poliéster están creciendo moderadamente, con actores del sector del mueble adoptando pastas en polvo de bajo horneado. Los híbridos modificados con alquídico, que mezclan un cuarto de alquídico en emulsiones acrílicas, proporcionan a los pintores profesionales un flujo familiar mientras reducen los COV. La categoría de otros, que abarca dispersiones de silicona y fluoropolímero, sirve a nichos de revestimientos antiadherentes y antigraffiti donde el rendimiento supera al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Pinturas y Recubrimientos Lideran, los Adhesivos se Aceleran

Las pinturas y recubrimientos representaron el 57,88% de la demanda de 2025, manteniendo la mayor participación de mercado en el mercado de resinas base agua. Las pinturas arquitectónicas están avanzando, impulsadas por las auditorías mensuales de COV de China y la eliminación de exenciones de solventes en California. En India, hay un cambio notable: los recubrimientos protectores para túneles y metros ahora optan por epoxis a base de agua de bajo contenido de COV, alcanzando a los sistemas decorativos. Mientras tanto, el acabado automotriz se está adaptando a regulaciones como la Regla 1151 de California y las iniciativas europeas, con el recubrimiento base Glasurit 100 de BASF liderando la iniciativa al reducir las emisiones de COV muy por debajo de los límites de la UE.

Los adhesivos y selladores, aunque con una base más pequeña, tienen una previsión de crecimiento del 4,11% hasta 2031, la más rápida entre las aplicaciones. Este auge está impulsado en gran medida por gigantes de bienes de consumo de rápida rotación como Unilever, que están comprometiendo una parte de su valor contractual hacia reducciones de emisiones de Alcance 3. En el Sudeste Asiático, los laminadores de envases flexibles están realizando un cambio estratégico, alejándose de las líneas de laminación con solventes para adoptar sistemas acrílicos y de poliuretano a base de agua, a pesar de una prima de costo. En el sector electrónico, si bien existe una adopción cautelosa de dispersiones a base de agua debido a preocupaciones sobre la contaminación iónica, los nuevos grados de Covestro están cerrando las brechas de rendimiento, lo que sugiere un posible aumento en la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 47,10% de los ingresos globales en 2025, la mayor porción del mercado de resinas base agua, y se proyecta que registre una CAGR del 4,12% hasta 2031. Las estrictas auditorías mensuales de COV de China están catalizando un rápido cambio hacia soluciones a base de agua en recubrimientos decorativos y protectores. Mientras tanto, los proyectos de metro de India están impulsando el impulso en infraestructura. Tanto Japón como Corea del Sur han alcanzado una penetración madura de resinas base agua en los sectores automotriz y electrónico, lo que limita cualquier crecimiento significativo en la demanda de reemplazo. El Sudeste Asiático está por debajo del promedio regional; muchas empresas de recubrimientos de nivel 2 están limitadas por restricciones de capital, particularmente en la actualización a hornos de curado. Esta brecha presenta una oportunidad para los proveedores dispuestos a ofrecer crédito técnico y opciones de pago diferido.

América del Norte muestra un panorama dicotómico. En California, la aplicación de la Regla 1151 está impulsando el cambio hacia soluciones a base de agua en el acabado automotriz. En contraste, los estados a lo largo de la Costa del Golfo continúan dependiendo de sistemas a base de solventes para sus necesidades de mantenimiento industrial. La volatilidad en los precios de las materias primas ha reducido los márgenes de los convertidores en 2024. Sin embargo, la reciente expansión de la instalación de emulsión acrílica de Lubrizol en Carolina del Norte subraya una perspectiva optimista sobre los segmentos de bricolaje y arquitectónico. En Canadá, las regulaciones federales de COV se complementan con incentivos de contenido biológico, creando un espacio de mercado único para el acrilato de bioetilo de Arkema, a pesar de su oferta limitada.

Europa cuenta con una presencia dominante de soluciones a base de agua en la industria de pinturas decorativas. Esto está impulsado en gran medida por la Directiva de Recubrimientos Arquitectónicos, que impone un límite de COV. Si bien las pinturas decorativas han realizado en gran medida la transición, los recubrimientos protectores para activos de energía eólica marina y naval todavía dependen significativamente de soluciones a base de solventes. Esto se debe a las limitaciones actuales de los epoxis a base de agua para proporcionar una resistencia a la corrosión adecuada en condiciones salinas desafiantes. Los países nórdicos están aprovechando los gravámenes de carbono en frontera para promover las resinas de origen biológico, pero Rusia se mantiene firme en su preferencia por los sistemas de solventes, una postura influenciada por las restricciones de importación en curso. En América del Sur, Oriente Medio y África, las tasas de transición a soluciones a base de agua son lentas. El enfoque regulatorio de Brasil está en las fuentes industriales, mientras que en Arabia Saudita, el énfasis está en cumplir los plazos de entrega de infraestructura, incluso a expensas del cumplimiento de COV.

Panorama regulatorio

Las normas de COV y seguridad química siguen siendo el principal desencadenante de cumplimiento que acelera la conversión de sistemas a base de solventes a resinas a base de agua en recubrimientos, tintas, adhesivos y sellantes. En Estados Unidos, los controles de COV de la EPA son una palanca clave para la demanda aguas abajo, incluido el 40 CFR Parte 59 Subparte D para recubrimientos arquitectónicos y las enmiendas finales de enero de 2025 a las Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles para Recubrimientos en Aerosol, que ampliaron el plazo final de cumplimiento del fabricante hasta el 17 de enero de 2027.

En Europa, el etiquetado de sostenibilidad y la regulación química están definiendo cada vez más la selección de resinas. La Comisión Europea estableció criterios actualizados de la Etiqueta Ecológica de la UE para pinturas decorativas y recubrimientos de alto rendimiento (Decisión 2025/2607, diciembre de 2025), que cubren explícitamente las pinturas en aerosol a base de agua dentro del alcance de los criterios. Por separado, el Reglamento (UE) 2026/1168 modificó el Anexo XVII de REACH para restringir las micropartículas de polímeros sintéticos, introduciendo plazos y exenciones que afectan el diseño de formulaciones y los paquetes de aditivos utilizados con sistemas a base de agua.

Análisis de la cadena de valor

Las cadenas de valor de las resinas a base de agua comienzan aguas arriba con materias primas petroquímicas y, cada vez más, alternativas (monómeros acrílicos, intermediarios de poliuretano, materias primas epoxi e insumos emergentes reciclados o de origen biológico). Luego avanzan a través de la polimerización y fabricación de dispersiones, la formulación en recubrimientos, adhesivos y tintas, y finalmente la distribución a fabricantes de equipos originales, contratistas y transformadores de envases e impresión. La integración en monómeros sigue siendo un diferenciador durante períodos de volatilidad de acrílicos e isocianatos, mientras que los productores y formuladores de nivel medio dependen más del suministro spot y del maquilado para monómeros críticos y aditivos especiales.

La demanda aguas abajo está cada vez más impulsada por el cumplimiento normativo, lo que aumenta el papel de las pruebas de aplicación, la certificación y el servicio técnico junto con la producción física. La localización regional es visible en Asia mediante nueva capacidad de resinas y productos químicos afines, ampliada y dirigida a los centros de demanda, incluida la planta de resinas de Berger-Becker Coatings inaugurada en Nagpur, India (mayo de 2026), y las inversiones en sitios integrados como la expansión de BASF en Zhanjiang para acrílicos. Los ciclos de calificación y la asignación de suministro siguen limitados por factores mencionados en el contexto de mercado, incluidos los tiempos de aprobación para nuevos reactores de dispersión y la disponibilidad limitada de materias primas de origen biológico.

Panorama Competitivo

El mercado de resinas base agua está moderadamente fragmentado. Los productores chinos están escalando rápidamente. Los actores de nivel medio se centran en el soporte de formulación. Synthomer desinvirtió sus elastómeros de rendimiento para concentrarse en dispersiones especiales, liberando capital para incorporar ingenieros de aplicaciones en sitios clave de fabricantes de equipos originales. Las oportunidades de espacio en blanco se agrupan en torno a materias primas de origen biológico y control de procesos digital. Dow y Evonik se asocian con proveedores de equipos para incorporar monitoreo de viscosidad en línea, mientras que las empresas más pequeñas exploran el etanol de residuos agrícolas como una ruta hacia acrílicos biológicos de menor costo. Se espera que la intensidad competitiva se mantenga estable a medida que los grandes productores equilibren las adiciones de capacidad con el crecimiento de la demanda, evitando el exceso de oferta.

Líderes de la Industria de Resinas Base Agua

BASF

Dow

Arkema

Allnex Netherlands BV

Covestro AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio está creando un espacio en blanco a corto plazo para sistemas de resina a base de agua conformes en recubrimientos industriales y arquitectónicos, donde las exenciones de solventes o las normas locales fragmentadas antes frenaban la reformulación. China implementó las normas nacionales obligatorias GB 30981.1-2025 y GB 30981.2-2025 el 1 de junio de 2026, estableciendo límites unificados de COV y sustancias peligrosas en recubrimientos arquitectónicos e industriales. Esa expansión aumenta el volumen de trabajo de reformulación y calificación que los proveedores de resinas pueden captar mediante paquetes técnicos llave en mano que cubren resina, aditivos y soporte de proceso. Arabia Saudita también endureció el cumplimiento para recubrimientos industriales al revocar la exención de COV para recubrimientos industriales a base de agua y exigir pruebas de alcance completo según SASO 2511:2024 a partir del 8 de mayo de 2026, lo que impulsa la demanda de plataformas de aglutinantes a base de agua documentadas y listas para pruebas.

Las acciones del lado de la oferta y las vías de certificación están ampliando los carriles comerciales más allá de la simple sustitución de solventes. Movimientos de capacidad y localización, como la puesta en marcha por WYN Polymers de un nuevo reactor en México en abril de 2026 (que aumenta la producción de polímeros a base de agua en aproximadamente un 30%) y el inicio de la fabricación de resinas por Berger-Becker Coatings en Nagpur, India (mayo de 2026), apuntan a una inversión activa dirigida a plazos de entrega más cortos y grados localizados para los mercados regionales de recubrimientos y envases. En paralelo, la adopción de insumos de balance de masa y de origen biológico, como los sitios de resina a base de agua certificados por ISCC PLUS, junto con avances de I+D en química de poliuretano a base de agua de origen biológico y sin isocianatos, ofrece una vía para abordar dos barreras destacadas en el contexto de mercado: la disponibilidad limitada de materias primas de origen biológico y las brechas de rendimiento en entornos exteriores severos o de alta humedad.

Desarrollos recientes del sector

- Julio de 2026: BASF amplió su cartera de aditivos certificados de balance de biomasa para recubrimientos arquitectónicos, incluidos nuevos grados de Rheovis con balance de biomasa. Esto respalda a los formuladores que buscan opciones de materias primas con menor huella de carbono dentro de las líneas de recubrimientos a base de agua existentes, manteniendo el rendimiento de reología y manejo habitual.

- Noviembre de 2025: BASF puso en marcha una nueva línea de producción de dispersantes de alto rendimiento en el Parque Tecnológico de Nuevos Materiales de Jiangbei, en Nanjing, China, utilizando tecnología de Polimerización Radical Controlada (CFRP). La capacidad adicional refuerza el suministro para formulaciones a base de agua que requieren un control más estricto de la dispersión y estabilidad de pigmentos en recubrimientos y tintas.

- Noviembre de 2024: BASF inauguró una nueva línea de producción de dispersiones a base de agua en Heerenveen, Países Bajos, aumentando la capacidad de Joncryl y Acronal Pro sin añadir emisiones de CO2 al aprovechar la infraestructura existente. La expansión mejora la disponibilidad de polímeros a base de agua utilizados en tintas y recubrimientos para envases, donde los ciclos de calificación y la continuidad del suministro influyen en las decisiones de cambio de los transformadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por resinas formuladas y vendidas como sistemas a base de agua, donde el agua es el medio portador principal, y utilizadas como aglutinantes en productos aguas abajo como recubrimientos, adhesivos y tintas.

Exclusiones del alcance: Excluimos las resinas a base de solventes y los sistemas reactivos vendidos principalmente como 100% sólidos, incluso si posteriormente se dispersan en agua.

Descripción general de la segmentación

- Por Tipo

- Acrílico

- Poliuretano

- Epoxi

- Poliéster

- Alquídico

- Otros

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos y Selladores

- Tinta

- Otras Aplicaciones

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por establecer el límite técnico de lo que se considera una resina a base de agua, para luego identificar dónde aparece primero la demanda en los datos públicos. Utilizamos fuentes abiertas como las regulaciones de la EPA de EE. UU. y las guías de control de COV, las páginas de información química de la Comisión Europea y ECHA, las estadísticas comerciales de UN Comtrade para los movimientos relevantes de polímeros y resinas, y las oficinas nacionales de estadística que publican series de producción industrial vinculadas a la actividad de recubrimientos y construcción.

Para mantener el modelo alineado con la producción y el uso reales, revisamos informes anuales de empresas, presentaciones a inversores, catálogos de productos y publicaciones de asociaciones que documentan los cambios de formulaciones a base de solventes a base de agua. Donde el registro público es escaso, recurrimos a suscripciones pagadas de información financiera y de inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos para verificar la dirección y magnitud de los cambios en la oferta y la demanda. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, ya que se utilizaron otros documentos públicos a lo largo del trabajo para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos clave que las fuentes documentales no cuantifican bien, como los cambios típicos de formulación, la evolución de precios por familia de resina, y la rapidez con la que los sistemas a base de agua están reemplazando las químicas heredadas en cada uso final. Hablamos con fabricantes, distribuidores, formuladores y compradores aguas abajo en las principales regiones, de modo que nuestras decisiones de dimensionamiento reflejen el comportamiento de compra real y no solo las señales de producción publicadas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye mediante un enfoque descendente en el que los grupos de demanda se reconstruyen a partir de indicadores de actividad aguas abajo, para luego traducirse en consumo de resina e ingresos utilizando supuestos de participación y precios validados mediante entrevistas. En la práctica, partimos de señales de uso final como la producción de pinturas y recubrimientos, la actividad de construcción y renovación, los volúmenes de envases e impresión, y luego aplicamos tasas de penetración de sistemas a base de agua y factores de intensidad de resina específicos de cada caso de uso.

Una vez formado el grupo de demanda, se crea la capa de ingresos utilizando bandas de precios realistas por familia de resina y aplicación, con ajustes por cambios de combinación destacados por los encuestados de la industria. Para evitar depender en exceso de un solo supuesto, corroboramos los totales mediante aproximaciones ascendentes selectivas, como ingresos muestreados de proveedores, verificaciones de canal, y cálculos de volumen por precio de venta promedio para los tipos de resina clave. Cuando la visión ascendente es incompleta, las brechas se manejan escalando mediante ratios de cobertura anclados en flujos comerciales, adiciones de capacidad y patrones regionales de demanda de recubrimientos.

Para la previsión, se utiliza un análisis de escenarios con un caso base que sigue el endurecimiento previsto de la regulación sobre COV, cronogramas graduales de sustitución y un comportamiento normal de utilización de capacidad. Las variables que con mayor frecuencia mueven la previsión son la progresión de la participación de sistemas a base de agua por aplicación, la dirección del gasto en construcción regional, el crecimiento de la producción industrial, la presión de costos de materias primas vinculadas al petróleo que se traslada al precio de la resina, y los planes anunciados de capacidad o eliminación de cuellos de botella.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante varias pasadas para que las cifras finales no dependan de un único conjunto de datos ni del juicio de un solo analista. Comparamos los resultados modelados con señales independientes, como los movimientos de importación y exportación de materiales relevantes, las tendencias de volumen de recubrimientos aguas abajo, y los comentarios públicos sobre utilización y precios, y luego investigamos cualquier variación que parezca fuera de lo normal.

Antes de la aprobación final, los supuestos se revisan en todo el equipo, y se realizan llamadas de seguimiento cuando nueva información cambia un factor clave, como la penetración de sistemas a base de agua, los precios o las adiciones de capacidad. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar el comportamiento de la oferta o la demanda. Justo antes de la entrega, se completa una pasada de actualización final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de resinas a base de agua de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las resinas a base de agua pueden parecer muy diferentes, incluso cuando el nombre del mercado parece idéntico, porque el alcance y las decisiones de medición no siempre son los mismos. Los principales factores suelen provenir de qué se cuenta como ingresos de resina a base de agua, cómo se trata el precio entre las distintas familias de resina, y qué años se utilizan para la conversión de divisas y los efectos de la inflación.

Las tendencias de actividad en recubrimientos y construcción, junto con las verificaciones de flujos comerciales para materiales relacionados con resinas y la retroalimentación de entrevistas sobre las tasas de penetración, son la evidencia que mantiene la estimación de Mordor Intelligence anclada a un grupo de demanda definido en lugar de una cesta química más amplia. También aparecen brechas cuando algunos editores incorporan categorías adyacentes de polímeros dispersos en agua, cuentan productos finales formulados en lugar de aglutinantes de resina, o aplican curvas de adopción más rápidas y una mayor escalada de precios sin verificar nuevamente frente a las adiciones de oferta y el comportamiento de utilización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 48,76 mil millones USD (2026) | |

| Consultora Global A | 56,50 mil millones USD (2024) | Utiliza un año base anterior y puede captar una cadena de valor más amplia al combinar el valor de la resina con informes de aplicación de nivel superior, lo que puede aumentar los totales cuando los recubrimientos y adhesivos se agrupan con los ingresos de aglutinantes. |

| Editorial del Sector B | 60,64 mil millones USD (2025) | Aplica una elección de año base diferente y supuestos de crecimiento a más largo plazo, y la definición puede incluir categorías adyacentes de polímeros dispersos en agua, lo que puede aumentar los ingresos contabilizados más allá del alcance de resina centrado en aglutinantes. |

En conjunto, la dispersión se explica principalmente por la definición de límites, el momento del año base, y la forma en que se proyectan la adopción y los precios. Nuestro enfoque se mantiene transparente porque el total puede rastrearse hasta un pequeño conjunto de señales de demanda observables, participaciones validadas y verificaciones repetibles que pueden volver a ejecutarse a medida que llegan nuevos datos públicos y retroalimentación de expertos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de resinas base agua?

Se espera que el tamaño del mercado de resinas base agua alcance los USD 48,76 mil millones en 2026.

¿Qué región lidera el crecimiento de la demanda hasta 2031?

Se prevé que la región de Asia-Pacífico crezca un 4,12% anual, la más rápida entre todas las regiones.

¿Qué tipo de resina se está expandiendo más rápidamente?

Se proyecta que las dispersiones de poliuretano crezcan a una CAGR del 4,02% hasta 2031.

¿Cuál es el principal impulsor regulatorio de la conversión?

Los límites más estrictos de COV en China, la UE y California eliminan las exenciones de solventes y obligan a la adopción de formulaciones a base de agua.

Última actualización de la página el: