Tamaño y Participación del Mercado de Resina de Polifenileno Sulfuro (PPS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

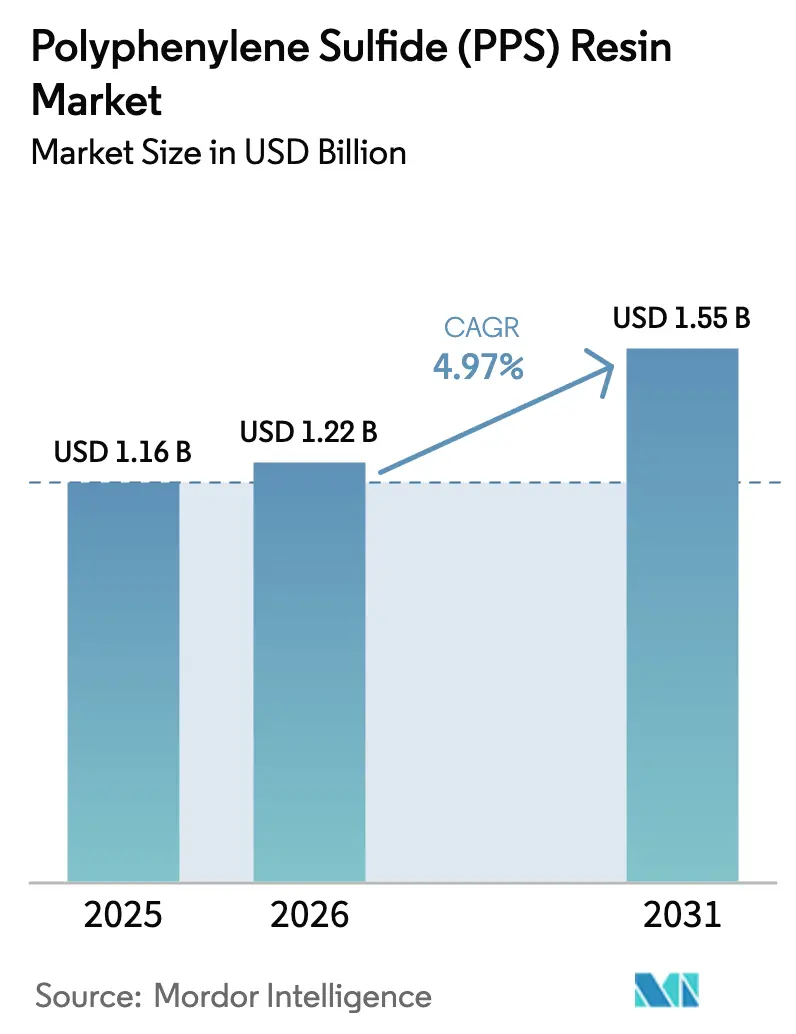

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina de Polifenileno Sulfuro (PPS) por Mordor Intelligence

El tamaño del Mercado de Resina de Polifenileno Sulfuro fue valorado en USD 1,16 mil millones en 2025 y se estima que crecerá desde USD 1,22 mil millones en 2026 hasta alcanzar USD 1,55 mil millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026-2031). Impulsado por la miniaturización de la electrónica, un aumento en los sistemas de celdas de combustible de hidrógeno y las mejoras en la filtración industrial de gases de combustión que requieren un servicio continuo por encima de 190°C, el mercado está experimentando un impulso sostenido. La región de Asia-Pacífico lidera en consumo, mientras que América del Norte está alcanzando ese ritmo, impulsada por los incentivos de relocalización de baterías. Mientras tanto, Europa está pivotando hacia resinas retardantes de llama libres de halógenos. Aunque los aumentos de precios están siendo moderados por las expansiones de capacidad en China, los proveedores establecidos se están reposicionando estratégicamente, enfocándose en grados especiales, integrándose verticalmente en la composición y mejorando los procesos digitales. En esencia, el mercado de resina de polifenileno sulfuro (PPS) está lidiando con presiones de costos, pero está cambiando claramente hacia aplicaciones de alta temperatura y conformes con la normativa, un área donde los termoplásticos de uso general tienen dificultades.

Conclusiones Clave del Informe

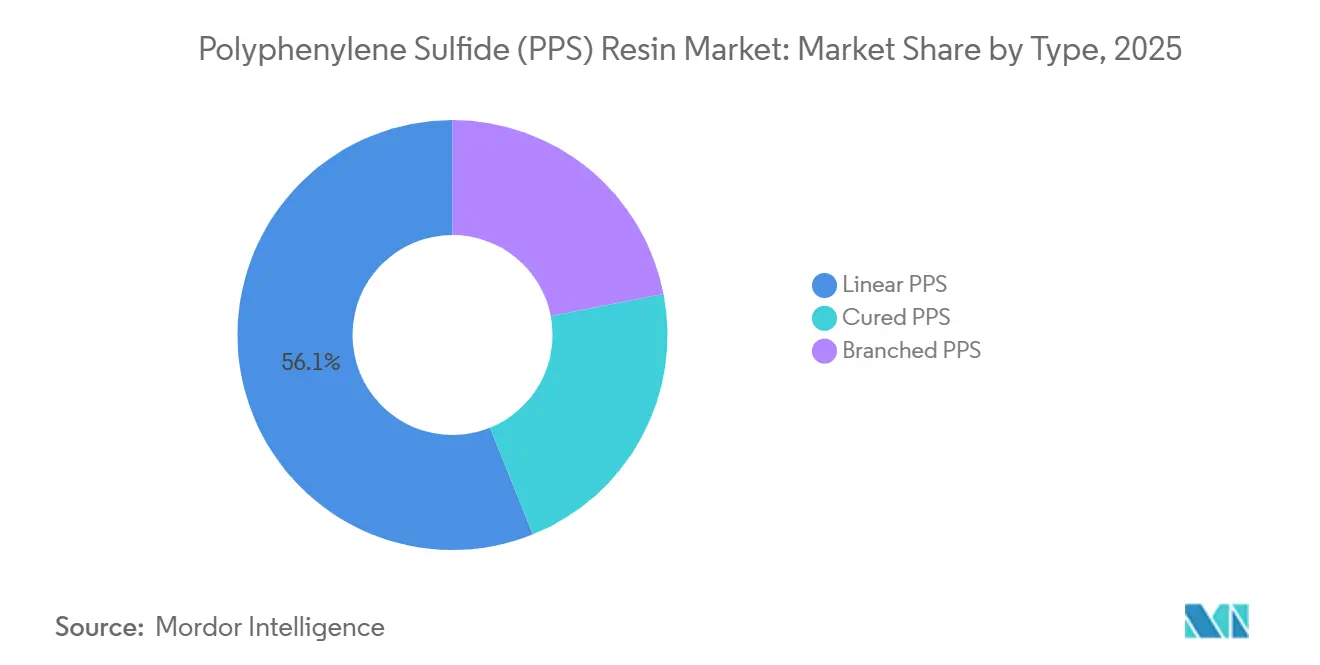

- Por tipo, el PPS lineal mantuvo el 56,11% de la participación del mercado de resina de polifenileno sulfuro (PPS) en 2025 y se proyecta que registre una CAGR del 5,03% hasta 2031.

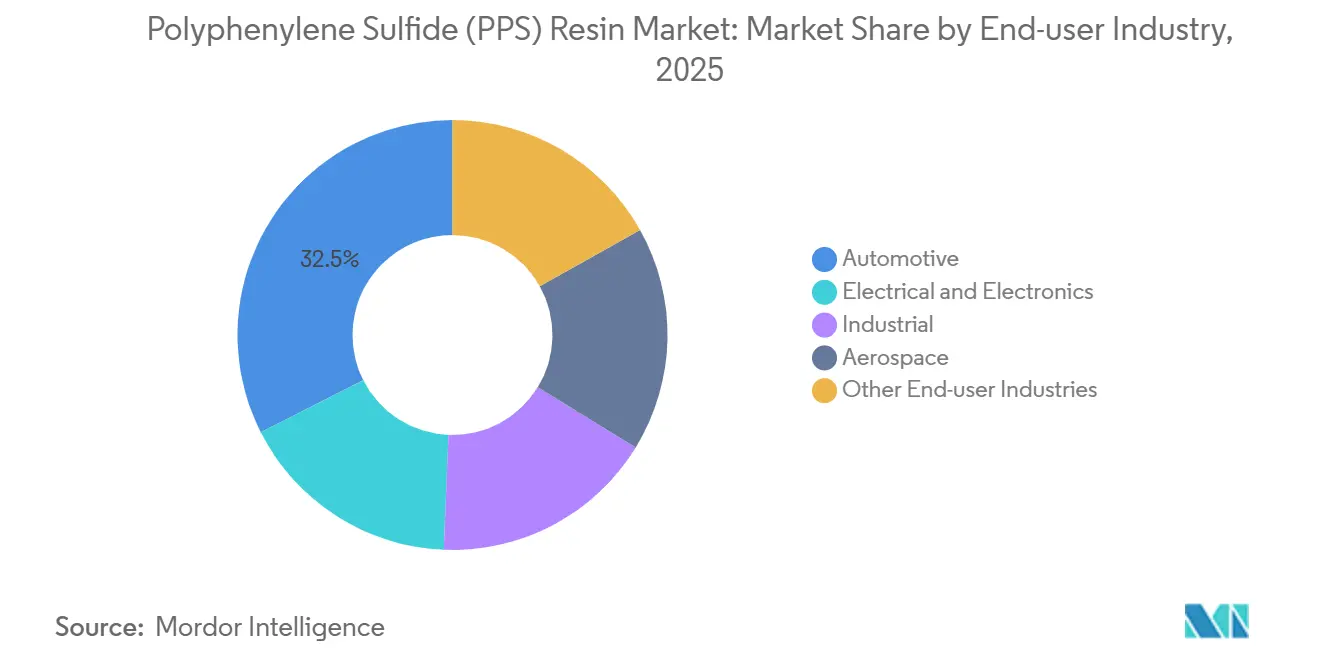

- Por industria de usuario final, el sector automotriz mantuvo una participación de ingresos del 32,48% en 2025, mientras que se prevé que el segmento industrial se expanda a una CAGR del 5,75% hasta 2031.

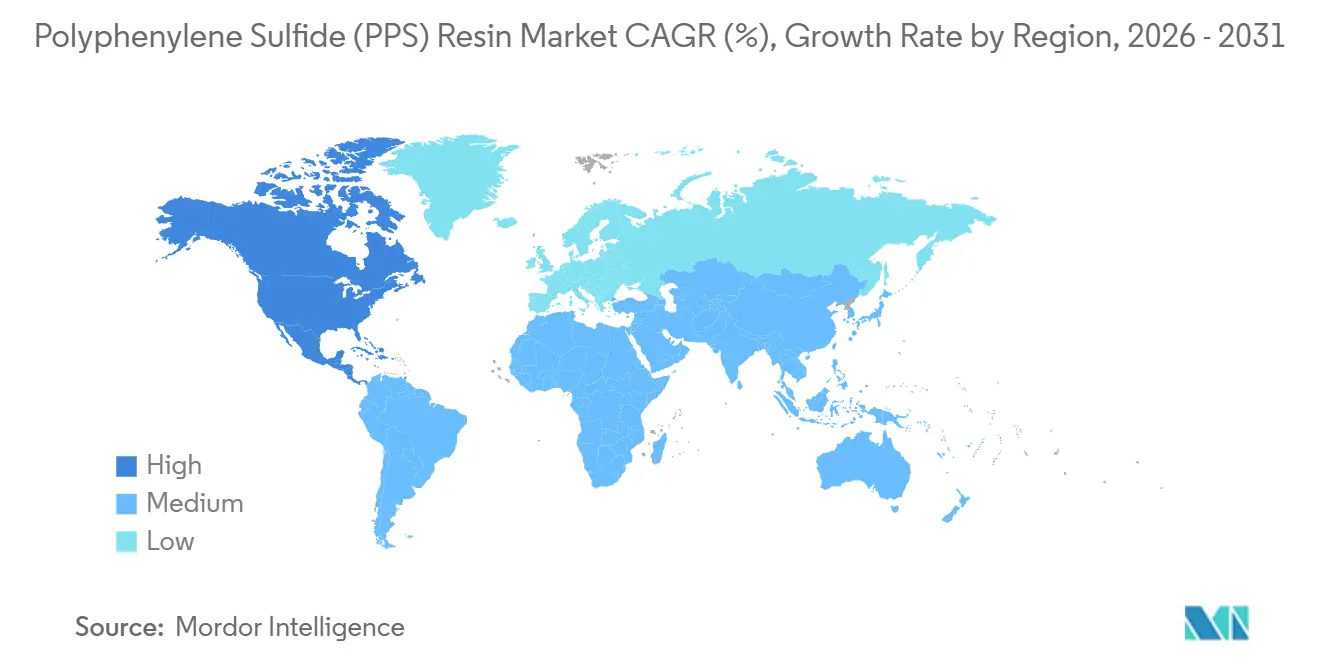

- Por geografía, Asia-Pacífico representó el 67,26% del tamaño del mercado de resina de polifenileno sulfuro (PPS) en 2025, mientras que se proyecta que América del Norte crezca al 5,16% hasta 2031, superando el promedio global.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina de Polifenileno Sulfuro (PPS)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| La electrónica miniaturizada de 5G e IA necesita PPS con estabilidad dieléctrica | +1.20% | Global, concentrado en Asia-Pacífico (China, Corea del Sur, Taiwán) y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia grados de PPS libres de cloro tras las regulaciones de toxicidad de EE. UU./UE de 2025 | +0.80% | América del Norte y UE, con efecto secundario en fabricantes de APAC orientados a la exportación | Corto plazo (≤ 2 años) |

| Adopción de sistemas de equilibrio de planta en celdas de combustible de hidrógeno a bordo | +0.90% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| La composición optimizada por IA reduce el desperdicio y amplía el uso del PPS | +0.60% | Global, adopción temprana en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Rápidas mejoras en bolsas de filtro en Asia-Pacífico para calderas de NOx ultrabajas | +1.30% | Núcleo de APAC (China, India, ASEAN), efecto secundario limitado en MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Electrónica Miniaturizada de 5G e IA Necesita PPS con Estabilidad Dieléctrica

Las radios de onda milimétrica de 5G y el hardware de IA de borde requieren sustratos que no solo exhiban baja pérdida dieléctrica por encima de 10 GHz, sino que también puedan soportar el reflujo de soldadura sin plomo a 260°C. Las películas de PPS de baja constante dieléctrica recientemente comercializadas cumplen estos estrictos criterios, con una absorción mínima de humedad y manteniendo la integridad mecánica incluso bajo choques térmicos repetidos. Los fabricantes de teléfonos inteligentes, los proveedores de unidades de control electrónico automotrices y los productores de estaciones base están adoptando cada vez más estas películas como alternativas rentables a los polímeros de cristal líquido. En paralelo con la expansión del 5G, los gigantes de la industria Toray, DIC y Unitika han puesto en marcha nuevas capacidades en los últimos años. Este impulso colectivo está impulsando el mercado de resina de polifenileno sulfuro (PPS), particularmente en conectores de alta frecuencia y carcasas de antenas, que deben alcanzar los estándares UL 94 V-0 en secciones más delgadas sin depender de aditivos halogenados.

Cambio hacia Grados de PPS Libres de Cloro tras las Regulaciones de Toxicidad de EE. UU. y la UE de 2025

En 2025, el Dechlorane Plus fue añadido al Reglamento de Contaminantes Orgánicos Persistentes de la UE, con una concentración permitida casi nula establecida para 2028. Este cambio regulatorio ha impulsado a los fabricantes de equipos originales de electrónica a alejarse de los retardantes de llama halogenados. Es importante destacar que el PPS cumple de forma natural con el estándar UL 94 V-0 en secciones delgadas, lo que permite a los proveedores evitar costosas reformulaciones. En respuesta a la creciente demanda de soluciones libres de halógenos, nuevas plantas de composición en Alemania y los Estados Unidos comenzaron operaciones en 2025, reduciendo drásticamente los plazos de entrega para los clientes en Europa y América del Norte. Se espera que esta rápida adaptación regulatoria resuene con los exportadores de Asia-Pacífico, posicionando el mercado de resina de polifenileno sulfuro (PPS) como la opción preferida para el cumplimiento normativo en diversas cadenas de valor.

Adopción de Sistemas de Equilibrio de Planta en Celdas de Combustible de Hidrógeno a Bordo

Los camiones de celda de combustible, los vehículos de pasajeros y los sistemas de respaldo estacionarios dependen del hidrógeno humidificado, calentado y presurizado. El PPS reforzado con fibra de vidrio, reconocido por su inercia química y estabilidad dimensional, puede soportar miles de ciclos. Esta resiliencia allana el camino para carcasas más ligeras y resistentes a la corrosión en bombas, válvulas y humidificadores. Tanto Polyplastics como Solvay han lanzado nuevos grados que mantienen la resistencia a la flexión incluso después de una exposición hidrotérmica prolongada. Este avance tecnológico se alinea perfectamente con las inversiones en infraestructura en los Estados Unidos y Europa, impulsando el crecimiento a largo plazo del mercado de resina de polifenileno sulfuro (PPS).

La Composición Optimizada por IA Reduce el Desperdicio y Amplía el Uso del PPS

Los modelos de aprendizaje automático están transformando la configuración automática de parámetros, ajustando significativamente la ventana de procesamiento del PPS. El Departamento de Tecnología de Innovación de Kureha, lanzado en 2024, emplea gemelos digitales para anticipar desafíos como el desgaste de fibras y el alabeo, lo que resulta en menos desperdicio y menor consumo de energía. Este proceso de moldeo optimizado allana el camino para programas de conectores de menor volumen y componentes de equipos médicos, anteriormente considerados demasiado costosos, ampliando el rango de aplicaciones y potenciando el atractivo económico del mercado de resina de polifenileno sulfuro (PPS).

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| Creciente competencia de las nailon de alta temperatura de menor costo | -0.90% | Global, más aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Obstáculos de reciclaje al final de la vida útil del PPS reticulado | -0.50% | Europa, América del Norte, con efecto secundario en las cadenas de suministro de exportación de APAC | Largo plazo (≥ 4 años) |

| Brecha de talento en el procesamiento de polímeros de alta temperatura | -0.40% | Global, concentrado en centros de fabricación emergentes (India, ASEAN, MEA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competencia de las Nailon de Alta Temperatura de Menor Costo

Las poliftalamidas han obtenido un Índice de Seguimiento Comparativo de 600 V y han logrado la certificación UL 94 V-0 a un espesor de 0,4 mm. Estos materiales, procesados en moldes a temperaturas entre 90-110°C, están rivalizando ahora con el PPS en numerosos conectores automotrices. En 2025, BASF introdujo su Ultramid T6000[1]BASF, "Comunicado de Prensa Ultramid T6000," basf.com . Aunque un rango de temperatura de uso continuo de 150-160°C es adecuado, los fabricantes de equipos originales están ajustando las especificaciones para reducir las listas de materiales, disminuyendo así su participación en el mercado de resina de polifenileno sulfuro (PPS), sensible a los costos.

Obstáculos de Reciclaje al Final de la Vida Útil del PPS Reticulado

Los grados de PPS reticulado, reconocidos por su resistencia a la fluencia a temperaturas superiores a 200°C, enfrentan un desafío significativo: su incapacidad para ser refundidos los excluye de los métodos convencionales de reciclaje mecánico. Con las regulaciones de la UE establecidas para hacer cumplir los diseños reciclables para plásticos automotrices y electrónicos para 2030, los fabricantes de equipos originales se están inclinando cada vez más hacia materiales que ofrecen un reprocesamiento más sencillo. En 2026, Toray presentó un método piloto para recuperar PPS reforzado con fibra; sin embargo, escalar esta técnica requerirá varios años. Mientras tanto, las limitaciones de reciclabilidad de variantes específicas de PPS de alto rendimiento generan preocupaciones sobre su futura adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Lineales Dominan las Aplicaciones Sensibles al Costo

En 2025, el PPS Lineal mantuvo una participación del 56,11% del mercado de resina de polifenileno sulfuro (PPS) y se proyecta que crezca a una CAGR del 5,03% durante el período de pronóstico 2026-2031. Su menor viscosidad y compatibilidad con equipos de inyección estándar hacen que el PPS Lineal sea ideal para el moldeo de paredes delgadas, particularmente en conectores de alta tensión automotrices e impulsores de bombas. El PPS Curado, que experimenta reticulación posterior a la polimerización, mantiene tolerancias dimensionales estrictas por encima de 200°C y se utiliza en aplicaciones de nicho como conductos aeroespaciales y piezas de bombas industriales. El PPS Ramificado ofrece un módulo más alto al tiempo que garantiza la reciclabilidad, lo que lo hace adecuado para componentes estructurales en baterías de vehículos eléctricos. En 2024, DIC lanzó un compuesto de PPS metalizable para carcasas de antenas de 5G, que permite la metalización directa y elimina la necesidad de insertos metálicos, reduciendo así el peso[2]DIC Corporation, "Lanzamiento de Compuesto de PPS Metalizable," dic-global.com . Este espectro de aplicaciones ampliado impulsa el volumen de los grados lineales y ramificados, mientras que las variantes curadas especiales alcanzan precios premium.

Por Industria de Usuario Final: El Segmento Industrial Lidera la Trayectoria de Crecimiento

La filtración industrial, el procesamiento químico y la generación de energía son los sectores de más rápido crecimiento, con una CAGR proyectada del 5,75% durante 2026-2031. En la región de Asia-Pacífico, las modernizaciones de NOx ultrabajas obligatorias han impulsado una demanda constante de bolsas de filtro de PPS, que pueden operar hasta cinco años. Si bien el sector automotriz representó el 32,48% del mercado de resina de PPS en 2025, se ha producido un cambio de los componentes tradicionales de motores de combustión hacia barras colectoras de baterías de vehículos eléctricos y sistemas de equilibrio de planta de celdas de combustible. El grado DURAFIDE 6150T73 de Polyplastics, que soporta 1.000 ciclos térmicos entre -40°C y 150°C, cumple con los estándares de garantía para la mitigación de fuga térmica en baterías. Los sectores eléctrico y electrónico valoran sus propiedades retardantes de llama y su baja absorción de humedad, mientras que la industria aeroespacial apunta a su nicho de alto margen, particularmente para interiores de cabina de bajo humo y baja toxicidad.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de resina de polifenileno sulfuro (PPS), representando el 67,26% de su tamaño. Esta posición de liderazgo se vio reforzada por la floreciente producción de vehículos de nueva energía y una próspera cadena de suministro de electrónica en naciones como China, Japón, Corea del Sur y Taiwán. La capacidad de producción de China experimentó un impulso en 2024, con pronósticos que sugieren que podría más que duplicarse para 2027, gracias al impulso de varios proyectos a gran escala. En respuesta a estos cambios del mercado, los proveedores establecidos se están enfocando ahora en grados diferenciados y servicios técnicos mejorados para contrarrestar la mayor competencia de precios.

América del Norte está en una trayectoria de crecimiento, con la tasa más rápida a una CAGR del 5,16% durante el período de pronóstico 2026-2031, impulsada por sólidas inversiones domésticas en baterías e hidrógeno. Este crecimiento está respaldado además por el consumo local de PPS en la planta de Wilmington de Fortron Industries.

Por otro lado, Europa enfrenta desafíos con sus estrictas regulaciones sobre halógenos y contenido reciclado. Si bien estas normas abren puertas para sustituciones, también inflan los costos de cumplimiento, lo que dificulta la situación de los convertidores más pequeños. Mientras tanto, América del Sur, Oriente Medio y África están emergiendo como mercados incipientes, con su limitada demanda de PPS impulsada por aplicaciones de filtración industrial y petróleo y gas.

Panorama Competitivo

El mercado de resina de polifenileno sulfuro (PPS) está moderadamente concentrado. Los actores clave como Toray, Solvay, DIC, Celanese y Kureha controlan una participación notable de la capacidad global. Los productores japoneses cuentan con una ventaja competitiva en experiencia de procesamiento, aunque sus rivales chinos están ampliando rápidamente sus operaciones, ajustando los márgenes al contado. Las maniobras estratégicas son evidentes: la eliminación de cuellos de botella de Toray en Gunsan y la mejora de Solvay en Changshu apuntan a un giro hacia la composición de valor añadido y el soporte localizado. La nueva línea de composición de Envalior en Europa, diseñada para satisfacer las demandas libres de halógenos de los sectores automotriz y electrónico, también enfatiza la optimización logística. El horizonte de innovación de la industria se está expandiendo, destacando las tecnologías de reciclaje, los compuestos metalizables y los grados diseñados para temperaturas de servicio de hidrógeno más elevadas. Esta evolución señala un cambio de la mera producción en volumen hacia una estrategia más matizada y orientada a las aplicaciones, vital para mantenerse competitivo en el ámbito de la resina de PPS.

Líderes de la Industria de Resina de Polifenileno Sulfuro (PPS)

DIC Corporation

Solvay

Celanese Corporation

TORAY INDUSTRIES, INC.

KUREHA CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Toray Industries, Inc. ha introducido una innovadora resina flexible de polifenileno sulfuro (PPS) que combina una excepcional retardancia de llama con una superior resistencia al calor. La empresa afirma que esta es la primera resina de PPS a nivel mundial en ofrecer estas dos propiedades simultáneamente.

- Noviembre de 2025: Toray Advanced Materials Korea, una subsidiaria de Toray Industries, Inc., ha anunciado la finalización de la expansión de su segunda línea de producción de polifenileno sulfuro (PPS) en la planta de Gunsan, situada en el Complejo Industrial de Saemangeum, Jeollabuk-do, Corea. La línea ampliada ofrece ahora una capacidad de producción anual de 5.000 toneladas.

Alcance del Informe Global del Mercado de Resina de Polifenileno Sulfuro (PPS)

La resina de polifenileno sulfuro (PPS) es un polímero cristalino resistente al calor que tiene una estructura química simple compuesta de benceno y azufre. El PPS es un tipo de polímero termoplástico con alto rendimiento térmico y mecánico que tiene amplias aplicaciones en diversas industrias, como automóviles, electrónica de precisión, dispositivos eléctricos, contenedores químicos, componentes aeroespaciales y otros.

El Mercado de Resina de Polifenileno Sulfuro (PPS) está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en PPS lineal, PPS curado y PPS ramificado. Por industria de usuario final, el mercado está segmentado en automotriz, eléctrica y electrónica, industrial, aeroespacial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para la resina de polifenileno sulfuro (PPS) en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| PPS Lineal |

| PPS Curado |

| PPS Ramificado |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial |

| Aeroespacial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | PPS Lineal | |

| PPS Curado | ||

| PPS Ramificado | ||

| Por Industria de Usuario Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Industrial | ||

| Aeroespacial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de resina de polifenileno sulfuro (PPS) en 2031?

El tamaño del mercado de resina de polifenileno sulfuro (PPS) se sitúa en USD 1,22 mil millones en 2026, y se proyecta que alcance USD 1,55 mil millones en 2031 a una CAGR del 4,97%.

¿Qué segmento está creciendo más rápido dentro de las aplicaciones de PPS?

Se proyecta que la filtración industrial y los equipos de proceso se expandan a una CAGR del 5,75% debido a las normas de emisiones más estrictas en Asia-Pacífico.

¿Por qué son importantes los grados de PPS de baja constante dieléctrica para el hardware de 5G?

Combinan una pérdida de señal mínima por encima de 10 GHz con estabilidad de reflujo de soldadura a 260°C, mejorando el rendimiento en conectores de alta frecuencia.

¿Qué tan grande es la presencia del PPS en los componentes automotrices?

El sector automotriz representó el 32,48% de la demanda de 2025 y está cambiando hacia barras colectoras de baterías de vehículos eléctricos y piezas de sistemas de equilibrio de planta de celdas de combustible.

¿Qué regiones representan las mayores oportunidades de crecimiento?

América del Norte muestra la CAGR regional más alta al 5,16% hasta 2031, respaldada por inversiones en baterías e hidrógeno.

Última actualización de la página el: