Tamaño y Participación del Mercado Global de Integración de TI en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Integración de TI en Salud por Mordor Intelligence

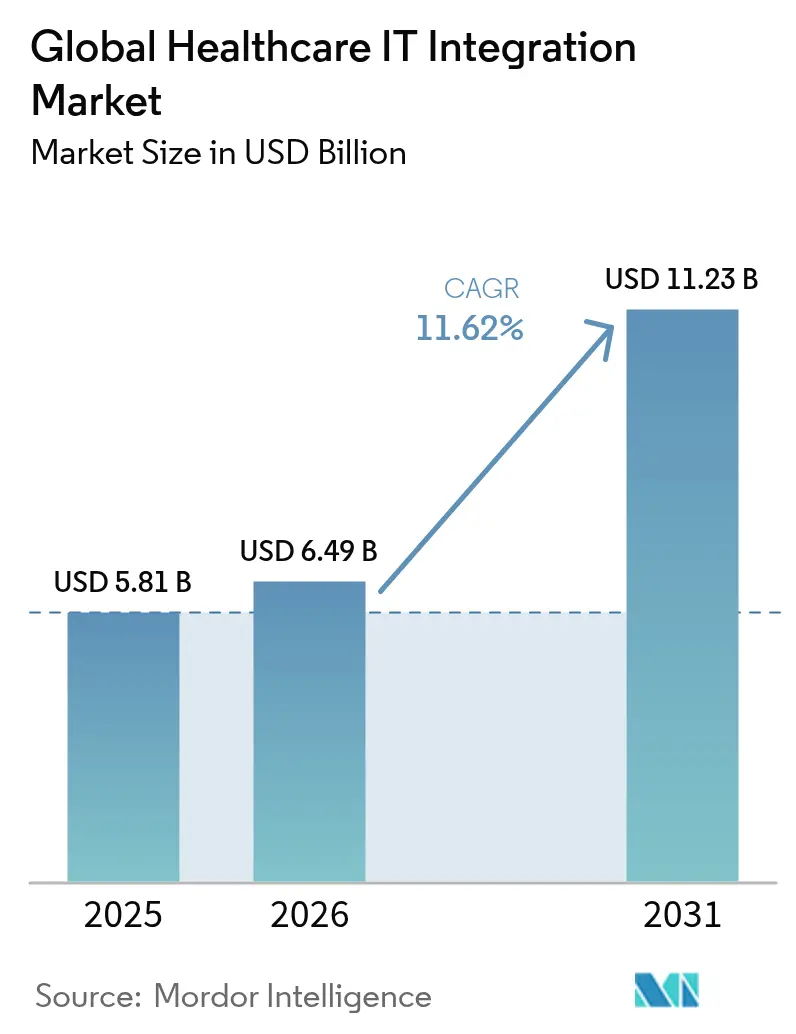

Se espera que el tamaño del mercado Global de Integración de TI en Salud crezca de USD 5,81 mil millones en 2025 a USD 6,49 mil millones en 2026 y se prevé que alcance USD 11,23 mil millones en 2031 a una CAGR del 11,62% durante 2026-2031.

El sólido crecimiento se origina en la necesidad de consolidar sistemas de datos fragmentados, cumplir con los mandatos de interoperabilidad y respaldar modelos de atención basada en valor que dependen del intercambio de datos sin fricciones. La consolidación de proveedores, el aumento constante de dispositivos médicos conectados y la convergencia entre pagadores y proveedores amplifican la demanda de arquitecturas de integración robustas. Al mismo tiempo, las interfaces de programación de aplicaciones (API) impulsadas por FHIR están redefiniendo las bases técnicas, obligando tanto a los proveedores establecidos como a los nuevos participantes a modernizar los motores de interfaz, las pasarelas de API y los canales de normalización de datos. Las mayores expectativas en materia de ciberseguridad y la búsqueda de talento para la implementación, especialmente de especialistas en HL7/FHIR, están configurando las prioridades de inversión a medida que las organizaciones equilibran velocidad, seguridad y costo

Conclusiones Clave del Informe

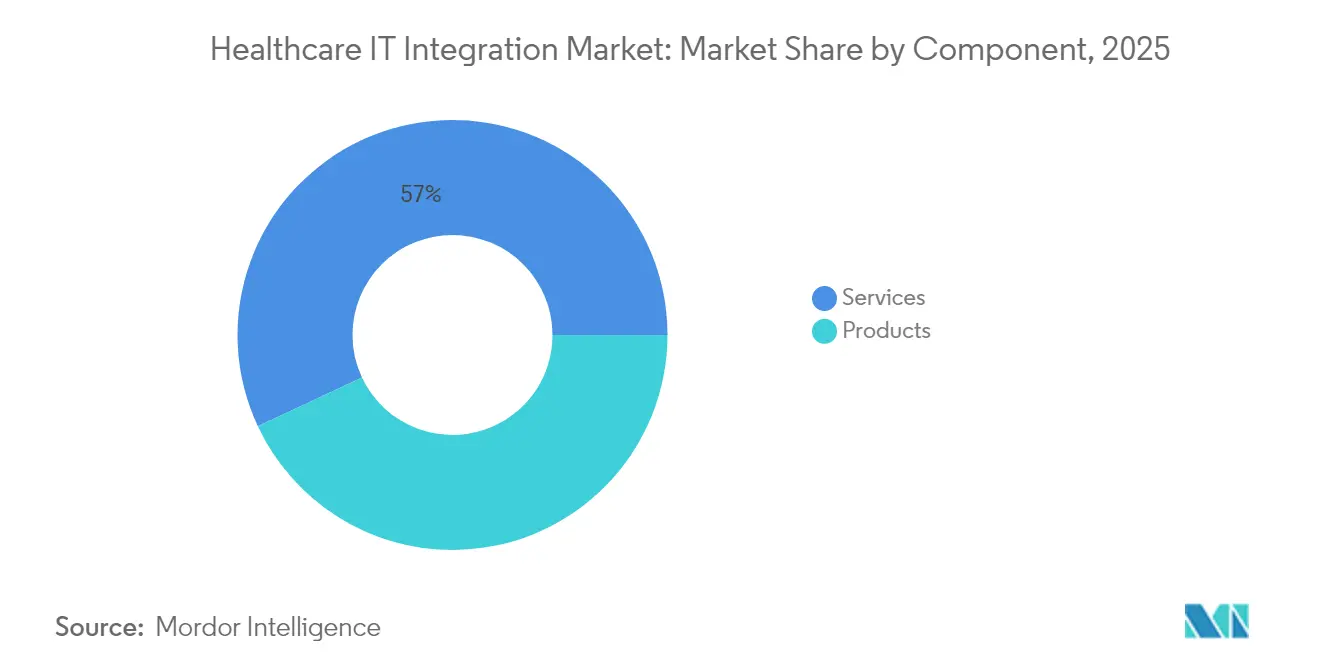

- Por componente, los Servicios representaron el 56,98% de los ingresos del mercado de Integración de TI en Salud en 2025; se prevé que los Productos registren la CAGR más rápida del 13,05% hasta 2031.

- Por modalidad de implementación, las soluciones locales representaron el 61,78% de la participación del mercado de Integración de TI en Salud en 2025, mientras que las ofertas en la nube proyectan un crecimiento del 12,22% de CAGR hasta 2031.

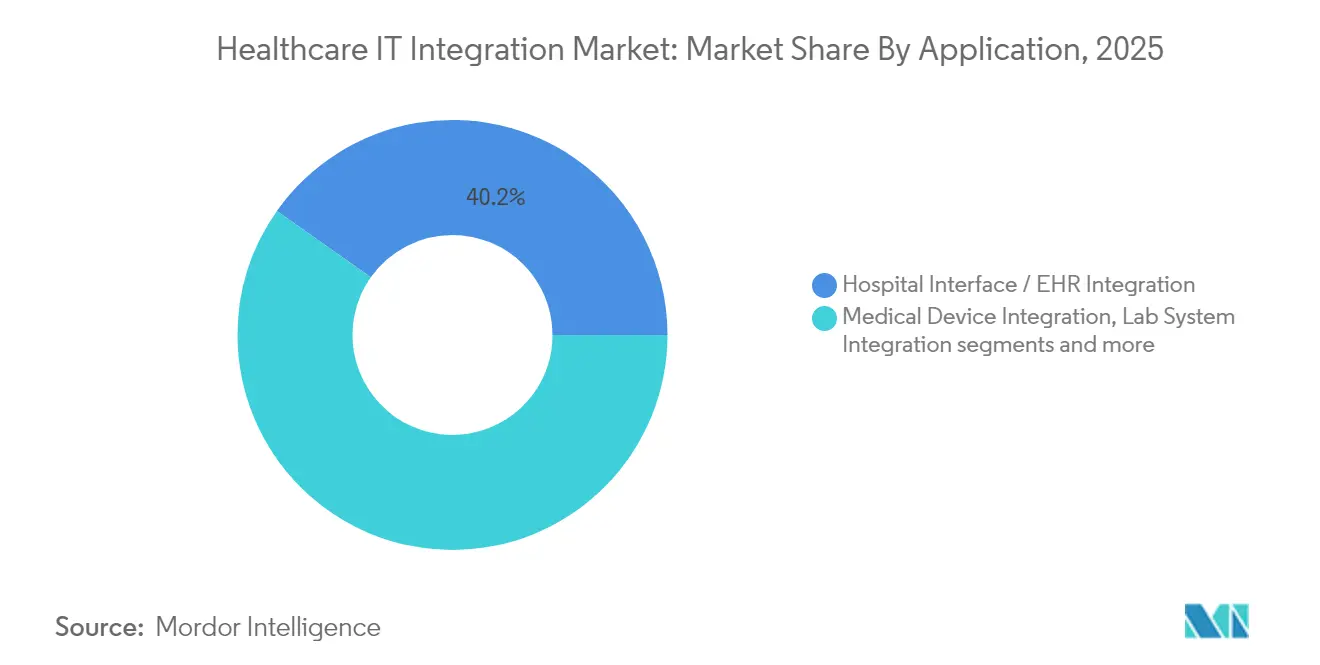

- Por aplicación, la integración de interfaz hospitalaria/registros electrónicos de salud representó el 40,21% del tamaño del mercado de Integración de TI en Salud en 2025; la integración de dispositivos médicos se expande a una CAGR del 11,76% hasta 2031.

- Por usuario final, los hospitales y clínicas controlaron el 63,64% de la participación del mercado de Integración de TI en Salud en 2025, mientras que los centros de diagnóstico e imagen crecerán más rápidamente con una CAGR del 11,88%.

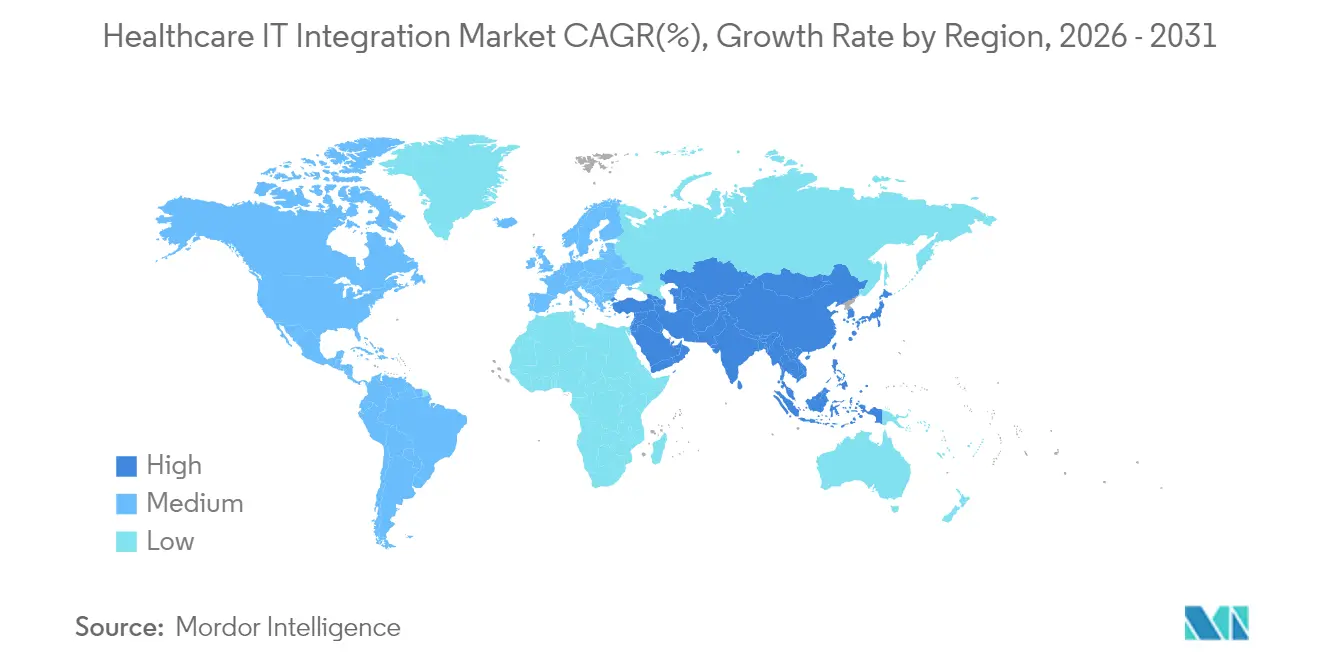

- América del Norte dominó con el 42,95% del mercado de Integración de TI en Salud en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 14,12%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración de TI en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transición a API Basadas en FHIR Exigida por la ONC de EE. UU. y el EHDS de la UE | 3.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de Integración de Múltiples Sistemas por Programas de Monitoreo Remoto de Pacientes | 2.50% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Necesidad Creciente de Registros Electrónicos de Salud y Otras Soluciones de TI en Salud | 2.10% | Global | Largo plazo (≥ 4 años) |

| Necesidades de Integración de Dispositivos en Quirófanos Inteligentes en Oriente Medio | 1.40% | Oriente Medio, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia entre Pagadores y Proveedores que Requiere una Fusión Fluida de Datos Clínicos y de Reclamaciones en EE. UU. | 1.80% | América del Norte | Mediano plazo (2-4 años) |

| Aumento de Fusiones y Adquisiciones que Impulsan Ciclos de Reemplazo de Motores de Interfaz en América del Norte | 1.30% | América del Norte, con extensión a Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición a API Basadas en FHIR Exigida por la ONC de EE. UU. y el EHDS de la UE

La norma final de la ONC que entra en vigor en enero de 2026 y el reglamento del EHDS en vigor desde marzo de 2025 obligan a pagadores, proveedores y fabricantes a respaldar flujos de datos en tiempo real autorizados por el paciente, basados en recursos FHIR, acelerando los desembolsos de capital para la renovación de motores de interfaz, la gestión de API y las herramientas de mapeo semántico[1]Fuente: Comisión Europea, "Reglamento del Espacio Europeo de Datos de Salud (EHDS)," health.ec.europa.eu. Con el 67% de las organizaciones ya ejecutando API FHIR en 2024, el mercado de Integración de TI en Salud debe absorber una pronunciada curva de aprendizaje en el mapeo de flujos heredados de HL7v2 hacia entidades FHIR granulares, lo que impulsa la demanda de especialistas incluso en entornos maduros de América del Norte. Los proveedores que no puedan cumplir corren el riesgo de sufrir sanciones económicas y desventajas estratégicas, lo que promueve alianzas entre proveedores de registros electrónicos de salud e integradores especializados para codesarrollar aceleradores de migración y marcos de pruebas de conformidad.

Demanda de Integración de Múltiples Sistemas por Programas de Monitoreo Remoto de Pacientes

La demanda aumenta a medida que los pagadores reembolsan el monitoreo remoto de pacientes (MRP) y los modelos de hospital en el hogar. Casi 50 millones de pacientes en EE. UU. utilizan dispositivos de MRP, y los resultados mejoran notablemente cuando los datos de monitoreo se integran en los flujos de trabajo de los registros electrónicos de salud: las readmisiones disminuyen un 38% en comparación con las implementaciones no integradas [2] Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Plan Estratégico para el Uso de la Inteligencia Artificial en la Salud," nih.gov. Los flujos de datos abarcan ahora dispositivos portátiles, aplicaciones para teléfonos inteligentes y análisis en la nube, situando al mercado de Integración de TI en Salud en el núcleo de la orquestación de dispositivo a registro electrónico de salud, el enrutamiento de alertas y el enriquecimiento de registros longitudinales. Los proveedores con conectores de registros electrónicos de salud prediseñados y arquitecturas con prioridad en FHIR ocupan posiciones más altas en las listas de adquisición, mientras que los hospitales endurecen los criterios de diligencia técnica para garantizar que los datos de los dispositivos se armonicen con las métricas de informes de calidad.

Necesidades de Integración de Dispositivos en Quirófanos Inteligentes en Oriente Medio

Los sistemas de salud de Oriente Medio están equipando quirófanos híbridos con robótica, imágenes de alta definición y asistentes activados por voz. Hasta el 75% de los dispositivos de las unidades de cuidados intensivos permanecen aislados de los sistemas hospitalarios, lo que genera cargas de registro manual y registros de datos incompletos que cuestan USD 35 mil millones en desperdicio administrativo anual solo en EE. UU. Centros de referencia regionales como los hospitales de los Emiratos Árabes Unidos implementan plataformas de video basadas en IP que integran las transmisiones quirúrgicas directamente en los registros electrónicos, estableciendo estándares que se extienden a mercados más amplios de Asia-Pacífico. El mercado de Integración de TI en Salud satisface la demanda a través de middleware agnóstico de dispositivos que normaliza los protocolos propietarios en recursos de Observación FHIR, mejorando los análisis perioperatorios.

Necesidad Creciente de Registros Electrónicos de Salud y Otras Soluciones de TI en Salud

Con la saturación de registros electrónicos de salud que supera el 90% de los programas de las facultades de medicina de EE. UU., el imperativo se desplaza de la conectividad básica a la optimización profunda, incorporando rutinas de inteligencia artificial para la seguridad de medicamentos, la programación y la automatización del ciclo de ingresos. Los presupuestos de integración favorecen los canales de extremo a extremo que alimentan modelos predictivos con registros estructurados y no estructurados, ampliando el mercado de Integración de TI en Salud a medida que los hospitales actualizan los intermediarios de mensajes y los lagos de datos para soportar cargas de trabajo de aprendizaje automático. Los complementos de registros electrónicos de salud listos para inteligencia artificial aumentan la complejidad de las interfaces, reforzando el valor de los adaptadores basados en estándares y las capas de transformación de bajo código que reducen los tiempos de respuesta para la implementación de algoritmos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de Talento para la Implementación de Especialistas en HL7/FHIR en África | -1.20% | África, con implicaciones globales | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Ciberseguridad bajo el RGPD y la HIPAA que Elevan el Costo Total de Propiedad de la Integración | -1.60% | Global, con énfasis en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Arquitecturas de Sistemas de Información Hospitalaria Heredados con Bloqueo de Proveedor en Hospitales Públicos de América del Sur | -0.90% | América del Sur, con extensión a mercados en desarrollo | Largo plazo (≥ 4 años) |

| Ambigüedad del Retorno sobre la Inversión para la Integración entre Plataformas en Consultorios Médicos Pequeños | -0.80% | Global, con énfasis en mercados de salud fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento para la Implementación de Especialistas en HL7/FHIR en África

Los proveedores públicos y privados africanos enfrentan retrasos de 6 a 12 meses en proyectos críticos debido a un grupo limitado de ingenieros de integración versados en semántica HL7 y FHIR. La consultoría remota alivia solo una parte de la brecha, ya que la gestión del cambio in situ y el trabajo de infraestructura siguen siendo esenciales. La escasez eleva los costos laborales, prolonga los calendarios de puesta en marcha y reduce el mercado de Integración de TI en Salud direccionable hasta que los programas de desarrollo de capacidades maduren. Las estrategias nacionales emergentes de salud electrónica, como la de Namibia, destinan subvenciones para el desarrollo de la fuerza laboral a fin de ampliar los programas de certificación.

Costos de Cumplimiento de Ciberseguridad bajo el RGPD y la HIPAA que Elevan el Costo Total de Propiedad de la Integración

Las auditorías de la HIPAA y la aplicación del RGPD elevan los requisitos de cifrado, registro de accesos y notificación de brechas, añadiendo entre USD 10.000 y 30.000 en gastos de certificación para entidades medianas e influyendo en las decisiones de diseño de cada nueva interfaz. Las brechas de datos de salud promedian USD 9,77 millones por incidente, lo que obliga a los equipos de TI a reforzar las capas de integración con tokenización y arquitecturas de confianza cero. Las presiones de costos resultantes dificultan a las prácticas más pequeñas, frenando segmentos del mercado de Integración de TI en Salud que no pueden recuperar rápidamente los gastos generales de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan el Panorama de la Integración

Los Servicios capturaron el 56,98% de la participación del mercado de Integración de TI en Salud en 2025, un nivel que subraya el carácter intensivo en conocimiento de los proyectos de interoperabilidad entre plataformas. Los equipos de consultoría realizan el mapeo de flujos de trabajo, elaboran especificaciones de interfaz, ejecutan scripts de validación y mantienen mesas de soporte las 24 horas del día, los 7 días de la semana, todo lo cual supera el alcance de la tecnología disponible en el mercado. Se espera que este peso de los servicios persista a medida que las regulaciones FHIR endurezcan los entregables y los ecosistemas de múltiples proveedores exijan una gobernanza continua. Los grandes sistemas de salud asignan presupuestos operativos crecientes a contratos de integración gestionada que garantizan el tiempo de actividad y la preparación para auditorías regulatorias.

Se prevé que el segmento de Productos crezca a una CAGR del 13,05%, superando la expansión general del tamaño del mercado de Integración de TI en Salud a medida que los motores de interfaz, las pasarelas de API y el software de conexión de dispositivos adoptan estudios de diseño de bajo código. Infor Cloverleaf por sí solo procesa más de 300 millones de transacciones diarias en un tercio de los hospitales de EE. UU., lo que ilustra cómo los motores modernos reemplazan a los intermediarios heredados con gran cantidad de scripts. Las cadenas de herramientas basadas en la nube, agrupadas con guías de implementación FHIR prevalidadas, reducen los umbrales de entrada para los hospitales de nivel medio. Sin embargo, el éxito de los productos sigue siendo contingente a los socios de servicio que personalizan las configuraciones y garantizan la gobernanza de datos, reforzando las trayectorias de crecimiento interrelacionadas de ambos segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Implementación: Las Preocupaciones de Seguridad Sostienen el Dominio Local

Las implementaciones locales representaron el 61,78% del mercado de Integración de TI en Salud en 2025, lo que subraya la preferencia de los hospitales por el control soberano sobre la información de salud protegida y el dominio directo de las estrategias de segmentación de redes ante la escalada de amenazas de ransomware. Las elevadas penalizaciones por brechas incentivan a los directores de seguridad de la información a mantener los motores de integración de misión crítica detrás de los cortafuegos institucionales, junto con aceleración de hardware personalizada para el análisis de mensajes. El tamaño del mercado de Integración de TI en Salud vinculado a los modelos locales sigue siendo, por tanto, significativo incluso a medida que la adopción de la nube aumenta.

La integración alojada en la nube gana una CAGR del 12,22% gracias al escalado rentable, el cómputo elástico para el tráfico de transacciones en horas pico y los planos de cumplimiento precertificados. Los patrones híbridos prosperan, permitiendo el enrutamiento y almacenamiento de mensajes clínicos de forma local mientras se aprovecha el análisis en la nube para casos de uso secundarios. La encuesta de Parallels de 2025 revela que el 86% de las empresas experimenta con la repatriación selectiva de cargas de trabajo para lograr un equilibrio económico. Para los proveedores rurales sin centros de datos de nivel 3, las nubes de salud reforzadas ahora ofrecen entornos de prueba FHIR que acortan los ciclos de puesta en marcha, ampliando el mercado total de Integración de TI en Salud.

Por Aplicación: La Integración de Registros Electrónicos de Salud Impulsa el Crecimiento del Mercado

La integración de interfaz hospitalaria/registros electrónicos de salud lideró con el 40,21% del tamaño del mercado de Integración de TI en Salud en 2025, lo que refleja la centralidad de los registros unificados de pacientes en la toma de decisiones clínicas. El ecosistema de Epic admite HL7v2, C-CDA y puntos de conexión FHIR, lo que permite flujos de datos bidireccionales con sistemas auxiliares como analizadores de laboratorio, registros de oncología y portales de participación del paciente. El reembolso basado en valor amplía aún más esta porción del mercado de Integración de TI en Salud a medida que los pagadores exigen flujos de medidas de calidad en tiempo real desde los registros electrónicos de salud de los proveedores.

Se proyecta que la integración de dispositivos médicos sea la aplicación de más rápido crecimiento con una CAGR del 11,76%. Las bombas inteligentes, los ventiladores y los sensores portátiles generan métricas de alta frecuencia que deben armonizarse con los cronogramas de los registros electrónicos de salud para el envío de alertas en circuito cerrado. La evidencia muestra que el 72% de los estudios aleatorizados que vinculan datos de dispositivos con vías clínicas logran reducir las métricas de hospitalización. El middleware que convierte las señales brutas de los dispositivos en recursos de Observación FHIR o DeviceMetric ancla este impulso, posicionando a los proveedores con bibliotecas agnósticas de protocolo para capturar una participación creciente del mercado de Integración de TI en Salud en entornos agudos y ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Diagnóstico Crecen Rápidamente

Los hospitales y clínicas representaron el 63,64% del mercado de Integración de TI en Salud en 2025. Los centros de atención terciaria gestionan cientos de sistemas departamentales, lo que convierte la gobernanza de la integración empresarial en un imperativo estratégico. Los grupos de múltiples hospitales que emprenden fusiones aprovechan los proyectos de modernización de interfaces para capturar sinergias posteriores a la adquisición, impulsando la demanda de intermediarios escalables horizontalmente e índices maestros de pacientes. La justificación presupuestaria a menudo depende de la reducción de pruebas duplicadas y tiempos más cortos de admisión a tratamiento, beneficios estrechamente vinculados a la madurez de la integración.

Los centros de diagnóstico e imagen, aunque con una base más pequeña, muestran una CAGR del 11,88% e ilustran la diversificación de la industria de Integración de TI en Salud más allá de los entornos de hospitalización. Los sistemas de archivo y comunicación de imágenes nativos de la nube ahora publican estudios DICOM a través de puntos de conexión ImagingStudy de FHIR, agilizando el intercambio de imágenes entre proveedores y los flujos de trabajo de segunda opinión. El próximo Informe de Estudio de Imagen de HL7 Europa tiene como objetivo unificar las especificaciones continentales, una iniciativa que se espera impulse el tamaño del mercado de Integración de TI en Salud en las redes de diagnóstico ambulatorio.

Análisis Geográfico

América del Norte ocupó el 42,95% del mercado de Integración de TI en Salud en 2025, respaldada por ecosistemas maduros de registros electrónicos de salud, rigurosos mandatos federales y activos canales de fusiones y adquisiciones. La norma de Interoperabilidad y Autorización Previa de la ONC ancla la certeza regulatoria para 2027, obligando tanto a pagadores como a proveedores a actualizar los motores de interfaz para el intercambio de datos de aprobación previa en tiempo real. Al mismo tiempo, los proyectos de convergencia entre pagadores y proveedores inyectan demanda de fusión de datos clínicos y de reclamaciones, reforzando el crecimiento regional.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 14,12% hasta 2031. Las estrategias de digitalización respaldadas por los gobiernos de Japón, India y Australia financian redes de salud de banda ancha, implementaciones de registros electrónicos de salud y plataformas de triaje móvil. Los proveedores locales colaboran con líderes globales de interfaces para localizar perfiles FHIR en múltiples sistemas de escritura, elevando el mercado de Integración de TI en Salud en clínicas urbanas y remotas. Los modelos de atención con prioridad móvil y el alto nivel de participación de los consumidores en aplicaciones impulsan mercados de API que conectan servicios de teleconsulta, entrega de medicamentos y coaching para enfermedades crónicas en tiempo casi real.

La trayectoria de Europa está configurada por el reglamento del Espacio Europeo de Datos de Salud, que armoniza la interoperabilidad de los registros electrónicos de salud y la portabilidad de los datos de los pacientes en todos los estados miembros de la UE. Los ahorros de costos previstos de 11 mil millones de euros en 10 años motivan proyectos nacionales para alinear los sistemas heredados con el marco común. Los proveedores deben incorporar módulos de gestión del consentimiento y diccionarios de codificación multilingüe en sus ofertas, ampliando los segmentos del mercado de Integración de TI en Salud direccionables en torno a las redes de tele-especialidad paneuropeas. Los mercados emergentes de Oriente Medio y América del Sur muestran un apetito saludable por la inclusión en hospitales inteligentes, aunque el bloqueo de sistemas de información hospitalaria heredados y la disponibilidad desigual de habilidades moderan los despliegues.

Panorama Competitivo

El mercado de Integración de TI en Salud demuestra una concentración moderada: un puñado de proveedores dominantes de registros electrónicos de salud, varios especialistas en motores de interfaz de mejor clase y un enjambre de empresas emergentes nativas de API. Epic, Oracle Cerner y Allscripts continúan expandiendo sus conjuntos de herramientas de interoperabilidad interna, a veces desplazando a empresas de middleware más pequeñas, pero también creando oportunidades de asociación para cubrir casos extremos. Infor Cloverleaf mantiene posiciones de dominio al procesar 300 millones de mensajes diarios, mientras que InterSystems, Lyniate y Redox escalan pasarelas FHIR que se conectan a proveedores de nube y software especializado.

La competencia gira en torno al tiempo de obtención de valor. Los conectores prediseñados, las guías de implementación FHIR incluidas y los lienzos de orquestación de bajo código diferencian las plataformas que buscan acortar los ciclos de los proyectos de meses a semanas. Los módulos de calidad de datos con inteligencia artificial incorporada que detectan automáticamente errores de mapeo atraen aún más a los equipos de TI con recursos limitados. El plan estratégico del Departamento de Salud y Servicios Humanos de EE. UU. para la inteligencia artificial en salud subraya el interés federal en las utilidades de integración cognitiva, lo que indica que los hilos de datos listos para algoritmos tendrán valoraciones premium en el mercado de Integración de TI en Salud.

Los movimientos estratégicos durante 2024-2025 incluyen el lanzamiento de la API FHIR de Oracle Health, el conjunto de interoperabilidad para quirófanos inteligentes de GE Healthcare y las extensiones del módulo de análisis de salud poblacional de Infor. Los proveedores también buscan socios de canal regionales para contrarrestar la escasez de talento y profundizar la localización; ejemplo: el impulso de RAIN Technology con asistente de voz en los Emiratos Árabes Unidos. A medida que los gigantes de la nube ingresan a través de plataformas de datos optimizadas para la salud, los integradores establecidos se diferencian mediante aceleradores específicos del dominio y servicios gestionados las 24 horas del día, los 7 días de la semana, manteniendo un entorno competitivo dinámico pero no fragmentado

Líderes de la Industria Global de Integración de TI en Salud

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM Corporation

Siemens Healthcare GmbH

General Electric Company (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: GE Healthcare presentó la integración de quirófanos inteligentes impulsada por inteligencia artificial en Arab Health 2025, destacando la conectividad de imagen a sistema de información hospitalaria.

- Marzo de 2025: Infor añadió Análisis de Salud Poblacional, flujos de trabajo avanzados de autorización previa e integración de AWS HealthLake a Cloverleaf.

- Enero de 2023: Advantech presentó su sistema de imagen AVAS con transmisión de video unificada y concentradores de integración.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de integración de TI en salud como toda plataforma de software, capa de middleware y servicio asociado que vincula sistemas clínicos, administrativos y de dispositivos médicos para que los datos estructurados de pacientes, financieros y operativos fluyan sin interrupciones entre los entornos de atención. Según Mordor Intelligence, esto abarca motores de integración, conectores de dispositivos, herramientas iPaaS centradas en API, y servicios de implementación o soporte utilizados por hospitales, laboratorios, pagadores e instalaciones ambulatorias.

Exclusión del alcance: Los módulos EHR independientes, las aplicaciones de ciclo de ingresos y los proyectos de consultoría que no ejecutan intercambio de datos quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Componente

- Productos

- Motores de Integración

- Software de Integración de Dispositivos

- Plataformas de Gestión de API e Integración como Plataforma

- Módulos de Interfaz de Registros Electrónicos de Salud / Intercambio de Información de Salud

- Servicios

- Implementación e Integración

- Soporte y Mantenimiento

- Consultoría y Capacitación

- Productos

- Por Modalidad de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Aplicación

- Integración de Interfaz Hospitalaria / Registros Electrónicos de Salud

- Integración de Dispositivos Médicos

- Integración de Sistemas de Laboratorio

- Integración de Farmacia

- Integración del Ciclo de Ingresos y Reclamaciones

- Integración de Salud Poblacional y Análisis

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Diagnóstico e Imagen

- Pagadores y Administradores de Terceros

- Farmacias

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs de hospitales, revendedores de motores de interfaz, responsables de TI de pagadores y arquitectos de tecnología sanitaria de Asia-Pacífico para establecer parámetros de referencia sobre volúmenes de conexión típicos, rangos de precios e intenciones de migración a la nube, lo que permitió precisar los supuestos derivados del trabajo de escritorio.

Investigación de escritorio

Recopilamos indicadores macroeconómicos de repositorios abiertos como OECD HealthStats, tablas de gasto en salud del Banco Mundial, paneles de interoperabilidad ONC de EE. UU. y encuestas TIC de Eurostat. Luego los superpusimos con huellas de integración extraídas de rastreadores de adopción de HL7 / FHIR, presentaciones de conectividad FDA 510(k) y portales de política de salud digital de la OMS. Los archivos de empresas analizados a través de D&B Hoovers y Dow Jones Factiva proporcionaron recuentos de licencias, valores de contratos y cronogramas de implementación, mientras que los conocimientos de los documentos técnicos de HIMSS, el Medical Device Interface Safety Working Group y los datos de patentes obtenidos a través de Questel completaron la base de evidencia. Estos ejemplos ilustran la amplitud del trabajo; numerosas fuentes adicionales sirvieron para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Comenzamos con el gasto global en TI de proveedores de salud en 2024 mediante un modelo descendente, multiplicado por las tasas de penetración regional de plataformas de integración, y luego realizamos consolidaciones ascendentes selectivas de ingresos de proveedores más verificaciones de precio de venta promedio por instancias implementadas para validar los totales. Las variables clave incluyen la densidad de adopción de EHR, el número requerido de interfaces FHIR por instalación, la base instalada de dispositivos conectados, la participación de la nube en nuevos proyectos y las horas promedio de implementación. Los pronósticos hasta 2030 se basan en regresión multivariante combinada con análisis de escenarios, y los coeficientes fueron sometidos a pruebas de presión con nuestros encuestados primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de varianza, revisiones por pares y aprobación del responsable del sector. Actualizamos cada año y emitimos actualizaciones provisionales cuando la regulación o acuerdos importantes modifican materialmente algún factor determinante, de modo que los clientes reciban una línea de base actualizada.

Por qué la línea de base de integración de TI en salud de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas combinan conjuntos de soluciones variados, años de referencia de divisas y cadencias de actualización distintas.

Nuestro equipo aísla los productos que mueven datos activamente, fija una base transparente en dólares de 2025 y revisa cada variable anualmente, lo que limita la desviación del alcance antes de que distorsione los totales. Los principales factores de brecha incluyen que otros incorporan servicios de interoperabilidad más amplios, utilizan catálogos de precios estáticos de 2021 o aplican multiplicadores agresivos de adopción de la nube que inflan el crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,81 Bn (2025) | Mordor Intelligence | - |

| USD 5,29 Bn (2024) | Global Consultancy A | Paquete de servicios más amplio e inclusión de externalización de pagadores |

| USD 4,90 Bn (2024) | Industry Association B | Conectores de dispositivos excluidos y tipo de cambio constante de 2022 utilizado |

| USD 3,95 Bn (2024) | Regional Consultancy C | Se basó únicamente en encuestas a proveedores sin verificación cruzada del gasto |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, el modelado de doble vía y la ágil cadencia de actualización ofrecen a los tomadores de decisiones una visión equilibrada y transparente que pueden rastrear hasta variables concretas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Integración de TI en Salud?

El mercado se sitúa en USD 6,49 mil millones en 2026 y se prevé que ascienda a USD 11,23 mil millones en 2031, lo que refleja una CAGR del 11,62%.

¿Por qué los servicios dominan el gasto en Integración de TI en Salud?

Los proyectos de integración requieren consultoría especializada, mapeo personalizado, validación y soporte continuo; estas tareas intensivas en mano de obra explican la participación del 56,98% de los servicios capturada en 2025.

¿Cómo afectarán las regulaciones FHIR a las inversiones en integración?

Los mandatos de la ONC de EE. UU. y del EHDS de la UE obligan a pagadores y proveedores a adoptar API FHIR para 2026-2027, añadiendo aproximadamente un +3,2% a la CAGR general del mercado a medida que las organizaciones renuevan las plataformas de interfaz.

¿Qué área de aplicación crece más rápido?

La integración de dispositivos médicos avanza a una CAGR del 11,76% a medida que bombas conectadas, monitores y herramientas de imagen alimentan datos en tiempo real en los flujos de trabajo clínicos.

¿Qué región experimentará el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 14,12%, impulsada por un financiamiento agresivo de salud digital, una demanda creciente de la clase media y programas de interoperabilidad respaldados por los gobiernos.

¿Cuáles son las principales restricciones para la expansión del mercado?

Los costos de cumplimiento de ciberseguridad y la escasez de especialistas en HL7/FHIR en las regiones en desarrollo restan un 1,6% y un 1,2% respectivamente a la CAGR prevista, prolongando los plazos de los proyectos e inflando los presupuestos.

Última actualización de la página el: